finance

financeSimilar presentations:

Налог за пользование водными ресурсами

1. Налог за пользование водными ресурсами

2.

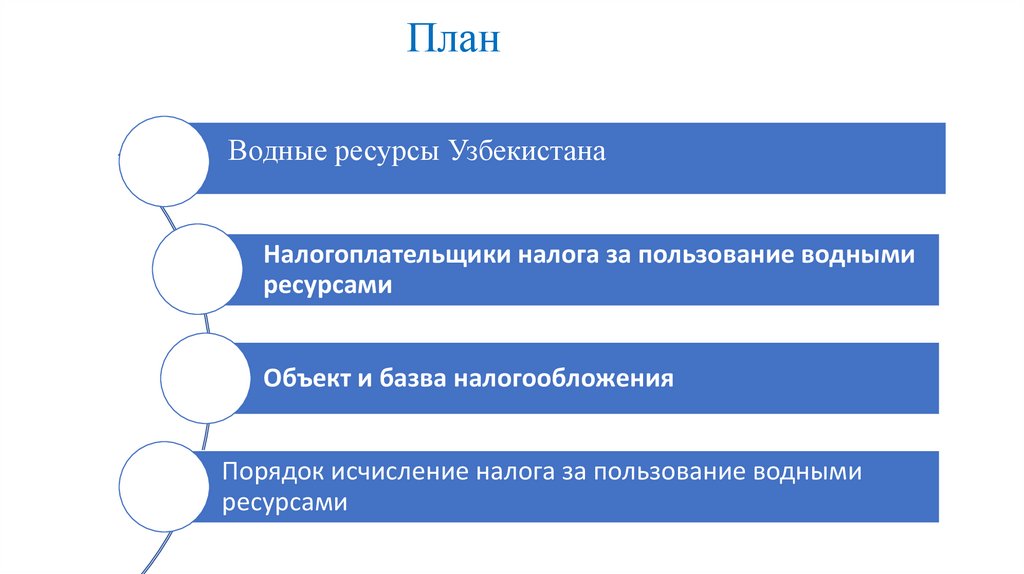

ПланВодные ресурсы Узбекистана

Налогоплательщики налога за пользование водными

ресурсами

Объект и базва налогообложения

Порядок исчисление налога за пользование водными

ресурсами

3. Вода является важнейшим элементом для жизни человека, животных и растений, а также незаменимым ресурсом для экономики. Вода

также играет фундаментальную роль в циклерегулирования климата.

Ученые предупреждают, что в течение следующего столетия

доступность питьевой воды значительно уменьшится в результате

таяния ледников, а засухи станут все более частым явлением для

многих стран. Это также сократит запас воды для орошения и

производства продуктов питания.

Прогнозируется, что к 2025 году половина населения мира будет

жить в районах с дефицитом воды.

4.

5. Водные ресурсы Узбекистана

Водные ресурсы Узбекистана являются частью водных ресурсов, которымирасполагает бассейн Аральского моря. К этому бассейну принадлежат крупнейшие

реки Средней Азии Амударья и Сырдарья, являющиеся главными источниками:

поверхностного стока и непосредственно выпадающие в Аральское море

А также реки гидрографические тяготеющие к бассейну и расположенные в пределах

Аральской впадины. K ним относятся реки Зарафшан, Кашкадарья, Теджен, Мургаб,

Чу, Талас, Асса и многие реки, не доносящие воды до основных речных систем,

стекающие со склонов Памир-Алая и Тянь-Шаня.

6. Водные ресурсы Узбекистана

Узбекистан на 25-месте в списке 164 стран мира, где наблюдается дефицитводы. Гидроэнергетические ресурсы Узбекистана составляют всего 4,92%

всей территории страны, общие водные ресурсы – 50–60 км3 в год, из

которых только 12,2 км3 формируются на территории республики, а

остальной объем воды поступает извне – с гор Тянь-Шаня и Памиро-Алтая,

от тающих летом снегов и ледников.

Население республики к 2030 г. по прогнозам возрастет почти до 40 млн.

человек, что вызовет сокращение располагаемых водных ресурсов на 7-8

км3. В этих условиях дефицит водных ресурсов возрастет к 2030 г. с

нынешних 13-14% до 44–46%, что затормозит развитие не только сельского

хозяйства, но и других отраслей.

7. План

Водныересурсы Узбекистана

1

2

Fiskal islohotlar – iqlim o‘zgarishiga qarshi

Налогоплательщики и объект налогообложения

Среднегодовой объем используемой воды

kurashuvchi instrument sifatida

20 %

11,0 млрд.м3

с территории Узбекистана

Налоговая база и порядок определения налоговой

40,0 млрд.м3

базы

80 %

51,0

млрд.м3

Из соседних стран

3

Порядок исчисления налога и представления

налоговой отчетности

Водопользование в секторах экономики

Сельское хозяйство

Коммунальные услуги

Промышленность и

энергетика

Рыболовство

2

90 %

4,5 %

4,3 %

1,2 %

8.

Изменение климатаЗа последние 50 лет

объемы ледников

уменьшились в среднем

на 30% и это тенденция

продолжается.

Таяние ледников оказывает

негативное воздействие на

формирование водных ресурсов.

Повышение температуры воздуха

приведёт к увеличению оросительных

норм, учащению маловодных год,

аридизации региона.

Прогноз численности населения

Рост населения

Согласно прогнозам, численность населения

Узбекистана до 2030 года увеличится ещё на 5

миллиона.

35 млн

2022 г.

39 млн

2030 г.

Урбанизация

В послании Олий Мажлису 28 декабря 2018 года

Президент Республики Узбекистан Ш.Мирзиёев

озвучил задачу: довести уровень урбанизации до 60% к

2030 году.

Развитие экономики

Согласно проекта Концепции социально экономического развития Узбекистана до 2030 года

намечается к 2030 году добиться роста ВВП в 2,1

раза, ВВП на душу населения - в 3 раза.

Рост потребности на воду для

коммунально-бытовых нужд, сфер

услуг и благоустройства городов.

Прогноз выработки

электроэнергии

(млрд.кВт.ч )

120

67

2019 г.

2030 г.

9.

Прогнозы и возможные последствияУменьшение объема водных ресурсов (млдр.м3)

64

1991 г.

51

2019 г.

49

2030 г.

0

10

20

прогноз

30

40

50

60

70

Годовой водозабор на душу населения (м3/чел)

3500

3000

2500

2000

1500

1000

500

0

3048

1530

1260

прогноз

1991 г.

Вода для

других нужд

экономики

Вода для

сельского

хозяйства

2019 г.

2030 г.

Изменение структуры водопользования

между секторами экономики, %

5

10

14

95

Нехватка воды в будущем усугубляется прогнозируемым

уменьшением водных ресурсов, повышением спроса на

водные ресурсы в связи с ростом численности

населения, развитием промышленности и других

секторов экономики.

90

84

Дефицит воды и наличие конкуренции между секторами

экономики увеличит нагрузку на подземные воды и

негативно повлияет на качество воды.

2019 г.

2030 г.

1990 г.

10.

Концепция развития водногохозяйства на 2020-2030 годы

создание условий для удовлетворения постоянно

растущих потребностей населения, отраслей

экономики и окружающей среды на воду;

обеспечение эффективного управления и

использования водных ресурсов, улучшения

мелиоративного состояния орошаемых земель;

достижение водной и продовольственной

безопасности в условиях нарастающего дефицита

водных ресурсов, а также глобальных

климатических изменений.

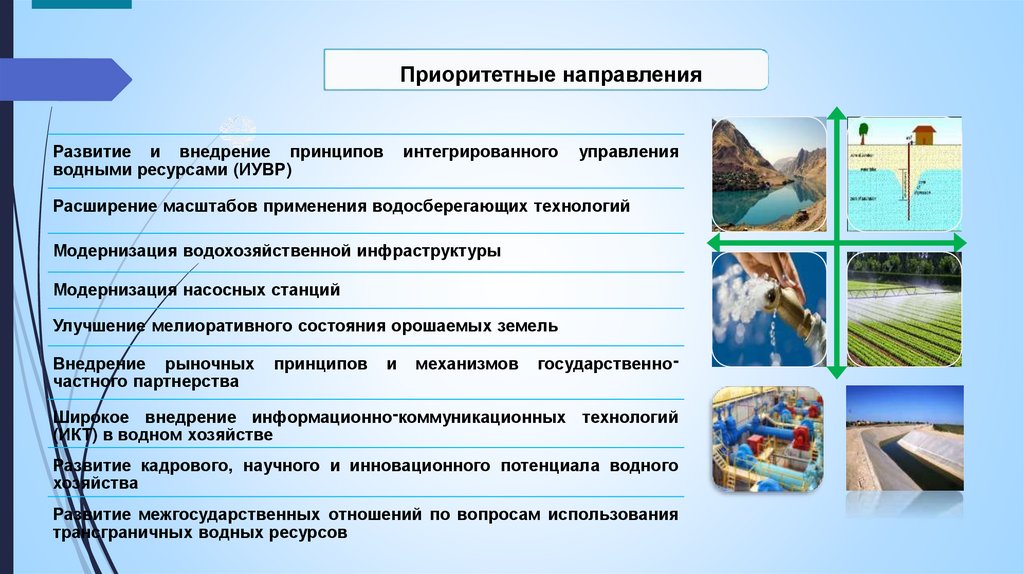

Концепция определяет цели, задачи и приоритетные направления развития водного

хозяйства Республики Узбекистан на среднесрочные и долгосрочные перспективы .

Концепция является основанием для разработки «Стратегии управления водными

ресурсами и развития ирригационного сектора» и программ по дальнейшему развитию

водохозяйственного сектора.

11.

Приоритетные направленияРазвитие и внедрение принципов

водными ресурсами (ИУВР)

интегрированного

управления

Расширение масштабов применения водосберегающих технологий

Модернизация водохозяйственной инфраструктуры

Модернизация насосных станций

Улучшение мелиоративного состояния орошаемых земель

Внедрение рыночных

частного партнерства

принципов

и

механизмов

государственно -

Широкое внедрение информационно -коммуникационных технологий

(ИКТ) в водном хозяйстве

Развитие кадрового, научного и инновационного потенциала водного

хозяйства

Развитие межгосударственных отношений по вопросам использования

трансграничных водных ресурсов

12.

13. Налогоплательщиками налога за пользование водными ресурсами — признаются следующие лица, осуществляющие первичное

водопользование иливодопотребление на территории Республики Узбекистан:

юридические лица Республики

Узбекистан;

юридические лица — нерезиденты

Республики Узбекистан, осуществляющие

деятельность в Республике Узбекистан через

постоянные учреждения;

индивидуальные предприниматели, а также

физические лица, имеющие объекты недвижимого

имущества нежилого назначения, предназначенные

для предпринимательской деятельности

дехканские хозяйства, а также физические

лица, имеющие земли сельскохозяйственного

назначения.

14.

Объектом налогообложения налогом за пользование водными ресурсамиявляются водные ресурсы, используемые из поверхностных и подземных

источников.

15.

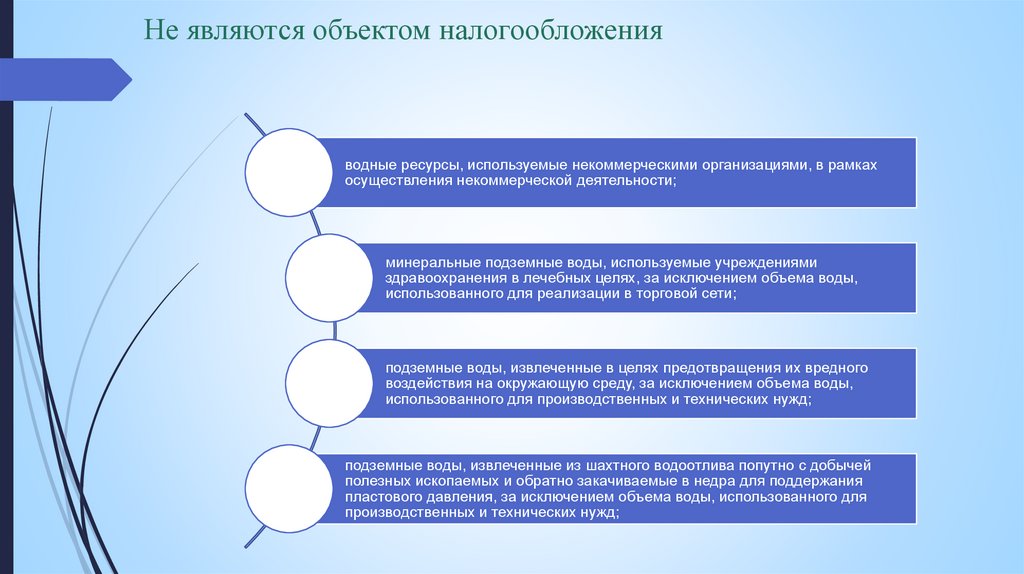

Не являются объектом налогообложенияводные ресурсы, используемые некоммерческими организациями, в рамках

осуществления некоммерческой деятельности;

минеральные подземные воды, используемые учреждениями

здравоохранения в лечебных целях, за исключением объема воды,

использованного для реализации в торговой сети;

подземные воды, извлеченные в целях предотвращения их вредного

воздействия на окружающую среду, за исключением объема воды,

использованного для производственных и технических нужд;

подземные воды, извлеченные из шахтного водоотлива попутно с добычей

полезных ископаемых и обратно закачиваемые в недра для поддержания

пластового давления, за исключением объема воды, использованного для

производственных и технических нужд;

16.

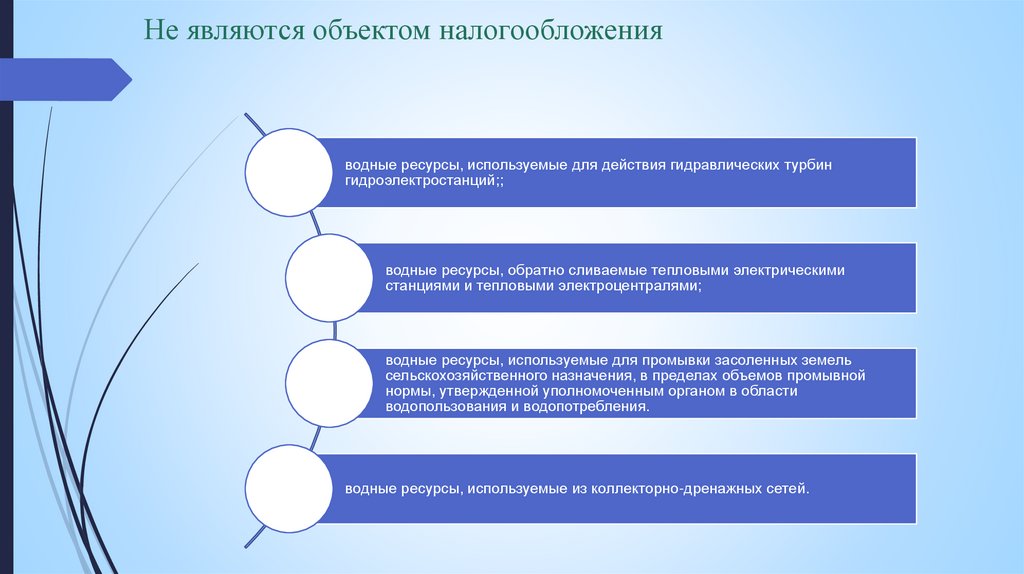

Не являются объектом налогообложенияводные ресурсы, используемые для действия гидравлических турбин

гидроэлектростанций;;

водные ресурсы, обратно сливаемые тепловыми электрическими

станциями и тепловыми электроцентралями;

водные ресурсы, используемые для промывки засоленных земель

сельскохозяйственного назначения, в пределах объемов промывной

нормы, утвержденной уполномоченным органом в области

водопользования и водопотребления.

водные ресурсы, используемые из коллекторно-дренажных сетей.

17. Налоговой базой является объем использованной воды

Объем воды, забранной из поверхностных иподземных источников водных ресурсов,

определяется на основании показаний

водоизмерительных приборов,.

При использовании воды без измерительных

приборов ее объем определяется исходя из

лимитов водозабора из водных объектов,

технологических и санитарных норм потребления

воды, норм полива посевов и зеленых насаждений

или других методов, обеспечивающих

достоверность данных.

Налогоплательщики ведут раздельный учет объемов

использованных водных ресурсов из поверхностных и

подземных источников. При использовании воды из

водопроводной сети, куда вода поступает из

поверхностных и подземных источников водных

ресурсов, налоговая база определяется отдельно по

каждому виду источника. Юридические лица,

осуществляющие поставку воды, должны представить до

15 января текущего налогового периода в налоговые

органы сведения о соотношении объемов воды,

поступающих в водопроводную сеть из поверхностных и

подземных источников водных ресурсов. Налоговые

органы в течение трех дней должны довести эти данные

до сведения налогоплательщиков.

18.

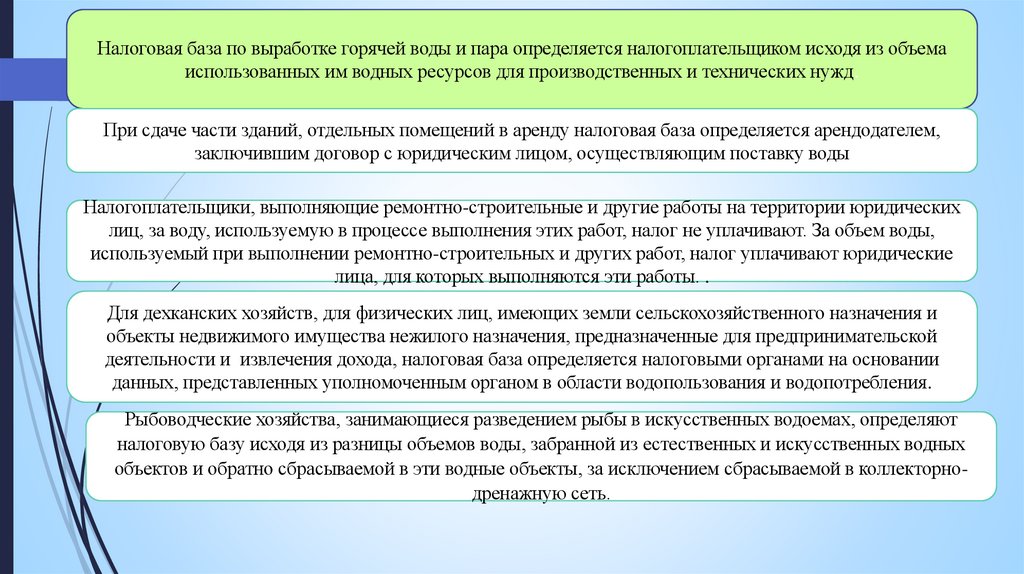

Налоговая база по выработке горячей воды и пара определяется налогоплательщиком исходя из объемаиспользованных им водных ресурсов для производственных и технических нужд.

При сдаче части зданий, отдельных помещений в аренду налоговая база определяется арендодателем,

заключившим договор с юридическим лицом, осуществляющим поставку воды

Налогоплательщики, выполняющие ремонтно-строительные и другие работы на территории юридических

лиц, за воду, используемую в процессе выполнения этих работ, налог не уплачивают. За объем воды,

используемый при выполнении ремонтно-строительных и других работ, налог уплачивают юридические

лица, для которых выполняются эти работы. .

Для дехканских хозяйств, для физических лиц, имеющих земли сельскохозяйственного назначения и

объекты недвижимого имущества нежилого назначения, предназначенные для предпринимательской

деятельности и извлечения дохода, налоговая база определяется налоговыми органами на основании

данных, представленных уполномоченным органом в области водопользования и водопотребления.

Рыбоводческие хозяйства, занимающиеся разведением рыбы в искусственных водоемах, определяют

налоговую базу исходя из разницы объемов воды, забранной из естественных и искусственных водных

объектов и обратно сбрасываемой в эти водные объекты, за исключением сбрасываемой в коллекторнодренажную сеть.

19.

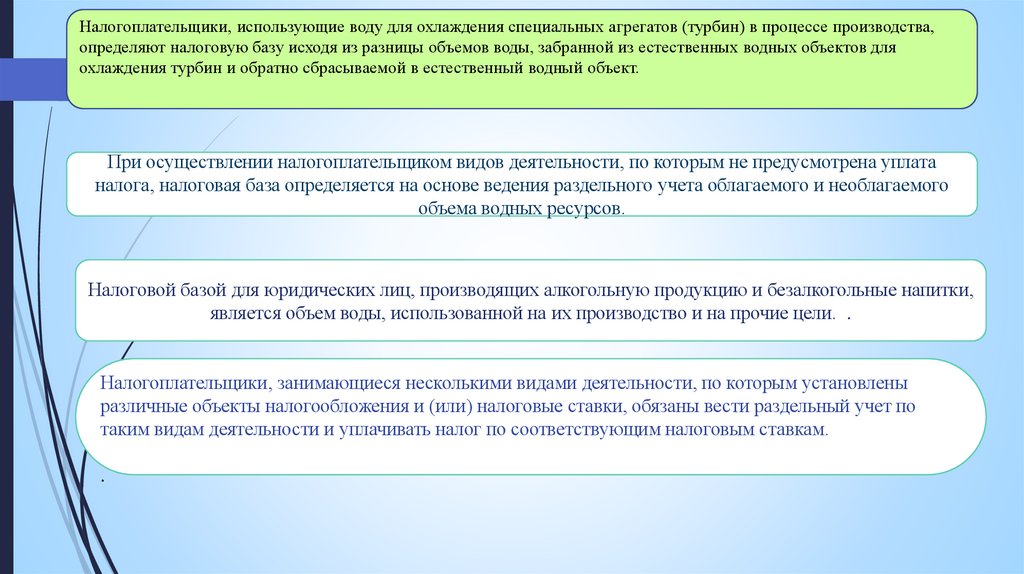

Налогоплательщики, использующие воду для охлаждения специальных агрегатов (турбин) в процессе производства,определяют налоговую базу исходя из разницы объемов воды, забранной из естественных водных объектов для

охлаждения турбин и обратно сбрасываемой в естественный водный объект.

При осуществлении налогоплательщиком видов деятельности, по которым не предусмотрена уплата

налога, налоговая база определяется на основе ведения раздельного учета облагаемого и необлагаемого

объема водных ресурсов.

Налоговой базой для юридических лиц, производящих алкогольную продукцию и безалкогольные напитки,

является объем воды, использованной на их производство и на прочие цели. .

Налогоплательщики, занимающиеся несколькими видами деятельности, по которым установлены

различные объекты налогообложения и (или) налоговые ставки, обязаны вести раздельный учет по

таким видам деятельности и уплачивать налог по соответствующим налоговым ставкам.

.

20.

21.

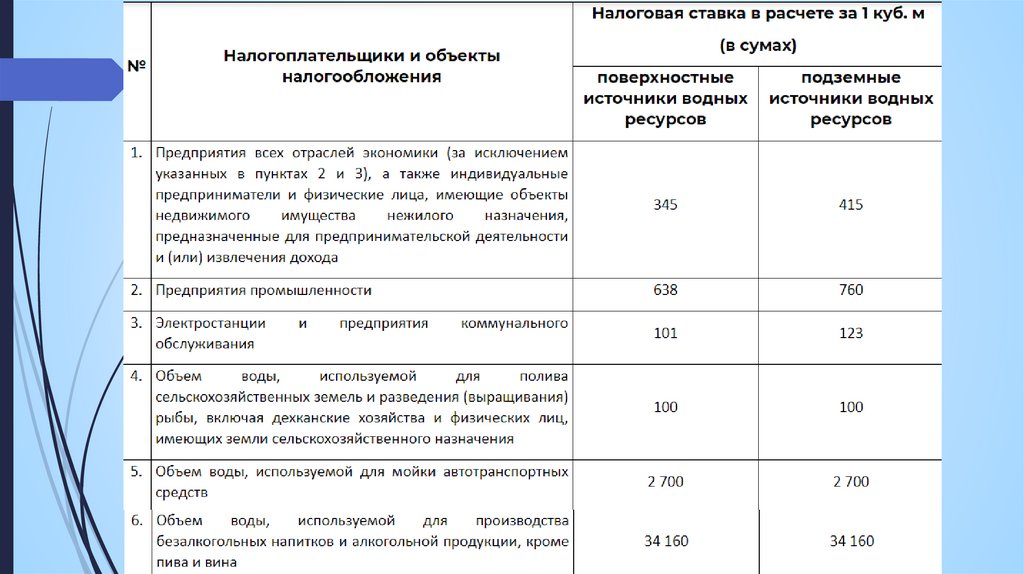

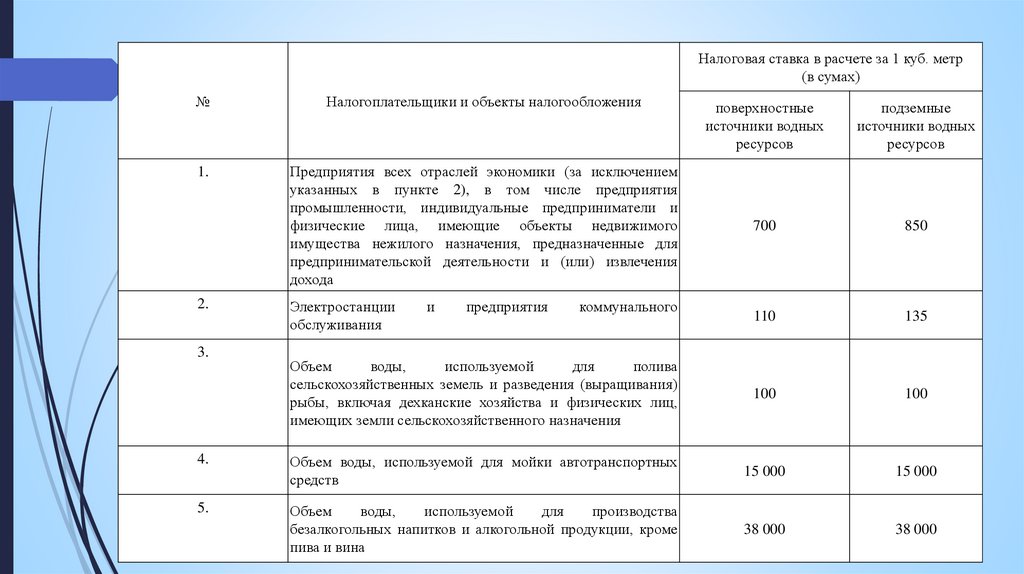

Налоговая ставка в расчете за 1 куб. метр(в сумах)

№

Налогоплательщики и объекты налогообложения

1.

поверхностные

источники водных

ресурсов

подземные

источники водных

ресурсов

Предприятия всех отраслей экономики (за исключением

указанных в пункте 2), в том числе предприятия

промышленности, индивидуальные предприниматели и

физические лица, имеющие объекты недвижимого

имущества нежилого назначения, предназначенные для

предпринимательской деятельности и (или) извлечения

дохода

700

850

Электростанции

обслуживания

110

135

Объем

воды,

используемой

для

полива

сельскохозяйственных земель и разведения (выращивания)

рыбы, включая дехканские хозяйства и физических лиц,

имеющих земли сельскохозяйственного назначения

100

100

4.

Объем воды, используемой для мойки автотранспортных

средств

15 000

15 000

5.

Объем

воды,

используемой

для

производства

безалкогольных напитков и алкогольной продукции, кроме

пива и вина

38 000

38 000

2.

3.

и

предприятия

коммунального

22.

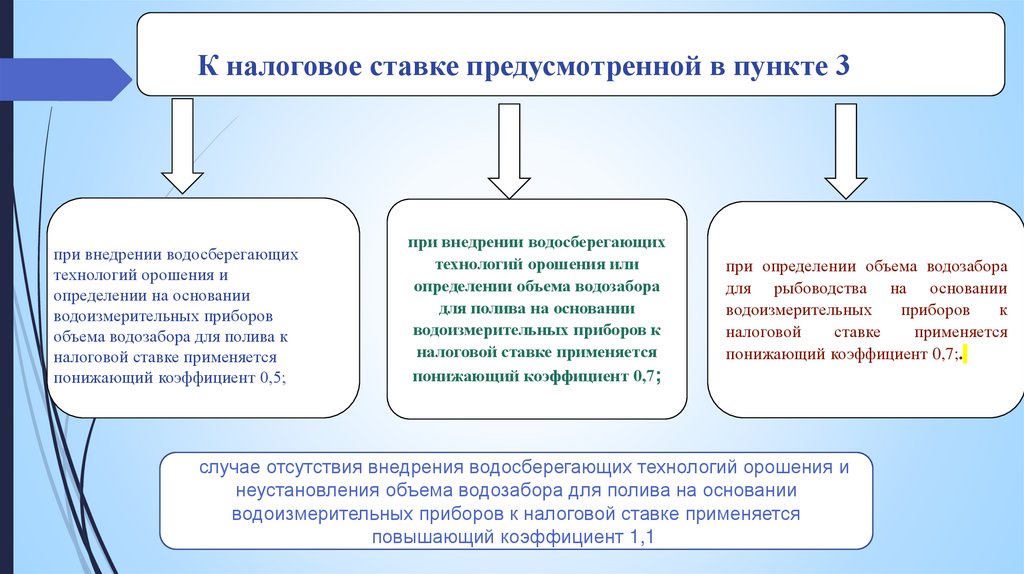

К налоговое ставке предусмотренной в пункте 3при внедрении водосберегающих

технологий орошения и

определении на основании

водоизмерительных приборов

объема водозабора для полива к

налоговой ставке применяется

понижающий коэффициент 0,5;

при внедрении водосберегающих

технологий орошения или

определении объема водозабора

для полива на основании

водоизмерительных приборов к

налоговой ставке применяется

понижающий коэффициент 0,7;

при определении объема водозабора

для рыбоводства на основании

водоизмерительных

приборов

к

налоговой

ставке

применяется

понижающий коэффициент 0,7;.

в случае отсутствия внедрения водосберегающих технологий орошения и

неустановления объема водозабора для полива на основании

водоизмерительных приборов к налоговой ставке применяется

повышающий коэффициент 1,1.

23.

Кенгаши народных депутатов районов и городов вправе устанавливать понижающие до0,7 или повышающие до 1,5 коэффициенты к налоговым ставкам (за исключением

пунктов 2 и 3 части первой настоящей статьи, а также крупных налогоплательщиков,

список которых утверждается постановлением Президента Республики Узбекистан).

При заборе воды сверх установленных лимитов водопользования налоговые ставки в

части такого превышения устанавливаются в пятикратном размере установленных

налоговых ставок.

При использовании водных ресурсов без разрешительных документов, а также при

использовании предприятиями, осуществляющими мойку автотранспортных средств,

воды из поверхностных источников налоговая ставка устанавливается в пятикратном

размере установленных налоговых ставок.

24.

Налоговые органы определяют сумму налога исходя из налоговой базы иустановленных налоговых ставок для:.

дехканских хозяйств;

физических лиц, имеющих земли сельскохозяйственного назначения;

физических лиц, имеющих объекты недвижимого имущества нежилого назначения,

предназначенные для предпринимательской деятельности и (или) извлечения

дохода;

25.

Налоговая отчетность представляется в налоговые органы поместу водопользования или водопотребления один раз в год:

юридическими лицами Республики Узбекистан, за исключением

сельскохозяйственных предприятий, — не позднее 1 марта года,

следующего за отчетным периодом;

сельскохозяйственными предприятиями — не

позднее 15 декабря текущего налогового периода;

юридическими лицами — нерезидентами, осуществляющими

деятельность в Р. Уз через постоянные учреждения, а также

индивидуальными предпринимателями, — не позднее 20 января

года, следующего за налоговым периодом.

26. Использованная литература

1. Bento, A., M. Jacobsen and A. Liu (2018), “Environmental policy in thepresence of an informal sector”, Journal of Environmental Economics and

Management, Vol. 90, pp. 61-77, http://dx.doi.org/10.1016/j.jeem.2018.03.011.

2. den Elzen, M. et al. (2019), “Are the G20 economies making enough progress

to meet their NDC targets?”, Energy Policy, Vol. 126, pp. 238-250,

http://dx.doi.org/10.1016/j.enpol.2018.11.027.