finance

financeSimilar presentations:

Плата за пользование водными объектами

1. Предмет: Налоги и налогообложение Тема: Плата за пользование водными объектами.

2.

Плата за пользование водными объектами обязательный платеж, установленный Законом обосновах налоговой системы (пп. «ф» п. 1 ст. 19),

введенный взамен платы за воду, забираемую

промышленными предприятиями из

водохозяйственных систем. Взимается на основании

Федерального закона от 6 мая 1998 г. № 71-ФЗ «О

плате за пользование водными объектами» (с изм.

от 31 декабря 2001 г.).

3. ОБЪЕКТОМ ПЛАТЫ ПРИЗНАЕТСЯ ПОЛЬЗОВАНИЕ ВОДНЫМИ ОБЪЕКТАМИ С ПРИМЕНЕНИЕМ СООРУЖЕНИЙ, ТЕХНИЧЕСКИХ СРЕДСТВ ИЛИ УСТРОЙСТВ В ЦЕЛЯХ:

осуществления забора воды из водных объектов;удовлетворения потребности гидроэнергетики в воде;

использования акватории водных объектов для лесосплава,

осуществляемого без применения судовой тяги (в плотах и

кошелях), а также для добычи полезных ископаемых,

организованной рекреации, размещения плавательных средств,

коммуникаций, зданий, сооружений, установок и

оборудования, для проведения буровых, строительных и иных

работ;

осуществления сброса сточных вод в водные объекты.

4. Не признается объектом платы пользование водными объектами в целях:

забора воды для ликвидации стихийных бедствий и последствий аварий;забора воды для рыбоводства и воспроизводства водных биологических ресурсов;

проведения государственного мониторинга водных объектов и других природных

ресурсов, а также государственных научных исследований, геодезических,

топографических, гидрографических и поисково-съемочных работ;

осуществления рекреации без применения сооружений, спортивной охоты и

любительского рыболовства;

забора воды для санитарных, экологических и судоходных попусков;

проведения дноуглубительных и других работ, связанных с эксплуатацией

судоходных водных путей и гидротехнических сооружений;

строительства (реконструкции) осушительных систем на участках низовых болот

(водно-болотные угодья);

сброса дренажных, шахтных и карьерных вод, если концентрация вредных

веществ в них не превышает концентрацию таких веществ в водоприемнике (ст. 2

Федерального закона от 6 мая 1998 г. № 71-ФЗ).

5. Виды и объемы загрязняющих веществ в сточных водах

6.

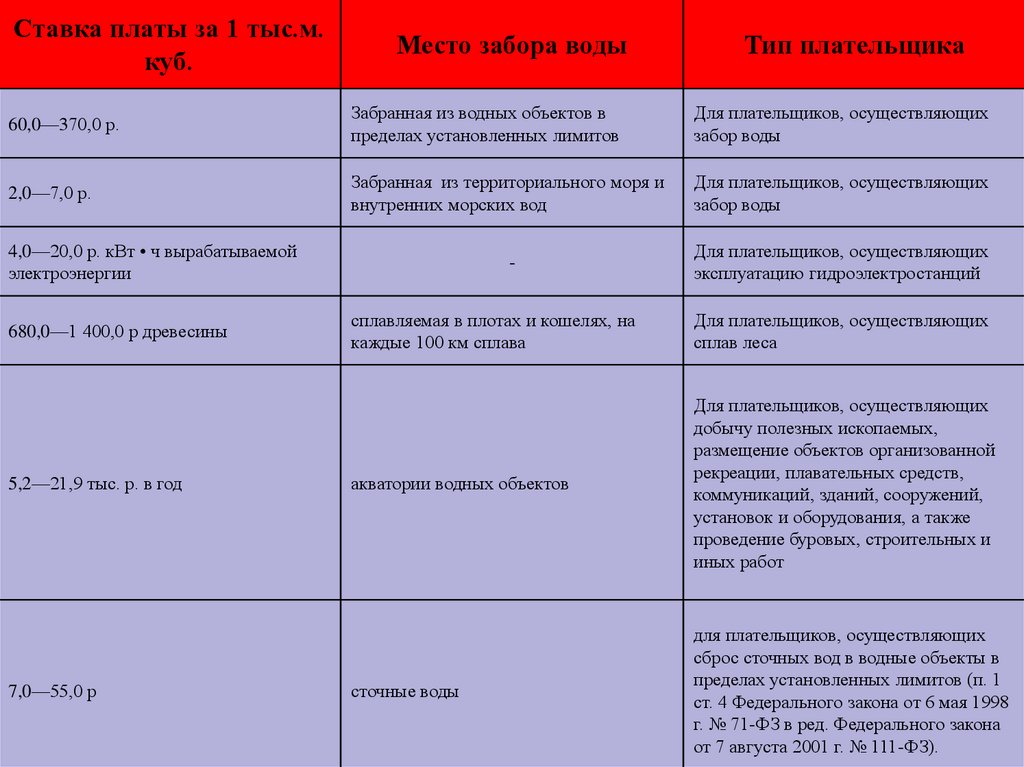

Ставка платы за 1 тыс.м.куб.

Место забора воды

Тип плательщика

60,0—370,0 р.

Забранная из водных объектов в

пределах установленных лимитов

Для плательщиков, осуществляющих

забор воды

2,0—7,0 р.

Забранная из территориального моря и

внутренних морских вод

Для плательщиков, осуществляющих

забор воды

-

Для плательщиков, осуществляющих

эксплуатацию гидроэлектростанций

4,0—20,0 р. кВт • ч вырабатываемой

электроэнергии

680,0—1 400,0 р древесины

5,2—21,9 тыс. р. в год

7,0—55,0 р

сплавляемая в плотах и кошелях, на

каждые 100 км сплава

Для плательщиков, осуществляющих

сплав леса

акватории водных объектов

Для плательщиков, осуществляющих

добычу полезных ископаемых,

размещение объектов организованной

рекреации, плавательных средств,

коммуникаций, зданий, сооружений,

установок и оборудования, а также

проведение буровых, строительных и

иных работ

сточные воды

для плательщиков, осуществляющих

сброс сточных вод в водные объекты в

пределах установленных лимитов (п. 1

ст. 4 Федерального закона от 6 мая 1998

г. № 71-ФЗ в ред. Федерального закона

от 7 августа 2001 г. № 111-ФЗ).

7. Отчетный период устанавливается:

дляпредпринимателей,

малых предприятий и

плательщиков,

использующих

акваторию водного

объекта, — каждый

календарный квартал;

для остальных

плательщиков —

каждый календарный

месяц (ст. 6

Федерального закона

от 6 мая 1998 г. № 71ФЗ).

8.

В соответствии со ст. 7 Федеральногозакона от 6 мая 1998 г. № 71-ФЗ сумма

платы включается в себестоимость

продукции (работ, услуг). Другими

словами, сумма платы подлежит вычету

при определении налоговой базы по

налогу на прибыль организаций, по

налогу на доходы физических лиц, при

определении налоговых обязательств по

единому налогу при системе УСН в том

случае, если у налогоплательщика

объектом налогообложения признаются

доходы, уменьшенные на величину

расходов.

9.

10.

11.

12.

13.

14. Платежная база в зависимости от вида пользования водными объектами определяется как:

объем воды, забранной из водногообъекта;

объем продукции (работ, услуг),

произведенной (выполненных,

оказанных) при пользовании водным

объектом без забора воды;

площадь акватории используемых

водных объектов;

объем сточных вод, сбрасываемых в

водные объекты (ст. 3 Федерального

закона от 6 мая 1998 г. № 71-ФЗ).