finance

financeSimilar presentations:

")

Оптимизация налогообложения предприятий. Тема 1. Оптимизация налогообложения и минимизация налоговой нагрузки

1.

Оптимизация налогообложения предприятийТема 1.Оптимизация

налогообложения и минимизация

налоговой нагрузки

2.

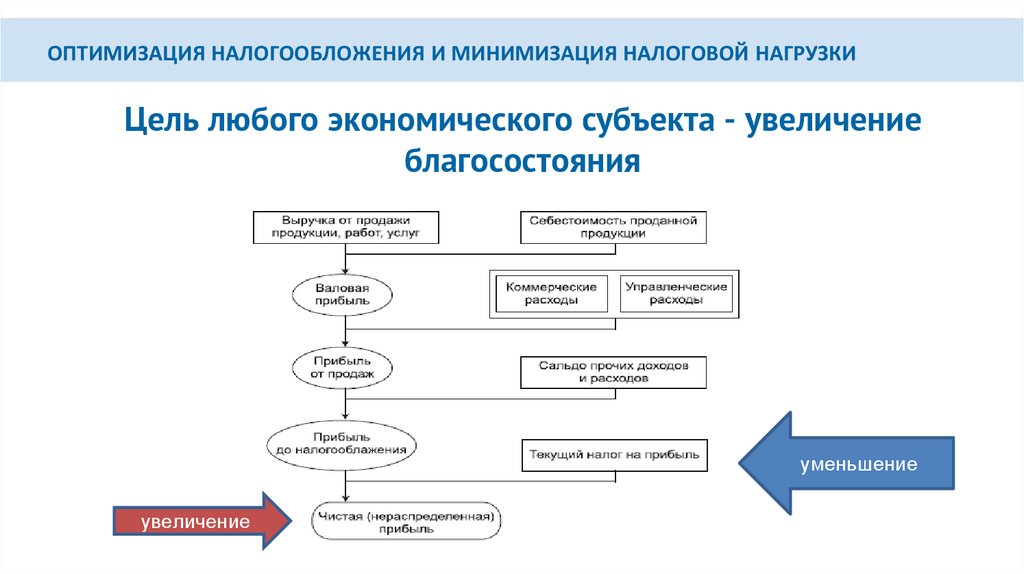

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИЦель любого экономического субъекта - увеличение

благосостояния

уменьшение

увеличение

3.

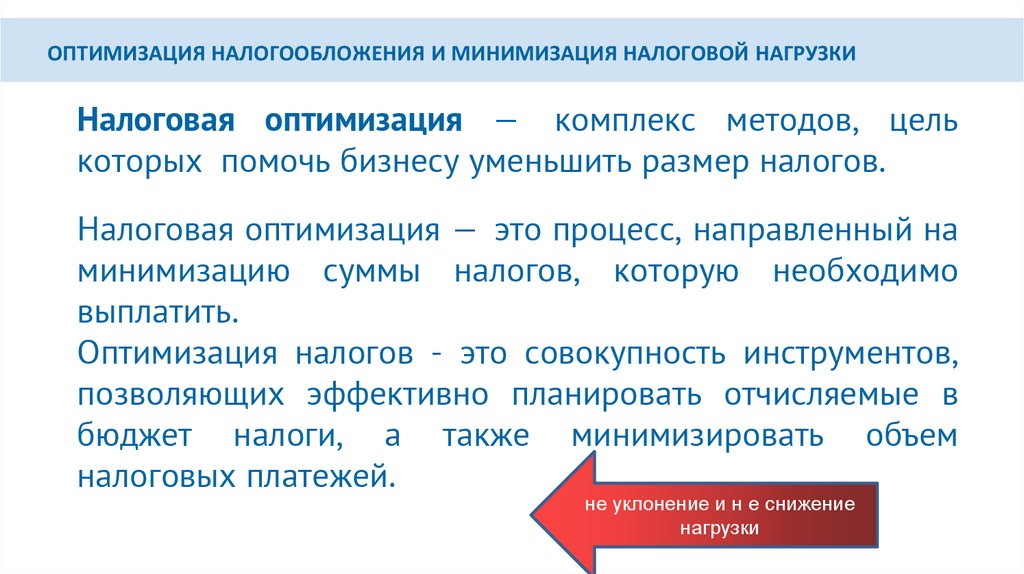

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНалоговая оптимизация — комплекс методов, цель

которых помочь бизнесу уменьшить размер налогов.

Налоговая оптимизация — это процесс, направленный на

минимизацию суммы налогов, которую необходимо

выплатить.

Оптимизация налогов - это совокупность инструментов,

позволяющих эффективно планировать отчисляемые в

бюджет налоги, а также минимизировать объем

налоговых платежей.

не уклонение и н е снижение

нагрузки

4.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНалоговая оптимизация

Снижение налоговой нагрузки

считаем по

деньгам и

субъектам,

лицам

разные субъекты

5.

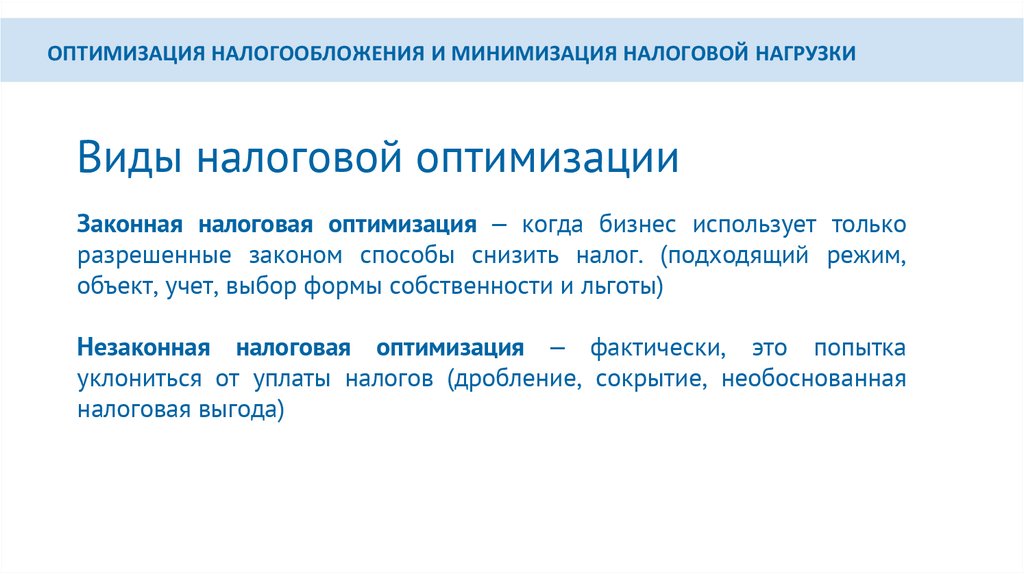

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИВиды налоговой оптимизации

6.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИВиды налоговой оптимизации

Законная налоговая оптимизация – когда бизнес использует только

разрешенные законом способы снизить налог. (подходящий режим,

объект, учет, выбор формы собственности и льготы)

Незаконная налоговая оптимизация – фактически, это попытка

уклониться от уплаты налогов (дробление, сокрытие, необоснованная

налоговая выгода)

7.

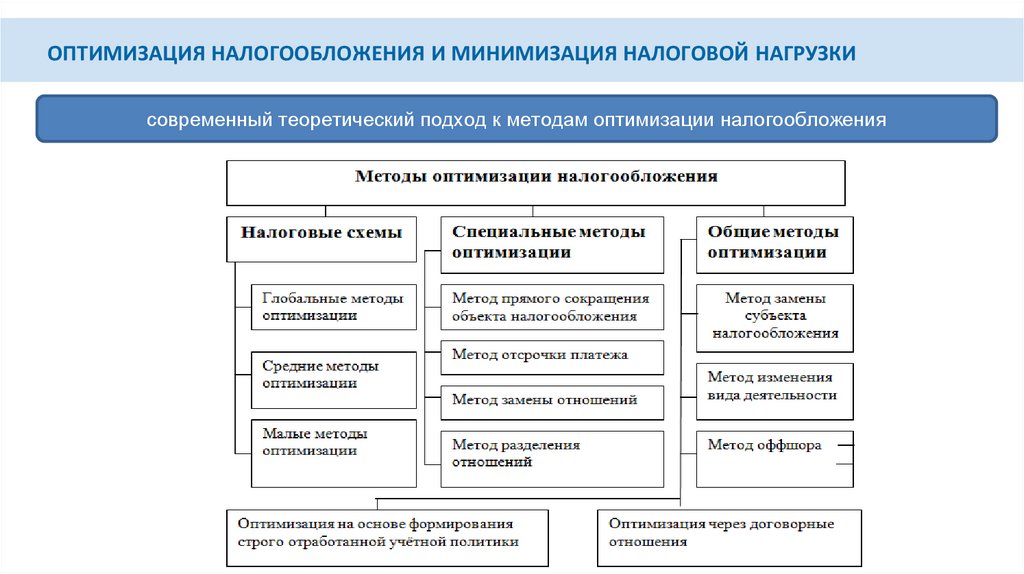

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИсовременный теоретический подход к методам оптимизации налогообложения

8.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИФакторы влияющие на возможности оптимизации:

отрасль

размер налогоплательщика

организацонно-правовые формы

размер и структура доходов и расходов

льготы и субсиии

9.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИЭтапы налоговой оптимизации

с момента

создания

предприятия

юрист

экономист

консультант

10.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИПринципы налоговой оптимизации

Планирование налоговой стратегии

Соблюдение законодательных норм

Использование налоговых льгот

Использование пониженнх налоговых ставок

налоговая оптимизация это норма

11.

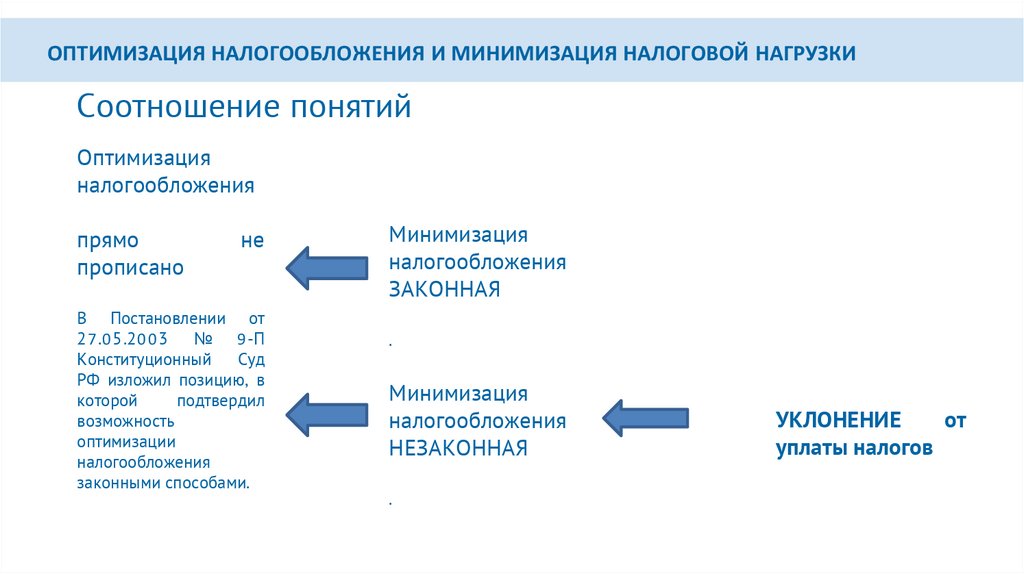

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИСоотношение понятий

Оптимизация

налогообложения

прямо

прописано

не

В Постановлении от

27 .0 5.20 0 3

№ 9 -П

Конституционный

Суд

РФ изложил позицию, в

которой

подтвердил

возможность

оптимизации

налогообложения

законными способами.

Минимизация

налогообложения

ЗАКОННАЯ

.

Минимизация

налогообложения

НЕЗАКОННАЯ

.

УКЛОНЕНИЕ

от

уплаты налогов

12.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНалоговая выгода

оптимизация

налогообложения

не прописано

менеджмент

получение налоговой

выгоды

юридический термин

Под налоговой выгодой понимается снижение налоговой нагрузки на

организацию (индивидуального предпринимателя) путем получения

фирмой или индивидуальным предпринимателем льгот, вычетов, иных

послаблений по налогам.

13.

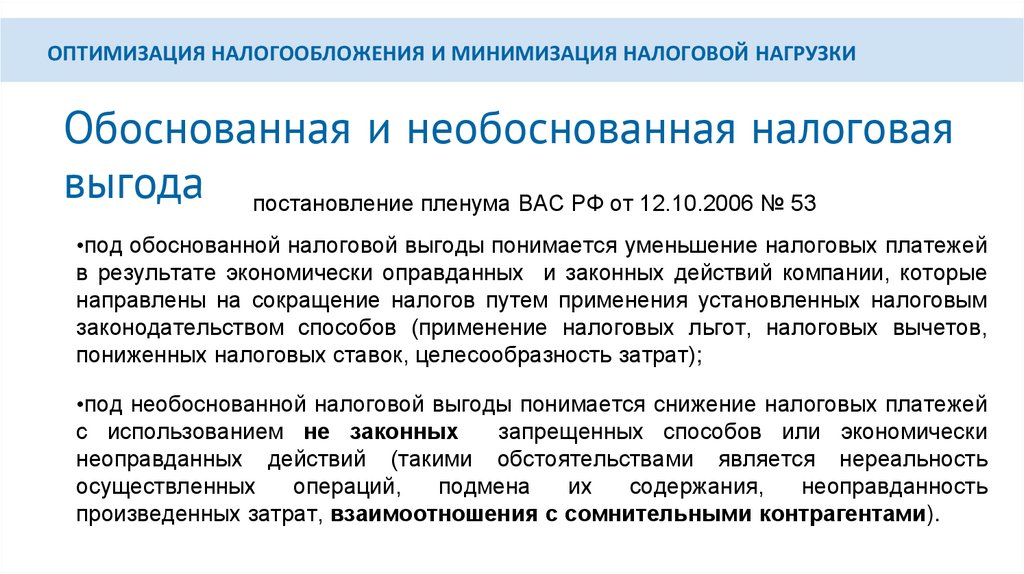

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИОбоснованная и необоснованная налоговая

выгода постановление пленума ВАС РФ от 12.10.2006 № 53

•под обоснованной налоговой выгоды понимается уменьшение налоговых платежей

в результате экономически оправданных и законных действий компании, которые

направлены на сокращение налогов путем применения установленных налоговым

законодательством способов (применение налоговых льгот, налоговых вычетов,

пониженных налоговых ставок, целесообразность затрат);

•под необоснованной налоговой выгоды понимается снижение налоговых платежей

с использованием не законных

запрещенных способов или экономически

неоправданных действий (такими обстоятельствами является нереальность

осуществленных

операций,

подмена

их

содержания,

неоправданность

произведенных затрат, взаимоотношения с сомнительными контрагентами).

14.

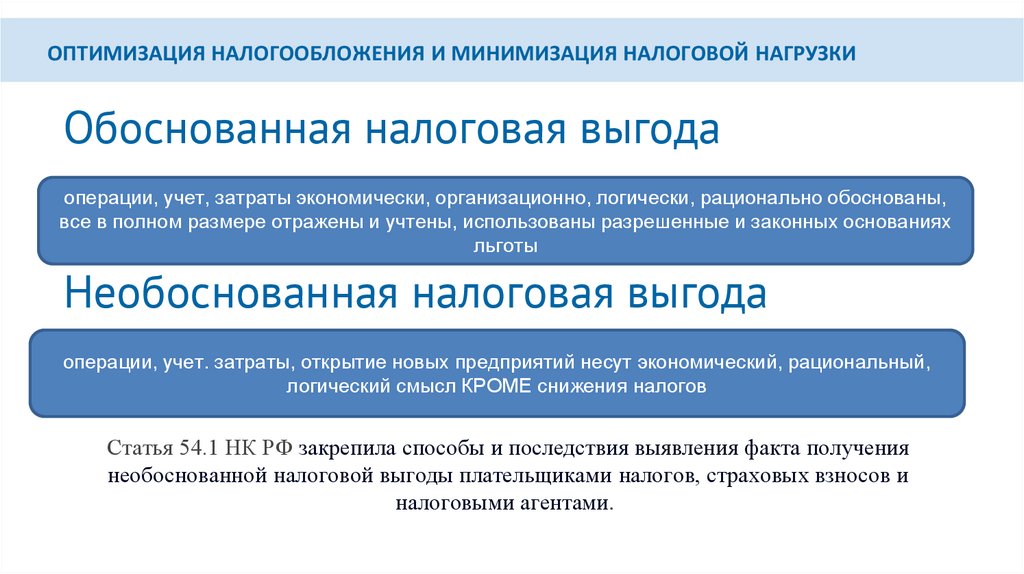

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИОбоснованная налоговая выгода

операции, учет, затраты экономически, организационно, логически, рационально обоснованы,

все в полном размере отражены и учтены, использованы разрешенные и законных основаниях

льготы

Необоснованная налоговая выгода

операции, учет. затраты, открытие новых предприятий несут экономический, рациональный,

логический смысл КРОМЕ снижения налогов

Статья 54.1 НК РФ закрепила способы и последствия выявления факта получения

необоснованной налоговой выгоды плательщиками налогов, страховых взносов и

налоговыми агентами.

15.

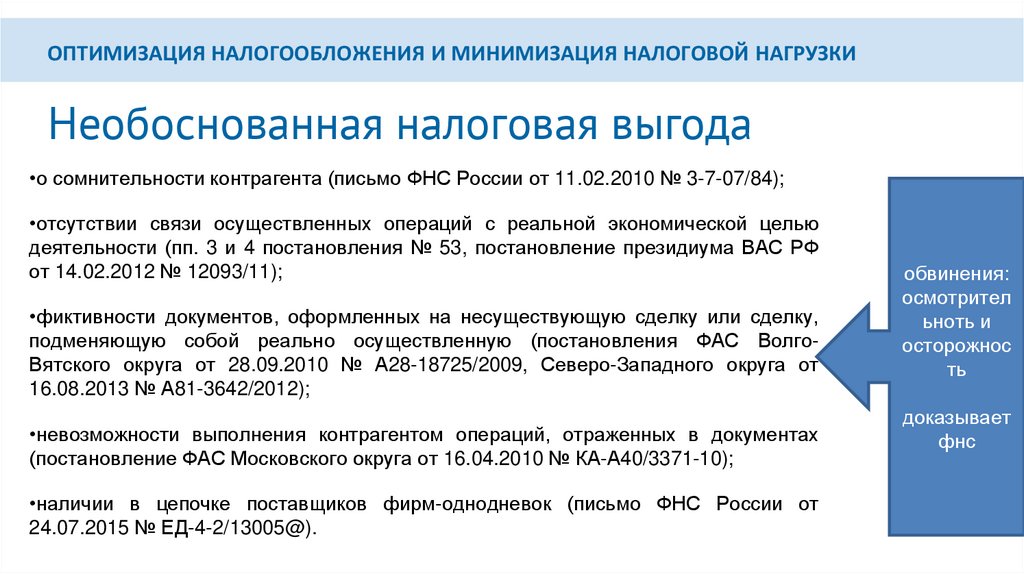

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНеобоснованная налоговая выгода

•о сомнительности контрагента (письмо ФНС России от 11.02.2010 № 3-7-07/84);

•отсутствии связи осуществленных операций с реальной экономической целью

деятельности (пп. 3 и 4 постановления № 53, постановление президиума ВАС РФ

от 14.02.2012 № 12093/11);

•фиктивности документов, оформленных на несуществующую сделку или сделку,

подменяющую собой реально осуществленную (постановления ФАС ВолгоВятского округа от 28.09.2010 № А28-18725/2009, Северо-Западного округа от

16.08.2013 № А81-3642/2012);

•невозможности выполнения контрагентом операций, отраженных в документах

(постановление ФАС Московского округа от 16.04.2010 № КА-А40/3371-10);

•наличии в цепочке поставщиков фирм-однодневок (письмо ФНС России от

24.07.2015 № ЕД-4-2/13005@).

обвинения:

осмотрител

ьноть и

осторожнос

ть

доказывает

фнс

16.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНеобоснованная налоговая выгода

Письмо ФНС России от 23.0 3.20 17 N ЕД-5-9 /547@

обстоятельств необоснованной налоговой выгоды"

"О выявлении

Критерии под подозрение:

•маленький срок самого существования компании, то есть создание организации

незадолго до совершения хозяйственной операции;

•наличие признака взаимозависимости с контрагентом при совершении сделки;

•разные условия между совершаемой сделкой и обычными сделками, которые

осуществляются фирмой;

•привлечение посредников при осуществлении хозяйственных операций;

•наличие нестандартных операций по расчетному счету компании;

•наличие правонарушений в налоговой сфере.

17.

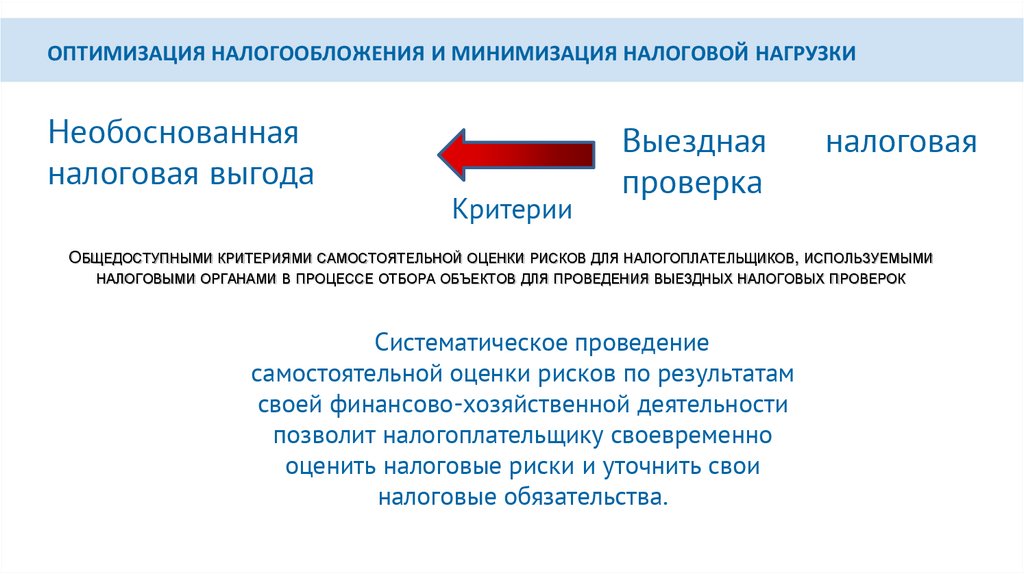

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНеобоснованная

налоговая выгода

Критерии

Выездная

проверка

налоговая

ОБЩЕДОСТУПНЫМИ КРИТЕРИЯМИ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ИСПОЛЬЗУЕМЫМИ

НАЛОГОВЫМИ ОРГАНАМИ В ПРОЦЕССЕ ОТБОРА ОБЪЕКТОВ ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

Систематическое проведение

самостоятельной оценки рисков по результатам

своей финансово-хозяйственной деятельности

позволит налогоплательщику своевременно

оценить налоговые риски и уточнить свои

налоговые обязательства.

18.

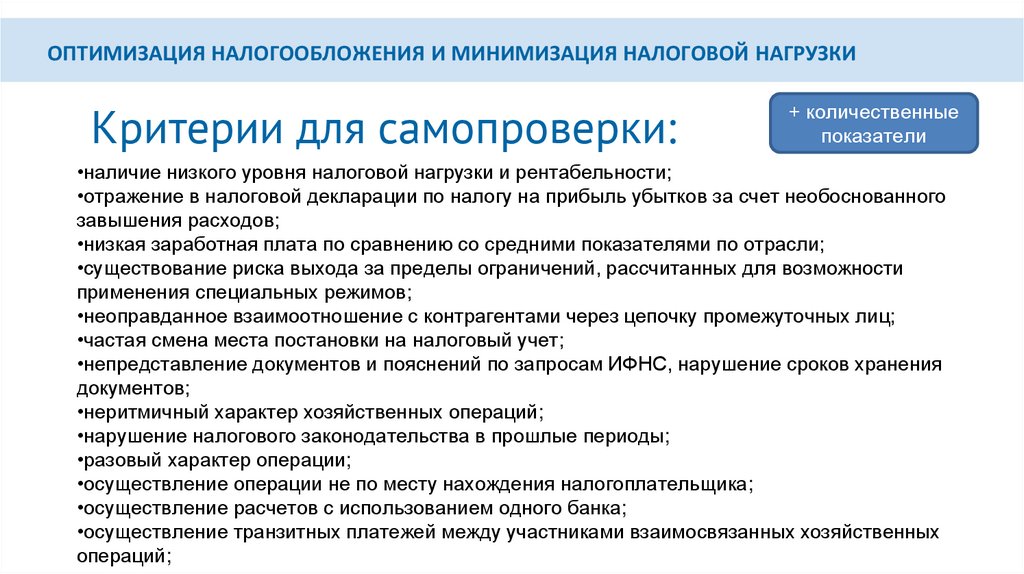

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИКритерии для самопроверки:

+ количественные

показатели

•наличие низкого уровня налоговой нагрузки и рентабельности;

•отражение в налоговой декларации по налогу на прибыль убытков за счет необоснованного

завышения расходов;

•низкая заработная плата по сравнению со средними показателями по отрасли;

•существование риска выхода за пределы ограничений, рассчитанных для возможности

применения специальных режимов;

•неоправданное взаимоотношение с контрагентами через цепочку промежуточных лиц;

•частая смена места постановки на налоговый учет;

•непредставление документов и пояснений по запросам ИФНС, нарушение сроков хранения

документов;

•неритмичный характер хозяйственных операций;

•нарушение налогового законодательства в прошлые периоды;

•разовый характер операции;

•осуществление операции не по месту нахождения налогоплательщика;

•осуществление расчетов с использованием одного банка;

•осуществление транзитных платежей между участниками взаимосвязанных хозяйственных

операций;

19.

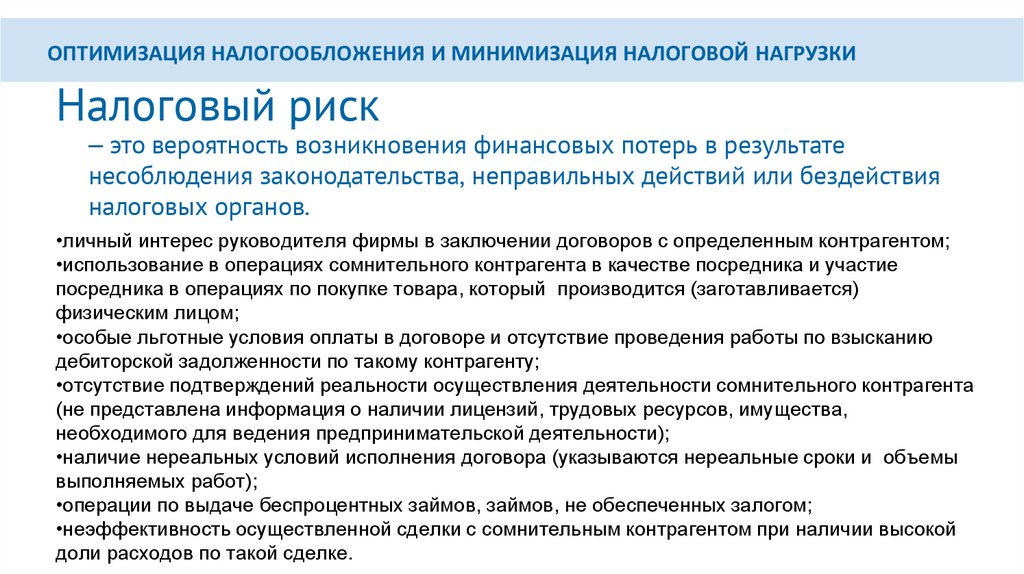

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНалоговый риск

– это вероятность возникновения финансовых потерь в результате

несоблюдения законодательства, неправильных действий или бездействия

налоговых органов.

•личный интерес руководителя фирмы в заключении договоров с определенным контрагентом;

•использование в операциях сомнительного контрагента в качестве посредника и участие

посредника в операциях по покупке товара, который производится (заготавливается)

физическим лицом;

•особые льготные условия оплаты в договоре и отсутствие проведения работы по взысканию

дебиторской задолженности по такому контрагенту;

•отсутствие подтверждений реальности осуществления деятельности сомнительного контрагента

(не представлена информация о наличии лицензий, трудовых ресурсов, имущества,

необходимого для ведения предпринимательской деятельности);

•наличие нереальных условий исполнения договора (указываются нереальные сроки и объемы

выполняемых работ);

•операции по выдаче беспроцентных займов, займов, не обеспеченных залогом;

•неэффективность осуществленной сделки с сомнительным контрагентом при наличии высокой

доли расходов по такой сделке.

20.

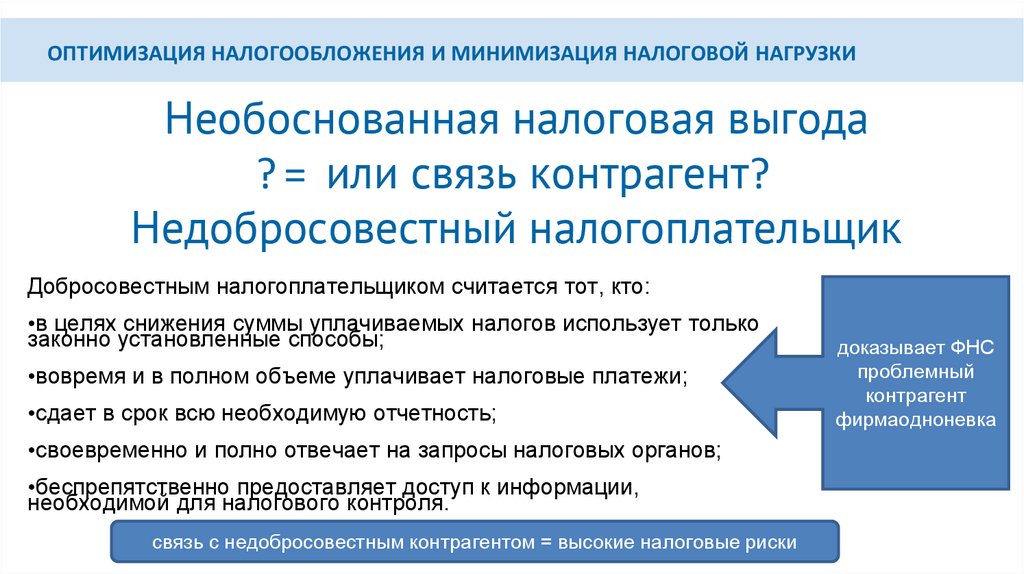

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНеобоснованная налоговая выгода

? = или связь контрагент?

Недобросовестный налогоплательщик

Добросовестным налогоплательщиком считается тот, кто:

•в целях снижения суммы уплачиваемых налогов использует только

законно установленные способы;

•вовремя и в полном объеме уплачивает налоговые платежи;

•сдает в срок всю необходимую отчетность;

•своевременно и полно отвечает на запросы налоговых органов;

•беспрепятственно предоставляет доступ к информации,

необходимой для налогового контроля.

связь с недобросовестным контрагентом = высокие налоговые риски

доказывает ФНС

проблемный

контрагент

фирмаодноневка

21.

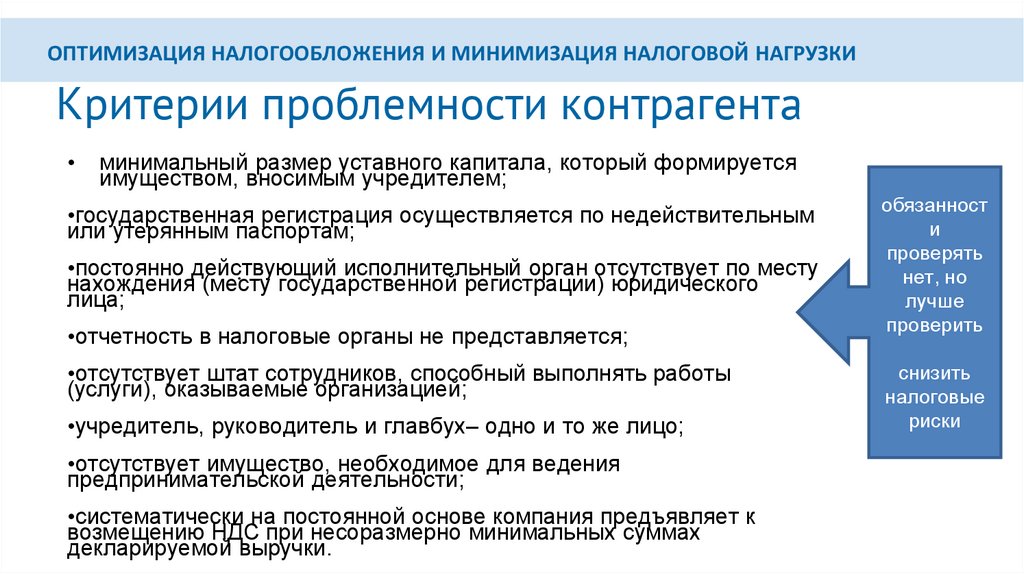

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИКритерии проблемности контрагента

минимальный размер уставного капитала, который формируется

имуществом, вносимым учредителем;

•государственная регистрация осуществляется по недействительным

или утерянным паспортам;

•постоянно действующий

исполнительный орган отсутствует по месту

.

нахождения (месту государственной регистрации) юридического

лица;

•отчетность в налоговые органы не представляется;

•отсутствует штат сотрудников, способный выполнять работы

(услуги), оказываемые организацией;

•учредитель, руководитель и главбух– одно и то же лицо;

•отсутствует имущество, необходимое для ведения

предпринимательской деятельности;

•систематически на постоянной основе компания предъявляет к

возмещению НДС при несоразмерно минимальных суммах

декларируемой выручки.

обязанност

и

проверять

нет, но

лучше

проверить

снизить

налоговые

риски

22.

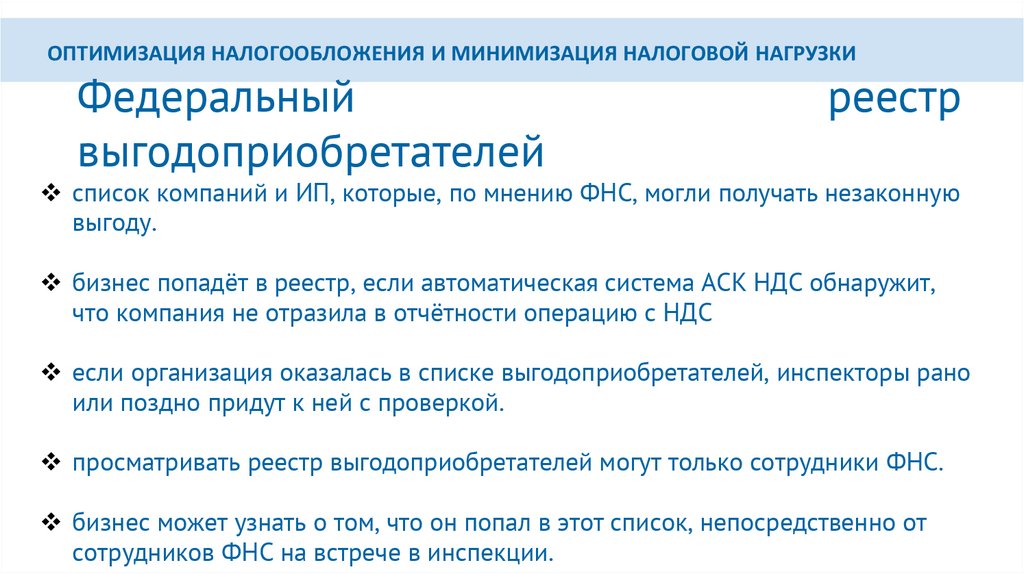

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИФедеральный

выгодоприобретателей

реестр

список компаний и ИП, которые, по мнению ФНС, могли получать незаконную

выгоду.

бизнес попадёт в реестр, если автоматическая система АСК НДС обнаружит,

что компания не отразила в отчётности операцию с НДС

если организация оказалась в списке выгодоприобретателей, инспекторы рано

или поздно придут к ней с проверкой.

просматривать реестр выгодоприобретателей могут только сотрудники ФНС.

бизнес может узнать о том, что он попал в этот список, непосредственно от

сотрудников ФНС на встрече в инспекции.

23.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИОптимизация

налогообложения

прямо

прописано

не

В Постановлении от

27 .0 5.20 0 3

№ 9 -П

Конституционный

Суд

РФ изложил позицию, в

которой

подтвердил

возможность

оптимизации

налогообложения

законными способами.

Минимизация

налогообложения

ЗАКОННАЯ

законно

.

Минимизация

налогообложения

НЕЗАКОННАЯ

.

ответстве

нность

УКЛОНЕНИЕ

от

уплаты налогов

ответстве

нность

24.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ25.

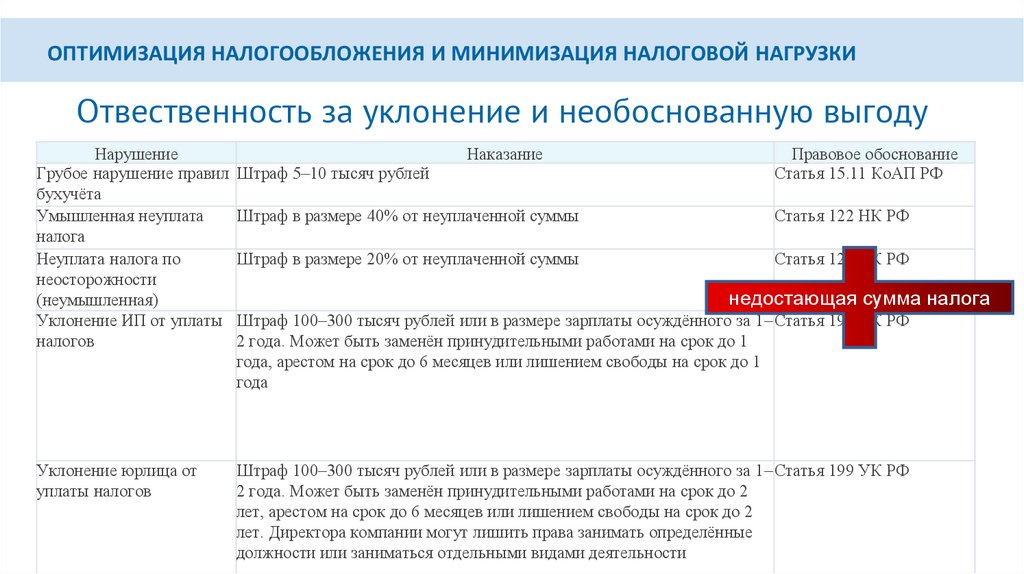

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИОтвественность за уклонение и необоснованную выгоду

Нарушение

Наказание

Правовое обоснование

Грубое нарушение правил Штраф 5–10 тысяч рублей

Статья 15.11 КоАП РФ

бухучёта

Умышленная неуплата

Штраф в размере 40% от неуплаченной суммы

Статья 122 НК РФ

налога

Неуплата налога по

Штраф в размере 20% от неуплаченной суммы

Статья 122 НК РФ

неосторожности

недостающая сумма налога

(неумышленная)

Уклонение ИП от уплаты Штраф 100–300 тысяч рублей или в размере зарплаты осуждённого за 1– Статья 198 УК РФ

налогов

2 года. Может быть заменён принудительными работами на срок до 1

года, арестом на срок до 6 месяцев или лишением свободы на срок до 1

года

Уклонение юрлица от

уплаты налогов

Штраф 100–300 тысяч рублей или в размере зарплаты осуждённого за 1– Статья 199 УК РФ

2 года. Может быть заменён принудительными работами на срок до 2

лет, арестом на срок до 6 месяцев или лишением свободы на срок до 2

лет. Директора компании могут лишить права занимать определённые

должности или заниматься отдельными видами деятельности

26.

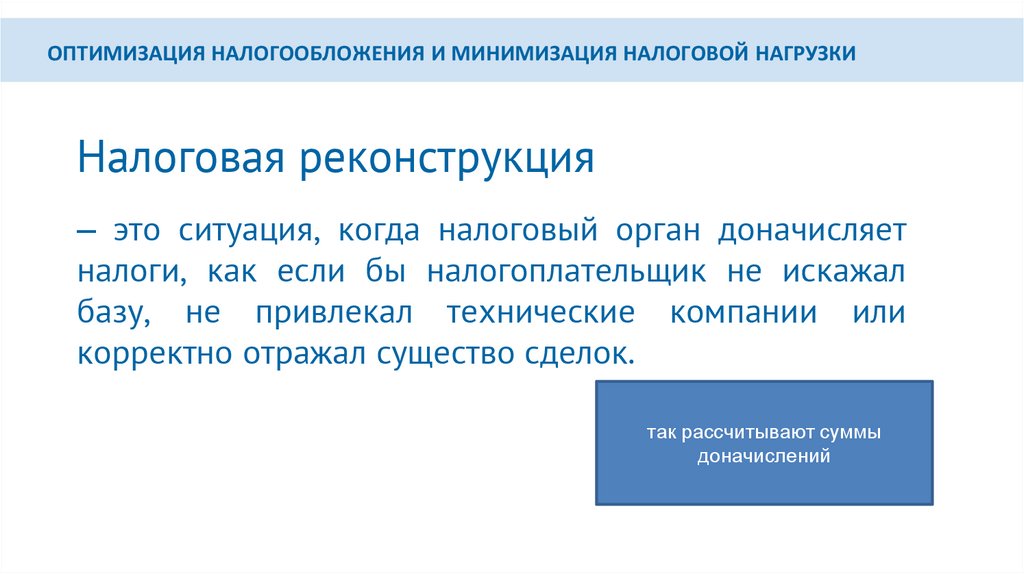

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИНалоговая реконструкция

– это ситуация, когда налоговый орган доначисляет

налоги, как если бы налогоплательщик не искажал

базу, не привлекал технические компании или

корректно отражал существо сделок.

так рассчитывают суммы

доначислений

27.

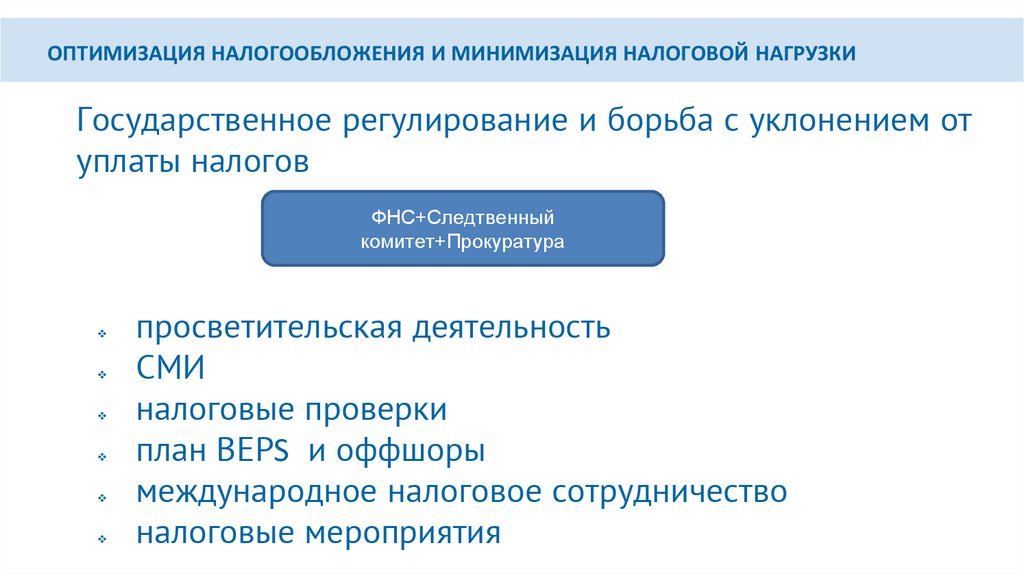

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И МИНИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИГосударственное регулирование и борьба с уклонением от

уплаты налогов

ФНС+Следтвенный

комитет+Прокуратура

просветительская деятельность

СМИ

налоговые проверки

план BEPS и оффшоры

международное налоговое сотрудничество

налоговые мероприятия