Получение ДС в иностранной валюте и их зачисление в уставный фонд на балансе банка-эмитента отражается проводками :")

finance

financeSimilar presentations:

Бухгалтерский учет операций по формированию уставного фонда

1. Бухгалтерский учет операций по формированию уставного фонда

2.

1.Учет операций поуставного фонда банка

формированию

2. Учет операций по пополнению

уставного фонда действующего банка

3. Начисление и выплата дивидендов

по акциям банка

4. Учет фондов банка

3. 1.Учет операций по формированию уставного фонда банка

4. Основные правила

1. В период проведения подписки на акцииДС учредителей перечисляются и

аккумулируются на врем.сч. в НБ-ке,

сч.3291 (…)

По согласованию с Нац. банком ДС могут

аккумулироваться на врем.счете в другом

банке только при условии перевода данных

ДС на врем.счет через соответствующие корр.

счета указанного банка, открытые в НБ РБ

5.

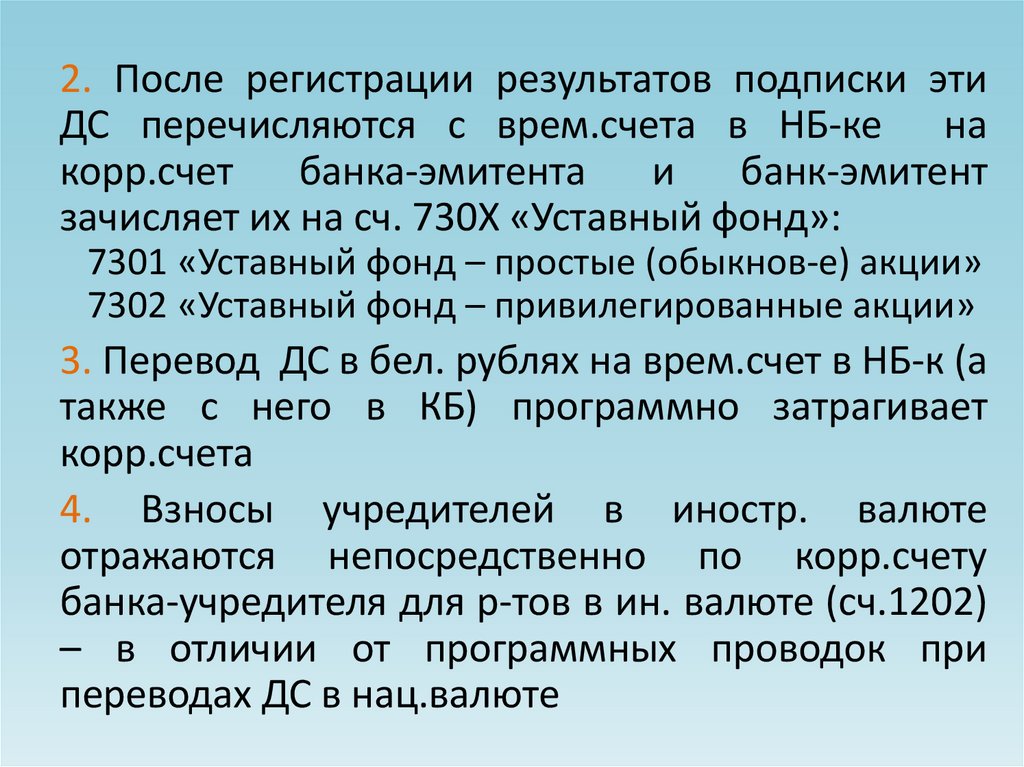

2. После регистрации результатов подписки этиДС перечисляются с врем.счета в НБ-ке на

корр.счет

банка-эмитента

и

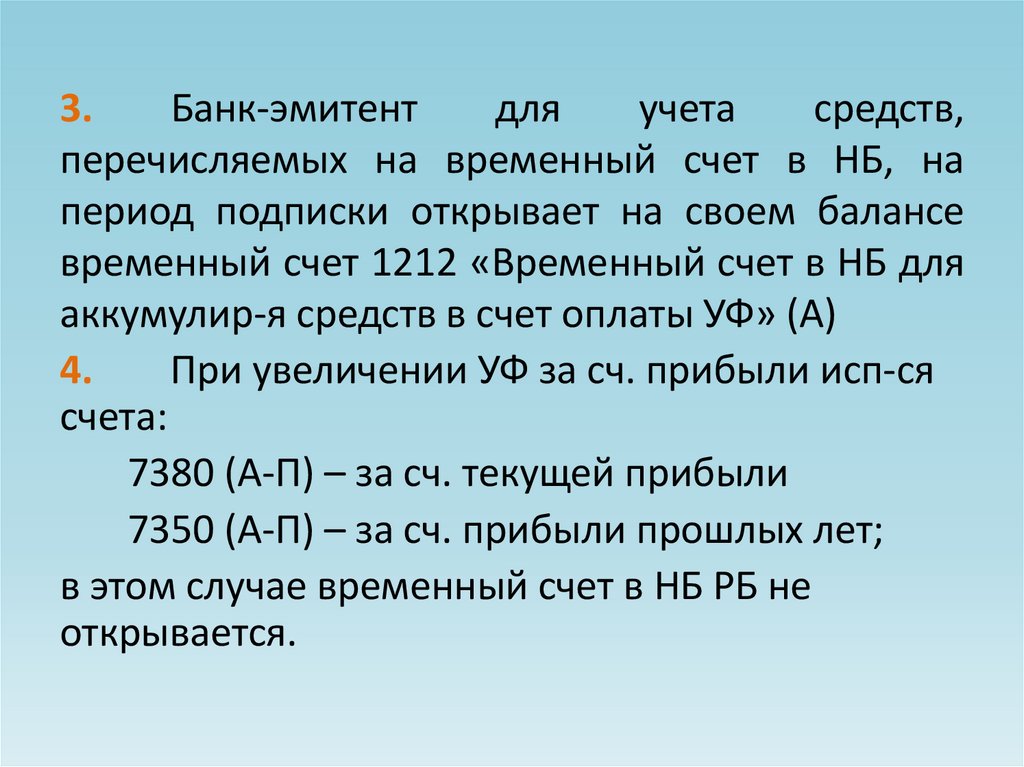

банк-эмитент

зачисляет их на сч. 730Х «Уставный фонд»:

7301 «Уставный фонд – простые (обыкнов-е) акции»

7302 «Уставный фонд – привилегированные акции»

3. Перевод ДС в бел. рублях на врем.счет в НБ-к (а

также с него в КБ) программно затрагивает

корр.счета

4. Взносы учредителей в иностр. валюте

отражаются непосредственно по корр.счету

банка-учредителя для р-тов в ин. валюте (сч.1202)

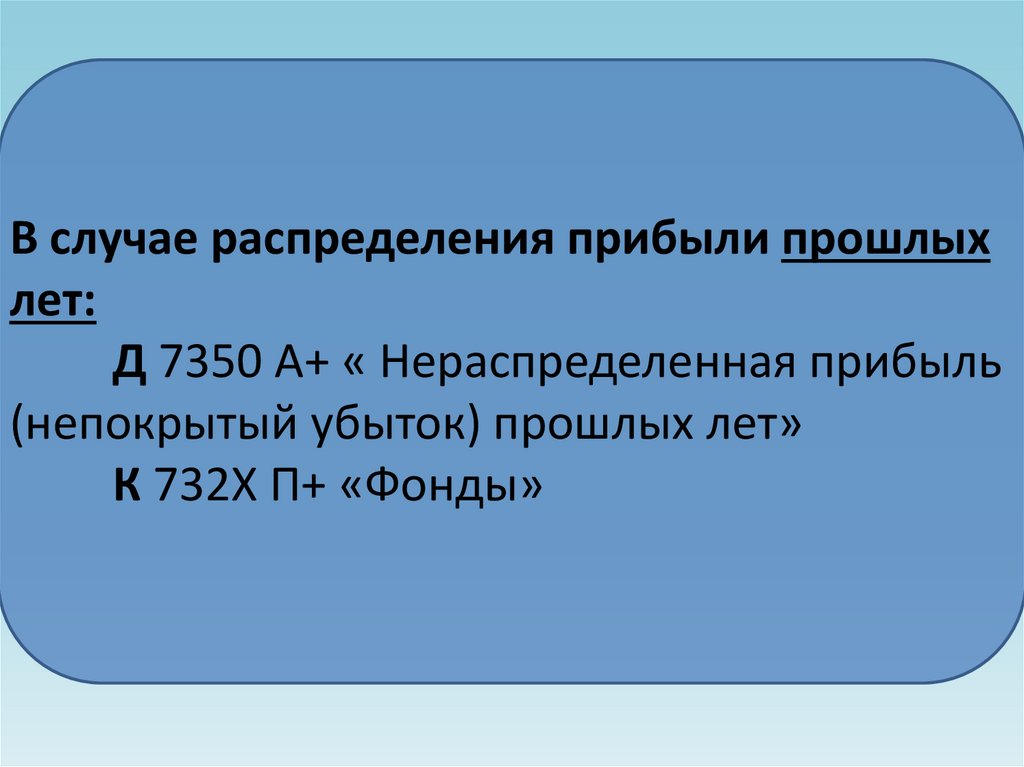

– в отличии от программных проводок при

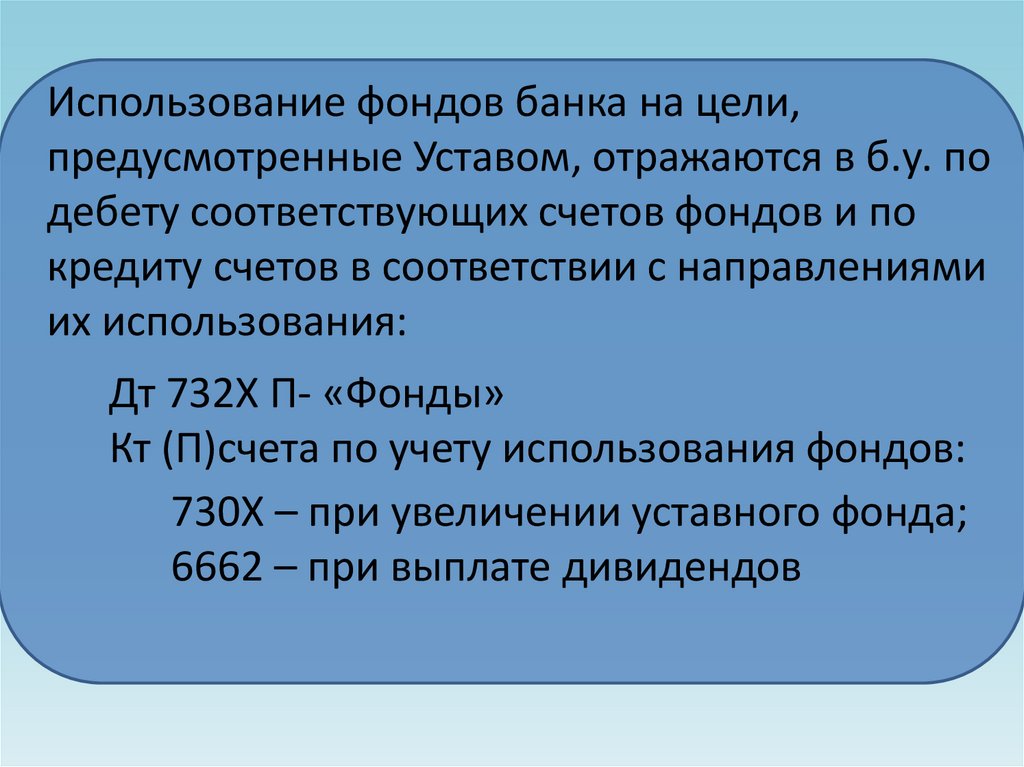

переводах ДС в нац.валюте

6.

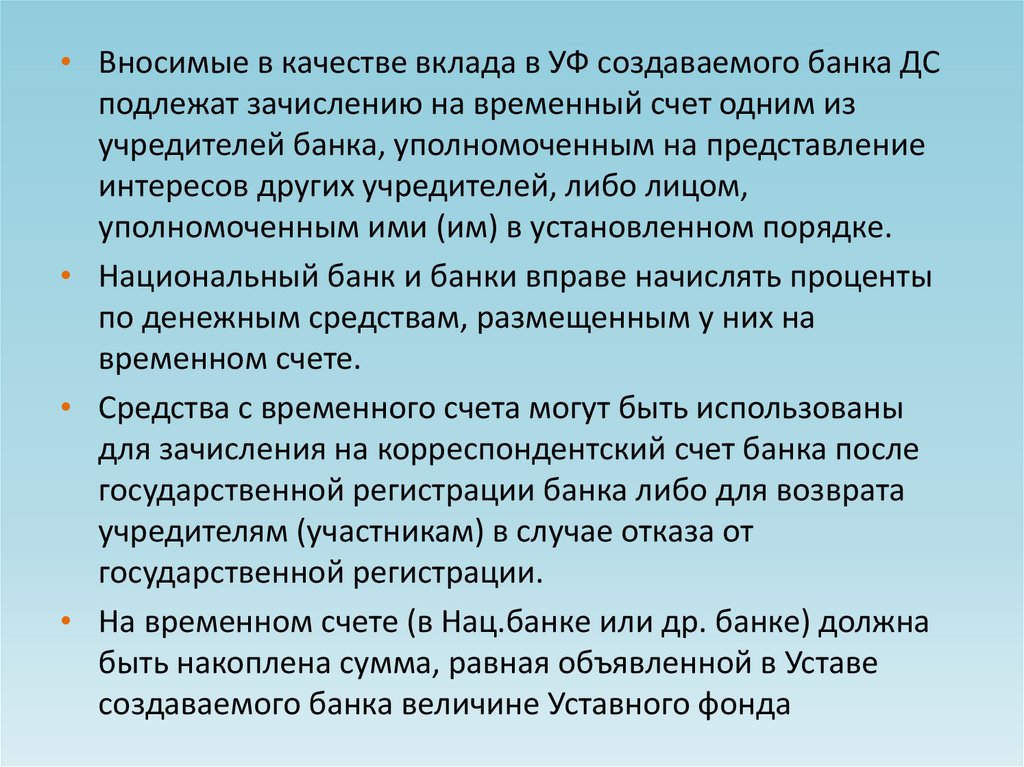

• Вносимые в качестве вклада в УФ создаваемого банка ДСподлежат зачислению на временный счет одним из

учредителей банка, уполномоченным на представление

интересов других учредителей, либо лицом,

уполномоченным ими (им) в установленном порядке.

• Национальный банк и банки вправе начислять проценты

по денежным средствам, размещенным у них на

временном счете.

• Средства с временного счета могут быть использованы

для зачисления на корреспондентский счет банка после

государственной регистрации банка либо для возврата

учредителям (участникам) в случае отказа от

государственной регистрации.

• На временном счете (в Нац.банке или др. банке) должна

быть накоплена сумма, равная объявленной в Уставе

создаваемого банка величине Уставного фонда

7.

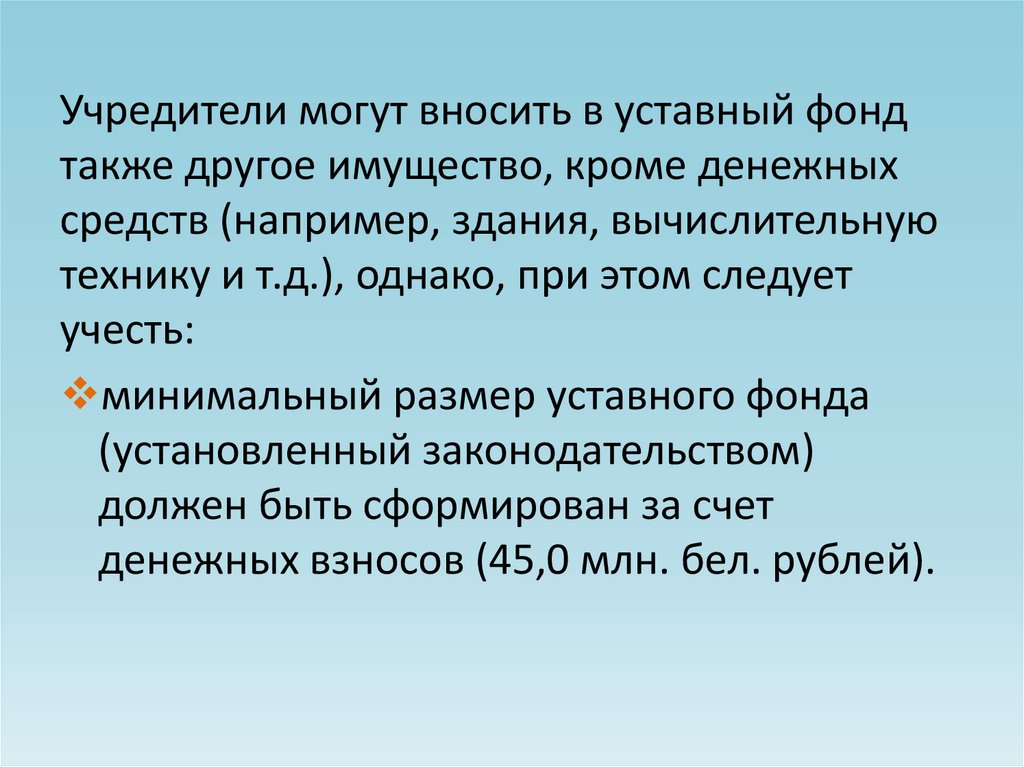

Учредители могут вносить в уставный фондтакже другое имущество, кроме денежных

средств (например, здания, вычислительную

технику и т.д.), однако, при этом следует

учесть:

минимальный размер уставного фонда

(установленный законодательством)

должен быть сформирован за счет

денежных взносов (45,0 млн. бел. рублей).

8.

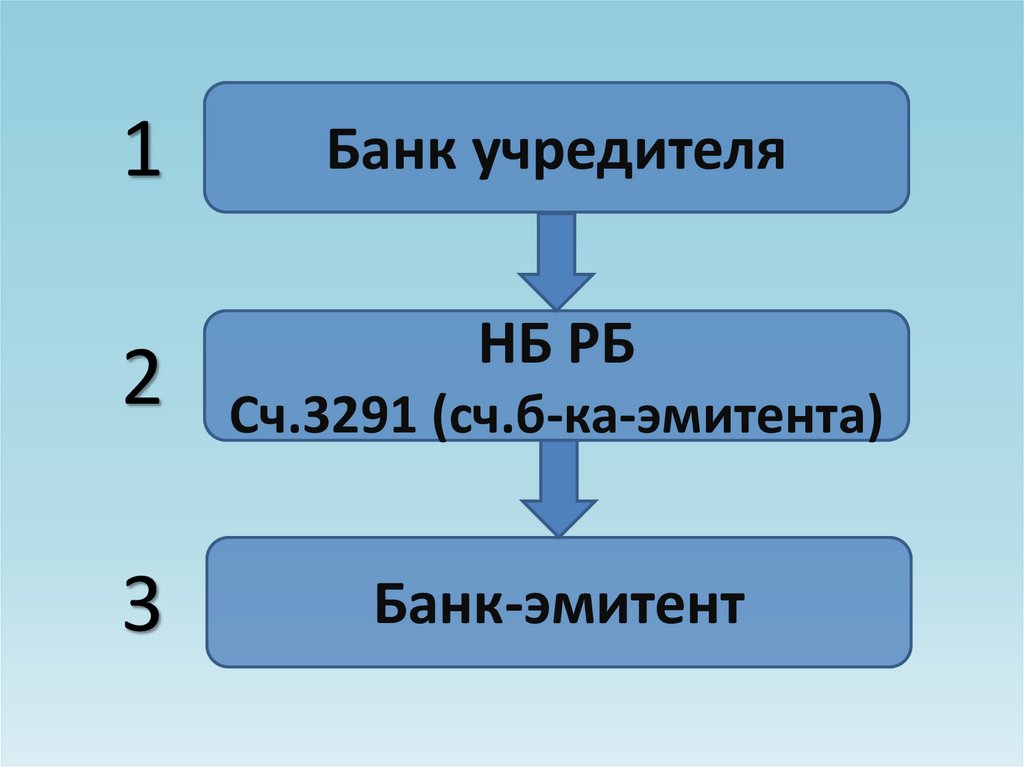

1Банк учредителя

2

НБ РБ

Сч.3291 (сч.б-ка-эмитента)

3

Банк-эмитент

9. 1

Списание ДС(перечисление ДС учредителей с их

расчетных (текущих) счетов и с корр-го

счета их банка)

Д Текущий счет учредителя

К Корр. счет банка учредителя

10. 2

А) зачисление ДС на временный счет:Д 3200 Корр-й счет банка-учредителя

К 3291 Временный счет банка-эмитента

Б) после гос.регистрации созданного банка

(банка-эмитента) – операция по

перечислению ДС с временного счета на

корр. счет банка-эмитента:

Д 3291 П- Временный счет банка-эмитента

К 3200 П+ Корр-й счет банка-эмитента

11. 3

В созданном банке поступление ДС накор.сч. и зачисление их в УФ:

А) Поступление ДС на кор.сч.

Д 1201 А+

К 1811 П+ (обязательства банка по зачислению

денежных средств по назначению)

Б) Зачисление в УФ:

Д 1811 П- «Расчеты по операциям с ценными бумагами»

К 730Х П+ «Уставный фонд» на номинальную стоимость

оплаченных акций

В) На сумму эмиссионного дохода (при продаже

акций по цене больше номинальной)

Д 1811 ПК 731Х П+

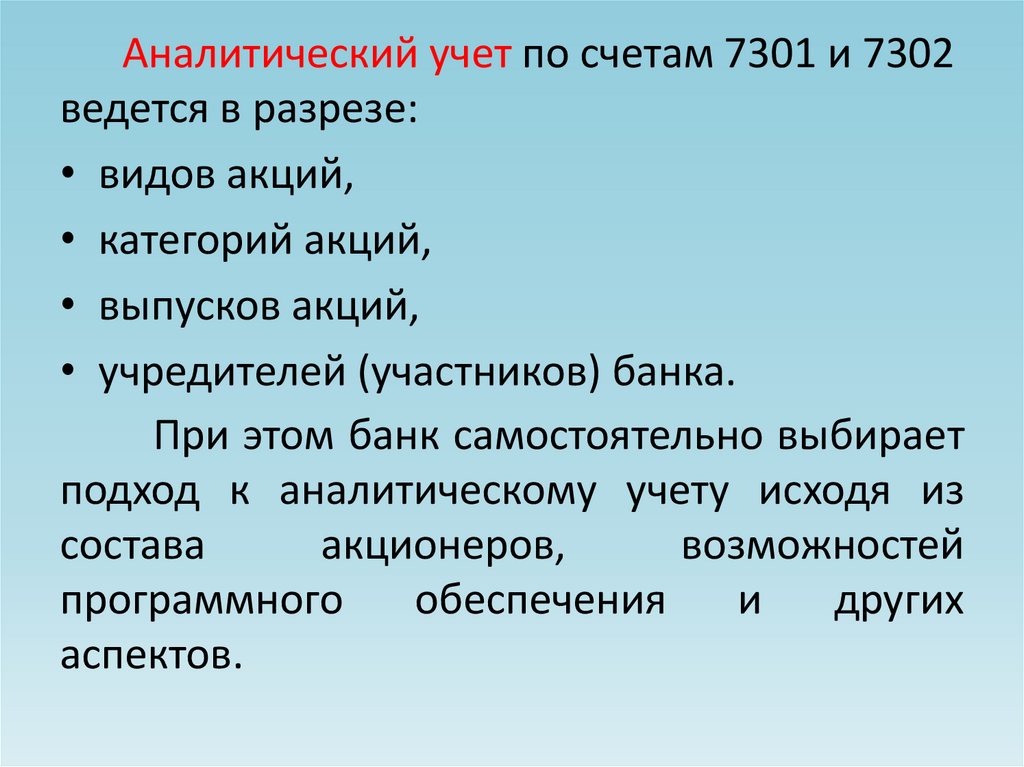

12.

Аналитический учет по счетам 7301 и 7302ведется в разрезе:

• видов акций,

• категорий акций,

• выпусков акций,

• учредителей (участников) банка.

При этом банк самостоятельно выбирает

подход к аналитическому учету исходя из

состава

акционеров,

возможностей

программного

обеспечения

и

других

аспектов.

13. 2. Учет операций по пополнению уставного фонда действующего банка

14.

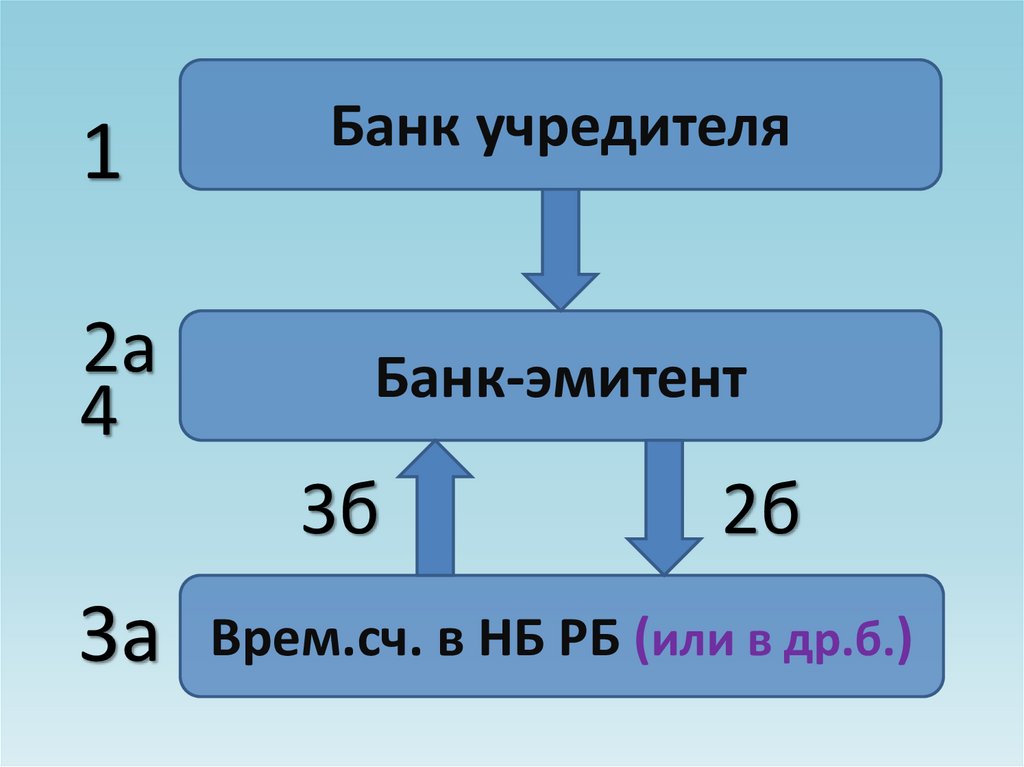

1Банк учредителя

2а

4

Банк-эмитент

3б

2б

3а Врем.сч. в НБ РБ (или в др.б.)

15. 1

В банке учредителя перечисление ДС(оплата за акции банка-эмитента):

Д Счет учредителя ПК 1201 А-

16. 2а

банке-эмитенте операция по2а Взачислению

денежных средств на счет 6661:

Д 1201 А+

К 6661 П+ «Суммы, полученные при формир. УФ»

2б

В банке-эмитенте перечисление общей

суммы на временный счет в Нац.банк:

Д 1212 «Временный счет в Нац. банке» А+

К 1201 «Корр-й счет…» А-

17. 3а

В НБ РБ зачисление ДС на временный счет:Д 3200 Корр. счет банка-эмитента ПК 3291 Врем. счет банка-эмитента П+

В НБ РБ:

3б связанных с увеличением УФ, будут операции по

После регистрации изменений в Уставе банка,

возврату ДС с врем. счета на корр.сч. банка-эмитента:

Д 3291 ПК 3200 П+ Корр. счет банка-эмитента

18. 4

В банке-эмитенте – получение ДСс временного счета:

Получение ДС на корр.счет:

Д 1201 А+

К 1212 П- «Временные счета в Национальном банке»

Б)

Зачисление ДС в УФ,

на номинальную стоимость акций:

Д 6661 П- «Суммы, полученные при формировании УФ»

К 730Х П+

19. 4

В) На эмиссионный доход:Д 6661 ПК 7310 П+ «Эмиссионный доход по простым

(обыкновенным) акциям»

Д 6661 ПК 7311 П+ «Эмиссионный доход по

привилегированным акциям»

20. В случае, если временный счет открыт в др. КБ

• Применяются счета:1717 «Временные счета других банков» (…)

– на балансе банка …

1517 «Временные счета в других банках» (…)

– на балансе банка …

Проводки:

• На балансе банка-эмитента:

2б) В банке-эмитенте перечисление общей суммы ДС на

временный счет в др.банк: ...

• На балансе банка, в котором открыт временный счет

3а) зачисление ДС на временный счет: …

3б) После регистрации изменений в Уставе

банка-эмитента перечисление ДС на кор.счет банка-эмитента: …

• На балансе банка-эмитента:

• 4а) Поступление ДС на корр.счет: …

21. Проводки:

В банке-эмитенте:2б) Перечисление ДС на временный счет в др. банк:

Д 1517 «Временные счета в других банках» (А+)

К Корр. счет

В банке, где открыт временный счет:

3а) Зачисление ДС на временный счет

Д Корр. счет

К 1717 «Временные счета других банков» (П+)

3б) После регистрации изменений в Уставе

банка-эмитента перечисление ДС на кор.счет банкаэмитента:

Д 1717 «Временные счета других банков» (П-)

К Корр. Счет

На балансе банка-эмитента:

4а) Поступление ДС на корр.счет:

Д Корр. счет

К 1517 «Временные счета в других банках» (А-)

22. 4б) Получение ДС в иностранной валюте и их зачисление в уставный фонд на балансе банка-эмитента отражается проводками :

4б) Получение ДС в иностранной валюте и ихзачисление в уставный фонд на балансе банкаэмитента отражается проводками :

Д 6661 «Суммы, полученные при формировании

уставного фонда» (П-)

К 6901 «ВП» - в ин.валюте и по официальному курсу

на дату совершения операции;

и

Д 6911 «РЭ ВП»

К 730Х «Уставный фонд» - на номинальную стоимость

оплаченных акций (по официальному курсу на дату

внесения вклада в уставный фонд (дату поступления

средств для зачисления на временный счет).

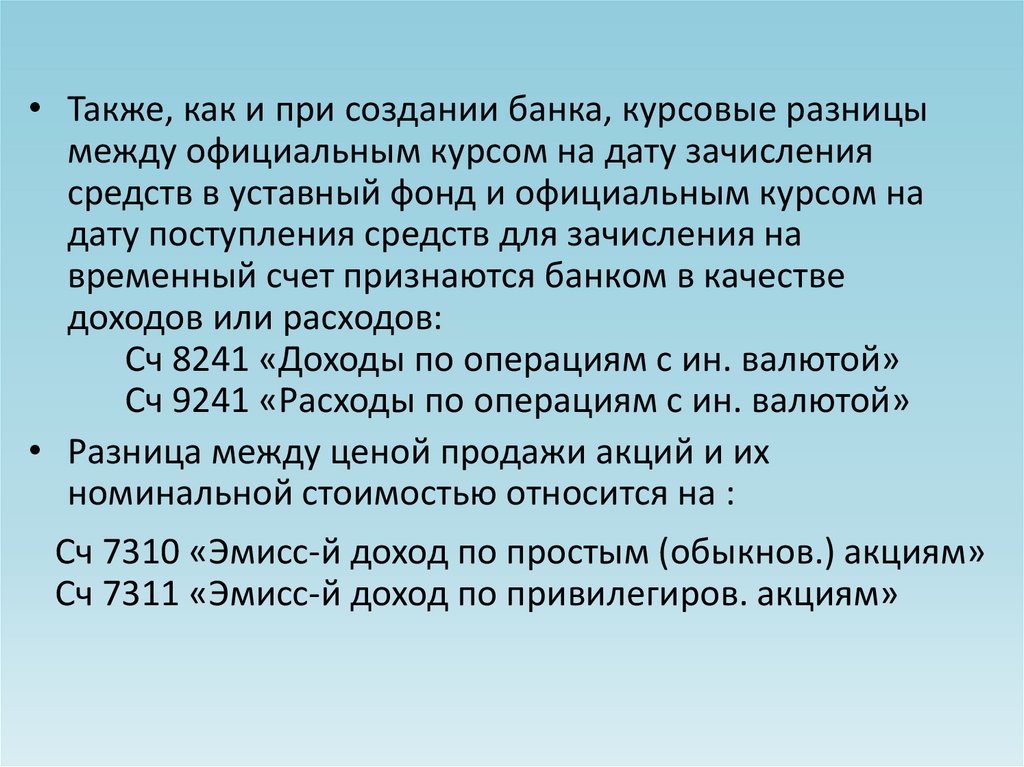

23.

• Также, как и при создании банка, курсовые разницымежду официальным курсом на дату зачисления

средств в уставный фонд и официальным курсом на

дату поступления средств для зачисления на

временный счет признаются банком в качестве

доходов или расходов:

Сч 8241 «Доходы по операциям с ин. валютой»

Сч 9241 «Расходы по операциям с ин. валютой»

• Разница между ценой продажи акций и их

номинальной стоимостью относится на :

Сч 7310 «Эмисс-й доход по простым (обыкнов.) акциям»

Сч 7311 «Эмисс-й доход по привилегиров. акциям»

24. Увеличение УФ также может быть за счет:

нераспределенной прибыли прошлых лет,текущей прибыли

фондов банка,

переоценки основных средств, ранее

внесенных в уставный фонд банка.

При этом временные счета не открываются.

25. Проводки при пополнении УФ банка за счет названных источников :

Д 7350 «Нераспределенная прибыль (непокрытыйубыток) прошлых лет» или:

7380 «Использование прибыли отчетного года»

732 «Фонды»

7390 «Фонд переоценки ОС и проч. имущества»

К 730Х «Уставный фонд»

В результате этой проводки происходит

увеличение количества акций, которыми владеет

акционер, пропорционально его доле в УФ банка (при

неизменной номинал. стоимости акций).

26. Проводки при поступлении ОС, внесенных учредителями в виде вклада в УФ:

• На сумму вложений:Д 5561 «Вложения в ОС» (…)

К 6661 «Суммы, полученные при формировании УФ»;

• Оприходование ОС:

Д 5510 «Здания и сооружения»

552X «Прочие ОС»

К 5561 «Вложения в ОС» (…)

• Увеличение УФ за счет неденежного взноса :

Д 6661 «Суммы, полученные при формировании УФ»

К 7301 «УФ».

27. Основные правила

1. ДС, поступающие от акционеров путем доп.подписки на акции, до регистрации изменений в

учредит. докум. размещаются, как и при

создании банка, на врем. счете в НБ РБ (сч.3291).

2. Поступление ДС в оплату акций отражается в

банке-эмитенте по отдельным лиц. счетам,

открытым каждому акционеру на бал. сч. 6661

«Суммы, полученные при формир. УФ» (П)

28.

3.Банк-эмитент

для

учета

средств,

перечисляемых на временный счет в НБ, на

период подписки открывает на своем балансе

временный счет 1212 «Временный счет в НБ для

аккумулир-я средств в счет оплаты УФ» (А)

4.

При увеличении УФ за сч. прибыли исп-ся

счета:

7380 (А-П) – за сч. текущей прибыли

7350 (А-П) – за сч. прибыли прошлых лет;

в этом случае временный счет в НБ РБ не

открывается.

29. 3. Начисление и выплата дивидендов по акциям банка

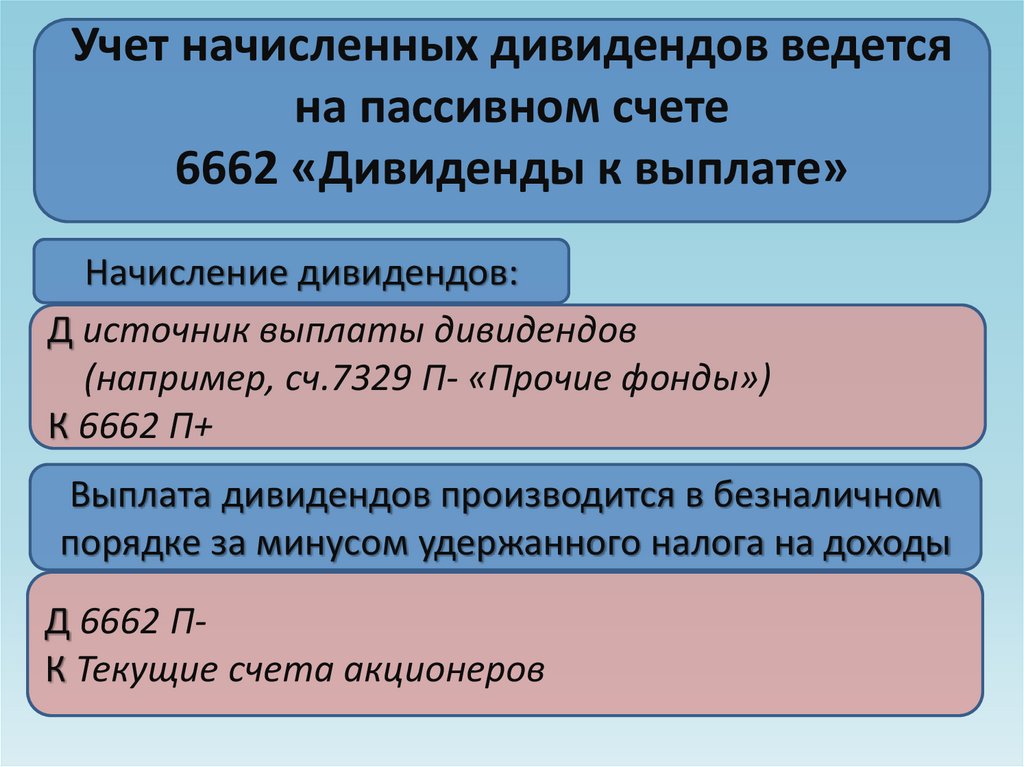

30.

Учет начисленных дивидендов ведетсяна пассивном счете

6662 «Дивиденды к выплате»

Начисление дивидендов:

Д источник выплаты дивидендов

(например, сч.7329 П- «Прочие фонды»)

К 6662 П+

Выплата дивидендов производится в безналичном

порядке за минусом удержанного налога на доходы

Д 6662 ПК Текущие счета акционеров

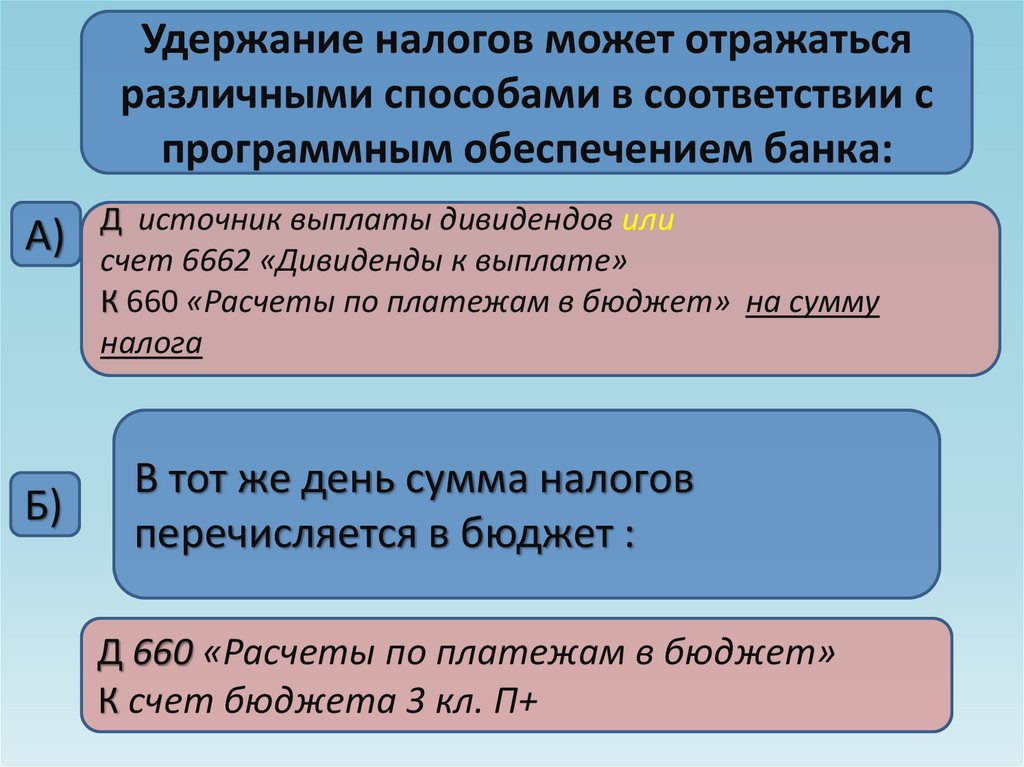

31.

Удержание налогов может отражатьсяразличными способами в соответствии с

программным обеспечением банка:

А)

Б)

Д источник выплаты дивидендов или

счет 6662 «Дивиденды к выплате»

К 660 «Расчеты по платежам в бюджет» на сумму

налога

В тот же день сумма налогов

перечисляется в бюджет :

Д 660 «Расчеты по платежам в бюджет»

К счет бюджета 3 кл. П+

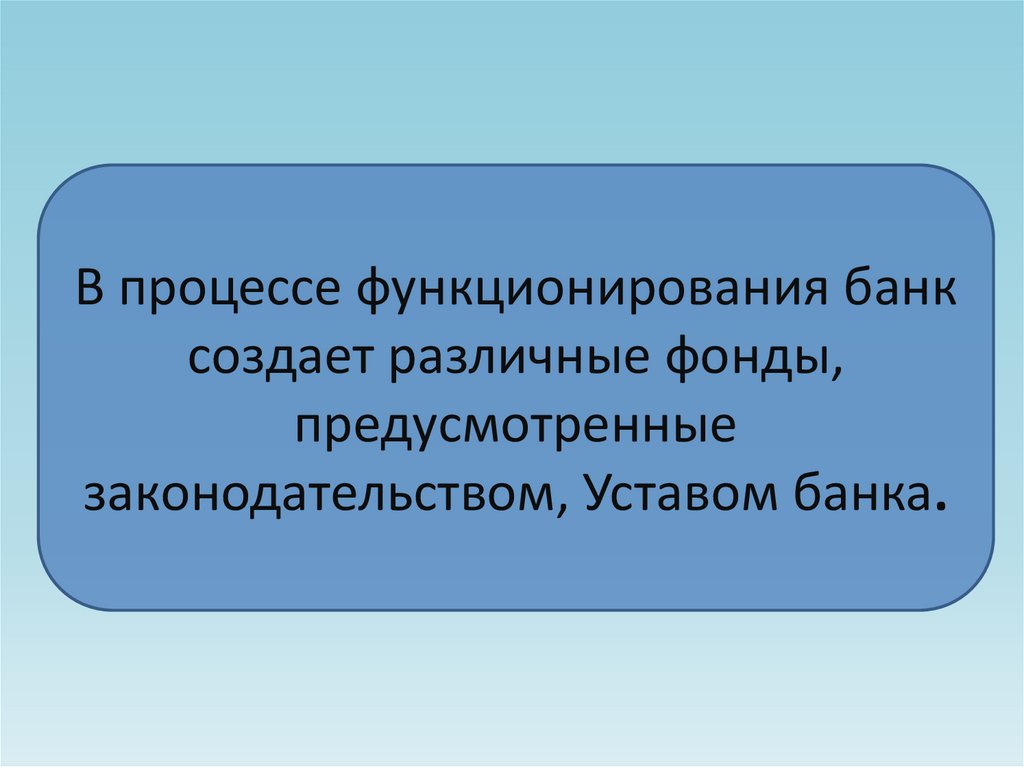

32. 4. Учет фондов банка

33.

В процессе функционирования банксоздает различные фонды,

предусмотренные

законодательством, Уставом банка.

34.

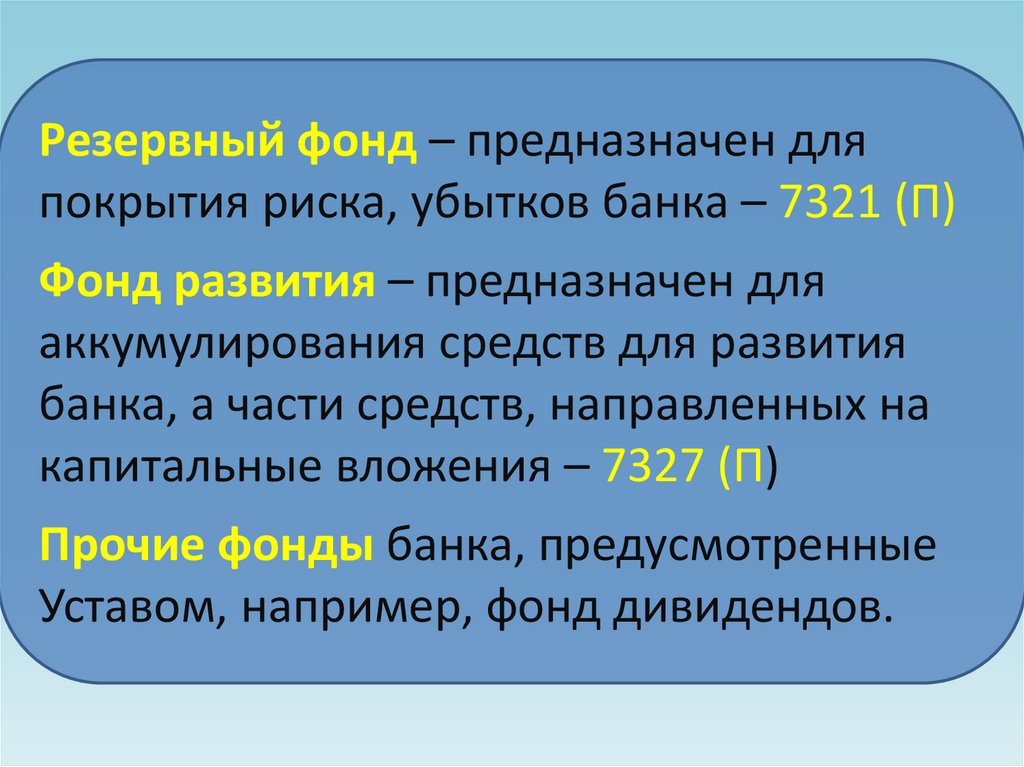

Резервный фонд – предназначен дляпокрытия риска, убытков банка – 7321 (П)

Фонд развития – предназначен для

аккумулирования средств для развития

банка, а части средств, направленных на

капитальные вложения – 7327 (П)

Прочие фонды банка, предусмотренные

Уставом, например, фонд дивидендов.

35.

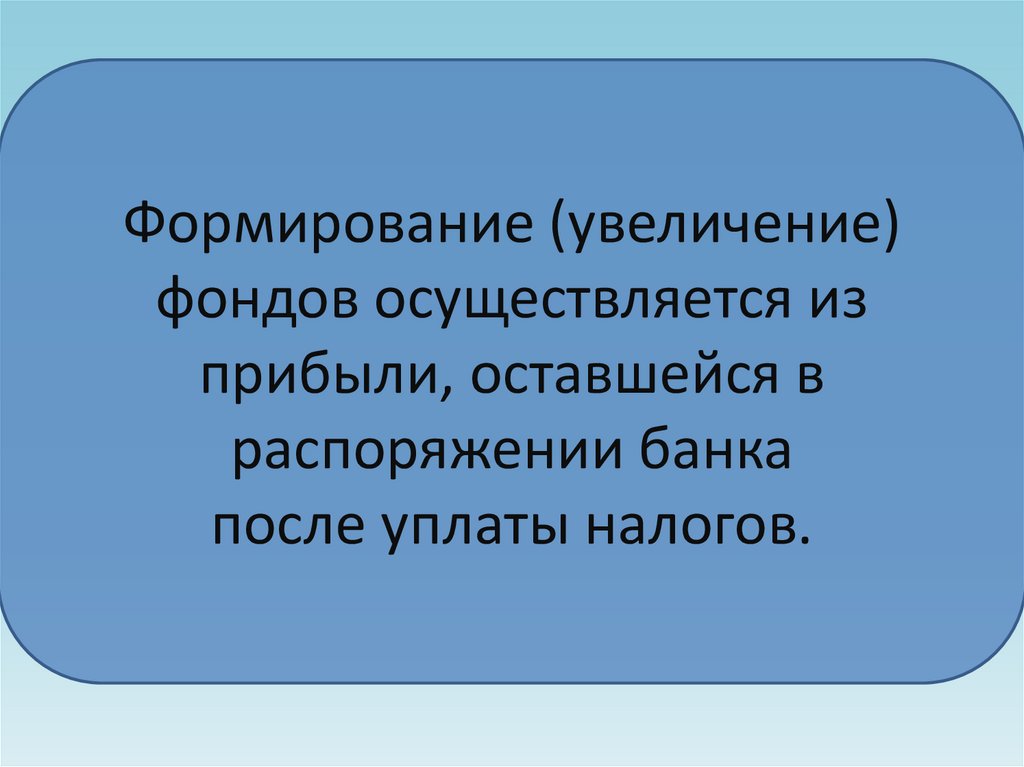

Формирование (увеличение)фондов осуществляется из

прибыли, оставшейся в

распоряжении банка

после уплаты налогов.

36.

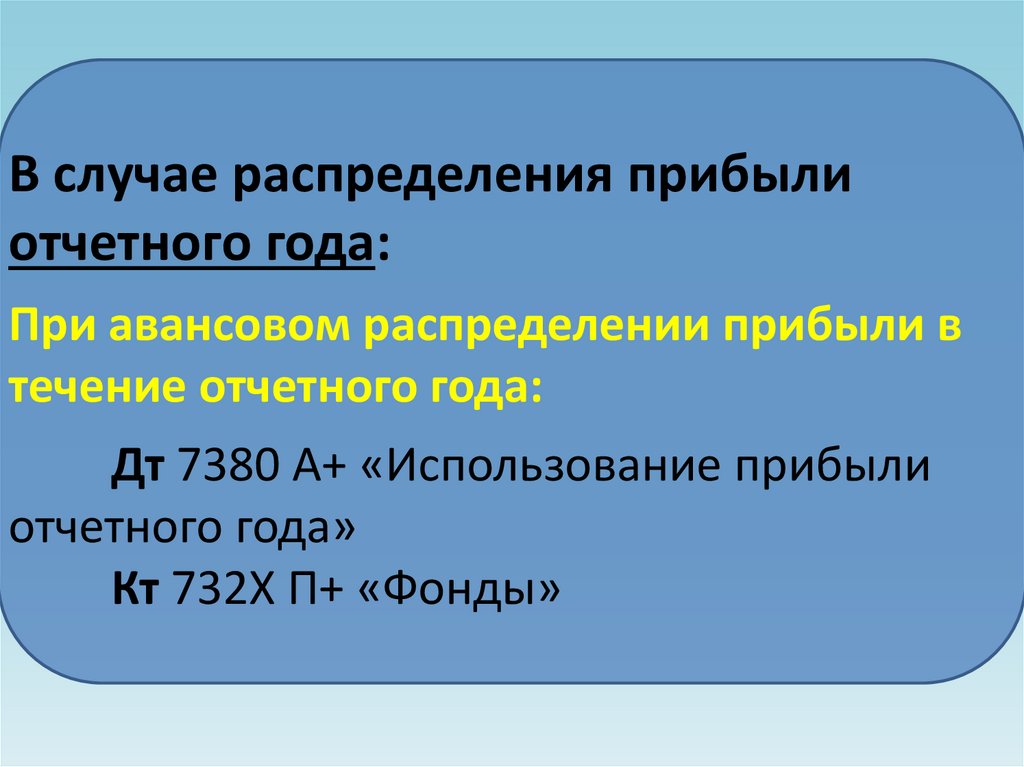

В случае распределения прибылиотчетного года:

При авансовом распределении прибыли в

течение отчетного года:

Дт 7380 А+ «Использование прибыли

отчетного года»

Кт 732Х П+ «Фонды»

37.

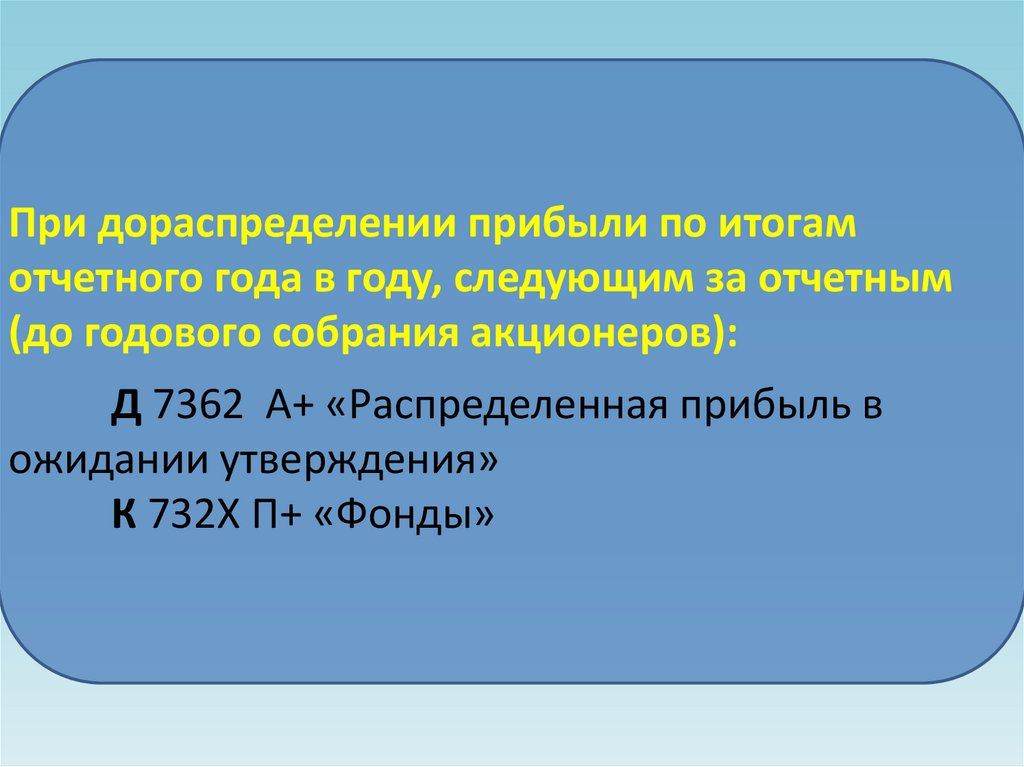

При дораспределении прибыли по итогамотчетного года в году, следующим за отчетным

(до годового собрания акционеров):

Д 7362 А+ «Распределенная прибыль в

ожидании утверждения»

К 732Х П+ «Фонды»

38.

В случае распределения прибыли прошлыхлет:

Д 7350 А+ « Нераспределенная прибыль

(непокрытый убыток) прошлых лет»

К 732Х П+ «Фонды»

39.

Использование фондов банка на цели,предусмотренные Уставом, отражаются в б.у. по

дебету соответствующих счетов фондов и по

кредиту счетов в соответствии с направлениями

их использования:

Дт 732Х П- «Фонды»

Кт (П)счета по учету использования фондов:

730Х – при увеличении уставного фонда;

6662 – при выплате дивидендов

40.

Пример:См конспект лекции