капитала, их характеристика")

физических лиц в РБ")

физических лиц")

finance

financeSimilar presentations:

банка")

Пассивные операции банка

1.

Пассивные операциибанка

2.

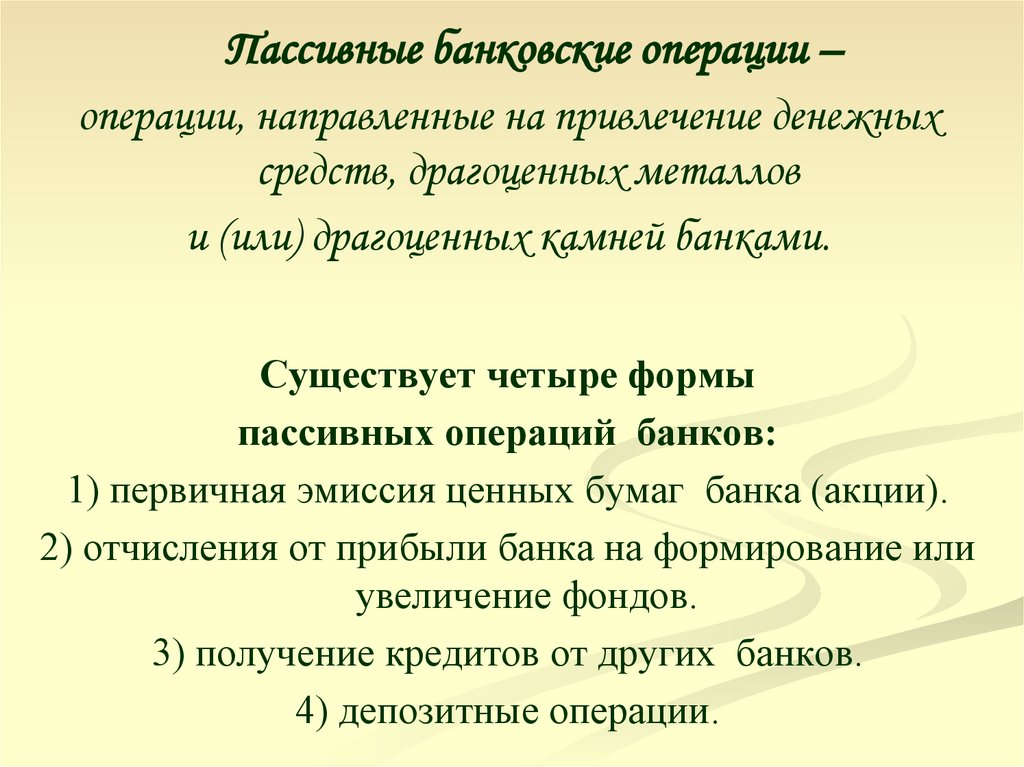

Пассивные банковские операции –операции, направленные на привлечение денежных

средств, драгоценных металлов

и (или) драгоценных камней банками.

Существует четыре формы

пассивных операций банков:

1) первичная эмиссия ценных бумаг банка (акции).

2) отчисления от прибыли банка на формирование или

увеличение фондов.

3) получение кредитов от других банков.

4) депозитные операции.

3. В практике белорусских банков к пассивным операциям относят:

выпуск собственных ценных бумаг (акций),финансовых инструментов (векселей,

облигаций, депозитных и сберегательных

сертификатов);

получение межбанковских кредитов, в т.ч. и от

НБ РБ;

открытие и ведение счетов клиентов, в том

числе банков-корреспондентов;

прием вкладов (депозитов) юридических и

физических лиц, а также банков.

4.

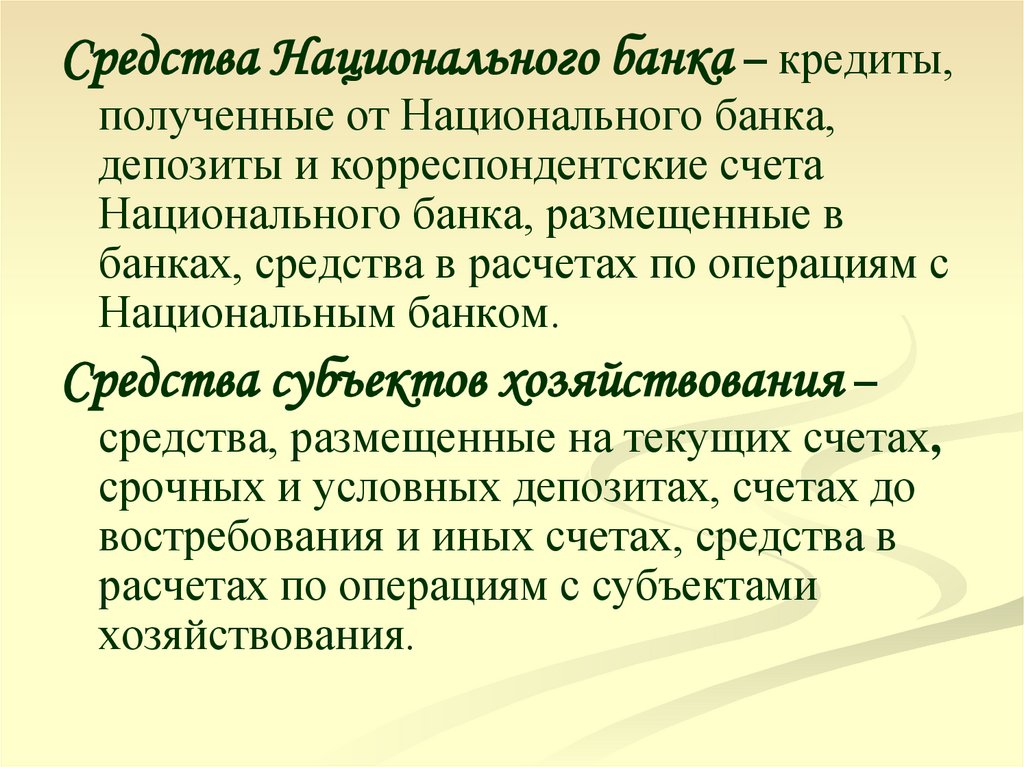

Средства Национального банка – кредиты,полученные от Национального банка,

депозиты и корреспондентские счета

Национального банка, размещенные в

банках, средства в расчетах по операциям с

Национальным банком.

Средства субъектов хозяйствования –

средства, размещенные на текущих счетах,

срочных и условных депозитах, счетах до

востребования и иных счетах, средства в

расчетах по операциям с субъектами

хозяйствования.

5.

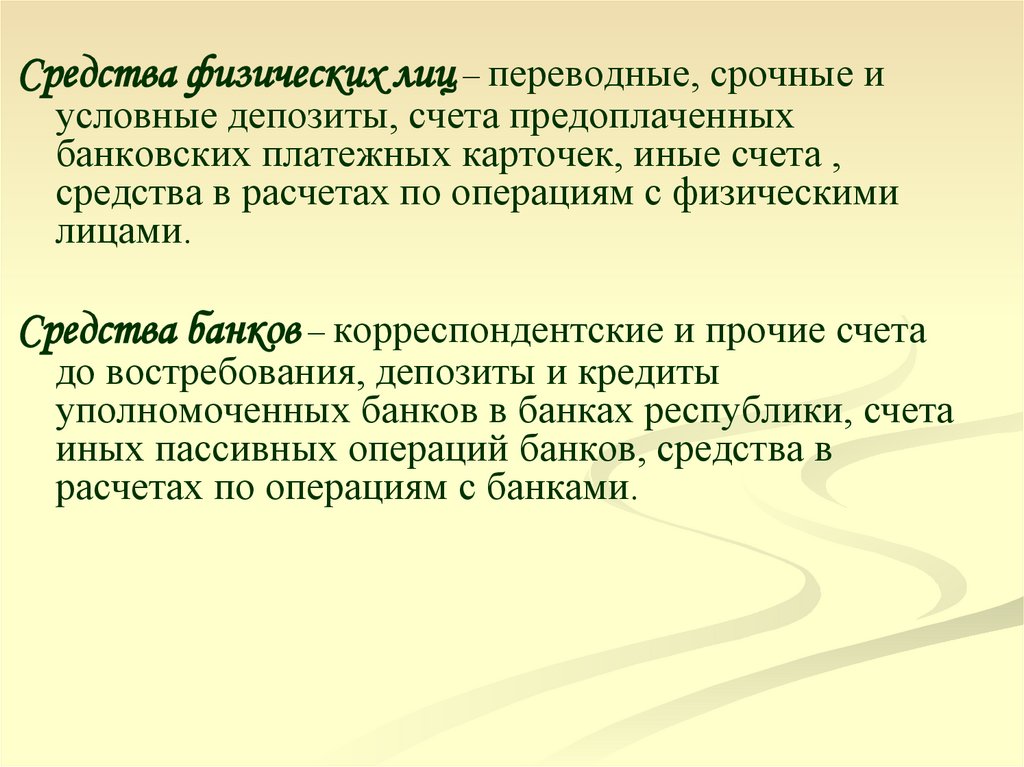

Средства физических лиц – переводные, срочные иусловные депозиты, счета предоплаченных

банковских платежных карточек, иные счета ,

средства в расчетах по операциям с физическими

лицами.

Средства банков – корреспондентские и прочие счета

до востребования, депозиты и кредиты

уполномоченных банков в банках республики, счета

иных пассивных операций банков, средства в

расчетах по операциям с банками.

6.

Средства нерезидентов – остатки накорреспондентских счетах банков-нерезидентов,

кредиты, полученные от банков-нерезидентов,

депозиты банков и клиентов-нерезидентов,

производные финансовые инструменты, иные

пассивные операции с банками-нерезидентами,

средства в расчетах по операциям с

нерезидентами.

7.

Прочие пассивы банков – производные финансовыеинструменты, валютные счета переоценки,

межбанковские и межфилиальные расчеты и

иные средства.

Банковский капитал – собственные средства банков.

8. Ресурсная база банка должна быть оптимальной по критериям:

Достаточности объемаСтоимости

Стабильности

Управляемости

9. Ресурсы банка классифицируются:

По эк. сущности;По источнику получения;

По срочности;

По валюте привлечения;

По стоимости.

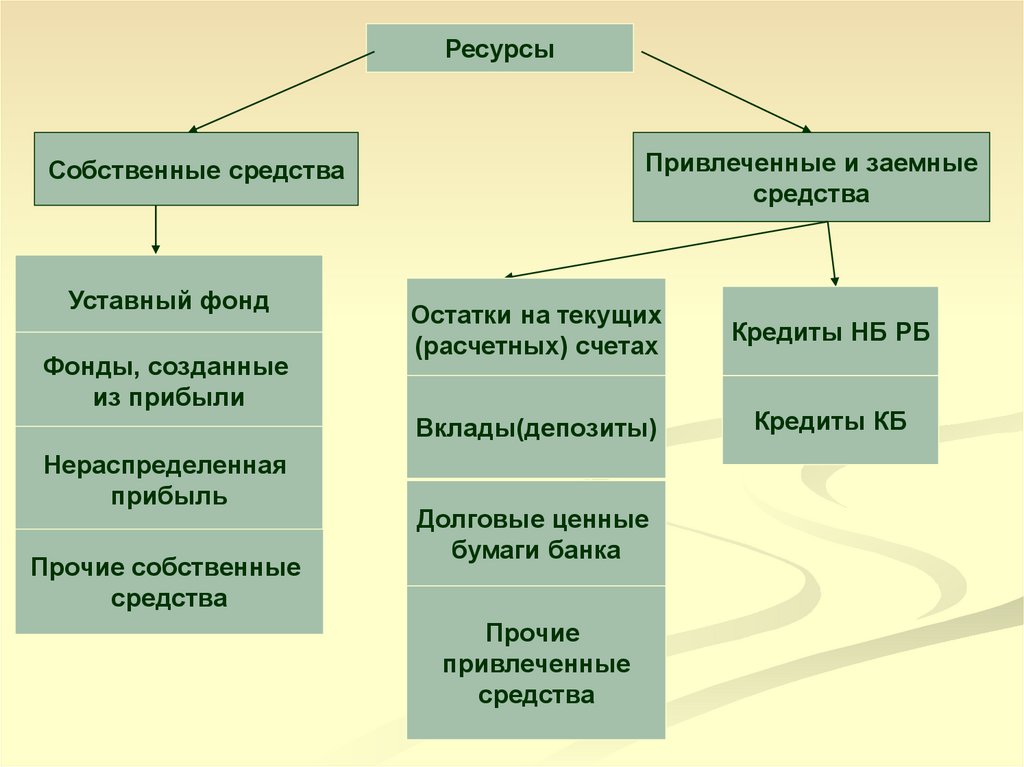

10.

РесурсыПривлеченные и заемные

средства

Собственные средства

Уставный фонд

Фонды, созданные

из прибыли

Нераспределенная

прибыль

Прочие собственные

средства

Остатки на текущих

(расчетных) счетах

Кредиты НБ РБ

Вклады(депозиты)

Кредиты КБ

Долговые ценные

бумаги банка

Прочие

привлеченные

средства

11. Факторы, влияющие на структуру ресурсов банка

ВнешниеВнутренние

12.

Собственные средства (капитал)банка, его функции

13. Способы расчета капитала

Балансовый собственный капитал =Активы банка – Обязательства банка

Нормативный капитал – по методике НБ РБ

14.

Защитная функция означает обеспечениезащиты интересов вкладчиков и кредиторов

банка, а также сохранение

платежеспособности путем создания резерва

активов, позволяющего банку

функционировать, несмотря на угрозу

появления убытков.

15.

Оперативная функция - обеспечениефинансовой основы деятельности банка . В

этой функции капитал банка обеспечивает

адекватную базу роста активных операций, то

есть поддерживает объем и характер

банковских операций в соответствии с

задачами банка.

16.

Регулирующая функция капитала связана срегулированием банковской деятельности

через нормативы безопасного

функционирования банка.

17. Формирование уставного фонда

Банк АО – за счет выпуска акций равной номинальнойстоимости

Средства аккумулируются на счете, открытом в НБ РБ

или ином банке( по согласованию с НБ)

Минимальный размер уставного фонда - сумма,

эквивалентная 45,0 млн. бел.р.

Уставный фонд должен быть сформирован только за

счет собственных средств, т.е. запрещается

использование привлеченных и заемных средств для

данной цели.

18. Формирование уставного фонда

Вклады в уставный фонд или оплата акций могутосуществляться как в денежной, так и в

неденежной формах

Неденежная форма – это любое имущество,

которое может быть использовано в банковской

деятельности кроме объектов незавершенного

строительства и объектов интеллектуальной

собственности

Различают зарегистрированный УФ и

объявленный УФ

19. Источники увеличения уставного фонда

Уставный фондИсточники увеличения уставного фонда

ВНУТРЕННИЕ

- доп. выпуск акций

- увеличение номинальной

стоимости акций

-перечисление части прибыли

ВНЕШНИЕ

- прямые иностранные инвестиции

- IPO

20. Уменьшение уставного фонда

Уставный фондУменьшение уставного фонда

выкуп акций с целью

аннулирования

21. Фонды банка

Резервный фондФонд развития банка

Фонд социальных выплат

Фонд дивидендов

Благотворительный фонд и т.д.

Создаются по решению собрания акционеров,

по установленным отчислениям от прибыли

22. Основные элементы нормативного (собственного) капитала, их характеристика

23.

Привлеченные и заемныесредства банка

24.

Не принадлежат банку на правесобственности и используются в обороте

банка в течение определенного срока

Доминируют в ресурсной базе банков

Субъектами могут быть юридические и

физические лица, Национальный банк

Республики Беларусь, банки и др.

25.

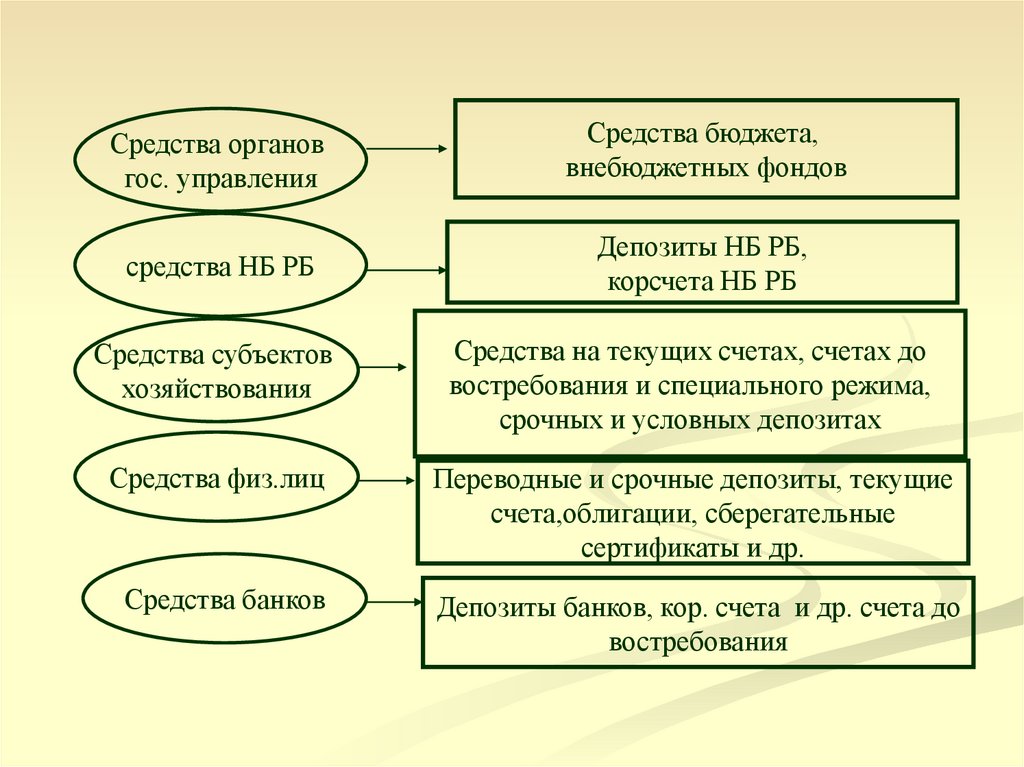

Средства органовгос. управления

Средства бюджета,

внебюджетных фондов

средства НБ РБ

Депозиты НБ РБ,

корсчета НБ РБ

Средства субъектов

хозяйствования

Средства на текущих счетах, счетах до

востребования и специального режима,

срочных и условных депозитах

Средства физ.лиц

Переводные и срочные депозиты, текущие

счета,облигации, сберегательные

сертификаты и др.

Средства банков

Депозиты банков, кор. счета и др. счета до

востребования

26. Принципы формирования

КомплексностьОптимальность

Эффективность

Безопасность

27. Качество депозитной базы

Уровень расходов наобслуживание

Стабильность

Оборачиваемость и

оседаемость

Возможность трансформации

28. Коэффициенты стабильности депозитной базы

Кс = Сумма досрочно изъятых депозитов/Сумма депозитов

Кс = Кол-во досрочно расторгнутых деп.

договоров / Кол-во деп. договоров

29. Факторы, влияющие на процентную ставку

ИнфляцияДинамика валютного курса

Спрос на депозиты

Рост реального ВВП

Издержки операций с населением

Ставка рефинансирования

Конкуренция на розничном банковском рынке

30.

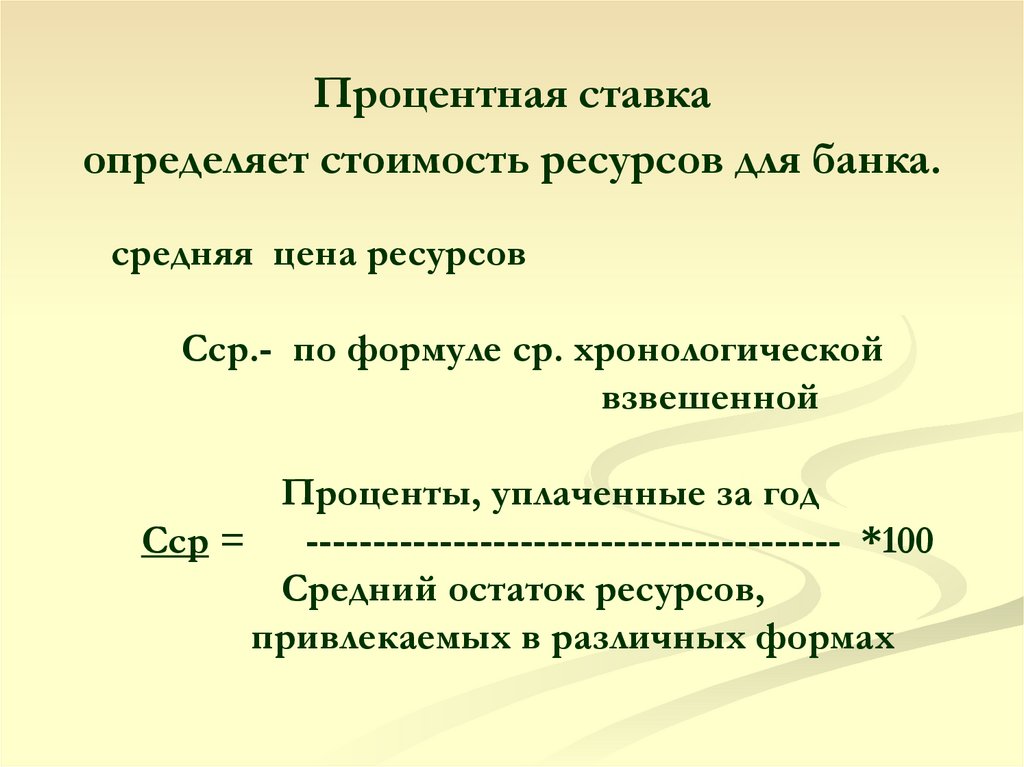

Процентная ставкаопределяет стоимость ресурсов для банка.

средняя цена ресурсов

Сср.- по формуле ср. хронологической

взвешенной

Проценты, уплаченные за год

Сср =

---------------------------------------- *100

Средний остаток ресурсов,

привлекаемых в различных формах

31.

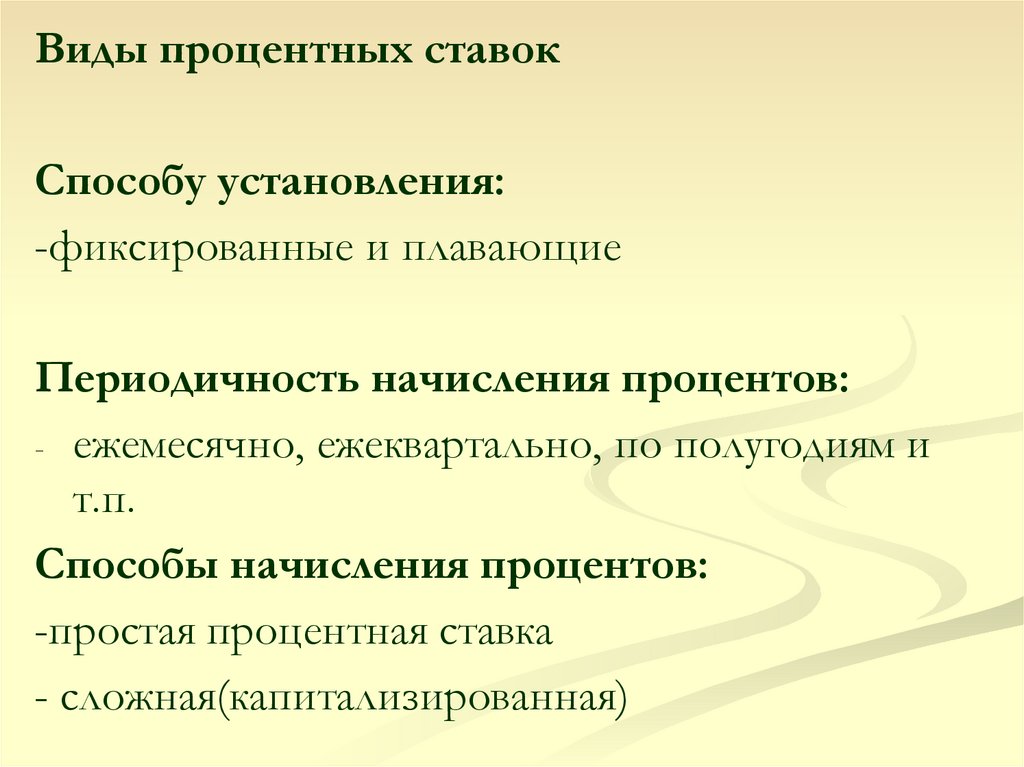

Виды процентных ставокСпособу установления:

-фиксированные и плавающие

Периодичность начисления процентов:

- ежемесячно, ежеквартально, по полугодиям и

т.п.

Способы начисления процентов:

-простая процентная ставка

- сложная(капитализированная)

32.

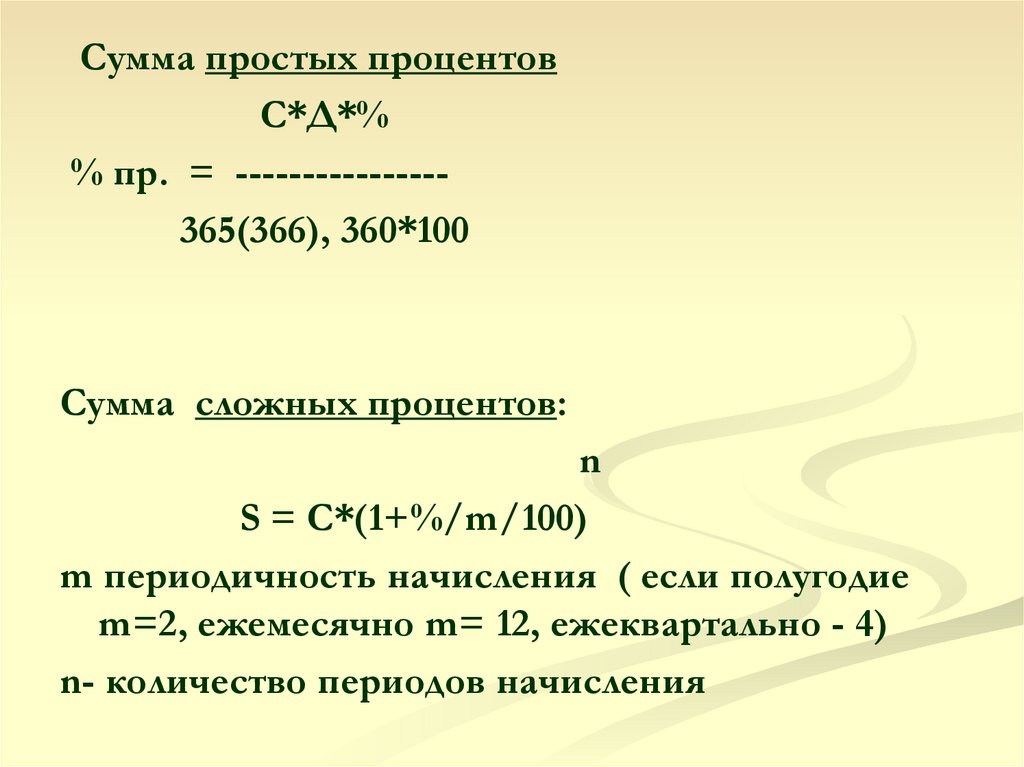

Сумма простых процентовС*Д*%

% пр. = ---------------365(366), 360*100

Сумма сложных процентов:

n

S = C*(1+%/m/100)

m периодичность начисления ( если полугодие

m=2, ежемесячно m= 12, ежеквартально - 4)

n- количество периодов начисления

33.

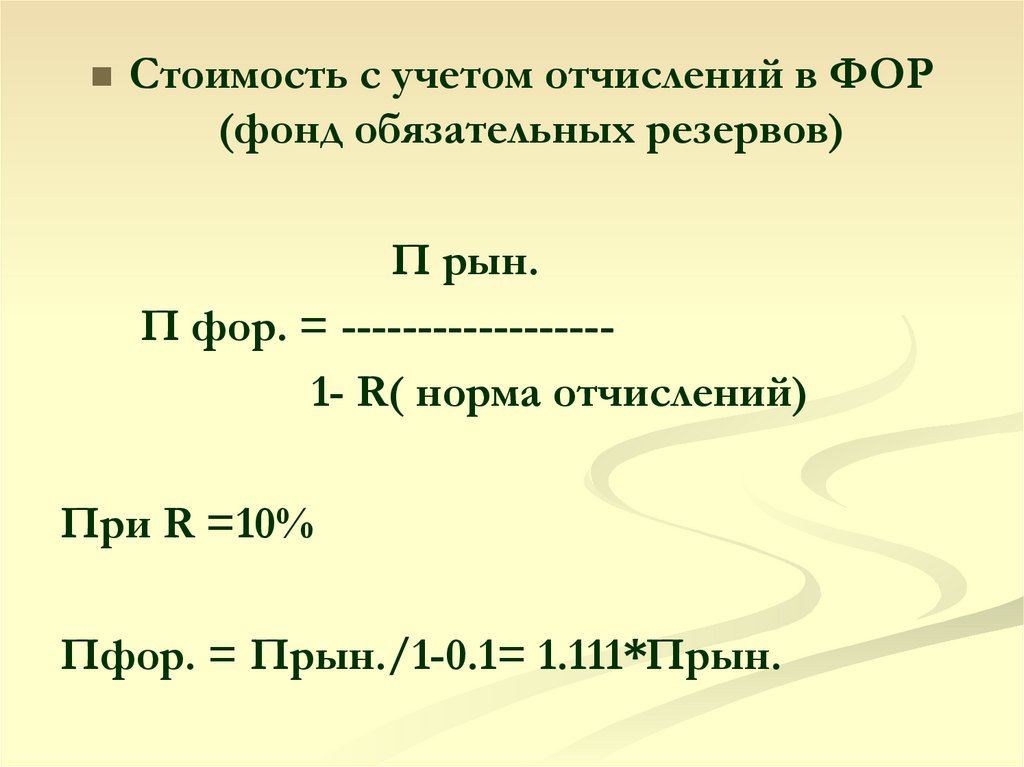

Стоимость с учетом отчислений в ФОР(фонд обязательных резервов)

П рын.

П фор. = -----------------1- R( норма отчислений)

При R =10%

Пфор. = Прын./1-0.1= 1.111*Прын.

34.

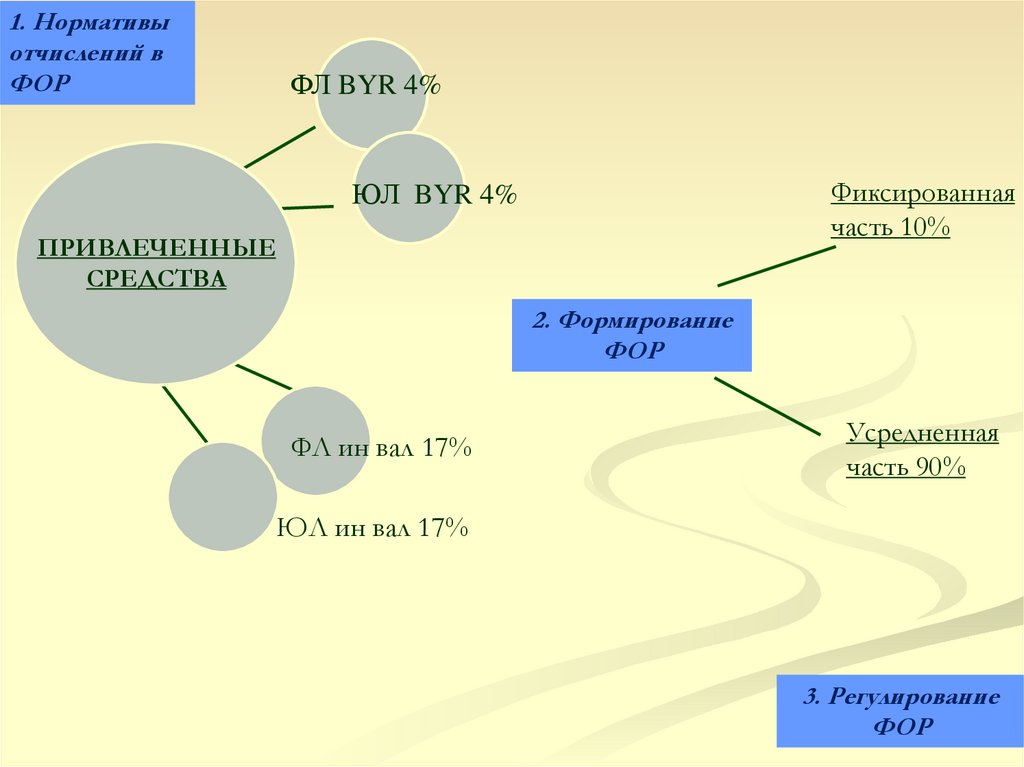

1. Нормативыотчислений в

ФОР

ФЛ BYR 4%

Фиксированная

часть 10%

ЮЛ BYR 4%

ПРИВЛЕЧЕННЫЕ

СРЕДСТВА

2. Формирование

ФОР

ФЛ ин вал 17%

Усредненная

часть 90%

ЮЛ ин вал 17%

3. Регулирование

ФОР

35.

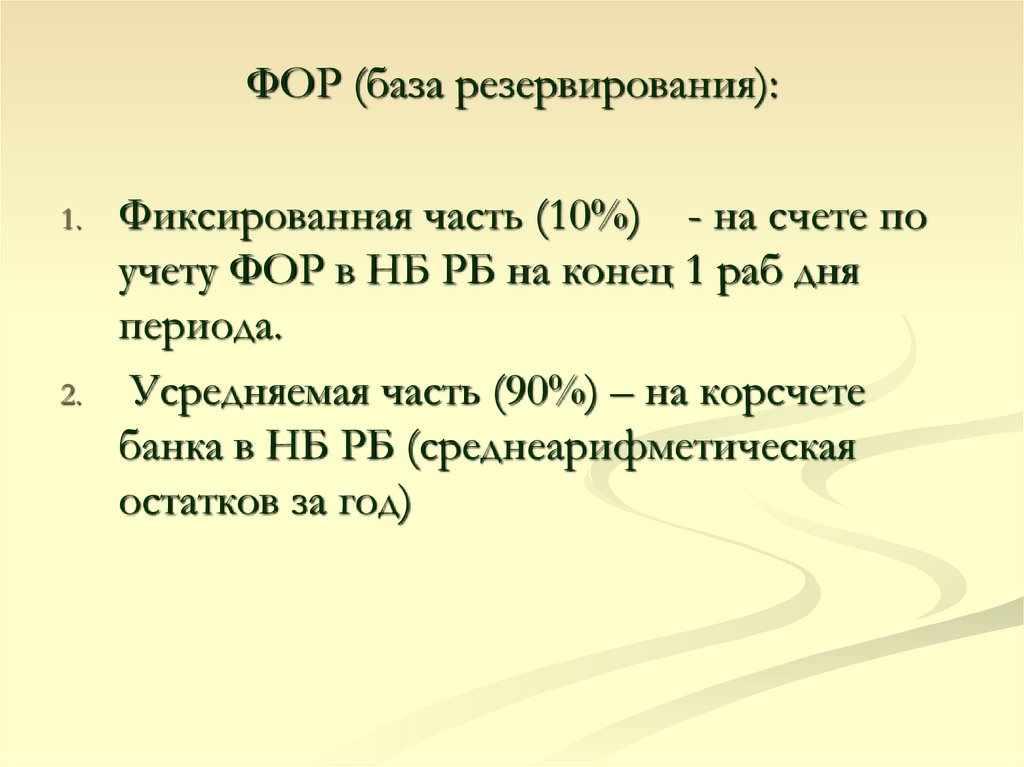

ФОР (база резервирования):1.

2.

Фиксированная часть (10%) - на счете по

учету ФОР в НБ РБ на конец 1 раб дня

периода.

Усредняемая часть (90%) – на корсчете

банка в НБ РБ (среднеарифметическая

остатков за год)

36.

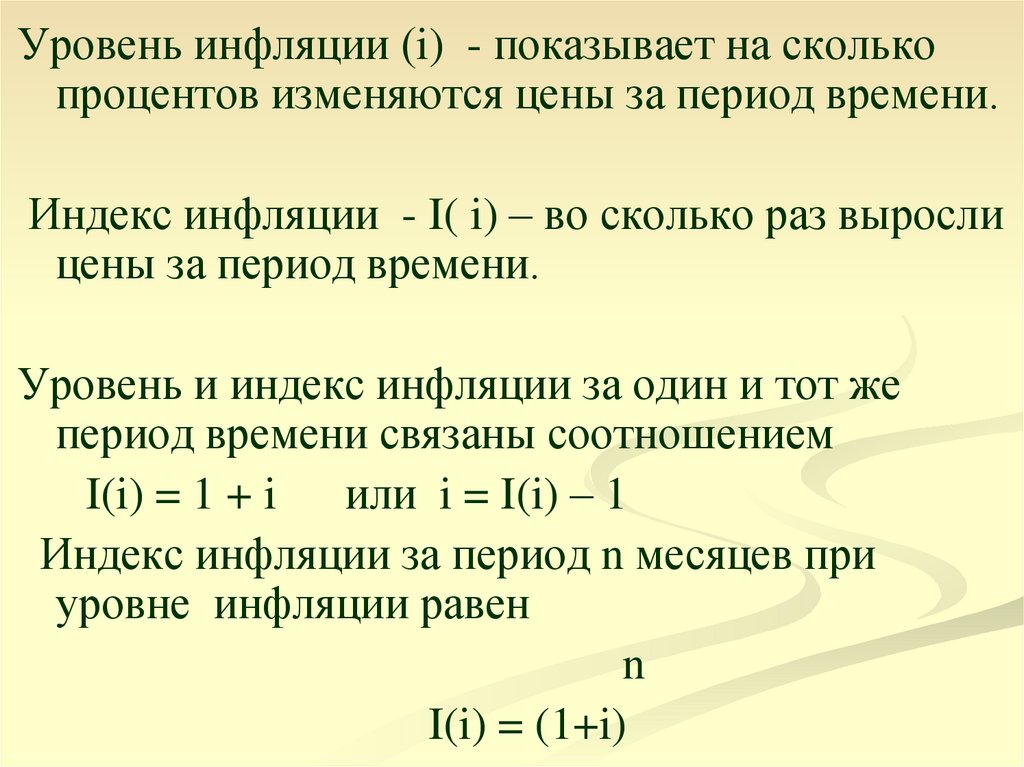

Уровень инфляции (i) - показывает на сколькопроцентов изменяются цены за период времени.

Индекс инфляции - I( i) – во сколько раз выросли

цены за период времени.

Уровень и индекс инфляции за один и тот же

период времени связаны соотношением

I(i) = 1 + i или i = I(i) – 1

Индекс инфляции за период n месяцев при

уровне инфляции равен

n

I(i) = (1+i)

37.

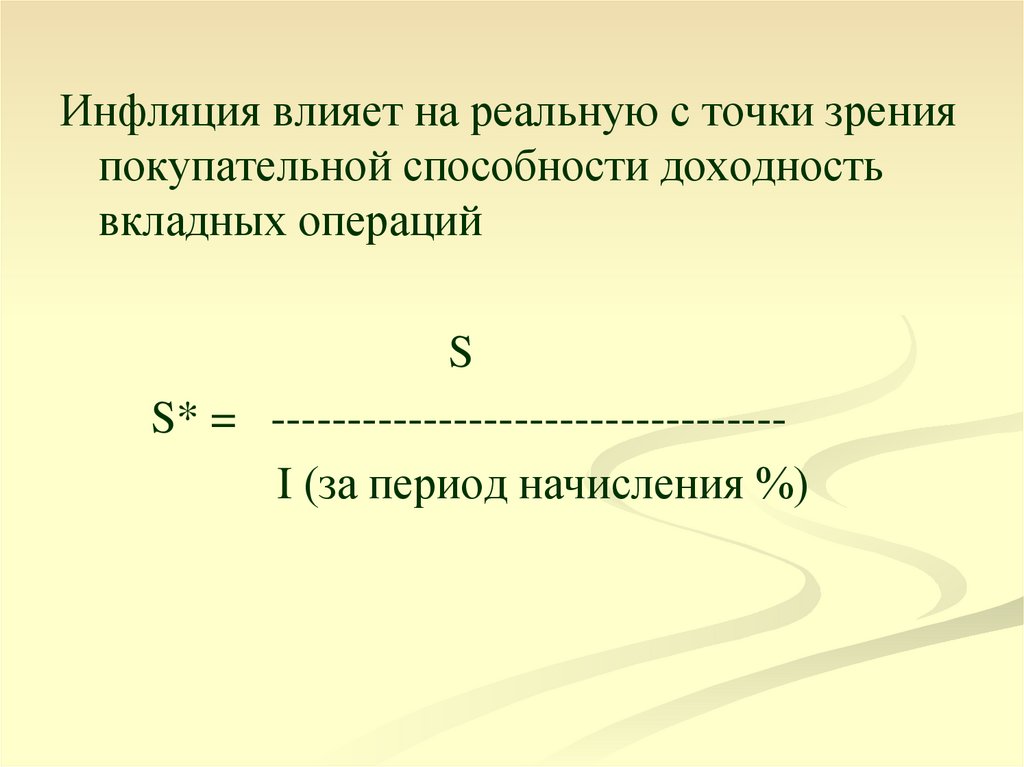

Инфляция влияет на реальную с точки зренияпокупательной способности доходность

вкладных операций

S

S* = ---------------------------------I (за период начисления %)

38. Заемные ресурсы Межбанковский кредит

Виды внутреннего межбанковского кредитаМежду банками

Между банками и НБ РБ

39. Заемные ресурсы Межбанковский кредит

Процентная ставка по межбанковским кредитамскладывается под воздействием спроса и предложения .

«налоговая неделя» - ростV.

Межбанковские кредиты оформляются срочным или

бессрочным кредитным договором.

Процентная ставка устанавливается исходя из уровня,

складывающегося на рынке в день его заключения

сайт НБ

40. Заемные ресурсы Межбанковский кредит

Однодневный расчетный кредит (овернайт)Ломбардный кредит: по фиксированной ставке и аукционный

Под залог ценных бумаг, включенных в Ломбардный список

Условия в Инструкции № 579 от 07.10.2013г.

41. Ломбардные кредиты

По заявлениям банковПо результатам аукциона:

Аукцион процентных ставок:

1) «Американский» способ - по ставкам банков

выше цены отсечения

2) «Голландский» способ – по ставке отсечения

- По объявленной % ставке- если сумма заявок

больше объема кредитов – пропорционально

сокращаются

-

42. Система гарантирования возврата вкладов (депозитов) физических лиц в РБ

Нормативная база – ЗаконРБ «О

гарантированном возмещении банковских

вкладов (депозитов) физических лиц».

Основная цель защита интересов вкладчиков

физических лиц и обеспечение возврата вкладов

в случае отзыва у банка лицензии на

осуществление банковской деятельности или

права на работу с вкладами физических лиц

43. Взносы банков

Учетный взнос для регистрации в Агентстве повозмещению банковских вкладов (депозитов) физических

лиц – 0,5 % нормативного капитала

календарные взносы – 0,3 % от суммы привлеченных

средств от физических лиц ежеквартально не позднее 10

числа месяца, следующего за отчетным кварталом

Перечисление календарных взносов по банковским

вкладам (депозитам) в белорусских рублях производится

банком в белорусских рублях, по банковским вкладам

(депозитам) в иностранной валюте - в одной из

свободно конвертируемых валют исходя из кросскурса, рассчитанного на основе официальных курсов

белорусского рубля по отношению к соответствующим

иностранным валютам на день перечисления

44. Порядок возмещения

Возмещение выплачивается Агентствомфизическим лицам в течение одного месяца

со дня подачи в Агентство заявления о

выплате данного возмещения.

Агентство принимает такое заявление

физического лица в течение двух лет со дня

возникновения обязательства по

возмещению банковских вкладов (депозитов)

физических лиц.

45. Агентство по возмещению банковских вкладов (депозитов) физических лиц

Некоммерческая организацияУчредители – Совет Министров и НБ РБ

РКО осуществляет НБ РБ без взимания комиссии

Может осуществлять инвестирование полученных

средств в депозиты НБ РБ, ГЦБ, акции белорусских

эмитентов, котирующиеся на бирже, производные

ГЦБ

Органы управления – высший орган управления –

Наблюдательный Совет, исполнительный орган –

Генеральный директор

46.

В соответствии с Декретом Президента РБ№ 22 «О гарантиях сохранности денежных

средств физических лиц, размещенных на

счетах и (или) в банковские вклады

(депозиты)» государство гарантирует 100%

возврат банковских вкладов физических лиц.