finance

financeSimilar presentations:

")

Анализ финансового состояния организации – разбор задачи на конкретном примере

1. Тема. Анализ финансового состояния организации – разбор задачи на конкретном примере

Автор: к.э.н., доцент кафедры «Финансы и учет»Прямухина Ольга Александровна

2. По данным имеющегося бухгалтерского баланса:

1. Провести вертикальный и горизонтальный анализбухгалтерского баланса.

2. Провести анализ ликвидности бухгалтерского баланса.

Рассчитать коэффициенты ликвидности.

3. Определить тип финансовой устойчивости организации.

Рассчитать коэффициенты финансовой устойчивости.

4. Проанализировать деловую активность организации. Рассчитать

коэффициенты оборачиваемости дебиторской и кредиторской

задолженности.

5. К каждому пункту сделать вывод и рекомендации по улучшению

финансового состояния организации.

3. Бухгалтерский баланс ООО «АПТ»

На 31декаб

На ря

Наименование показателя

20 16

На 31

декабря

г.

20 15

г.

Н На 31

а декабря

На 31

декабря

20 14

На 31

декабря

Наименование показателя

г.

20 16

г.

20 15

г. 20 14

г.

ПАССИВ

АКТИВ

III. КАПИТАЛ И РЕЗЕРВЫ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

1110

Результаты исследований и

разработок

1120

Основные средства

1130

Уставный капитал (складочный капитал, уставный

фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

790

4754

5989

Доходные вложения в материальные

ценности

1140

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Финансовые вложения

1150

11436

11455

1582

Нераспределенная прибыль (непокрытый убыток)

Отложенные налоговые активы

1160

1736

1588

1072

Итого по разделу III

Прочие внеоборотные активы

1170

Итого по разделу I

1100

13962

17797

18673

1210

36138

28592

35717

1310

1320

1340

1350

1360

1370

1300

14701

(

14701

) (

14701

) (

)

670

670

670

(1384)

13986

4335

19705

4709

20080

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

На 31

декабря

Заемные средства

Отложенные налоговые обязательства

Резервы под условные обязательства

Налог на добавленную стоимость по

приобретенным ценностям

1220

12

42

122

Дебиторская задолженность

1230

24895

12461

14124

Финансовые вложения

1240

Денежные средства

1250

Прочие оборотные активы

1260

Итого по разделу II

БАЛАНС

Прочие обязательства

Итого по разделу IV

1410

1420

1430

1440

1400

2634

2634

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

557

9157

13373

Прочие обязательства

1510

1520

1530

1540

1550

1200

61602

50252

69636

Итого по разделу V

1500

61578

48344

65595

1600

75564

68049

88309

БАЛАНС

1700

75564

68049

88309

6300

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

6474

54222

882

47462

882

64713

882

4. 1.1. Вертикальный и горизонтальный анализ актива баланса

Группировка статейактива баланса

1

1.Внеоборотные

активы

Наличие средств

2016

2015

Абсолютное

изменение, (+;-)

Темп роста,

%

Структура имущества, %

2016

2015

Абс. изм.,

(+;-)

2

3

4=2-3

5=2/3*100

6

7

8=6-7

13962

17798

-3836

78,4

18,5

26,2

-7,7

2.Оборотные активы

61602

50252

11350

122,6

81,5

73,8

7,7

2.1. Запасы и НДС

36150=

28634=

36138+12

28592+42

7516

126,2

47,8

42,1

5,8

24895

12461

12434

199,8

32,9

18,3

14,6

557

9157

-8600

6,1

0,7

13,5

-12,7

75564

68048

7516

111,0

100,0

100,0

0,0

2.2.Дебиторская

задолженность

2.3. Денежные

средства

Имущество

предприятия (валюта

баланса)

5. 1.2. Вертикальный и горизонтальный анализ пассива баланса

Группировка статей пассивабаланса

Источники

формирования

имущества

2016

2015

Абсолютное

изменение, (+;-)

Темп роста, %

Структура источников, %

2016

2015

Абс. изм.,

(+;-)

1

2

3

4=2-3

5=2/3*100

6

7

8=6-7

1.Собственный капитал (III

раздел баланса)

13986

19705

-5719

70,98

18,51

28,96

-10,45

2. Заемный капитал (IV+V

разделы баланса)

61578

48344

13234

127,37

81,49

71,04

10,45

2.1.Долгосрочные пассивы

0

0

0

0,00

0,00

0,00

2.2.Краткосрочные пассивы

61578

48344

13234

127,37

81,49

71,04

10,45

в том числе кредиторская

задолженность

54222

47462

6760

114,24

71,76

69,75

2,01

Источники формирования

имущества (валюта

баланса)

75564

68049

7516

111,0

100,0

100,0

0,0

6. Вывод

По данным проведенного анализа ООО «АПТ» за 2015 и 2016 г.г. видно, что валюта балансавыросла 7516 тыс. руб. Это стало возможным только за счет роста оборотных активов на 11350 тыс.

руб. или на 22,6%. Внеоборотные активы снизились за этот период на 3836 тыс. руб. или на 21,6%

(78,4-100).

В структуре имущества предприятия наибольший удельный вес занимают оборотные активы

(73,8% в 2015 году и 81,5% в 2016 году), причем их удельный вес растет. Такой рост оборотных

активов стал возможным за счёт роста запасов на 26,2%, а также за счет роста дебиторской

задолженности почти в два раза (99,8%). Величина денежных средств в 2016 году по сравнению с

2015 годом снизилась почти в 16 раз (9157/557=16,44).

Анализируя пассив баланса необходимо отметить, что наибольший удельный вес в источниках

формирования имущества организации занимает заемный капитал и его величина растет (71,04 в

2015 году и 81,49 в 2016 году). Абсолютный прирост за исследуемый период заемного капитала

составил 13234 тыс. рублей. Причем это были только краткосрочные обязательства. И здесь

необходимо сказать, что если в 2015 году у организации не было краткосрочных заемных средств,

то в 2016 году их величина составила 6474 тыс. руб. Рост кредиторской задолженности за этот

период составил 6760 тыс. руб.

Величина собственного капитала сократилась на 5719 тыс. руб. или на 29,02%.

Всё это свидетельствует о неустойчивом финансовом положении организации.

7. 2. Провести анализ ликвидности бухгалтерского баланса и рассчитать коэффициенты ликвидности

Ликвидность баланса – возможность субъекта хозяйствования обратитьактивы в наличность и погасить свои платежные обязательства.

Группировка активов

Группировка пассивов Условие абсолютной

ликвидности баланса:

А1 - наиболее ликвидные П1 - наиболее срочные

активы

обязательства

А1≥ П1

А2 – быстро реализуемые П2 - краткосрочные

активы

пассивы

А2≥ П2

А3 - медленно

реализуемые активы

П3 - долгосрочные

пассивы

А3≥П3

А4 - трудно реализуемые

активы

П4 - постоянные пассивы

А4≤ П4

8. Анализ ликвидности баланса

АКТИВ1

2016

2015

2

3

1. А1

557

9157

2. А2

24895

ПАССИВ

2015

2016

2015

5

6

7=2-5

8=3-6

1. П1

54222

47462

-53665

-38305

12461

2. П2

6474

0

18421

12461

3. А3

37886=36138

+12+1736

30222

3. П3

882

882

37004

29340

4. А4

12226

16209

4. П4

13986

19705

-1760

-3496

Баланс

75564

68049

Баланс

75564

68049

0

0

На конец 2016 года

А1≤П1

А2≥ П2

А3≥П3

А4≤ П4

4

2016

Платежный излишек (+)

или недостаток (-)

На конец 2015 года

А1≤ П1

А2≥ П2

А3≥П3

А4≤ П4

9. Коэффициенты ликвидности

А1• КАЛ =

П1 +П2

> 0,2 - коэффициент абсолютной ликвидности

А1 +А2

• ККЛ =

П1 +П2

> 1 - коэффициент критической ликвидности

А1 +А2 +А3

• КТЛ =

П1 +П2

> 2 – коэффициент текущей ликвидности

10. Коэффициенты ликвидности ООО «АПТ»

ПоказателиНормальное

ограничение

2016

2015

Абсолютное

изменение, (+;-)

Коэффициент

абсолютной

ликвидности

≥ 0,2

0,009

0,193

-0,184

Коэффициент

критической

ликвидности

≥1

0,419

0,455

-0,036

Коэффициент

текущей

ликвидности

≥2

1,044

1,092

-0,049

11. Вывод

Анализ ликвидности баланса показал, что баланс предприятия не является абсолютноликвидным ни в 2015 г. ни в 2016 г., так как не выполняются условия неравенства. У

организации не хватает наиболее ликвидных активов для покрытия своих срочных

обязательств (А1 ≤ П1). При этом недостаток средств в первой группе компенсируется их

избытком по второй группе, но в реальной платежной ситуации менее ликвидные активы не

могут заменить более ликвидные.

Анализ коэффициентов ликвидности тоже свидетельствует об ухудшении платежной

ситуации. Все коэффициенты в 2016 году по сравнению с 2015 годом снизились и находятся

ниже нормального ограничения.

Коэффициент абсолютной ликвидности снизился на 0,184 пункта и составил 0,009. Это

говорит о том, что организация может расплатиться по своим срочным обязательствам в

размере меньше 1%, когда нормальное ограничение 20% (0,2).

Коэффициент критической ликвидности снизился на 0,036 пункта и составил 0,419. То

есть, даже за счет ожидаемых поступлений (краткосрочной дебиторской задолженности),

организация не сможет погасить все свои обязательства.

Коэффициент текущей ликвидности также в 2016 году не дотягивает до нормы и

составляет 1,044 пункта. Таким образом, только около 50% текущих обязательств может быть

погашено за счет имеющихся активов.

Все это еще раз говорит о неустойчивом финансовом положении организации.

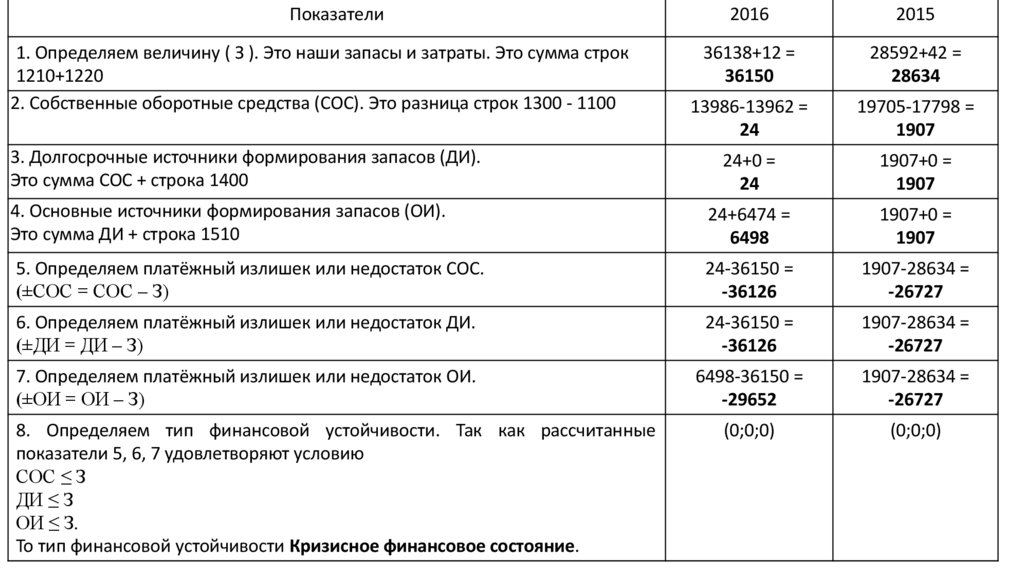

12. 3. Анализ финансовой устойчивости организации

По данным бухгалтерского баланса ООО «АПТ» определяем величину запасови затрат (З), собственные оборотные средства (СОС), наличие долгосрочных

источников формирования запасов (ДИ), наличие основных источников

формирования запасов (ОИ).

Вычитая, поочередно из величины запасов и затрат (З) наличие источников

средств (СОС, ДИ, ОИ), определим платёжный излишек или недостаток этих

средств.

На основании платежного излишка или недостатка определяем тип

финансовой устойчивости.

1) абсолютная устойчивость финансового состояния когда: СОС ≥ З;

2) нормальная устойчивость финансового состояния: СОС ≤ З; ДИ ≥ З;

3) неустойчивое финансовое состояние: ДИ ≤ З; СОС ≤ З; ОИ ≥ З;

4) кризисное финансовое состояние: СОС ≤ З; ДИ ≤ З; ОИ ≤ З.

13.

Показатели2016

2015

36138+12 =

36150

28592+42 =

28634

13986-13962 =

24

19705-17798 =

1907

24+0 =

24

1907+0 =

1907

4. Основные источники формирования запасов (ОИ).

Это сумма ДИ + строка 1510

24+6474 =

6498

1907+0 =

1907

5. Определяем платёжный излишек или недостаток СОС.

(±СОС = СОС – З)

24-36150 =

-36126

1907-28634 =

-26727

6. Определяем платёжный излишек или недостаток ДИ.

(±ДИ = ДИ – З)

24-36150 =

-36126

1907-28634 =

-26727

7. Определяем платёжный излишек или недостаток ОИ.

(±ОИ = ОИ – З)

6498-36150 =

-29652

1907-28634 =

-26727

(0;0;0)

(0;0;0)

1. Определяем величину ( З ). Это наши запасы и затраты. Это сумма строк

1210+1220

2. Собственные оборотные средства (СОС). Это разница строк 1300 - 1100

3. Долгосрочные источники формирования запасов (ДИ).

Это сумма СОС + строка 1400

8. Определяем тип финансовой устойчивости. Так как рассчитанные

показатели 5, 6, 7 удовлетворяют условию

СОС ≤ З

ДИ ≤ З

ОИ ≤ З.

То тип финансовой устойчивости Кризисное финансовое состояние.

14. Анализ финансовой устойчивости организации, рассчитанный по относительным показателям

ПоказателиНормальное

ограничение

2016

2015

Абсолютное

изменение, (+;-)

Коэффициент финансовой автономии

(Ка)

> 0,5

0,185

0,29

-0,105

Коэффициент соотношения заемных и

собственных средств (Ксзсс)

< 0,7

4,082

2,305

1,777

Коэффициент соотношения

собственных и заемных средств

>1

0,245

0,434

-0,189

Коэффициент маневренности

> 0,2

0,065

0,142

-0,077

Коэффициент обеспеченности запасов

собственными источниками

формирования

> 0,1

0,025

0,098

-0,073

15. Вывод

Анализ финансовой устойчивости, проведенный по абсолютным показателям показал, что типфинансовой устойчивости у организации в 2015 и в 2016 году кризисный так как СОС < З; ДИ < З; ОИ < З.

Этот же вывод можно сделать опираясь на расчет финансовых коэффициентов.

У всех коэффициентов за исследуемый период наблюдается негативная тенденция.

Коэффициент автономии не удовлетворял нормальному ограничению в 2015 году, а в 2016 году он

снизился еще на 0,105 пункта и составил 0,185. Это говорит о низкой доле собственных источников

средств, участвующих в процессе формирования активов предприятия.

Коэффициент соотношения заемных и собственных средств вырос почти в два раза, что также

негативно характеризует работу предприятия. И свидетельствует о зависимости организации от

заемных средств. Это же подтверждает и коэффициент соотношения собственных и заемных средств.

Коэффициент маневренности в 2016 году по сравнению с 2015 годом снизился на 0,077 пункта и

составил 0,065. Он показывает, что только 6,5% собственных средств предприятия находится в

мобильной форме, а показателем устойчивого финансового состояния является цифра более 20%.

Коэффициент обеспеченности запасов собственными источниками формирования тоже очень

низкий за исследуемый период и можно наблюдать его снижение на 0,073 пункта в 2016 году. Его

величина за 2016 год составила 0,025 при нормальных параметрах больше 0,1.

Таким образом, и анализ финансовых коэффициентов финансовой устойчивости подтверждает,

что предприятие находится на грани банкротства.

16. 4. Анализ деловой активности

Деловая активность предприятия в финансовом аспектепроявляется прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и

динамики коэффициентов оборачиваемости и рентабельности,

которые являются относительными показателями финансовых

результатов деятельности организации.

17. Отчет о финансовых результатах за 2016 год ООО «АПТ»

Наименование показателяКод

стр.

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

2110

2120

2100

2210

2220

2200

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

2310

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в т.ч. постоянные налоговые обязательства

(активы)

Изменение отложенных налоговых

обязательств

2300

Изменение отложенных налоговых активов

Прочее

2450

2320

2330

2340

2350

2410

За

(

год

За

20 16 г.

20 15 г.

136095

163695

91140

)

(

44955

(

(

42678

144012

)

(

)

(

)

19646

37

66

101

)

15338

17982

)

(

)

)

(

)

(

1591

(794)

)

2421

2430

2460

148

)

31423

29970

(301)

(

)

19683

2277

(

(

год

516

18. Анализ деловой активности

Показатели2016

2015

1

2

136095

91140

2277

(75564+68049)/2=

=71806,5

(24895+12461)/2=

=18678

(54222+47462)/2=

=50842

3

163695

144012

37

(68049+88309)/2=

=78179

(12461+14124)/2=

=13292,5

(47462+64713)/2=

=56087,5

1,9

2,1

-0,2

7,29

12,31

-5,03

2,68

2,92

-0,24

50,1

29,6

20,45

136,4

125,1

11,29

1,67

0,02

1,65

1.Выручка, тыс. руб.

2. Себестоимость продаж, тыс. руб.

3. Прибыль от продаж, тыс. руб.

4. Средняя величина активов, тыс. руб. (по данным бух.

баланса стр.1600)

5. Средняя величина дебиторской задолженности,

тыс. руб. (по данным бух. баланса стр.1230)

6. Средняя величина кредиторской задолженности,

тыс. руб. (по данным бух. баланса стр.1520)

7. Коэффициент оборачиваемости активов, оборот

(стр.1/ стр.4)

8. Коэффициент оборачиваемости дебиторской

задолженности, оборот (стр.1/стр.5)

9. Коэффициент оборачиваемости кредиторской

задолженности, оборот (стр.1/стр.6)

10. Длительность 1 оборота дебиторской

задолженности, в днях (стр.5*365/стр.1)

9. Длительность 1 оборота кредиторской

задолженности, в днях (стр.6*365/стр.1)

10. Рентабельность продаж, %

Абсолютное

отклонение

4=2-3

-27600

-52872

2240

-6372,5

5385,5

-5245,5

19. Вывод

Анализ деловой активности организации, проведенный в таблице выше показал, чтооборачиваемость активов за исследуемый период снизилась на 0,2 оборота. Оборачиваемость

дебиторской и оборачиваемость кредиторской задолженностей также снизилась на 5,03

оборота и 0,24 оборота соответственно. В результате сокращения оборачиваемости выросла

длительность одного оборота, что отрицательно характеризует финансовое состояние

организации. Рост длительности одного оборота дебиторской задолженности свидетельствует

о том, что дебиторы не вовремя возвращают долги. Рост длительности одного оборота

кредиторской задолженности и ее абсолютной величины говорит об увеличении срока по

полученным кредитам.

Рентабельность, рассчитанная по прибыли от продажи продукции, позволяет надеяться на

лучшее, но если посмотреть на Отчет о финансовых результатах, то можно видеть, что в 2016

году у организации прочие расходы превышали прочие доходы и в итоге организация

получила убыток в размере 153 тыс. руб. Что также негативно характеризует работу ООО

«АПТ» с точки зрения финансового состояния.