law

lawSimilar presentations:

")

Стратегическое, оперативное и тактическое управления таможенными органами

1. Лекция по дисциплине «ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ» Тема 2.3 СТРАТЕГИЧЕСКОЕ, ОПЕРАТИВНОЕ И ТАКТИЧЕСКОЕ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

Лекция

по дисциплине «ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ»

Тема 2.3

СТРАТЕГИЧЕСКОЕ, ОПЕРАТИВНОЕ И ТАКТИЧЕСКОЕ

УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ

Преподаватель:

С.Ф, Кровш, канд. экон. наук, доцент

Санкт-Петербург

2024

2. УЧЕБНЫЕ ВОПРОСЫ:

1. Сущность и этапы стратегическогоуправления. Стратегия ФТС 2030.

2. Программно-целевое планирования в

таможенной службе.

ШАБЛОН ПРЕЗЕНТАЦИИ (СВЕТЛАЯ ВЕРСИЯ)

2

3.

1. Сущность и этапы стратегическогоуправления.

Стратегия ФТС 2030.

4.

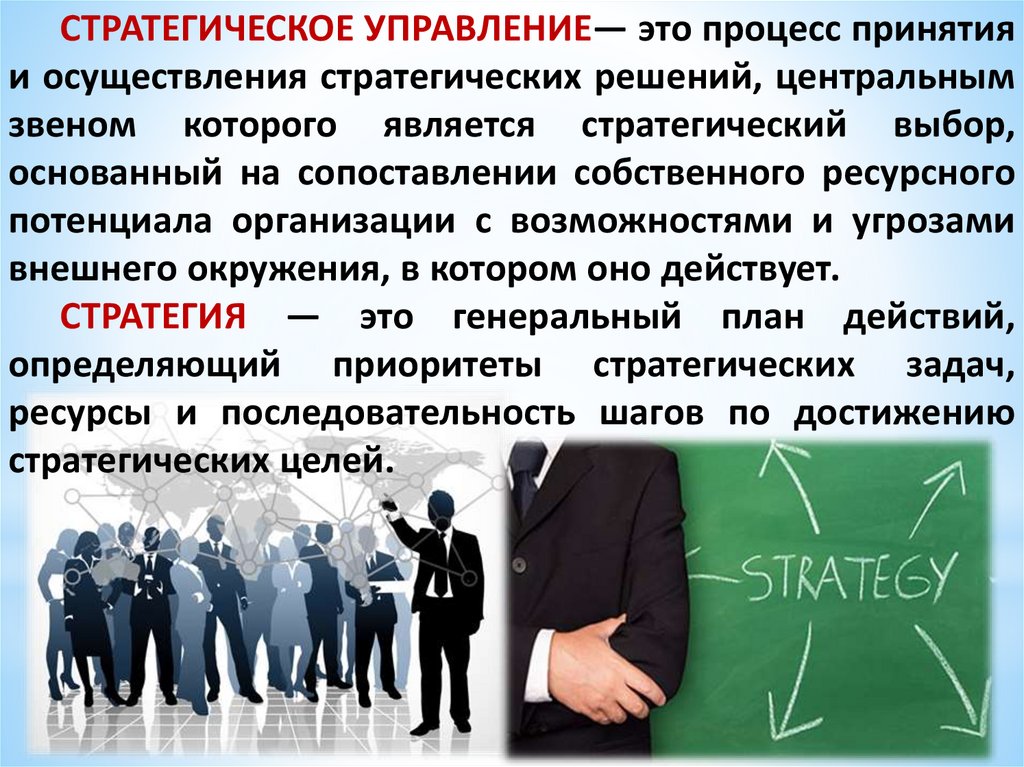

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ— это процесс принятияи осуществления стратегических решений, центральным

звеном которого является стратегический выбор,

основанный на сопоставлении собственного ресурсного

потенциала организации с возможностями и угрозами

внешнего окружения, в котором оно действует.

СТРАТЕГИЯ — это генеральный план действий,

определяющий приоритеты стратегических задач,

ресурсы и последовательность шагов по достижению

стратегических целей.

5.

ПРОЦЕСС СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ И РЕАЛИЗАЦИИСТРАТЕГИИ

В

Миссия

цели

(предназначение)

3

Вопроса:

Smartпринцип

1.Что?

2. Для

кого?

2.Как?

ОСтр

ФП

Бж

гео

макро

УПЦ

1. Тактик

2.Политика

3.Процедуры.

3. Правила

ОрСтр

КП

Сл

АВнС

(УОССлСО)

АВС

ПРС и

СЖСО

КРС

С

О(У)

микро

ВС

АИ:

1.Swotанализ

2. PESTанализ

3.5 КСДО

АСА

6.

Рис. 1. Алгоритм формулирования миссии и целей организации7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

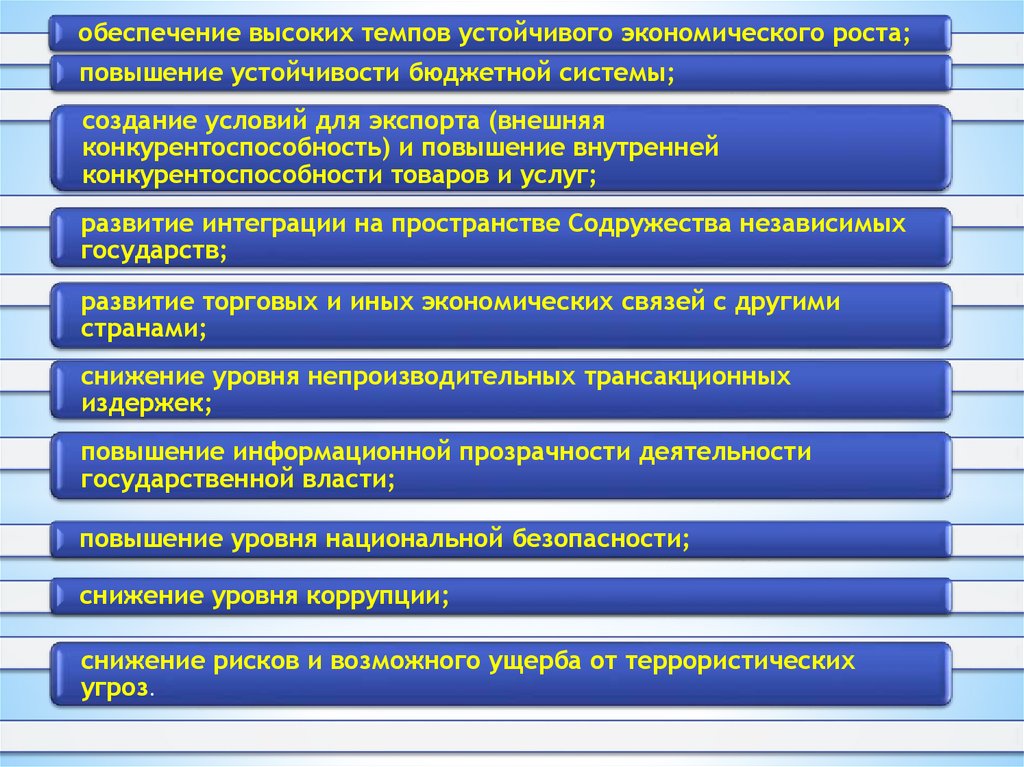

Стратегической целью ФТС России является использованиенаиболее эффективных методов реализации задач в области таможенного дела в соответствии с международными стандартами

и законодательством РФ.

Данная стратегическая цель соответствует положениям ст.

71 Конституции РФ, Таможенного кодекса ЕАЭС, федеральных

законов о федеральных бюджетах, направлена на выполнение

задач, определенных в Послании Президента РФ Федеральному

Собранию

РФ,

основных

направлениях

деятельности

Правительства РФ, и будет достижению таких стратегических

целей развития страны, как:

17.

обеспечение высоких темпов устойчивого экономического роста;повышение устойчивости бюджетной системы;

создание условий для экспорта (внешняя

конкурентоспособность) и повышение внутренней

конкурентоспособности товаров и услуг;

развитие интеграции на пространстве Содружества независимых

государств;

развитие торговых и иных экономических связей с другими

странами;

снижение уровня непроизводительных трансакционных

издержек;

повышение информационной прозрачности деятельности

государственной власти;

повышение уровня национальной безопасности;

снижение уровня коррупции;

снижение рисков и возможного ущерба от террористических

угроз.

18.

2. Программно-целевое планирования втаможенной службе.

19.

Единаясистема

стратегических

целей,

задач

и

соответствующая группировка функций и показателей

деятельности таможенной службы разработана и ежегодно

пересматривается руководством ФТС России. Она находит

отражение в публикуемых докладах о результатах и основных

направлениях деятельности ФТС России. Разработка и

реализация указанных документов являются инструментами

стратегического

управления

и

программно-целевого

планирования в таможенной службе.

20.

ЦЕЛЕВАЯ ПРОГРАММА представляет собой комплексэкономических, технических, производственных, социальных,

научно — исследовательских, организационных и других

мероприятий, направленных на реализацию одной или

нескольких целей развития таможенной службы.

Организационный механизм, позволяющий обеспечить четкую

регламентацию работ по реализации стратегии, контроля их

выполнения и рациональное использование финансовых ресурсов,

объединяет программно-целевое планирование и бюджетирование.

Программно-целевой подход предполагает концентрацию и

комплексное использование ресурсов для достижения важнейших

целей социально-экономического развития.

21.

Программно-целевойподход имеет следующие

преимущества:

• концентрация внимание на

узловых, приоритетных

мероприятиях программы, что

обеспечивает повышение

эффективности и минимизацию

затрат при исполнении

программных целей;

• объединение ресурсов и

использование их для решения

некоторых типов задач;

• обеспечение гибкости,

динамизма и адаптивности

системы управления.

22.

Программно-целевому подходу применительнок реализации задач развития таможенной

службы свойственны некоторые особенности

планирования ресурсного обеспечения:

• 1. Обеспечение лучше осуществлять по принципу

целевого распределения ресурсов, согласно

которому потребности в ресурсах определяются,

а сами ресурсы выделяются в непосредственной

увязке с целями (распределение ресурсов “по

целям” обычно предпочтительнее

распространенного в управлении распределения

ресурсов “по исполнителям”, т. е. отраслям,

регионам, организациям, объектам, которое

должно быть вторичным, следовать за целевым

распределением).

• 2. Целевая привязка ресурсов намного сложнее

объектной, поэтому требуется разработка

специальной системы нормативов расхода.

Такой подход позволяет с большей полнотой и объективностью

определить уровень затрат, необходимых для достижения цели. Поскольку в

комплекс программных действий включаются все мероприятия по

достижению намеченных целей, при этом в полной мере учитываются и все

потребные ресурсы, все виды затрат.

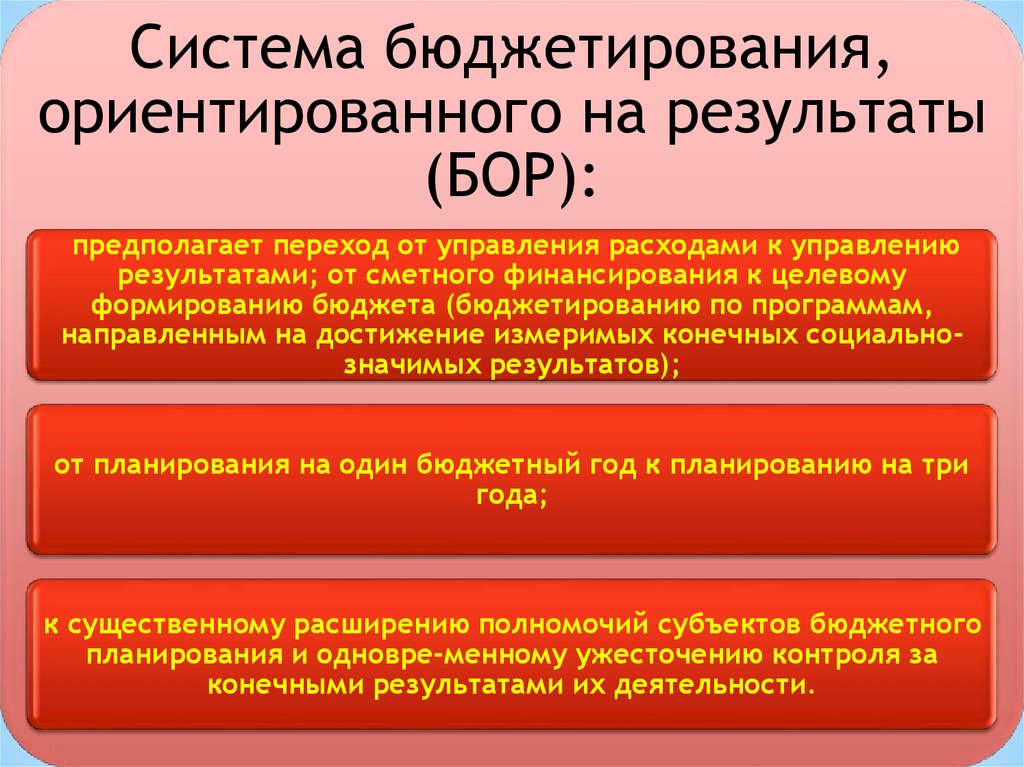

23.

Система бюджетирования,ориентированного на результаты

(БОР):

предполагает переход от управления расходами к управлению

результатами; от сметного финансирования к целевому

формированию бюджета (бюджетированию по программам,

направленным на достижение измеримых конечных социальнозначимых результатов);

от планирования на один бюджетный год к планированию на три

года;

к существенному расширению полномочий субъектов бюджетного

планирования и одновре-менному ужесточению контроля за

конечными результатами их деятельности.

24.

Ключевым документом перехода к целевому планированию врамках реформирования бюджетирования является доклад о

результатах и основных направлениях деятельности. Такие доклады

готовят все субъекты бюджетного планирования, в том числе ФТС

России, и на основании их составляется сводный доклад, который

является основой бюджета и сводным планом развития на

предстоящие три года. Идея подготовки докладов субъектами

бюджетного планирования не только заложила основу для переориентации бюджетных расходов ФТС России на конкретные цели и

результаты, но и будет способствовать общему повышению

эффективности системы федеральных органов исполнительной

власти.

25.

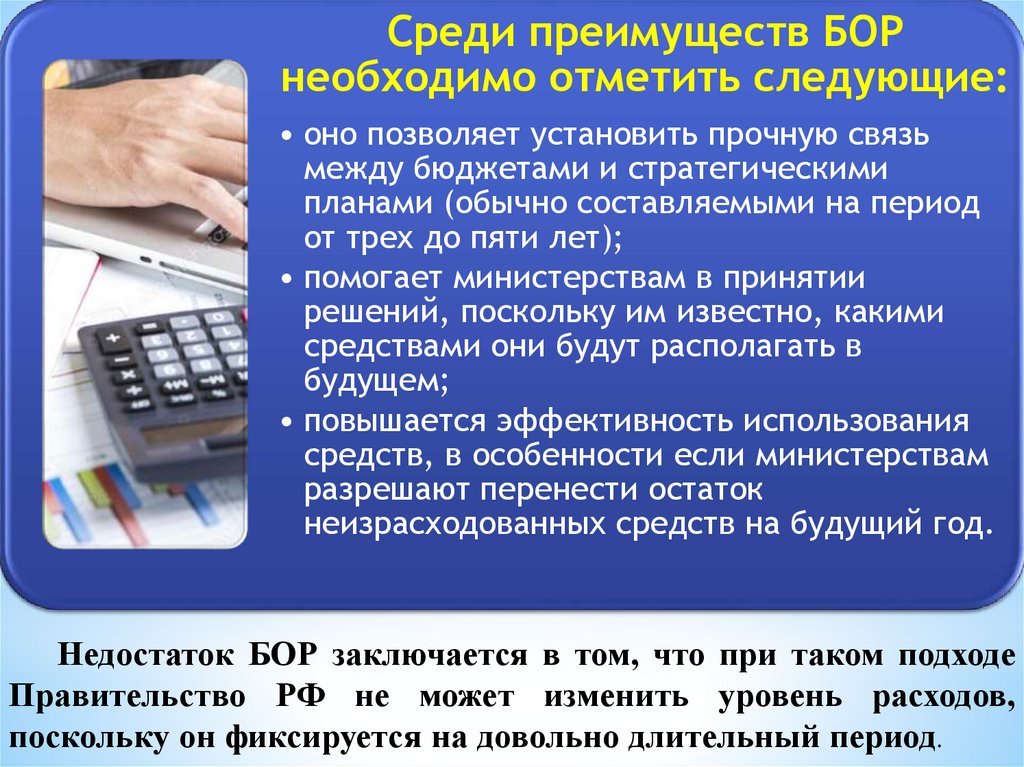

Среди преимуществ БОРнеобходимо отметить следующие:

• оно позволяет установить прочную связь

между бюджетами и стратегическими

планами (обычно составляемыми на период

от трех до пяти лет);

• помогает министерствам в принятии

решений, поскольку им известно, какими

средствами они будут располагать в

будущем;

• повышается эффективность использования

средств, в особенности если министерствам

разрешают перенести остаток

неизрасходованных средств на будущий год.

Недостаток БОР заключается в том, что при таком подходе

Правительство РФ не может изменить уровень расходов,

поскольку он фиксируется на довольно длительный период.

26.

Тактическое управление таможенными органами не толькопредполагает

структурно-организационные

изменения,

осуществляемые в среднесрочной перспективе, но и происходит на

фоне модернизации действующей системы таможенных органов

(адаптации ее к изменениям, возникающим или прогнозируемым на

среднесрочном (два — четыре года) интервале функционирования).

Оперативное управление таможенными органами рассчитано

на краткосрочную перспективу (например, год) и осуществляется

преимущественно за счет структурно-организационных изменений

в системе таможенных органов.

27.

Эффективность организационной структурытаможенных органов во многом зависит от

лежащих в ее основе принципов, определяющих

целостность и взаимосвязанность структуры

таможенных органов на всех уровнях,

обусловливающих, с одной стороны, “типовой”

характер организации структурных

подразделений таможенных органов, а с другой

— максимальное соответствие конкретной

структуры таможенного органа целям

эффективного распределения реально

осуществляемых функций между различными

структурными подразделениями. Таким

образом, для того чтобы организационная

структура таможенных органов была

эффективной, она должна удовлетворять

требованиям:

1) к принципам организации структуры;

2) функциональному наполнению

организационной структуры;

3) процессам осуществления трансакций.

28.

Федеральная таможенная служба находитсяв ведении Министерства финансов

Российской Федерации.

29.

СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РФРоссийская таможенная академия:

1.

2.

3.

ЦЕНТРАЛЬНОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:13

Оперативных

таможен:1

Таможенных постов:113

Субъектов РФ: 18

СЕВЕРО-ЗАПАДНОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:10

Оперативных

таможен:1

Таможенных постов:88

Субъектов РФ:11

ТАМОЖНИ, НЕПОСРЕДСТВЕННО ПОДЧИНЁННЫЕ ФТС

РОССИИ

1. ВНУКОВСКАЯ

2. ДОМОДЕДОВСКАЯ

3. ШЕРЕМЕТЬЕВСКАЯ

4. ЦЕНТРАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ

5. ЦЕНТРАЛЬНАЯ БАЗОВАЯ ТАМОЖНЯ

6.ЦЕНТРАЛЬН.ТАМОЖНЯ(КИНОЛОГИЧЕСКИЙ ЦЕНТР

ФТС РОССИИ)

7. ЦЕНТРАЛЬНАЯ АКЦИЗНАЯ ТАМОЖНЯ

8. КРЫМСКАЯ

9. СЕВАСТОПОЛЬСКАЯ

10.МОСКОВСКАЯ ОБЛАСТНАЯ ТАМОЖНЯ

11.КАЛИНИНГРАДСКАЯ ОБЛАСТНАЯ ТАМОЖНЯ

ФТС

ЮЖНОЕ ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:7

Оперативных

таможен:1

Таможенных постов:50

Субъектов РФ:13

ПРИВОЛЖСКОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:8

Оперативных

таможен:1

Таможенных постов:49

Субъектов РФ:15

УРАЛЬСКОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:6

Оперативных

таможен:1

Таможенных постов:49

Субъектов РФ:6

СИБИРСКОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:11

Оперативных

таможен:1

Таможенных постов:68

Субъектов РФ:12

таможни

ТАМОЖЕННЫЕ ПОСТЫ

ДАЛЬНЕВОСТОЧНОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:9

Оперативных

таможен:1

Таможенных постов:47

Субъектов РФ:10

СЕВЕРО-КАВКАЗСКОЕ

ТАМОЖЕННОЕ

УПРАВЛЕНИЕ

Таможен:3

Оперативных

таможен:1

Таможенных постов:18

Субъектов РФ:7