law

lawSimilar presentations:

")

Инновации в управлении таможенным делом

1.

РОССИЙСКАЯТАМОЖЕННАЯ

АКАДЕМИЯ

ЛЕКЦИЯ

ПО ДИСЦИПЛИНЕ «ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ»

ТЕМА 2.2. ИННОВАЦИИ В УПРАВЛЕНИИ

ТАМОЖЕННЫМ ДЕЛОМ

Санкт-Петербург

2. ТАМОЖЕННый МЕНЕДЖМЕНТ

Санкт-Петербургскийфилиал Российской

Таможенной академии

ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ

Учебные вопросы:

1. Инновационный подход в управлении.

2. Специфика инновационного управления в

таможенных органах.

Слайд 3

2

3.

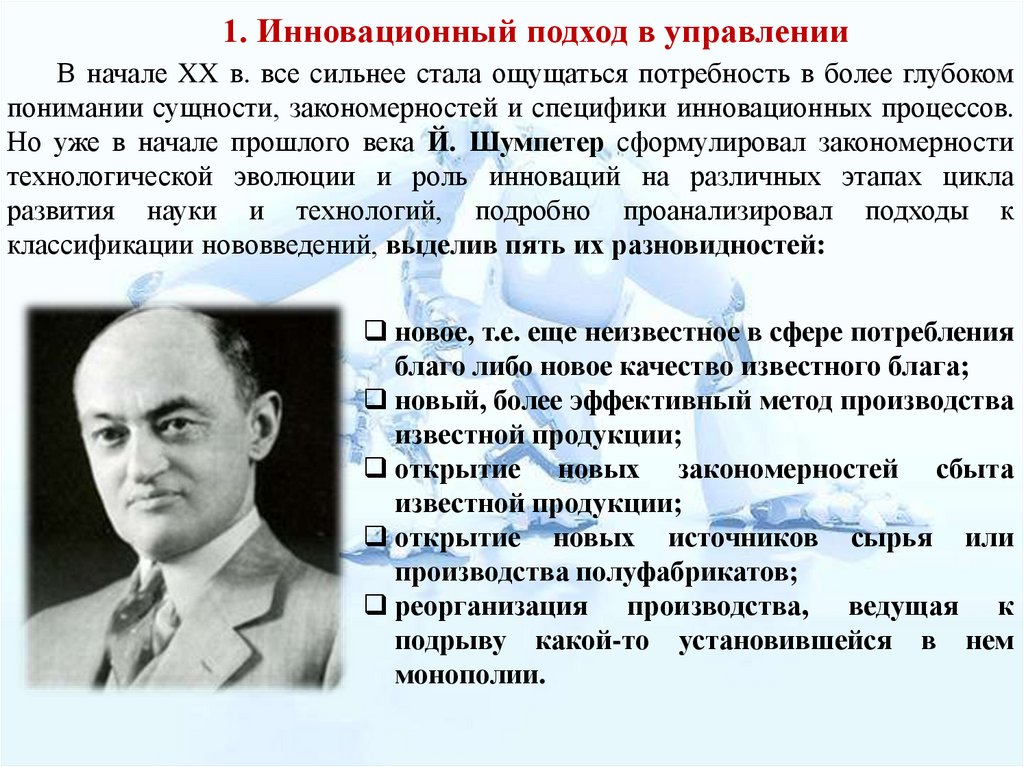

1. Инновационный подход в управленииВ начале XX в. все сильнее стала ощущаться потребность в более глубоком

понимании сущности, закономерностей и специфики инновационных процессов.

Но уже в начале прошлого века Й. Шумпетер сформулировал закономерности

технологической эволюции и роль инноваций на различных этапах цикла

развития науки и технологий, подробно проанализировал подходы к

классификации нововведений, выделив пять их разновидностей:

новое, т.е. еще неизвестное в сфере потребления

благо либо новое качество известного блага;

новый, более эффективный метод производства

известной продукции;

открытие новых закономерностей сбыта

известной продукции;

открытие новых источников сырья или

производства полуфабрикатов;

реорганизация производства, ведущая к

подрыву какой-то установившейся в нем

монополии.

4.

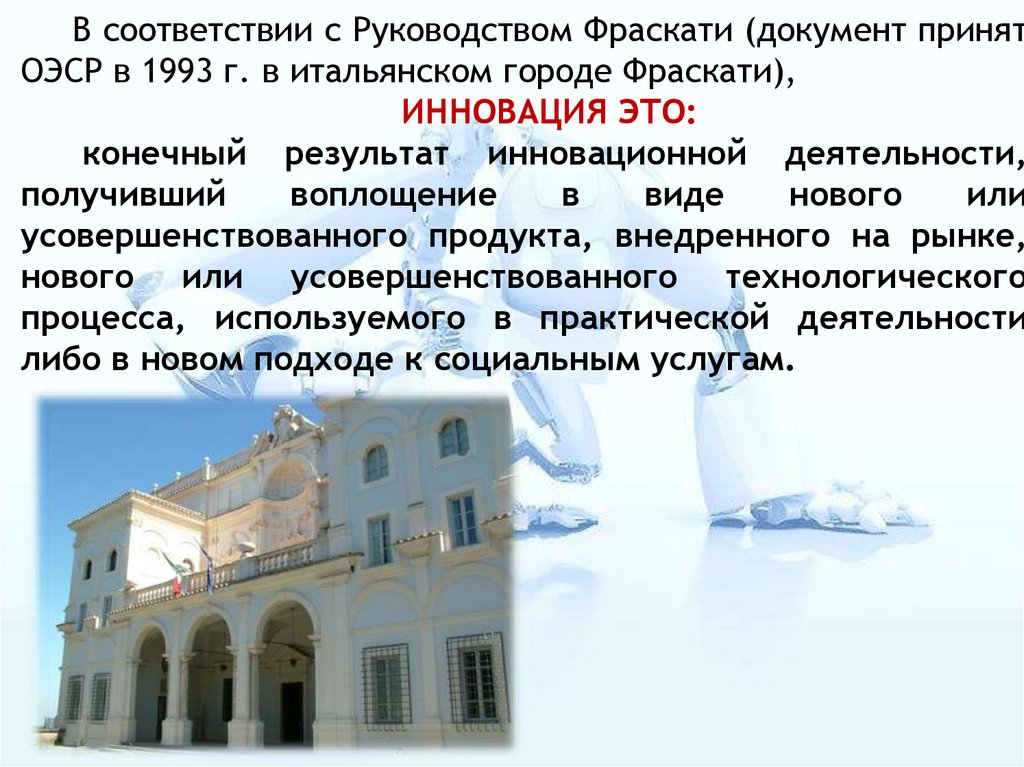

В соответствии с Руководством Фраскати (документ принятОЭСР в 1993 г. в итальянском городе Фраскати),

ИННОВАЦИЯ ЭТО:

конечный результат инновационной деятельности,

получивший

воплощение

в

виде

нового

или

усовершенствованного продукта, внедренного на рынке,

нового или усовершенствованного технологического

процесса, используемого в практической деятельности

либо в новом подходе к социальным услугам.

5.

ЦЕЛЕСООБРАЗНО РАЗГРАНИЧИТЬ ПОНЯТИЯ «НОВШЕСТВО» И«ИННОВАЦИЯ».

Новшество

—

оформленный

результат

фундаментальных,

прикладных исследований, разработок или экспериментальных работ в

какой-либо сфере деятельности по повышению ее эффективности.

Новшества могут оформляться в виде:

открытий;

изобретений;

патентов;

товарных знаков;

рационализаторских предложений;

документации на новый или усовершенствованный продукт,

технологию, управленческий или производственный процесс, организационной, производственной или другой структуры;

ноу-хау;

понятий;

научных подходов или принципов;

документа (стандарта, рекомендаций, методики, инструкции и т. п.);

результатов маркетинговых исследований и т. д.

6.

Вложение инвестиций в разработку новшества —половина дела.

Главное — внедрить новшество, превратить новшество

в форму инновации, т. е. завершить инновационную

деятельность и получить положительный результат, затем

продолжить диффузию инновации. Для разработки

новшества

необходимо

провести

маркетинговые

исследования, НИОКР, организационно-технологическую

подготовку производства, производство и оформить

результаты.

Инновация — конечный результат внедрения

новшества с целью изменения объекта управления и

получения экономического, социального, экологического,

научно-технического или другого вида эффекта.

7.

ИННОВАЦИОННЫЙ ПРОЦЕССИнновационный процесс — это творческий процесс создания и

преобразования научных знаний в новую продукцию, признаваемую

потребителями.

Наиболее простой моделью инновационного процесса служит

инновационная цепь, которая представляет собой полный научнопроизводственный

цикл,

состоящий

из

относительно

самостоятельных этапов и стадий .

8.

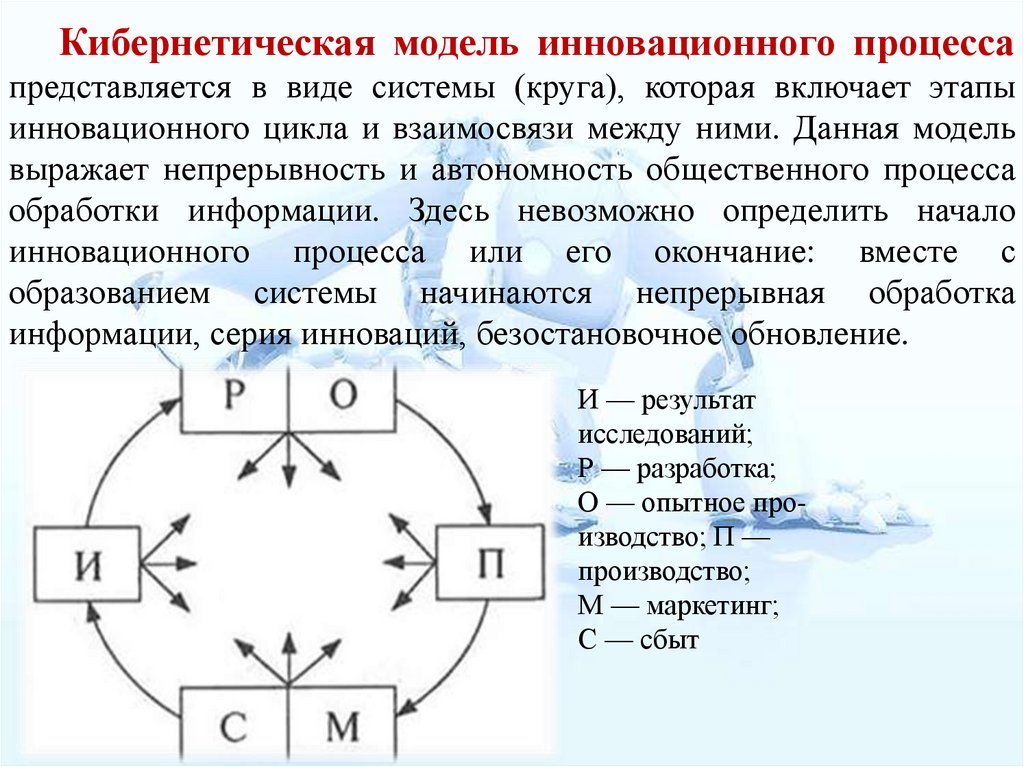

Кибернетическая модель инновационного процессапредставляется в виде системы (круга), которая включает этапы

инновационного цикла и взаимосвязи между ними. Данная модель

выражает непрерывность и автономность общественного процесса

обработки информации. Здесь невозможно определить начало

инновационного процесса или его окончание: вместе с

образованием системы начинаются непрерывная обработка

информации, серия инноваций, безостановочное обновление.

И — результат

исследований;

Р — разработка;

О — опытное производство; П —

производство;

М — маркетинг;

С — сбыт

9.

СУЩЕСТВУЮТ ТРИ УСЛОВИЯ,ПРИ КОТОРЫХ ИННОВАЦИИ В

СФЕРЕ УПРАВЛЕНИЯ

СОЗДАЮТ ДОЛГОСРОЧНЫЕ

ПРЕИМУЩЕСТВА:

• 1) инновации базируются на новых

идеях и принципах;

• 2)

инновации должны быть

системными, объединяющими

большой спектр методов и

процессов;

• 3)

инновации должны быть

частью непрерывного общего

процесса нововведений, со

временем приводящего к

качественным изменениям.

10.

Инновациив

сфере

управления можно определить

как отход от традиционных

принципов

управления,

процессов

и

методик,

значительно

изменяющий

принцип работы менеджеров.

Современная

практика

управления

базируется

на

традиционных

принципах

специализации,

стандартизации, планирования

и

контроля,

иерархии,

стимулирования.

11.

Наиболее характерныеинновационные принципы:

• власть и деятельность в системе

должны быть максимально

распределены;

• система должна быть

самоорганизующейся;

• управление должно быть

распределенным и основанным на

знаниях;

• система должна одновременно

сочетать сотрудничество и

конкуренцию;

• система должна быть адаптивной и

долговечной;

• система должна быть лояльной и

справедливой.

12.

Инновационныепринципы

ориентированы

на

достижение

синергетического эффекта в процессе

управления организацией и в результатах ее

деятельности. Достижение такого эффекта

основано

на

взаимном

обогащении

знаниями,

координации

действий

и

повышении результативности деятельности

руководителей и исполнителей.

В большой организации единственный

путь изменить работу менеджеров — это

пересмотреть процессы управления. Однако,

инновационное управление раскрывает

идею инновации только в разрезе поведения

руководителя. В целом описать инновации в

процессе производства и в процессе

управления позволяет идея инновационного

подхода.

13.

ИННОВАЦИОННЫЙПОДХОД — это

методология управления

сложными социальноэкономическими

системами, основанная на

новых идеях их развития

и функционирования,

интегрирующих

новейшие

технологические

достижения,

прогрессивные изменения в сферах

производства продуктов

или услуг.

14.

2. Специфика инновационногоуправления в таможенных органах

Необходимость системного подхода к

инновационной деятельности таможенных

органов диктуется в настоящее время

«Стратегией инновационного развития

Российской Федерации на период до

2030 года», в которой одним из

приоритетных

направлений

является

формирование

инновационного

государства. Стратегия инновационного

развития Российской Федерации на

период до 2030 года. Это обуславливает

актуальность

научно

обоснованной

подготовки

к

внедрениям

систем

управления инновационной деятельностью

таможенных органов.

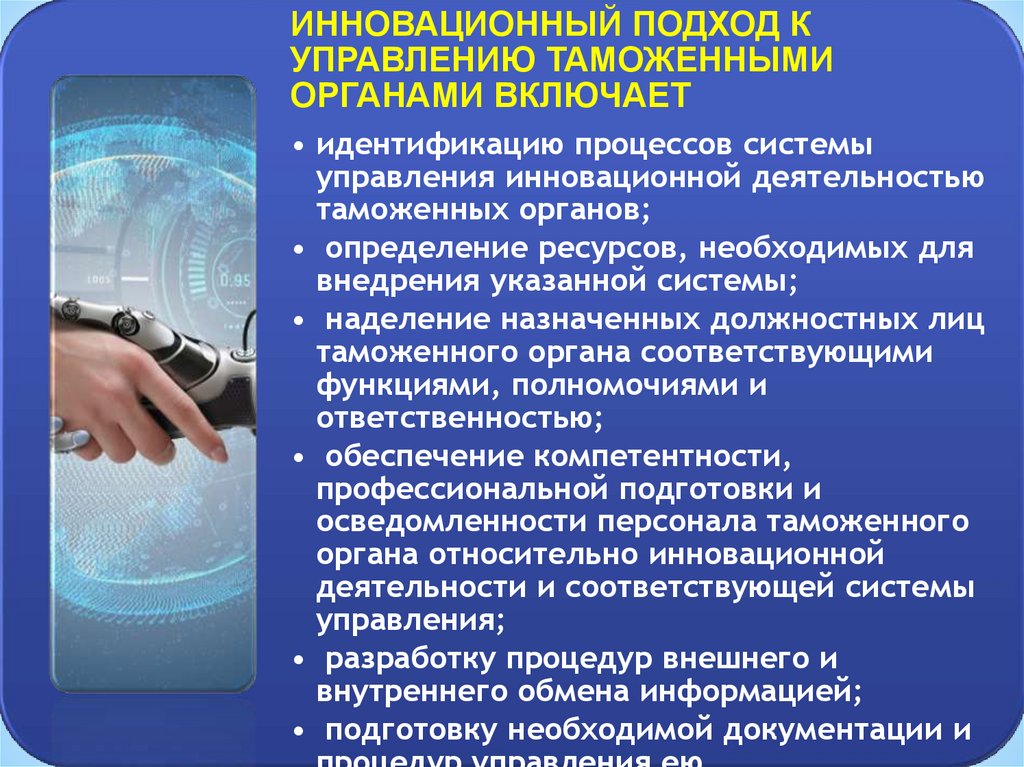

15.

ИННОВАЦИОННЫЙ ПОДХОД КУПРАВЛЕНИЮ ТАМОЖЕННЫМИ

ОРГАНАМИ ВКЛЮЧАЕТ

• идентификацию процессов системы

управления инновационной деятельностью

таможенных органов;

• определение ресурсов, необходимых для

внедрения указанной системы;

• наделение назначенных должностных лиц

таможенного органа соответствующими

функциями, полномочиями и

ответственностью;

• обеспечение компетентности,

профессиональной подготовки и

осведомленности персонала таможенного

органа относительно инновационной

деятельности и соответствующей системы

управления;

• разработку процедур внешнего и

внутреннего обмена информацией;

• подготовку необходимой документации и

16.

17.

Иерархичность систем таможенныхорганов обуславливает, возможность

определения масштабов их инновационной

деятельности:

национальный масштаб: инновационная

деятельность Федеральной таможенной

службы и подчинённых региональных

систем;

региональный масштаб: инновационная

деятельность регионального

таможенного управления и подчинённых

локальных систем;

локальный масштаб: инновационная

деятельность таможни и подчинённых

ей таможенных постов.

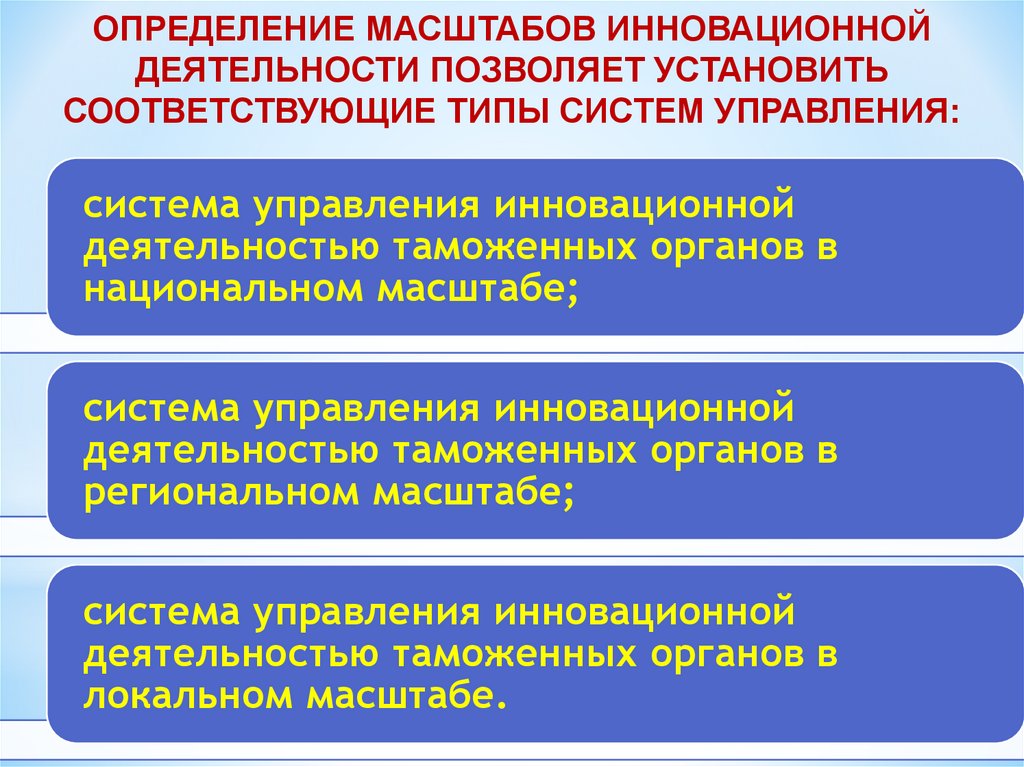

18.

ОПРЕДЕЛЕНИЕ МАСШТАБОВ ИННОВАЦИОННОЙДЕЯТЕЛЬНОСТИ ПОЗВОЛЯЕТ УСТАНОВИТЬ

СООТВЕТСТВУЮЩИЕ ТИПЫ СИСТЕМ УПРАВЛЕНИЯ:

система управления инновационной

деятельностью таможенных органов в

национальном масштабе;

система управления инновационной

деятельностью таможенных органов в

региональном масштабе;

система управления инновационной

деятельностью таможенных органов в

локальном масштабе.

19.

Содержание и этапы подготовки к внедрениюсистемы управления инновационной деятельностью

таможенных органов должны определяться, с одной

стороны,

методологическим

подходом,

сформулированным выше на основе положений

национальных стандартов ГОСТ Р ИСО серии 9000

и серии 14000, а с другой - содержанием указанной

системы.

20.

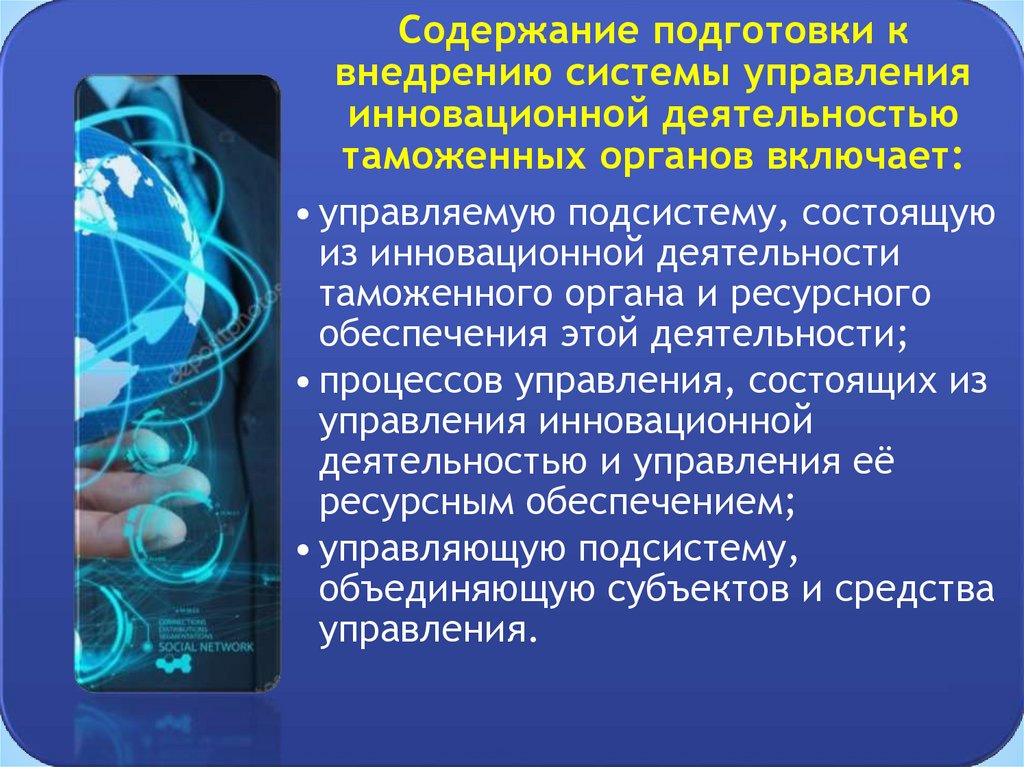

Содержание подготовки квнедрению системы управления

инновационной деятельностью

таможенных органов включает:

• управляемую подсистему, состоящую

из инновационной деятельности

таможенного органа и ресурсного

обеспечения этой деятельности;

• процессов управления, состоящих из

управления инновационной

деятельностью и управления её

ресурсным обеспечением;

• управляющую подсистему,

объединяющую субъектов и средства

управления.

21.

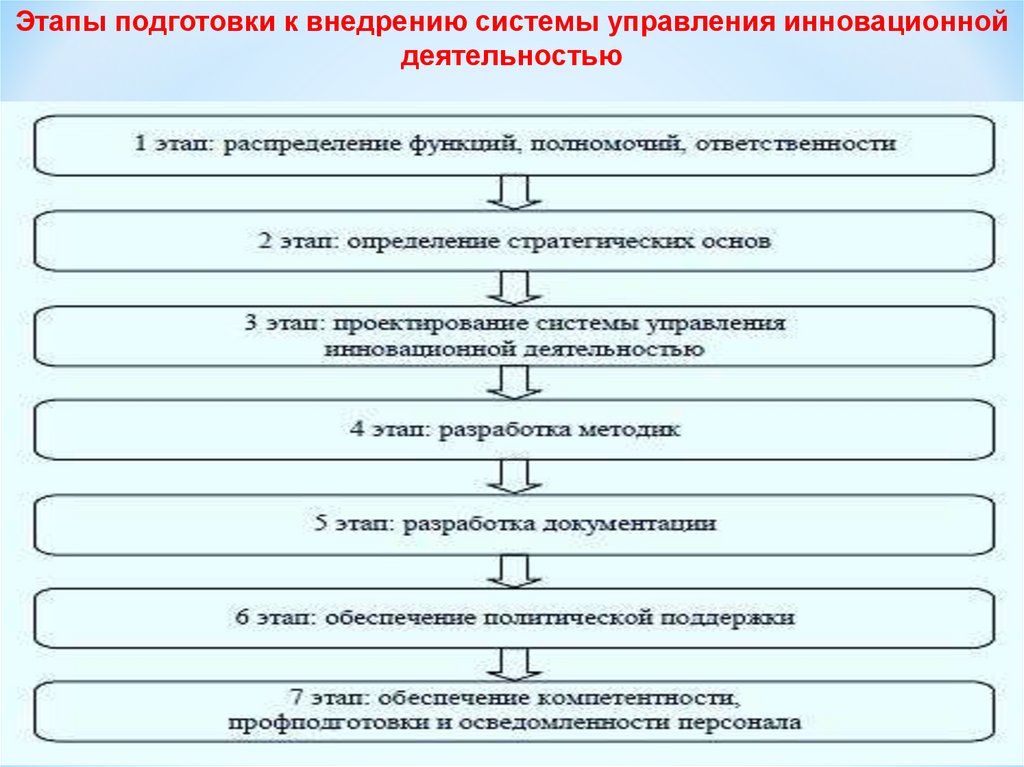

Этапы подготовки к внедрению системы управления инновационнойдеятельностью

22.

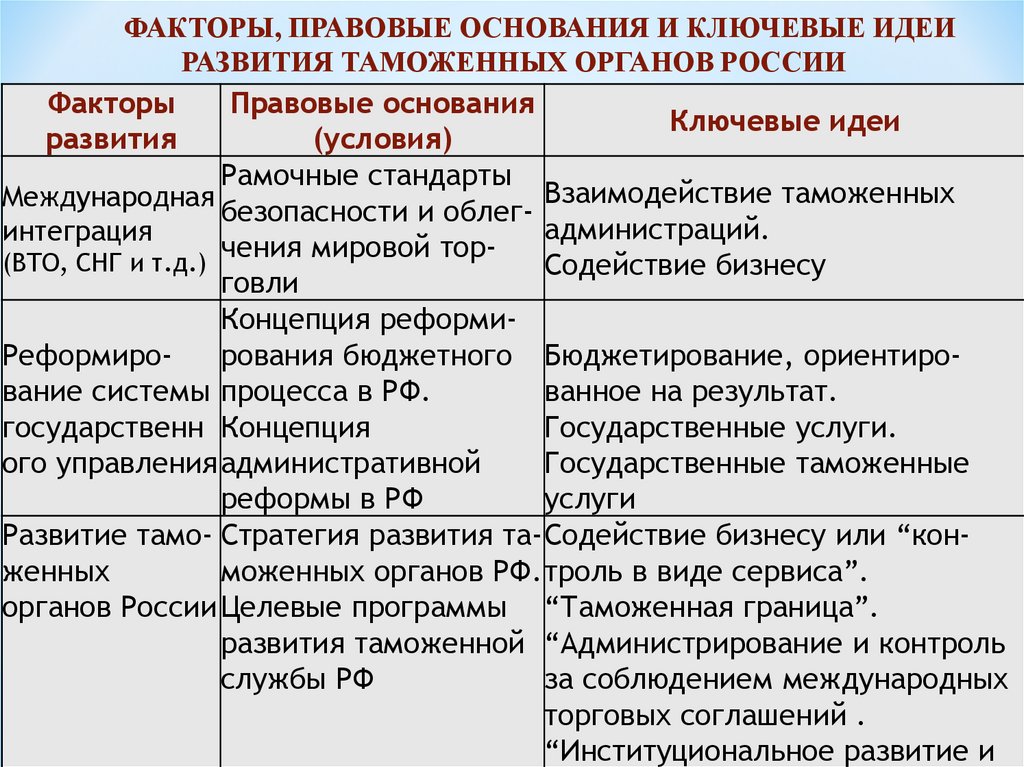

ФАКТОРЫ, ПРАВОВЫЕ ОСНОВАНИЯ И КЛЮЧЕВЫЕ ИДЕИРАЗВИТИЯ ТАМОЖЕННЫХ ОРГАНОВ РОССИИ

Факторы

Правовые основания

Ключевые идеи

развития

(условия)

Рамочные стандарты

Взаимодействие таможенных

Международная

безопасности и облегадминистраций.

интеграция

чения

мировой

тор(ВТО, СНГ и т.д.)

Содействие бизнесу

говли

Концепция реформиРеформирорования бюджетного Бюджетирование, ориентирование системы процесса в РФ.

ванное на результат.

государственн Концепция

Государственные услуги.

ого управления административной

Государственные таможенные

реформы в РФ

услуги

Развитие тамо- Стратегия развития та- Содействие бизнесу или “конженных

моженных органов РФ. троль в виде сервиса”.

органов России Целевые программы “Таможенная граница”.

развития таможенной “Администрирование и контроль

службы РФ

за соблюдением международных

торговых соглашений .

“Институциональное развитие и

23.

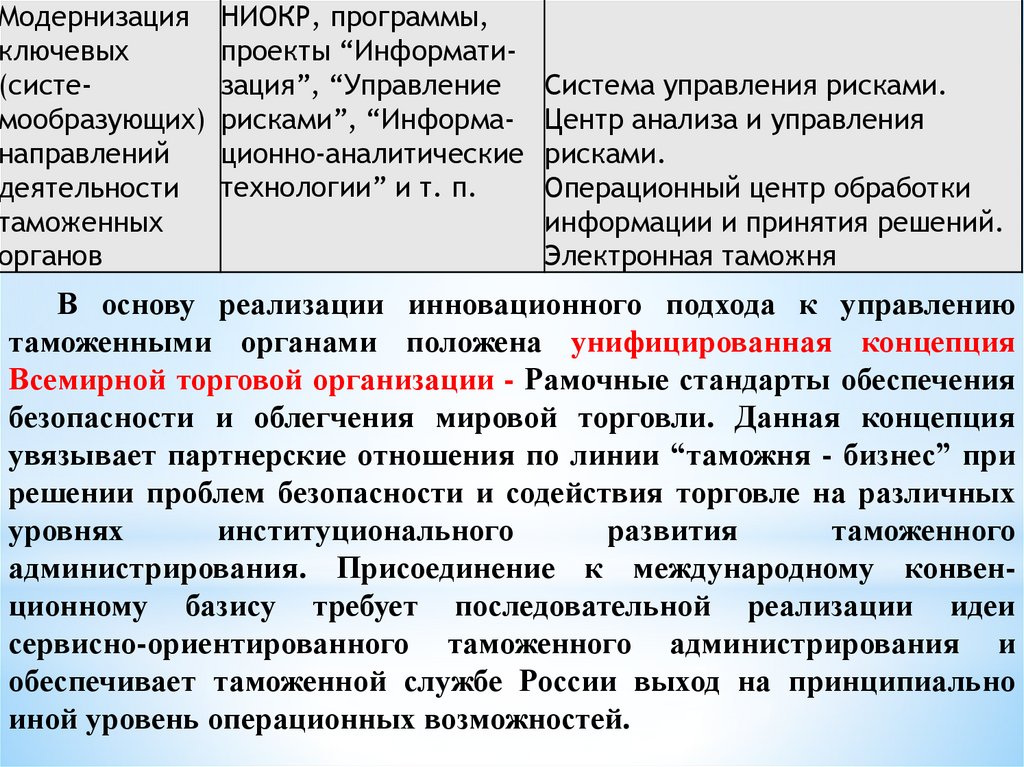

Модернизация НИОКР, программы,ключевых

проекты “Информати(систезация”, “Управление

мообразующих) рисками”, “Информанаправлений

ционно-аналитические

деятельности технологии” и т. п.

таможенных

органов

Система управления рисками.

Центр анализа и управления

рисками.

Операционный центр обработки

информации и принятия решений.

Электронная таможня

В основу реализации инновационного подхода к управлению

таможенными органами положена унифицированная концепция

Всемирной торговой организации - Рамочные стандарты обеспечения

безопасности и облегчения мировой торговли. Данная концепция

увязывает партнерские отношения по линии “таможня - бизнес” при

решении проблем безопасности и содействия торговле на различных

уровнях

институционального

развития

таможенного

администрирования. Присоединение к международному конвенционному базису требует последовательной реализации идеи

сервисно-ориентированного таможенного администрирования и

обеспечивает таможенной службе России выход на принципиально

иной уровень операционных возможностей.

24.

Стратегией развития Федеральной таможенной службыРоссии до 2030 г. определены основные направления

инновационных изменений в таможенном деле:

максимальное развитие информационных

технологий и электронного документооборота;

• создание современных технических средств таможенного

контроля, в том числе досмотровой, вычислительной,

охранной техники, телекоммуникационного оборудования,

технических средств для повседневной деятельности

метрологических служб, позволяющих ускорить таможенный

контроль, повысить его эффективность и снизить расходы

добросовестных участников ВЭД;

• совершенствование программных продуктов для

реализации информационных технологий и защиты

информации от несанкционированного доступа, а также для

информационного обеспечения аналитической и плановой

работы таможенных органов в области хозяйственных

операций;

25.

совершенствование ЕАИС государств —членов Таможенного союза;

интеграция информационных систем

участников ВЭД, заинтересованных лиц и

собственно таможенных органов в целях

совершенствования отношений таможни

и бизнеса;

совершенствование информационного

межведомственного взаимодействия с

органами государственной власти, банками,

страховыми компаниями, при котором будет

осуществляться получение разрешительных

документов, лицензий, квот, дополнительных

сведений непосредственно от федеральных

органов исполнительной власти, в

распоряжении которых они находятся.

26.

НАУЧНО-ТЕХНИЧЕСКИЙ ПРОГРЕСС В ТАМОЖЕННОМ ДЕЛЕИнновационные технологии

в таможенном деле

- планомерное системное развитие и

совершенствование технических средств

таможенного

контроля,

технологии

таможенного оформления и контроля,

осуществляемых в целях повышения

качества государственного контроля при

перемещении товаров через таможенную

границу;

эффективность

использования

ресурсов таможенных органов, улучшения

условий труда персонала;

27.

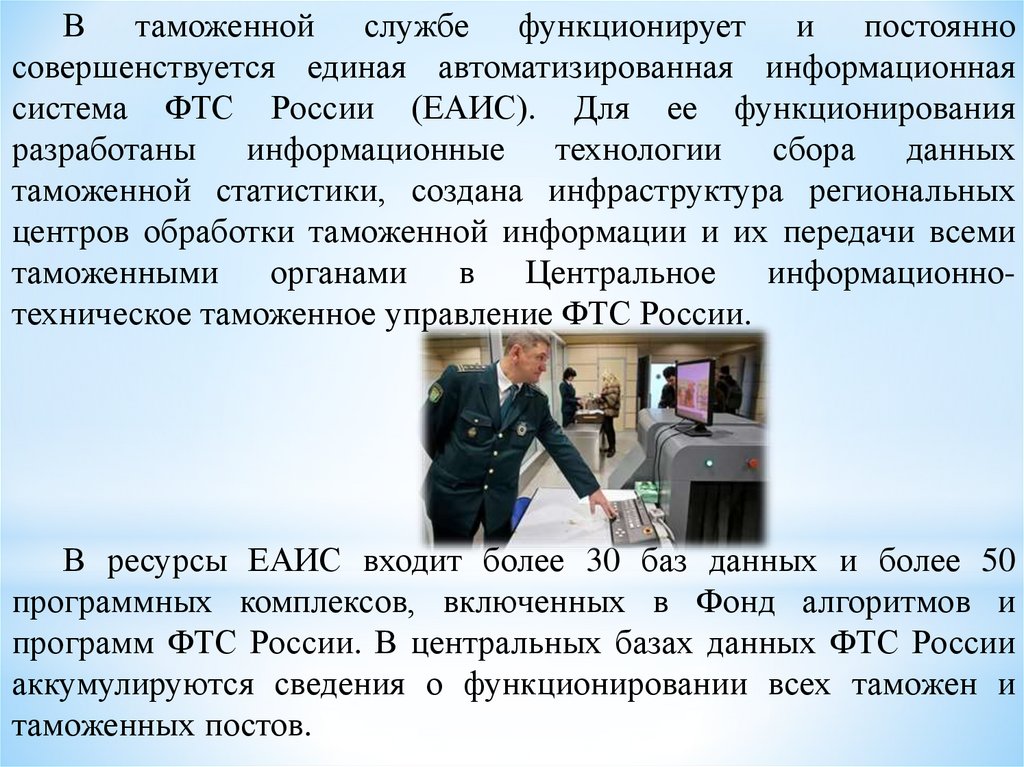

В таможенной службе функционирует и постоянносовершенствуется единая автоматизированная информационная

система ФТС России (ЕАИС). Для ее функционирования

разработаны информационные технологии сбора данных

таможенной статистики, создана инфраструктура региональных

центров обработки таможенной информации и их передачи всеми

таможенными

органами в Центральное

информационнотехническое таможенное управление ФТС России.

В ресурсы ЕАИС входит более 30 баз данных и более 50

программных комплексов, включенных в Фонд алгоритмов и

программ ФТС России. В центральных базах данных ФТС России

аккумулируются сведения о функционировании всех таможен и

таможенных постов.

28.

В Европейском союзе с 2011 г. полностью вступили в действиедокументы Европейского парламента и Совета Европейского союза,

в которых установлены принципы проведения контроля товаров,

доставляемых через таможенную границу. Для реализации

установленных принципов государствами — членами Европейского

союза внедрены интегрированные и сообщающиеся между собой

информационные системы.

Для

гарантии

защиты

общества

и

контроля

соответствующих рисков в Европейском союзе действует:

система контроля импорта — Import Control System (ICS),

система контроля экспорта — Export Control System (ECS)

товаров

система обмена данных о транзите New Customs Transit

System (NCTS),

система регистрации и идентификации предприятий при

осуществлении ими таможенных формальностей создается база

данных Economic Operators Registration and Identificaion

System (EORI).

29.

К основным видам инноваций в таможеннойдеятельности в современных условиях можно отнести:

• применение технологий таможенного контроля, связанных с

предварительным информированием о ввозимых товарах,

• технологии электронного и интернет-декларирования

ввозимых и вывозимых товаров,

• технологии удаленного выпуска таких товаров

• систем управления рисками.

Предварительное информирование и декларирование

лежит в основе принятых в 2005 г. Всемирной таможенной

организацией Рамочных стандартов безопасности и

облегчения мировой торговли.

30.

Таможенные инновации ориентируются не только нагосударственные потребности в повышении эффективности

таможенного контроля, обеспечении безопасности при

перемещении товаров через границы, но и на решение

проблем участников ВЭД (ускорение контрольных процедур,

выбор минимально достаточных способов и методов

контроля, оптимизация мест осуществления таможенных

процедур и др.). Эти задачи решает система управления

рисками (СУР). Приказом ФТС России от 18.07.2014 № 1385

утверждена Концепции управления рисками в таможенных

органах Российской Федерации, устанавливающая единые

подходы к применению СУР в таможенных органах и

основные стратегические цели применения СУР.

31.

Стратегическими целямиСУР являются:

• 1. Обеспечение

эффективности таможенного

контроля путем выбора

объектов, форм и объемов

таможенного контроля на

основе оценки рисков.

• 2. Оптимизация ресурсов

таможенных органов.

• 3. Сокращение сроков и

издержек законопослушных

участников ВЭД на совершение

таможенных операций.

32.

Особое направление использования инновационныхтехнологий связано с совершенствованием ТСТК. Особое

внимание

уделяется

оборудованию

международных

автомобильных пунктов пропуска специальными установками,

способными сканировать содержимое транспортных средств и

выводить информацию о грузе на монитор оператора, где

техника определяет не только количественные, но и

качественные характеристики товара. Наиболее эффективной

техникой в мировой таможенной практике в настоящее время

являются инспекционно-досмотровые комплексы (ИДК).