finance

financeSimilar presentations:

")

. Лекция 6")

Себестоимость производства и реализации продукции

1.

СЕБЕСТОИМОСТЬПРОИЗВОДСТВА И

РЕАЛИЗАЦИИ ПРОДУКЦИИ

2.

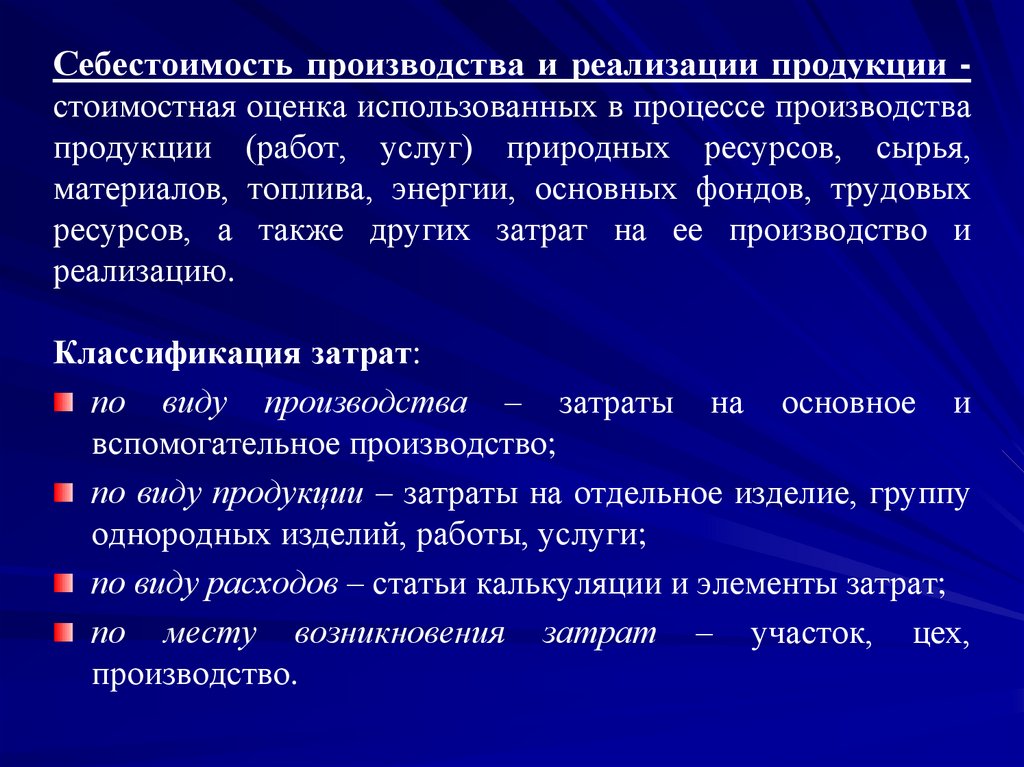

Себестоимость производства и реализации продукции стоимостная оценка использованных в процессе производствапродукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и

реализацию.

Классификация затрат:

по виду производства – затраты на основное и

вспомогательное производство;

по виду продукции – затраты на отдельное изделие, группу

однородных изделий, работы, услуги;

по виду расходов – статьи калькуляции и элементы затрат;

по месту возникновения затрат – участок, цех,

производство.

3.

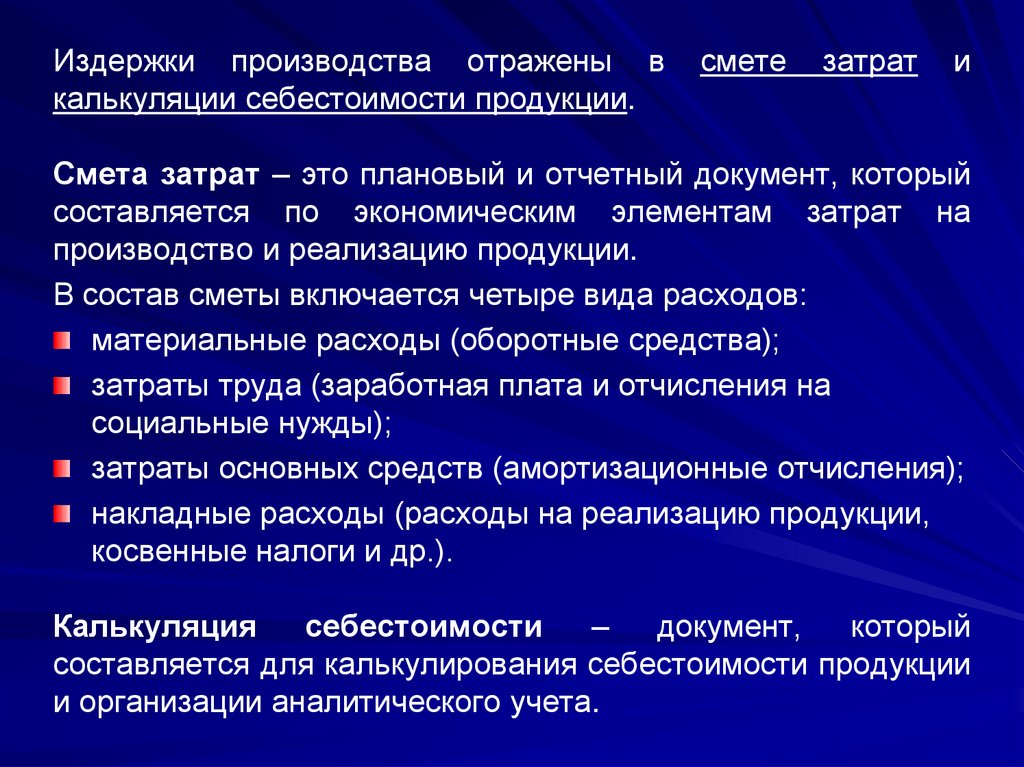

Издержки производства отражены вкалькуляции себестоимости продукции.

смете

затрат

и

Смета затрат – это плановый и отчетный документ, который

составляется по экономическим элементам затрат на

производство и реализацию продукции.

В состав сметы включается четыре вида расходов:

материальные расходы (оборотные средства);

затраты труда (заработная плата и отчисления на

социальные нужды);

затраты основных средств (амортизационные отчисления);

накладные расходы (расходы на реализацию продукции,

косвенные налоги и др.).

Калькуляция

себестоимости

–

документ,

который

составляется для калькулирования себестоимости продукции

и организации аналитического учета.

4.

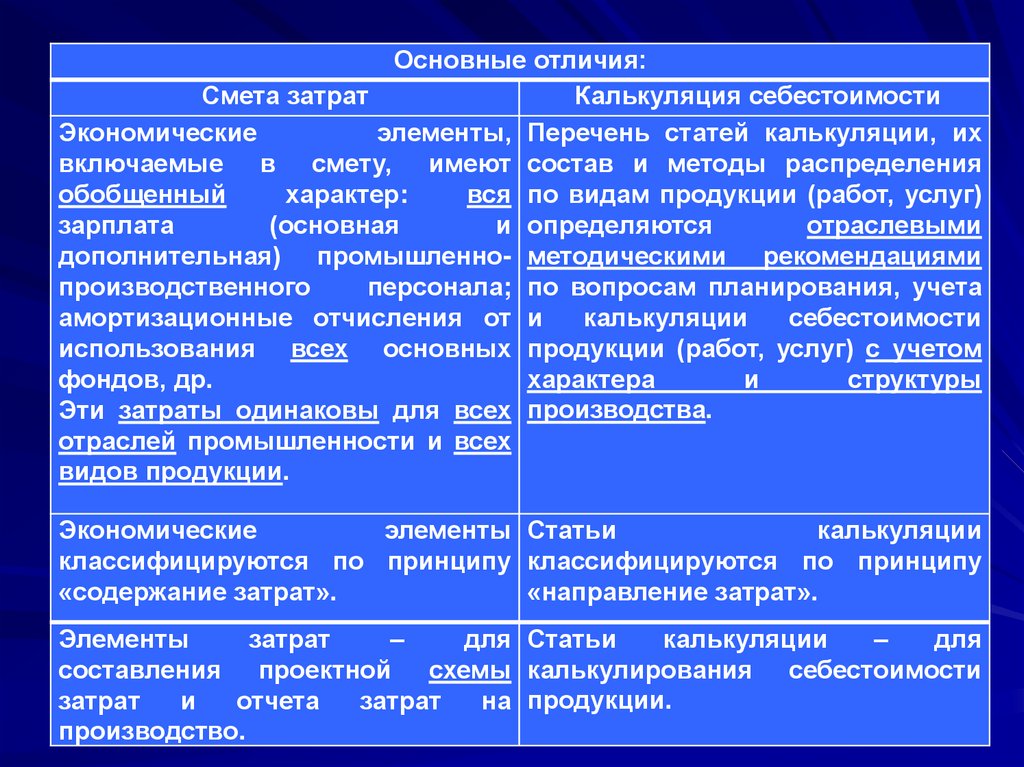

Основные отличия:Смета затрат

Калькуляция себестоимости

Экономические

элементы, Перечень статей калькуляции, их

включаемые в смету, имеют состав и методы распределения

обобщенный

характер:

вся по видам продукции (работ, услуг)

зарплата

(основная

и определяются

отраслевыми

дополнительная) промышленно- методическими рекомендациями

производственного

персонала; по вопросам планирования, учета

амортизационные отчисления от и

калькуляции

себестоимости

использования всех основных продукции (работ, услуг) с учетом

фондов, др.

характера

и

структуры

Эти затраты одинаковы для всех производства.

отраслей промышленности и всех

видов продукции.

Экономические

элементы Статьи

калькуляции

классифицируются по принципу классифицируются по принципу

«содержание затрат».

«направление затрат».

Элементы

затрат

–

для Статьи

калькуляции

–

для

составления проектной схемы калькулирования себестоимости

затрат

и

отчета

затрат

на продукции.

производство.

5.

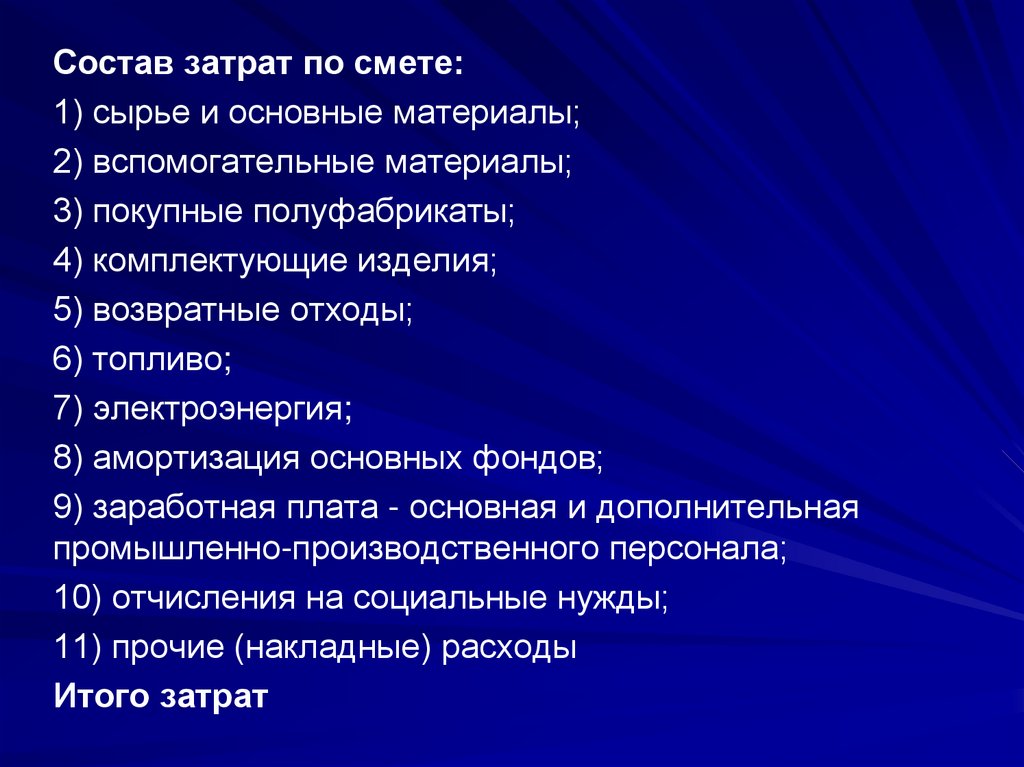

Состав затрат по смете:1) сырье и основные материалы;

2) вспомогательные материалы;

3) покупные полуфабрикаты;

4) комплектующие изделия;

5) возвратные отходы;

6) топливо;

7) электроэнергия;

8) амортизация основных фондов;

9) заработная плата - основная и дополнительная

промышленно-производственного персонала;

10) отчисления на социальные нужды;

11) прочие (накладные) расходы

Итого затрат

6.

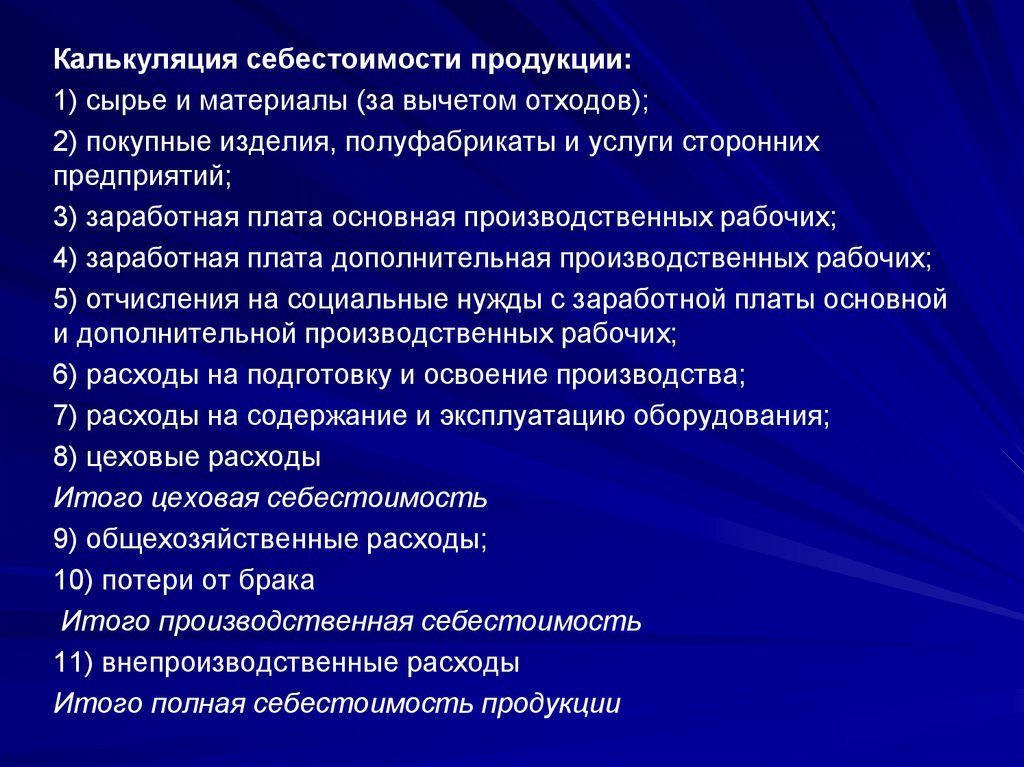

Калькуляция себестоимости продукции:1) сырье и материалы (за вычетом отходов);

2) покупные изделия, полуфабрикаты и услуги сторонних

предприятий;

3) заработная плата основная производственных рабочих;

4) заработная плата дополнительная производственных рабочих;

5) отчисления на социальные нужды с заработной платы основной

и дополнительной производственных рабочих;

6) расходы на подготовку и освоение производства;

7) расходы на содержание и эксплуатацию оборудования;

8) цеховые расходы

Итого цеховая себестоимость

9) общехозяйственные расходы;

10) потери от брака

Итого производственная себестоимость

11) внепроизводственные расходы

Итого полная себестоимость продукции

7.

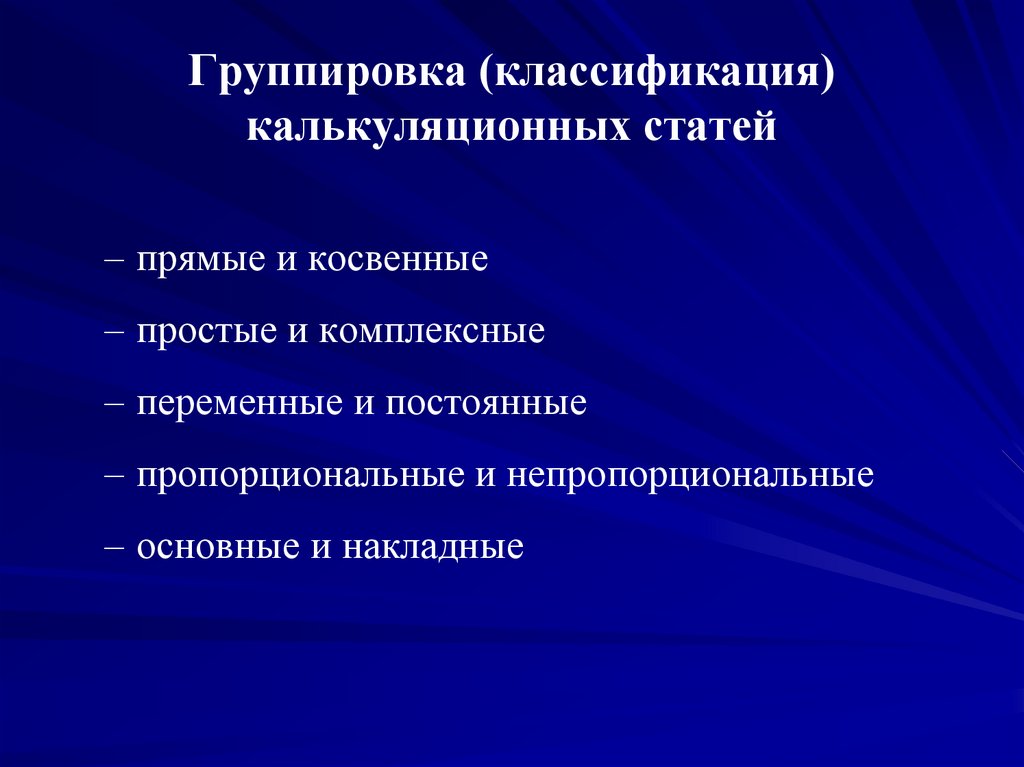

Группировка (классификация)калькуляционных статей

– прямые и косвенные

– простые и комплексные

– переменные и постоянные

– пропорциональные и непропорциональные

– основные и накладные

8.

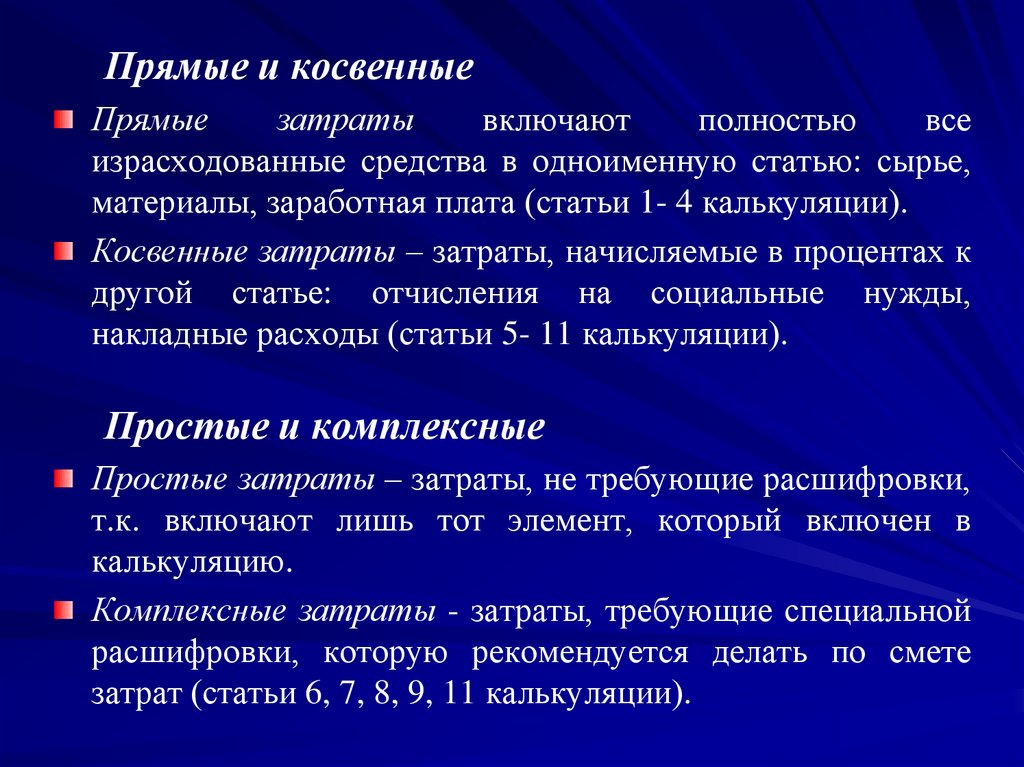

Прямые и косвенныеПрямые

затраты

включают

полностью

все

израсходованные средства в одноименную статью: сырье,

материалы, заработная плата (статьи 1- 4 калькуляции).

Косвенные затраты – затраты, начисляемые в процентах к

другой статье: отчисления на социальные нужды,

накладные расходы (статьи 5- 11 калькуляции).

Простые и комплексные

Простые затраты – затраты, не требующие расшифровки,

т.к. включают лишь тот элемент, который включен в

калькуляцию.

Комплексные затраты - затраты, требующие специальной

расшифровки, которую рекомендуется делать по смете

затрат (статьи 6, 7, 8, 9, 11 калькуляции).

9.

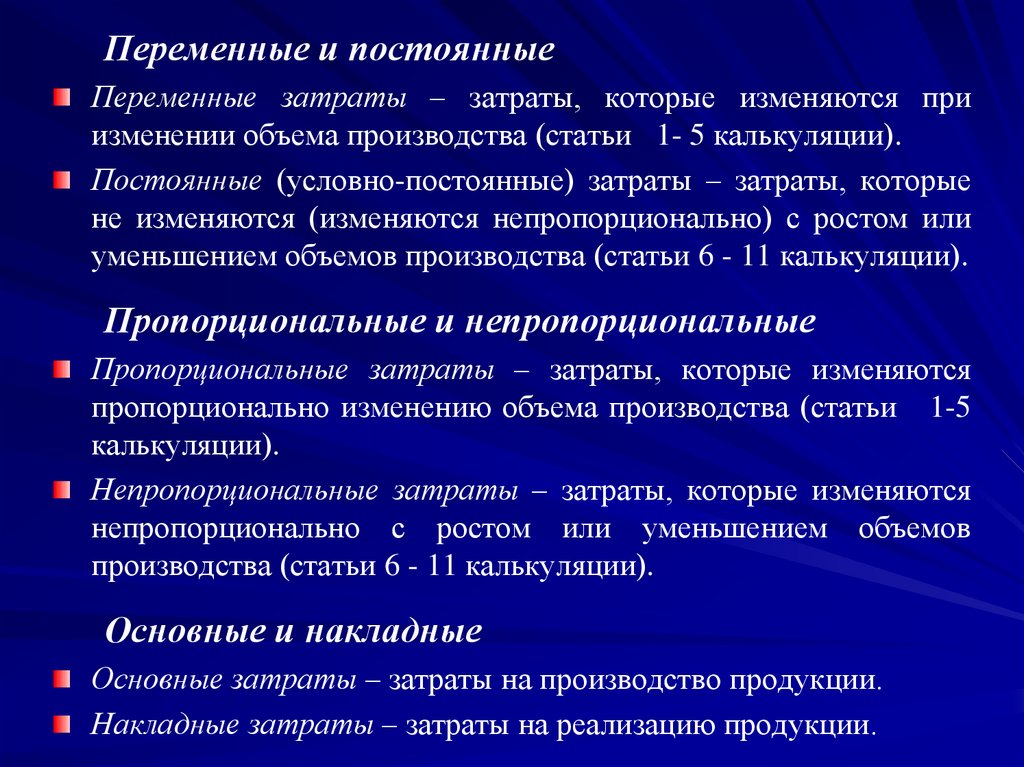

Переменные и постоянныеПеременные затраты – затраты, которые изменяются при

изменении объема производства (статьи 1- 5 калькуляции).

Постоянные (условно-постоянные) затраты – затраты, которые

не изменяются (изменяются непропорционально) с ростом или

уменьшением объемов производства (статьи 6 - 11 калькуляции).

Пропорциональные и непропорциональные

Пропорциональные затраты – затраты, которые изменяются

пропорционально изменению объема производства (статьи 1-5

калькуляции).

Непропорциональные затраты – затраты, которые изменяются

непропорционально с ростом или уменьшением объемов

производства (статьи 6 - 11 калькуляции).

Основные и накладные

Основные затраты – затраты на производство продукции.

Накладные затраты – затраты на реализацию продукции.

10.

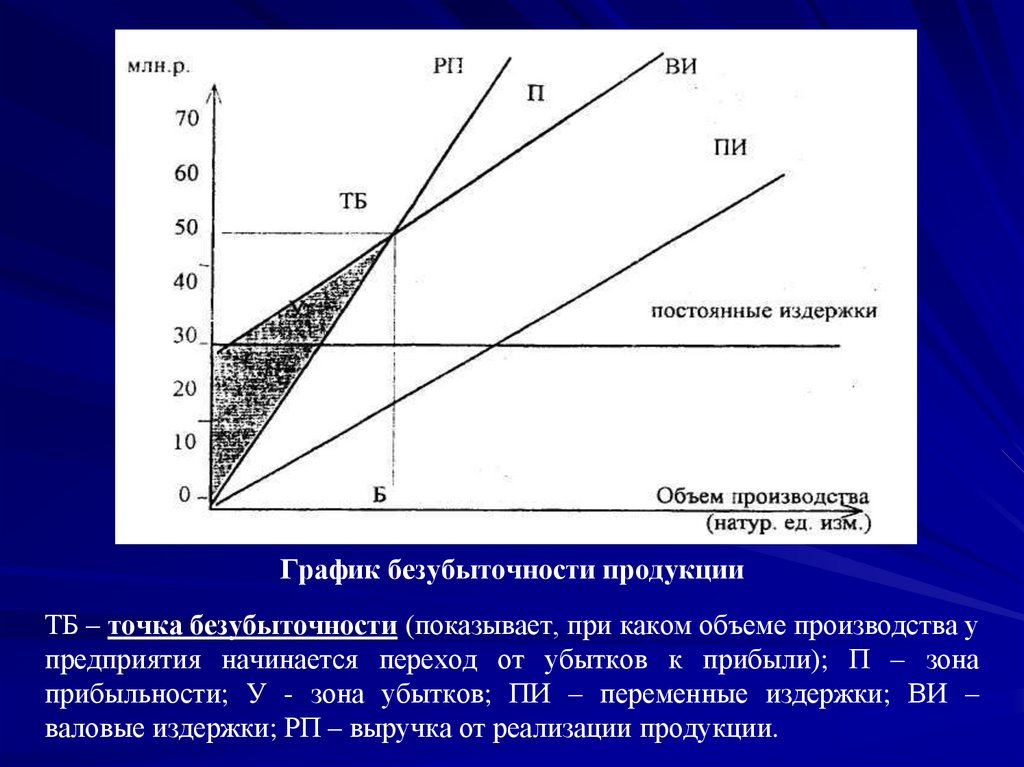

График безубыточности продукцииТБ – точка безубыточности (показывает, при каком объеме производства у

предприятия начинается переход от убытков к прибыли); П – зона

прибыльности; У - зона убытков; ПИ – переменные издержки; ВИ –

валовые издержки; РП – выручка от реализации продукции.

11.

Пост.ИТБ

Пост..И

И

ТБ Ц

Уд.Пер

Пост.И

ТБ Ц

Уд.Пер.И

Ц Уд.Пер.И

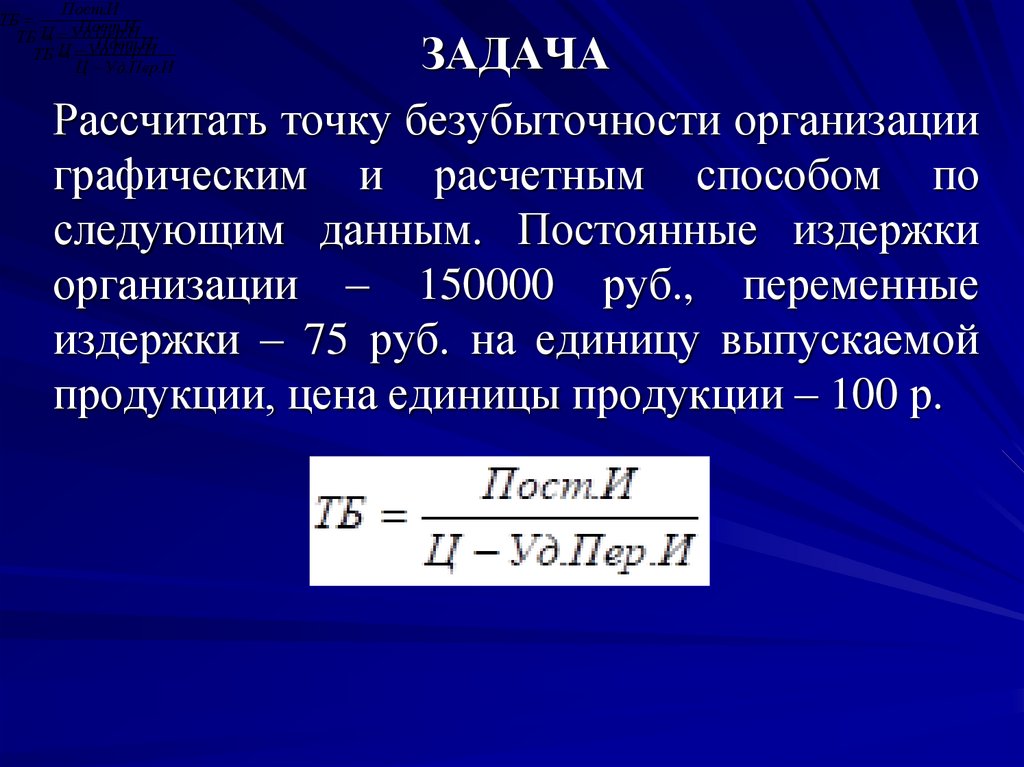

ЗАДАЧА

Рассчитать точку безубыточности организации

графическим и расчетным способом по

следующим данным. Постоянные издержки

организации – 150000 руб., переменные

издержки – 75 руб. на единицу выпускаемой

продукции, цена единицы продукции – 100 р.

12.

ССЗ1 р СС

З1 р ТП

РП

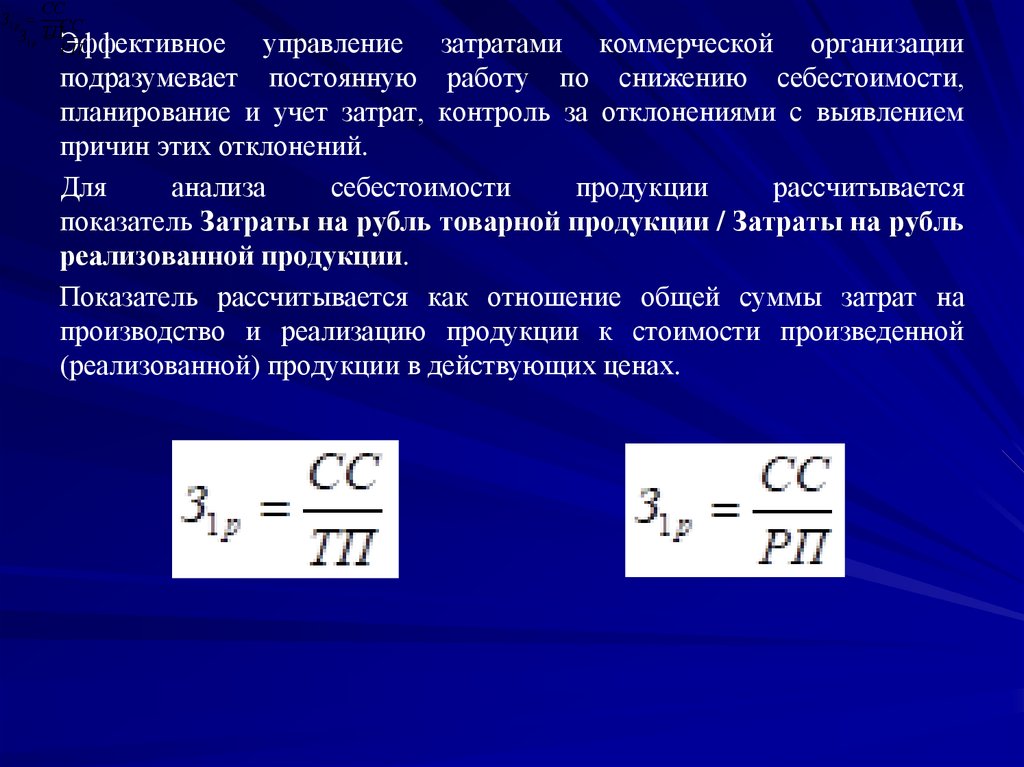

Эффективное управление затратами коммерческой организации

подразумевает постоянную работу по снижению себестоимости,

планирование и учет затрат, контроль за отклонениями с выявлением

причин этих отклонений.

Для

анализа

себестоимости

продукции

рассчитывается

показатель Затраты на рубль товарной продукции / Затраты на рубль

реализованной продукции.

Показатель рассчитывается как отношение общей суммы затрат на

производство и реализацию продукции к стоимости произведенной

(реализованной) продукции в действующих ценах.

13. Пути сокращения затрат на производство и реализацию продукции

Экономия трудовых ресурсов:снижение трудоемкости выпускаемой продукции;

рост производительности труда;

сокращение численности административно-обслуживающего персонала.

Снижение трудоемкости продукции (рост производительности труда):

- механизация и автоматизация производства;

- разработка и применение прогрессивных, высокопроизводительных

технологий;

- замена и модернизация устаревшего оборудования;

- улучшение организации производства и труда.

Организация производства и труда: подготовка рабочего места, полная его

загрузка, применение передовых методов и приемов труда.

14. Пути сокращения затрат на производство и реализацию продукции

Экономия материальных ресурсов:применение ресурсосберегающих технологических процессов;

контроль за качеством поступающих от поставщиков сырья и

материалов, комплектующих изделий и полуфабрикатов.

Экономия основных средств:

сокращение расходов по амортизации путем лучшего использования

основных фондов, максимальной их загрузки.

Экономия накладных расходов:

на реализацию продукции;

рекламу продукции;

завоевание рынка;

уменьшение косвенных налогов, входящих в себестоимость.

15.

Снижение издержек напроизводство и реализацию

продукции является основой

повышения ее

конкурентоспособности и

фундаментом ценовой

политики