management

managementSimilar presentations:

")

")

")

")

Учет и экономический анализ качества работ, услуг, их конкурентоспособности (на примере МУП «Сеитовский»)

« Учет и экономический анализ качества работ, услуг, их конкурентоспособности (на примере МУП «Сеитовский»)» Выполнила студентка группы ЗФБ-51 Капсиехова Э.К.

Научный руководитель: к.э.н., доцент Гориславская Н.В.

Актуальность выпускной квалификационной работы обусловлена: - объём услуг характеризует завершение процесса обращения, услуги переходят в собственность потребителей, потребляются ими же, образуют потребительский фонд, т.е.

выпадают из сферы обращения;

- учет продажи услуг, формирующих важнейшие синтетические показатели экономической деятельности предприятия, помогает полнее выявить имеющиеся резервы роста объёма продаж, обеспечивать рациональное изменение его структуры и содействовать более полному удовлетворению потребностей общества, успешному развитию предприятия;

- ошибки, связанные с учетом продажи услуг ЖКХ, обнаруживаются на любом этапе хозяйственных отношений - от момента заключения договора до реализации работ, услуг;

- с помощью анализа объёмов продажи услуг вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения объёмов продаж, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью выпускной квалификационной работы - изучение порядка учета оказания услуг в МУП «Сеитовский» как составляющей системы бухгалтерского учета, проведение анализа их объёма и конкурентоспособности и разработка рекомендаций по совершенствованию работы данного участка.

Для достижения поставленной цели необходимо решить следующие задачи: обосновать экономическую сущность понятия «оказания услуг» в современных условиях хозяйствования, конкретизировать их определение и исследовать нормативно-правовую базу, регулирующую учёт оказания услуг;

- раскрыть роль оказания услуг в деятельности современной организации и определить отраслевые особенности предприятий ЖКХ, которые повлияют на организацию учета этих операций;

- исследовать методы анализа объёма оказанных услуг и их конкурентоспособности;

- дать финансово-экономическую характеристику исследуемого предприятия ЖКХ;

- раскрыть особенности учета оказания услуг в МУП «Сеитовский»;

- провести анализ объёма оказанных услуг и их конкурентоспособности;

- разработать рекомендации по совершенствованию учёта оказания услуг и пути оптимизации их объёма и повышения конкурентоспособности в МУП «Сеитовский» с учетом отраслевых особенностей.

Объектом исследования выпускной квалификационной работы является финансово- хозяйственная деятельность муницапального унитарного предприятия « Сеитовский» Предметом исследования являются теоретические и практические аспекты учёта и анализа оказания услуг, их конкурентоспособности на предприятии ЖКХ.

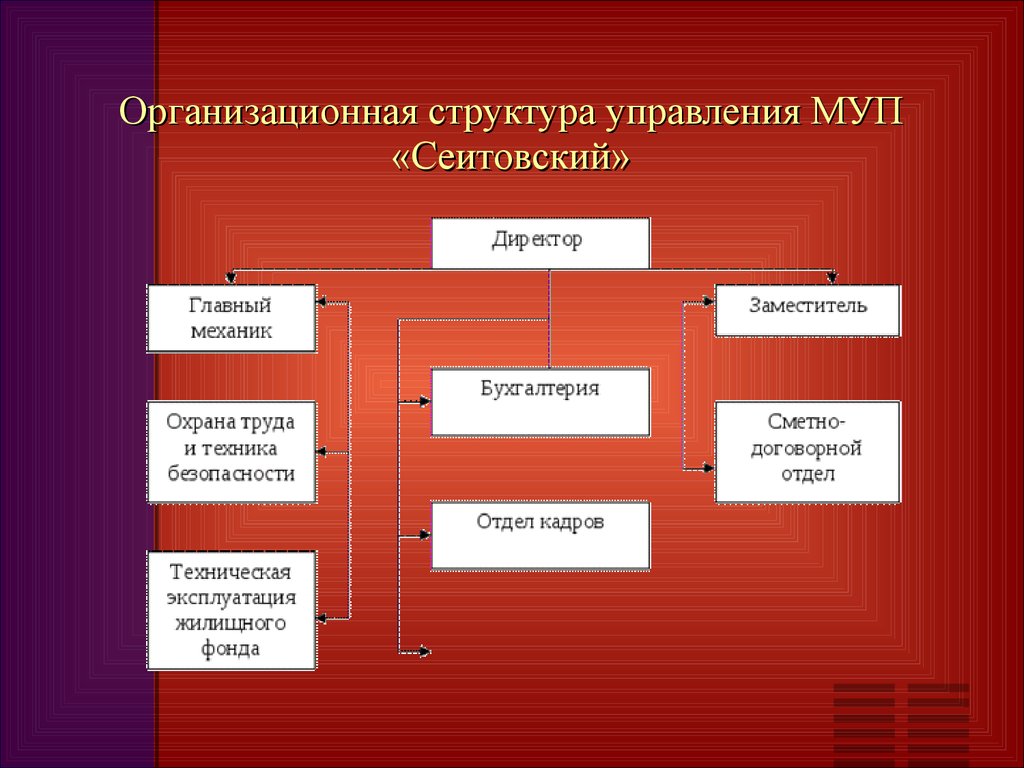

Организационная структура управления МУП «Сеитовский» Основные финансово-экономические показатели деятельности ОАО «Астраханская энергосбытовая компания» за 2011-2013 гг.

Абсолютное изменение (+,-)Темп роста, % 2013 от 2012 г.2012 к 2011г.2013 к 2012г.

1234567910 2976830546341907783644103112 28957299893560710325618103118 руб.0,970,981,040,010,06101106 чел.585249-6-38994 513,2587,4697,874,2110,4114119 628857433987-545-17569169 руб.10840811043611422820283792102103 811557-1417-254-197469- 29862-1442-236-150420,8- 1,9--0,9-1,9-- 2,71,8--0,9-1,8-- Показатели Ед.

Изме- ния 2011г 2012г 2013г 2012 от 2011 г.

1.Выручка от продажи работ, услуг тыс.руб.

2.Полная себестоимость выполненных работ, оказанных услуг тыс.руб.

3.

Затраты на 1 руб.

выполненных работ, оказанных услуг 4.

Среднесписочная численность предприятия 5.Среднегодовая выработка 1 работника предприятия тыс.

руб.

6.Фонд оплаты труда работников тыс.руб.

7.Среднегодовая заработная плата 1 работающего 8.

Прибыль (убыток) от продажи работ, услуг тыс.руб.

9.

Прибыль (убыток) до налогообложения тыс.руб.

10.

Рентабельность основной деятельности% 2,8 11.

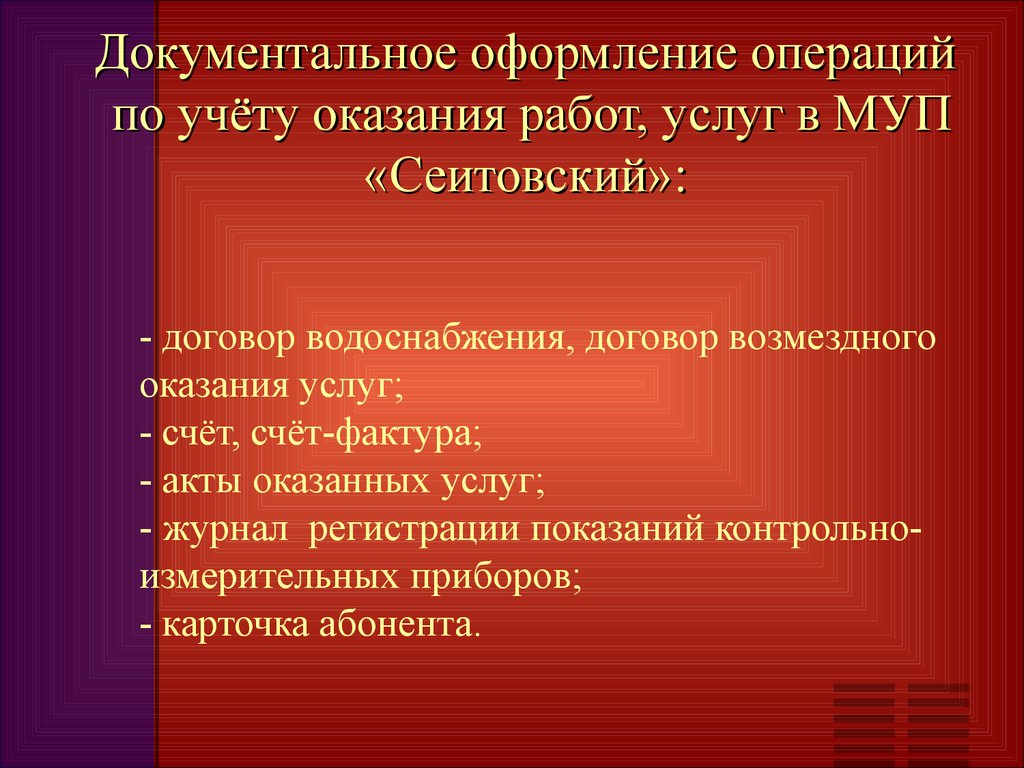

Рентабельность продаж% Документальное оформление операций по учёту оказания работ, услуг в МУП «Сеитовский»: - договор водоснабжения, договор возмездного оказания услуг;

- счёт, счёт-фактура;

- акты оказанных услуг;

- журнал регистрации показаний контрольно- измерительных приборов;

- карточка абонента.

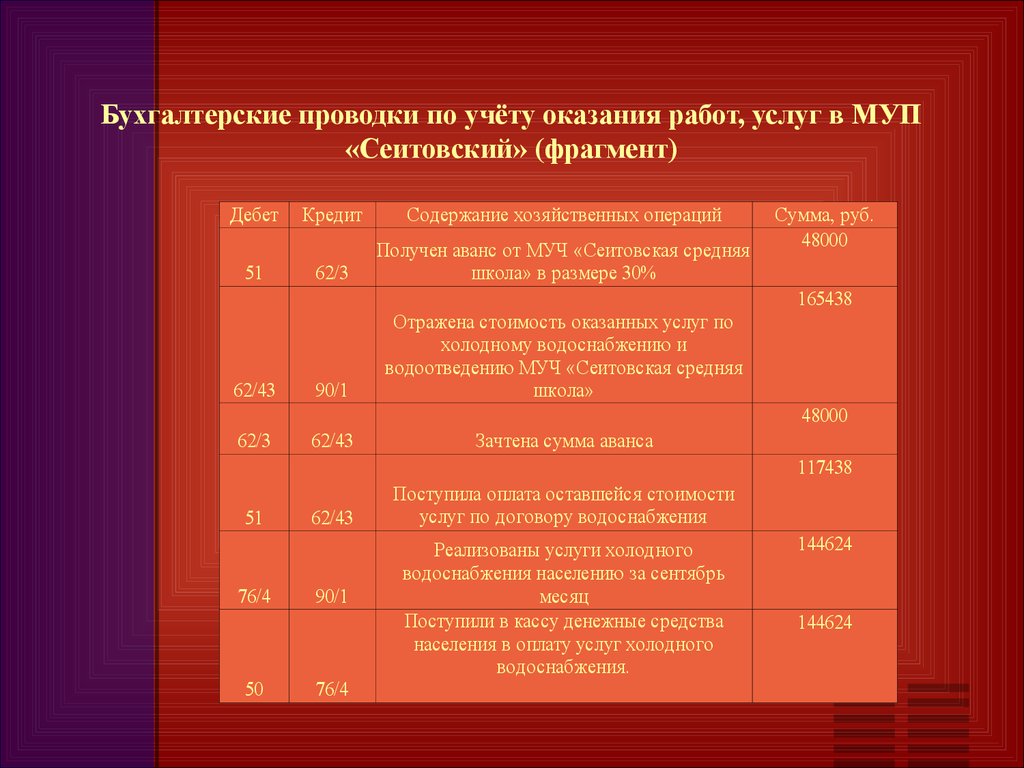

Бухгалтерские проводки по учёту оказания работ, услуг в МУП «Сеитовский» (фрагмент) ДебетКредитСодержание хозяйственных операцийСумма, руб.

5162/3 48000 62/4390/1 165438 62/362/43Зачтена сумма аванса 48000 5162/43 117438 76/490/1 144624 5076/4 144624 Получен аванс от МУЧ «Сеитовская средняя школа» в размере 30% Отражена стоимость оказанных услуг по холодному водоснабжению и водоотведению МУЧ «Сеитовская средняя школа» Поступила оплата оставшейся стоимости услуг по договору водоснабжения Реализованы услуги холодного водоснабжения населению за сентябрь месяц Поступили в кассу денежные средства населения в оплату услуг холодного водоснабжения.

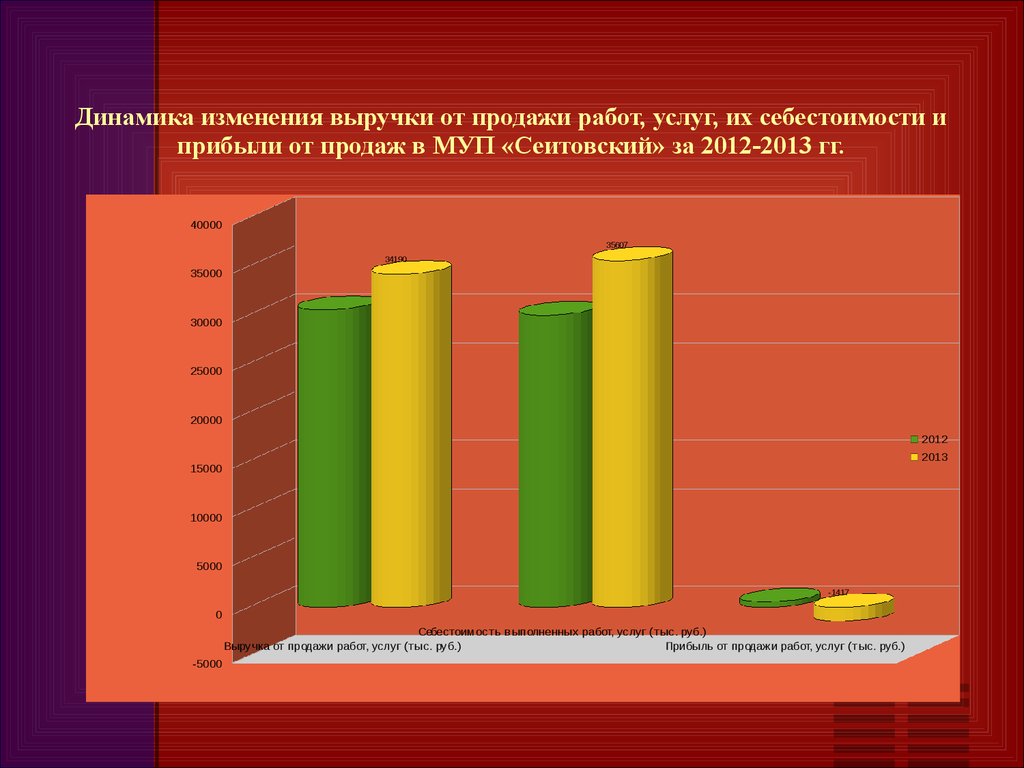

Динамика изменения выручки от продажи работ, услуг, их себестоимости и прибыли от продаж в МУП «Сеитовский» за 2012-2013 гг.

Выручка от продажи работ, услуг (тыс.

руб.) Себестоимость выполненных работ, услуг (тыс.

руб.) Прибыль от продажи работ, услуг (тыс.

руб.) -50000 5000 10000 15000 20000 25000 30000 35000 40000 34190 35607 -1417 2012 2013 Анализ структуры реализованных работ, услуг МУП «Сеитовский» за 2012 – 2013 гг.

Показатели2012 год2013 годИзменения, (+,-) абсолют.относит., %по уд.

весу 12345678 3054610034190100364411,9- 1137,23,71032,53-104,7-9,2-0,7 - от услуг по холодному водоснабжению998,13,31048,23,150,15 - от услуг канализации239,80,8333,20,993,438,90,1 - от услуг утилизации ТБО 59,30,267,80,28,514,3- - от прочих услуг 28111,69231708,392,83596,712,80,8 2998998,235607104,1561818,75,9 1086,73,61284,63,6197,918,2- - от услуг по холодному водоснабжению982,53,31546,84,3564,357,41 - от услуг канализации236,40,8452,31,3215,991,30,5 - от услуг утилизации ТБО 54,60,265,30,210,719,6- - от прочих услуг 27628,892,13225890,64629,216,8-1,5 5571,8-1417-4,1-1974↓3,5-5,9 50,59,1-252,1-17,8-302,6↓5,9-26,9 - от услуг по холодному водоснабжению15,62,8-498,6-514,2↓32,9-38 сумма, тыс.

руб.

уд.

вес,% сумма, тыс.

руб.

уд.

вес,% 1.

Объём реализованных работ, услуг всего,в том числе - от работ по благоустройству МО «Сеитовский сельсовет» -0,2 2.

Себестоимость выполненных работ, оказанных услуг всего,в том числе - от работ по благоустройству МО «Сеитовский сельсовет» 3.

Прибыль (убыток) от продажи всего, в том числе - от работ по благоустройству МО «Сеитовский сельсовет» -35,2 Динамика изменения выручки от продажи услуги холодного водоснабжения и фактического объёма его полезного отпуска в МУП «Сеитовский» за 2013-2012 гг.

Выручка от продажи холодного водоснабжения, руб.

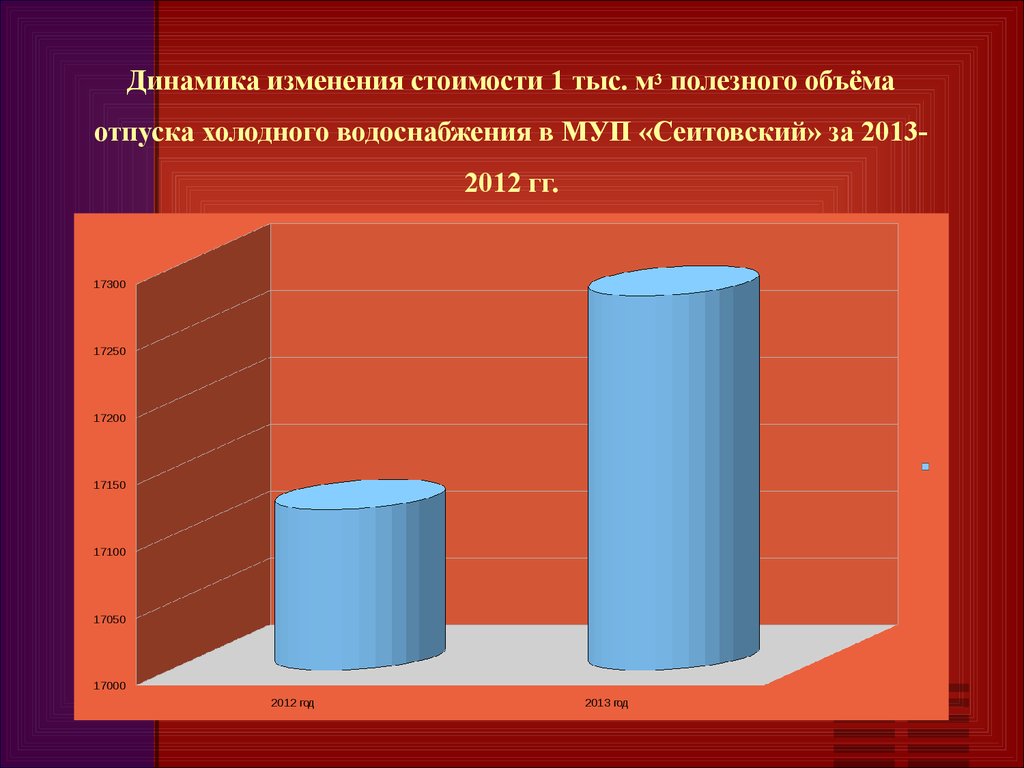

Фактический объем полезного отпуска холодного водоснабжения, ( м3)0 200000 400000 600000 800000 1000000 1200000 998096 58300 1048204.8 60658 2012 год 2013 год Динамика изменения стоимости 1 тыс.

м3 полезного объёма отпуска холодного водоснабжения в МУП «Сеитовский» за 2013- 2012 гг.

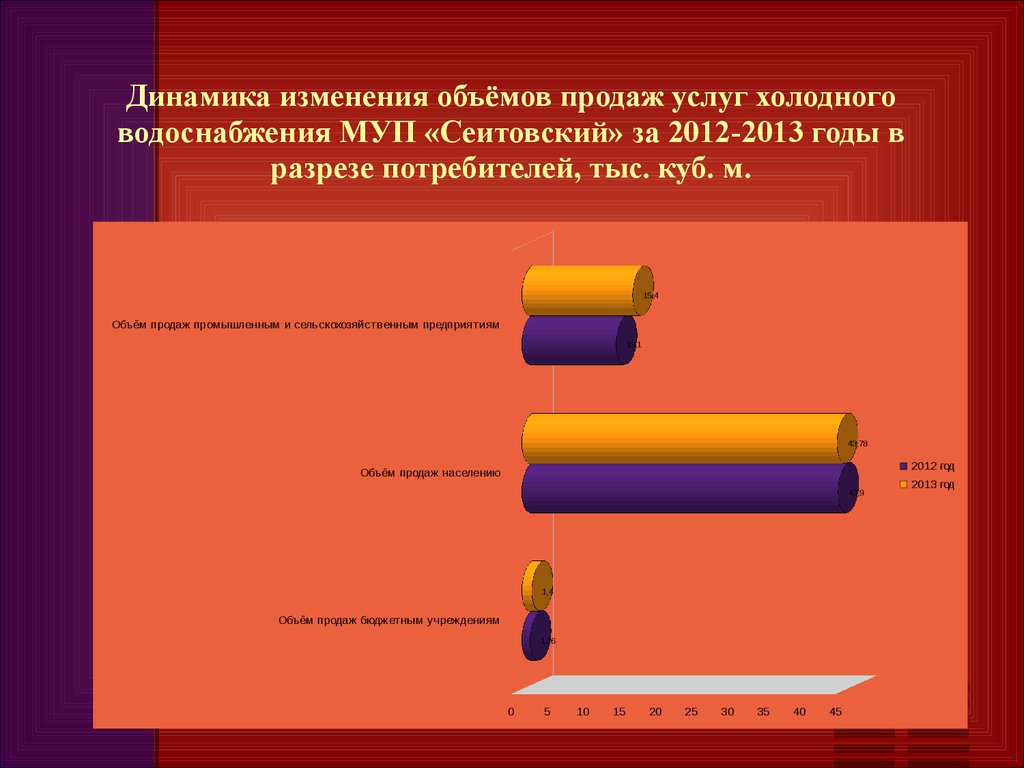

2012 год2013 год 17000 17050 17100 17150 17200 17250 17300 Динамика изменения объёмов продаж услуг холодного водоснабжения МУП «Сеитовский» за 2012-2013 годы в разрезе потребителей, тыс.

куб.

м.

Объём продаж бюджетным учреждениям Объём продаж населению Объём продаж промышленным и сельскохозяйственным предприятиям 051015202530354045 1.16 43.9 13.11.4 43.78 15.4 2012 год 2013 год Обоснование необходимости введения счета 65 «Расчеты с населением за ЖКУ» Проблемы ( с учетом отраслевой специфики ЖКХ)Ожидаемый эффект12 Расчеты с населением не полностью соответствуют экономическому содержанию операций, отражаемых на счете 62.

Если юридические лица заключают договор энергоснабжения, являясь при этом и покупателями и потребителями, то население может получать услуги через МУП, ТСЖ, ЖСК, управляющую организацию, от балансодержателя жилищного фонда (наниматели), не являясь прямым покупателем, но будучи конечным потребителем данных услуг.

Обособление в учете и отчетности категории расчетов с потребителями (населением), которая занимает достаточно большой удельный вес в общей сумме дебиторской задолженности и является наиболее сложной для взыскания;

Разгрузка счета 62 или счета 76, используемых для этих целей в настоящее время;

По данной категории потребителей существует особый порядок расчетов, не предусматривающий предварительной оплаты получаемых в течение месяца ЖКУ.

Фактически при наличии скрытой задолженности населения, связанной с непрерывным предоставлением услуг и последующей их оплатой, предприятия ЖКХ оказывают эти услуги в кредит.

Данный факт в совокупности с трудоемким процессом определения фактической цены реализации (связанным с расчетом и предоставлением населению льгот и субсидий и дальнейшим предъявлением образовавшихся «выпадающих доходов» к возмещению из бюджета), и большим удельным весом задолженности населения (в т.ч.

просроченной) требует дополнительного контроля.

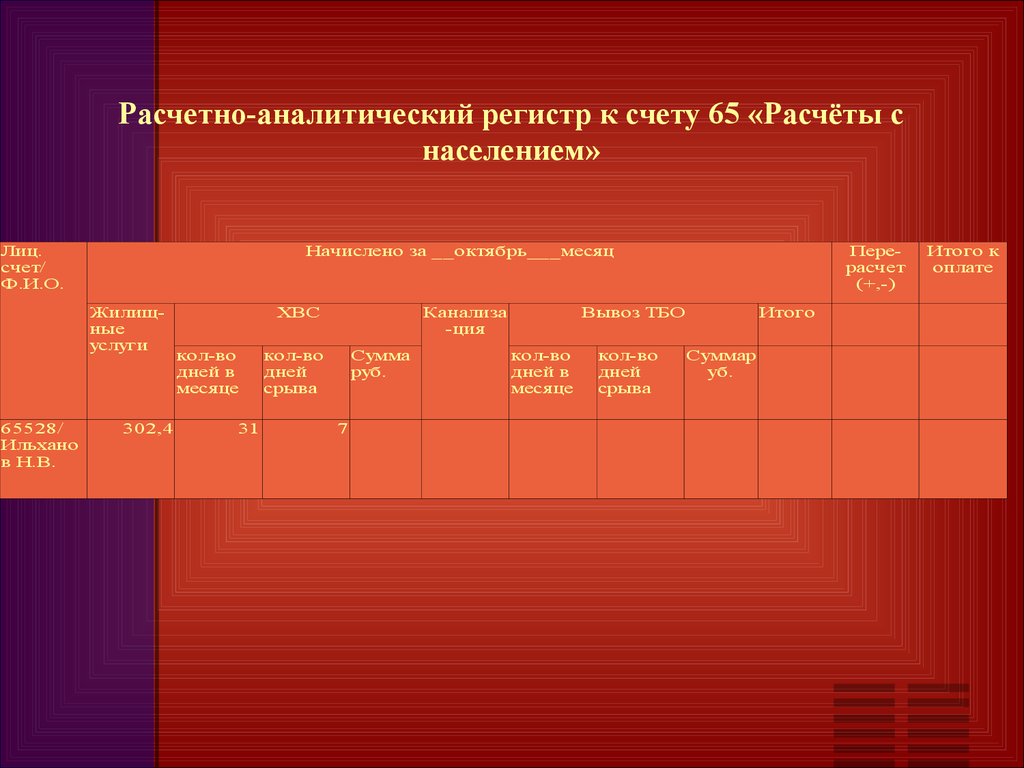

Обеспечение контроля правильности начисления платы за ЖКУ, расчета и предоставления льгот и субсидий, формирования информации о связанных с этим выпадающих доходах Расчетно-аналитический регистр к счету 65 «Расчёты с населением» Начислено за __октябрь___месяц ХВСВывоз ТБОИтого 302,4317 Лиц.

счет/ Ф.И.О.

Пере- расчет (+,-) Итого к оплате Жилищ- ные услуги Канализа -ция кол-во дней в месяце кол-во дней срыва Сумма руб.

кол-во дней в месяце кол-во дней срыва Суммар уб.

65528/ Ильхано в Н.В.

Спасибо за внимание!

Научный руководитель: к.э.н., доцент Гориславская Н.В.

Актуальность выпускной квалификационной работы обусловлена: - объём услуг характеризует завершение процесса обращения, услуги переходят в собственность потребителей, потребляются ими же, образуют потребительский фонд, т.е.

выпадают из сферы обращения;

- учет продажи услуг, формирующих важнейшие синтетические показатели экономической деятельности предприятия, помогает полнее выявить имеющиеся резервы роста объёма продаж, обеспечивать рациональное изменение его структуры и содействовать более полному удовлетворению потребностей общества, успешному развитию предприятия;

- ошибки, связанные с учетом продажи услуг ЖКХ, обнаруживаются на любом этапе хозяйственных отношений - от момента заключения договора до реализации работ, услуг;

- с помощью анализа объёмов продажи услуг вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения объёмов продаж, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью выпускной квалификационной работы - изучение порядка учета оказания услуг в МУП «Сеитовский» как составляющей системы бухгалтерского учета, проведение анализа их объёма и конкурентоспособности и разработка рекомендаций по совершенствованию работы данного участка.

Для достижения поставленной цели необходимо решить следующие задачи: обосновать экономическую сущность понятия «оказания услуг» в современных условиях хозяйствования, конкретизировать их определение и исследовать нормативно-правовую базу, регулирующую учёт оказания услуг;

- раскрыть роль оказания услуг в деятельности современной организации и определить отраслевые особенности предприятий ЖКХ, которые повлияют на организацию учета этих операций;

- исследовать методы анализа объёма оказанных услуг и их конкурентоспособности;

- дать финансово-экономическую характеристику исследуемого предприятия ЖКХ;

- раскрыть особенности учета оказания услуг в МУП «Сеитовский»;

- провести анализ объёма оказанных услуг и их конкурентоспособности;

- разработать рекомендации по совершенствованию учёта оказания услуг и пути оптимизации их объёма и повышения конкурентоспособности в МУП «Сеитовский» с учетом отраслевых особенностей.

Объектом исследования выпускной квалификационной работы является финансово- хозяйственная деятельность муницапального унитарного предприятия « Сеитовский» Предметом исследования являются теоретические и практические аспекты учёта и анализа оказания услуг, их конкурентоспособности на предприятии ЖКХ.

Организационная структура управления МУП «Сеитовский» Основные финансово-экономические показатели деятельности ОАО «Астраханская энергосбытовая компания» за 2011-2013 гг.

Абсолютное изменение (+,-)Темп роста, % 2013 от 2012 г.2012 к 2011г.2013 к 2012г.

1234567910 2976830546341907783644103112 28957299893560710325618103118 руб.0,970,981,040,010,06101106 чел.585249-6-38994 513,2587,4697,874,2110,4114119 628857433987-545-17569169 руб.10840811043611422820283792102103 811557-1417-254-197469- 29862-1442-236-150420,8- 1,9--0,9-1,9-- 2,71,8--0,9-1,8-- Показатели Ед.

Изме- ния 2011г 2012г 2013г 2012 от 2011 г.

1.Выручка от продажи работ, услуг тыс.руб.

2.Полная себестоимость выполненных работ, оказанных услуг тыс.руб.

3.

Затраты на 1 руб.

выполненных работ, оказанных услуг 4.

Среднесписочная численность предприятия 5.Среднегодовая выработка 1 работника предприятия тыс.

руб.

6.Фонд оплаты труда работников тыс.руб.

7.Среднегодовая заработная плата 1 работающего 8.

Прибыль (убыток) от продажи работ, услуг тыс.руб.

9.

Прибыль (убыток) до налогообложения тыс.руб.

10.

Рентабельность основной деятельности% 2,8 11.

Рентабельность продаж% Документальное оформление операций по учёту оказания работ, услуг в МУП «Сеитовский»: - договор водоснабжения, договор возмездного оказания услуг;

- счёт, счёт-фактура;

- акты оказанных услуг;

- журнал регистрации показаний контрольно- измерительных приборов;

- карточка абонента.

Бухгалтерские проводки по учёту оказания работ, услуг в МУП «Сеитовский» (фрагмент) ДебетКредитСодержание хозяйственных операцийСумма, руб.

5162/3 48000 62/4390/1 165438 62/362/43Зачтена сумма аванса 48000 5162/43 117438 76/490/1 144624 5076/4 144624 Получен аванс от МУЧ «Сеитовская средняя школа» в размере 30% Отражена стоимость оказанных услуг по холодному водоснабжению и водоотведению МУЧ «Сеитовская средняя школа» Поступила оплата оставшейся стоимости услуг по договору водоснабжения Реализованы услуги холодного водоснабжения населению за сентябрь месяц Поступили в кассу денежные средства населения в оплату услуг холодного водоснабжения.

Динамика изменения выручки от продажи работ, услуг, их себестоимости и прибыли от продаж в МУП «Сеитовский» за 2012-2013 гг.

Выручка от продажи работ, услуг (тыс.

руб.) Себестоимость выполненных работ, услуг (тыс.

руб.) Прибыль от продажи работ, услуг (тыс.

руб.) -50000 5000 10000 15000 20000 25000 30000 35000 40000 34190 35607 -1417 2012 2013 Анализ структуры реализованных работ, услуг МУП «Сеитовский» за 2012 – 2013 гг.

Показатели2012 год2013 годИзменения, (+,-) абсолют.относит., %по уд.

весу 12345678 3054610034190100364411,9- 1137,23,71032,53-104,7-9,2-0,7 - от услуг по холодному водоснабжению998,13,31048,23,150,15 - от услуг канализации239,80,8333,20,993,438,90,1 - от услуг утилизации ТБО 59,30,267,80,28,514,3- - от прочих услуг 28111,69231708,392,83596,712,80,8 2998998,235607104,1561818,75,9 1086,73,61284,63,6197,918,2- - от услуг по холодному водоснабжению982,53,31546,84,3564,357,41 - от услуг канализации236,40,8452,31,3215,991,30,5 - от услуг утилизации ТБО 54,60,265,30,210,719,6- - от прочих услуг 27628,892,13225890,64629,216,8-1,5 5571,8-1417-4,1-1974↓3,5-5,9 50,59,1-252,1-17,8-302,6↓5,9-26,9 - от услуг по холодному водоснабжению15,62,8-498,6-514,2↓32,9-38 сумма, тыс.

руб.

уд.

вес,% сумма, тыс.

руб.

уд.

вес,% 1.

Объём реализованных работ, услуг всего,в том числе - от работ по благоустройству МО «Сеитовский сельсовет» -0,2 2.

Себестоимость выполненных работ, оказанных услуг всего,в том числе - от работ по благоустройству МО «Сеитовский сельсовет» 3.

Прибыль (убыток) от продажи всего, в том числе - от работ по благоустройству МО «Сеитовский сельсовет» -35,2 Динамика изменения выручки от продажи услуги холодного водоснабжения и фактического объёма его полезного отпуска в МУП «Сеитовский» за 2013-2012 гг.

Выручка от продажи холодного водоснабжения, руб.

Фактический объем полезного отпуска холодного водоснабжения, ( м3)0 200000 400000 600000 800000 1000000 1200000 998096 58300 1048204.8 60658 2012 год 2013 год Динамика изменения стоимости 1 тыс.

м3 полезного объёма отпуска холодного водоснабжения в МУП «Сеитовский» за 2013- 2012 гг.

2012 год2013 год 17000 17050 17100 17150 17200 17250 17300 Динамика изменения объёмов продаж услуг холодного водоснабжения МУП «Сеитовский» за 2012-2013 годы в разрезе потребителей, тыс.

куб.

м.

Объём продаж бюджетным учреждениям Объём продаж населению Объём продаж промышленным и сельскохозяйственным предприятиям 051015202530354045 1.16 43.9 13.11.4 43.78 15.4 2012 год 2013 год Обоснование необходимости введения счета 65 «Расчеты с населением за ЖКУ» Проблемы ( с учетом отраслевой специфики ЖКХ)Ожидаемый эффект12 Расчеты с населением не полностью соответствуют экономическому содержанию операций, отражаемых на счете 62.

Если юридические лица заключают договор энергоснабжения, являясь при этом и покупателями и потребителями, то население может получать услуги через МУП, ТСЖ, ЖСК, управляющую организацию, от балансодержателя жилищного фонда (наниматели), не являясь прямым покупателем, но будучи конечным потребителем данных услуг.

Обособление в учете и отчетности категории расчетов с потребителями (населением), которая занимает достаточно большой удельный вес в общей сумме дебиторской задолженности и является наиболее сложной для взыскания;

Разгрузка счета 62 или счета 76, используемых для этих целей в настоящее время;

По данной категории потребителей существует особый порядок расчетов, не предусматривающий предварительной оплаты получаемых в течение месяца ЖКУ.

Фактически при наличии скрытой задолженности населения, связанной с непрерывным предоставлением услуг и последующей их оплатой, предприятия ЖКХ оказывают эти услуги в кредит.

Данный факт в совокупности с трудоемким процессом определения фактической цены реализации (связанным с расчетом и предоставлением населению льгот и субсидий и дальнейшим предъявлением образовавшихся «выпадающих доходов» к возмещению из бюджета), и большим удельным весом задолженности населения (в т.ч.

просроченной) требует дополнительного контроля.

Обеспечение контроля правильности начисления платы за ЖКУ, расчета и предоставления льгот и субсидий, формирования информации о связанных с этим выпадающих доходах Расчетно-аналитический регистр к счету 65 «Расчёты с населением» Начислено за __октябрь___месяц ХВСВывоз ТБОИтого 302,4317 Лиц.

счет/ Ф.И.О.

Пере- расчет (+,-) Итого к оплате Жилищ- ные услуги Канализа -ция кол-во дней в месяце кол-во дней срыва Сумма руб.

кол-во дней в месяце кол-во дней срыва Суммар уб.

65528/ Ильхано в Н.В.

Спасибо за внимание!