economics

economicsSimilar presentations:

, порядок определения таможенной стоимости")

")

")

Факторы, влияющие на формирование таможенной стоимости алкогольной продукции

1.

ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

КАФЕДРА ТАМОЖЕННЫХ ДОХОДОВ И ТАРИФНОГО РЕГУЛИРОВАНИЯ

КУРСОВАЯ РАБОТА

«ФАКТОРЫ, ВЛИЯЮЩИЕ НА

ФОРМИРОВАНИЕ ТАМОЖЕННОЙ

СТОИМОСТИ АЛКОГОЛЬНОЙ

ПРОДУКЦИИ»

Выполнил: Исаакян Марджана Арменовна,

студент 3 курса заочной формы обучения

факультета таможенного дела

группа Тс2201з

2.

ВВЕДЕНИЕАлкогольная продукция является важным объектом таможенного регулирования из-за ее значительного

влияния на фискальные поступления, защиту внутреннего рынка и обеспечение качества товаров.

Определение таможенной стоимости алкоголя — сложный процесс, зависящий от многих факторов,

учитывающий особый правовой режим и налоговые обязательства.

ОБЪЕКТ:

6

таможенная стоимость импортной алкогольной

2

%

продукции.

.

ПРЕДМЕТ:

факторы, оказывающие влияние на

формирование и определение таможенной

стоимости алкогольной продукции при

7

внешнеэкономической деятельности.

2

%

2

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

3.

Понятие таможенной стоимости и ее значение в регулированиивнешнеэкономической деятельности

3

В условиях глобализации

Все таможенные платежи являются

Принципы формирования

международной торговли институт

частью федерального бюджета

таможенной стоимости закреплены

таможенной стоимости является

страны, доходная часть которого

в Соглашении по применению

ключевым элементом таможенного

формируется за счет налоговых и

статьи VII Генерального

администрирования,

неналоговых поступлений.

соглашения по тарифам и торговле

определяющим расчёт таможенных

Таможенная стоимость является

(ГАТТ) 1994 года, которое

платежей (пошлин, налогов,

источником информации о

устанавливает унифицированные

акцизов) и влияющим на

состоянии внешней торговли, об

подходы к оценке стоимости

экономическую эффективность

объемах начисленных и собранных

товаров в международной торговле

внешнеэкономической

платежей, об уплате доначисленных

деятельности (ВЭД).

платежей и пеней .

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

4.

РОЛЬ ТАМОЖЕННОЙ СТОИМОСТИ ВАСПЕКТАХ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

01

03

Фискальная

функция

Обеспечение

экономической

безопасности

02

Регулирование

международной

торговли

4

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

05

Автоматизация и

цифровизация

таможенных

процедур

04

Гармонизация

международных

стандартов

5.

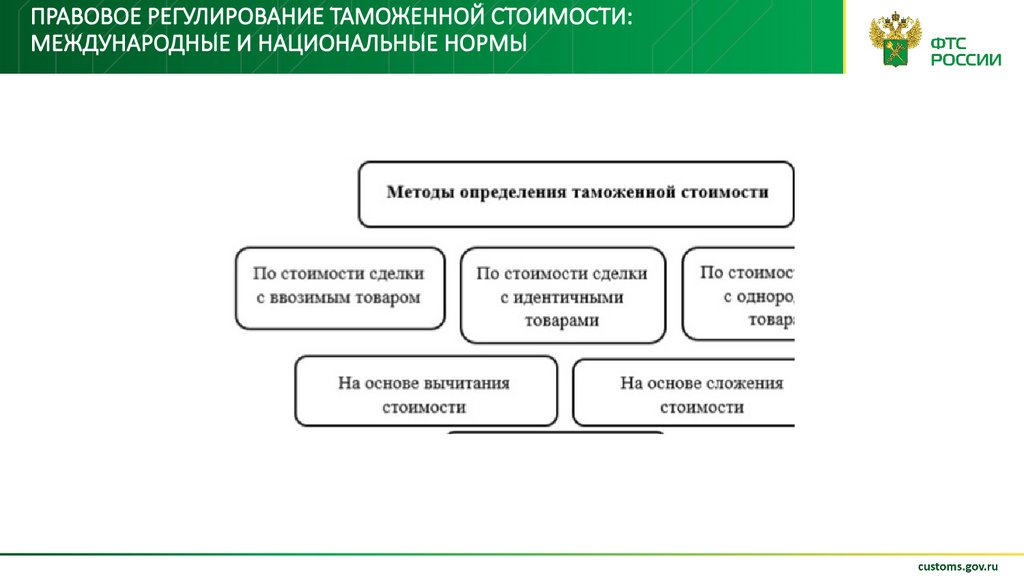

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ТАМОЖЕННОЙ СТОИМОСТИ:МЕЖДУНАРОДНЫЕ И НАЦИОНАЛЬНЫЕ НОРМЫ

6.

АНАЛИЗ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ СТОИМОСТИ АЛКОГОЛЬНОЙПРОДУКЦИИ

Специфика алкогольной продукции

как объекта таможенного

регулирования

7.

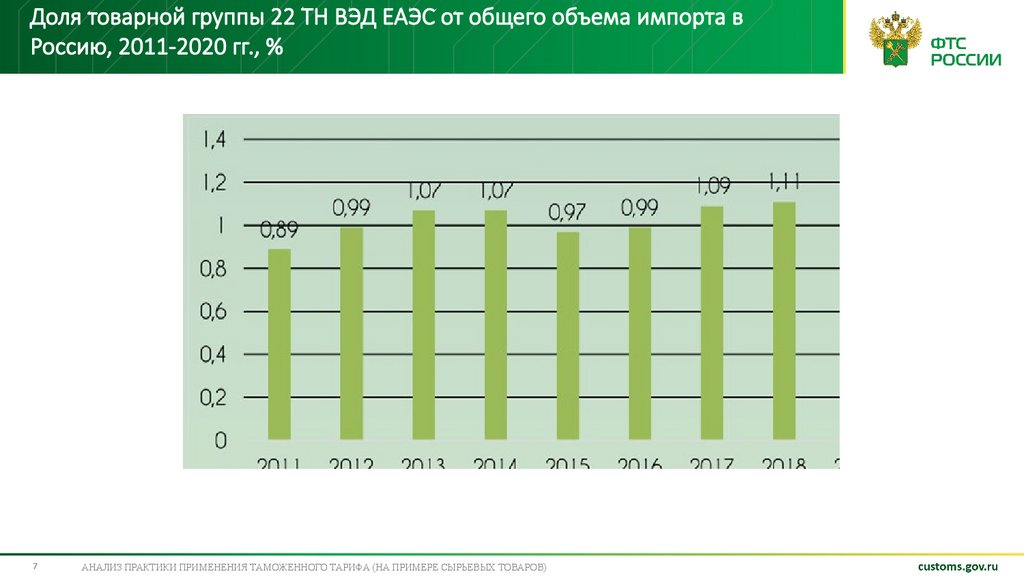

Доля товарной группы 22 ТН ВЭД ЕАЭС от общего объема импорта вРоссию, 2011-2020 гг., %

7

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

8.

Динамика объема импорта 22 товарной группы ТН ВЭД в Россию за 20112020 гг., млн долл. США8

9.

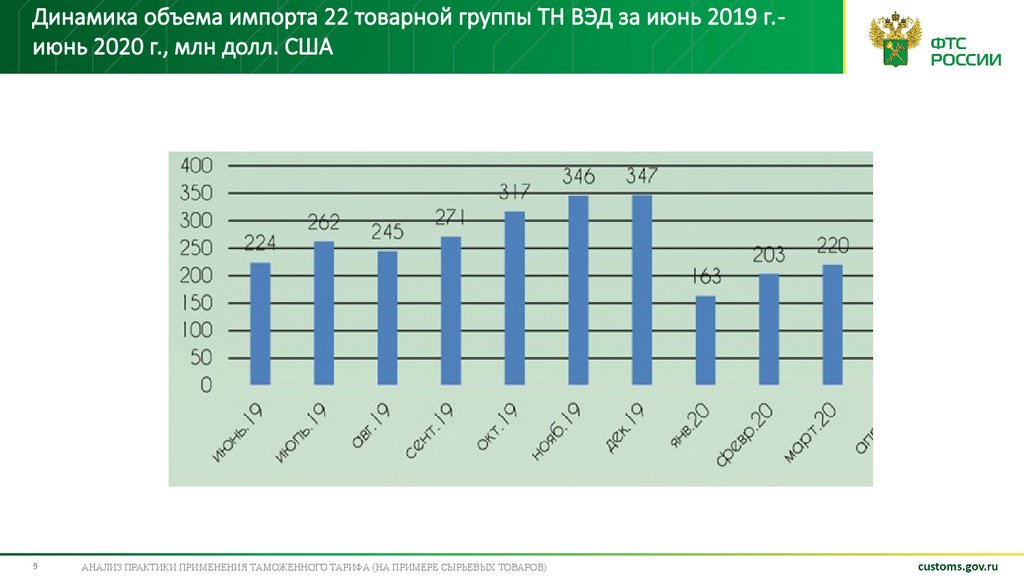

Динамика объема импорта 22 товарной группы ТН ВЭД за июнь 2019 г. июнь 2020 г., млн долл. США9

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

10.

Динамика внешней торговли Российской Федерации товарами товарнойгруппы 22 ТН ВЭД ЕАЭС с 2015 по 2021 г., млн долл. США

10

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ)

11.

Внешняя торговля товарной группы 22 ТН ВЭД за период 2010–2021 гг..

11

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ

12.

Географическая структура экспорта торговли товарной группы 22 ТН ВЭД за2019–2021 г. в РФ по федерльным округам

12

АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ТАМОЖЕННОГО ТАРИФА (НА ПРИМЕРЕ СЫРЬЕВЫХ ТОВАРОВ

13.

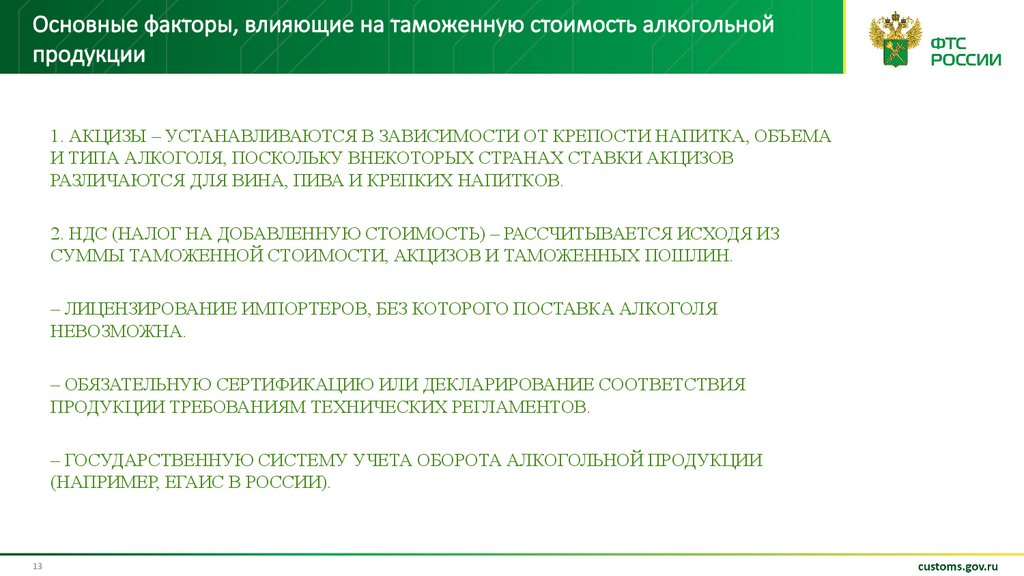

Основные факторы, влияющие на таможенную стоимость алкогольнойпродукции

1. АКЦИЗЫ – УСТАНАВЛИВАЮТСЯ В ЗАВИСИМОСТИ ОТ КРЕПОСТИ НАПИТКА, ОБЪЕМА

И ТИПА АЛКОГОЛЯ, ПОСКОЛЬКУ ВНЕКОТОРЫХ СТРАНАХ СТАВКИ АКЦИЗОВ

РАЗЛИЧАЮТСЯ ДЛЯ ВИНА, ПИВА И КРЕПКИХ НАПИТКОВ.

2. НДС (НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ) – РАССЧИТЫВАЕТСЯ ИСХОДЯ ИЗ

СУММЫ ТАМОЖЕННОЙ СТОИМОСТИ, АКЦИЗОВ И ТАМОЖЕННЫХ ПОШЛИН.

– ЛИЦЕНЗИРОВАНИЕ ИМПОРТЕРОВ, БЕЗ КОТОРОГО ПОСТАВКА АЛКОГОЛЯ

НЕВОЗМОЖНА.

– ОБЯЗАТЕЛЬНУЮ СЕРТИФИКАЦИЮ ИЛИ ДЕКЛАРИРОВАНИЕ СООТВЕТСТВИЯ

ПРОДУКЦИИ ТРЕБОВАНИЯМ ТЕХНИЧЕСКИХ РЕГЛАМЕНТОВ.

– ГОСУДАРСТВЕННУЮ СИСТЕМУ УЧЕТА ОБОРОТА АЛКОГОЛЬНОЙ ПРОДУКЦИИ

(НАПРИМЕР, ЕГАИС В РОССИИ).

13

14.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМЫ ТАМОЖЕННОГОРЕГУЛИРОВАНИЯ АЛКОГОЛЬНОЙ ПРОДУКЦИИ

Проблемы определения таможенной стоимости

алкогольной продукции в современной практике

15.

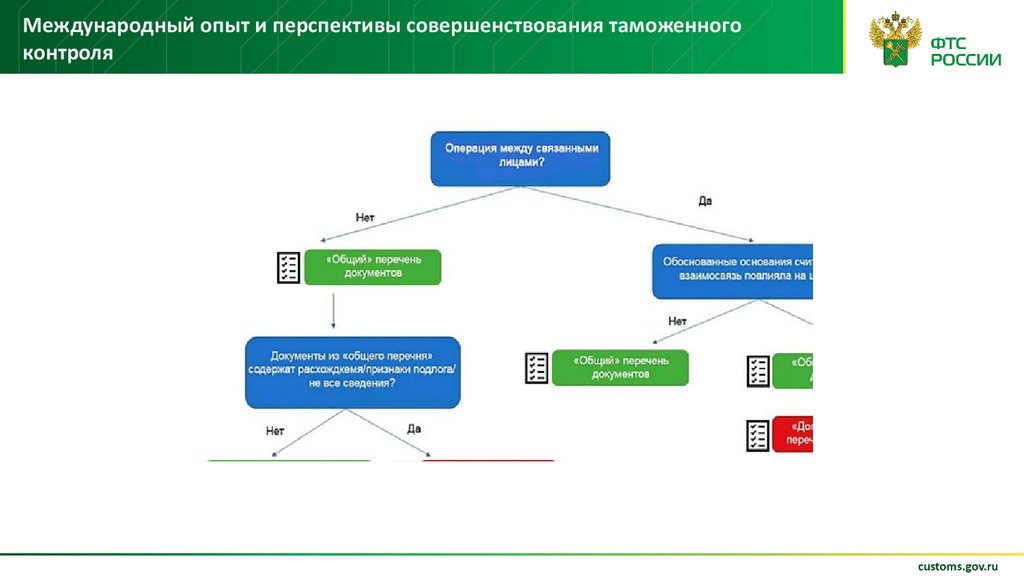

Международный опыт и перспективы совершенствования таможенногоконтроля

16.

ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

КАФЕДРА ТАМОЖЕННЫХ ДОХОДОВ И ТАРИФНОГО РЕГУЛИРОВАНИЯ

КУРСОВАЯ РАБОТА

«ФАКТОРЫ, ВЛИЯЮЩИЕ НА

ФОРМИРОВАНИЕ ТАМОЖЕННОЙ

СТОИМОСТИ АЛКОГОЛЬНОЙ

ПРОДУКЦИИ»

Выполнил: Исаакян Марджана Арменовна,

студент 3 курса заочной формы обучения

факультета таможенного дела

группа Тс2201з