economics

economicsSimilar presentations:

Факторы, влияющие на управление таможенными органами

1.

2.

Факторы, влияющие на управлениетаможенными органами

1. Замедление темпов развития мировой

экономики.

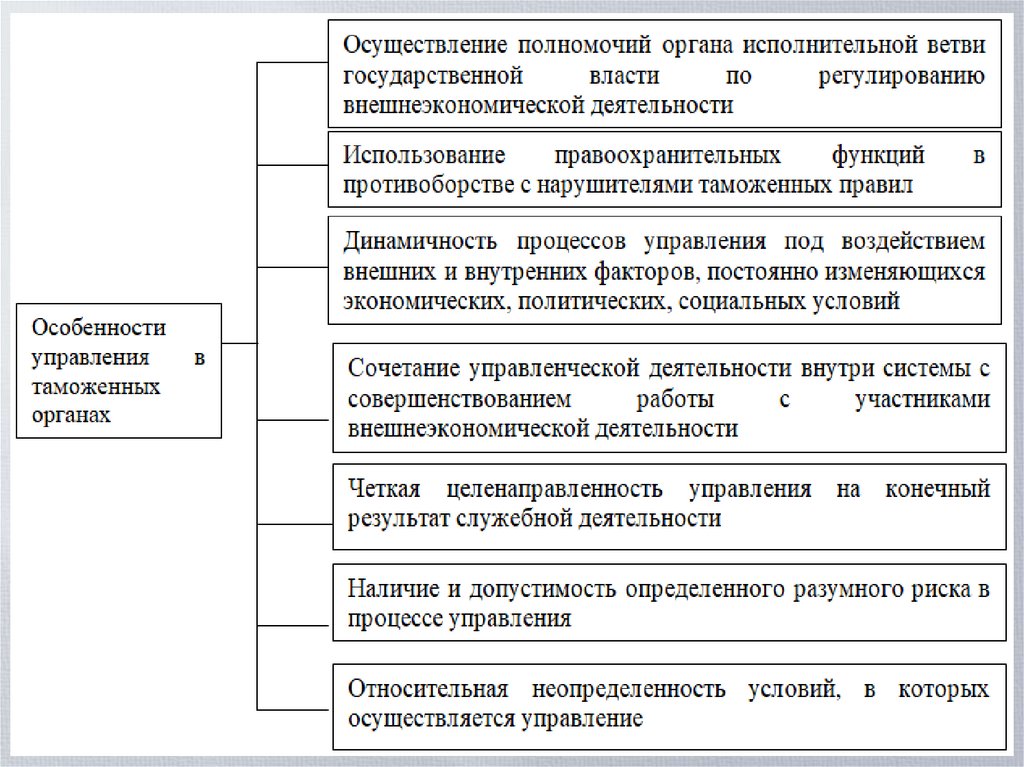

2. Высокая инфляция.

3. Рост мировых цен на энергоносители.

4. Формирование многополярного мира и,

как следствие, переориентация товаропотоков.

5. Снижение роли международных

регуляторов ВЭД (ВТаМО, ВТО, ООН)

3.

1. Фундаментальная реструктуризацияотечественной внешней торговли из-за

санкционной политики.

2. Российские власти весной перестали раскрывать

товарную структуру и географию внешней

торговли.

3. Текущая доля недружественных стран в

российском экспорте товаров снизилась с 58% до

35% в прошлом году, а доля дружественных

государств выросла с 42 до 65%, следует из

данных Минэкономразвития. Около 60 стран и

территорий отнесены к недружественным.

4.

4. На долю Китая, Турции, Индии, Казахстана иБелоруссии приходится примерно 43% от общего

товарооборота.

5. Основной торговый партнер - Китай. Объем торговли

вырос на 28%. Готовы покупать много энергоресурсов.

6. Второй после него страной, которая резко укрепила

экономическое взаимодействие с Россией, стала Турция.

Значительный объем товаров, идущих из Турции в

Россию — это реэкспорт. Грузы из различных стран

разгружают в портах Мерсина, Стамбула и Измира, затем

помещают в контейнеры, принадлежащие местным

компаниям или субподрядчикам, и отправляют по морю в

Новороссийск или перевозят грузовиками в Россию через

Грузию. Компьютерные и другие электронные компоненты

на сумму по меньшей мере $2,6 млрд были поставлены в

Россию через Турцию, Гонконг и другие подобные хабы.

5.

7. По стоимости внешнеторгового оборотазначительно превышены показатели 2021 года. В

основном за счет объемов экспорта отмечается

рекордное положительное сальдо торгового баланса.

8. Европейское эмбарго на импорт сырой нефти

из России (а до 2022 года более 55% поставок

российской нефти уходило в страны ЕС),

установление потолка цен на российскую нефть

странами «Большой семерки» (G7) и снижение

нефтяных котировок вызвали сокращение

экспортной выручки российских нефтяников.

6.

В 2023 году внешнеторговый баланс сократитсяминимум вдвое.

Долгосрочные перспективы российского экспорта

будут во многом зависеть от спроса со стороны Китая и

Индии, эффективности санкционной политики

западных стран.

С точки зрения импорта Россия сейчас если не самая

зависимая от Китая страна, то вторая после Северной

Кореи. Причем зависимость российской экономики от

Китая со временем будет только нарастать.

Высоки риски быстрого укрепления позиций Китая и

его валюты на территории рФ.

7.

План лекции:1. Специфика управленческой

деятельности в таможенных

органах.

2. Сущность основных подходов к

управлению.

3. Характеристика функционального

подхода к управлению ТО.

4. Специальные и специфические

функции управления, их структура.

8.

9.

10.

11.

- методологического,- функционального,

- экономического,

- организационного,

- социального

- и информационного

аспектов, образующих единую систему

12.

В последнее годы применительно к таможеннойпрактике наиболее широкий интерес вызывают

системный, функциональный, процессный,

ситуационный и наиболее активно развивающийся

в настоящее время целостно-эволюционный

(когнитивный) и маркетинговый подходы.

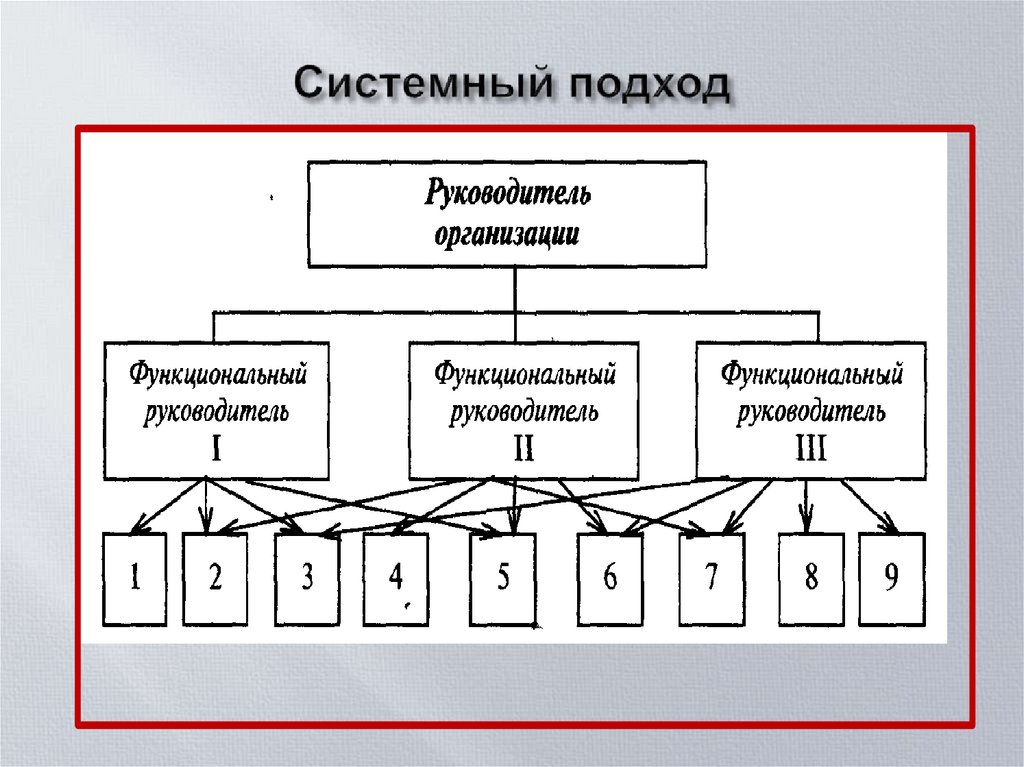

Системный подход представляет таможенную

систему как совокупность взаимозависимых

элементов, таких, как кадры, структура, задачи и

технология деятельности, которые ориентированы

на достижение различных целей в условиях

меняющейся внешней среды.

13.

Ситуационный подход концентрируется на том, чтовыбор управленческого решения определяется

ситуацией. Поскольку существует большое количество

факторов, влияющих на таможенную систему, то не

существует единого «лучшего» способа управлять

организацией. Самым эффективным в конкретной

ситуации является метод, который более всего

соответствует данной ситуации.

Целостно-эволюционный или когнитивный подход

– это подход к формированию, накоплению и

использованию знаний об эволюции целостности

таможенной системы в условиях изменений.

Развитие таможенной системы объективно нацелено на

применение маркетингового подхода.

14.

15.

Подавляющее большинство организаций и всовременном мире устроено

по функционально-иерархическому принципу.

В соответствии с функциональным подходом

организация – это некий механизм, который

обладает набором функций

(Ф. Тейлор, А. Файоль и М. Вебер)

Эти функции распределяются среди подразделений, где

их исполняют сотрудники организации, в зависимости

от своей специализации. Управление такой

организацией включает от 3 до 12 уровней

16.

17.

Технология управленияТехнология – это выбор и построение

комбинации и последовательности

действия для получения необходимого

эффекта

или

- информационные, вычислительные,

организационные и логические операции,

выполняемые руководителями и

специалистами различного профиля по

определенному алгоритму вручную или с

использованием технических средств

18.

19.

- установить объемы работ по каждой изфункций,

- определить потребность в трудовых

ресурсах,

- сформировать структуру и организацию

системы управления,

- выбрать оптимальные технологии

управления.

20.

Функциональный подход– представляет организацию как

механизм, обладающий определенным

набором функций. Данные функции

распределяются среди подразделений

сверху - вниз (вертикально), где их

исполняют сотрудники.

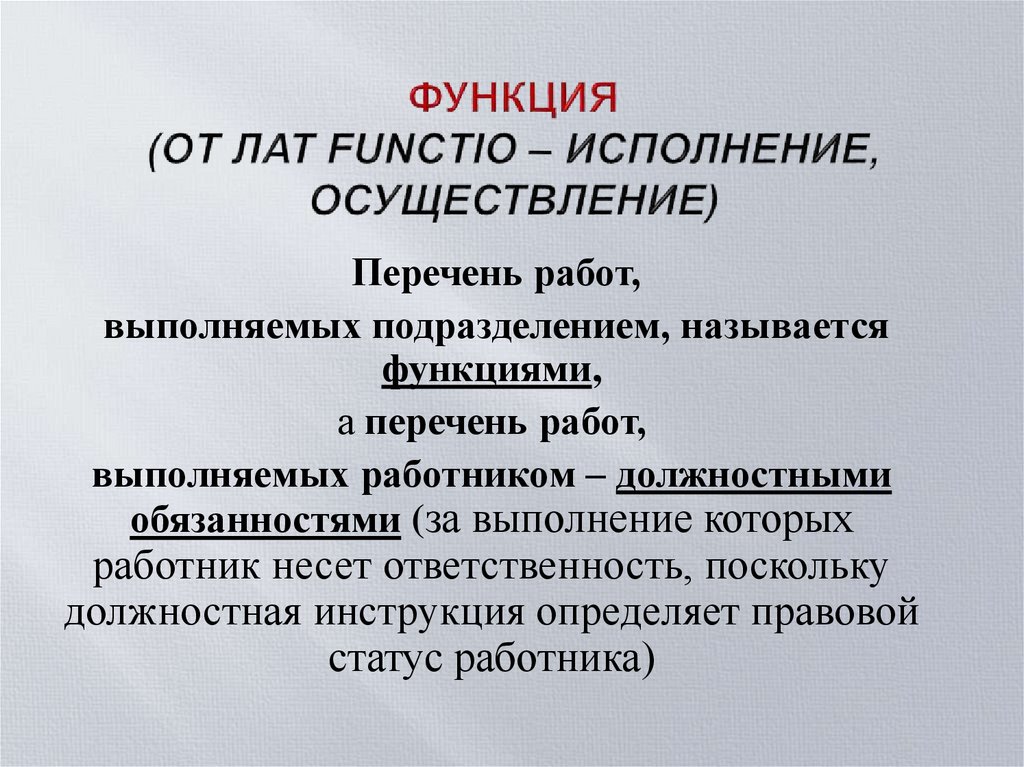

21.

Перечень работ,выполняемых подразделением, называется

функциями,

а перечень работ,

выполняемых работником – должностными

обязанностями (за выполнение которых

работник несет ответственность, поскольку

должностная инструкция определяет правовой

статус работника)

22.

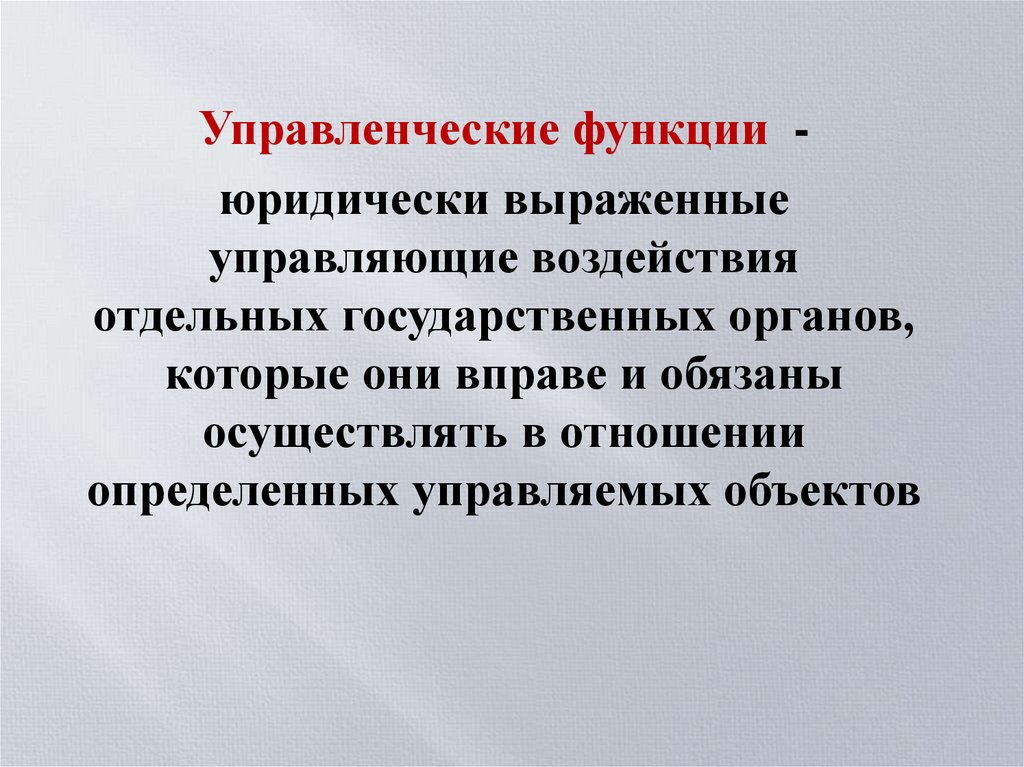

Управленческие функции юридически выраженныеуправляющие воздействия

отдельных государственных органов,

которые они вправе и обязаны

осуществлять в отношении

определенных управляемых объектов

23.

Внутренние функциисвязаны с управлением внутри самой

управляющей системы (администрирование).

- Внешние функции управления

-

характеризуют воздействие государственного

органа на общественные процессы,

управляемые объекты (администрирование

отдельной сферы деятельности, например

таможенное администрирование).

Именно в этих функциях основной смысл и

содержание, общественное предназначение

государственного управления.

24.

Таким образом: государство осуществляетгосударственную политику

и государственное администрирование.

Администрирование — это деятельность по

руководству порученным участком работы

посредством административных методов

управления.

Таможенное администрирование —

специфическая методология управления, система

административных методов и технологий

воздействия на сферу ВЭД

25.

Функции государственного управлениятесно связаны с функциями государства.

Необходимо различать «функции

государственного управления» и

«управленческие функции

государственных органов».

Общее в этих функциях состоит в том, что:

они являются управляющими

воздействиями государства.

26.

функцииуправления

государственного управленческие

государственного органа

функции

по субъекту

воздействия

осуществляются всей

организационной структурой

государственного управления

осуществляются непосредственно

конкретным органом

по объему

(пределам)

влияния

осуществляют воздействие на

сферы, области, крупные

подсистемы или на всю

общественную систему

направлены на отдельные звенья,

части общественной системы

по средствам

реализации

обеспечиваются всей силой

государства

обеспечены полномочиями и

организационными

возможностями,

предоставленными конкретному

органу

по характеру

отражают объективные

взаимосвязи государства и

управляемой общественной

системы

для каждого государственного

органа установлены в его правовом

статусе

27.

28.

29.

30.

В ФЗ от 03.08.2018 N 289-ФЗ (ред. от от 22.12.2022)"О таможенном регулировании в Российской Федерации …"

Статья 254. Принципы деятельности, функции и задачи таможенных

органов

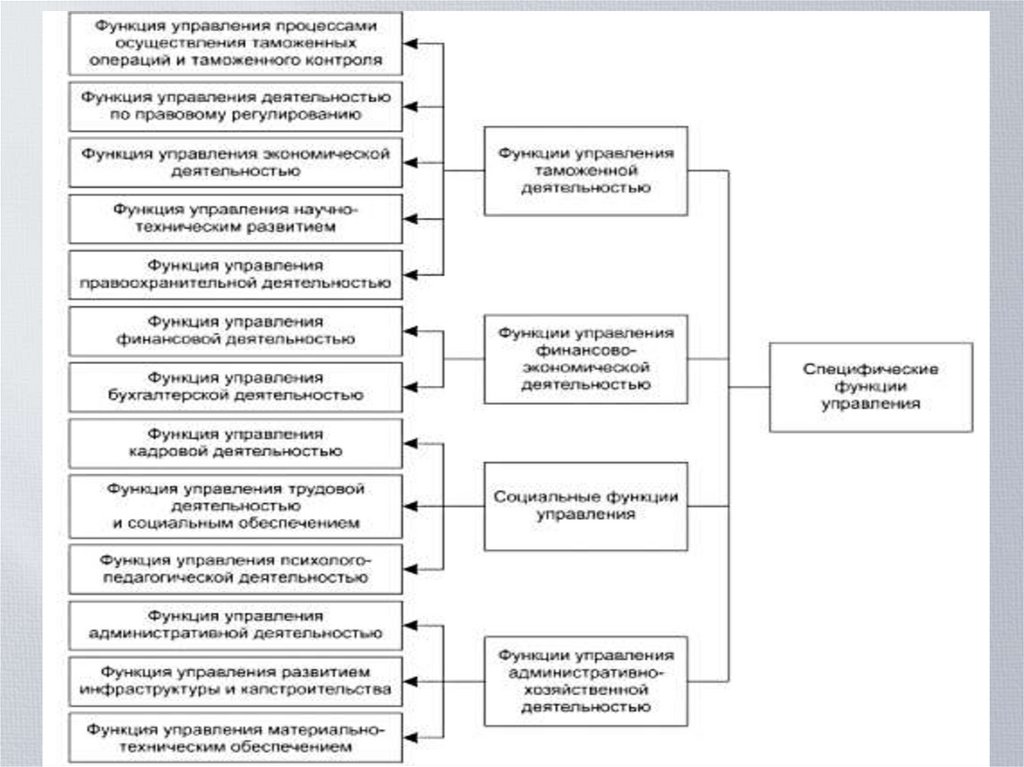

перечислены производственные функции ТО (всего 13)

Таможенные органы в пределах своей компетенции

обеспечивают на территории Российской Федерации

выполнение задач и функций, установленных статьей 351 ТК

ЕАЭС, а также выполняют следующие функции :

1) обеспечивают выполнение международных обязательств

Российской Федерации в части, касающейся таможенного

дела, осуществляют сотрудничество с таможенными и

иными компетентными органами иностранных государств,

международными организациями, занимающимися вопросами

таможенного дела;

2) ведут таможенную статистику Российской Федерации;

31.

3) осуществляют в пределах своей компетенцииконтроль за валютными операциями, связанными с

перемещением товаров через таможенную границу

Союза, с ввозом товаров в Российскую Федерацию и

вывозом товаров из Российской Федерации, а также за

соответствием проводимых валютных операций,

связанных с перемещением товаров через таможенную

границу Союза, с ввозом товаров в Российскую

Федерацию и вывозом товаров из Российской

Федерации, условиям лицензий и разрешений;

4) проверяют маркировку товаров при проведении

таможенного контроля в отношении товаров,

обязательная маркировка которых предусмотрена

международными договорами Российской Федерации

или законодательством Российской Федерации;

32.

5) выявляют, предупреждают, пресекаютпреступления и административные

правонарушения, отнесенные законодательством

Российской Федерации к компетенции таможенных

органов, а также иные связанные с ними преступления

и правонарушения, проводят неотложные следственные

действия и осуществляют предварительное

расследование в форме дознания по уголовным делам

об указанных преступлениях, осуществляют

производство по делам об административных

правонарушениях;

6) осуществляют в соответствии с законодательством

Российской Федерации оперативно-розыскную

деятельность в целях выявления, предупреждения,

пресечения и раскрытия преступлений,

противодействия коррупции и обеспечения

собственной безопасности;

33.

7) оказывают содействие в борьбе с коррупцией,международным терроризмом и экстремизмом,

осуществляют противодействие незаконному обороту

товаров, содержащих объекты интеллектуальной

собственности, наркотических средств, психотропных

веществ, оружия, боеприпасов, культурных ценностей

и иных предметов, перемещаемых через таможенную

границу Союза и (или) через Государственную границу

Российской Федерации;

8) осуществляют противодействие коррупции и

коррупционным проявлениям в таможенных органах и

указанных в части 1 статьи 274 настоящего

Федерального закона некоммерческих организациях и

государственных унитарных предприятиях;

9) обеспечивают в пределах своей компетенции

соблюдение прав и законных интересов лиц при

перемещении товаров через таможенную границу

Союза и создают условия для ускорения товарооборота

через таможенную границу Союза;

34.

10) совершенствуют таможенное декларирование и таможенныйконтроль, создают условия, способствующие упрощению проведения

таможенных операций в отношении товаров и транспортных средств,

перемещаемых через таможенную границу Союза, применяют

современные информационные технологии, внедряют прогрессивные

методы таможенного администрирования, в том числе на основе

общепризнанных международных стандартов в области таможенного

дела, опыта управления таможенным делом в иностранных

государствах - торговых партнерах Российской Федерации;

11) участвуют в обеспечении прослеживаемости товаров в

соответствии с актами, составляющими право Союза, и (или)

законодательством Российской Федерации;

12) обеспечивают совмещение информационных ресурсов таможенных и

налоговых органов для противодействия уклонению от уплаты

таможенных пошлин, налогов, специальных, антидемпинговых,

компенсационных пошлин;

13) внедряют технологии осуществления таможенного и иных видов

государственного контроля с использованием механизма "единого окна" и

электронного документооборота.

35.

36.

1) анализ состояния системы, контроль ееосновных параметров, количественное

определение тех факторов, которые выводят

систему из состояния равновесия, и причин

их появления;

2) определение состава мероприятий,

направленных на оптимизацию процесса

управления.

37.

38.

39.

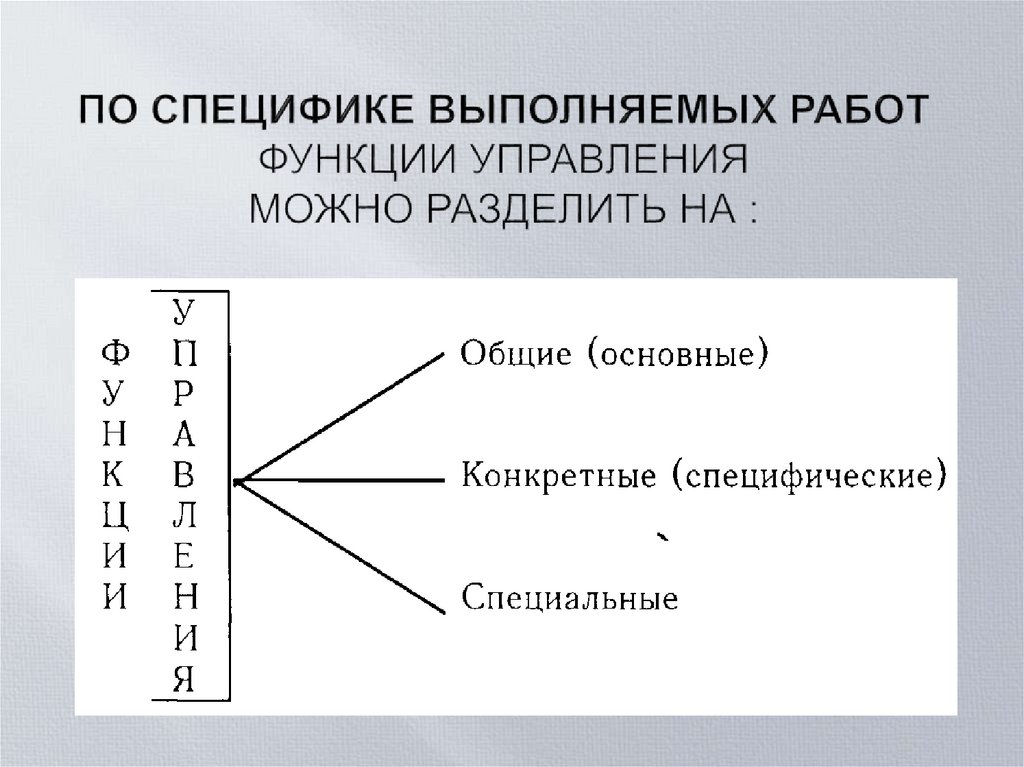

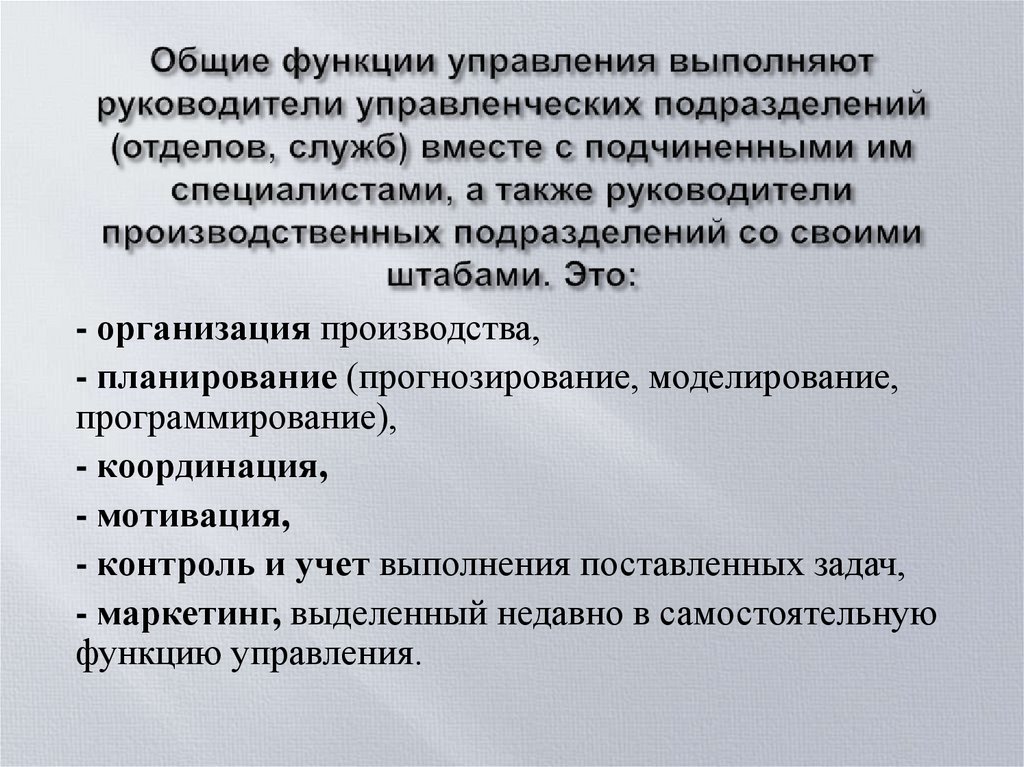

- организация производства,- планирование (прогнозирование, моделирование,

программирование),

- координация,

- мотивация,

- контроль и учет выполнения поставленных задач,

- маркетинг, выделенный недавно в самостоятельную

функцию управления.

40.

41.

42.

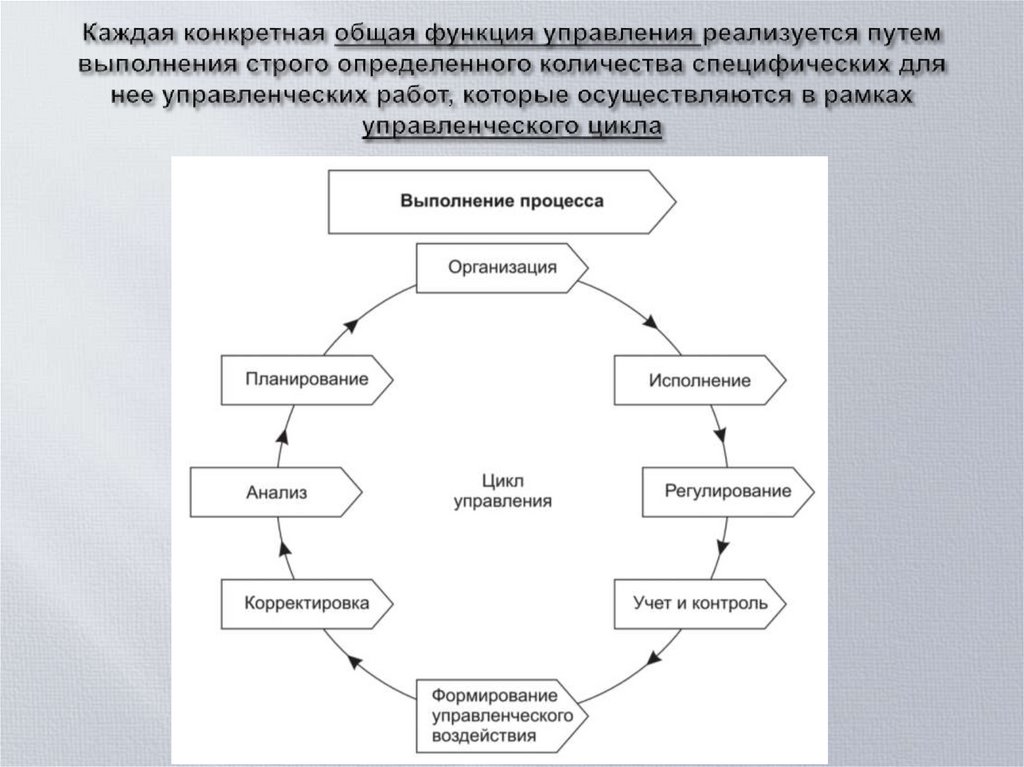

Под циклом управленияпонимается отрезок времени,

необходимый для полной

реализации всех общих

функций управления (анализа

и прогнозирования,

планирования, организации,

регулирования, учета и

контроля)

43.

Число конкретных функций управления ворганизации (на предприятии)

равно

количеству сфер (видов) производственнохозяйственной деятельности, которые

служат объектами управления

44.

45.

Подфункции конкретной функции(специальные функции) представляют

собой отдельные участки работ,

характеризующие разделение труда

внутри управленческого подразделения

46.

47.

48.

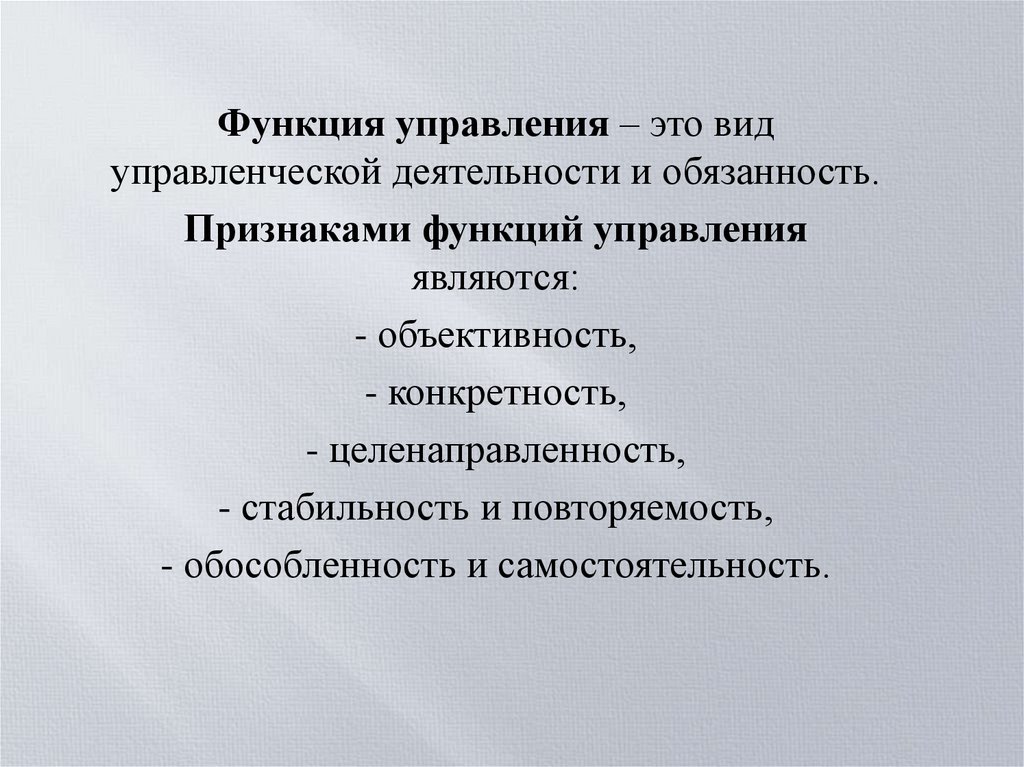

Функция управления – это видуправленческой деятельности и обязанность.

Признаками функций управления

являются:

- объективность,

- конкретность,

- целенаправленность,

- стабильность и повторяемость,

- обособленность и самостоятельность.

49.

В состав всех функций управления впрактике управления включаются

следующие виды (функции) деятельности:

- функция планирования деятельности;

- функция организации выполнения

планов;

- функция регулирования реализуемых

процессов.

В современной теории управления такие

функции объединяются в «триады» и в

«пирамиды» управления.

50.

Схематично это выглядит так:51.

Анализ элементов общих функций управленияпоказывает, что

функция планирования содержит 3 элемента,

функция организации – 5 элементов

функция регулирования – 7 элементов.

Их можно представить в виде плоской

пирамиды

.

52.

Планирование1. Анализ состояния объекта планирования

2. Прогнозирование развития объекта планирования

3. Разработка стратегических, тактических и оперативных планов

Организация

1. Разработка технологии процесса

2. Построение организационных структур для реализации технологии

3. Обеспечение объекта управления компетентными кадрами, финансовыми

ресурсами и основными средствами

4. Организация снабжения производственного процесса предметами труда (сырьем,

заготовками, материалами и информацией)

5. Разработка системы рабочего управления предстоящим процессом деятельности

Регулирование

1. Учет результатов деятельности

2. Контроль количественных и качественных характеристик результатов труда

3. Сравнение результатов с запланированными параметрами и регистрация

несоответствий

4. Выявление причин несоответствий

5. Разработка и реализация корректирующих действий

6. Разработка и реализация предупреждающих действий

7. Активизация персонала на повышение эффективности деятельности

53.

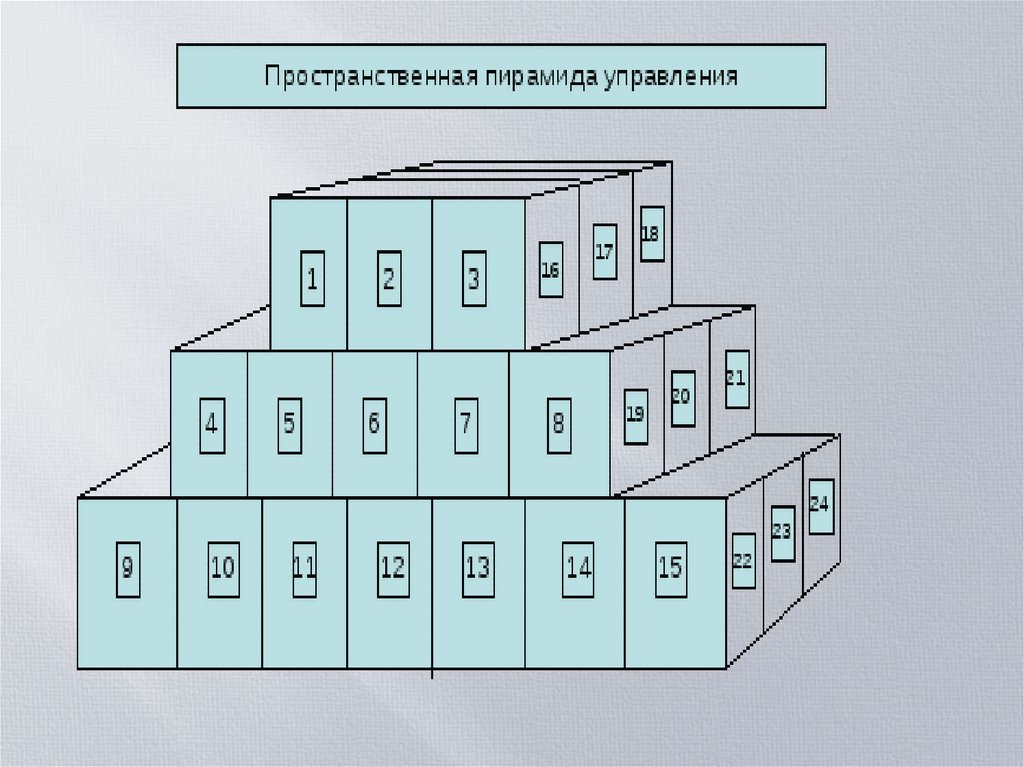

Такой прием позволяет перейти от плоскойпирамиды управления к пространственной.

В результате пространственная пирамида

управления содержит 45 ячеек, полностью

охватывающих все этапы управления любым

видом деятельности.

Каждая ячейка «пространственной

пирамиды управления» предполагает

определенный состав процедур по

реализации конкретной части функции

управления с учетом обеспечения качества

результатов деятельности.

54.

55.

Состав функций управления независит от вида деятельности

При устойчивой стабильности состава

общих функций управления

методы их реализации постоянно

претерпевают изменения,

вызванные научно-техническим

прогрессом.