law

lawSimilar presentations:

Обеспечение исполнения обязательств. Способы обеспечения исполнения обязательств. (глава 23 ГК РФ)

1.

Тема 12. Обеспечение исполненияобязательств. Способы обеспечения

исполнения обязательств.

(глава 23 ГК РФ)

2. 1 ВОПРОС

Понятиеобеспечения

исполнения

обязательства. Виды

обеспечений.

3.

Обеспечение исполнения обязательств— это использование установленных

законом или договором

обеспечительных мер имущественного

характера, стимулирующих должника к

исполнению обязательства и (или)

иным образом гарантирующих защиту

имущественного интереса кредитора в

случае неисправности должника.

4. Способы обеспечения исполнения обязательств принято разделять на две группы:

Способы обеспечения исполнения обязательствпринято разделять на две группы:

Личные способы обеспечения исполнения обязательства

подразумевают обращения притязания кредитора к

необособленному заранее имуществу конкретной

личности — должника или третьего лица. К личным

способам относятся неустойка, поручительство,

независимая гарантия.

Реальные (от слова «res») или вещные способы

предполагают возможность удовлетворения интересов

кредитора за счет заранее обособленного, определенного

имущества должника или третьих лиц. Реальными

(вещными) способами обеспечения исполнения

обязательств признаются залог, задаток, удержание.

5. Гражданский кодекс называет способами обеспечения исполнения обязательств следующие:

неустойказалог

удержание вещи

должника

поручительство

независимая гарантия

задаток

обеспечительный платеж

6. 2 ВОПРОС

Неустойка.Понятие и виды

неустойки.

7.

Неустойка — этоопределенная законом или

договором денежная сумма,

которую должник обязан

уплатить кредитору в случае

неисполнения или

ненадлежащего исполнения

обязательства (ст. 330 ГК РФ).

8.

• Неустойку называют также штрафом или пеней.• Соглашение о неустойке должно быть совершено в

письменной форме независимо от формы основного

обязательства. Несоблюдение письменной формы

влечет недействительность соглашения о неустойке.

• В юридическом быту соглашение о неустойке, как

правило, формулируется отдельным пунктом

(пунктами) основного обязательства (договора).

• Гораздо реже дополнительно к основному

обязательству (договору) оформляется отдельное

письменное соглашение об установлении договорной

неустойки.

9.

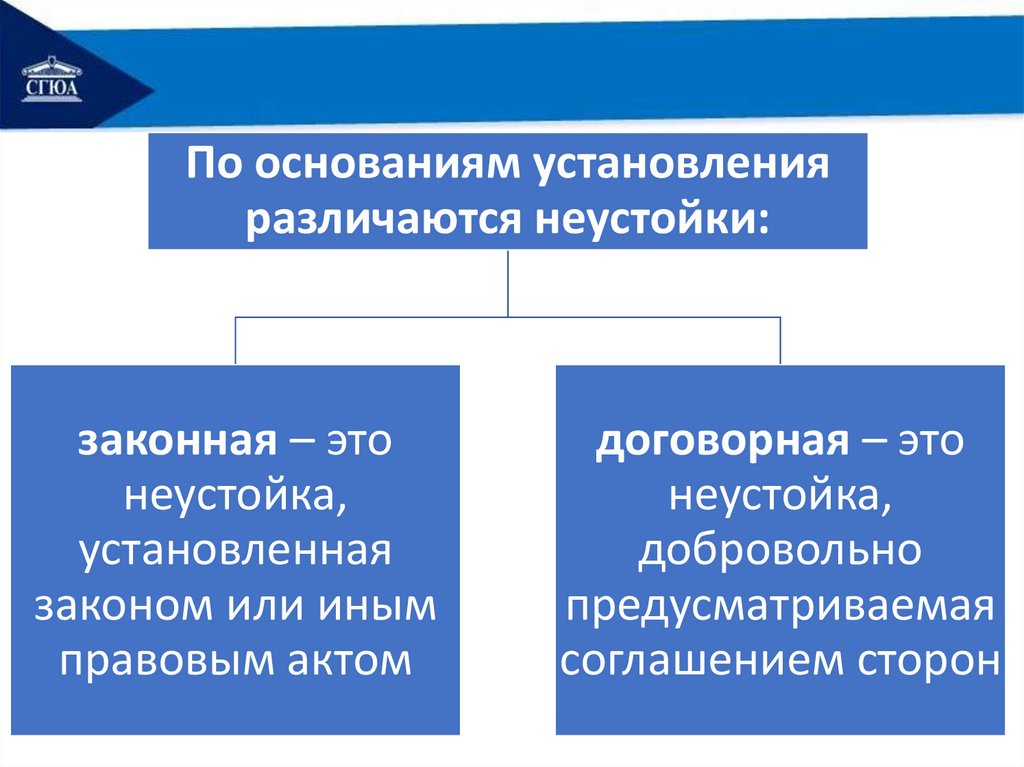

По основаниям установленияразличаются неустойки:

законная – это

неустойка,

установленная

законом или иным

правовым актом

договорная – это

неустойка,

добровольно

предусматриваемая

соглашением сторон

10.

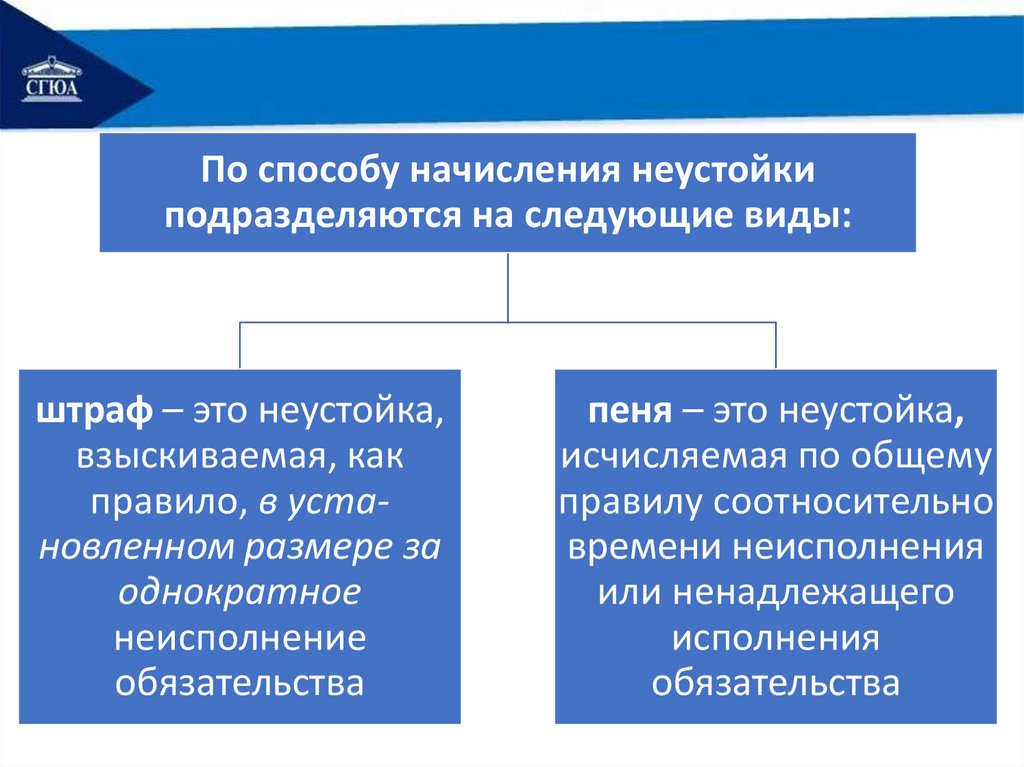

По способу начисления неустойкиподразделяются на следующие виды:

штраф – это неустойка,

взыскиваемая, как

правило, в установленном размере за

однократное

неисполнение

обязательства

пеня – это неустойка,

исчисляемая по общему

правилу соотносительно

времени неисполнения

или ненадлежащего

исполнения

обязательства

11.

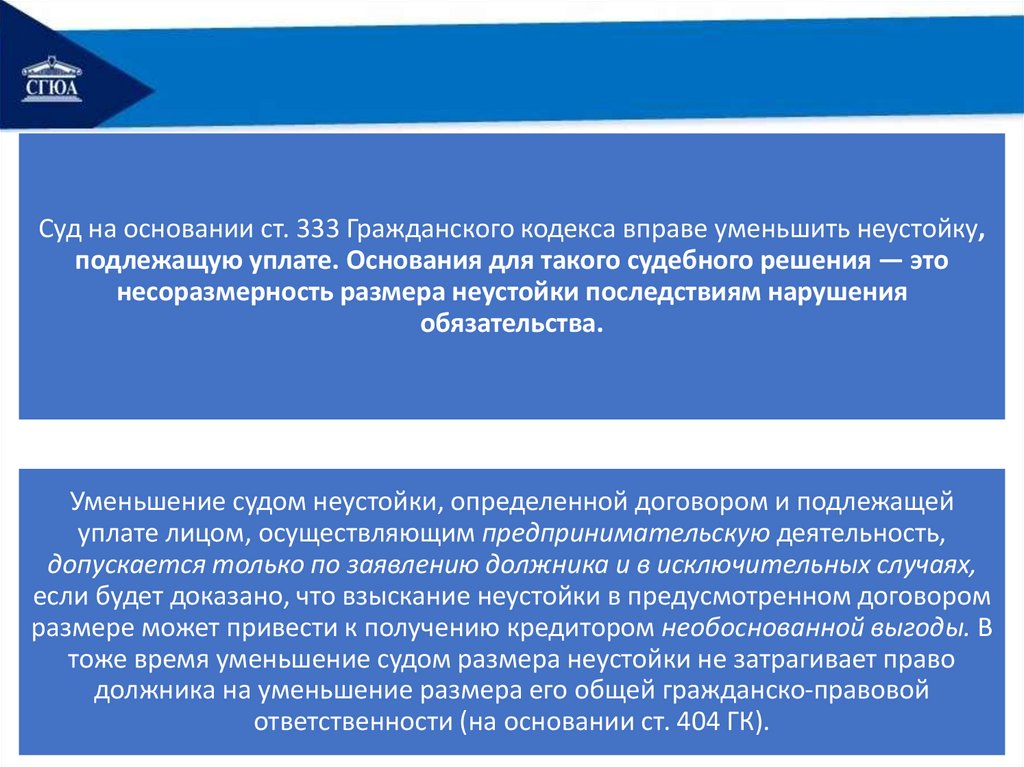

Суд на основании ст. 333 Гражданского кодекса вправе уменьшить неустойку,подлежащую уплате. Основания для такого судебного решения — это

несоразмерность размера неустойки последствиям нарушения

обязательства.

Уменьшение судом неустойки, определенной договором и подлежащей

уплате лицом, осуществляющим предпринимательскую деятельность,

допускается только по заявлению должника и в исключительных случаях,

если будет доказано, что взыскание неустойки в предусмотренном договором

размере может привести к получению кредитором необоснованной выгоды. В

тоже время уменьшение судом размера неустойки не затрагивает право

должника на уменьшение размера его общей гражданско-правовой

ответственности (на основании ст. 404 ГК).

12. 3 ВОПРОС

Залог.13.

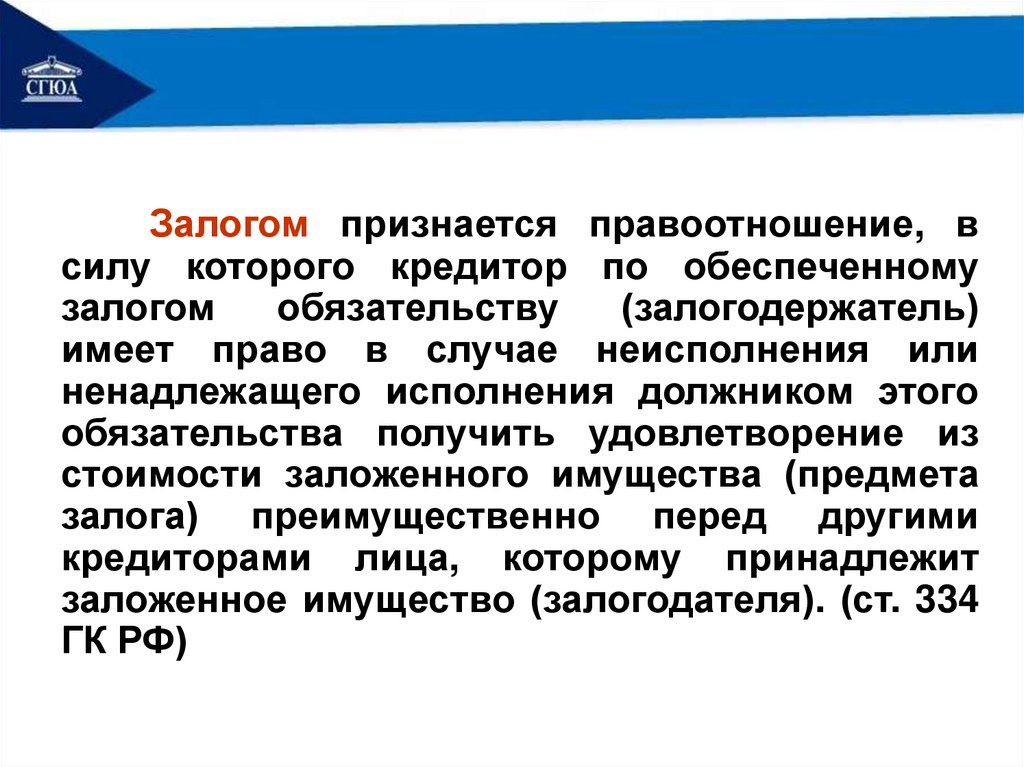

Залогом признается правоотношение, всилу которого кредитор по обеспеченному

залогом

обязательству

(залогодержатель)

имеет право в случае неисполнения или

ненадлежащего исполнения должником этого

обязательства получить удовлетворение из

стоимости заложенного имущества (предмета

залога) преимущественно перед другими

кредиторами лица, которому принадлежит

заложенное имущество (залогодателя). (ст. 334

ГК РФ)

14.

Характерные чертызалога:

Во-первых, залог

(залоговое право) —

это право на чужую

вещь (имущество).

Во-вторых,

залоговое право

следует за вещью

(право следования).

15.

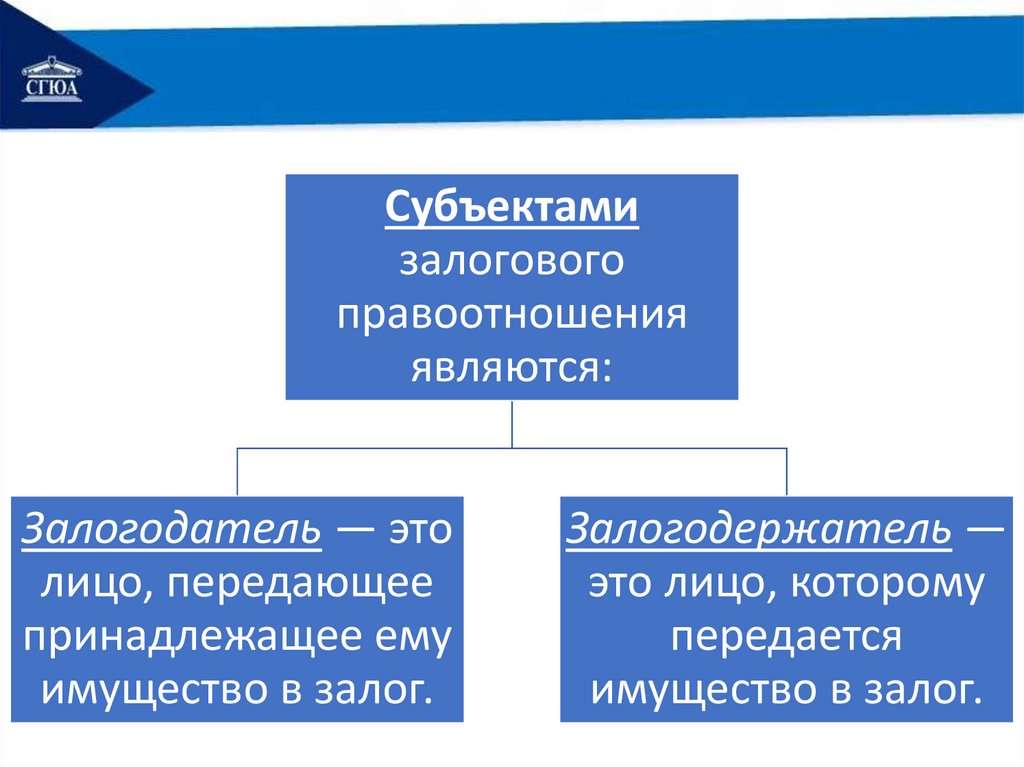

Субъектамизалогового

правоотношения

являются:

Залогодатель — это

лицо, передающее

принадлежащее ему

имущество в залог.

Залогодержатель —

это лицо, которому

передается

имущество в залог.

16.

Гражданский кодекс предусматривает, что по общемуправилу предметом залога может быть всякое

имущество, в том числе вещи и имущественные права

(требования) кроме следующего:

а) имущества, на которое не допускается обращение

взыскания;

б) требований, неразрывно связанных с личностью

кредитора, в частности, требований об алиментах, о

возмещении вреда, причиненного жизни или здоровью,

и иных прав, уступка которых другому лицу запрещена

законом.

17.

По критериям,связанным с

предметом

различают:

залог без передачи

заложенного

имущества

залогодержателю и

залог с передачей

заложенного

имущества

залогодержателю.

18.

Содержание залоговогоправоотношения

составляют права и

обязанности залогодателя

и залогодержателя.

19.

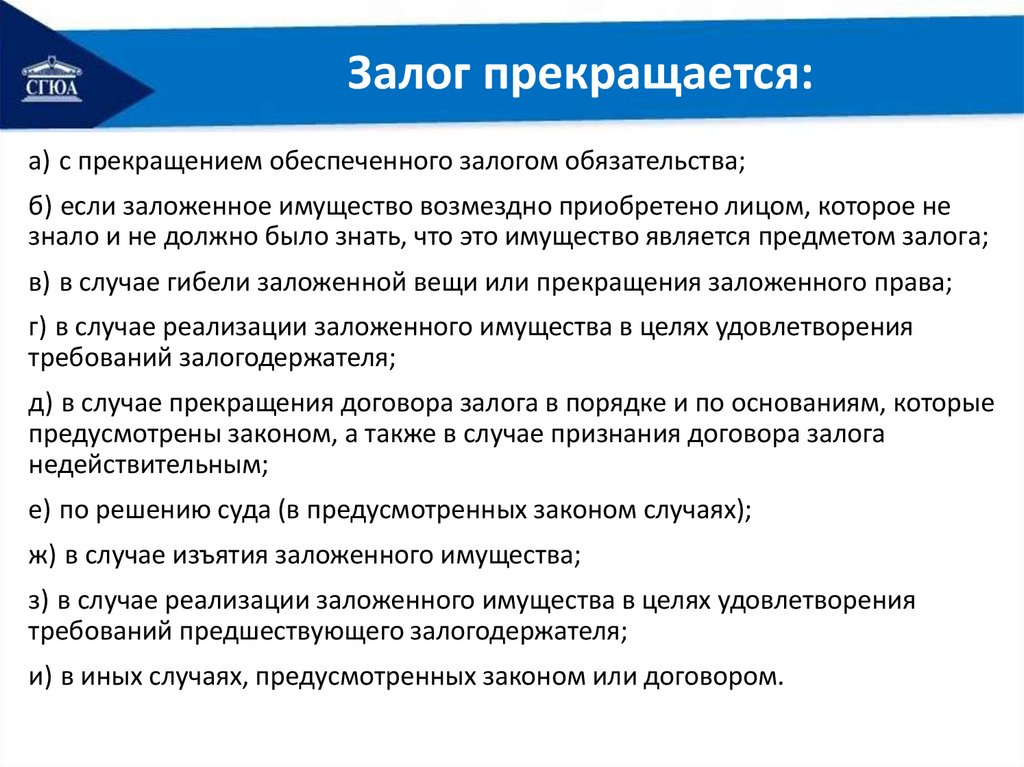

Залог прекращается:а) с прекращением обеспеченного залогом обязательства;

б) если заложенное имущество возмездно приобретено лицом, которое не

знало и не должно было знать, что это имущество является предметом залога;

в) в случае гибели заложенной вещи или прекращения заложенного права;

г) в случае реализации заложенного имущества в целях удовлетворения

требований залогодержателя;

д) в случае прекращения договора залога в порядке и по основаниям, которые

предусмотрены законом, а также в случае признания договора залога

недействительным;

е) по решению суда (в предусмотренных законом случаях);

ж) в случае изъятия заложенного имущества;

з) в случае реализации заложенного имущества в целях удовлетворения

требований предшествующего залогодержателя;

и) в иных случаях, предусмотренных законом или договором.

20.

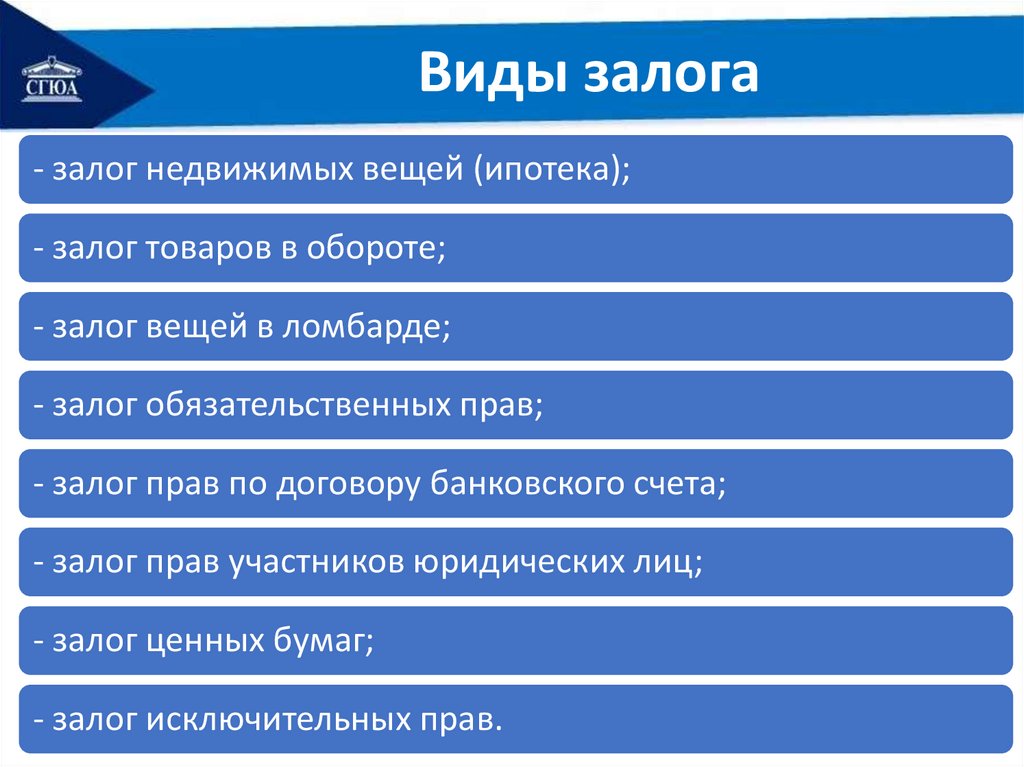

Виды залога- залог недвижимых вещей (ипотека);

- залог товаров в обороте;

- залог вещей в ломбарде;

- залог обязательственных прав;

- залог прав по договору банковского счета;

- залог прав участников юридических лиц;

- залог ценных бумаг;

- залог исключительных прав.

21.

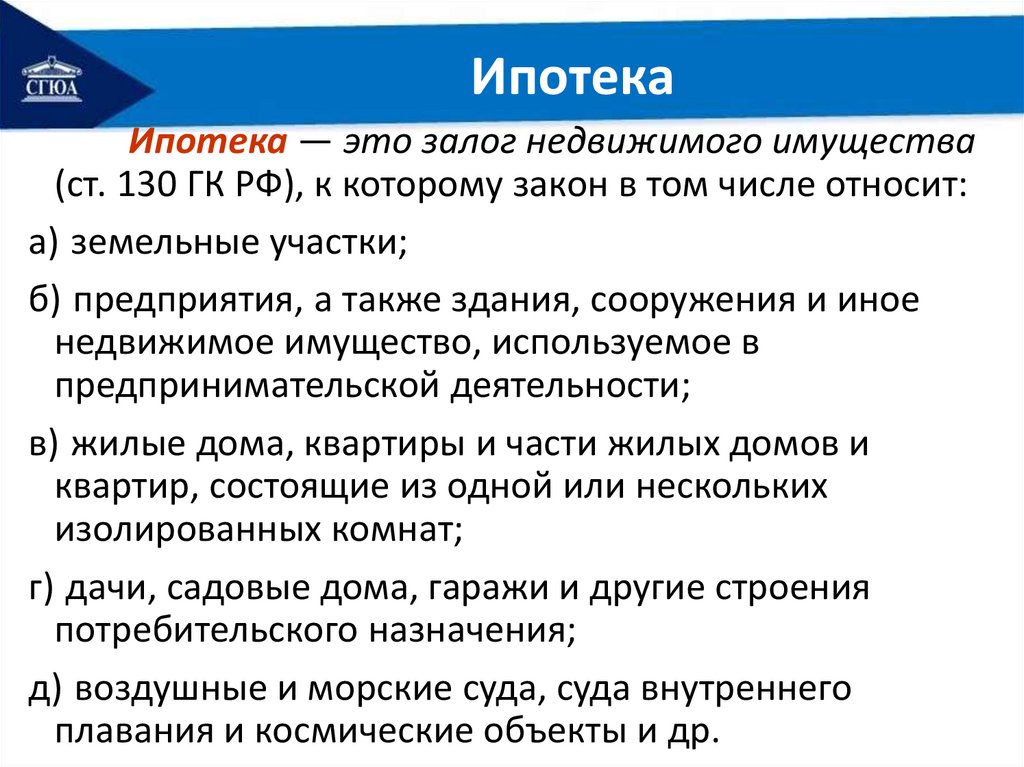

ИпотекаИпотека — это залог недвижимого имущества

(ст. 130 ГК РФ), к которому закон в том числе относит:

а) земельные участки;

б) предприятия, а также здания, сооружения и иное

недвижимое имущество, используемое в

предпринимательской деятельности;

в) жилые дома, квартиры и части жилых домов и

квартир, состоящие из одной или нескольких

изолированных комнат;

г) дачи, садовые дома, гаражи и другие строения

потребительского назначения;

д) воздушные и морские суда, суда внутреннего

плавания и космические объекты и др.

22.

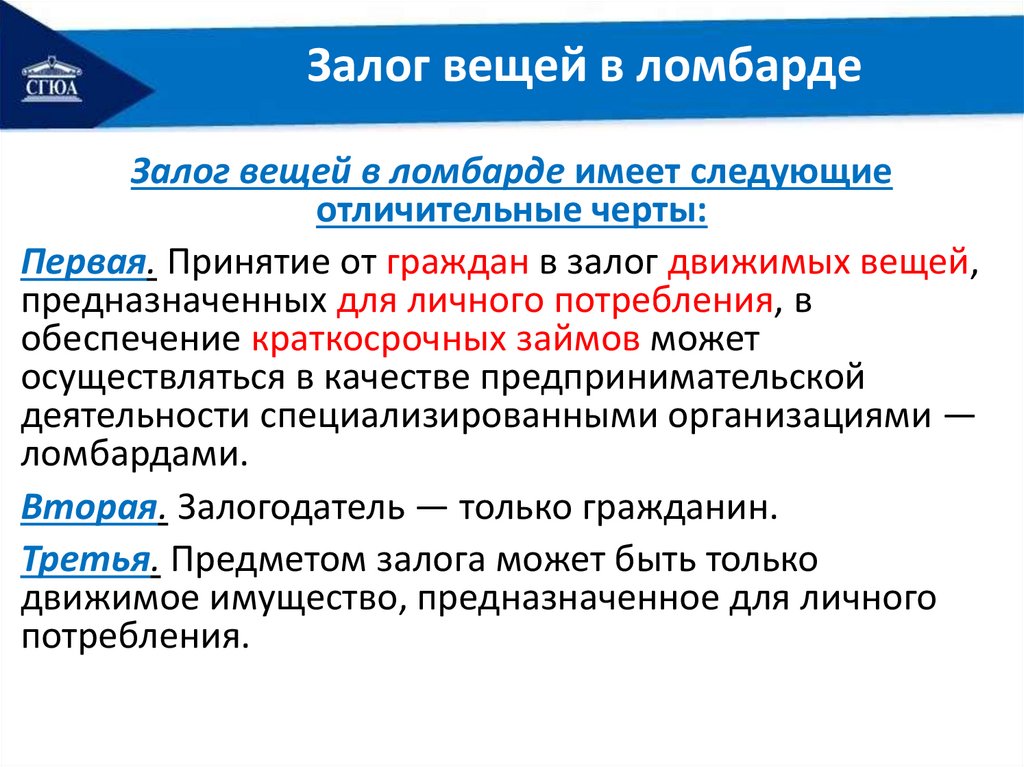

Залог вещей в ломбардеЗалог вещей в ломбарде имеет следующие

отличительные черты:

Первая. Принятие от граждан в залог движимых вещей,

предназначенных для личного потребления, в

обеспечение краткосрочных займов может

осуществляться в качестве предпринимательской

деятельности специализированными организациями —

ломбардами.

Вторая. Залогодатель — только гражданин.

Третья. Предметом залога может быть только

движимое имущество, предназначенное для личного

потребления.

23.

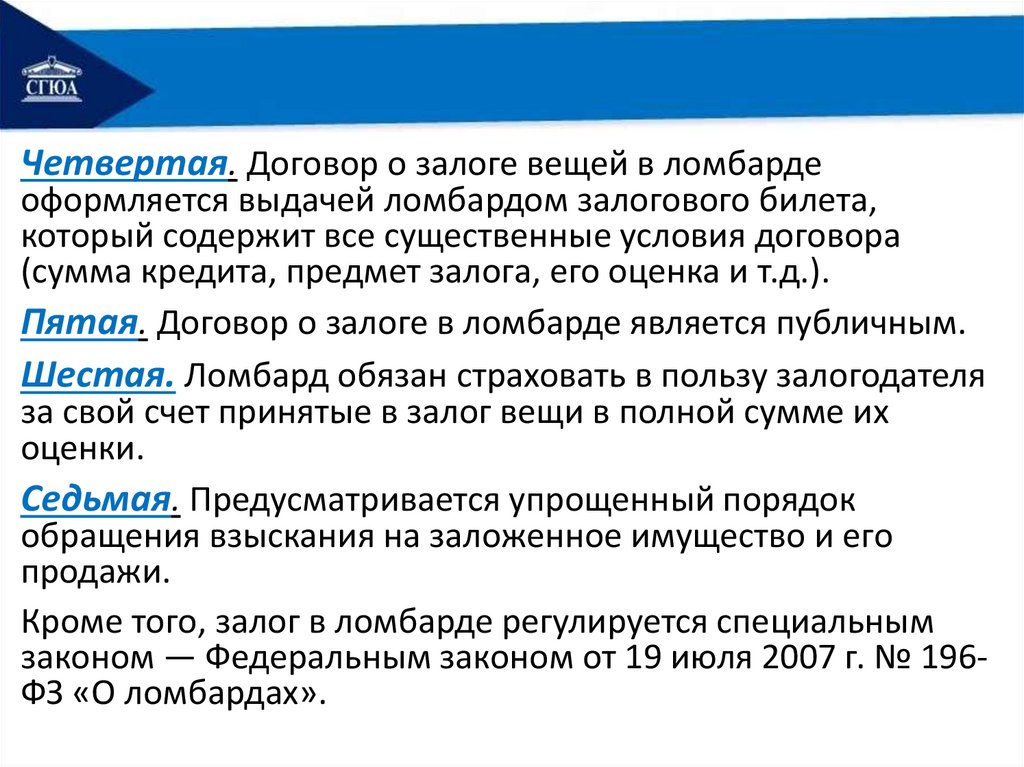

Четвертая. Договор о залоге вещей в ломбардеоформляется выдачей ломбардом залогового билета,

который содержит все существенные условия договора

(сумма кредита, предмет залога, его оценка и т.д.).

Пятая. Договор о залоге в ломбарде является публичным.

Шестая. Ломбард обязан страховать в пользу залогодателя

за свой счет принятые в залог вещи в полной сумме их

оценки.

Седьмая. Предусматривается упрощенный порядок

обращения взыскания на заложенное имущество и его

продажи.

Кроме того, залог в ломбарде регулируется специальным

законом — Федеральным законом от 19 июля 2007 г. № 196ФЗ «О ломбардах».

24. 4 ВОПРОС

Удержание вещи.25.

Суть удержания вещи должника заключаетсяв следующем: кредитор, у которого находится

вещь, подлежащая передаче должнику либо

лицу, указанному должником, вправе в случае

неисполнения должником в срок обязательства

по оплате этой вещи или возмещению

кредитору связанных с нею издержек и других

убытков удерживать ее до тех пор, пока

соответствующее обязательство не будет

исполнено.

26.

Удержание вещи должника можетпредусматриваться:

законом

(законное

удержание)

вытекать из

договора

(договорное

удержание).

27.

Основанием удержания вещидолжника по общему правилу является

неисполнение последним

обязательств:

по оплате вещи,

по возмещению

издержек на нее и

других убытков.

28. 5 ВОПРОС

Поручительство.29. 5.

Поручительство, как способобеспечения исполнения обязательства — это гражданско-правовой

договор, в соответствии с которым поручитель обязуется перед кредитором

другого лица (должника) отвечать за

исполнение последним его

обязательства полностью или в части.

30.

В поручительстве (как и в независимой гарантии) вобязательном порядке присутствует лицо, которое не

участвует в основном обязательстве.

Интересы кредитора в этом случае могут быть удовлетворены

не только имуществом должника, но и имуществом третьего

лица (поручителем).

Причем лица не абстрактного, а по существу выбранного

кредитором.

31.

Поручительство можетраспространяться:

во-первых, как

обеспечение денежных,

так и неденежных обязательств;

во-вторых, как в

отношении

существующих

обязательств, так и

обязательств, которые

возникнут в будущем.

32.

Субъектамипоручительства

(сторонами договора

поручительства):

кредитор по

основному

обеспечиваемому

обязательству;

поручитель.

33. 6 ВОПРОС

Независимаягарантия.

34. 6.

Независимая гарантия — это письменноеобязательство гаранта, принятое на себя

по просьбе другого лица (принципала),

уплатить указанному им третьему лицу

(бенефициару) определенную денежную

сумму в соответствии с условиями данного

гарантом обязательства независимо от

действительности обеспечиваемого такой

гарантией обязательства.

35.

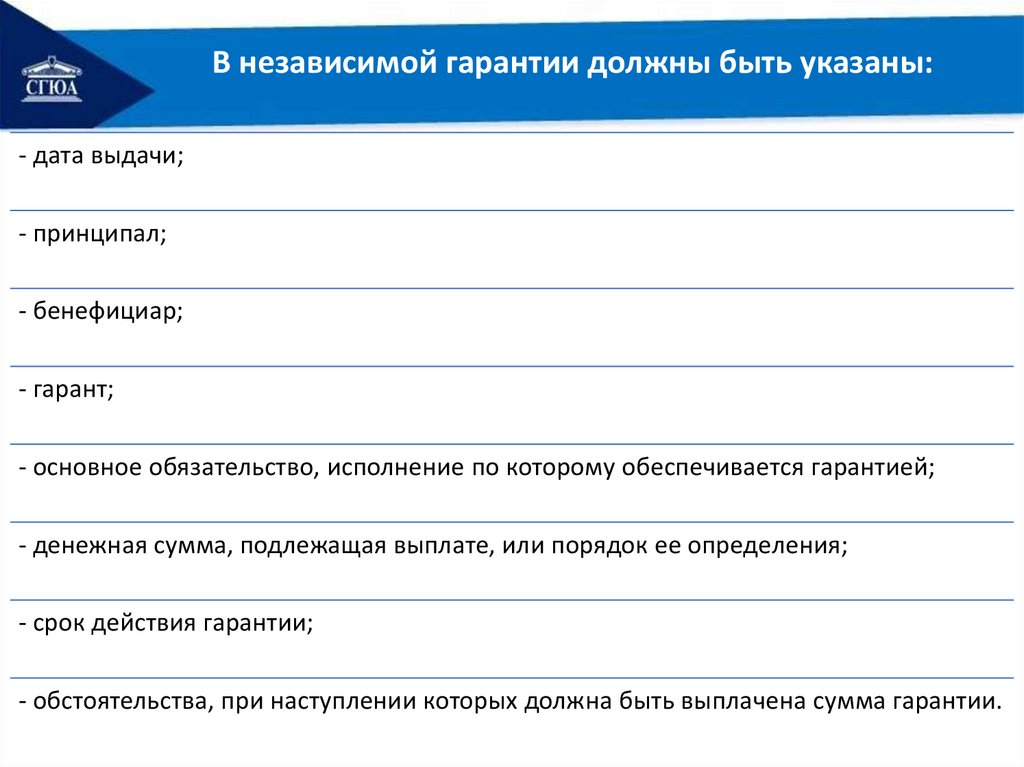

В независимой гарантии должны быть указаны:- дата выдачи;

- принципал;

- бенефициар;

- гарант;

- основное обязательство, исполнение по которому обеспечивается гарантией;

- денежная сумма, подлежащая выплате, или порядок ее определения;

- срок действия гарантии;

- обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

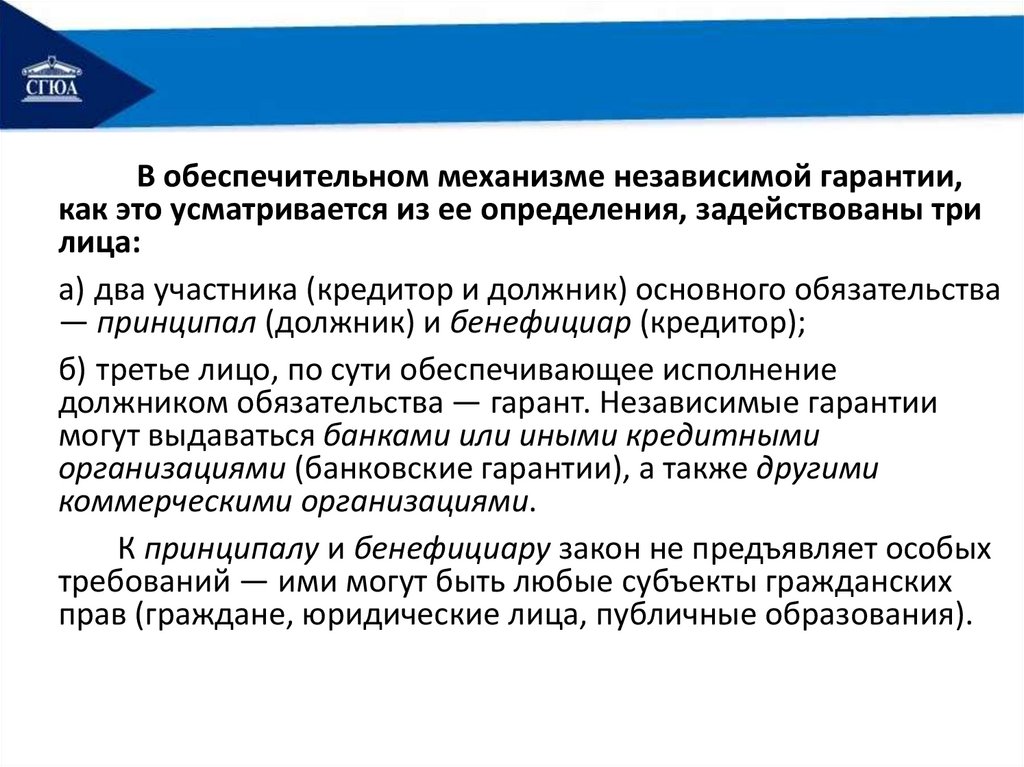

36.

В обеспечительном механизме независимой гарантии,как это усматривается из ее определения, задействованы три

лица:

а) два участника (кредитор и должник) основного обязательства

— принципал (должник) и бенефициар (кредитор);

б) третье лицо, по сути обеспечивающее исполнение

должником обязательства — гарант. Независимые гарантии

могут выдаваться банками или иными кредитными

организациями (банковские гарантии), а также другими

коммерческими организациями.

К принципалу и бенефициару закон не предъявляет особых

требований — ими могут быть любые субъекты гражданских

прав (граждане, юридические лица, публичные образования).

37. 7 ВОПРОС

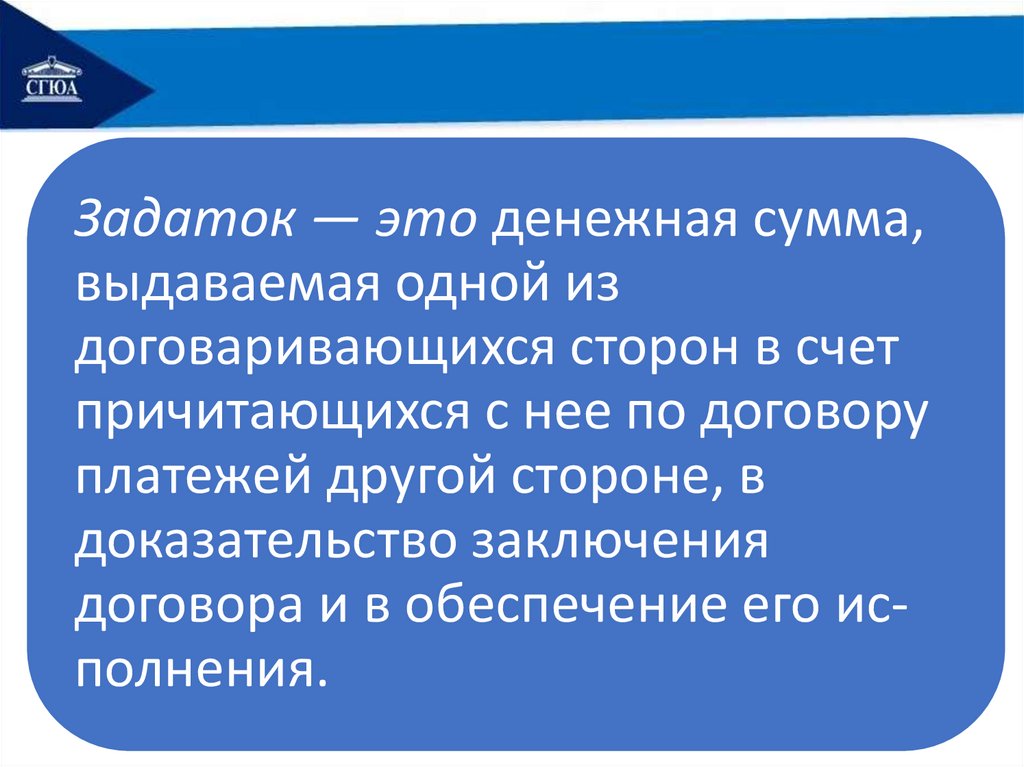

Задаток.38.

Задаток — это денежная сумма,выдаваемая одной из

договаривающихся сторон в счет

причитающихся с нее по договору

платежей другой стороне, в

доказательство заключения

договора и в обеспечение его исполнения.

39.

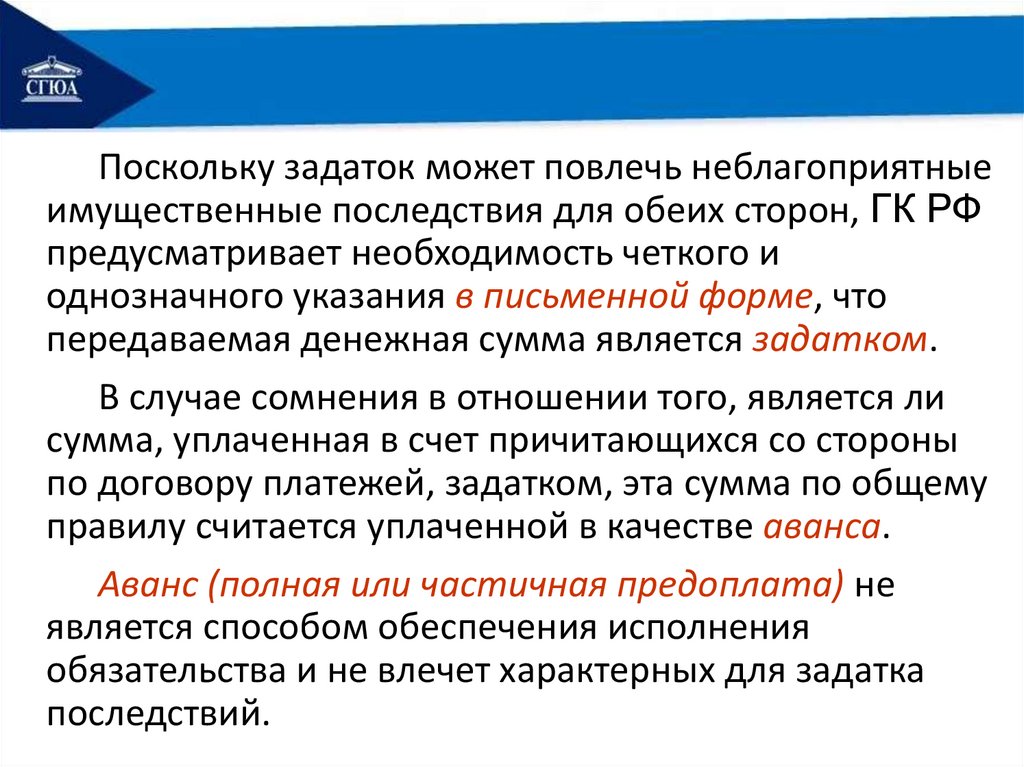

Поскольку задаток может повлечь неблагоприятныеимущественные последствия для обеих сторон, ГК РФ

предусматривает необходимость четкого и

однозначного указания в письменной форме, что

передаваемая денежная сумма является задатком.

В случае сомнения в отношении того, является ли

сумма, уплаченная в счет причитающихся со стороны

по договору платежей, задатком, эта сумма по общему

правилу считается уплаченной в качестве аванса.

Аванс (полная или частичная предоплата) не

является способом обеспечения исполнения

обязательства и не влечет характерных для задатка

последствий.

40.

Субъектами отношений, связанных с передачей задатка(задаткодатель и задаткополучатель) являются стороны

обеспечиваемого обязательства. Законодательство не

предъявляет к ним каких-либо дополнительных требований: ими

могут быть любые субъекты гражданского права.

Предметом задатка может выступать исключительно денежная

сумма. Вещи или иное имущество не может быть предметом

задатка.

Соглашение о задатке независимо от суммы должно быть

совершено в письменной форме.

41.

Обеспечительный механизм задатка заключается в следующем:а)

при

неисполнении договора

стороной, давшей

задаток: задаток

остается у другой

стороны,

б)

при

неисполнении договора

стороной, получившей

задаток: эта сторона

обязана уплатить

другой стороне

двойную сумму

задатка.

42. 8 ВОПРОС

Обеспечительныйплатеж.

43.

Рассматриваемым способом обеспечиваетсяденежное обязательство путем внесения одной

из сторон в пользу другой стороны определенной

денежной суммы (обеспечительный платеж).

При наступлении обстоятельств,

предусмотренных договором, сумма

обеспечительного платежа засчитывается в счет

исполнения соответствующего обязательства.

44.

По общему правилу при отсутствии (ненаступлении)указанных в договоре об обеспечительном платеже

обстоятельств, сумма обеспечительного платежа

подлежит возврату.

На обеспечительный платеж нормы о процентах по

денежному обязательству (ст. 381.1. ГК) не

распространяются, если иное не предусмотрено

договором.