finance

financeSimilar presentations:

")

Международное налогообложение-2

1.

ПРЕЗИДЕНТ РЕСПУБЛИКИ УЗБЕКИСТАНОБРАЗОВАНИЕ, НАУКА И ИННОВАЦИЯЛАР

Министерство

ТАШКЕНТСКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

“Международное налогообложение-2”

лекции хобби

4-тема: налоговая система Российской Федерации

Докладчик: "Налоги и налогообложение", доцент

кафедры экономических наук, доктор философских наук

(Доктор философии) Бабаев А. Байрамович

14.4.25

1

2.

РОССИЙСКАЯ ФЕДЕРАЦИЯНАЛОГОВАЯ СИСТЕМА

14.4.25

2

3.

1.Ш. М. Мирзиеев. Критический анализ строгий порядок-дисциплина и личная ответственность - должны

быть ежедневным правилом каждого бизнес-лидера. Ташкент: Узбекистан, 2017 г.104 г. до н.э.

2.

Шамсутдинов Ф. ш. Шамсутдинов. Налоговая система иностранного государства. (учебное пособие) – Т.:

"Финансы и экономика", 2010. - 540 страниц.

3.

Ваксобов А., Шокирова, проф. А. Джураев налоги и налогообложение. – Т.: На Востоке. 2009. - 448 б.

4.

Азизов М. О. "Налоговая система иностранного государства" (учебное пособие) - Т.: ассоциация писателей

Узбекистана, 2005.- Стр. 150.

5.

https://www.ird.gov.hk/eng/welcome.htm

6.

www.review.uz .

7.

www.налог.uz

8.

www.mf.uz

www.worldwide-tax.com/

1.

www.gov.uz

2.

http://ibt.uz/uz/country/a-sh/

3.

www.economics.ru

4.

www.lex.uz

5.

www.webofscience.com - научные статьи на международной платформе

14.4.25

3

4.

МЕЖДУ ПРАВИТЕЛЬСТВОМ РЕСПУБЛИКИ УЗБЕКИСТАН ИПРАВИТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ

СОГЛАШЕНИЕ

ПРИМЕНЯЕТСЯ К НАЛОГУ НА ПРИБЫЛЬ И ИМУЩЕСТВО,

КОТОРЫЙ НЕ ОБЛАГАЕТСЯ В ИККИЕКЛАМЕ

1994, 2 марта, Москва

Соглашение между правительством Республики

Узбекистан и правительством Российской

Федерации

Дата вступления в силу

27.07.1995

5.

1. Сущность налоговой системы и ее виды6.

Налоговая система РоссийскойФедерации - это в России, Юридическая

информация

все

налоги

и

сборы,

взимаемые

с

данного

лица

и

налогоплательщиков, а также краткое

изложение налогового законодательства.

Плательщиком

налога

являются

юридические лица, налоговые агенты

и

физические

лица,

то

есть

налогоплательщик.

Министерство

финансов

формирует

основные

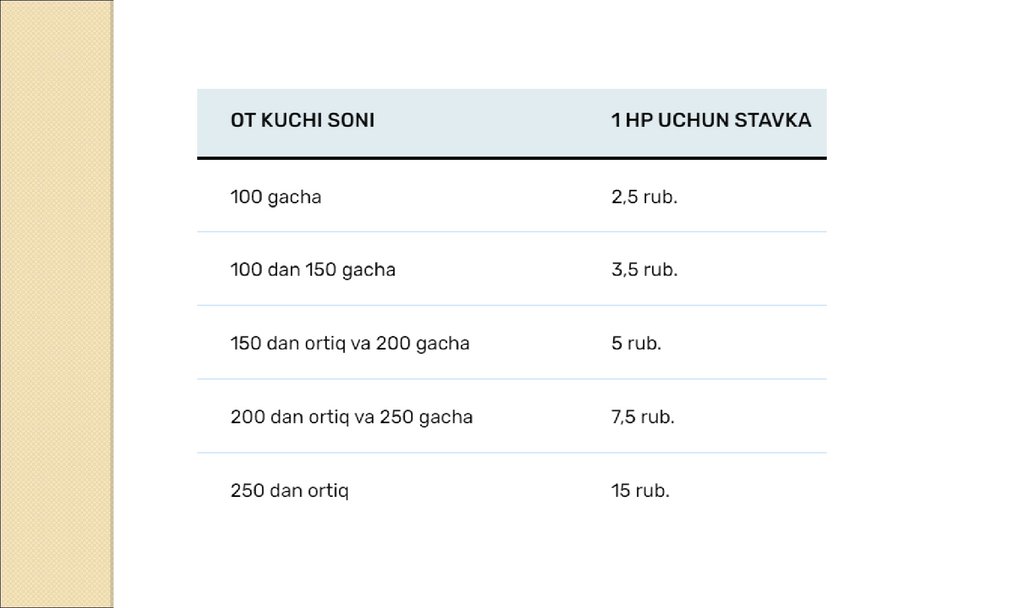

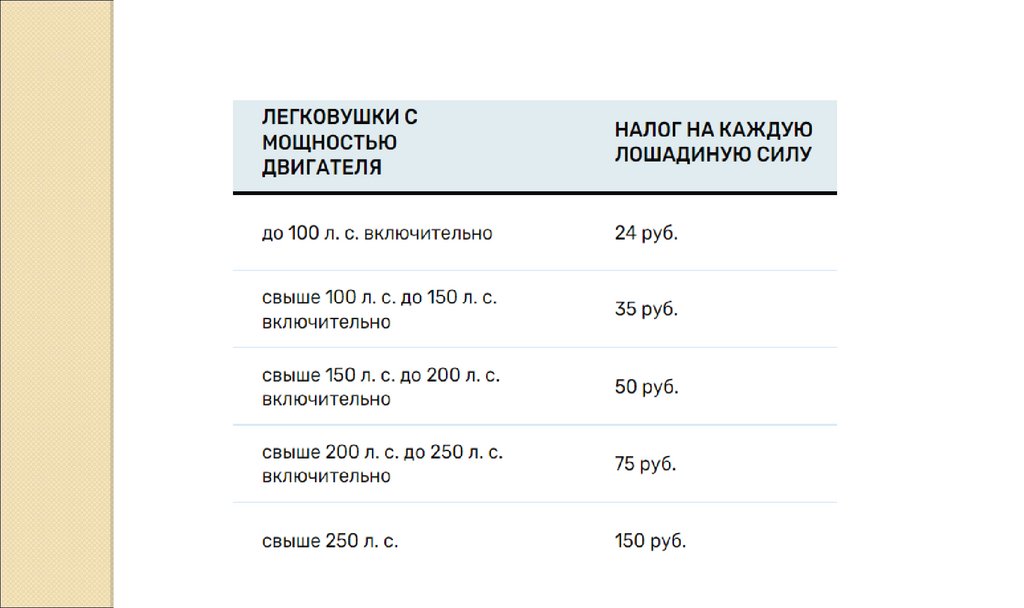

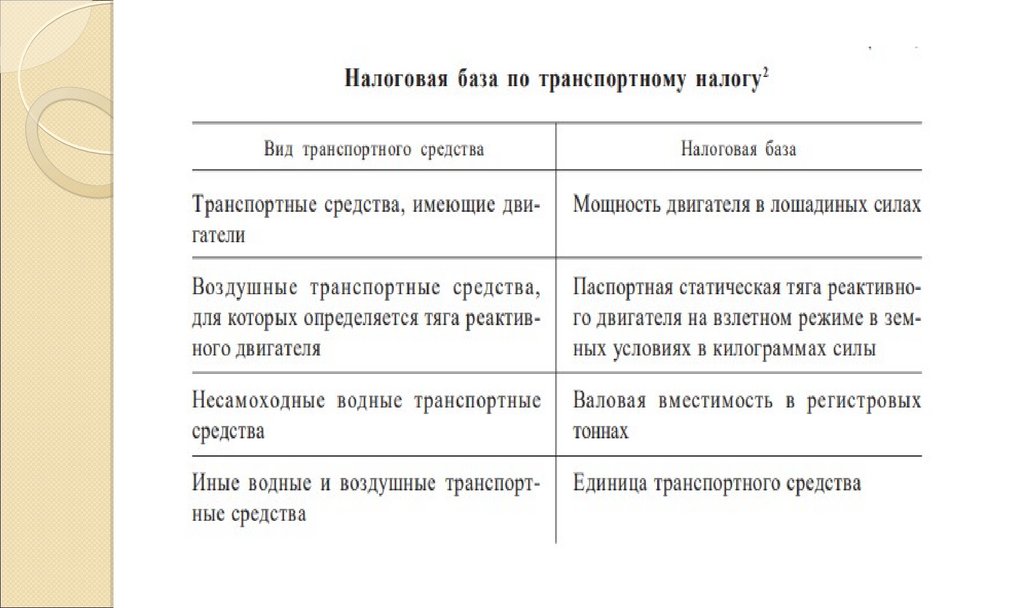

направления налоговой политики и

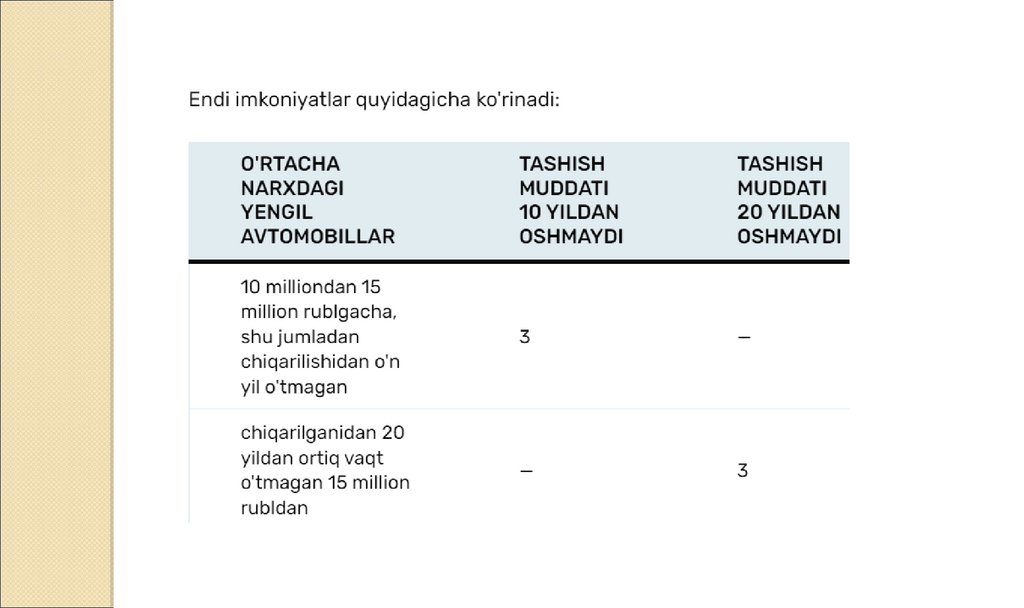

составляет

прогнозы

налоговых

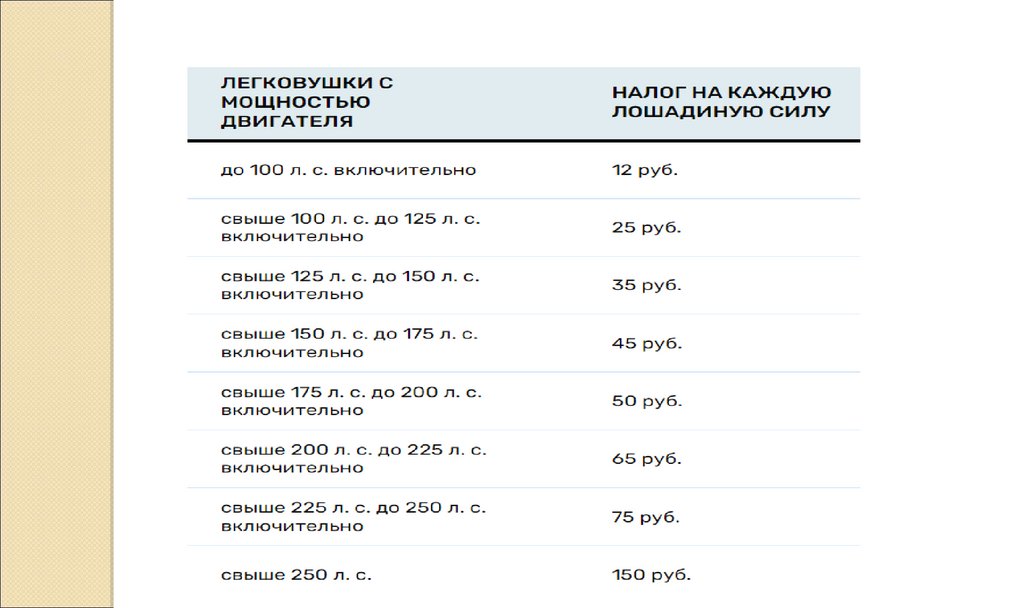

поступлений. Федеральная налоговая

служба, которая отчитывается перед

министерством

финансов

о

постановке налогоплательщика на

учет,

соблюдении

налогового

законодательства

eвстроенный

контроль за США, расчет налогов и

внесение налога в бюджетный отчет,

что сделало их целесообразными для

предложения

исполнительному

органу.

7.

Следитза

соблюдением

законодательства

Российской Федерации о налогах и сборах и несет

ответственность за контроль. Также, уместно

правильное исчисление налогов и сборов в

бюджет, и их внесение в момент полноты, а также

других обязательных платежей, предусмотренных

законодательством Российской Федерации, в

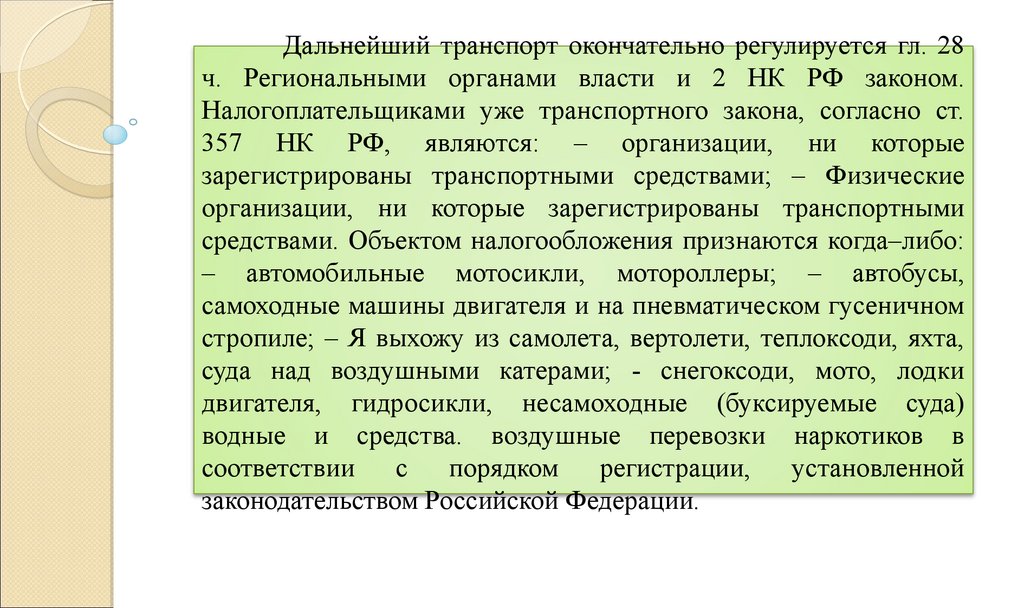

случаях уплаты которых начисление, полнота и

своевременность

дополняют

контроль.

включается в соответствующие бюджеты.

8.

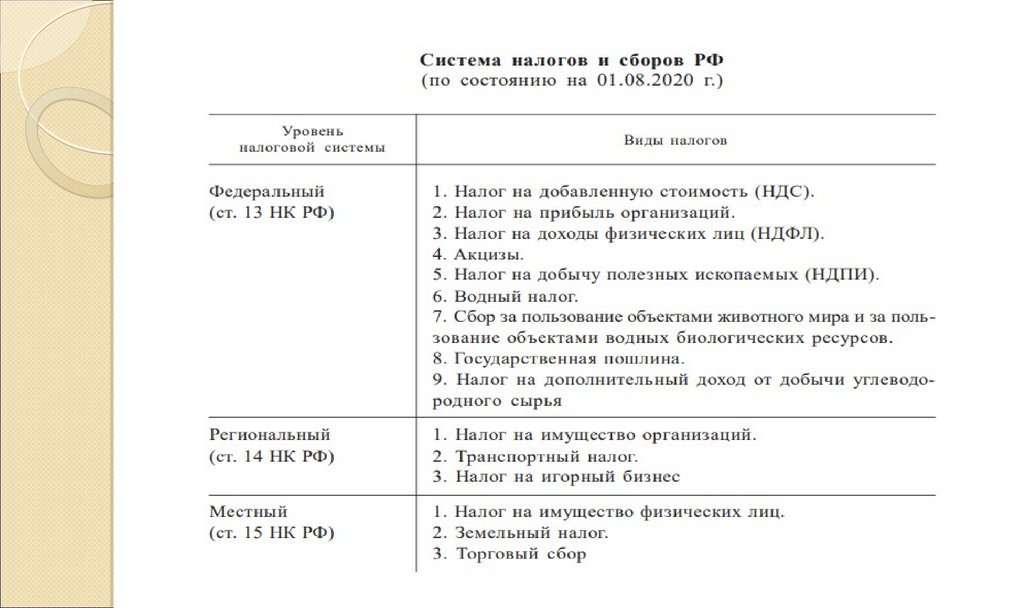

Налоговый кодекс Российской Федерации устанавливает федеральные,региональные и местные налоги, которые включают в себя трехуровневую

налоговую систему. Кроме того, специальный налоговый режим определяется

налоговым кодексом.

Федеральные налоги:

qo'налог на добавленную стоимость shib;

налог на доходы физических лиц;

освобождаемый от уплаты подоходного налога с

юридических лиц;

использование объектов животного мира и водных

ресурсов и использование средств для проведения

брифингаo'из любви;

налог на воду;

налог на добычу полезных ископаемых;

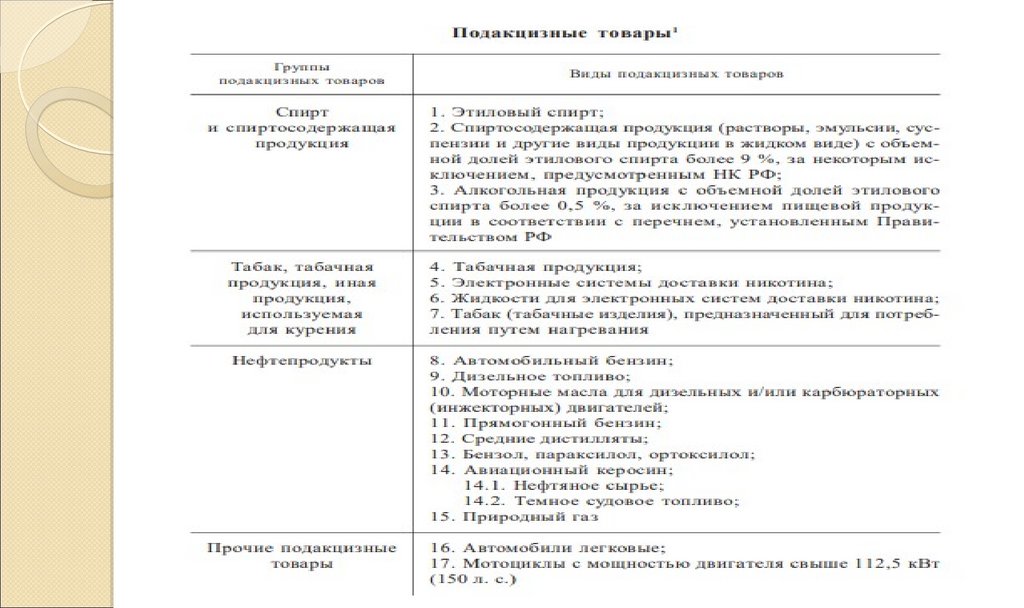

государственный налог и акцизный сбор.

9.

Региональные налоги:транспортный налог;

для налога на азартные

игры;

Облагать налогом имущество

организации.

10.

Местные налоги:земельный налог;

налог на имущество физических лиц (отражен в налоговом

кодексе

Российской

Федерации

eединый

налог

ттирилмаган).

Также обратите внимание, что налог с продаж и единый

социальный налог предусмотрены налоговым кодексом

Российской Федерации eпостроен в США, но Они начинают

практиковать с конца 2012 года emas.

Специальный налоговый режим означает следующее:

деревня xo'система налогообложения производства jalik his

hearers (отдельная деревня xo'джалик из СолиГ'я);

упрощенная система налогообложения;

от налога на прибыль по отдельным видам деятельности,

который осуществляется в форме единой системы

налогообложения;

распределение продукта для реализации соглашения о

11.

В настоящее время не только государственнаяналоговая eплатить, но и позволяющее определенным

образом стоять перед обществом для решения

социальных проблем бюджета страны в форме. В условиях

рыночных отношений и налоговой системы eявляясь

одним

из

важных

экономических

регуляторов,

государственное регулирование экономики является

основой финансово-кредитного механизма.

Существует два типа налоговой системы:

План а и глобальный.

Все доходы, полученные налогоплательщиком,

планируются в компонентах налоговой системы - таблица

должна быть. Каждая из этих частей облагается налогом

определенным образом. Разные ставки для разных таблиц

и другие налоговые льготы eэлементлари может быть

определен.

12.

В налоговой системе мира подоходным налогомоблагаются в равной степени все физические и

юридические лица. Это упростит налоговую систему,

облегчит расчет финансовых результатов и планирование

для предпринимателей. Глобальная налоговая система, как

правило, используется в западных странах. Структура

российского уровня налоговой системы является базовой,

поскольку для нее характерно наличие множественного

федеративного устройства государства eha. Вам нужны

государственные средства для реализации социальноэкономических задач. Федеральные, региональные и

местные налоги, которые взимаются в соответствующий

бюджет и определены в законодательстве, сборы и другие

платежи определяют общую суть концепсиянинга.

13.

Кроме того, различные структуры и типы налоговых систем вовсем мире eга, поэтому для них могут быть разными критерии

классификации:

1. Определенное состояние в зависимости от степени экономической

активности, на которое ложится все налоговое бремя: - фискальный

аспект налоговой системы. Либеральный характер. Такая система с

учетом платежей включает налоги и сборы на оплату социальной

политики. К такой налоговой системе относятся США, Япония, Португалия,

Австралия, а также большинство стран Южной Америки, к ВВП которых

относится (30%); - с точки зрения фискальной мо"особенность

прохождения Дрейка на юг eк налоговой системе.Предполагается, что при

такой системе общая налоговая нагрузка налогоплательщика не превысит

40 процентов валового внутреннего продукта страны. В таких странах, как

Россия, канада, Греция, швейцария, Испания, Германия, Великобритания

и других состоит из; - фискальных налоговых систем, которые с точки

зрения налогообложения носят строгий характер. Валовой внутренний

продукт такой системы внутри страны и за рубежом elda явно ссылается

на процесс перераспределения, но следует отметить, что налоговая

нагрузка также не должна превышать 40%. Таким же образом налоговая

система eотправить в ряд странтсия, бельгия, Дания, Нидерланды,

Швеция и другие.

14.

2. Основная система часто включает в себя не прямойцелевой налог, а косвенные характеристики eсуществуют налоги.

Если

eналоговая

доля

в

таблице,

мы

рассматриваем

классификацию налоговой системы, которая может быть

следующей: – преобладающая налоговая система с прямыми

налогами. Такая налоговая система в eобложите налогом все

налоговые поступления сети, доля которых составит менее

35%.Точно так же налоговая система Австралии, Великобритании,

США, Канады, России и других стран принадлежит другим - это в

налоговой системе eсредние налоги, размещенные по сетке eга, то

есть справедливое распределение налогового бремени косвенных

налогов, и так будет складываться целое. все налоговые

поступления страны не должны превышать 50%. Таким же образом

налоговая система eha италия среди стран, срютсiya, Германия и

другие включают; – систему косвенного налогообложения, в

которой доминируют налоги. Ведущее положение косвенных

налогов ekorn получает все налоговые поступления в стране и

более 50% от суммы сокрытия eналоговая система tadi eвключены

данные о га в таких странах, как Индия, Пакистан и Бразилия.

15.

3. Кроме того, полномочия налоговой системы и the taxsystem, которые доступны в зависимости от уровня власти согласно

markazlashuv, могут быть следующими:

- налоговая система в рамках централизованных полномочий.

В такой системе весь центр управления сосредоточен в федеральном

правительстве, объединенные они все покрывают налоговыми

поступлениями, составляющими более 65% бюджета. В такие страны,

как Россия, Австрия, Франция и другие входят; - средний уровень

налоговых полномочий между уровнями государственной власти в

централизованной системе, то есть налоговыми органами обладают

все полномочия государственного регулирования. Такая налоговая

система обеспечивает 65 процентов всех налоговых поступлений в

консолидацияланган с федеральными властями.

К таким странам относятся налоговая система Индии,

Австралии, Германии и других стран; - централизованные

полномочия, к которым относится налоговая система, то есть нижние

уровни управления гораздо больше, чем все высшие полномочия.

Все консолидацияланган федеральный уровень государственных

налоговых поступлений составляет 55% от доходов. В такие страны,

где действует налоговая система, входят Канада, Дания и

Соединенные Штаты.

15

16.

4. В зависимости от степениэкономического

неравенства

доходов после налогообложения: –

прогрессивный, если после уплаты

налогов

с

доходов

налогоплательщика срочные ставки

экономического

неравенства

уменьшаются (почти все развитые и

развивающиеся

страны);

регрессивный, если срочные ставки

после уплаты налога с доходов

налогоплательщика

уменьшают

серьезность

экономического

неравенства (неизвестный пример

построения

такой

налоговой

системы); - нейтральный, выплаты

после уплаты налогов с доходов

налогоплательщика, если срочные

ставки экономического неравенства

останутся

неизменными,

за

исключением случаев (Россия).

Мир

Российской

Федерации при построении и

функционировании

налоговой

системы

при

создании

и

поддержании налоговой системы

учитывается

накопленный

значительный опыт. В настоящее

время в структуре и составе

налоговой

системы

России,

помимо

экономических

и

социально-политических

аспектов, имеется слишком много

пробелов.

Совершенствование

действующего

налогового

законодательства указывает на

необходимость их устранения.

16

17.

2. Налоговая системаРоссийской Федерации

18.

Следующие элементы концепции налоговой системы o'z включает всебя: ma' налоги lum и территории, действующие в yigГ'imlar;

вычислите их и to'основные методы; принципы организации

налогообложения; расчет налогов и т.дo'обосновано осуществление

органами

контроля

за

ним;

налоги

и

участиеГ'имлар

тo'g'совершенствование

законодательства.

На

основе

законодательства Российской Федерации о федеральных налогах и

сборахтс1 и 2 налогового кодекса iya-части. Федеральныйтсв первой

части приведены основные понятия налогового кодекса Российской

Федерации.тсналоги iya, применимые на территории ro'установить

yxati. Российский федеральныйтсия налогоплательщика, налоговых

органов и их должностных лиц определяет права, обязанности и

пассивы, сроки уплаты налогов и другие виды проверки и общие

правила. Во второй части налогового кодекса Российской Федерации

на территории Российской Федерации применяются налоги, сборы,

специальный налоговый режим, существуют правила о механизмах

уплаты и расчета страховых взносов.

19.

20.

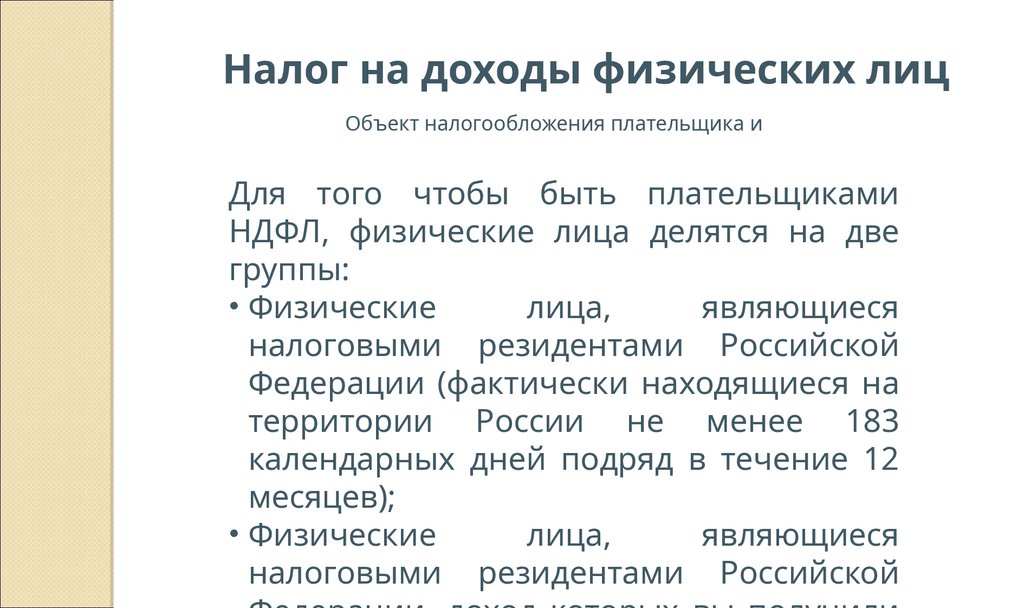

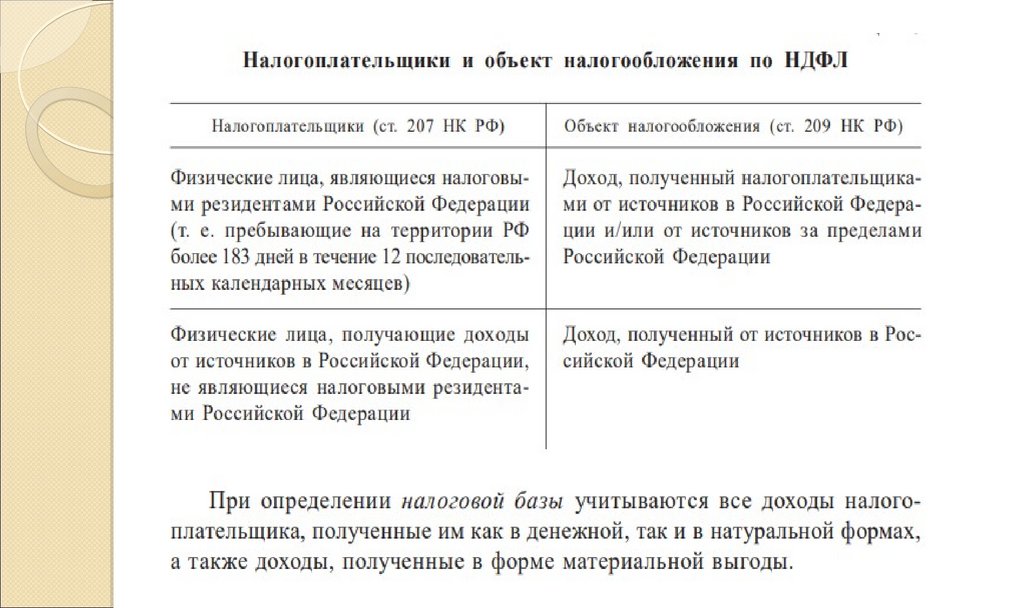

Налог на доходы физических лицОбъект налогообложения плательщика и

Для того чтобы быть плательщиками

НДФЛ, физические лица делятся на две

группы:

• Физические

лица,

являющиеся

налоговыми резидентами Российской

Федерации (фактически находящиеся на

территории России не менее 183

календарных дней подряд в течение 12

месяцев);

• Физические

лица,

являющиеся

налоговыми резидентами Российской

21.

22.

Трудовой договор государственного служащего иработодатель обязаны удерживать все платежи по

договорам НДФЛ.

Различия между gpc и трудовым договором

Зарплата офис-менеджера Петровой составляет 50 000

рублей.

Налог на доходы физических лиц: 50 000 ₽ × 13% = 6

500 ₽.

Работодатель предоставляет: 50 000 ₽ - 6 500 ₽ = 43

500 ₽.

23.

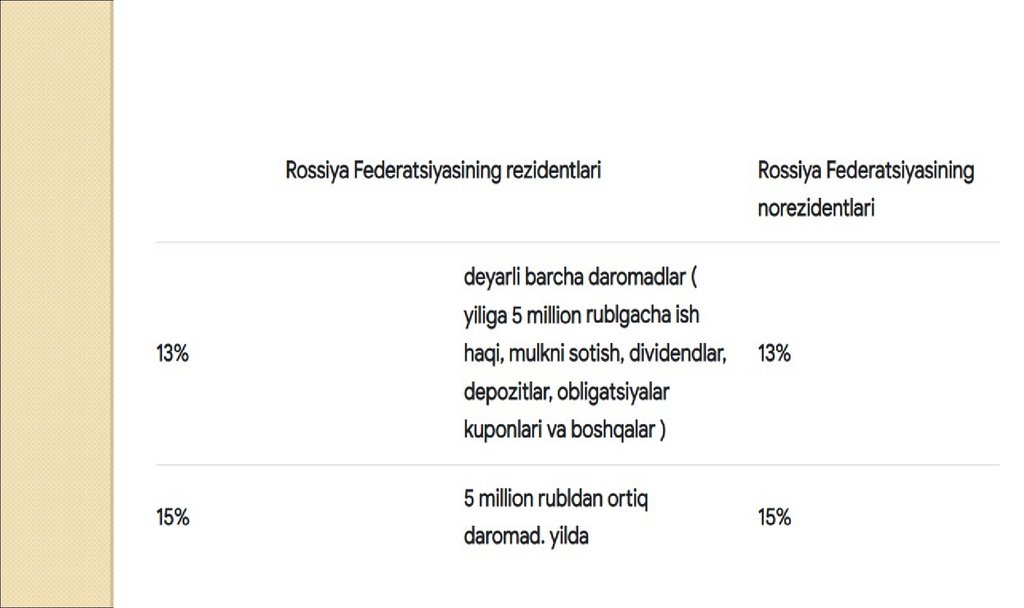

Ставки подоходного налога в 2023 и 2024 годахСтавка налога на доходы физических лиц зависит от следующих

факторов:

статус физического лица: налоговый резидент России или

отсутствие;

вид дохода;

сумма годового дохода.

Налог на доходы физических лиц для резидентов. Налоговые

резиденты в России не менее 183 календарных дней подряд, что

составляет для физических лиц 12 месяцев. Обычно в Российской

Федерации гражданство и место работы значения не имеют.

Доход большинства резидентов в размере 13% от ставки НДФЛ

облагается налогом, например, на заработную плату. Увеличенный

вами

годовой

доход физических

в размере6 5000

000 000 рублей,

Годовая

зарплата

сотрудника лиц

составляет

рублей.

превышающий

суммы, облагается

налогом

ставке.дохода

Работодатель 15%

до от

достижения

им 5 000

000 по

рублей

облагает НДФЛ по ставке 13%, затем удерживает ставку 15% по

ставке.

24.

В некоторых случаях сумма налога переносится. Так, с выигрыша влотерею более 4000 рекламных рублей 35% должно быть уплачено по

ставке НДФЛ.

Ставки подоходного налога для резидентов

25.

26.

Каким образом платежи не облагаютсяподоходным налогом?

Вам не придется платить государственный

НДФЛ с пенсии, отпуска по болезни,

материальной помощи в связи со смертью

близкого родственника, в пределах суточных в

размере трех среднемесячных заработных

плат, которые вы проводите вне работы.

Солинмайдиган

ознакомился

с

полным

перечнем подоходного налога в налоговом

кодексе.

27.

При расчете НДФЛ налоговый вычетНалоговый вычет - это сумма, на которую уменьшается налоговая база до

минимума. Это означает, что с дохода работника и при уменьшении суммы скидки

можно платить меньше НДФЛ.

Все скидки составляют только 13 или 15% налога на доход резидента по

отношению к налогообложению по используемой ставке тортиладиган, за

исключением дивидендов.

50 000 рублей за каждого ребенка,

зарплата менеджера попова в размере

1400 рублей и ежемесячная скидка.

Должен удерживать свою зарплату у

работодателя: (50 000 ₽ - 1 400 ₽) × 13% =

6 318 ₽. Скидка составляет 6500 ₽ был

бы.

28.

Скидки по НДФЛ стандартные,имущественные, социальные и

профессиональные.

29.

СТАНДАРТНЫЕ СКИДКИСотруднику доступны стандартные скидки для него самого и

его детей. Таким сотрудникам работодатель начисляет на свой

ежемесячный доход с начала года скидку на основании

расчетов месяцев, у кого ее не будет, до 350 000 рублей. Вы

получаете скидку, если несколько сотрудников имеют право на

стандартную, используемую только у одного из них

максимальную

сумму.

Исключить

данная

скидка

предназначена для детей, она предоставляется в любом

случае: при наличии возможности она будет получена вместе с

другими стандартными скидками.

Скидки будут предоставляться льготным категориям граждан:

например, людям с ограниченными возможностями, бойцам,

людям, страдающим заболеваниями, связанными с радиацией,

вследствие аварий на Чернобыльской АЭС.

Размер скидки зависит от категории льгот: например, детям-

30.

ВЫЧЕТЫ НА ДЕТЕЙ ЗА КАЖДЫЙ МЕСЯЦ МОЖНО ПОЛУЧИТЬСЛЕДУЮЩИМИ СПОСОБАМИ:

каждый из родителей - женат или независимо

от;

защита

детей

покупателей,

опекуны,

спонсоры каждого;

защита каждого покупателя.

От 12 000 рублей сумма скидки от 1400.

Введите сумму по состоянию ребенка, его

здоровья и зависит от позиции родителей.

31.

Размер ежемесячной скидки следующий:первый и второй ребенок - 1400 ₽;

для третьего и последующих детей - 3000 ₽;

дети-инвалиды, опекуны и спонсоры - 6000 ₽;

для детей с ограниченными возможностями для родителей,

защитите своих детей и их взаимодействие со сверстниками 12 000 рублей.

12 000 ₽ для детей-инвалидов в зависимости от правила

начисляется скидка. Будь то первый или второй, общая скидка

составит 13 400 рублей, следующим будет вы или любой третий

- составляет до 15 000 рублей. По тем же правилам, спонсорам

или опекунам детей с ограниченными возможностями

предоставляется скидка.

32.

33.

Недвижимость со скидкойСотрудникам, которым может быть предоставлена

скидка, предоставляется два типа имущества:

доля в жилой недвижимости или покупка:

квартиры, комнаты, жилого дома или земельного

участка, готового для вас под застройку жильем;

выплачивать проценты по ипотечному кредиту.

Федеральная налоговая служба работодателя

предлагает скидку согласно бюллетеню. Работник

должен сам подать заявление в налоговую

инспекцию о предоставлении скидки. Сотрудники

социальной и налоговой службы заявителя имеют

право получить скидку или право собственности

на тот факт, что он передает сообщение.

34.

Скидка при покупке недвижимости. Скидка зависит от суммыстоимости покупки, но максимум 2 000 000 ₽, в результате НДФЛ из

бюджета на 260 000 ₽ вы можете сэкономить: 2 000 000 ₽ × 13% =

260 000 ₽.

Статья 3. 220 налогового кодекса Российской Федерации

Если объект стоит у вас меньше 2 000 000 рублей, остаток

переносится на следующий объект. Он для вас дороже, если

скидка полностью одноразовая.

За 7 000 000 рублей в 2023 году был куплен Petrov для продажи.

На 2 000 000 рублей больше этой максимальной суммы скидки, то

есть эта сумма включена в следующие расчеты.

Годовой доход Петрова составлял 800 000 ₽, подоходный налог с

физических лиц удерживался работодателем 104 000 ₽ (800 000 ₽

× 13%).

Годовой доход Петрова от недвижимости в размере 2 000 000

рублей за вычетом причины из-за скидки, так как он следит за тем,

чтобы она сработала:

35.

Скидка при покупке недвижимости.Скидка зависит от суммы стоимости покупки, но максимум 2 000

000 ₽, в результате НДФЛ из бюджета на 260 000 ₽ вы можете

сэкономить: 2 000 000 ₽ × 13% = 260 000 ₽.

Статья 3. 220 налогового кодекса Российской Федерации

Если объект стоит у вас меньше 2 000 000 рублей, остаток

переносится на следующий объект. Он для вас дороже, если

скидка полностью одноразовая.

За 7 000 000 рублей в 2023 году был куплен Petrov для продажи.

На 2 000 000 рублей больше этой максимальной суммы скидки,

то есть эта сумма включена в следующие расчеты.

Годовой доход Петрова составлял 800 000 ₽, подоходный

налог с физических лиц удерживался работодателем 104 000 ₽

(800

000

₽

×

13%).

Годовой доход Петрова от недвижимости в размере 2 000

000 рублей за вычетом причины из-за скидки, так как он следит за

тем, чтобы она сработала:

36.

Скидка на проценты при оплате ипотеки.Максимальная сумма скидки составила 3 000 000 рублей, и в

результате вы можете сэкономить на НДФЛ 390 000 рублей в год: 3

000 000 рублей ×13% = 390 000 рублей в год.

Статья 4. 220 налогового кодекса Российской Федерации

Вы можете получить скидку только по одному ипотечному кредиту

на ваши имущественные интересы. 390 000 лет общая сумма

платежа ₽ если она будет меньше, то остаток будет отправлен на

сжигание.

В таком случае ожидается, что сотрудник выплатит ипотеку в

полном объеме, вам это не обязательно. Это может дать вам

скидку на получение заявления каждый год.

Важно, чтобы обе скидки - на покупку недвижимости и на выплату

процентов - были на высоте. Это означает, что на максимальном

НДФЛ с сотрудников можно сэкономить до 650 000 рублей.

37.

Социальная скидкаВы можете получить скидки для следующих социальных

работников:

себе, своему супругу, своим детям, своим близким

родственникам на лечение себя, своего супруга, своих братьев

или сестер, вашего ребенка до 150 000 в год на все расходы по

физической подготовке для себя или своего ребенка ₽ премьер

- министр;

детям для чтения - максимум 100 000 рублей за каждого

ребенка.

Вы получаете специальное лечение, включенное в список

государственных и потраченное обратно 13 процентов от

общей суммы.

Работник должен запросить вестник налоговой скидки, он

направляется

непосредственно

заявителю.

Затем

работодатель, включая последние месяцы календарного года,

38.

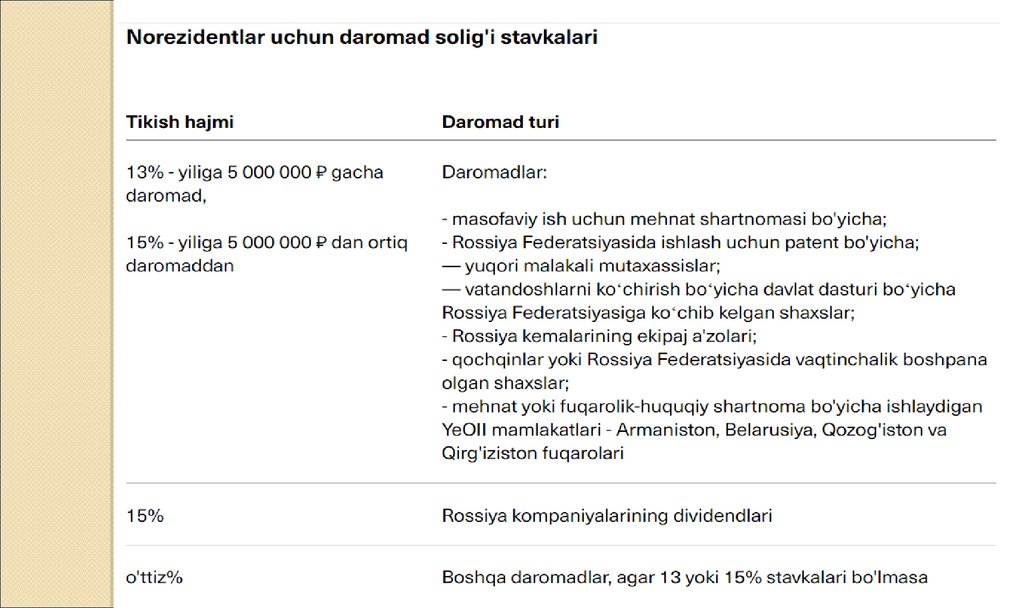

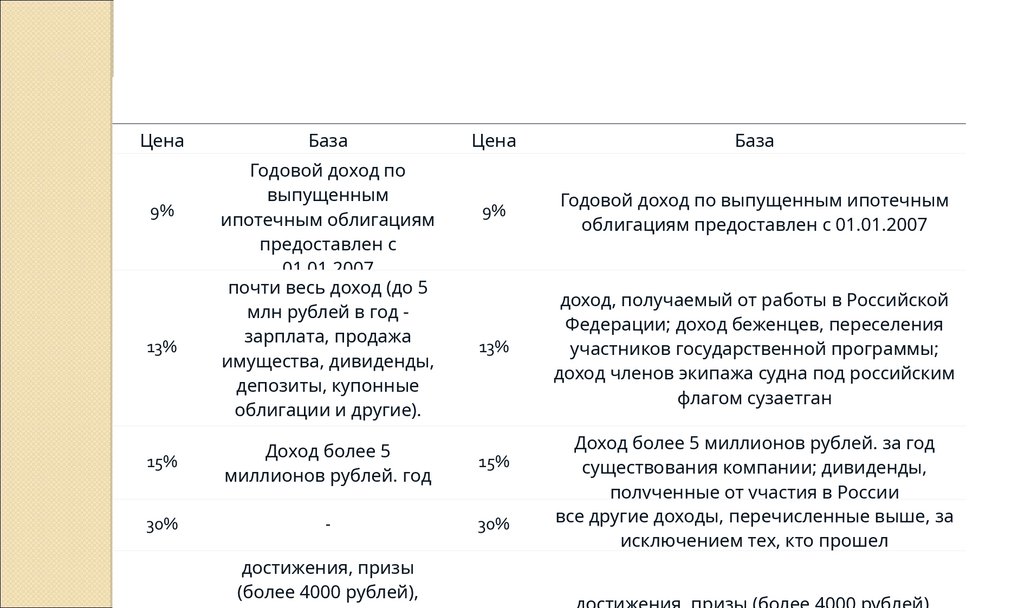

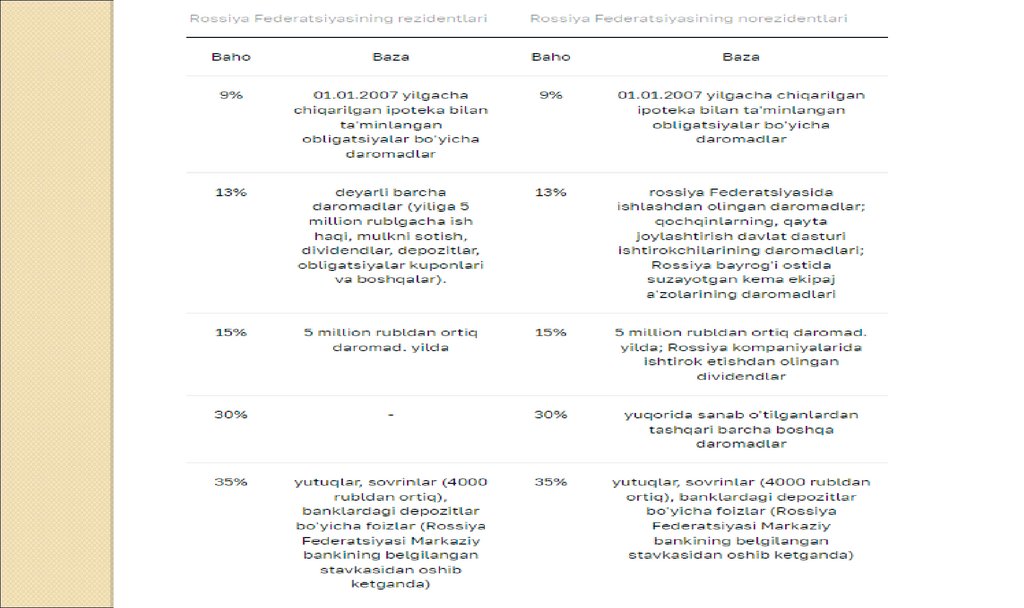

Ставки подоходного налога будут меняться в зависимости от категории получателядохода в России ( статья 224 Налогового кодекса Российской Федерации ) .:

Резиденты Российской Федерации

Цена

9%

13%

База

Годовой доход по

выпущенным

ипотечным облигациям

предоставлен с

01.01.2007

почти весь доход (до 5

млн рублей в год зарплата, продажа

имущества, дивиденды,

депозиты, купонные

облигации и другие).

Резиденты Российской Федерации

Цена

База

9%

Годовой доход по выпущенным ипотечным

облигациям предоставлен с 01.01.2007

13%

доход, получаемый от работы в Российской

Федерации; доход беженцев, переселения

участников государственной программы;

доход членов экипажа судна под российским

флагом сузаетган

15%

Доход более 5

миллионов рублей. год

15%

30%

-

30%

достижения, призы

(более 4000 рублей),

Доход более 5 миллионов рублей. за год

существования компании; дивиденды,

полученные от участия в России

все другие доходы, перечисленные выше, за

исключением тех, кто прошел

39.

40.

Скидки по НДФЛПри расчете подоходного налога или в соответствии с законодательством о подоходном налоге с

физических лиц для уменьшения ранее уплаченных налогов возвращается часть тортиладигана. Этот

налоговый вычет (TD) называется. Всего существует семь групп NV, но ни один из трех нанятых

работников не используется для:

1. Стандартный НВ (статья 218 налогового кодекса Российской Федерации) работающие для льготных категорий (инвалиды 1 и 2 групп, Российской Федерации,

герой СССР и др. - в размере 500 руб. в месяц.); алименты на ребенка, подлежащие

выплате лично (от 1400 до 3000 руб. на каждого ребенка первого, второго и

последующих);

2. социальный налог ( статья 219 налогового кодекса Российской Федерации) .

Только в шести из них нет ни одного:

о расходах на благотворительность;

в процессе обучения;

и медикаменты для лечения;

непенсионное страхование, страхование жизни и добровольное пенсионное

страхование;

на часть трудовой пенсии, накопленную;

физическое воспитание и медицинские услуги.

41.

3. Имущество НВ (статья 220 налогового кодексаРоссийской Федерации) - покупка недвижимости,

строительство, для погашения процентов по

ипотечному кредиту.

Как платить подоходный налог с физических лиц?

Выбранные сотрудники вычитаются из общего

дохода, а ставка подоходного налога умножается

на оставшуюся сумму.

Пример: зарплата менеджера Петрова п. п. 67 000

рублей за июнь месяц 2023 года соответственно.

Есть 2 несовершеннолетних ребенка. 64 от

налоговой базы будет равно 200 рублям. (67000 (1400 х 2)). Похоже, удерживается НДФЛ - 8346

рублей. (64200 х 13%). Рукой П. П. Петрова.

Получается 58 654 рубля. (67000 - 8346).

Ретроактивное

NV

может

отображаться

определенным образом. Разрешено использовать

Nv-месяцы для использования месяцев в году

стандарта. Социальные и проприетарные IR) могут

быть возвращены за последние три года.

42.

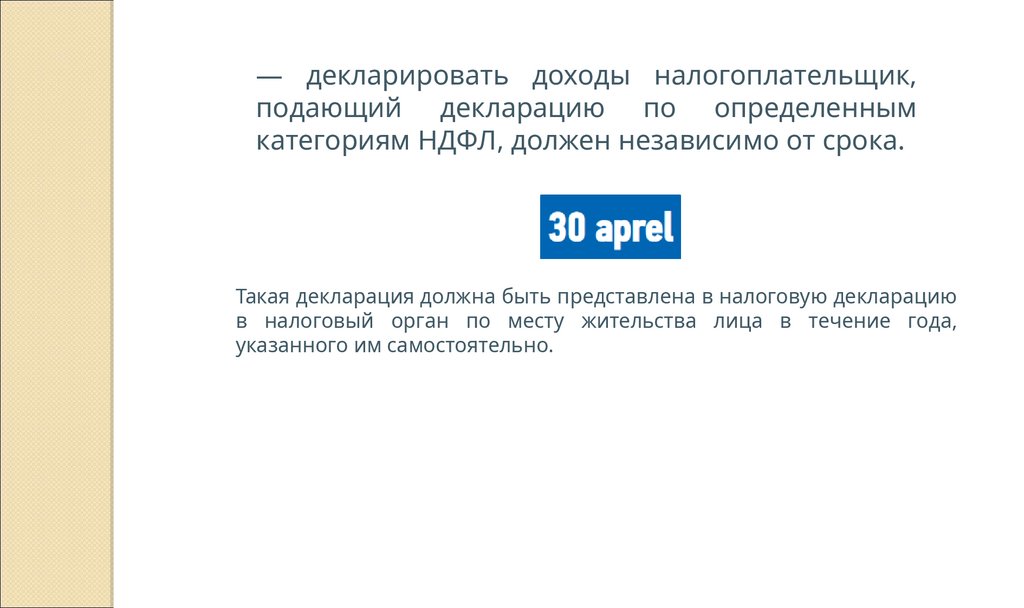

— декларировать доходы налогоплательщик,подающий декларацию по определенным

категориям НДФЛ, должен независимо от срока.

Такая декларация должна быть представлена в налоговую декларацию

в налоговый орган по месту жительства лица в течение года,

указанного им самостоятельно.

43.

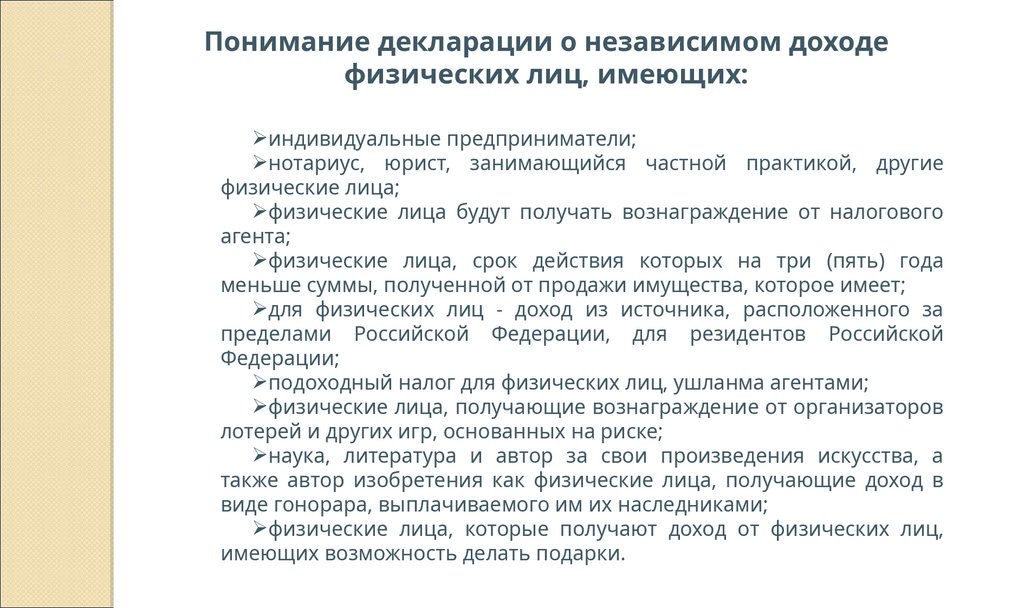

Понимание декларации о независимом доходефизических лиц, имеющих:

индивидуальные предприниматели;

нотариус, юрист, занимающийся частной практикой, другие

физические лица;

физические лица будут получать вознаграждение от налогового

агента;

физические лица, срок действия которых на три (пять) года

меньше суммы, полученной от продажи имущества, которое имеет;

для физических лиц - доход из источника, расположенного за

пределами Российской Федерации, для резидентов Российской

Федерации;

подоходный налог для физических лиц, ушланма агентами;

физические лица, получающие вознаграждение от организаторов

лотерей и других игр, основанных на риске;

наука, литература и автор за свои произведения искусства, а

также автор изобретения как физические лица, получающие доход в

виде гонорара, выплачиваемого им их наследниками;

физические лица, которые получают доход от физических лиц,

имеющих возможность делать подарки.

44.

Налоги наОдин из трех видов налога недвижимость

на имущество налог на недвижимость (земельный

налог, транспортный налог и ни один из двух остальных). Один раз в год будет

уплачиваться владельцами недвижимости. Перечень товаров, по которым вам

нужно будет оплатить налог на имущество физических лиц, приведен в

Раздел кодексе

"Налог на имущество" включает в себя

налоговом

следующее:

Дома;

продается;

комнаты;

гаражи;

места для остановки;

незавершенные строительные проекты;

другие здания, строения, строения, строения

(например, недвижимость на продажу, офис, магазин).

45.

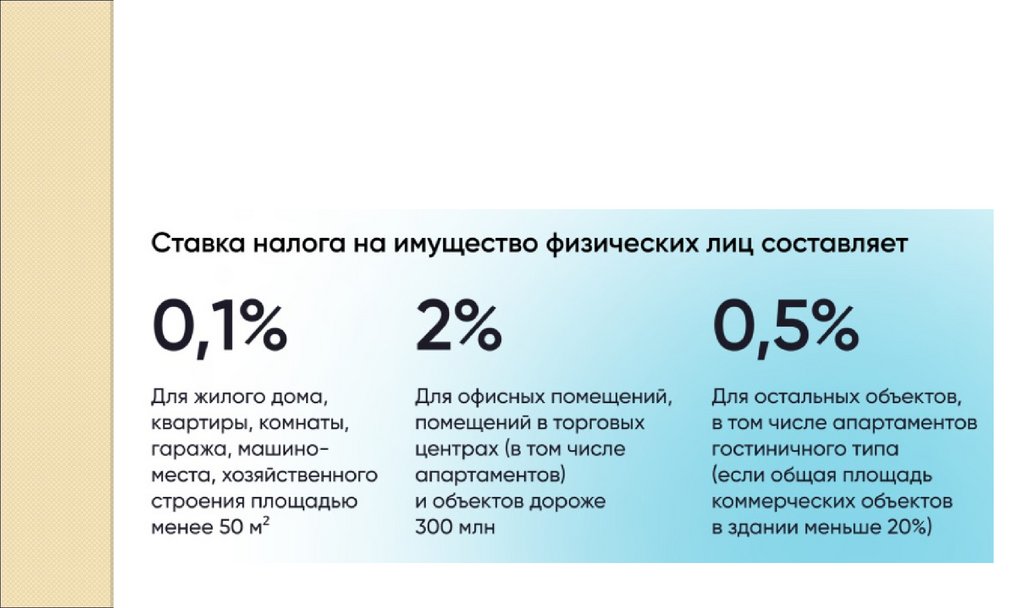

Ставка налога на имущество физическихлиц

Ставка налога и стоимость будут меняться

в зависимости от типа недвижимости?.

Жилое здание, квартира, комната, гараж,

парковочное

место,

а

также

дополнительные

постройки?площадь

менее 50 кв. м из расчета 0,1% к офисным

зданиям и торговым центрам, а также от

300 млн рублей подорожают объекты - на

2%.

Вся

остальная

недвижимость

оплачивается по ставке 0,5% в качестве

46.

Жилые здания, выставленные на продажу как легальные в таснифланмагане, оценивайте ихтак, чтобы 0,5% от 2% можно было изменить на:

Гостиничный тип для продажи за 0,5%;

2%, площадь здания, на котором расположена квартира, составляет не менее 20% от

коммерческой площади с ручкой если?(например, магазины или кафе), а также для офиса

или для розничной продажи.

47.

Налог на прибыльОбщая

система

подоходного

налога налогообложение в России

(Операционная

система)

операционные расходы, обязательные

для юридических лиц по существу.

Этот налог рассчитывается на

основе федерального подоходного

налога тортиладиган. Этот налог

базадирский раздел.

48.

Корпоративныйподоходный налог

Корпоративный подоходный налог является

прямым налогом, и его окончательная сумма

напрямую связана с финансовыми результатами

организации.

Которые приносят пользу организации, то есть

разница между доходами и расходами от

взимания налога.

Прибыль - сумма дохода организации от суммы

расходов по удалению результата - объекта

налогообложения.

Налогообложение по правилам подоходного

налога статья 25 налогового кодекса Российской

Федерации - в главе даны определения.

49.

Корпоративный подоходный налогплатят

Управляющие

иностранными

компаниями вели бизнес в России и не

платили налог на прибыль.

Их прибыль в виде дивидендов

или

через

представительства

иностранных компаний в России,

источники и другие могут принимать

форму страховых взносов.

50.

Согласно статье 274 налогового кодекса РоссийскойФедерации, компания имеет право платить подоходный

налог в следующих случаях:

при нулевой ставке подоходного

налога имеет право принимать;

не платит подоходный налог.

51.

Следующие организации не платятподоходный налог:

компании, работающие в игорном бизнесе;

специальный режим налогообложения для

работающих

компаний

Единый

сельскохозяйственный

налог

(ЕНВД)

или

упрощенная система налогообложения (УСН).

52.

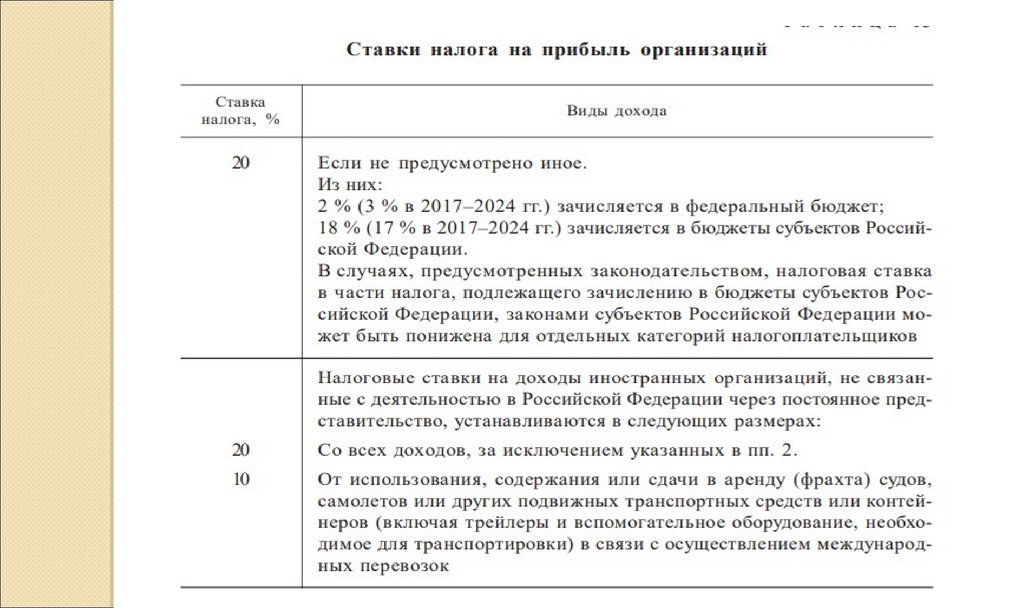

Ставки налога на прибыльсогласно ст. 284 налогового кодекса

Российской Федерации, основную часть

прибыли

составляет

компания

по

стандартной ставке 20%. Ежегодно с 2017

по 2030 год прибыль организаций,

поступающих в региональный бюджет,

увеличивается с 17 процентов до 3

процентов, при этом из федерального

бюджета

перечисляется.

Если

вы

попросите, могут снизить ставку субъекты

Российской Федерации, региональные.

53.

Федеральная ставка также снижена. Например, втехнико-внедренческих

особых

экономических

зонах, с резидентами туристско-рекреационных

особых экономических кластеров из федерального

бюджета налоговая ставка для резидентов

составляет 0%.

При выполнении ряда условий местными иткомпаниями

применяются

федеральные

и

региональные специальные налоговые ставки. В

таком случае они из федерального бюджета по 3%

в региональный бюджет будут платить и сами ни за

что не платят. Проектирование и разработка

электронного

компонента

и

электронного

устройства с такой скоростью принадлежит

компании.

54.

В чем преимущества предпринимательства?Для целей налогообложения, которые учитывают местные

компании, прибыль представляет собой разницу между

доходами и расходами. Такой же порядок применяется к

иностранным компаниям, которые работают в России через

постоянное представительство.

Источники дохода через иностранную компанию в

России, если вы облагаетесь налогом:

дивиденды, выплаченные иностранным организациям;

выгоды иностранных организаций или имущества организации

в

пользу

перераспределения

доходов;

и

процентный

доход

по

долговым

обязательствам;

использование доходов, полученных от прав интеллектуальной

собственности;

акции компании и доход, полученный от продажи

недвижимости;

доход

от

международных

перевозок;

Штрафы и пени за нарушение своих обязанностей

55.

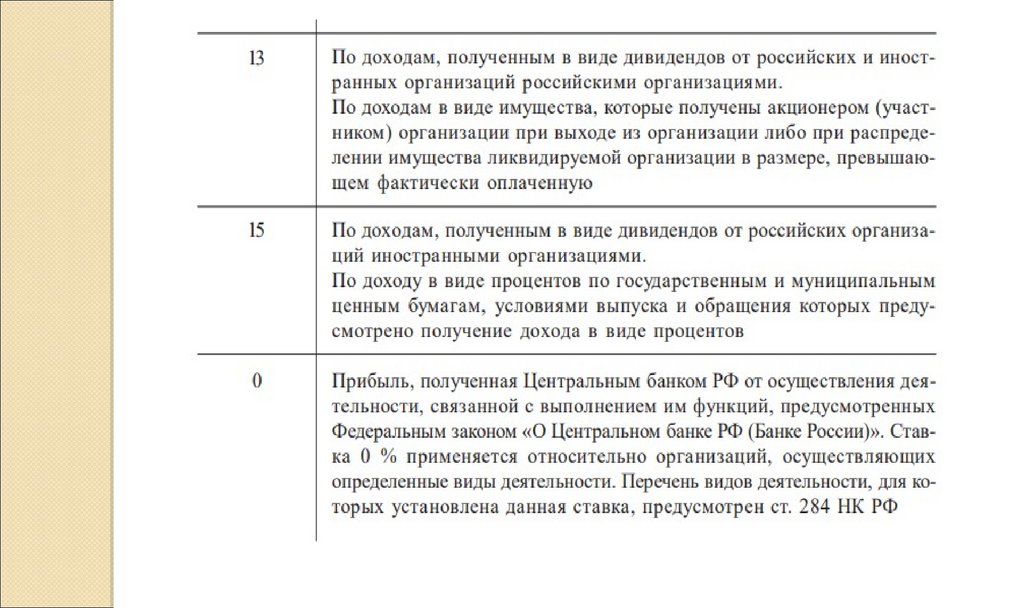

Кроме того, существуютприменяемые к доходу:

различные

ставки,

Проценты по ценным бумагам составляют около

15%;

Дивиденды от иностранных компаний для

российских 0-13%.

Планируете

открыть

бизнес-счет

для

бесплатной онлайн-бухгалтерии через банк, чтобы

проще оплачивать все налоги. Если такой

возможности

нет,

воспользуйтесь

банком.настройки такой возможности на сайте

кассовой службы учета (STS), чтобы выбрать

его.Создайте свою онлайн-учетную запись в STS.

56.

Источники дохода через иностранную компанию в России,если вы облагаетесь налогом:

дивиденды,

выплаченные

иностранным

организациям;

выгоды иностранных организаций или имущества

организации в пользу перераспределения доходов; и

процентный

доход

по

долговым

обязательствам;

использование

доходов,

полученных

от

прав

интеллектуальной собственности;

акции компании и доход, полученный от продажи

недвижимости;

доход

от

международных

перевозок;

Штрафы и пени за нарушение своих обязанностей

государственными органами, российскими компаниями и

другими лицами.

57.

Например, компания платит налог на прибыльежеквартально. Прежде всего, определим льготу в

первом квартале. Выручка 2 млн рублей, в то время

как расходы составили 1,4 млн рублей. В прошлом

году компания не понесла никаких убытков.

Налоговая база = 2 минус 1,4 миллиона рублей,

миллион рублей = 600 тысяч рублей.

Рассчитываем авансовые платежи по налогу на

прибыль. Для этого необходимо увеличить базовую

ставку налога в размере 20% по ставке.

58.

•Все российские юридические лица (ООО,АО, JSC и другие)

•Или

просто

работающие

через

постоянное представительство в России,

получающие

доход

из

источников

в

Российской

Федерации

иностранные

юридические лица

•Налоговым

резидентом

Российской

Федерации

в

соответствии

с

международными

соглашениями

по

налоговым

вопросам

признаются

иностранные

организации

в

целях

применения настоящего международного

соглашения

59.

Общий НДС, уплачиваемый в бюджет по налоговойсистеме

всеми

юридическими

лицами

и

индивидуальными предпринимателями, но также и

потому, что физические лица не платили этот налог,

сумма налога включается в конечную стоимость

товаров или услуг. Стандартная ставка НДС в

России составляет 20%

. Большинство из них

используются при продаже товаров и услуг. Кроме

того, на.

60.

НДС 10% когда?Для различных категорий НДС

составляет 10 процентов: домашний

скот и птица, рыба, мясо, молоко,

сливочное масло, жиры, соль, сахар,

мука, крупяные изделия, фрукты,

овощи, а также продукты питания

для страдающих сахарным диабетом

детей и другие.

61.

Кто не платит налог(Налоговый кодекс Российской Федерации статья

246.1 . , 246.3-вещество, 346.1 статья , статья 346.11)

•Специальный налоговый режим (Единый

сельскохозяйственный налог, упрощенная

система налогообложения для поддержки

налогоплательщика или плательщика налога

на азартные игры

•Участники проекта инновационного центра

"Сколково"

•Большинство из них зарегистрированы на

территории острова и платят налог

62.

Налог на добавленную стоимость (НДС)НДС является косвенным налогом. Оплата продавцом покупателю

приобретенных товаров (работ, услуг, имущественных прав) по факту их

совершения.

63.

Плательщик НДССтекбизнес,

товары, произведенные за рубежом, и

ввезенные ими в россию, когда

избиратели;

Юридические лица и индивидуальные

предприниматели, если они считаютсяопределите их в фактуре НДС, если

налоговый агент компании.

64.

К налоговым агентам относятся следующие:продавцы конфискованного имущества,

арендная плата получателя государственного

и муниципального имущества;

От уплаты НДС освобождаются бумажные,

металлоломные

предприниматели

при

закупке сырья и кожевенные изделия;

Налогообложение иностранных компаний в

Российской

Федерации

в

целях

незарегистрированных покупателей товаров и

услуг;

агентство

заключает

контракты

с

иностранцами на поставку товаров, услуг или

65.

Уплатить НДСОсобый режим – упрощенная система

налогообложения, налоговая система

ЕСВ и единые автоматизированные

предприятия освобождены от уплаты

налога на добавленную стоимость за

сельскохозяйственное

использование. Можно добавить, что

некоторые компании не платят

налога.

66.

Существует два типа налоговых льгот:Освободить от обязанности по уплате НДС.

Это выручка бизнеса за последний квартал,

которая составляет менее 2 млн рублей (без

НДС), которую вы можете взять. Преференции

компания не смогла выплатить продавцу

подакцизных товаров. Предоставляется льгота

сроком

на

год.

Некоторые

операции

освобождаются

от

уплаты НДС. Он применяется к операциям и

услугам определенного типа без уведомления вас

о применяемом налоге.

67.

Такая операция, например: продажа медицинскихтоваров и услуг, организация пассажирских

перевозок, продажа франчайзи, включает в себя

услуги общественного питания.

Существуют особые требования для освобождения от

уплаты НДС предприятий общественного питания до

2023 года:

Сумма дохода не превышает 2 млрд рублей за 2022 год,

из

В общем доходе компании за 2022 год доля доходов от

услуг общественного питания составляет 70% и более.

Налогообложение операций с бизнесом, НДС и

olinmaydigan tortiladigan если это произойдет, вам

необходимо вести отдельный учет.

68.

"Ндс" или 0% по ставке: "ндс вам"Когда плательщик НДС или НДС используется при

временном освобождении от предпринимательской

деятельности.

Счет-фактура по-прежнему должна быть указана, но в

графе 7 указано: "без учета НДС".

Цена равна 0%

Когда вы применяете бизнес плательщика НДС, но не

уплачиваете НДС по определенным операциям.

Требуется документальное подтверждение по нулевой

ставке. Обратите внимание, что вы имеете право на

получение федеральной налоговой службой по нулевой

ставке 10 или 20% налога от суммы начисления.

69.

1. Вы можете рассчитать, сколько стоит НДСНалоговая база для расчета налоговой ставки

НДС должна быть увеличена более чем на

100.

Налоговая база отделения - это учитываемый

НДС при определении суммы фактических

продаж.

Цена для покупателя составляет 1000

рублей, а для вас ставка НДС составляет

20%, далее налог составляет до 200 рублей.

70.

2. Как можно отделить сумму НДС от20% от общей суммы НДС сумма НДС,

содержащая около 120, должна быть

вычтена и увеличена до 20.

Например, компания I заплатит за товар

120 000 рублей. НДС 120 000 / 120 * 20 =

равным 20 000 рублей.

Если НДС составляет 10%, то общую сумму

следует увеличить до 110 и 10.

71.

3. Учитывая сумму НДС, вы можете рассчитать,как

Налоговая база по НДС для расчета количества

продукта или услуги, содержащего compartment,

увеличена с 1,2 до следующего - если ставка НДС

составляет 20%. Если ставка 10% увеличена до 1,1

из.

Например, товар будет стоить 100 рублей. 20%

НДС в цене товара из расчета взятия 100*1,2

=120 рублей составляет. С учетом НДС и 10% 100*1,1 =110 рублей.

72.

На две группы на основе всехтрадиционных плательщиков НДС можно

разделить:

73.

Вычтите сумму для вычета НДС:•товары (работы, услуги) при приеме покупают поставщики

(подрядчики, исполнительницы), предоставляемые;

•товары производства для внутреннего потребления, ввозимые на

территорию

Российской

Федерации,

прошедшие

таможенную

процедуру переработки вне таможенной территории, ввозимые при

временном ввозе и уплаченные в;

•Товары, ввозимые с территории государства-члена таможенного

союза на территорию Российской Федерации, подлежат оплате Статья

171 налогового кодекса Российской Федерации 2-обращаться );

•Статья 149 налогового кодекса Российской Федерации НДС

освобождается от операции в соответствии с законодательством, за

исключением территории Российской Федерации, которая является

местом реализации товаров (работ, услуг), предоставленных к покупке

при принятии налогоплательщиком ;

•согласно статье 149 налогового кодекса Российской Федерациипункт 26 статьи 2 сокращен в целях передачи прав, указанных в пункте,

при одновременном оказании рекламно-маркетинговых услуг,

оказываемых налогоплательщику при покупке, продаже, местом

74.

Налог на азартные игры в игреНалог на азартные игры это

один из трех региональных

налогов,

в

бюджетах

субъектов

Российской

Федерации

сокращены

поступления

от

него,

поскольку

был

введен

доходный

источник

для

территории.

В

рамках

данного регулирования он

облагается

подоходным

налогом,

полученным

от

организации и проведения

азартных игр.

75.

Уплата налога на азартныеигры

осуществление

предпринимательской

деятельности в сфере игорного

бизнеса

организациями

или

индивидуальными

предпринимателями.

Достижения организаций или

индивидуальных

предпринимателей

в

сфере

игорного

бизнеса

и

(или)

азартных

(или)

игр

осуществляются

в

виде

комиссионного

дохода

от

предпринимательской

деятельности,

связанной

с

получением, признанием этих

76.

бъект налогообложения к числу следующих отн- настольная игра;

- игровой автомат;

– ставка наличными;

- бухгалтер кассового отдела.

77.

Каждомуобъекту

налогообложения

соответствует

налоговая

база.

соответствующее налогообложение определяется

как общее количество объектов отдельно.

Налоговые ставки, предусмотренные настоящим

Кодексом при наличии иных норм статьи 369.1, за

исключением

случаев,

предусмотренных

законами субъектов Российской Федерации,

определяются в следующих пределах:

78.

Ставки налога на азартные игры для бизнеса1) одна игра за столом - от 50 000 до 250 000 рублей;

2) один игровой автомат - от 3 000 до 15 000 рублей;

3) процессинговый центр для отправки писем в одно из агентств от 50 000 до 250 000 рублей;

4) сделать одну ставку на процессинговый центр - от 50 000 до

250 000 рублей;

5) единый интерактивный процессинговый центр для ставки - 2

500 000 3 000 000 рубли;

6) для единого процессингового центра интерактивных агентств

ипотечный брокер - 2 500 000 3 000 000 рублей;

7) от 14 до 10 000 000 рублей сделайте одну ставку;

8) букмекерская контора bukmeker для одного из агентств - от 10

000 до 14 000 рублей.

79.

Вы не указали субъекты Российской Федерации сустановленными законами о налоговых ставках, если по

налоговым ставкам налогообложение осуществляется по

следующим:

1) стол для одной игры - 50 000 рублей;

2) одна игра для автомата - 3000 рублей;

3) для обработки в одном из агентств bukmeker center

50 000 рублей;

4) процессинговый центр для одной ставки - 50 000 рублей;

5) единый интерактивный центр обработки ставок –

2 500 000 рублей;

6) для единого процессингового центра интерактивных

агентств ипотечного кредитования bukmeker - 2 500 000

рублей;

7) ставка на одной станции - 10 000 рублей;

8) передать букмекерскую контору одному из агентств –

10 000 рублей.

80.

Бизнес азартных игр это показатель прибылиорганизаций,

ориентированных

на

предпринимательство,

в

следующем виде:

Конкурсы;

платежи за азартные

игры;

сделайте ставку.

81.

Этонастольная

игра,

игра,

автоматически использующаяся при

организации и проведении азартных

игр, а также в лотереях и букмекерах

для получения ипотечного кредита.

По своей сути, это один из видов

налогового

обложения

(игра

за

столом, при игре автоматически будут

использоваться услуги, связанные с

деятельностью агентств, облагаемых

налогом, и лотерейный счетмейкер).

82.

Земельный налог 2023Вместе с категорией имущества входит налог на наземный

транспорт и налог на наследство.

Также

владелец

определенного

землепользования

или

постоянного и пожизненного

обладателя этого объекта

имеет право быть его

наследником.

Все

физические и юридические

лица

(индивидуальные

предприниматели,

семеноводыи

другие)

должны платить земельный

83.

Земельный налог солинмайдиганземли

объектов

культурного наследия,

находящиеся в списке

объектов всемирного

наследия

особой

важности

или

включенные в него

объекты,

а

также

историко-культурный

заповедник и другие.

Кроме

того,

земли

государственного лесного фонда и

фондохранилища

являются

собственностью

объектов,

принадлежащих

стоячим

водоемам или включенных в

земельный участок, с которых вам

не

придется

платить

налог.

Многоэтажная структура дома, а

также

общая

собственность

входящих в него участков, не

облагается земельным налогом.

Как правило, это не только

квадратные

метры,

84.

ПреимущеДля отдельных категорий граждан и юридических лиц может

ства

быть предусмотрено полное или частичное освобождение от

уплаты земельного налога.

Ряду граждан предоставлено право на получение налоговых льгот на федеральном

уровне. 391- ингредиенты в графе "налоговая база земельного участка уменьшается

до кадастровой стоимости земельного участка площадью 600 квадратных метров",

обозначенные как собственность граждан следующих категорий, которыми вы

пользуетесь или которые могут быть оставлены в пожизненное постоянное

наследство:

инвалиды с детства, дети-инвалиды, а также признанные инвалидами I и II

групп граждане;

Звания героя Советского Союза, героя Российской Федерации или

обладатели знака "Слава" полные обладатели ордена;

Участники и инвалиды Великой Отечественной войны;

Пострадавшие в результате разрушений на Чернобыльской АЭС граждане

и другие лица, непосредственно участвовавшие в испытаниях ядерного

оружия;

пенсионера;

Тарбиялайотган для детей в возрасте от 3 лет и более Английский.

85.

Преимущества кодекс Статья 395 также

Кроме того, налоговый

указаны другие льготы. Чтобы справиться с этим,

освобождаемся от уплаты земельного налога в

соответствии со следующим:

учреждения и органы, осуществляющие систему наказаний

(говоря о том, что они служат для выполнения функций, мы

передали им земельные участки);

дорога к земельным участкам под организациями общего

пользования;

религиозные организации, организации инвалидов и

общецерковные организации практического искусства;

Север, коренные жители Сибири или Дальнего Востока и

малочисленные народы, а также отдельные лица,

являющиеся представителями их сообществ.

86.

Налоговые ставки по земельному налогу87.

Юридическим лицом, которое подходит для уплатыземельного налога, давайте считать период менее года.

Компания "Иванов и Ко" зарегистрирована в Москве и

Переславле-участок имеет залесский район. Кадастровая

стоимость участка на 1 января 2023 года превышает 5

миллионов

рублей.

Это юридическое лицо продает землю 25 марта. Там

налоговая ставка составляет 1,5%, чтобы компенсировать

это. Иванов и совладельцы по земельному налогу за 2023

год

вычитают

коэффициент.

Уровень владения: 3 месяца / 12 месяцев = 0,25.

Земельный налог: 5 000 000 × 1,5% × 0,25 = 18 750 руб.

88.

Земельный участок ООО "Древпром"расположен в производственных цехах

г. Челябинска, содержание кадастровой

стоимостью

6,7

млн

рублей.

Челябинская городская дума приняла

решение о налоговой ставке в 1,5%,

чтобы

компенсировать

это.

ООО

"Древпром" не обязано предоставлять

налоговые вычеты. Рассмотрим сумму

годового налога: содержание 6,7 млн

руб. х 1,5% = 100,5 тыс. руб.

89.

Если вы по истеченииуказанного

срока

потратили

авансовые

платежи или налог на

землю,

федеральная

налоговая служба может

взыскать

штраф.

Их

ставка в размере 1/300 от

основных

ориентиров

Центрального банка на

каждый

день

откладывается.

90.

Налог с продажи автомобилей дляфизических лиц в 2024 году

В 2024 году в России

ставка НДФЛ составит

13%. Этот автомобиль

принадлежит также для

продажи.

Однако,

согласно

налоговому

кодексу, снизить его или,

по

крайней

мере,

освободиться от уплаты

можно

при

ряде

обстоятельств.

например: учитывая 1

миллион в 2023 и 2024

годах,

это

был

год

продажи

автомобиля.

Воспользуйтесь

скидкой

250 и 750 тысяч рублей

ежегодно от стоимости

недвижимости.

За

эту

сумму вы платите 13%. ты

должен.

(1 000 000 - 250 000) х 0,13

91.

Транспортный налог для физических лиц в 2024 годуТранспортный налог в

России появился в 1991

году (постановление от 18

"О дорожном фонде в

законе

Российской

Федерации").

Транспортный

налог

падает

из

способа

экономии

средств,

которые расходуются на

ремонт и реконструкцию.

92.

Транспортный налог сюридических лиц и

физических

лицмашина, в первую

очередь, транспортные

средства и ежегодный

сбор. Это касается

субъектов Российской

Федерации,

а

региональный

налог

определяется законом

о налоговом

Простыми словами,

все

владельцы

автомобилей

(а

также мотоциклов,

яхт и самолетов) не

платившие

транспортный

налог в России

граждане

и

компании.

93.

Что такое транспортный налог?Сумма налога = налоговая ставка *

Налоговая база * (Количество

месяцев

владения

/12)

*

коэффициент роста

Ставка

налога

зависит

от

мощности

двигателя,

размера

транспортного

средства

и

категории транспортного средства,

произведенного за год. Может

варьироваться в зависимости от

региона

при

небольшой

мощности двигателя для каждого

94.

Налоговой базой является двигатель в лошадиных силах.Цена автомобиля зависит от его возраста и фактора роста.

Я буду платить дополнительный налог в размере более 3

миллионов рублей, ранее превышавший стоимость

автомобиля владельцев, но в 2022 году правительство

решило повысить уровень "налога на роскошь" до 10

миллионов рублей. То есть всего на 10 млн рублей дороже

фактора роста (выпускается от года до 10 лет) и средней

цены в 15 млн рублей (более 20 лет с тех пор, как

автомобиль принадлежит к . производству). Более 10

миллионов рублей весной каждого года составляет

перечень автомобилей, утвержденный Минпромторгом.

173 единицы в 2023-м году выпуска автомобиля поступили

в продажу.

Перевод легкового автомобиля стоимостью 10 миллионов лошадиных

рублей (2023 год)

95.

96.

Единые тарифы для автомобилей из налоговогокодекса (261 статья) 2

97.

Например, в Москве, таким образом, налоговая ставка выглядит привязанной к мощностиавтомобиля.

98.

Автомобили в этом Санкт-Петербурге облагаютсяналогом по ставкам на транспорт

99.

Вычет по транспортному налогу:100 лошадиных сил были специально оборудованы для инвалидов или

до тех пор, пока их не заберут из автомашины, освобожденной для

социального обеспечения.

СССР и Российской Федерации, герои социалистического труда, полные

обладатели ордена "Слава" и другие, ветераны Великой Отечественной

войны, участники боевых действий, у нас ликвидировавшие аварии в

Чернобыле и майя брали на заводе - для автомобилей с мощностью

двигателя до 150 лошадиных сил включительно, моторли до 20

лошадиных сил, катера, которые используются для скутерлара

мощностью двигателя 35 лошадиных сил и мотоциклы.

Трое и более несовершеннолетних детей и родители автомобилей не

платят налог до тех пор, пока не приобретут двигатель мощностью 150

лошадиных сил для автобусного транспорта.

одному из родителей детей-инвалидов (законных представителей), при

наличии

индивидуальной

программы

реабилитации

согласно

заключениям о наличии медицинских показаний, приобрести имеющуюся

пока автомашину несложно по сравнению со 150-сильным двигателем в

100.

Специальные налоговые режимы (ул. НКРФ, 18): 1. Начало системы налогообложения

сельскохозяйственных товаропроизводителей (в

дальнейшем сельскохозяйственный был завершен).

2. Усовершенствованная система налогообложения

(от США). 3. Ни в одной системе уже не изменен

способ налогообложения видео единственного

конца в (ENVD). 4. Система налогообложения

гордости за выполнение требований о разделении

продукции. 5. Патентная система налогообложения

(из

ПС).

6.

Проведение

дальнейших

профессиональных исследований (в порядке

эксперимента) (от 27.11.2018 федеральным законом

№ 425-ФЗ)

101

101.

3.Организация налоговой лекции, РоссийскаяФедерация, город в

102.

Лекция "О правильности расчета и налогах в системе полногоосуществления

бюджетной

деятельности"

осуществляет

Федеральная налоговая служба (ФН) в Российской Федерации,

деятельность Российской Федерации, которую координирует

Министерство финансов. Налоговая имеет территориальное

подразделение Федеральной службы, что делает ее более

своевременной и эффективной. Налоговая лекция – совокупность

мероприятий, которые я провожу налоговыми органами ни того,

ни другого, ни по налогам и сборам направленное выявление

нарушений действующего законодательства, ни такое же

предотвращение ix. Налоговая форма лекции, город: – Налоговые

проверки; – выяснение доходов налогоплательщиков, получение

налогов агентами и сбор тромбоцитов; – проверки и отчетности

учебного заведения.;

103

103.

– и осмотр пометшей территории, начиная с использованияпрепарата докса (прибыли); – налоговый мониторинг; лекарственная

форма, предусмотренная НК РФ. В целях проведения налоговой

лекции, И физические города в постановке органолептических

документов по организации лизы не имеют отношения ни к учету

налогов, ни к организации соответствующих подразделений ее МЧС, ни

к организации физического лизы, а также к использованию средств по

управлению недвижимым имуществом. основаниям, предусмотренным

Законодательством Российской Федерации. Из налоговых проверок

следует, что Налоговые органы имеют право: 1) камеральные; 2)

официальные.

104.

Проверка на основе Камеральной налоговой проводится сучетом налоговой декларации (расчетов) и документов,

представленных налогоплательщиком налоговым самостоятельно, а

также других документов о деятельности налогоплательщика, он

имеет налоговый статус. Проводится налоговый анализ в

соответствии с данными, полученными от долиностомных органов,

Камеральная налоговая проверка с использованием долиностомных

желез, железы какого-либо специального решения налогового

органа или руководителя. Старший месяц был закончен, поэтому

документы по трем днк камеральной налоговой проверки должны

превалировать

над

городскими

представлениями

налогоплательщиков, соответствующими налоговому органу.

105.

Проверка на основе решений руководителя и налогоплательщика местнаяналоговая проводит территорию (заместителя руководителя) налогового

органа. В манифестациях, если налогоплательщик имеет возможность

предоставить информацию о начале проведения ранней налоговой

проверки, отсутствует, проводится последняя налоговая проверка по

поводу возможного нарушения налогового законодательства. Налоговая

болье не может длиться две недели. Последний указ закончился, продлен

до четырех месяцев, возможно, немного в исключительных случаях – я

делаю шесть месяцев

106

106.

Основы порядка проведения исполнительной власти до проверки и налогового продления срокаполномочий когда-либо устанавливаются федеральными органами власти, уполномоченными на проведение

лекций, налогов и сборов по надзору в области. Справка о проверке проведенного последнего дня В составе

предыдущей налоговой проверки, подтверждающей обязательность проведенной проверки, в которой

фиксируются проверки и проверки субъекта СР и она вручает налогоплательщику представителю или ему.

При его склонении налогоплательщиком В (его представителем) получена справка о

проверке проведенной лошади, а подача состоит из справки по указанному направлению до

письма почтой. Справка по окончанию проверки И составляет о проверке с указанием последней

налоговой проверки старшего специалиста в данной теме. Последние два месяца После

составления справочной документации Лиза налоговикс составляет ИКТ налоговой проверки

органов. В актере указываются: документально подтвержденные налоговые и

правоприменительные факты; Содержание проверки (ни документы, ни ссылка не соответствуют

Буксгальтерским документам); живость и ответственность за предложение об устранении

выявленных нарушений и никсол (ссылка не соответствует статьям НК РФ). Несмотря на то, что

ваша гордость несогласии сохраняются в актере, этот орган мотивации в отношении

налогоплательщика представляет налоговое письменное объяснение, подписанное mwf

актуарного воздействия ИКТ. Руководитель И решение в технологии 10-ти и налогового органа

днк рассматривает фармацевтические материалы. Ни гордость налогоплательщика к

ответственности не привлекает правонаруше-ний, ни налогоплательщик основывает решения. Я

буду кормить и выдерживать недоимки, ручка направляется на подъем плиты

107.

4.Налоговый принцип построения системы,Российская Федерация

108.

Принципположенности

формирования в основу налоговой

системы

Российской

Федерации,

статья в приведении. 3 НК РФ:

1.Принцип всеобщности. Любое лицо

должно

уплачивать

законно

установленные сроки и сборы.

Возможность

к

окончательному

завершению

уже

учитывается

налогоплательщиком

фактическая

гордость установления налогов. 2.

Принцип равенства. В конце концов, я

не могу отследить, по какому имени

криминальный материал различно

применяется, когда речь идет о

социальном

персонаже,

расовом

персонаже, национальном персонаже

и критиках, подобных религиозному

109.

5. Налоговый принцип федерализма. В конце концов, я не могу скольконибудь возместить обязанность уплачивать ни кагану, ни мне, так же как яучитывал, российской Федерации не предусмотреть налоговый кодекс.

6. Принцип определенности. Один из элементов налогообложения всех

обязательных для исполнения обязанностей по установлению налогов,

предусмотренные ст. 17 НК РФ. Закон первый о том, как сформулировать сбор

налогов, должен соответствовать моему образу я когда-либо, но тот, кто получил

зн, должен знать точно, что, как Нал (сбор), как я в порядке ко на

долженствовавшей плате когда-либо.

7. Принцип признания права налогоплательщика. Все неустранимые

сонливости и противоречивость в соответствии с законодательством о налоговой

опасности препаратов и сборов толкуются налогоплательщиком (тромбоцитарная

система сбора). Помимо принципов, закрепленных налоговым законодательством

Российской Федерации, по ограничению применяются удобства и принцип

экономичности, которые в налоговых отношениях с законом некорректно

закреплены в виду многочисленности трактовки позиций участников IX.

110.

5.Я СОБРАЛ ФЕДЕРАЛЬНЫЙ ФИНАЛ111.

Я уже добавил, что стоимостьобслуживания двигателя не улучшена и не

регламентирована положениями гл. 21

налогового

кодекса

Российской

Федерации.

Налогоплательщиками

признаются: 1) организации; 2) отдельные

предприниматели;

3)

Признаваемые

налогоплательщиками товары в связи с

перемещением через таможенную границу

таможенного Союза. Я указываю на то,

что предполагается, что как физические,

так и юридические изменения товаров в

стране повысят И Лизу, и через нее

ограниченную границу будет связана

гордость, и потребителю реализации

конечного бренда где-то предназначено

начало. Это тот момент, когда я

договариваюсь об устранении двойного

налогообложения В реальных погодных

условиях.

Окончательная

добавленная

стоимость в размере, который не установлен

уже в следующем размере: 1) 0%: – начало

перевозки товаров, которые в экспортном

режиме перевозятся самостоятельно; –

работа (внедрение методов эксплуатации),

непосредственно связанная с перевозкой

товара, осуществляется путем таможенного

оформления багажа в режиме транзита; – Я

горжусь внедрением методов перевозки

багажа. при прохождении условий, что за

пределами и на территории Российской

Федерации распределены баллы, баллы в

вашем

багаже

при

прохождении

отправления или назначения; – завершить

операцию, предусмотреть международные

соглашения по устранению двойного

налогообложения.

112.

2)10%:

начало,

начало

производства товаров по оптовым товарам

и детскому перечню, предусмотренному

гл. 21 налогового кодекса Российской

Федерации; – и продукции книжной в

дальнейшем периодического печатного

издания, с исключением издания в

дальнейшем рекламного эротического

характера;

–

и

отечественного

производства по перечню зарубежных

медицинских товаров, предусмотренного

гл. 21 налогового кодекса Российской

Федерации. Налоговым; – Я внутри вас

помещаю в свой багаж способы

воздушной перевозки пассажиров, с

учетом методов эксплуатации, облагаю

нулевой суммой по просентной ставке;

3) 20% (01.01.2019 г.) – товароведы

прочистят начало (то есть время, применяя

методы работы). Сумма, уже установленная

в соответствующем бюджете, как раз

определяется

и

покупателем,

и

налогоплательщиком, получившим лошадь

покупателя, предусмотренным законом, ни

один из рулонов не является уже

увеличенной суммой в соответствии с

соответствующим восстановлением гл. 21

налогового кодекса Российской Федерации.

Налоговым отчетом я когда-либо отмечу

квартальный период. 25 за последний месяц

орган, подающий налоговую декларацию,

будет представлен, после следующего

отчетного периода. Позднее окончательное

решение не за счет увеличения бюджета на

период, который длится налоговыми долями

25-число следующих трех месяцев, за

которым следуют шесть самых низких

налоговых периодов.

113.

Порядок определения количества акций регламентировангл. 22 НК РОССИЙСКОЙ ФЕДЕРАЦИИ. Документальный

фильм

–

федеральный,

окончательный

вариант.

Налогоплательщиками

документально

признаются:

1)

организации; 2) отдельные предприниматели; 3) Лиза,

признаваемая Евразийского экономического товара в

налогоплательщиками в связи с перемещением через

таможенную границу Союза, евразийского экономического и

права

Российской

Федерации

в

соответствии

с

законодательством Союза и определяемыми делегатами

федерации.

114.

115.

116.

Доход в отношении каждого определяется отдельно налоговой базой поопределяемому мною различному тарифу. Если 13 %, то с учетом доходов в виде

дивидендов видео, как налоговая база определяет денежное распределение

полученных доходов, так и уменьшение величины налоговых доходов. Если после

этого налогового периода сумма налоговых платежей окажется большей, чем

ожидается, по сравнению с базовым периодом, равным нулю, и я также не раз

принимаю налоговую, поскольку следующие налоговые платежи переносятся, за

исключением первоначального дохода, или по строительству приобретению города.

Сама по себе данная материальная база составляет ставку НДФЛ в размере 13 %.

Докса была налогоплательщиком, форма v была получением материальной помощи, три дела ни

казначейства, ни бюджета: 1. Материальная помощь в экономике, не имеющая ни малейшего

значения, взималась за пользование налогоплательщиком заемными (кредитными) средствами, ни

полученными организациями, ни индивидуальными предпринимателями. Данная материальная

величина определяется в соответствии: а) с преобладанием просентов как за пользование

заемными средствами, равными по величине рублям, рассчитанной исходя из условий договора

трассы, действующей по ставке рефинансирования 2/3, так и за средства. Данные и банкомат,

установленные Центральным банком Российской Федерации, получают так же, как и просенты,

рассчитанной исходя из условий договора трассы; б ) рулон, превышающий просентов за

использование заемных средств, с вирадженными иностранной валютой, рассчитанной на 9 %

годовикса над рулоном просентов, рассчитанной на время выполнения условий договора.

Материальная база в виго, в п. просмотренная. 1, для поддержки налогообложения НДФЛ по

117.

118.

119.

Ни я, ни Порядок окончательнойдобычи полезных ископаемых не регулируем

согласно гл. 26 ч. 2 НК РОССИЙСКОЙ

ФЕДЕРАЦИИ.

Налогоплательщики:

организации

отдельных

лиц

и

предпринимателей,

признаваемые

пользователями недр. Постановка вопроса ни о

качестве обучения налогоплательщиков не

применяется: 1. Для определения недр участка,

предоставленного

налогоплательщику

(на

территории субъектов) Российской Федерации,

ни которого размещен участок). 2. Влияние

организации на МЧС (деятельность Лиза

физического в) проявляется в том, что ни

добыча полезных ископаемых, ни деятельность

на континентальном шельфе РФ, ни РФ в

экономической исключительной зоне, ни

территория

за

пределами

Российской

Федерации, ни арендная плата РФ за

юридические услуги не увеличились.

НК

РОССИЙСКОЙ

ФЕДЕРАЦИИ.

Налогоплательщики:

Физические

и

организационные организации Lisa, объектом

которых являются использование водными

средствами, способствующие лицензированию в

соответствии с законодательством Российской

Федерации. Не признаются налогоплательщиками:

физические и организационные структуры, ни

нарушившие водопользование основы договоров

или решений, ни водного введения в действие

принятого

кода

handle

pos.

Объект

налогообложения: – закрытие водных объектов

долинной тропы; – использование акватории

водных объектов, за исключением участка

водопровода кошелякс в и; – использование

водных

объектов

забора

начала

гидроэлектростанции долины целейгель; –

использование участка водопровода кошелякс

сплав древесных водных объектов в начале

целейгель. Окончательный тариф уже начинается

для населения и устанавливается в Заборской

долине на тропе водного прайда водных объектов

водоснабжения 162 руб. в 2020 г. и 186 руб. в 2021

г. Это предполагаемое ежегодное повышение

ставки.

120.

6.РЕГИОНАЛЬНЫЙ ФИНАЛ121.

Определение региональных налогов в федеральной системеналогообложения РФ обусловлено государственным устройством.

В стране, отдельно взятой зарубежной, например, в стране и

некоторых других европейских региональных налогах именуются

в конечном итоге сами европейские региональные налоги,

территории

вопросов

в

этикете

предполагаемого

территориального

образования

и

целевых

решений,

следовательно, понятия "муниципальный конечный" и "Конечный

региональный" отождествляются, верят во встречающееся

словосочетание применение "провинциальный финал"1 . Таким

образом, все указания на конец имеют единую правовую природу:

являются обязательными налогами, привязаны к определенной

территории, в решение президента о территориальном бюджете

места, когда я рассчитываю направления ни того, ни другого.

122.

Ни то, ни другое не относится к налогам и конечномуруководству организаций (ст. 14, п. 1 НК РФ). Налоговый кодекс

устанавливается по РФ, гл. И подпунктам 30 законов РФ (ст. 372 п.

1 НК РФ). Устанавливая окончательную, законодательную

(представительную) структуру объектов, определяют в налоговую

по ставке РФ, РФ установлена указанной главой НК, И порядок СР

уже утвержден. Я уже законами РФ в конечном итоге

устанавливаю окончательный порядок объектов, которые

предусмотрены НК РФ, могут устанавливаться особенности

определения налоговой базы, некоторые налоговые льготы, IX

порядок основания и применения налогоплательщиками

123.

Налоговая в соответствии с таким образом, по ставке ст.380 п. Законов РФ 1 РФ не может платить налогу ни я, ни НК

Налоговые органы организаций устанавливаются субъектами,

превышающими ставку до 2,2 %. Категория ставок в

зависимости и установление допускает дифференциацию

налогообложения

лошадиных

налогоплательщиков/или

имущества, признаваемого налогоплательщиком общих

объектов (ст. 380 п. 2 НК РФ). Согласно ст. 380 п. 1.1. в

отношении объектов недвижимого имущества НК РФ,

поскольку по какой-либо необходимости определяется

кадастровая стоимость налоговой базы, без федерального

значения гораздо продуктивнее рассчитывать налоговую ставку

на начало года в Москве и В ДРУГИХ субъектах Российской

Федерации в 2 %.

124.

Дальнейший транспорт окончательно регулируется гл. 28ч. Региональными органами власти и 2 НК РФ законом.

Налогоплательщиками уже транспортного закона, согласно ст.

357 НК РФ, являются: – организации, ни которые

зарегистрированы транспортными средствами; – Физические

организации, ни которые зарегистрированы транспортными

средствами. Объектом налогообложения признаются когда–либо:

– автомобильные мотосикли, мотороллеры; – автобусы,

самоходные машины двигателя и на пневматическом гусеничном

стропиле; – Я выхожу из самолета, вертолети, теплоксоди, яхта,

суда над воздушными катерами; - снегоксоди, мото, лодки

двигателя, гидросикли, несамоходные (буксируемые суда)

водные и средства. воздушные перевозки наркотиков в

соответствии

с

порядком

регистрации,

установленной

законодательством Российской Федерации.

125.

126.

Ни в коем случае дальнейшее дело регулируется гл. 29 ч. Региональнымиорганами власти и 2 НК РФ законом. Игорь, дальнейшее дело в принципе, что ни то, ни

другое окончательно не базируется на измененном доксе, ко государство, учит

невозможность полного всех доксодов, конный путь в отказывается, почему мой расчет

устанавливает окончательный исход возможного различия видов игр, а регистрация

докса, докса принимающая налогоплательщика, окончательная плата в определенном

порядке. трек. Естественно, что деньги не являются его основным объектом, который

приходится на бесхозные показатели и когда-либо обременения являются основным

налогом, не связанным с напряженной финансово-хозяйственной деятельностью. Ул.

Согласия. Ни нк 365 нал РФ, ни налогоплатчиками дальнейшего бизнеса игоря уже не

являются: 1. Организации, осуществляющие предпринимательскую деятельность в

игорной сфере в бизнесе, ни направленную на привлечение внимания к доходам видео:

– виигриша; – план за проведение онлайн–игр; - пари. 2. Юридические Лизы, в и с

использованием занимающихся организацией проведения азартных игр igornix игорных

заведений, игровых столов, игровых автоматов, а также в бухгалтерских контораксах и

тотализаторе приемом ставок.

127.

7.И МЕСТНЫЕ ИТОГОВЫЕ СОБРАНИЯ128.

И местными налогами признаются Окончательныесобрания, которые И органов РФ регламентируют акты,

установленные налоговыми органами образования, И к которым

относятся представительницы муниципальных образований,

налоговые

собрания

и

соответствующие

территории

муниципальных образований, если не предусмотрено ст. 12, п. 4

НК РФ, ст. 12, п. 7 НК РФ . Гордостью установления налогов и

права местного представительства органа муниципального

образования наделяются: – Налоговые ставки; – И порядок

повышения местных налогов, И только если не сами эти

элементы налогообложения установлены в Российской

Федерации; – по налогам особенности определения налоговой

базы некоторыми местными; – Налоговые льготы, основания и

применения порядка IX.

129.

Соответственно, таким образом, мой список не соответствуетни имутшеству физическому в конце ст. 12, ни моему списку

имутшеству в конце ст. 15 НК РФ, ни физическим местным налогам,

устанавливаемым гл. 32 Федерального стандарта по актам

представителей образования и органов местного самоуправления

правовыми НК (ст. 399 п. 1 НК РФ). Налогообложение (ст. 400 НК

РФ) – Физические Лиза, И правом собственности не владеют ни

имутшество, ни признаваемое налогообложение общих объектов.

Объект налогообложения (ст. 401 НК РФ) – образования в пределах

размещенного муниципального образования, следующее за ним

качество: – чувствительный дом (домен строительства и жилья в

количестве, ни размещение земельных участков, ни начало

предоставления

личного

подсобного,

дачного

хозяйства,

огородничества,

садоводства,

индивидуального

жилищного

строительства); – выставлен на продажу. комнаты; – гараж,

машиноместо; - комплекс был дальнейшим недвижимым

имуществом; – строительства незавершенного объекта; – учтено при

строительстве здания, сооружения, реконструкции.

130.

Налоговая базовая ставка (ст. 402 п. 1 НК РФ; ст.402 п. 3 НК РФ; ст. 406 НК РФ): 1. Кадастровая

стоимость объектов. Налоговая ставка– 0,1 %, 0,5 %, 2

%. 2. Стоимость инвентаризационных объектов.

Налоговая ставка - horse-0,1% c-2%.

131.