economics

economicsSimilar presentations:

")

– основа ТН ВЭД ЕАЭС")

Таможенное регулирование в ЕАЭС: понятие, цели, функции, методы

1. Тема 2 ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ В ЕАЭС: ПОНЯТИЕ, ЦЕЛИ, ФУНКЦИИ, МЕТОДЫ

2.

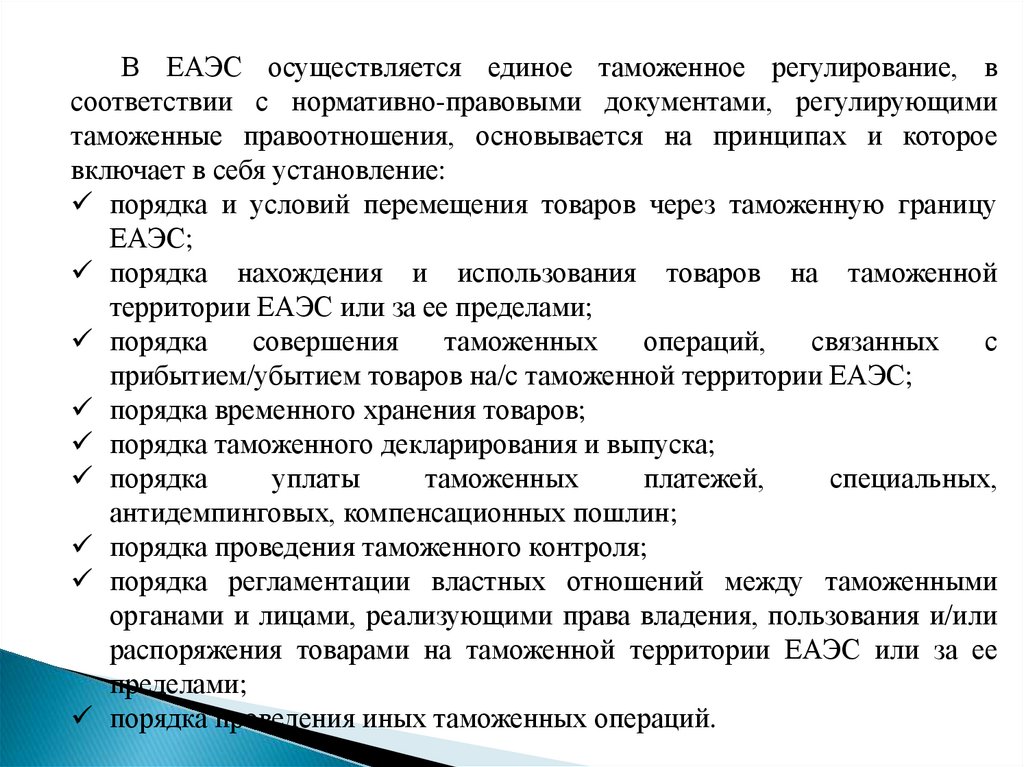

В ЕАЭС осуществляется единое таможенное регулирование, всоответствии с нормативно-правовыми документами, регулирующими

таможенные правоотношения, основывается на принципах и которое

включает в себя установление:

порядка и условий перемещения товаров через таможенную границу

ЕАЭС;

порядка нахождения и использования товаров на таможенной

территории ЕАЭС или за ее пределами;

порядка

совершения

таможенных

операций,

связанных

с

прибытием/убытием товаров на/с таможенной территории ЕАЭС;

порядка временного хранения товаров;

порядка таможенного декларирования и выпуска;

порядка

уплаты

таможенных

платежей,

специальных,

антидемпинговых, компенсационных пошлин;

порядка проведения таможенного контроля;

порядка регламентации властных отношений между таможенными

органами и лицами, реализующими права владения, пользования и/или

распоряжения товарами на таможенной территории ЕАЭС или за ее

пределами;

порядка проведения иных таможенных операций.

3.

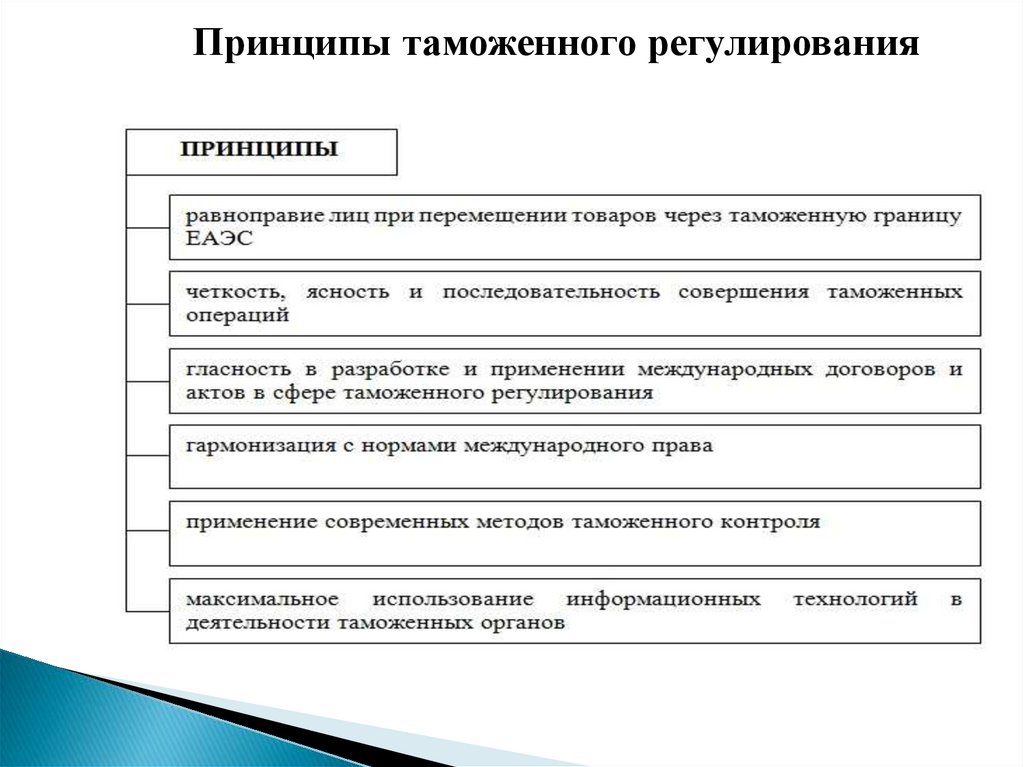

Принципы таможенного регулирования4.

Элементы таможенно-тарифного регулирования, запретов иограничений, мер защиты внутреннего рынка

Таможенно-тарифное

Запреты и

Меры защиты

регулирование

ограничения

внутреннего рынка

Товарная

номенклатура Меры нетарифного регулирования:

Специальные меры.

внешнеэкономической деятельности с – запрет

ввоза/вывоза

на/с

Единым таможенным тарифом.

таможенную территорию ЕАЭС

товаров;

– разрешительный

порядок

ввоза/вывоза на/с таможенную

территорию ЕАЭС товаров;

– разрешительный

порядок

ввоза/вывоза товаров;

– лицензии на экспорт и (или)

импорт товаров.

Таможенная стоимость.

Меры технического регулирования.

Антидемпинговые меры.

Таможенные платежи.

Меры экспортного контроля.

Компенсационные меры.

Тарифные преференции/льготы.

Санитарные,

ветеринарносанитарные

и

карантинные

фитосанитарные меры.

Радиационные требования.

Таможенное декларирование.

Тарифные квоты.

5.

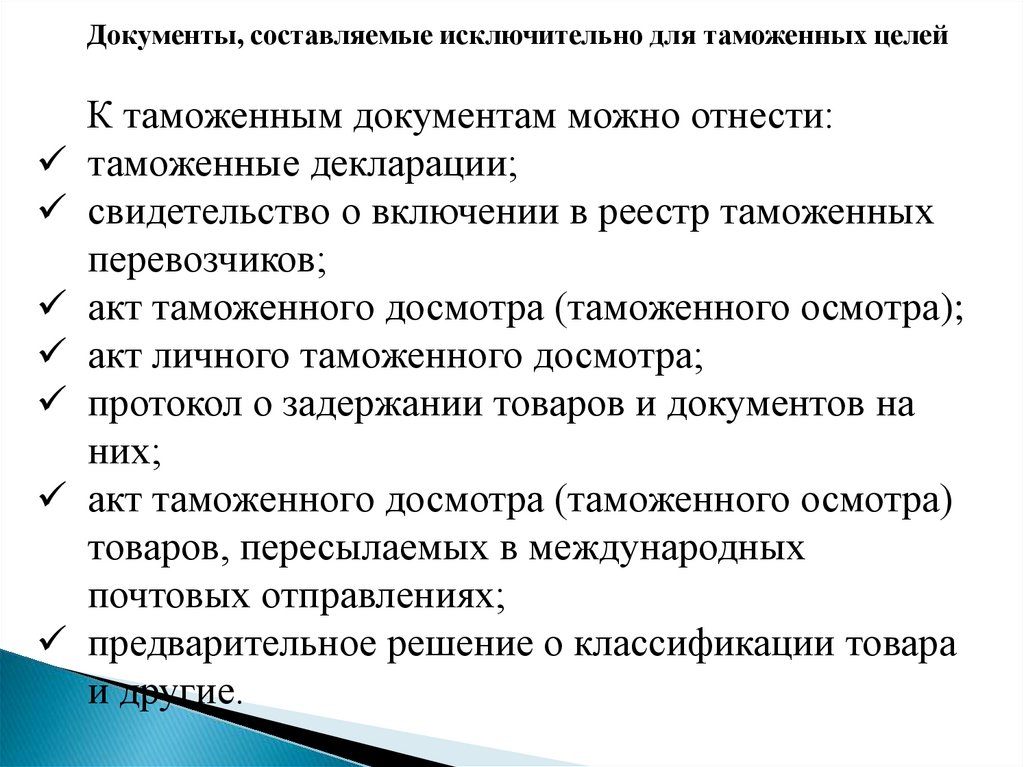

Документы, составляемые исключительно для таможенных целейК таможенным документам можно отнести:

таможенные декларации;

свидетельство о включении в реестр таможенных

перевозчиков;

акт таможенного досмотра (таможенного осмотра);

акт личного таможенного досмотра;

протокол о задержании товаров и документов на

них;

акт таможенного досмотра (таможенного осмотра)

товаров, пересылаемых в международных

почтовых отправлениях;

предварительное решение о классификации товара

и другие.

6.

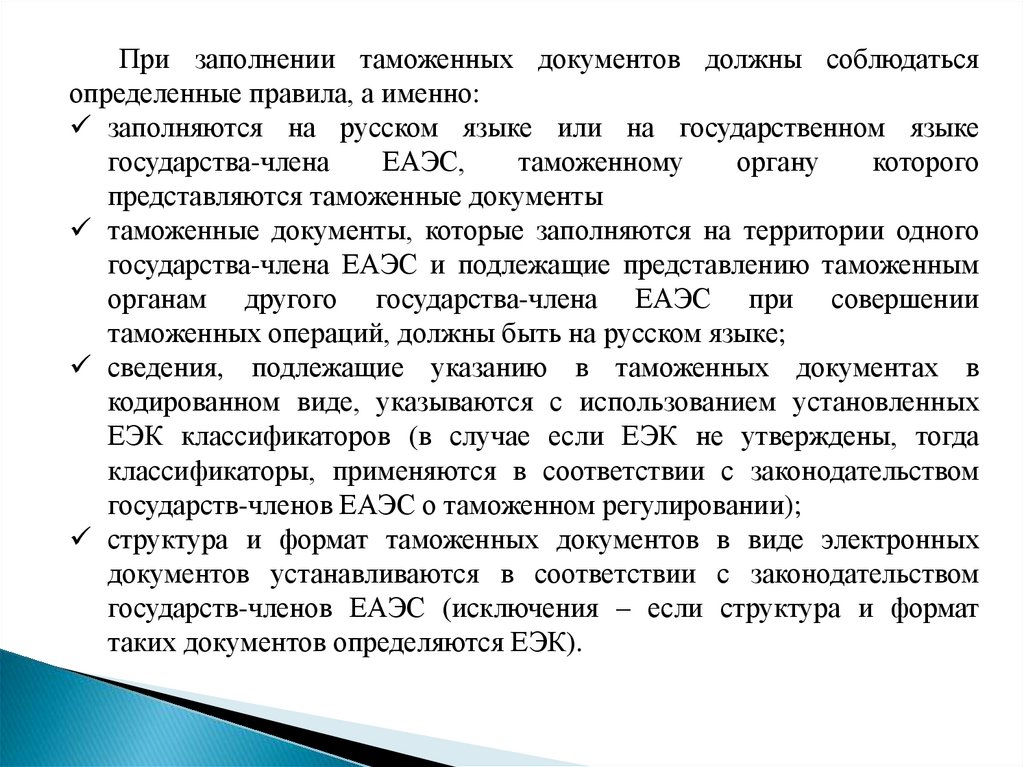

При заполнении таможенных документов должны соблюдатьсяопределенные правила, а именно:

заполняются на русском языке или на государственном языке

государства-члена

ЕАЭС,

таможенному

органу

которого

представляются таможенные документы

таможенные документы, которые заполняются на территории одного

государства-члена ЕАЭС и подлежащие представлению таможенным

органам другого государства-члена ЕАЭС при совершении

таможенных операций, должны быть на русском языке;

сведения, подлежащие указанию в таможенных документах в

кодированном виде, указываются с использованием установленных

ЕЭК классификаторов (в случае если ЕЭК не утверждены, тогда

классификаторы, применяются в соответствии с законодательством

государств-членов ЕАЭС о таможенном регулировании);

структура и формат таможенных документов в виде электронных

документов устанавливаются в соответствии с законодательством

государств-членов ЕАЭС (исключения – если структура и формат

таких документов определяются ЕЭК).

7.

Товарная номенклатура внешнеэкономическойдеятельности ЕАЭС

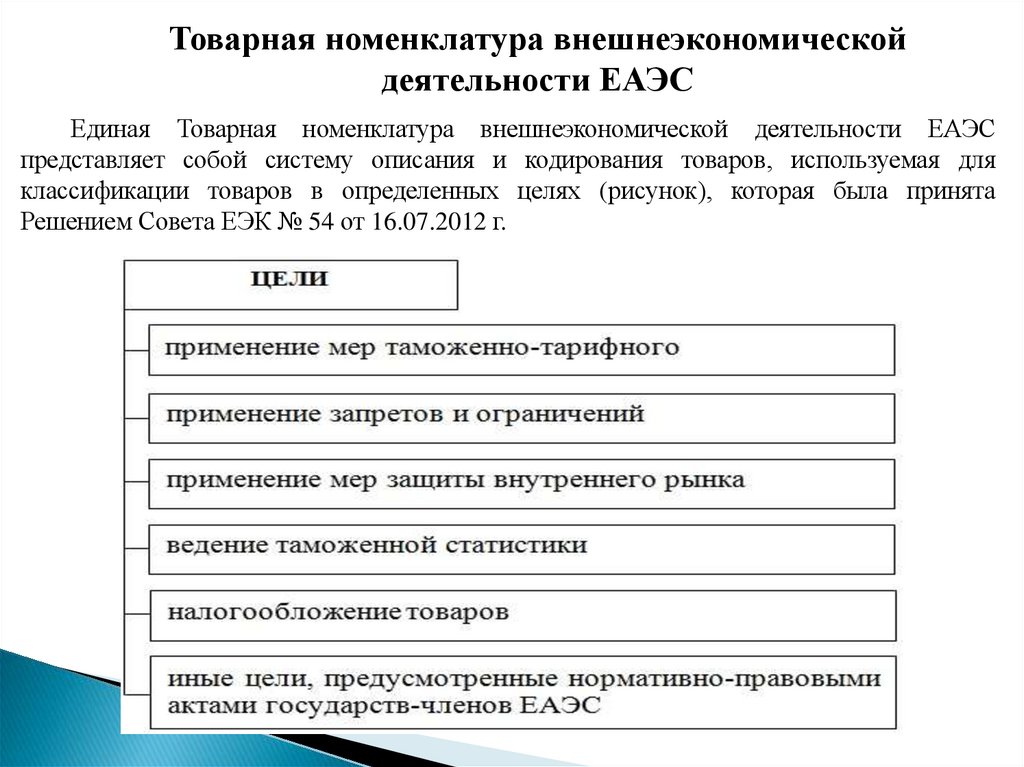

Единая Товарная номенклатура внешнеэкономической деятельности ЕАЭС

представляет собой систему описания и кодирования товаров, используемая для

классификации товаров в определенных целях (рисунок), которая была принята

Решением Совета ЕЭК № 54 от 16.07.2012 г.

8.

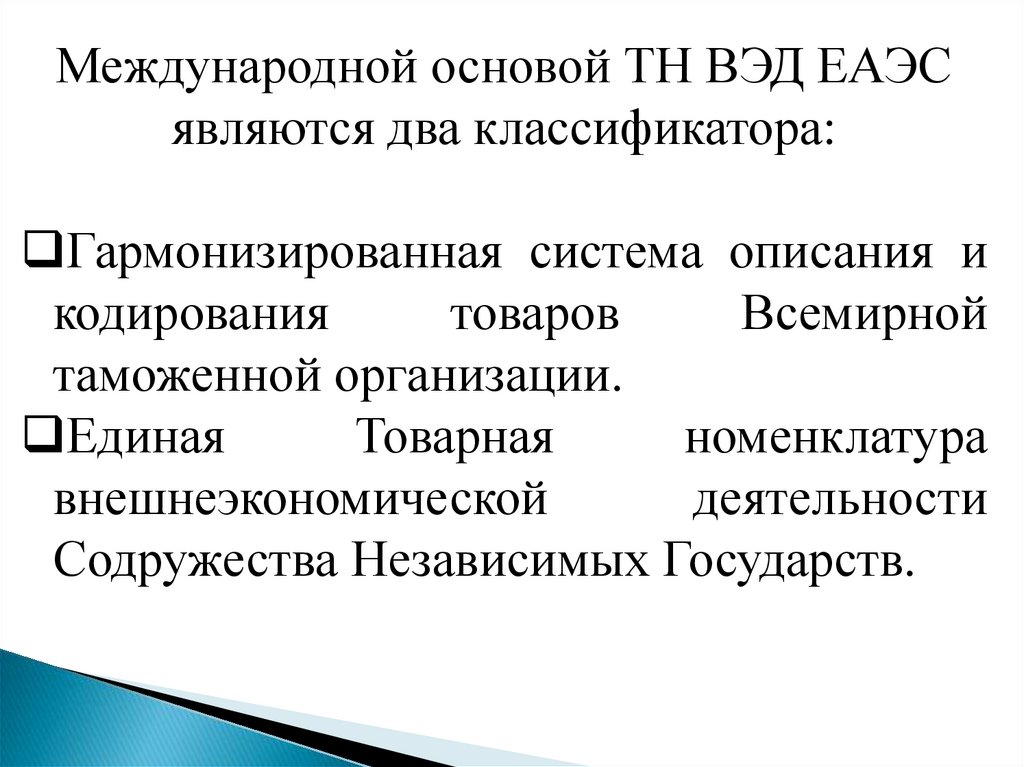

Международной основой ТН ВЭД ЕАЭСявляются два классификатора:

Гармонизированная система описания и

кодирования

товаров

Всемирной

таможенной организации.

Единая

Товарная

номенклатура

внешнеэкономической

деятельности

Содружества Независимых Государств.

9.

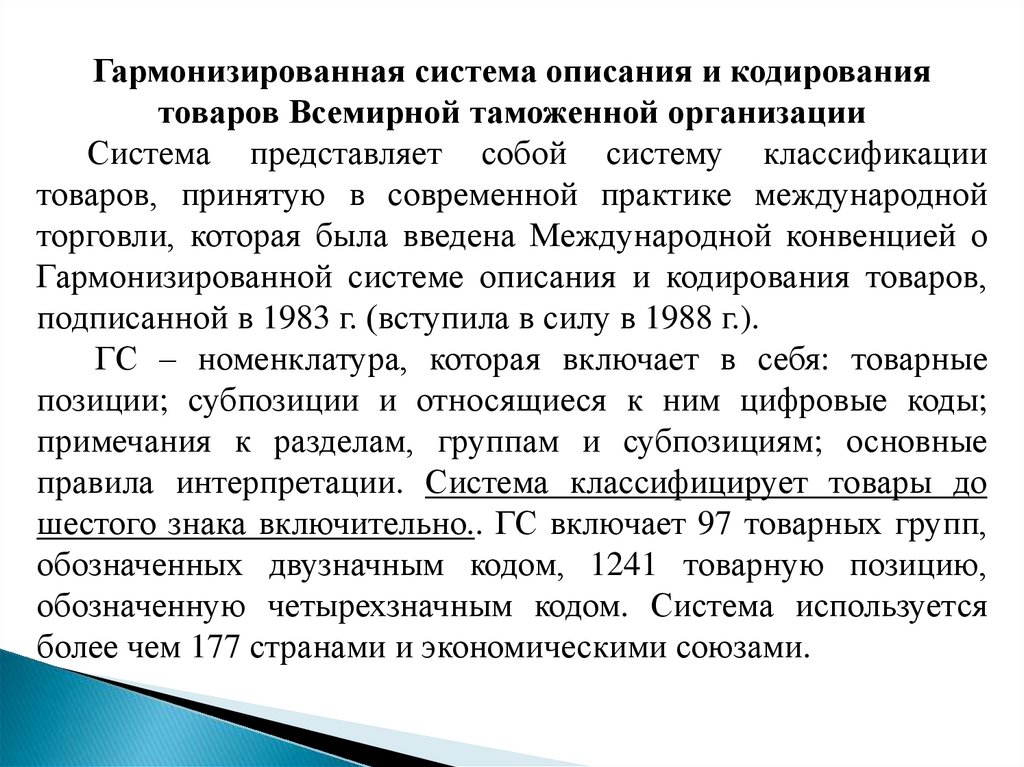

Гармонизированная система описания и кодированиятоваров Всемирной таможенной организации

Система представляет собой систему классификации

товаров, принятую в современной практике международной

торговли, которая была введена Международной конвенцией о

Гармонизированной системе описания и кодирования товаров,

подписанной в 1983 г. (вступила в силу в 1988 г.).

ГС – номенклатура, которая включает в себя: товарные

позиции; субпозиции и относящиеся к ним цифровые коды;

примечания к разделам, группам и субпозициям; основные

правила интерпретации. Система классифицирует товары до

шестого знака включительно.. ГС включает 97 товарных групп,

обозначенных двузначным кодом, 1241 товарную позицию,

обозначенную четырехзначным кодом. Система используется

более чем 177 странами и экономическими союзами.

10.

Единая Товарная номенклатура внешнеэкономическойдеятельности Содружества Независимых Государств

Является инструментом системы государственного

регулирования ВЭД государств, способствующий ее

совершенствованию, выполнению текущих и перспективных

задач, а также применяется для осуществления мер

тарифного

и

нетарифного

регулирования

ВЭД,

совершенствования ведения статистического учета и обмена

статистической информацией.

В декабре 1994 г. государства-участники СНГ подписали

соглашение

«О

единой

Товарной

номенклатуре

внешнеэкономической

деятельности

Содружества

Независимых Государств», которая в свою очередь была

построена на основе Гармонизированной системы описания

и кодирования товаров

ТН ВЭД СНГ построена на базе (ГС).

11.

Код ТН ВЭД ЕАЭСТН ВЭД ЕАЭС состоит из 21 раздела и 99 групп (77, 98 и 99 группа ТН ВЭД

ЕАЭС в настоящее время зарезервирована и не используется).

Цифры кода

Наименование

Пример

2 первые цифры

товарная группа

72

Черные металлы

4 первые цифры

товарная позиция

7207

Полуфабрикаты

из

железа

или

железа

или

нелегированной стали

6 первых цифр

товарная субпозиция

720720

Полуфабрикаты

из

нелегированной

стали

содержащие

0,25 мас.% или более углерода

10 цифр

товарная подсубпозиция

7207201100

Полуфабрикаты

из

нелегированной

стали

0,25

мас.%

или

железа

или

содержащие

более

углерода

прямоугольного (включая квадратное)

поперечного сечения шириной менее

двойной

толщины

катаные

или

полученные непрерывным литьем из

автоматной стали

12.

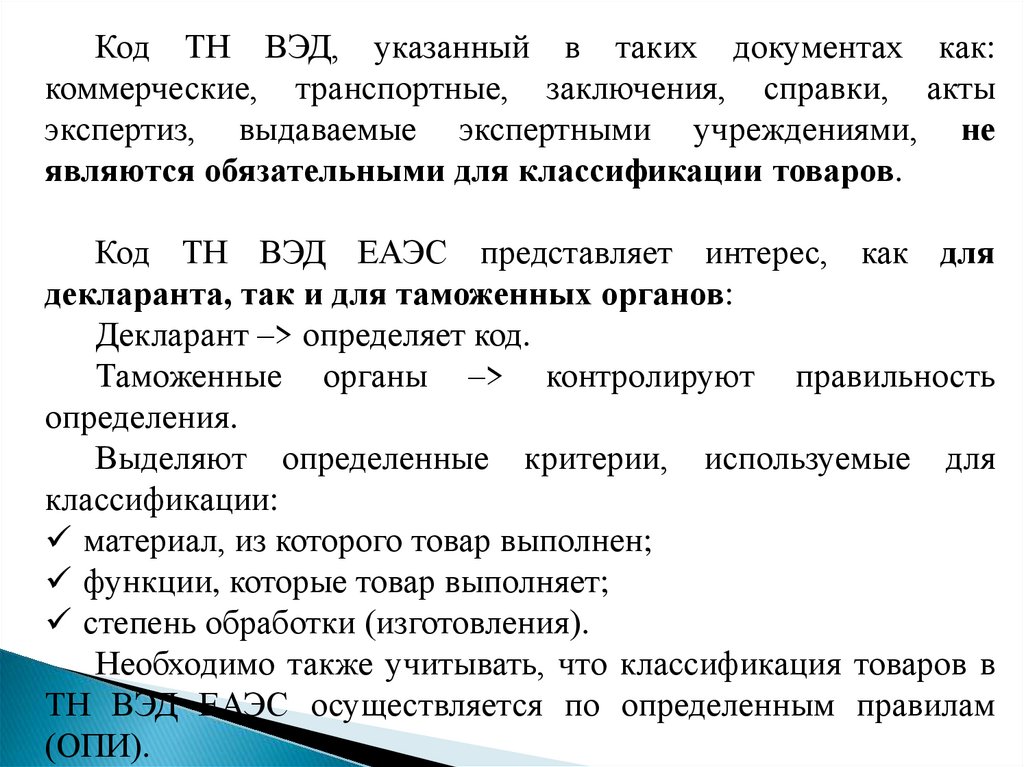

Код ТН ВЭД, указанный в таких документах как:коммерческие, транспортные, заключения, справки, акты

экспертиз, выдаваемые экспертными учреждениями, не

являются обязательными для классификации товаров.

Код ТН ВЭД ЕАЭС представляет интерес, как для

декларанта, так и для таможенных органов:

Декларант –> определяет код.

Таможенные органы –> контролируют правильность

определения.

Выделяют определенные критерии, используемые для

классификации:

материал, из которого товар выполнен;

функции, которые товар выполняет;

степень обработки (изготовления).

Необходимо также учитывать, что классификация товаров в

ТН ВЭД ЕАЭС осуществляется по определенным правилам

(ОПИ).

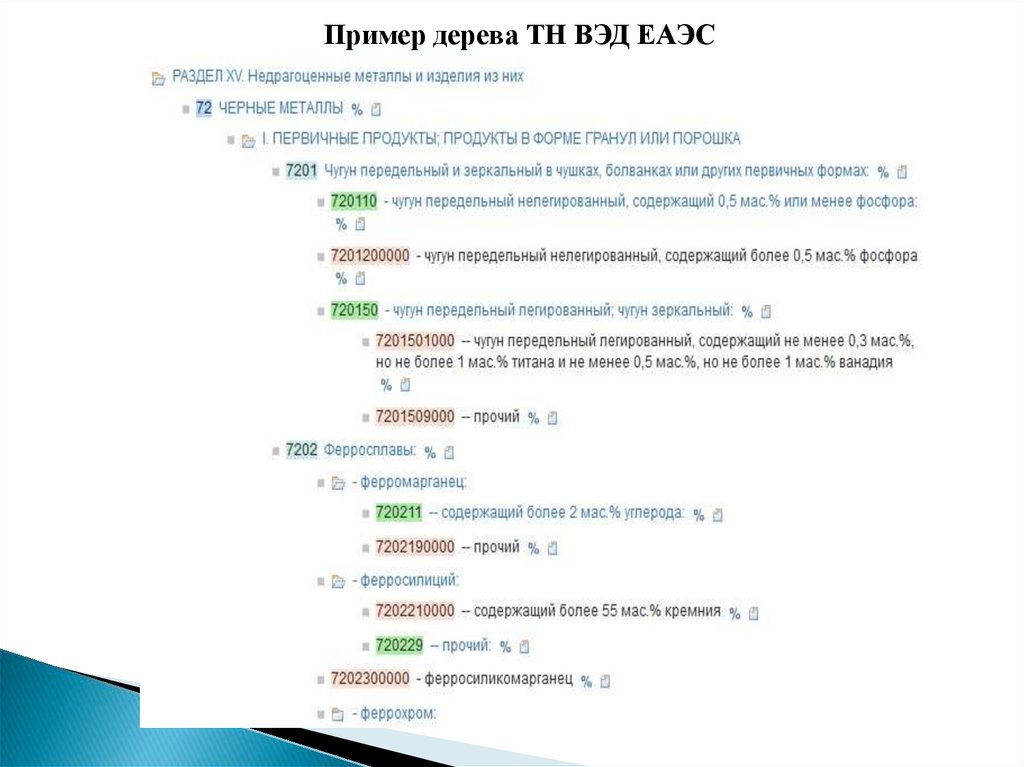

13.

Пример дерева ТН ВЭД ЕАЭС14.

15.

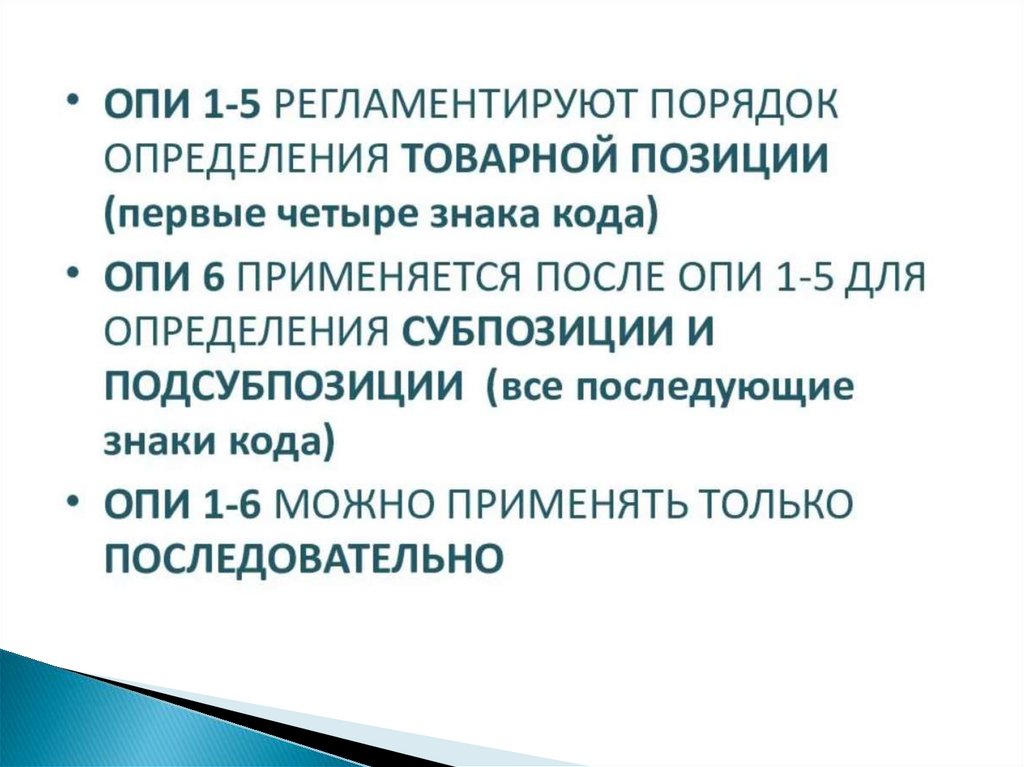

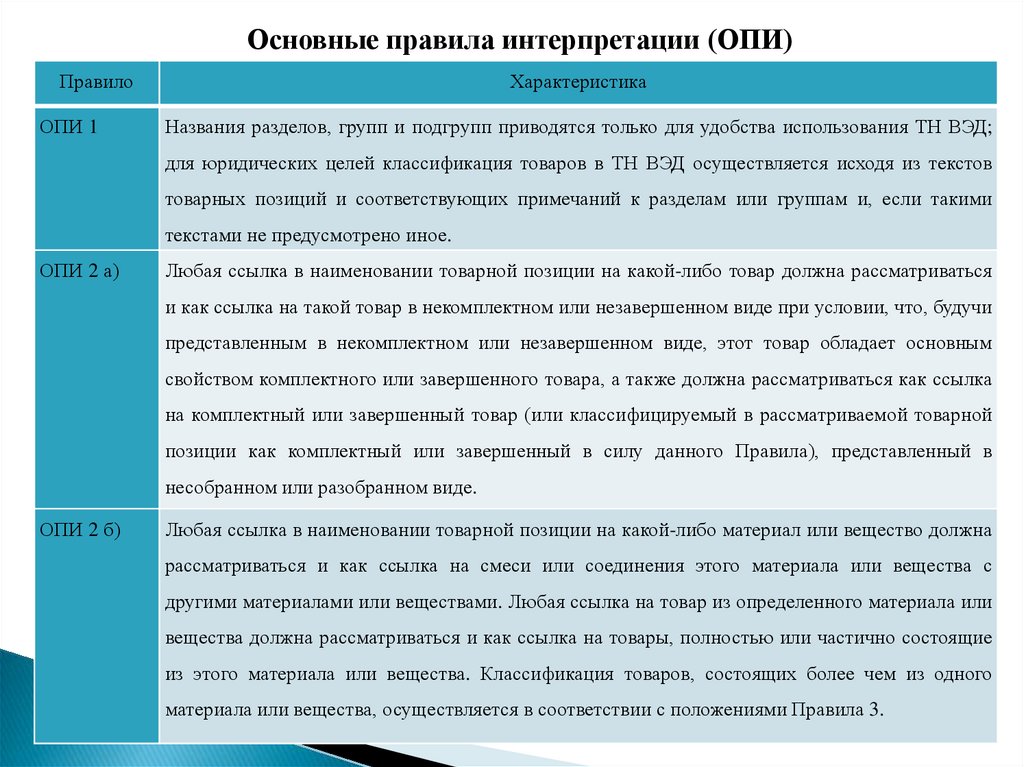

Основные правила интерпретации (ОПИ)Правило

ОПИ 1

Характеристика

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД;

для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов

товарных позиций и соответствующих примечаний к разделам или группам и, если такими

текстами не предусмотрено иное.

ОПИ 2 а)

Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться

и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи

представленным в некомплектном или незавершенном виде, этот товар обладает основным

свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка

на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной

позиции как комплектный или завершенный в силу данного Правила), представленный в

несобранном или разобранном виде.

ОПИ 2 б)

Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна

рассматриваться и как ссылка на смеси или соединения этого материала или вещества с

другими материалами или веществами. Любая ссылка на товар из определенного материала или

вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие

из этого материала или вещества. Классификация товаров, состоящих более чем из одного

материала или вещества, осуществляется в соответствии с положениями Правила 3.

16.

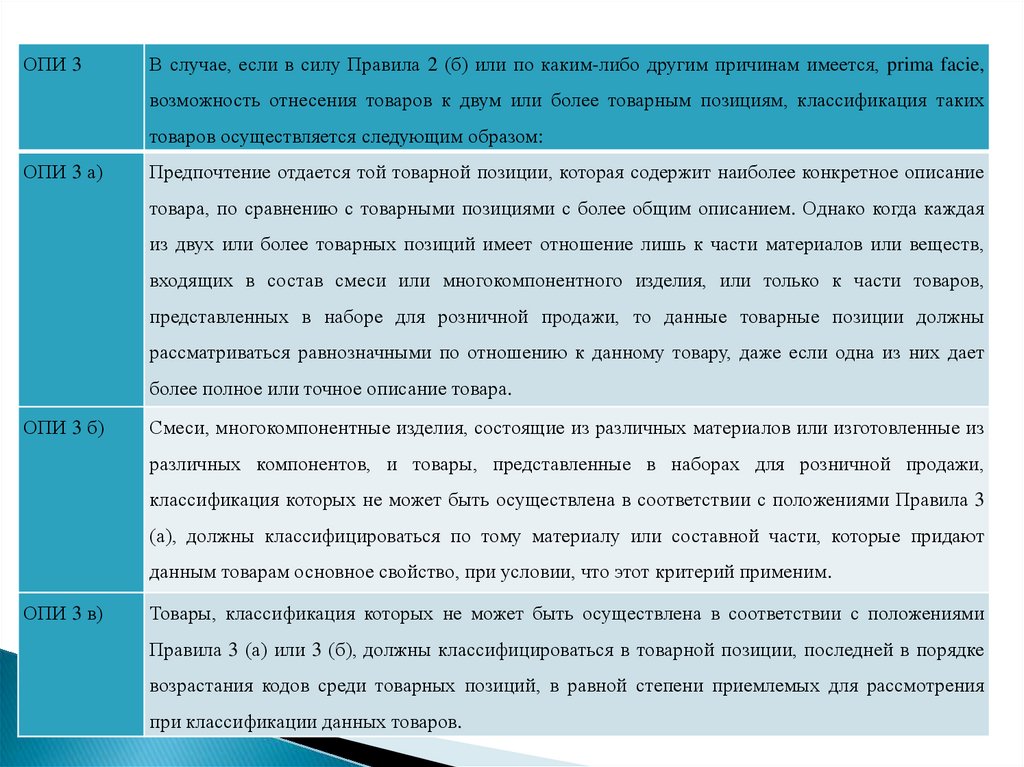

ОПИ 3В случае, если в силу Правила 2 (б) или по каким-либо другим причинам имеется, prima facie,

возможность отнесения товаров к двум или более товарным позициям, классификация таких

товаров осуществляется следующим образом:

ОПИ 3 а)

Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание

товара, по сравнению с товарными позициями с более общим описанием. Однако когда каждая

из двух или более товарных позиций имеет отношение лишь к части материалов или веществ,

входящих в состав смеси или многокомпонентного изделия, или только к части товаров,

представленных в наборе для розничной продажи, то данные товарные позиции должны

рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает

более полное или точное описание товара.

ОПИ 3 б)

Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из

различных компонентов, и товары, представленные в наборах для розничной продажи,

классификация которых не может быть осуществлена в соответствии с положениями Правила 3

(а), должны классифицироваться по тому материалу или составной части, которые придают

данным товарам основное свойство, при условии, что этот критерий применим.

ОПИ 3 в)

Товары, классификация которых не может быть осуществлена в соответствии с положениями

Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке

возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения

при классификации данных товаров.

17.

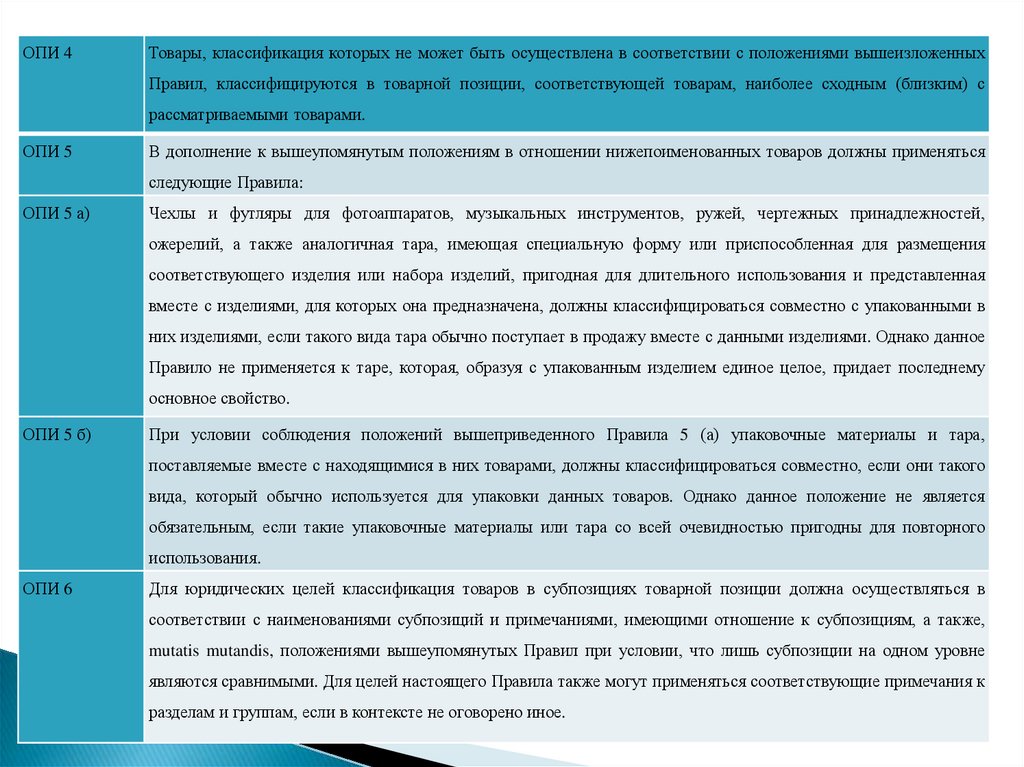

ОПИ 4Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных

Правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с

рассматриваемыми товарами.

ОПИ 5

В дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться

следующие Правила:

ОПИ 5 а)

Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей,

ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения

соответствующего изделия или набора изделий, пригодная для длительного использования и представленная

вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в

них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное

Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему

основное свойство.

ОПИ 5 б)

При условии соблюдения положений вышеприведенного Правила 5 (а) упаковочные материалы и тара,

поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого

вида, который обычно используется для упаковки данных товаров. Однако данное положение не является

обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного

использования.

ОПИ 6

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в

соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также,

mutatis mutandis, положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне

являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к

разделам и группам, если в контексте не оговорено иное.

18.

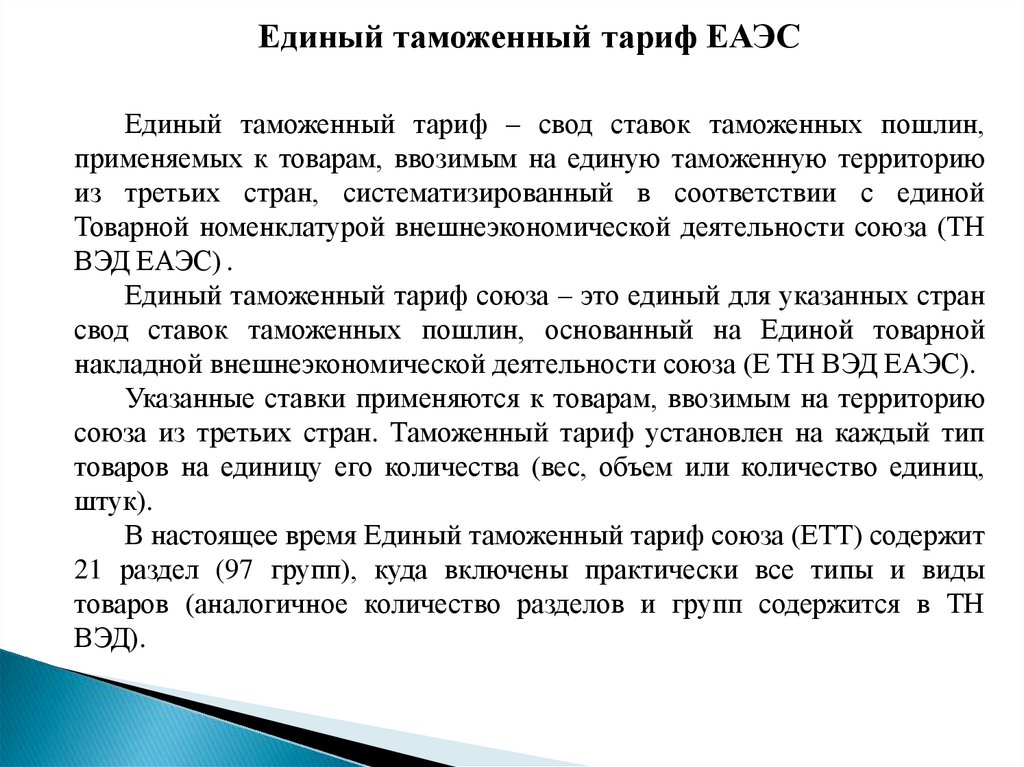

Единый таможенный тариф ЕАЭСЕдиный таможенный тариф – свод ставок таможенных пошлин,

применяемых к товарам, ввозимым на единую таможенную территорию

из третьих стран, систематизированный в соответствии с единой

Товарной номенклатурой внешнеэкономической деятельности союза (ТН

ВЭД ЕАЭС) .

Единый таможенный тариф союза – это единый для указанных стран

свод ставок таможенных пошлин, основанный на Единой товарной

накладной внешнеэкономической деятельности союза (Е ТН ВЭД ЕАЭС).

Указанные ставки применяются к товарам, ввозимым на территорию

союза из третьих стран. Таможенный тариф установлен на каждый тип

товаров на единицу его количества (вес, объем или количество единиц,

штук).

В настоящее время Единый таможенный тариф союза (ЕТТ) содержит

21 раздел (97 групп), куда включены практически все типы и виды

товаров (аналогичное количество разделов и групп содержится в ТН

ВЭД).

19.

Ставки таможенных пошлинСтавки таможенных

пошлин

Адвалорные

Установленные в

процентах в таможенной

стоимости облагаемых

товаров

Специфические

Установленные от

физических характеристик

в натуральном выражении

(количества, массы, объема

или иных характеристик)

Комбинированные

Сочетающие адвалорные и

специфические

20.

СПАСИБО ЗАВНИМАНИЕ!