marketing

marketingSimilar presentations:

")

Методы планирования выручки от реализации продукции

1.

Методы планирования выручки от реализации продукцииЧеркасский Николай, Христо Миладинов, Егор Мустя

Москва, 2025

2.

СодержаниеВведение

1

Метод прямого счета

Расчетный метод

3

Факторный метод

4

Экономико-статистические методы

5

ABC-анализ для планирования

Сценарное нормативное планирование

Заключение

2

6

7

8

2

3.

Введение.Методы планирования выручи от реализации продукции

Portofolio 3

Планирование выручки от реализации продукции —

ключевой этап финансового управления компанией.

От

точности

бюджетирование,

прогнозирования

инвестиционные

зависят

решения

и

3

стратегия развития.

Portofolio 4

4.

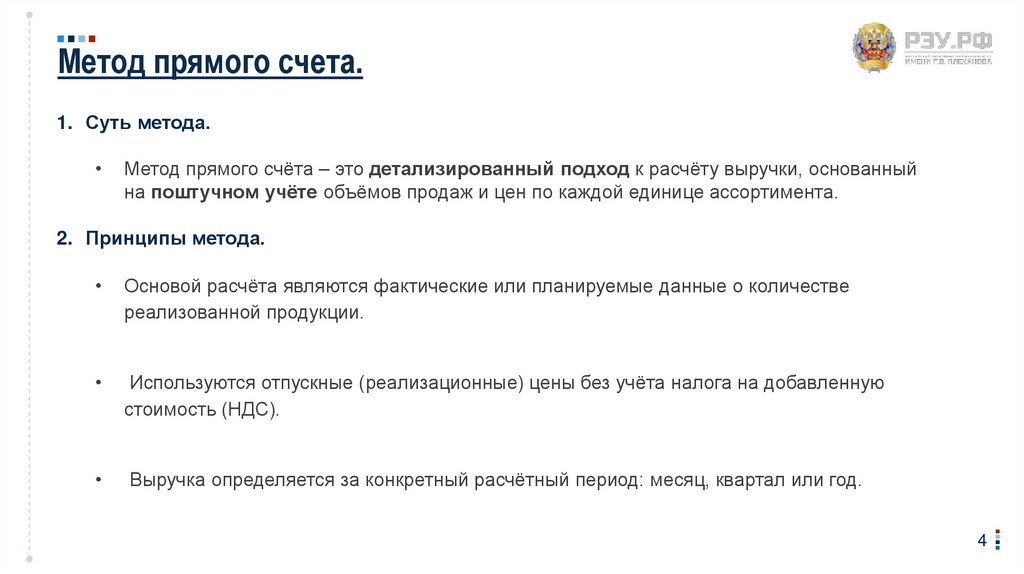

Метод прямого счета.1. Суть метода.

Метод прямого счёта – это детализированный подход к расчёту выручки, основанный

на поштучном учёте объёмов продаж и цен по каждой единице ассортимента.

2. Принципы метода.

Основой расчёта являются фактические или планируемые данные о количестве

реализованной продукции.

Используются отпускные (реализационные) цены без учёта налога на добавленную

стоимость (НДС).

Выручка определяется за конкретный расчётный период: месяц, квартал или год.

4

5.

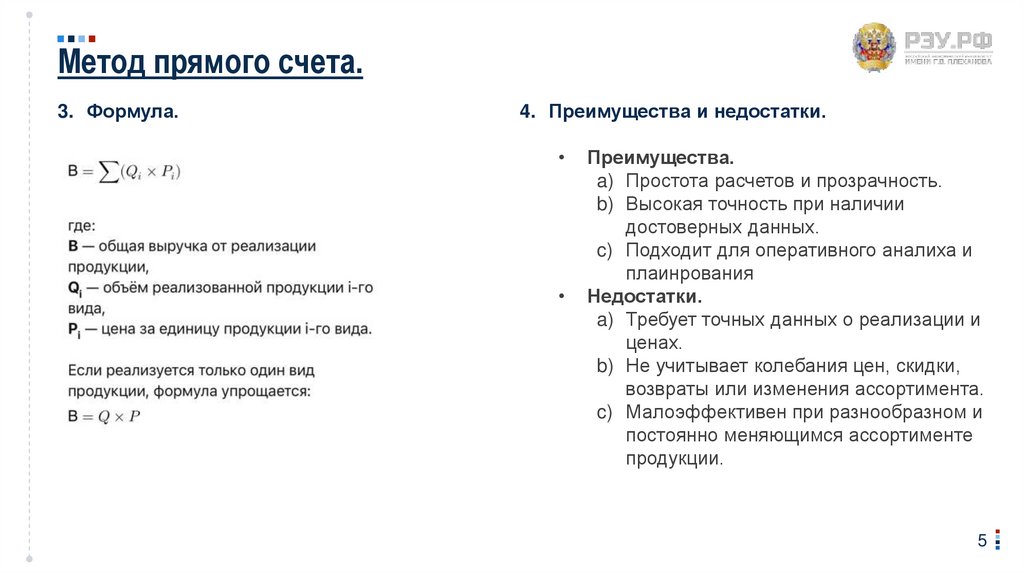

Метод прямого счета.3. Формула.

4. Преимущества и недостатки.

Преимущества.

a) Простота расчетов и прозрачность.

b) Высокая точность при наличии

достоверных данных.

c) Подходит для оперативного аналиха и

плаинрования

Недостатки.

a) Требует точных данных о реализации и

ценах.

b) Не учитывает колебания цен, скидки,

возвраты или изменения ассортимента.

c) Малоэффективен при разнообразном и

постоянно меняющимся ассортименте

продукции.

5

6.

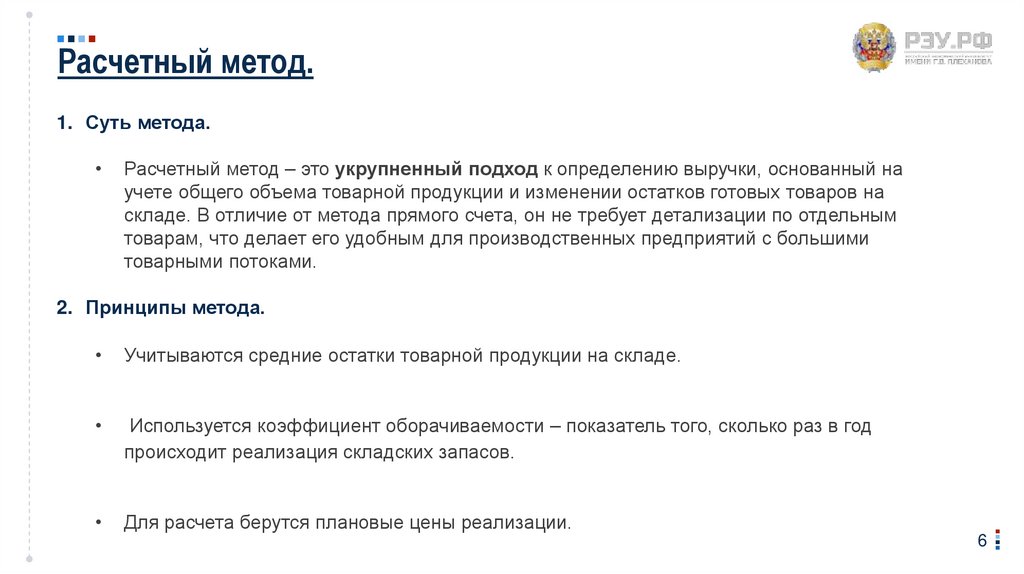

Расчетный метод.1. Суть метода.

Расчетный метод – это укрупненный подход к определению выручки, основанный на

учете общего объема товарной продукции и изменении остатков готовых товаров на

складе. В отличие от метода прямого счета, он не требует детализации по отдельным

товарам, что делает его удобным для производственных предприятий с большими

товарными потоками.

2. Принципы метода.

Учитываются средние остатки товарной продукции на складе.

Используется коэффициент оборачиваемости – показатель того, сколько раз в год

происходит реализация складских запасов.

Для расчета берутся плановые цены реализации.

6

7.

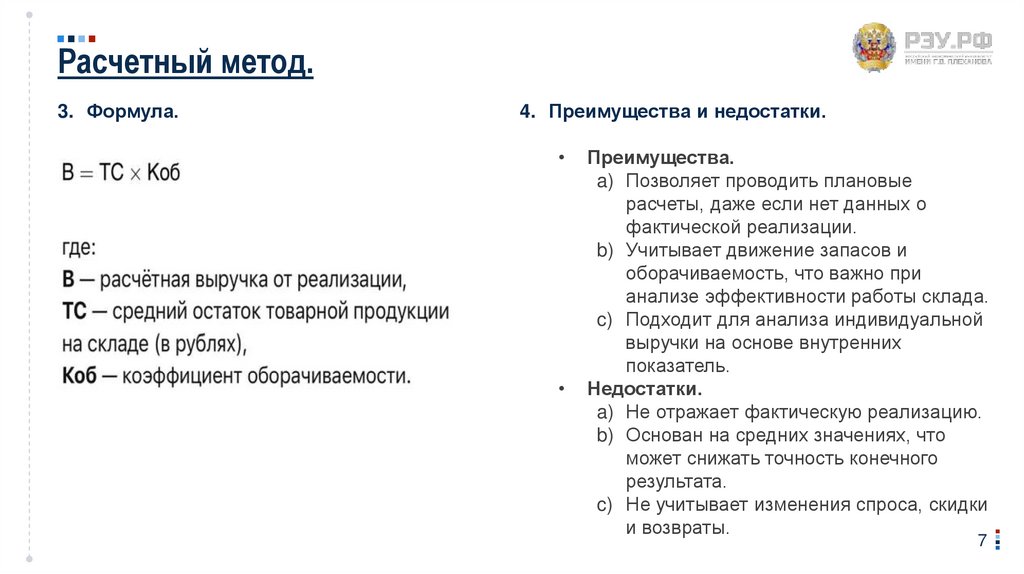

Расчетный метод.3. Формула.

4. Преимущества и недостатки.

Преимущества.

a) Позволяет проводить плановые

расчеты, даже если нет данных о

фактической реализации.

b) Учитывает движение запасов и

оборачиваемость, что важно при

анализе эффективности работы склада.

c) Подходит для анализа индивидуальной

выручки на основе внутренних

показатель.

Недостатки.

a) Не отражает фактическую реализацию.

b) Основан на средних значениях, что

может снижать точность конечного

результата.

c) Не учитывает изменения спроса, скидки

и возвраты.

7

8.

Факторный метод.1. Суть метода.

Факторный метод – это аналитический подход, позволяющий определить влияние различных

факторов на показатель выручки. Этот метод применяется в планировании выручки от реализации

продукции путем декомпозиции показателя на составляющие и анализа их изменений.

2. Факторы, влияющие на выручку:

Выручка от реализации продукции (В) определяется как:

В=P\Q

P – цена за единицу продукции,

Q – объем реализованной продукции.

Однако на выручку также могут влиять дополнительные факторы:

Ценовые факторы: изменения рыночных цен, ценовая политика компании.

Объемные факторы: динамика производства и продаж.

Ассортиментные факторы: изменение структуры реализуемой продукции.

Качество продукции: улучшение характеристик товара, что может повышать спрос.

Конкурентные факторы: уровень конкуренции, маркетинговая стратегия.

Экономические факторы: уровень инфляции, платежеспособность потребителей.

8

9.

Факторный метод.3. Виды метода.

Факторный метод направлен на разложение изменения результативного показателя на

влияние отдельных факторов. Существует два основных вида факторного анализа:

• Детерминированный факторный анализ – применяется, если связь между показателями

четко выражена и может быть представлена математической формулой.

• Стохастический факторный анализ – используется при вероятностных связях между

факторами.

4. Аналитические методы :

Аналитические методы исследования включают детальное изучение взаимосвязей и влияния различных

факторов на экономические показатели. К основным аналитическим методам относятся:

• Факторный анализ – выявление и количественная оценка влияния отдельных факторов на

результативный показатель.

• Корреляционно-регрессионный анализ – изучение зависимости между переменными.

• Анализ трендов – выявление закономерностей в изменении показателей во времени.

• Метод главных компонент – уменьшение размерности данных и выявление наиболее значимых

факторов.

9

10.

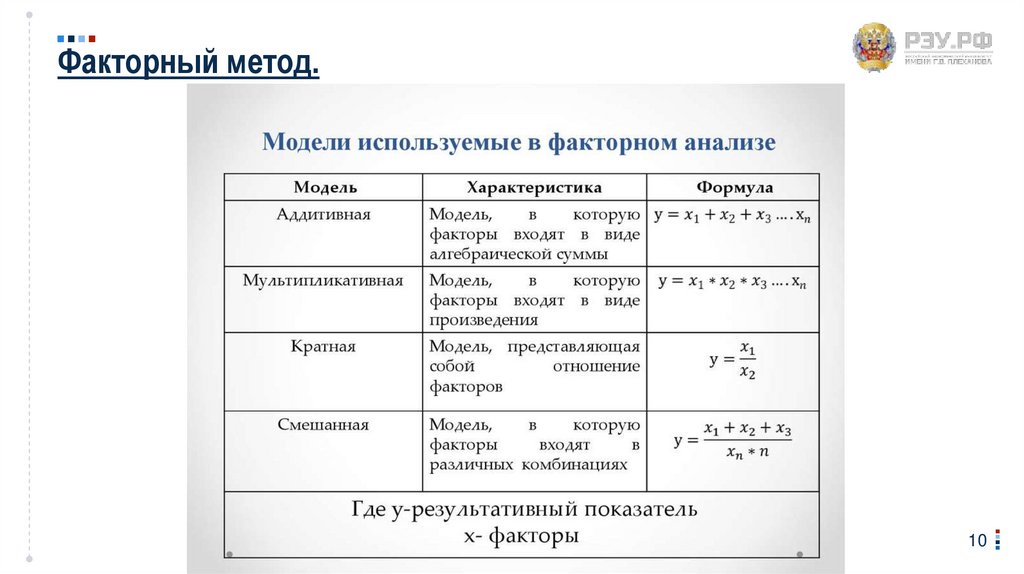

Факторный метод.10

11.

Экономико-статистические методы.1. Суть метода.

Экономико-статистические методы используются для анализа динамики выручки, выявления

закономерностей и прогнозирования будущих значений. Эти методы позволяют учитывать влияние

различных факторов (цены, объемов продаж, инфляции, спроса) и делать обоснованные прогнозы

2. Основные экономико-статистические методы планирования выручки:

Экономико-статистические методы включают:

1. Методы трендового анализа – исследование закономерностей изменения показателей.

2. Методы корреляционно-регрессионного анализа – выявление взаимосвязей между

переменными.

3. Методы индексного анализа – расчет влияния отдельных факторов (индексы цен,

физического объема).

4. Методы группировки – классификация данных для выявления закономерностей.

Применяются в прогнозировании, анализе эффективности бизнеса, оценке рыночных

тенденций.

11

12.

ABC-анализ для планирования1. Суть метода.

ABC-анализ – это метод классификации товаров или клиентов по степени их влияния на

общий объем выручки. Он помогает сосредоточиться на наиболее прибыльных позициях,

оптимизировать ассортимент и стратегию продаж.

2. Принципы метода.

Метод основан на принципе Парето (правило 80/20)

20% ассортимента или клиентов приносят 80% выручки.

Товары (или клиенты) делят на три группы:

A – самые важные (около 20% товаров дают 80% выручки).

B – средневажные (30% товаров дают 15% выручки).

C – наименее значимые (50% товаров дают только 5% выручки).

12

13.

ABC-анализ для планирования.3. Этапы проведения ABC-анализа.

1. Сбор данных – определяются показатели

(выручка по каждому товару или клиенту).

2. Расчет доли каждого товара в общей

выручке.

3. Сортировка товаров по убыванию вклада в

выручку.

4. Определение границ категорий (A, B, C).

4. Преимущества и недостатки.

Преимущества.

a) Простота и наглядность.

b) Помогает оптимизировать ассортимент

и стратегию продаж.

c) Позволяет выделить ключевых

клиентов или товары.

Недостатки.

a) Не учитывает сезонность и динамику

спроса.

b) Может потребовать дополнительных

методов анализа (XYZ-анализ,

маржинальный анализ).

13

14.

Сценарное нормативное планирование.1. Суть метода.

Сценарное и нормативное планирование – это два метода прогнозирования выручки,

которые используются в условиях неопределенности и изменяющихся рыночных

факторов.

2. Основные этапы

• Определение ключевых факторов, влияющих на выручку (цены, объем продаж, инфляция,

конкуренция, спрос).

Разработка нескольких сценариев (обычно три: оптимистичный, базовый,

пессимистичный).

Расчет выручки для каждого сценария.

Выбор стратегии реагирования на каждый вариант развития событий.

14

15.

Сценарное нормативное планирование.3. Суть метода.

Нормативное планирование основано на использовании установленных норм и стандартов

(нормативов) для расчета выручки. Оно применяется в сферах с четкими регламентами и

прогнозируемыми параметрами, например:

• Производственные предприятия (используются нормы расхода материалов, времени

производства и продаж).

• Государственные организации (расчеты ведутся по нормативам финансирования).

4. Основные этапы.

Определение нормативов (например, средняя цена реализации, нормы выработки,

коэффициенты загрузки мощностей).

Расчет выручки по установленным нормативам.

Корректировка нормативов в зависимости от инфляции, рыночных условий и других

факторов.

15

16.

Сценарное нормативное планирование.5. Когда применять каждый метод?

• Сценарное планирование – в условиях неопределенности, кризисов,

нестабильного рынка.

• Нормативное планирование – в предсказуемых сферах с

устойчивыми нормами производства и продаж.

Комбинированный подход

Часто компании используют оба метода:

• Основу составляет нормативное планирование (базовые прогнозы).

• Для оценки рисков применяется сценарное моделирование.

16

17.

ЗаключениеПланирование выручки – важный элемент стратегического управления,

позволяющий компаниям прогнозировать финансовые потоки и

минимизировать риски. Выбор метода планирования зависит от

специфики бизнеса, доступности данных и уровня аналитических

возможностей предприятия.

17

18.

Спасибо за внимание!18