law

lawSimilar presentations:

таможенных органов и их должностных лиц")

")

Обжалование решений, действий и бездействий налоговых и иных государственных органов в административном порядке

1.

2.

3.

4.

По истечении года после вступления в силу Кодекса административного судопроизводства Российской ФедерацииПленум Верховного Суда Российской Федерации принял Постановление от 27 сентября 2016 г. N 36 "О некоторых вопросах применения судами Кодекса

административного

судопроизводства

Российской

Федерации".

Предмет

судебного

административного

контроля

закреплен

статьей

1

КАС

РФ.

Как следует из Постановления Пленума N 36, к предмету судебного административного контроля не относятся рассмотренные по правилам КАСРФ

служебные споры, в том числе дела, связанные с доступом и прохождением различных видов государственной службы, муниципальной службы,

а также дела, связанные с назначением и выплатой пенсий, реализацией гражданами социальных прав,

дела, связанные с предоставлением жилья по договору социального найма, договору найма жилищного фонда социального использования, договору найма

специализированного жилищного фонда.

Не подлежат рассмотрению в порядке, предусмотренном Кодексом, экономические споры и другие дела, которые связаны с осуществлением

предпринимательской и иной экономической деятельности и отнесены законом к компетенции арбитражных судов (§ 1 главы 4 Арбитражного

процессуального кодекса Российской Федерации (далее - АПК РФ).

Особенность доказывания в рамках судебного административного контроля заключается в активной роли суда (п. 7 ст. 6, ст. 14 КАС РФ). Указанный

выражается в принятии мер для всестороннего и полного установления всех фактических обстоятельств по административному делу, для выявления и

истребования

по

собственной

инициативе

доказательств

в

целях

правильного

разрешения

дела.

Одним из основных критериев эффективности судебного контроля является правовая обоснованность принимаемых решений, их аргументированность и

убедительность. Согласно Постановлению Пленума Верховного Суда N 36 суд не вправе признать обоснованным оспариваемое решение, действие,

бездействие со ссылкой на обстоятельства, не являвшиеся предметом рассмотрения соответствующего органа, организации, лица, изменяя таким образом

основания

принятого

решения,

совершенного

действия,

имевшего

место

бездействия

(п.

61).

5.

6.

7.

8.

9.

в соответствии с которой они предназначены дляиспользования или фактически используются в целях

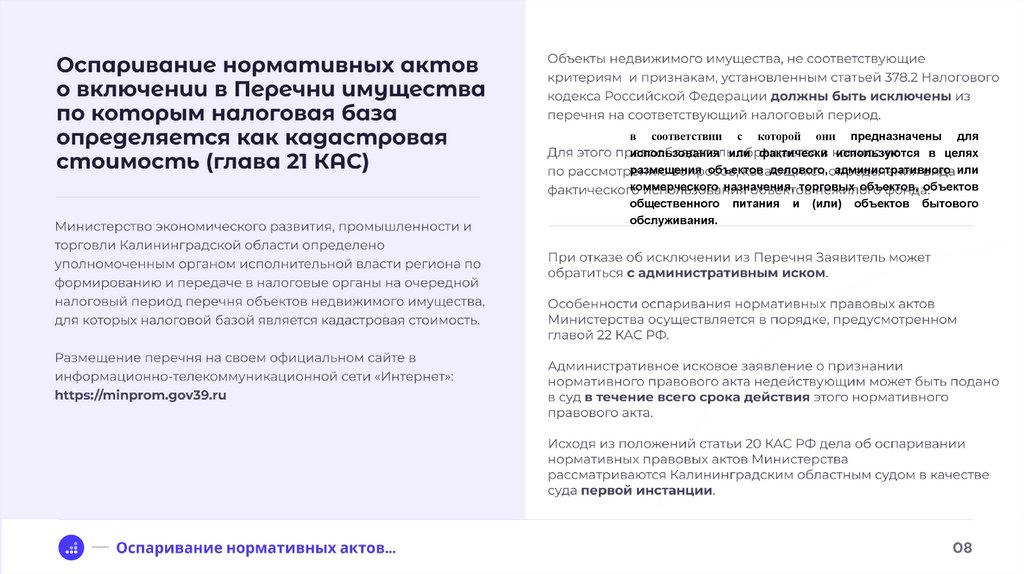

размещения объектов делового, административного или

коммерческого назначения, торговых объектов, объектов

общественного питания и (или) объектов бытового

обслуживания.

10.

11.

12.

13.

ФНС России подготовило Обзор правовых позиций Конституционного Суда РФ и Верховного Суда РФ по отдельным вопросам применения статьи 378.2 НК РФ изкоторого можно сделать общий вывод о единообразном применении к объектам недвижимости критерия фактического использования с целью извлечения прибыли.

<Письмо> ФНС России от 11.07.2024 N БС-4-21/7894@

В п. 1 содержится ссылка на Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации (далее - Верховный Суд) от

09.03.2023 N 305-ЭС22-23165 по делу N А40-276692/2021

По результатам мероприятий по определению фактического пользования государственной инспекцией составлен акт о фактическом использовании нежилого здания

для целей налогообложения в соответствии с которым указанное нежилое здание на 100% используется для размещения офисов в соответствии со статьей 378.2

Налогового кодекса Российской Федерации (далее - Налоговый кодекс).

Не согласившись с актом, ПАО обратилось в Межведомственную комиссию по рассмотрению вопросов налогообложения с просьбой о проведении повторного

обследования., а после отказа в суд. Суды иск удовлетворили, однако Судебной коллегией Верховного Суда отмечено, что выводы судов о том, что отдельные

помещения в нежилом здании, используемые заявителем как "кабинеты", не должны рассматриваться в качестве офисных для целей налогообложения в силу своего

"вспомогательного" назначения, противоречат целевому толкованию вышеуказанных положений статьи 378.2 Налогового кодекса, в том числе выработанному в

судебной практике, поскольку кредитная организация осуществляет хозяйственную (предпринимательскую) деятельность, направленную на извлечение прибыли,

посредством использования офисных помещений (Постановление Конституционного Суда от 12.11.2020 N 46-П, определение Конституционного Суда от 12.11.2020 N

2596-О, определения Судебной коллегии Верховного Суда от 16.03.2017 N 9-АПГ17-2, от 23.03.2017 N 57-АПГ17-1 и др.).