economics

economicsSimilar presentations:

")

Технико - экономический анализ

1.

Техникоэкономическийанализ

Татьяна Александровна Мамаджарова

mamadzharova@inbox.ru

2.

ОСНОВЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО АНАЛИЗАТехнико-экономический анализ в системе управления

предприятием

Удовлетворение общественных и личностных потребностей

происходит в сфере потребления. Она определяет социальную

эффективность социально-экономической системы, как уровень

удовлетворения общественных и личностных закономерно

Все виды эффективности взаимосвязаны и формируются

развивающихся

последовательно, начиная от предприятия и заканчивая мировой

потребностей,

достигнутый

в

процессе

производства, распределения, обмена нематериальных благ.

экономикой

3.

4.

Все явления и процессы, возникающие в социально экономических системах, связанымежду собой, одни − непосредственно, другие − косвенно. Для управления ими

необходимо иметь соответствующие характеристики, получить которые позволяет анализ

как метод научного исследования. Он применяется с целью определения содержания и

выявления закономерностей и тенденций в социально-экономических явлениях и

процессах. Анализ является функцией управления социально-экономическими

системами.

По уровню управления различают:

Макроэкономический анализ

Микроэкономический анализ

для исследования социально-экономических явлений и

для исследования социально-экономических явлений и

процессов в макроэкономических системах (мировой экономике,

процессов на уровне организаций (предприятий)

экономике страны, региона, отрасли)

5.

Анализ любого уровня предусматривает разложение социально экономической системына отдельные элементы, установление связей между ними и определение возможности

повышения ее эффективности. Этот процесс базируется на следующих основных

экономических категориях:

Фактор

Причина и следствие

Резерв

существенное объективное экономическое явление или

категории диалектики, отражающие

возможность улучшения

процесс, под воздействием которого изменяется

одну из форм общей сущностной

уровень развития социально-экономической системы.

состояния социально

связи и взаимодействия между

экономической системы при

Как объект анализа, факторы обобщенно делятся на

внешние и внутренние, интенсивные и экстенсивные.

Например, предметы, средства труда, труд работников

явлениями и процессами,

возникающих в социально-

и способы их организационно-технического

экономической системе. Причина

объединения – это внутренние факторы.

изменения ее состояния является

законодательство по Рыночный поводу спрос и

следствием влияния разнообразных

осуществления действующее хозяйственной

экстенсивных и интенсивных

деятельности – внешние факторы. Средства

факторов.

производства и труд работников – это экстенсивные

(количественные) факторы, а научно технический

прогресс – интенсивный (качественный) фактор.

данном уровне

производительных сил и

производственных отношений.

6.

Социально-экономические явления и процессы, происходящие на микроэкономическом уровне, являютсяобъектом анализа деятельности предприятий производственной и непроизводственной сферы. Деятельность

предприятий производственной сферы связана с непосредственным производством материальных и

нематериальных благ − средств производства, овеществленных и не овеществленных предметов потребления. К

этой сфере относят промышленность, сельское хозяйство, строительство, торговлю и общественное питание,

транспорт, связь, материально-техническое обеспечение. Непроизводственная сфера обеспечивает социальнокультурные потребности людей (бытовые и духовные). Это жилищно коммунальное и бытовое обслуживание

населения; пассажирский транспорт; связь (по обслуживанию организаций и непроизводственной деятельности

населения); здравоохранение, физическую культуру; просвещение; культуру; науку и научное обслуживание;

кредитование, финансирование и страхование; управление; общественные организации.

Деление экономики на предприятия производственной и непроизводственной сферы условное, поскольку в любом

случае для производства товаров и услуг объединяются основные факторы производства – предметы, средства труда и

труд работников. Для предприятий, где они имеют ярко выраженную техническую специфику, методология

экономического анализа имеет свои особенности. Этот вид анализа получил название «технико-экономический

анализ». Его объектом является производственное предприятие, а предметом – факторы и результаты производства,

связи между ними и их структурными элементами.

7.

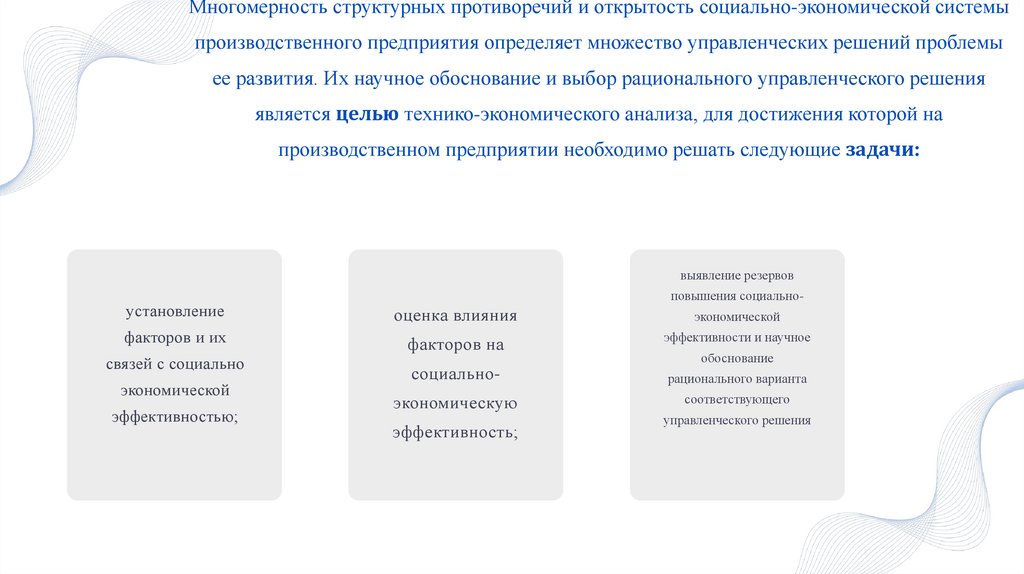

Многомерность структурных противоречий и открытость социально-экономической системыпроизводственного предприятия определяет множество управленческих решений проблемы

ее развития. Их научное обоснование и выбор рационального управленческого решения

является целью технико-экономического анализа, для достижения которой на

производственном предприятии необходимо решать следующие задачи:

выявление резервов

повышения социально-

установление

оценка влияния

экономической

факторов и их

факторов на

эффективности и научное

связей с социально

экономической

эффективностью;

обоснование

социально-

рационального варианта

экономическую

соответствующего

эффективность;

управленческого решения

8.

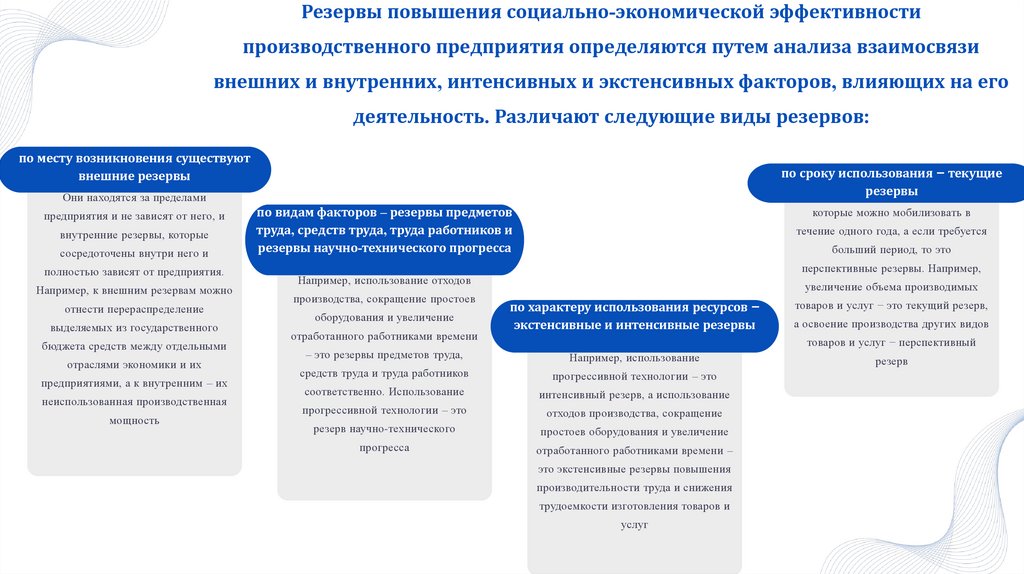

Резервы повышения социально-экономической эффективностипроизводственного предприятия определяются путем анализа взаимосвязи

внешних и внутренних, интенсивных и экстенсивных факторов, влияющих на его

деятельность. Различают следующие виды резервов:

по месту возникновения существуют

внешние резервы

по сроку использования − текущие

резервы

Они находятся за пределами

предприятия и не зависят от него, и

внутренние резервы, которые

сосредоточены внутри него и

полностью зависят от предприятия.

Например, к внешним резервам можно

отнести перераспределение

выделяемых из государственного

бюджета средств между отдельными

отраслями экономики и их

предприятиями, а к внутренним – их

неиспользованная производственная

мощность

по видам факторов – резервы предметов

труда, средств труда, труда работников и

резервы научно-технического прогресса

которые можно мобилизовать в

течение одного года, а если требуется

больший период, то это

перспективные резервы. Например,

Например, использование отходов

производства, сокращение простоев

оборудования и увеличение

отработанного работниками времени

увеличение объема производимых

по характеру использования ресурсов −

экстенсивные и интенсивные резервы

товаров и услуг − это текущий резерв,

а освоение производства других видов

товаров и услуг − перспективный

– это резервы предметов труда,

Например, использование

средств труда и труда работников

прогрессивной технологии – это

соответственно. Использование

интенсивный резерв, а использование

прогрессивной технологии – это

отходов производства, сокращение

резерв научно-технического

простоев оборудования и увеличение

прогресса

отработанного работниками времени –

это экстенсивные резервы повышения

производительности труда и снижения

трудоемкости изготовления товаров и

услуг

резерв

9.

Поиск резервов осуществляется внутри и за пределами социально-экономическойсистемы производственного предприятия. Согласно теории менеджмента она

состоит из управляемой и управляющей подсистем.

10.

При осуществлении производственным предприятием хозяйственнойдеятельности в управляющей подсистеме реализуются основные функции

управления:

технико-экономический анализ

планирование

совокупность методов и приемов

научного обоснования рациональных

совокупность методов и приемов,

которые позволяют создать систему

технико-экономических показателей и

определить комплекс организационнотехнических и социально

экономических мероприятий,

направленных на достижения

плановых значений этих показателей,

определяющих цель

производственного предприятия в

конкретном периоде

управленческих решений, которые

направлены производственного

принятие и реализация управленческих

решений

предприятия

иерархически-структурированный

комплекс действий по выбору и

реализации оптимальных

учет и контроль

организационно-технических и

социально экономических

иерархически-структурированный

мероприятий, которые направлены на

комплекс действий по сбору,

достижение плановых значений

обобщению, систематизации данных и

технико-экономических показателей

сравнению их с плановыми

значениями технико-экономических

показателей хозяйственной

деятельности производственного

предприятия с целью своевременной

корректировки управленческих

решений

11.

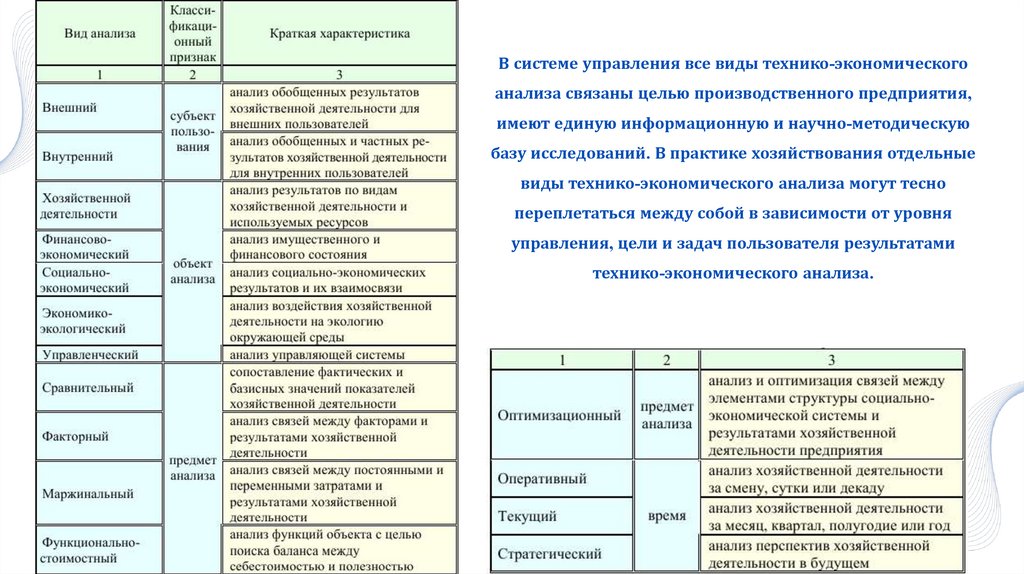

В системе управления все виды технико-экономическогоанализа связаны целью производственного предприятия,

имеют единую информационную и научно-методическую

базу исследований. В практике хозяйствования отдельные

виды технико-экономического анализа могут тесно

переплетаться между собой в зависимости от уровня

управления, цели и задач пользователя результатами

технико-экономического анализа.

12.

ОСНОВЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО АНАЛИЗАИнформационное обеспечение технико-экономического

анализа

13.

Информационное обеспечение технико-экономического анализа включает системупоказателей и информацию о них. По типу все показатели, в том числе и техникоэкономические, обобщенно делятся на две группы:

абсолютные показатели

относительные показатели

характеризующие объем или размер исследуемого объекта в

которые дают числовую меру соотношения двух

соответствующих единицах измерения. Они не дают полного

сопоставляемых между собой абсолютных

представления о нем, поскольку не показывают динамику

характеристик объекта. Относительные показатели

изменения состояния и соотношений между отдельными частями

выражаются в процентах, долях или в количестве

объекта, как в статике, так и в динамике. По способу измерения

единиц одного абсолютного измерителя на единицу

абсолютные показатели выражаются в натуральных, трудовых и

другого [3]. Например, структура товарной продукции −

стоимостных измерителях. Например, объем производства может

в долях каждого вида в общем ее объеме,

измеряться в тоннах, затраты рабочего времени − в человеко-

эффективность труда – в тоннах на одного работника,

часах, прибыль от осуществления хозяйственной деятельности −

рентабельность хозяйственной деятельности, как

в рублях

соотношение прибыли и затрат, – в процентах

14.

Виды абсолютных и относительных показателей классифицируются:по времени определения − поточные

(характеристика объекта за определенный

по способу формирования −

период) и запасовые показатели

аналитические (для анализа объекта) и

(характеристика объекта на определенную

синтетические (полученные путем

дату). По этому критерию относительные

показатели делятся дополнительно на

показатели динамики (темп роста и темп

прироста) и структуры (удельный вес).

Например, стоимость материальных

ресурсов, использованных за календарный

год, и темп ее роста относительного

предыдущего года – это поточный

абсолютный и относительный показатель, а

соответствующие показатели на начало года –

запасовые. Темпы роста (прироста)

стоимости материальных ресурсов за

календарный год по месяцам – это

относительные показатели динамики, а

удельный вес топлива в ней − показатель

структуры;

по детализации характеристик

− частные (единичные

характеристики объекта) и

обобщающие (совокупность

единичных характеристик)

показатели. Например,

рентабельность хозяйственной

деятельности – это обобщающий

показатель эффективности

предприятия, а рентабельности

производства отдельных видов

продукции – это частные

показатели эффективности

хозяйственной деятельности;

синтеза аналитических показателей);

нормативные (плановые) и отчетные

(фактические); учетные (учитываемые в

статистике) и оценочные показатели

(учитываемые для оценки состояния

объекта). Например, фондоотдача – это

синтетический показатель, а показатели

выпуска товаров и услуг и стоимости

основных средств – аналитические

показатели. Стоимость основных средств

на начало и конец периода – это учетные

показатели, а срок полезного их

использования – оценочный показатель;

15.

Виды абсолютных и относительных показателей классифицируются:по категориям диалектики «причина» и

«следствие» − факторные показатели

(характеристика фактора как причина

состояния объекта) и результативные

показатели (характеристика объекта как

следствие обобщающего взаимодействия

факторов). Например, выпуск продукции

является результатом взаимодействия

основных факторов производства − капитала

и труда. Выпуск продукции характеризуется

результирующим показателем объема

производства, капитал − факторным

показателем, характеризующим его

стоимость, а труд − факторным показателем,

характеризующим численность работников;

по категориям диалектики

«количество» и «качество» −

соответственно экстенсивные показатели,

характеризующие количественное

состояния объекта, и интенсивные

показатели, характеризующие его

качественного состояния. Например,

стоимость основных средств – это

экстенсивный (количественный) показатель,

а фондоотдача – интенсивный

(качественный) показатель их

использования.

16.

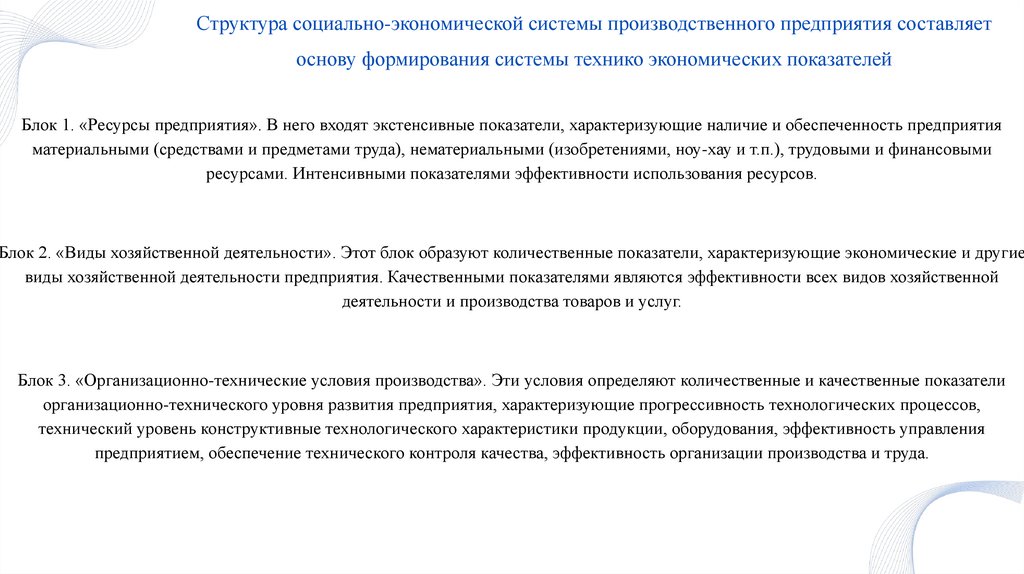

Структура социально-экономической системы производственного предприятия составляетоснову формирования системы технико экономических показателей

17.

Структура социально-экономической системы производственного предприятия составляетоснову формирования системы технико экономических показателей

Блок 1. «Ресурсы предприятия». В него входят экстенсивные показатели, характеризующие наличие и обеспеченность предприятия

материальными (средствами и предметами труда), нематериальными (изобретениями, ноу-хау и т.п.), трудовыми и финансовыми

ресурсами. Интенсивными показателями эффективности использования ресурсов.

Блок 2. «Виды хозяйственной деятельности». Этот блок образуют количественные показатели, характеризующие экономические и другие

виды хозяйственной деятельности предприятия. Качественными показателями являются эффективности всех видов хозяйственной

деятельности и производства товаров и услуг.

Блок 3. «Организационно-технические условия производства». Эти условия определяют количественные и качественные показатели

организационно-технического уровня развития предприятия, характеризующие прогрессивность технологических процессов,

технический уровень конструктивные технологического характеристики продукции, оборудования, эффективность управления

предприятием, обеспечение технического контроля качества, эффективность организации производства и труда.

18.

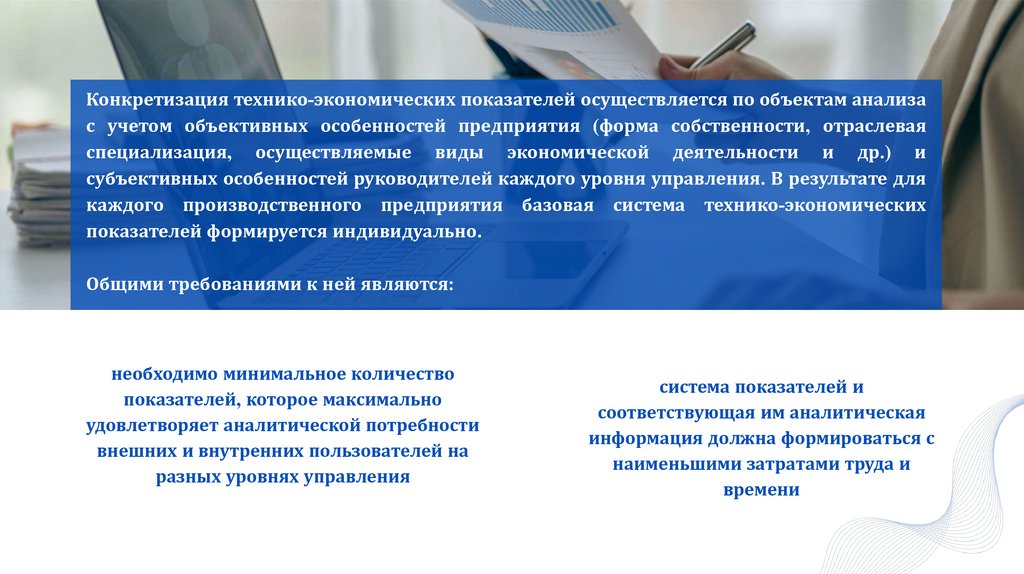

Конкретизация технико-экономических показателей осуществляется по объектам анализас учетом объективных особенностей предприятия (форма собственности, отраслевая

специализация, осуществляемые виды экономической деятельности и др.) и

субъективных особенностей руководителей каждого уровня управления. В результате для

каждого производственного предприятия базовая система технико-экономических

показателей формируется индивидуально.

Общими требованиями к ней являются:

необходимо минимальное количество

показателей, которое максимально

удовлетворяет аналитической потребности

внешних и внутренних пользователей на

разных уровнях управления

система показателей и

соответствующая им аналитическая

информация должна формироваться с

наименьшими затратами труда и

времени

19.

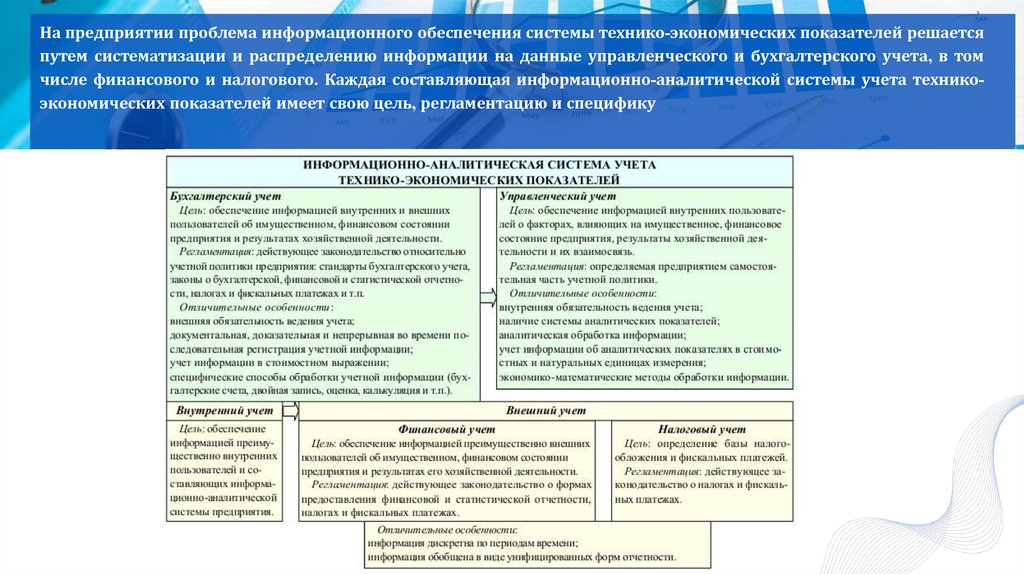

На предприятии проблема информационного обеспечения системы технико-экономических показателей решаетсяпутем систематизации и распределению информации на данные управленческого и бухгалтерского учета, в том

числе финансового и налогового. Каждая составляющая информационно-аналитической системы учета техникоэкономических показателей имеет свою цель, регламентацию и специфику

20.

Основу аналитической информации образуют первичные данные бухгалтерского учета, который фиксирует инакапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную)

информацию об имущественном, финансовом состоянии предприятия и результатах его хозяйственной

деятельности. Эти данные обобщаются в финансовом и налоговом учете. Они составляют большую часть

всей аналитической информации управленческого учета.

Необходимость налогового учета обусловлена особенностями отношений с бюджетом государства и местными органами

самоуправления, которые оказывают значительное влияние на хозяйственную деятельность предприятия. Источниками информации

налогового учета являются данные финансового учета. Основной внешний пользователь – налоговая инспекция. Ведение финансового

учета является обязательным для всех без исключения предприятий. В нем используются все элементы бухгалтерского учета. Среди

внешних основными пользователями данных финансового учета выступают инвесторы, налоговая инспекция и службы Государственной

статистики.

Управленческий учет ведется для внутренних пользователей с целью получения необходимой учетно-аналитической информации для

принятия рациональных управленческих решений. Он представляет собой основную систему коммуникаций внутри предприятия. Кроме

данных бухгалтерского учета источниками информации являются сведения об условиях внешней и внутренней среды [5]. Например,

информация о конъюнктуре рынка, размерах штрафных санкций при невыполнении сторонами пунктов хозяйственных договоров,

производственной мощности предприятия, видах и нормах затрат ресурсов, результатах научно-исследовательских работ и т.п.

21.

Все данные информационно-аналитической системы учета предприятия делятся на тритипа:

перекрестные данные (cross-section

data)

временные ряды (time series)

данные, характеризующие одно

данные, полученные для

экономическое явление или

различных экономических

процесс в разные текущие

явлений и процессов в один

моменты времени. Например,

момент времени. Например,

данные о стоимости основных

данные о стоимости структурных

средств в структуре активов

видов активов бухгалтерского

бухгалтерского баланса на

баланса на конец года

конец года за несколько

последовательных лет

Для анализа данных информационно-аналитической системы учета предприятия используются

различные экономико-математические модели и методы

панельные данные (panel data)

представляют собой

комбинацию перекрестных

данных и временных рядов.

Например, данные о стоимости

различных структурных активов

бухгалтерского баланса на

конец года за несколько

последовательных лет

22.

ОСНОВЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО АНАЛИЗАОсновные экономико-математические модели и методы

технико-экономического анализа

23.

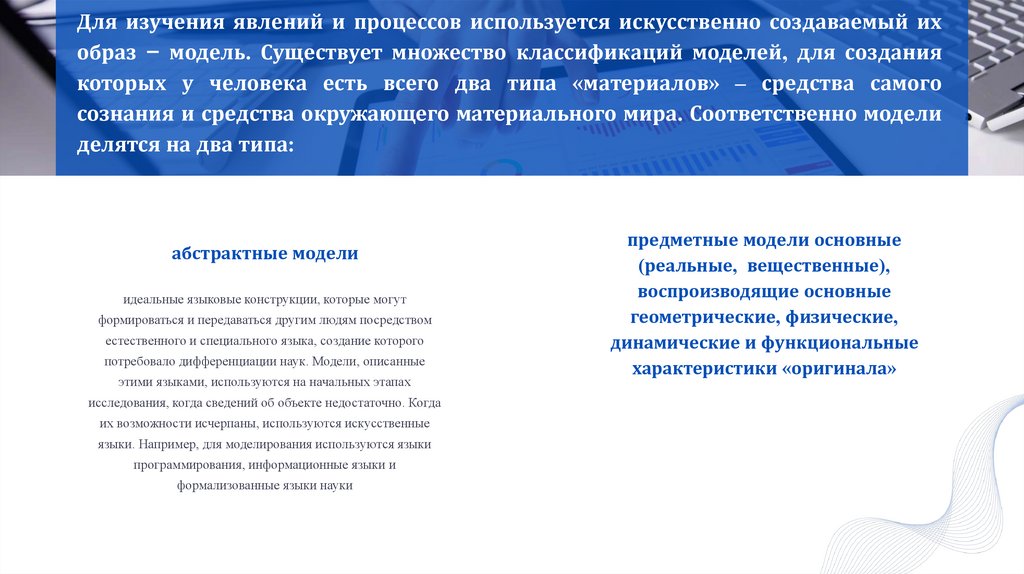

Для изучения явлений и процессов используется искусственно создаваемый ихобраз − модель. Существует множество классификаций моделей, для создания

которых у человека есть всего два типа «материалов» – средства самого

сознания и средства окружающего материального мира. Соответственно модели

делятся на два типа:

абстрактные модели

идеальные языковые конструкции, которые могут

формироваться и передаваться другим людям посредством

естественного и специального языка, создание которого

потребовало дифференциации наук. Модели, описанные

этими языками, используются на начальных этапах

исследования, когда сведений об объекте недостаточно. Когда

их возможности исчерпаны, используются искусственные

языки. Например, для моделирования используются языки

программирования, информационные языки и

формализованные языки науки

предметные модели основные

(реальные, вещественные),

воспроизводящие основные

геометрические, физические,

динамические и функциональные

характеристики «оригинала»

24.

По временному критерию экономико-математические модели делятся на:статические модели

динамические модели

Описывают состояние экономических

Описывают изменение состояния

объектов в определенный момент

объекта во времени. Например, модель

времени. Например, модель отраслевой

производственной функции Дж. Мида:

структуры валового внутреннего

v = α1 * k + α2 * l + α3 * p, где k , l и p –

продукта (ВВП ):

темпы роста капитала, труда и

ВВП = Сх + Сп + Су,

нейтрального научно-технического

где Сх , Сп и Су − добавленная стоимость

прогресса, а1, α2 и α3 – коэффициенты,

в сельском хозяйстве, промышленности и

характеризующие степень их влияния на

сфере услуг соответственно

темпы выпуска продукции (v)

25.

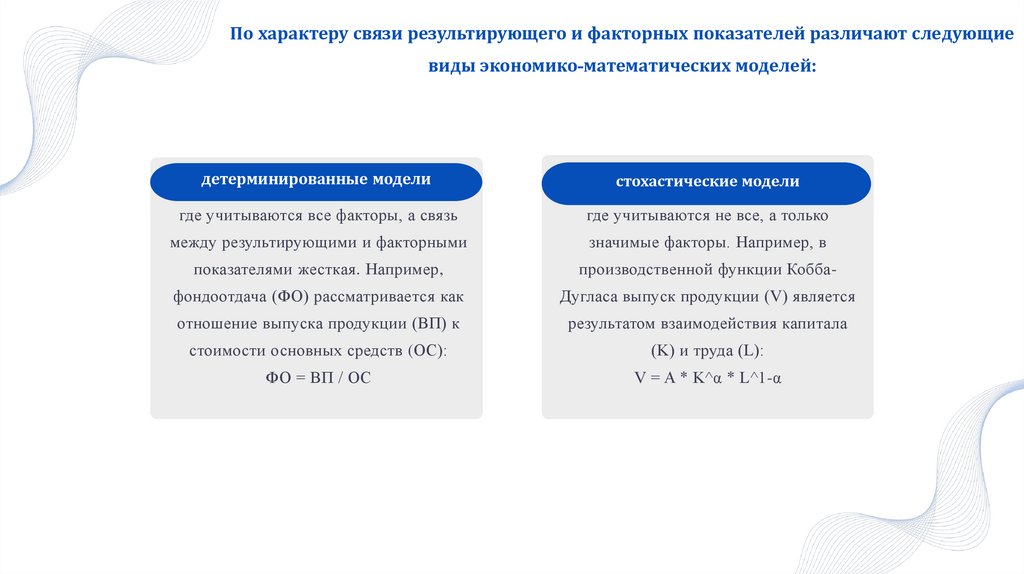

По характеру связи результирующего и факторных показателей различают следующиевиды экономико-математических моделей:

детерминированные модели

стохастические модели

где учитываются все факторы, а связь

где учитываются не все, а только

между результирующими и факторными

значимые факторы. Например, в

показателями жесткая. Например,

производственной функции Кобба-

фондоотдача (ФО) рассматривается как

Дугласа выпуск продукции (V) является

отношение выпуска продукции (ВП) к

результатом взаимодействия капитала

стоимости основных средств (ОС):

(K) и труда (L):

ФО = ВП / ОС

V = A * K^α * L^1-α

26.

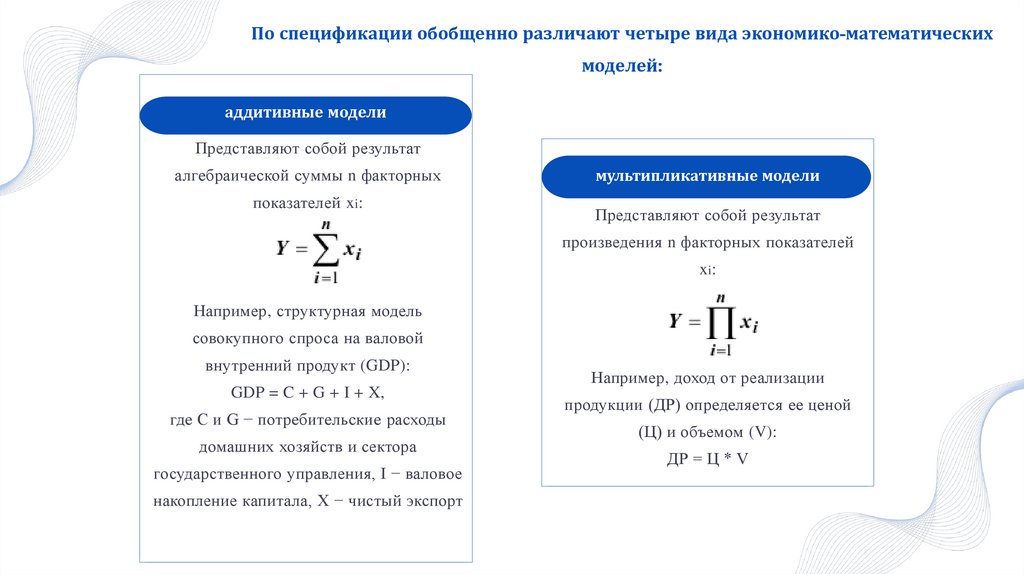

По спецификации обобщенно различают четыре вида экономико-математическихмоделей:

аддитивные модели

Представляют собой результат

алгебраической суммы n факторных

показателей xi:

мультипликативные модели

Представляют собой результат

произведения n факторных показателей

xi:

Например, структурная модель

совокупного спроса на валовой

внутренний продукт (GDP):

GDP = C + G + I + X,

где C и G − потребительские расходы

домашних хозяйств и сектора

государственного управления, I − валовое

накопление капитала, X − чистый экспорт

Например, доход от реализации

продукции (ДР) определяется ее ценой

(Ц) и объемом (V):

ДР = Ц * V

27.

По спецификации обобщенно различают четыре вида экономико-математическихмоделей:

кратные модели

Представляют собой результат отношения

двух факторных показателей:

смешанные модели

Представляют собой комбинацию

перечисленных выше моделей.

Например, если рентабельность

продукции ( Рнп ) оценивается с

использованием следующей модели:

Рнп = Пед.п / Сп,

где Пед.п и Сп – прибыль на единицу

продукции и ее себестоимость

соответственно

Например, если рентабельность

продукции ( п Рн ) оценивается с

использованием такой модели:

Рнп = Ц - Сп / Сп,

где Ц - цена продукции.

28.

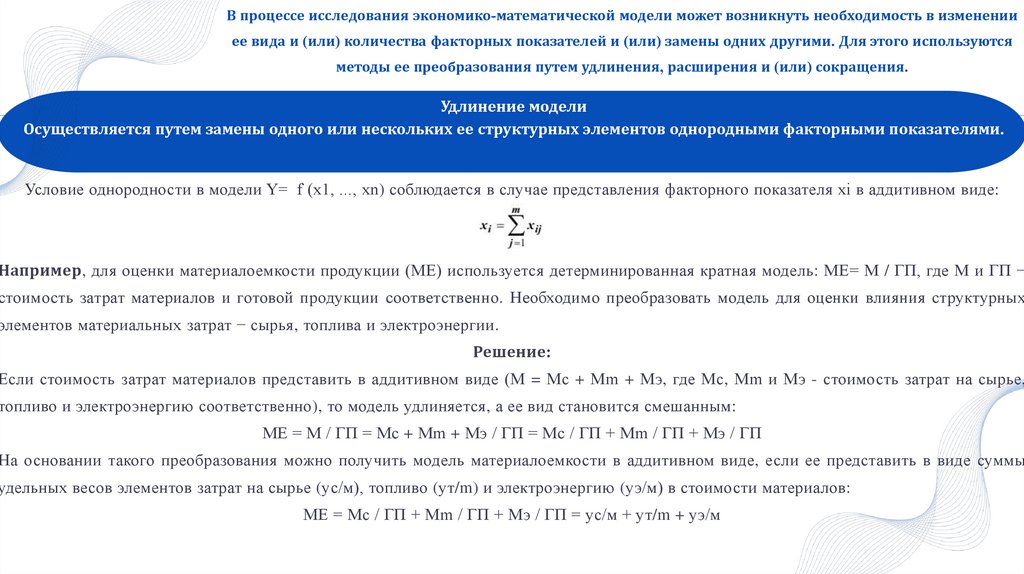

В процессе исследования экономико-математической модели может возникнуть необходимость в измененииее вида и (или) количества факторных показателей и (или) замены одних другими. Для этого используются

методы ее преобразования путем удлинения, расширения и (или) сокращения.

Удлинение модели

Осуществляется путем замены одного или нескольких ее структурных элементов однородными факторными показателями.

Условие однородности в модели Y= f (х1, ..., хn) соблюдается в случае представления факторного показателя хi в аддитивном виде:

Например, для оценки материалоемкости продукции (МЕ) используется детерминированная кратная модель: МЕ= М / ГП, где М и ГП −

стоимость затрат материалов и готовой продукции соответственно. Необходимо преобразовать модель для оценки влияния структурных

элементов материальных затрат − сырья, топлива и электроэнергии.

Решение:

Если стоимость затрат материалов представить в аддитивном виде (М = Мс + Мm + Мэ, где Мс, Мm и Мэ - стоимость затрат на сырье,

топливо и электроэнергию соответственно), то модель удлиняется, а ее вид становится смешанным:

МЕ = М / ГП = Мс + Мm + Мэ / ГП = Мс / ГП + Мm / ГП + Мэ / ГП

На основании такого преобразования можно получить модель материалоемкости в аддитивном виде, если ее представить в виде суммы

удельных весов элементов затрат на сырье (ус/м), топливо (ут/m) и электроэнергию (уэ/м) в стоимости материалов:

МЕ = Мс / ГП + Мm / ГП + Мэ / ГП = ус/м + ут/m + уэ/м

29.

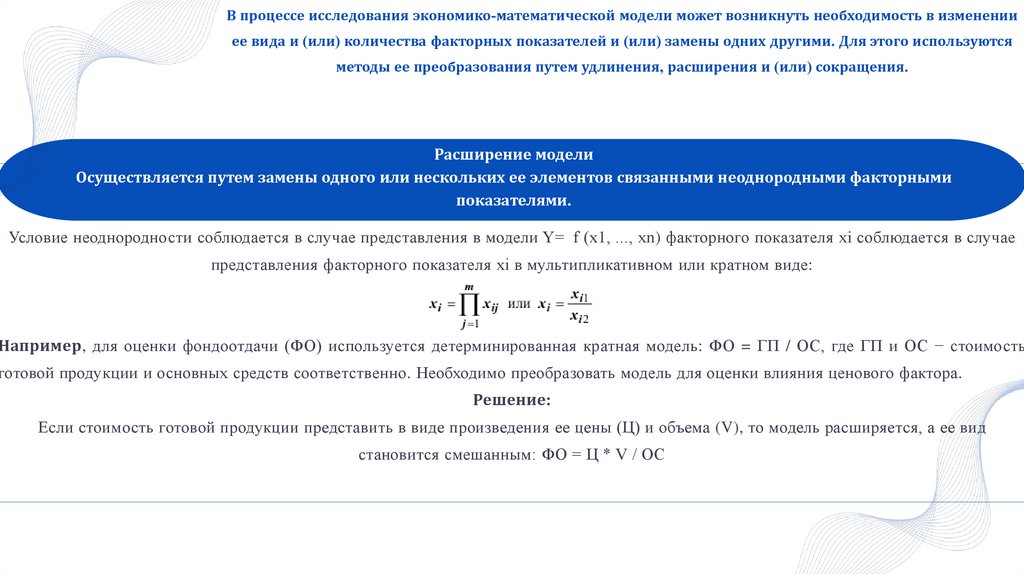

В процессе исследования экономико-математической модели может возникнуть необходимость в измененииее вида и (или) количества факторных показателей и (или) замены одних другими. Для этого используются

методы ее преобразования путем удлинения, расширения и (или) сокращения.

Расширение модели

Осуществляется путем замены одного или нескольких ее элементов связанными неоднородными факторными

показателями.

Условие неоднородности соблюдается в случае представления в модели Y= f (х1, ..., хn) факторного показателя хi соблюдается в случае

представления факторного показателя хi в мультипликативном или кратном виде:

Например, для оценки фондоотдачи (ФО) используется детерминированная кратная модель: ФО = ГП / ОС, где ГП и ОС − стоимость

готовой продукции и основных средств соответственно. Необходимо преобразовать модель для оценки влияния ценового фактора.

Решение:

Если стоимость готовой продукции представить в виде произведения ее цены (Ц) и объема (V), то модель расширяется, а ее вид

становится смешанным: ФО = Ц * V / ОС

30.

В процессе исследования экономико-математической модели может возникнуть необходимость в измененииее вида и (или) количества факторных показателей и (или) замены одних другими. Для этого используются

методы ее преобразования путем удлинения, расширения и (или) сокращения.

Сокращение модели

Осуществляется путем деления (сокращения) и одновременного умножения модели Y= f (х1, ..., хn) на один и тот же неоднородный

факторный показатель (z):

Y* = f (х1, ..., хn) * z/z

Например, для оценки производства готовой продукции используется детерминированная мультипликативная модель: ГП = Ч * ПРч,

где Ч и ПРч − численность работников и производительность их труда соответственно. Необходимо преобразовать модель для оценки

влияния основных средств.

Решение:

Если модель разделить и умножить на стоимость основных средств (ОС), то в результате фактор численности заменится на фактор

фондовооруженности (ФВ), а в модели появляется дополнительный факторный показатель, характеризующий основные средства:

ГП = (Ч / ОС) * ПРч * ОС = (ПРч * ОС) / ФВ

31.

При эмпирическом исследовании явлений и процессов используют соответствующиеэкономико-математические методы анализа. Они выбираются в зависимости от цели и

задач технико-экономического анализа. Конкретизация совокупности методов и их

логической последовательности в форме инструкций, правил действий и способов

проведения представляет собой методику технико-экономического анализа.

32.

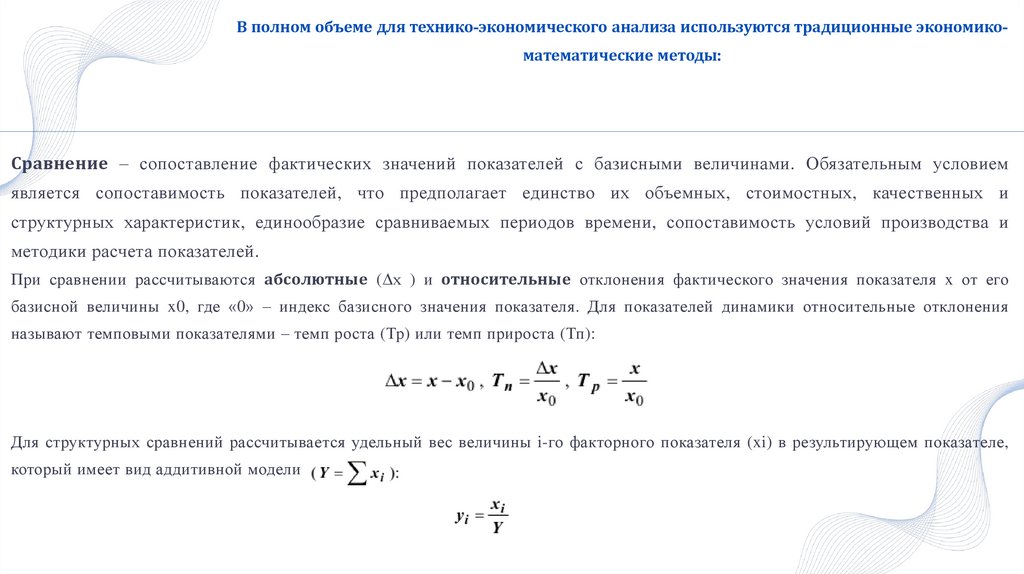

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Сравнение – сопоставление фактических значений показателей с базисными величинами. Обязательным условием

является сопоставимость показателей, что предполагает единство их объемных, стоимостных, качественных и

структурных характеристик, единообразие сравниваемых периодов времени, сопоставимость условий производства и

методики расчета показателей.

При сравнении рассчитываются абсолютные (Δх ) и относительные отклонения фактического значения показателя x от его

базисной величины x0, где «0» – индекс базисного значения показателя. Для показателей динамики относительные отклонения

называют темповыми показателями – темп роста (Тр) или темп прироста (Тп):

Для структурных сравнений рассчитывается удельный вес величины i-го факторного показателя (xi) в результирующем показателе,

который имеет вид аддитивной модели

33.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Сравнение

Например, используя исходные данные табл., сравнить доход от реализации продукции в отчетном и базисном периоде.

Решение: Для сравнения дохода от реализации каждого изделия и всей продукции отчетного периода с базисным периодом

используются формулы абсолютных отклонений, темпа роста и прироста. Полученные результаты сведены в табл.

34.

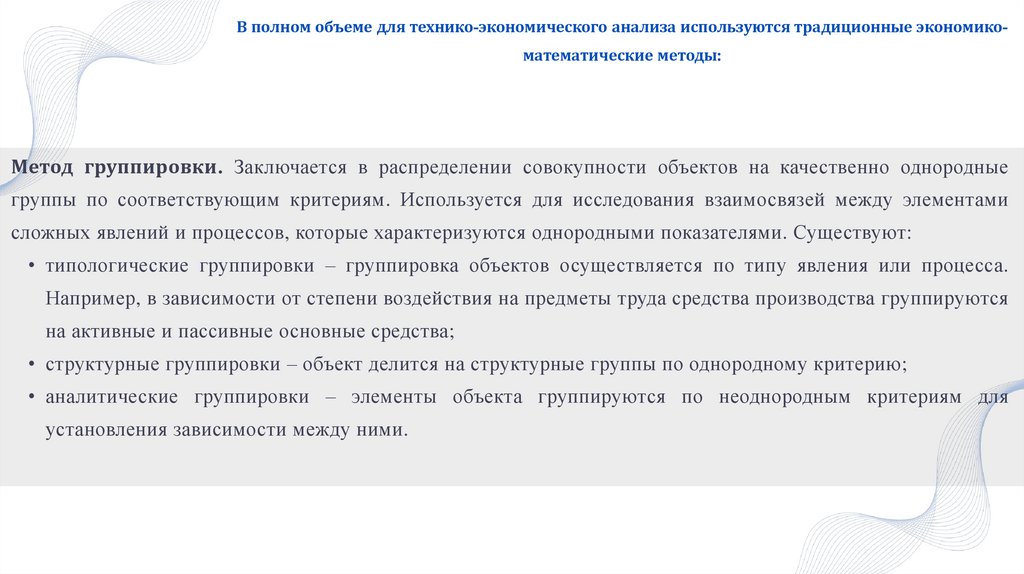

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Метод группировки. Заключается в распределении совокупности объектов на качественно однородные

группы по соответствующим критериям. Используется для исследования взаимосвязей между элементами

сложных явлений и процессов, которые характеризуются однородными показателями. Существуют:

• типологические группировки – группировка объектов осуществляется по типу явления или процесса.

Например, в зависимости от степени воздействия на предметы труда средства производства группируются

на активные и пассивные основные средства;

• структурные группировки – объект делится на структурные группы по однородному критерию;

• аналитические группировки – элементы объекта группируются по неоднородным критериям для

установления зависимости между ними.

35.

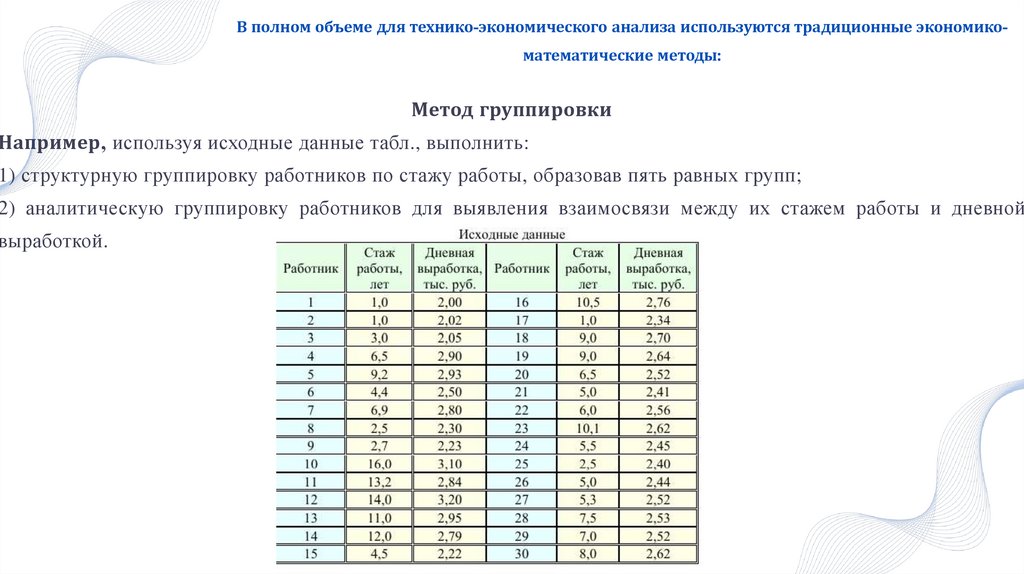

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Метод группировки

Например, используя исходные данные табл., выполнить:

1) структурную группировку работников по стажу работы, образовав пять равных групп;

2) аналитическую группировку работников для выявления взаимосвязи между их стажем работы и дневной

выработкой.

36.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Метод группировки

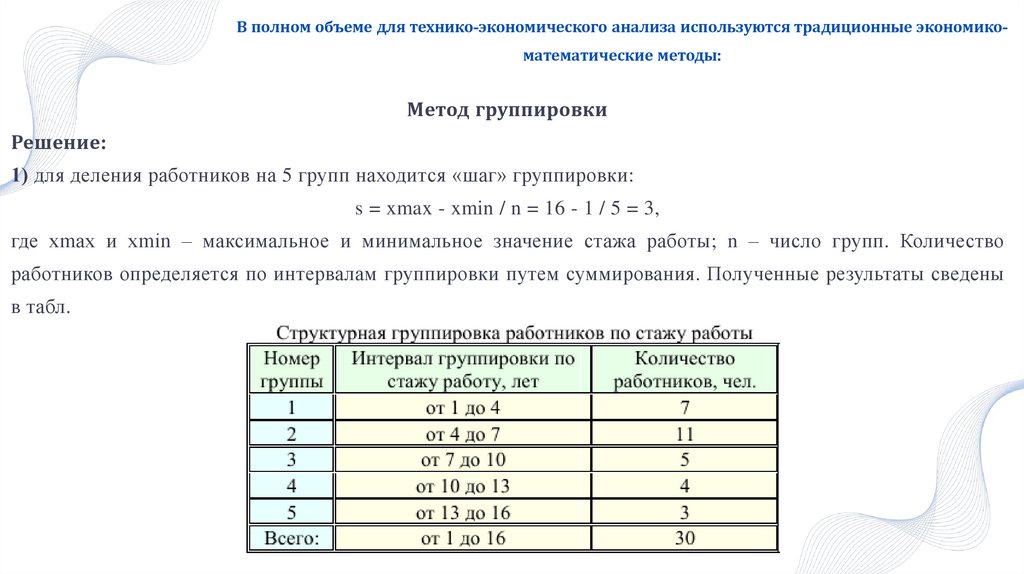

Решение:

1) для деления работников на 5 групп находится «шаг» группировки:

s = xmax - xmin / n = 16 - 1 / 5 = 3,

где хmax и хmin – максимальное и минимальное значение стажа работы; n – число групп. Количество

работников определяется по интервалам группировки путем суммирования. Полученные результаты сведены

в табл.

37.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Метод группировки

Решение:

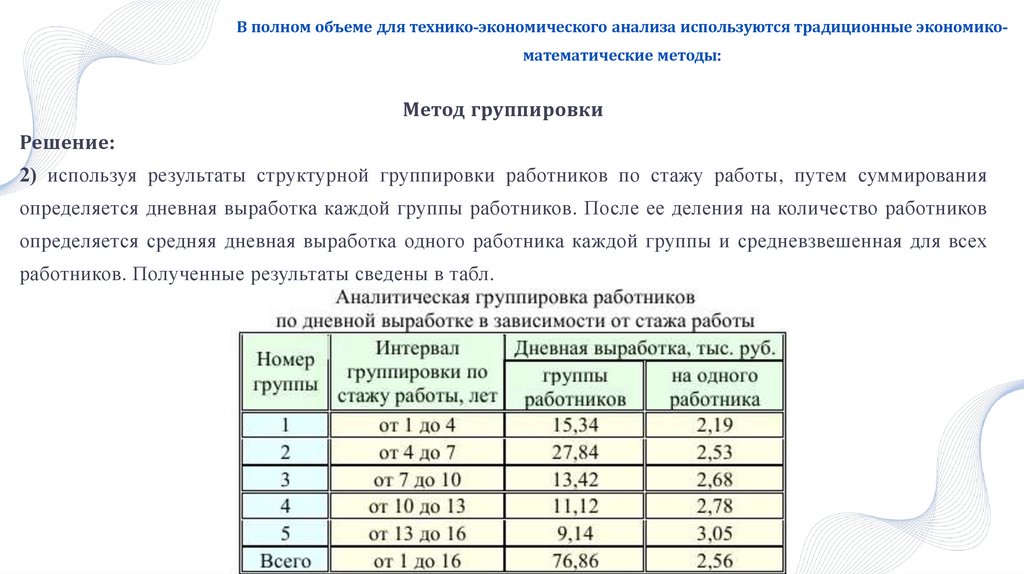

2) используя результаты структурной группировки работников по стажу работы, путем суммирования

определяется дневная выработка каждой группы работников. После ее деления на количество работников

определяется средняя дневная выработка одного работника каждой группы и средневзвешенная для всех

работников. Полученные результаты сведены в табл.

38.

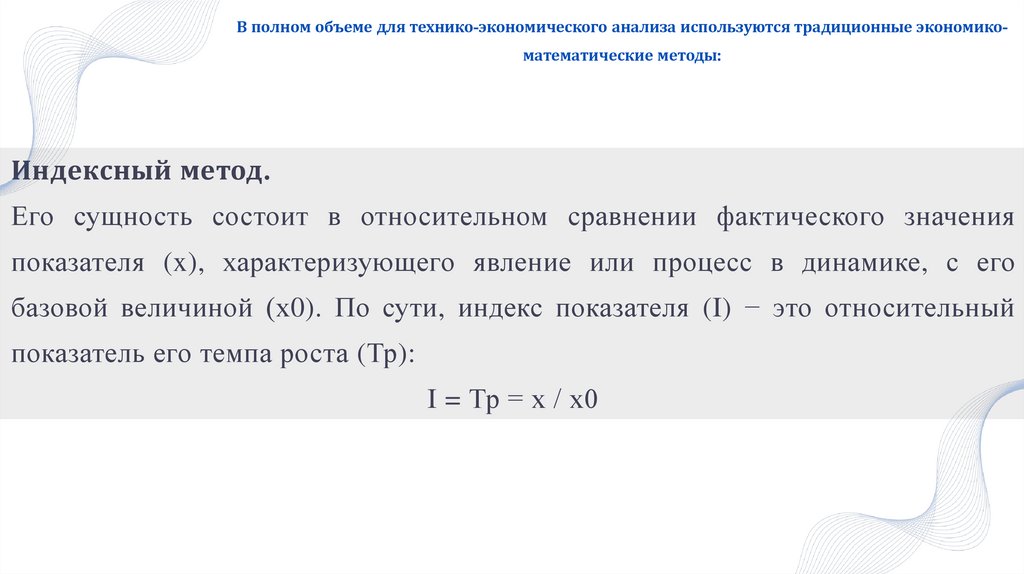

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод.

Его сущность состоит в относительном сравнении фактического значения

показателя (x), характеризующего явление или процесс в динамике, с его

базовой величиной (х0). По сути, индекс показателя (I) − это относительный

показатель его темпа роста (Тр):

I = Тр = х / х0

39.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод.

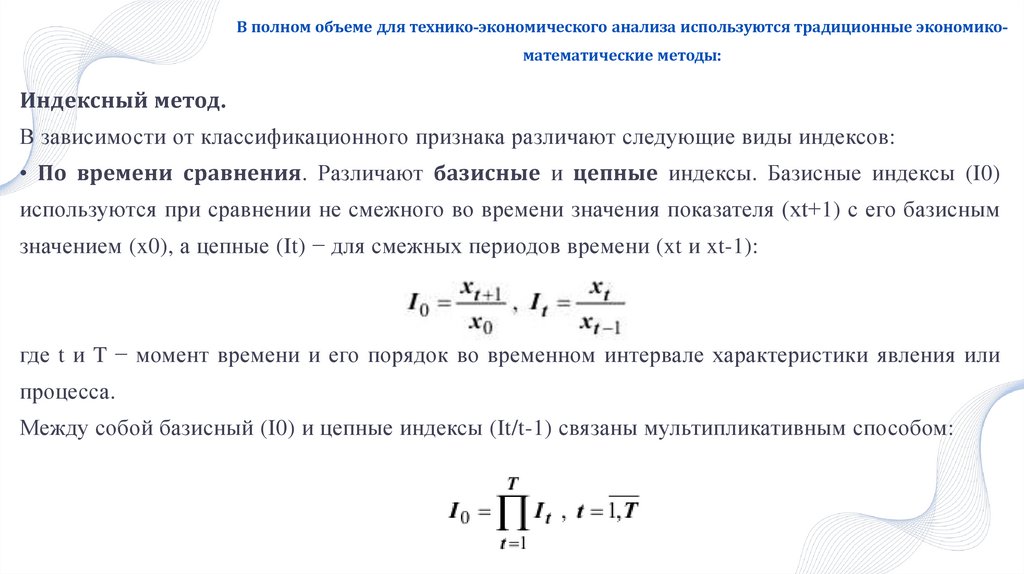

В зависимости от классификационного признака различают следующие виды индексов:

• По времени сравнения. Различают базисные и цепные индексы. Базисные индексы (I0)

используются при сравнении не смежного во времени значения показателя (хt+1) с его базисным

значением (x0), а цепные (It) − для смежных периодов времени (xt и xt-1):

где t и T − момент времени и его порядок во временном интервале характеристики явления или

процесса.

Между собой базисный (I0) и цепные индексы (It/t-1) связаны мультипликативным способом:

40.

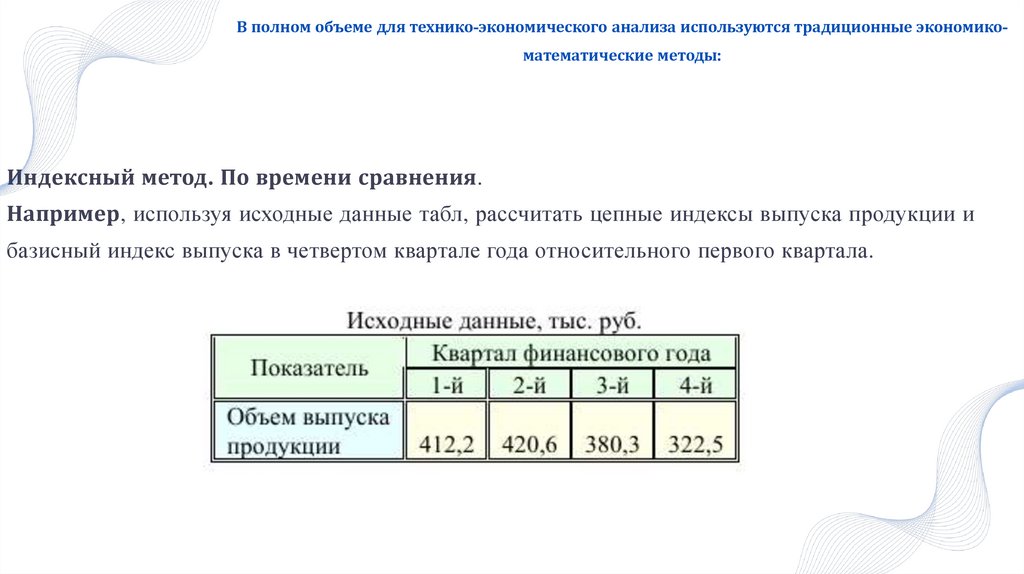

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод. По времени сравнения.

Например, используя исходные данные табл, рассчитать цепные индексы выпуска продукции и

базисный индекс выпуска в четвертом квартале года относительного первого квартала.

41.

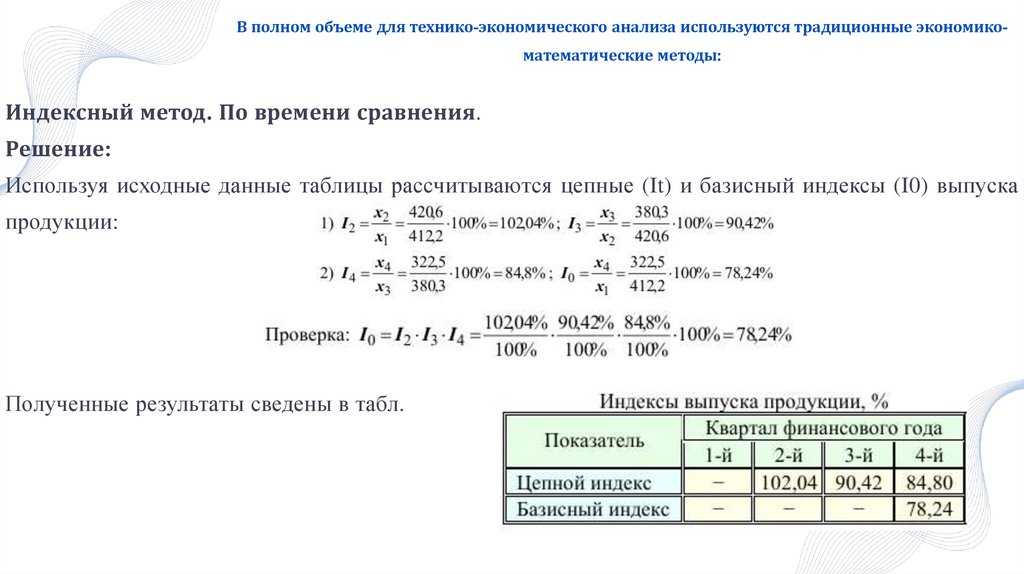

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод. По времени сравнения.

Решение:

Используя исходные данные таблицы рассчитываются цепные (It) и базисный индексы (I0) выпуска

продукции:

Полученные результаты сведены в табл.

42.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод.

В зависимости от классификационного признака различают следующие виды индексов:

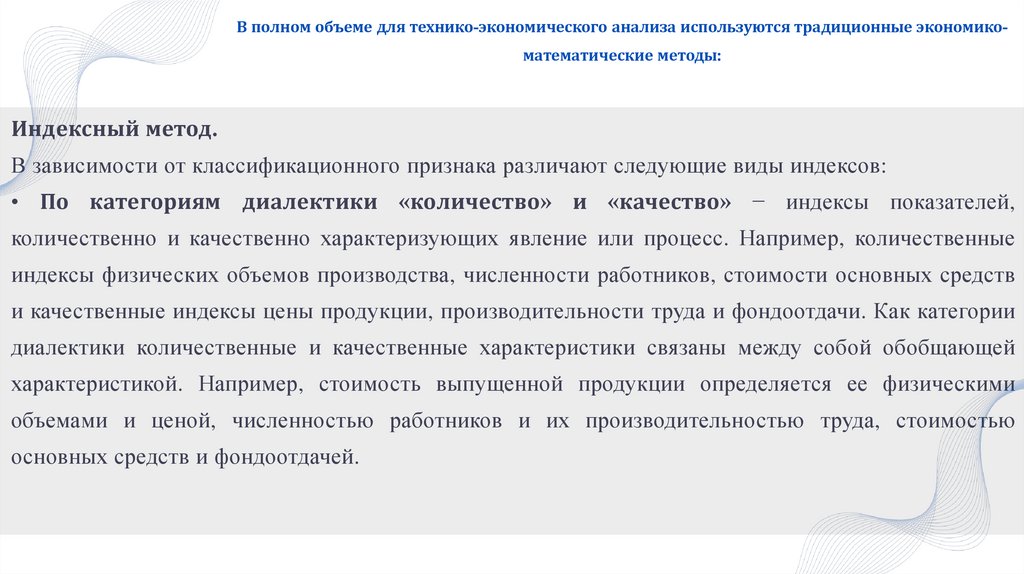

• По категориям диалектики «количество» и «качество» − индексы показателей,

количественно и качественно характеризующих явление или процесс. Например, количественные

индексы физических объемов производства, численности работников, стоимости основных средств

и качественные индексы цены продукции, производительности труда и фондоотдачи. Как категории

диалектики количественные и качественные характеристики связаны между собой обобщающей

характеристикой. Например, стоимость выпущенной продукции определяется ее физическими

объемами и ценой, численностью работников и их производительностью труда, стоимостью

основных средств и фондоотдачей.

43.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод.

В зависимости от классификационного признака различают следующие виды индексов:

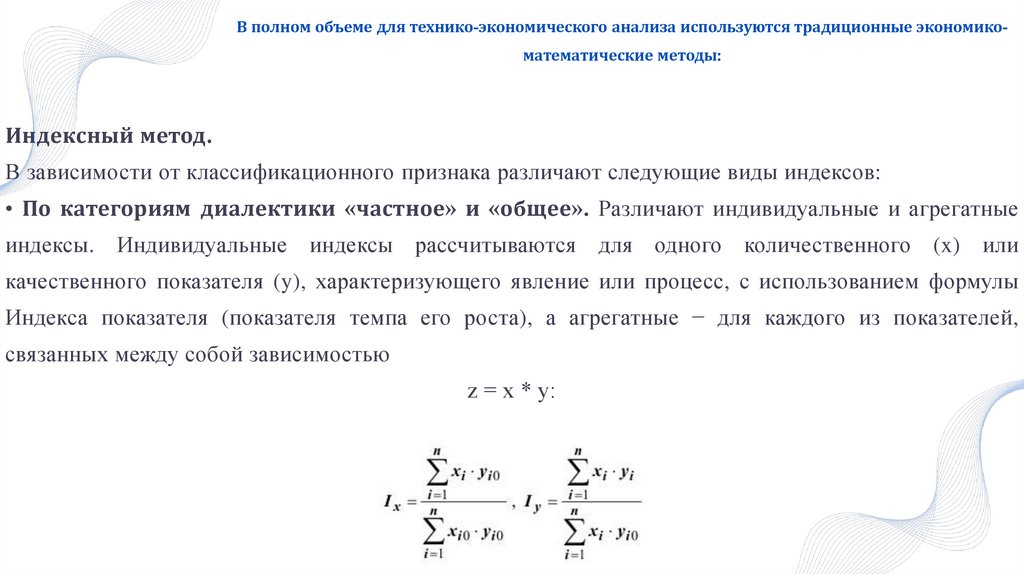

• По категориям диалектики «частное» и «общее». Различают индивидуальные и агрегатные

индексы. Индивидуальные

индексы рассчитываются

для одного количественного

(x) или

качественного показателя (y), характеризующего явление или процесс, с использованием формулы

Индекса показателя (показателя темпа его роста), а агрегатные − для каждого из показателей,

связанных между собой зависимостью

z = х * y:

44.

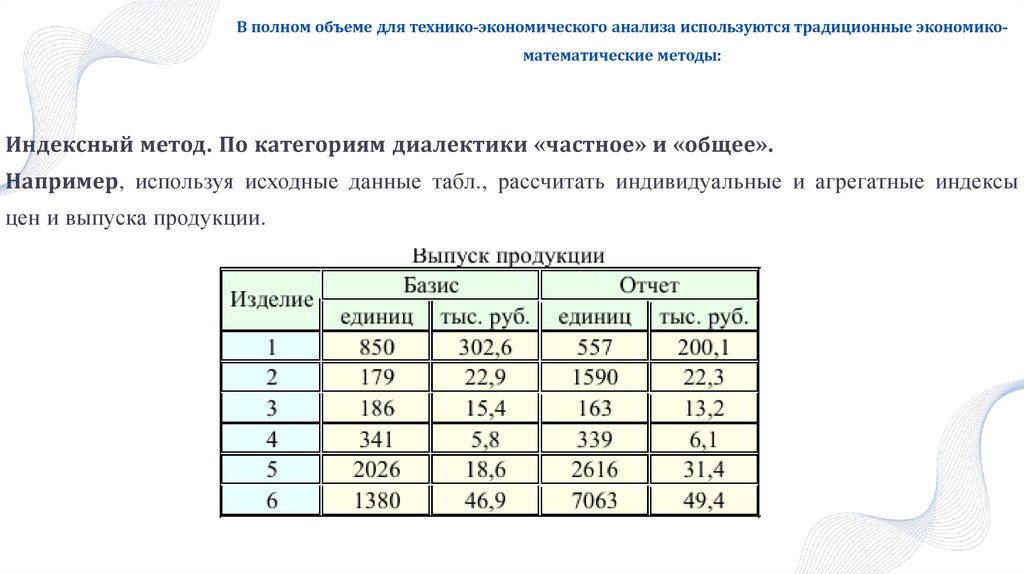

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод. По категориям диалектики «частное» и «общее».

Например, используя исходные данные табл., рассчитать индивидуальные и агрегатные индексы

цен и выпуска продукции.

45.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод. По категориям диалектики «частное» и «общее».

Решение:

Используя исходные данные, цена каждого изделия (Ц) рассчитывается как частное от деления стоимости каждого

вида готовой продукции (ГП) на ее количество

(V) : Ц = ГП / V

С использованием формулы Индекса показателя (показателя темпа его роста) рассчитываются индивидуальные

индексы цены и выпуска каждого изделия:

Iц = Ц1 / Ц0 и Iv = V1 / V0

С использованием формул агрегатных показателей определяются агрегатные индексы цены и выпуска всей продукции

из шести изделий. Полученные результаты сведены в табл.

46.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод.

В зависимости от классификационного признака различают следующие виды индексов:

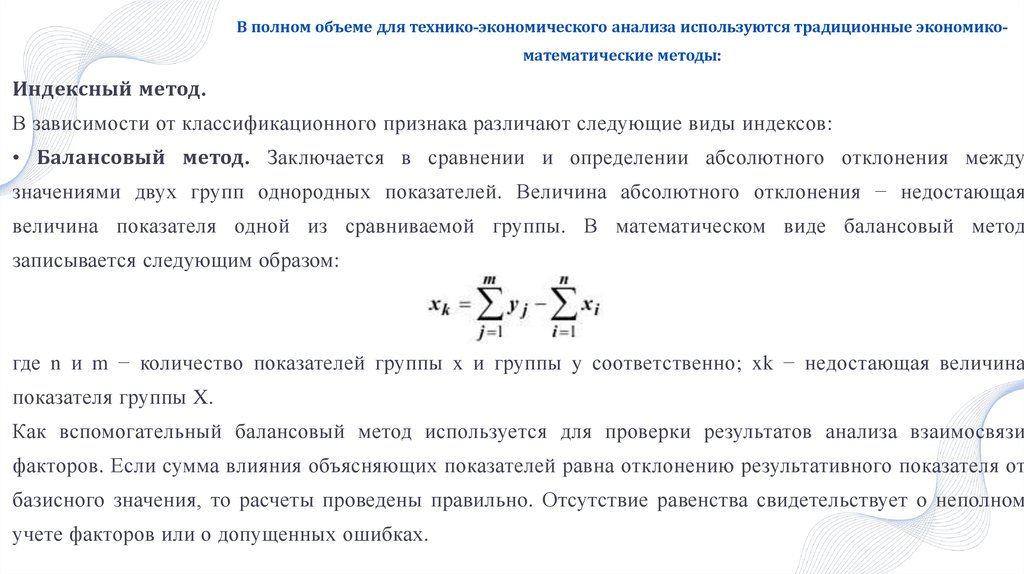

• Балансовый метод. Заключается в сравнении и определении абсолютного отклонения между

значениями двух групп однородных показателей. Величина абсолютного отклонения − недостающая

величина показателя одной из сравниваемой группы. В математическом виде балансовый метод

записывается следующим образом:

где n и m − количество показателей группы x и группы y соответственно; xk − недостающая величина

показателя группы X.

Как вспомогательный балансовый метод используется для проверки результатов анализа взаимосвязи

факторов. Если сумма влияния объясняющих показателей равна отклонению результативного показателя от

базисного значения, то расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном

учете факторов или о допущенных ошибках.

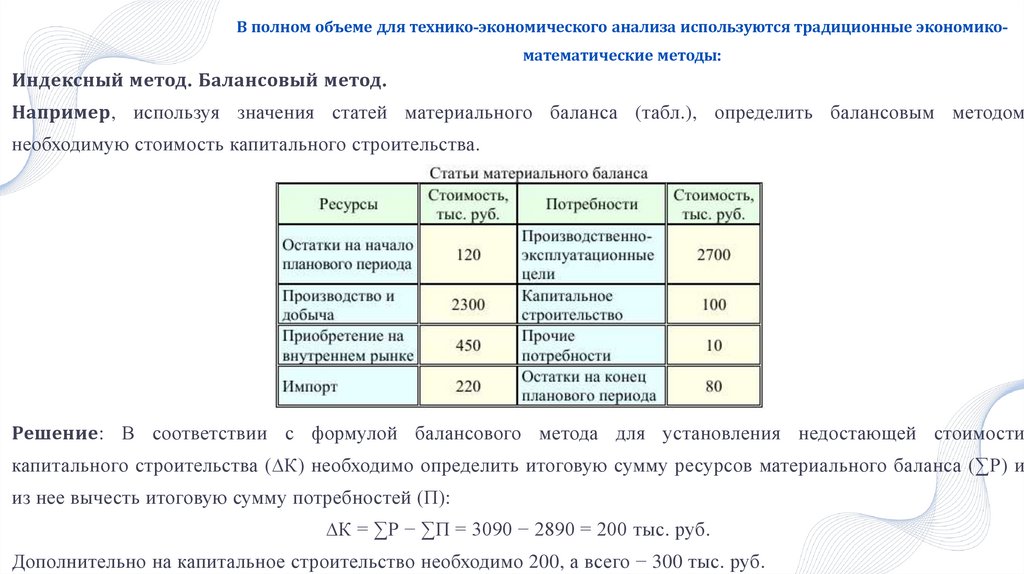

47.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Индексный метод. Балансовый метод.

Например, используя значения статей материального баланса (табл.), определить балансовым методом

необходимую стоимость капитального строительства.

Решение: В соответствии с формулой балансового метода для установления недостающей стоимости

капитального строительства (∆К) необходимо определить итоговую сумму ресурсов материального баланса (∑Р) и

из нее вычесть итоговую сумму потребностей (П):

∆К = ∑Р − ∑П = 3090 − 2890 = 200 тыс. руб.

Дополнительно на капитальное строительство необходимо 200, а всего − 300 тыс. руб.

48.

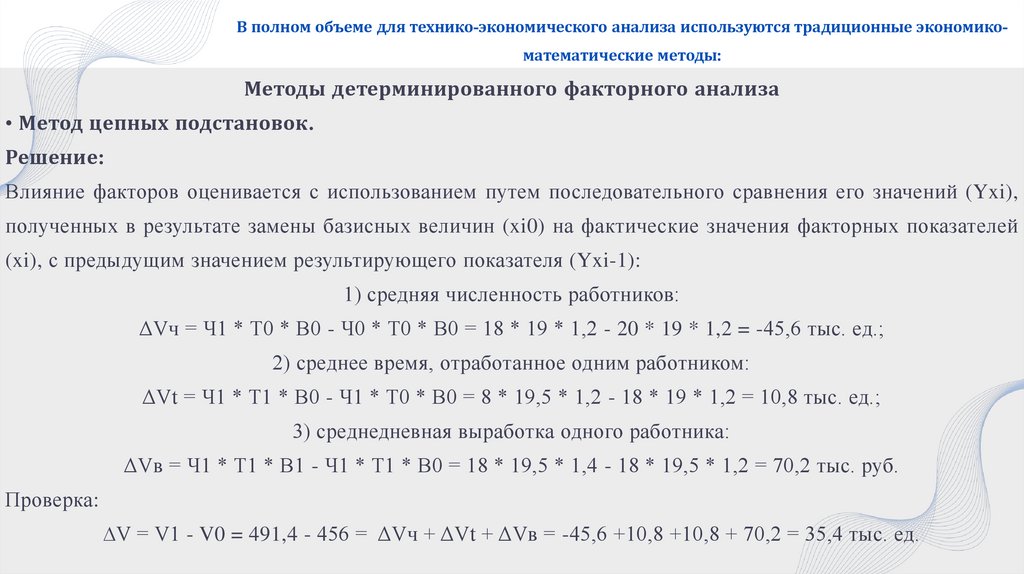

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод цепных подстановок. Заключается в оценке влияния i-го фактора (xi) на результирующий

показатель в модели Y* = f (х1, ..., хn) путем последовательного сравнения его значений (Yxi), полученных

в результате замены базисных величин (xi0) на фактические значения факторных показателей (xi), с

предыдущим значением результирующего показателя (Yxi-1) следующим способом:

49.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод цепных подстановок.

Метод цепных подстановок является универсальным для всех видов детерминированных моделей.

Недостаток метода заключается в том, что в зависимости от выбранного порядка замены факторных

показателей (х1,...,xn) результаты разложения абсолютного изменения результирующего показателя (∆Y)

имеют разные значения. Это связано с образованием неразложимого остатка, который добавляется к

значению показателя, учитывающего влияние последнего фактора.

На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную

значимость влияния того или иного фактора. Существуют правила, определяющие последовательность

подстановки. При наличии в модели количественных и качественных факторов в первую очередь

рассматривается изменение количественных показателей. Если модель представлена несколькими

количественными и качественными факторами, последовательность подстановки определяется путем

логического анализа.

50.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

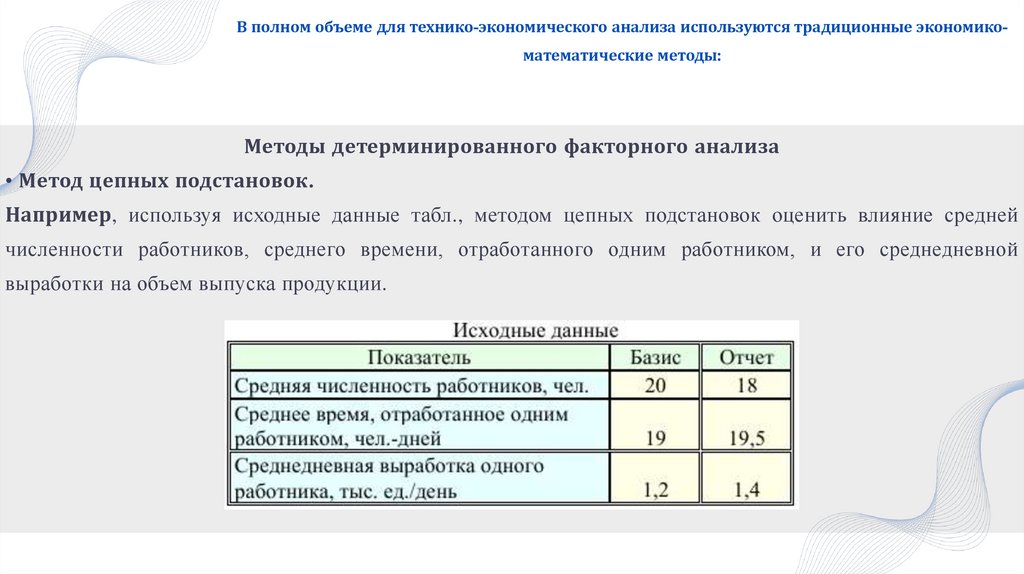

• Метод цепных подстановок.

Например, используя исходные данные табл., методом цепных подстановок оценить влияние средней

численности работников, среднего времени, отработанного одним работником, и его среднедневной

выработки на объем выпуска продукции.

51.

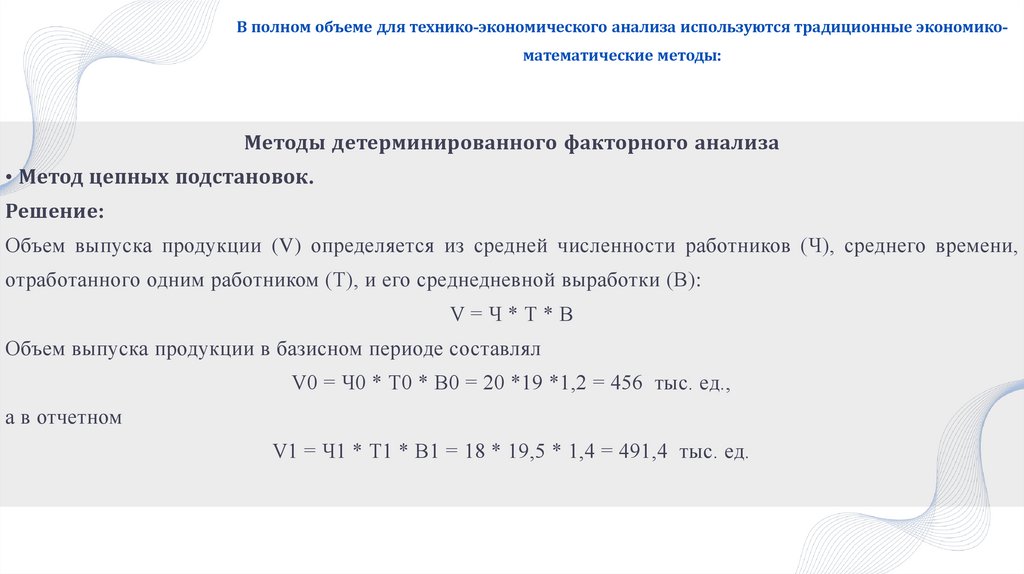

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод цепных подстановок.

Решение:

Объем выпуска продукции (V) определяется из средней численности работников (Ч), среднего времени,

отработанного одним работником (Т), и его среднедневной выработки (В):

V=Ч*Т*В

Объем выпуска продукции в базисном периоде составлял

V0 = Ч0 * Т0 * В0 = 20 *19 *1,2 = 456 тыс. ед.,

а в отчетном

V1 = Ч1 * Т1 * В1 = 18 * 19,5 * 1,4 = 491,4 тыс. ед.

52.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод цепных подстановок.

Решение:

Влияние факторов оценивается с использованием путем последовательного сравнения его значений (Yxi),

полученных в результате замены базисных величин (xi0) на фактические значения факторных показателей

(xi), с предыдущим значением результирующего показателя (Yxi-1):

1) средняя численность работников:

ΔVч = Ч1 * Т0 * В0 - Ч0 * Т0 * В0 = 18 * 19 * 1,2 - 20 * 19 * 1,2 = -45,6 тыс. ед.;

2) среднее время, отработанное одним работником:

ΔVt = Ч1 * Т1 * В0 - Ч1 * Т0 * В0 = 8 * 19,5 * 1,2 - 18 * 19 * 1,2 = 10,8 тыс. ед.;

3) среднедневная выработка одного работника:

ΔVв = Ч1 * Т1 * В1 - Ч1 * Т1 * В0 = 18 * 19,5 * 1,4 - 18 * 19,5 * 1,2 = 70,2 тыс. руб.

Проверка:

∆V = V1 - V0 = 491,4 - 456 = ΔVч + ΔVt + ΔVв = -45,6 +10,8 +10,8 + 70,2 = 35,4 тыс. ед.

53.

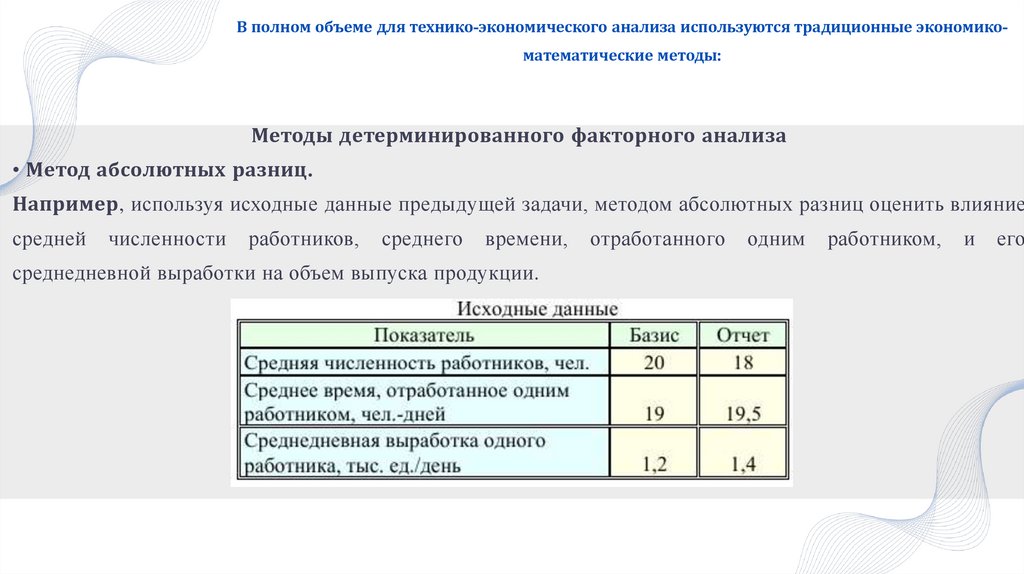

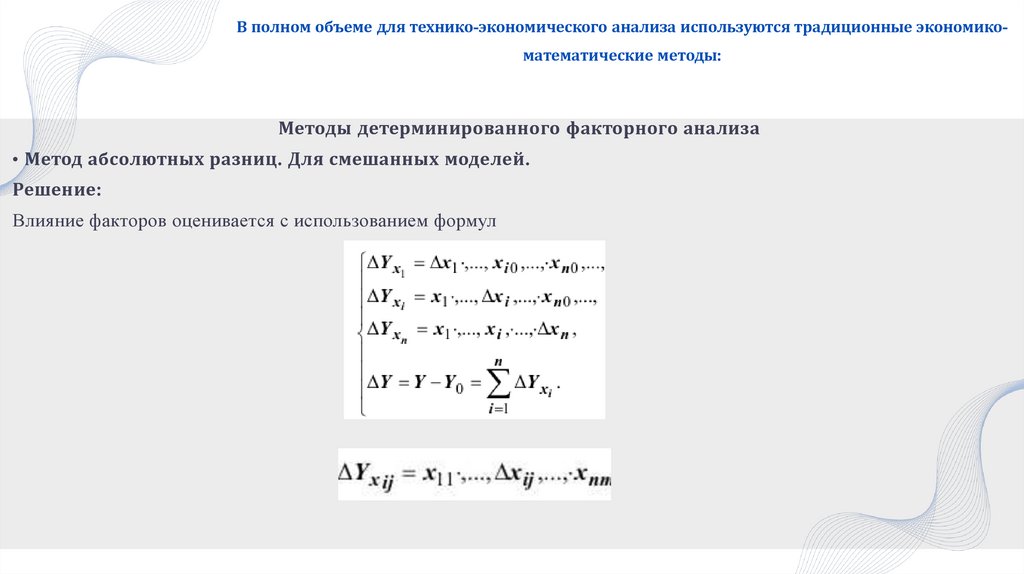

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц. Является модификацией метода цепных подстановок. Применяется в

основном для анализа мультипликативных, кратных и смешанных моделей. Кратные модели можно

привести в мультипликативный вид путем замены факторного показателя на обратный

Оценка влияния i-го фактора (ΔYxi) методом абсолютных разниц осуществляется путем последовательной

замены в мультипликативной модели

базовых значений факторных показателей (xi) на их абсолютные изменения (∆xi = xi - xi0) следующим

способом:

54.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц.

Например, используя исходные данные предыдущей задачи, методом абсолютных разниц оценить влияние

средней

численности

работников,

среднего

времени,

среднедневной выработки на объем выпуска продукции.

отработанного

одним

работником,

и

его

55.

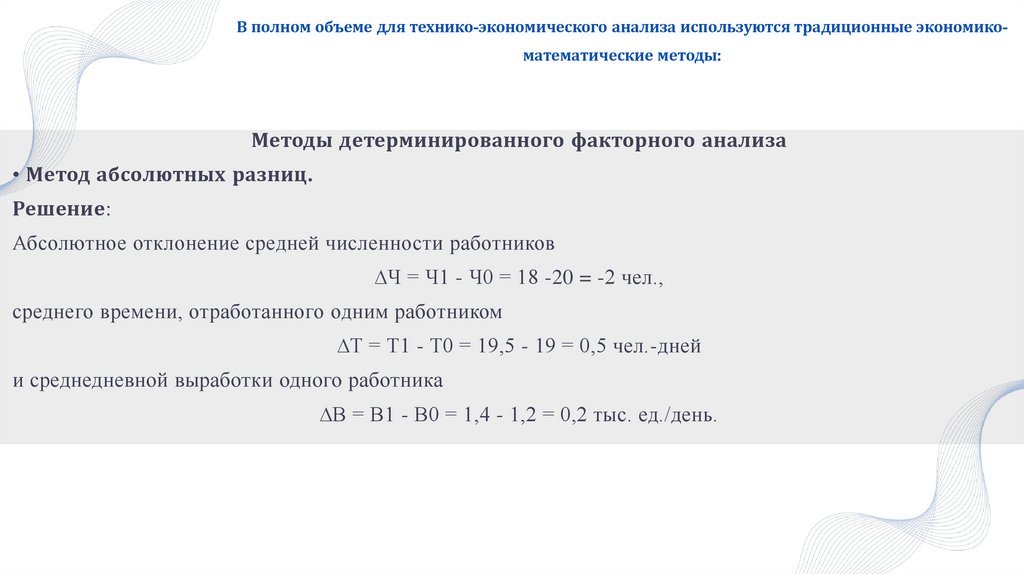

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц.

Решение:

Абсолютное отклонение средней численности работников

∆Ч = Ч1 - Ч0 = 18 -20 = -2 чел.,

среднего времени, отработанного одним работником

∆Т = Т1 - Т0 = 19,5 - 19 = 0,5 чел.-дней

и среднедневной выработки одного работника

∆В = В1 - В0 = 1,4 - 1,2 = 0,2 тыс. ед./день.

56.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц.

Решение:

Влияние факторов оценивается с использованием формул

1) численность работников:

∆Vч = ΔЧ * Т0 * В0 = -2 * 19 * 1,2 = - 45,6 тыс. ед.;

2) среднее время, отработанное одним работником:

∆Vt = Ч1 * ΔТ * В0 = 18 * 0,5 *1,2 = 10,8 тыс. ед.;

3) среднедневная выработка одного работника:

∆Vв = Ч1 * Т1 * ΔВ0 = 18 * 19,5 * 0,2 = 70,2 тыс. ед.

57.

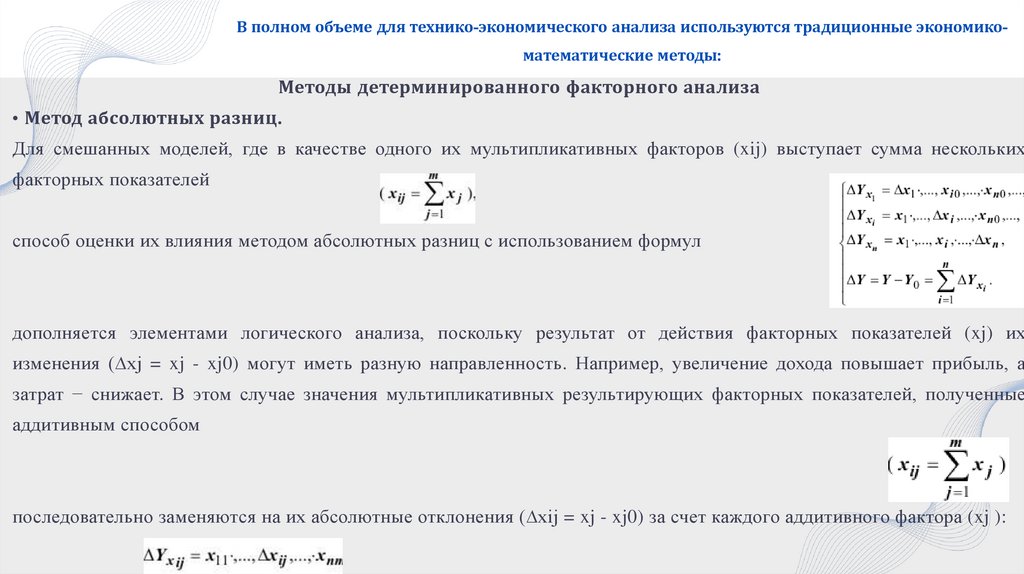

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц.

Для смешанных моделей, где в качестве одного их мультипликативных факторов (xij) выступает сумма нескольких

факторных показателей

способ оценки их влияния методом абсолютных разниц с использованием формул

дополняется элементами логического анализа, поскольку результат от действия факторных показателей (xj) их

изменения (∆xj = xj - xj0) могут иметь разную направленность. Например, увеличение дохода повышает прибыль, а

затрат − снижает. В этом случае значения мультипликативных результирующих факторных показателей, полученные

аддитивным способом

последовательно заменяются на их абсолютные отклонения (∆xij = xj - xj0) за счет каждого аддитивного фактора (xj ):

58.

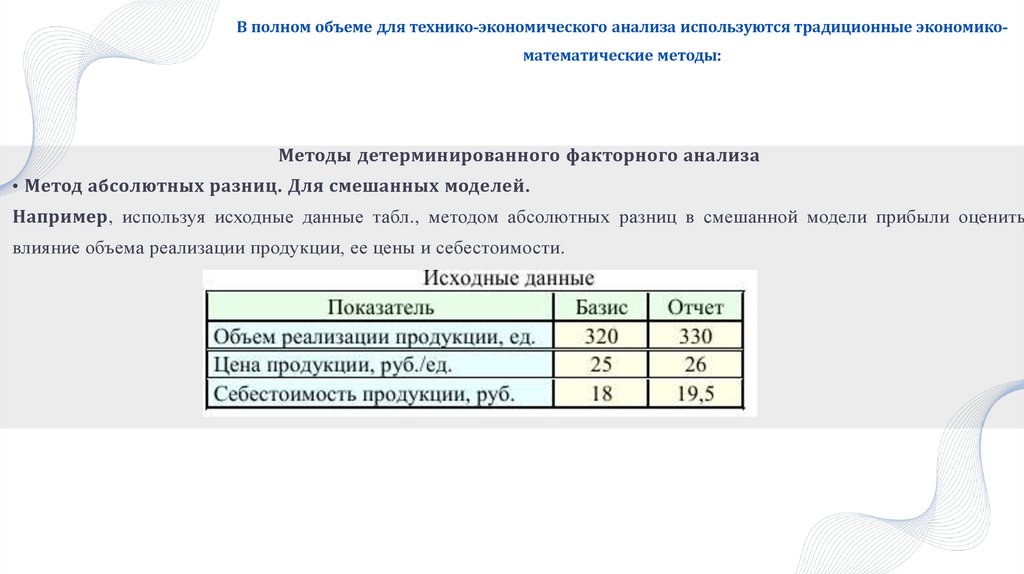

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц. Для смешанных моделей.

Например, используя исходные данные табл., методом абсолютных разниц в смешанной модели прибыли оценить

влияние объема реализации продукции, ее цены и себестоимости.

59.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц. Для смешанных моделей.

Решение:

Прибыль (П) определяется объемом реализации продукции (V) и разницей между ее ценой (Ц) и себестоимостью (С):

П = V * (Ц - С)

Абсолютное отклонение прибыли составило:

∆П = V1 * (Ц1 - С1) - V0 * (Ц0 - С0) = 330 * (26 - 19,5) - 320 * (25 - 18) = - 95 руб.

объем реализации:

∆V = V1 - V0 = 330 - 320 = 10 ед.,

цены продукции:

∆Ц = Ц1 - Ц0 = 26 -25 = 1 руб.,

а ее себестоимости:

∆С = С1 - С0 = 19,5 - 18 = 1,5 руб.

60.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц. Для смешанных моделей.

Решение:

Влияние факторов оценивается с использованием формул

61.

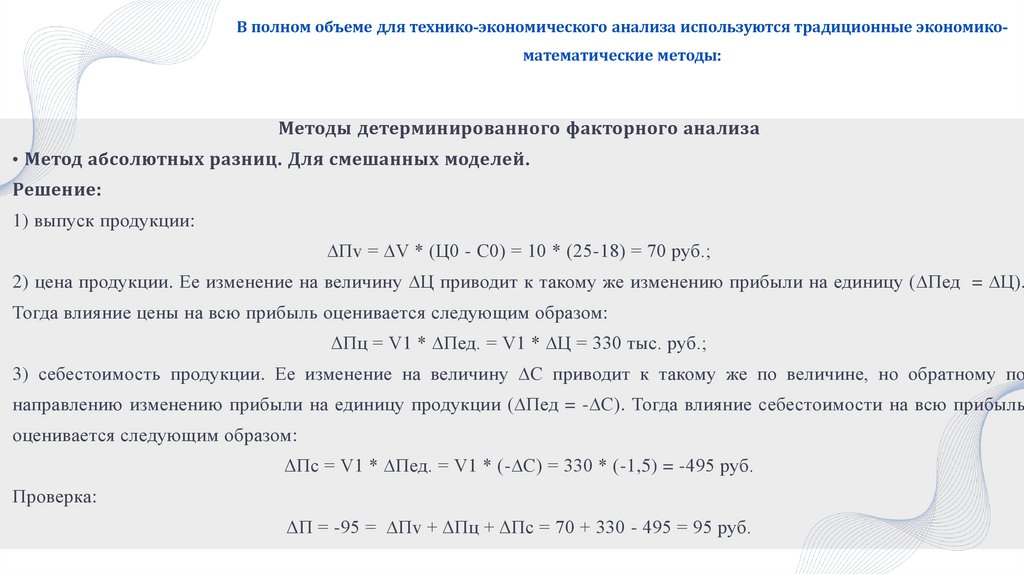

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод абсолютных разниц. Для смешанных моделей.

Решение:

1) выпуск продукции:

∆Пv = ∆V * (Ц0 - С0) = 10 * (25-18) = 70 руб.;

2) цена продукции. Ее изменение на величину ∆Ц приводит к такому же изменению прибыли на единицу (∆Пед = ∆Ц).

Тогда влияние цены на всю прибыль оценивается следующим образом:

ΔПц = V1 * ∆Пед. = V1 * ∆Ц = 330 тыс. руб.;

3) себестоимость продукции. Ее изменение на величину ∆С приводит к такому же по величине, но обратному по

направлению изменению прибыли на единицу продукции (∆Пед = -∆С). Тогда влияние себестоимости на всю прибыль

оценивается следующим образом:

ΔПс = V1 * ∆Пед. = V1 * (-∆С) = 330 * (-1,5) = -495 руб.

Проверка:

ΔП = -95 = ∆Пv + ΔПц + ΔПс = 70 + 330 - 495 = 95 руб.

62.

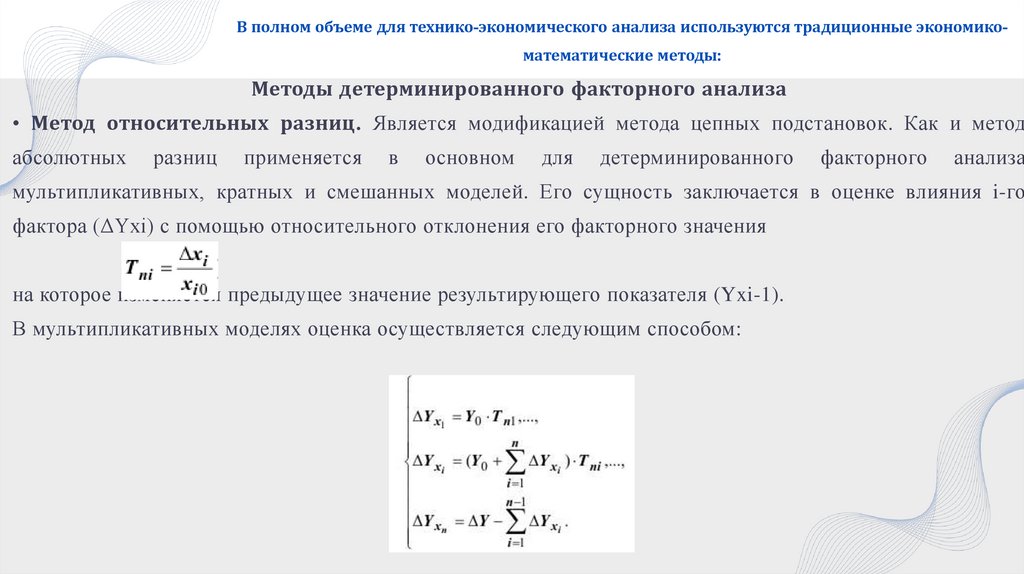

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Является модификацией метода цепных подстановок. Как и метод

абсолютных

разниц

применяется

в

основном

для

детерминированного

факторного

анализа

мультипликативных, кратных и смешанных моделей. Его сущность заключается в оценке влияния i-го

фактора (ΔYxi) с помощью относительного отклонения его факторного значения

на которое изменяется предыдущее значение результирующего показателя (Yxi-1).

В мультипликативных моделях оценка осуществляется следующим способом:

63.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц.

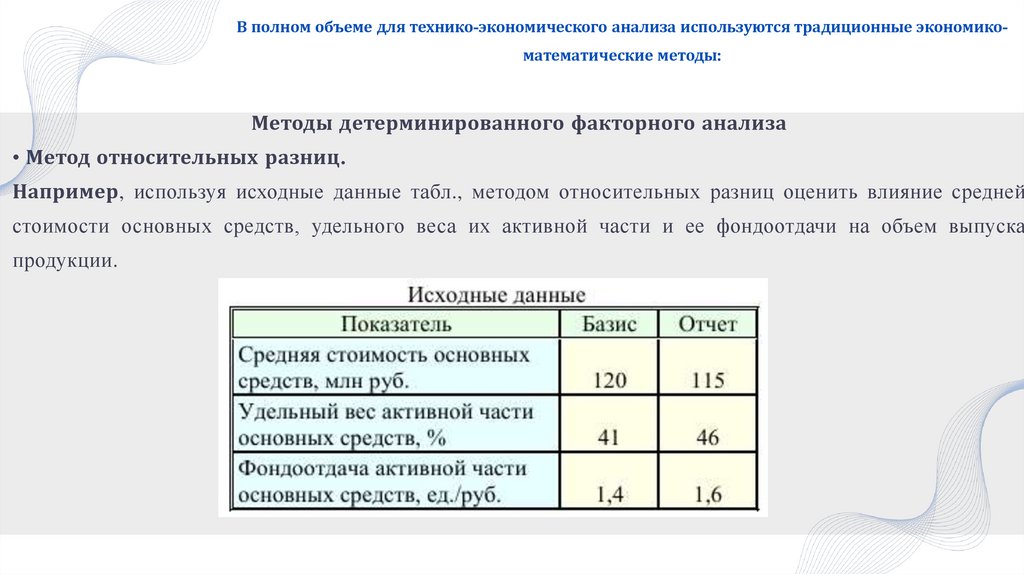

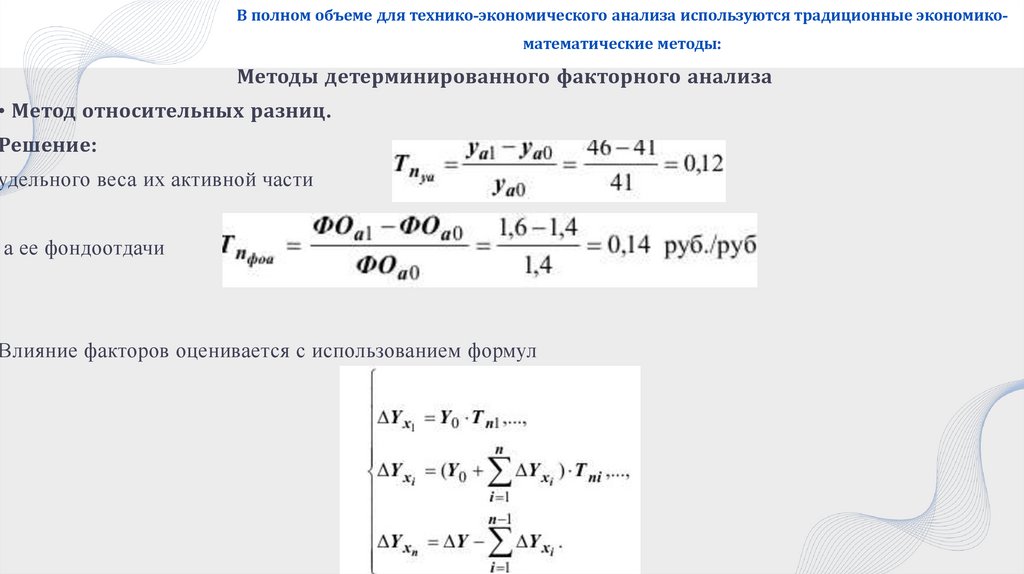

Например, используя исходные данные табл., методом относительных разниц оценить влияние средней

стоимости основных средств, удельного веса их активной части и ее фондоотдачи на объем выпуска

продукции.

64.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц.

Решение:

Объем выпуска продукции (V) определяется средней стоимостью основных средств (ОС), удельным весом

их активной части (yа) и ее фондоотдачей (ФОа):

V = ОС * yа * ФОа

В базисном периоде объем выпуска составлял

V0 = ОС0 * yа0 * ФОа0 = 120 * 41/100 * 1,4 = 68,88 млн.ед,

в отчетном:

V1 = ОС1 * yа1 * ФОа1 = 118 * 46/100 * 1,6 = 84,64 млн.ед.

Абсолютное отклонение объема выпуска составило

∆V = V1 - V0 = 84,64 - 68,88 = 15,79 млн ед.,

а относительное отклонение средней стоимости основных средств

65.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц.

Решение:

удельного веса их активной части

а ее фондоотдачи

Влияние факторов оценивается с использованием формул

66.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц.

Решение:

1) средняя стоимость основных средств:

ΔVос = V0 * Тп ос = 8,88 * (-0,04) = - 2,87 млн ед.;

2) удельный вес активной части основных средств:

ΔVуа = (V0 + ΔVос) * Тпуа = (68,88 - 2,87) * 0,12 = 8,05 млн ед.;

3) фондоотдача активной части основных средств:

ΔVфоа = ΔV - ΔVос = 15,79 + 2,87 - 8,05 = 10,58 млн ед.

67.

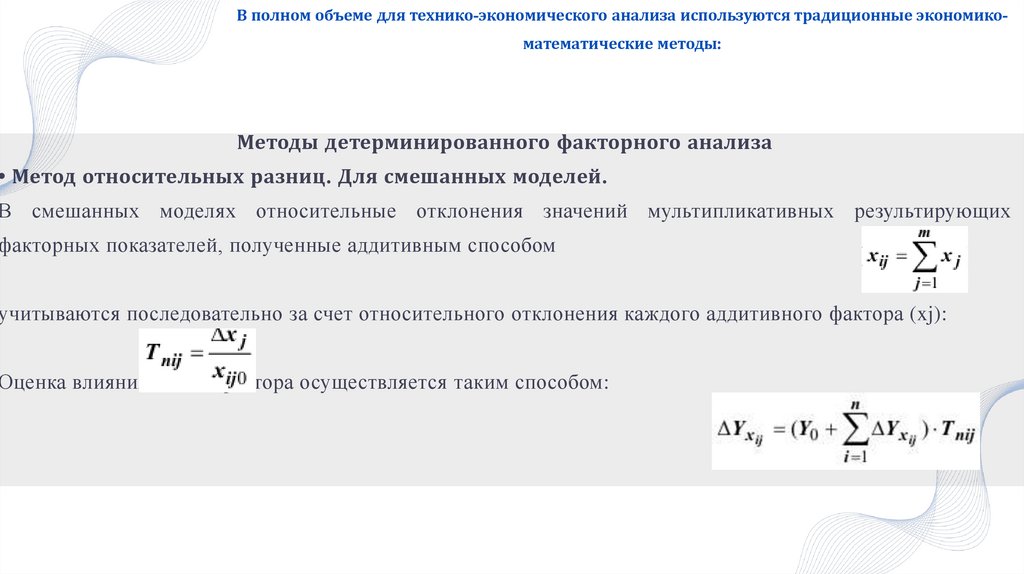

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для смешанных моделей.

В смешанных моделях относительные отклонения значений мультипликативных результирующих

факторных показателей, полученные аддитивным способом

учитываются последовательно за счет относительного отклонения каждого аддитивного фактора (xj):

Оценка влияния такого фактора осуществляется таким способом:

68.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для смешанных моделей.

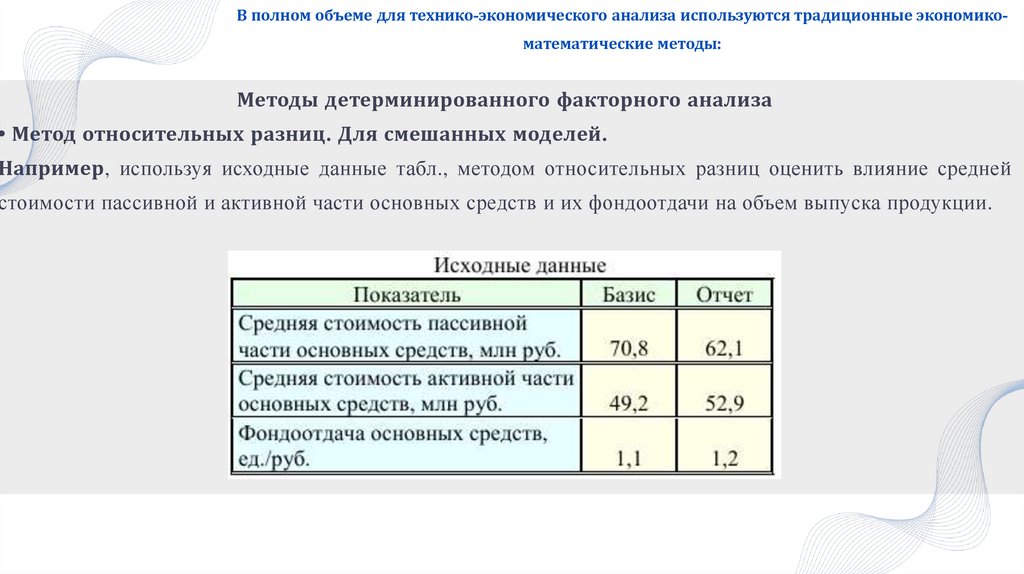

Например, используя исходные данные табл., методом относительных разниц оценить влияние средней

стоимости пассивной и активной части основных средств и их фондоотдачи на объем выпуска продукции.

69.

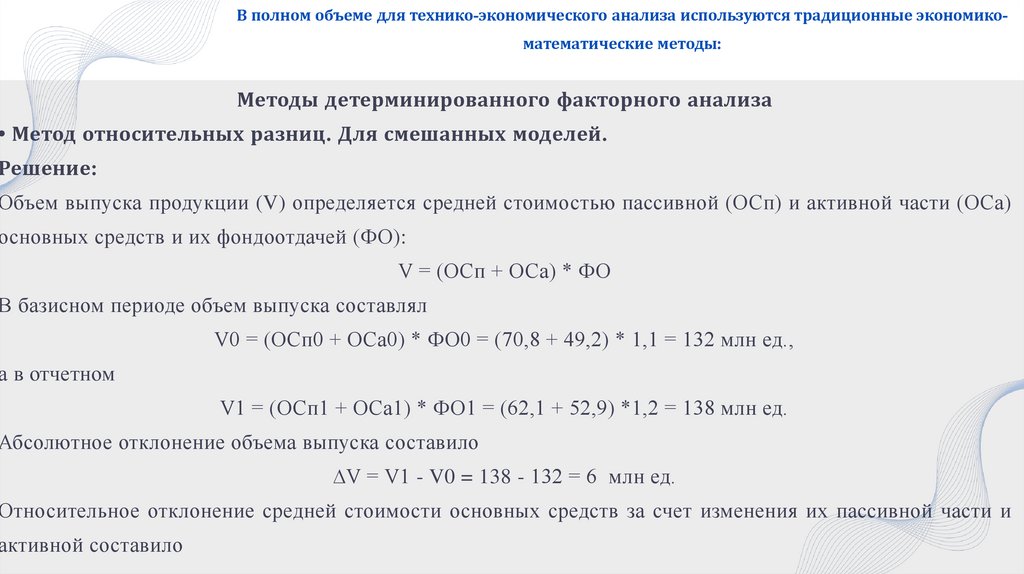

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для смешанных моделей.

Решение:

Объем выпуска продукции (V) определяется средней стоимостью пассивной (ОСп) и активной части (ОСа)

основных средств и их фондоотдачей (ФО):

V = (ОСп + ОСа) * ФО

В базисном периоде объем выпуска составлял

V0 = (ОСп0 + ОСа0) * ФО0 = (70,8 + 49,2) * 1,1 = 132 млн ед.,

а в отчетном

V1 = (ОСп1 + ОСа1) * ФО1 = (62,1 + 52,9) *1,2 = 138 млн ед.

Абсолютное отклонение объема выпуска составило

∆V = V1 - V0 = 138 - 132 = 6 млн ед.

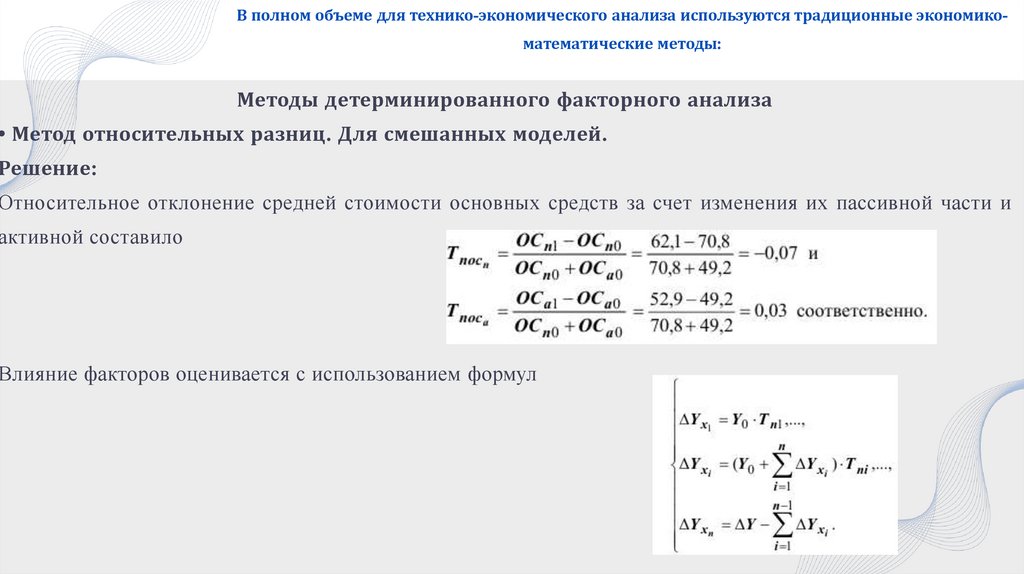

Относительное отклонение средней стоимости основных средств за счет изменения их пассивной части и

активной составило

70.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для смешанных моделей.

Решение:

Относительное отклонение средней стоимости основных средств за счет изменения их пассивной части и

активной составило

Влияние факторов оценивается с использованием формул

71.

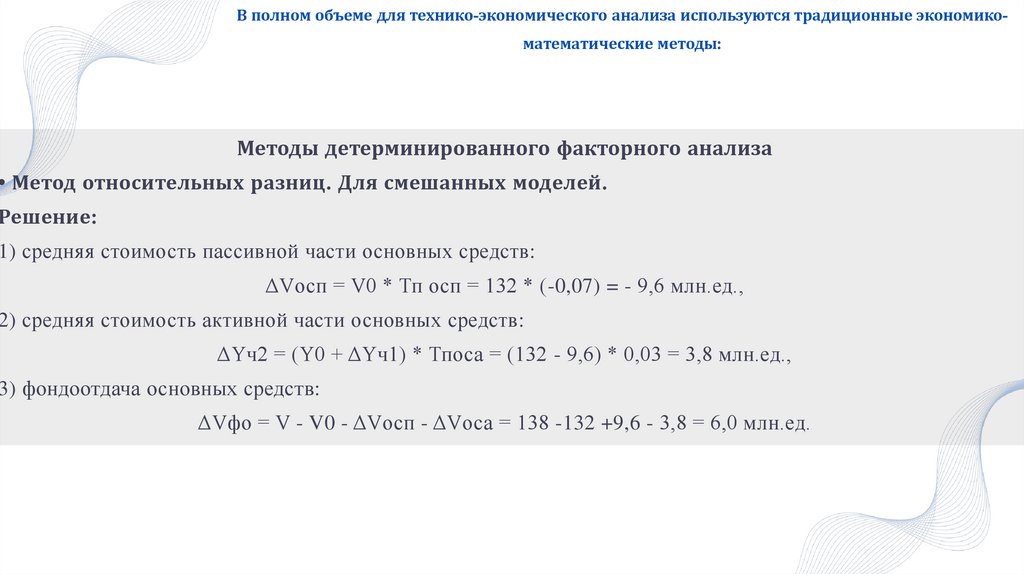

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для смешанных моделей.

Решение:

1) средняя стоимость пассивной части основных средств:

ΔVосп = V0 * Тп осп = 132 * (-0,07) = - 9,6 млн.ед.,

2) средняя стоимость активной части основных средств:

ΔYч2 = (Y0 + ΔYч1) * Тпоса = (132 - 9,6) * 0,03 = 3,8 млн.ед.,

3) фондоотдача основных средств:

ΔVфо = V - V0 - ΔVосп - ΔVоса = 138 -132 +9,6 - 3,8 = 6,0 млн.ед.

72.

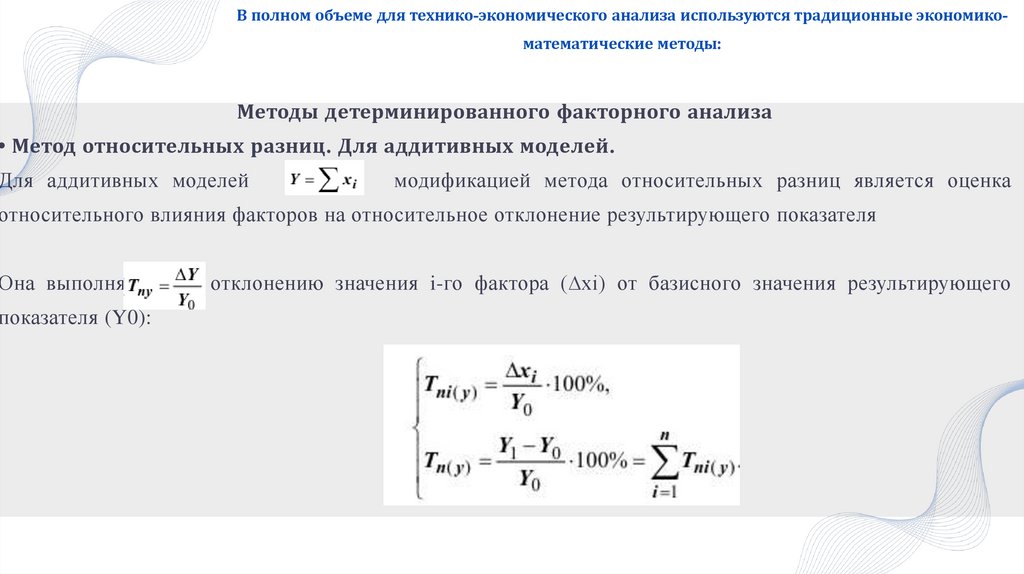

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для аддитивных моделей.

Для аддитивных моделей

модификацией метода относительных разниц является оценка

относительного влияния факторов на относительное отклонение результирующего показателя

Она выполняется по отклонению значения i-го фактора (∆xi) от базисного значения результирующего

показателя (Y0):

73.

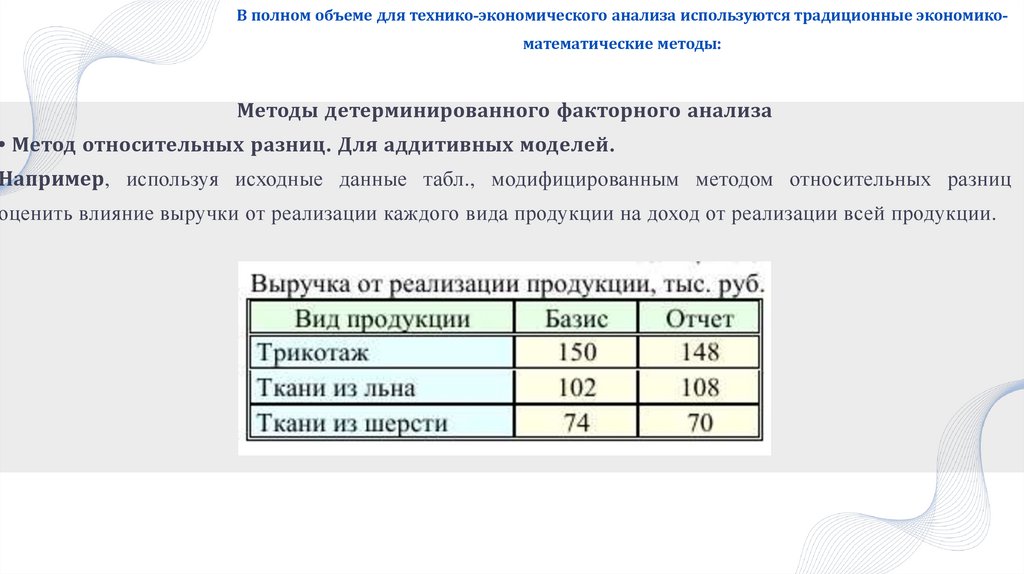

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для аддитивных моделей.

Например, используя исходные данные табл., модифицированным методом относительных разниц

оценить влияние выручки от реализации каждого вида продукции на доход от реализации всей продукции.

74.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для аддитивных моделей.

Решение:

Доход от реализации всей продукции (ДР) определяется суммой выручки от реализации каждого ее вида

(ВР1, ВР2, ВР3):

ДР = ВР1 + ВР2 + ВР3

В базисном периоде доход от реализации составлял

ДР0 = ВР10 + ВР20 + ВР30 = 150 + 102 + 74 = 326 тыс. руб.,

а в отчетном

ДР1 = ВР11 + ВР21 + ВР31 =148 + 108 + 70 = 321 тыс. руб.

Его относительное отклонение составило

= 321-326 / 326 * 100% = -1,53%

75.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для аддитивных моделей.

Решение:

Абсолютное отклонение выручки от реализации трикотажа составило

∆ВР1 = ВР11 - ВР10 = 148 - 150 = -2 тыс.руб.,

ткани из льна

∆ВР2 = ВР21 - ВР20 = 108 - 102 = 6 тыс. руб.,

а из шерсти

∆ВР3 = ВР31 - ВР30 = 70 - 74 = -4 тыс. руб.

Относительное влияние факторов оценивается с использованием формул

76.

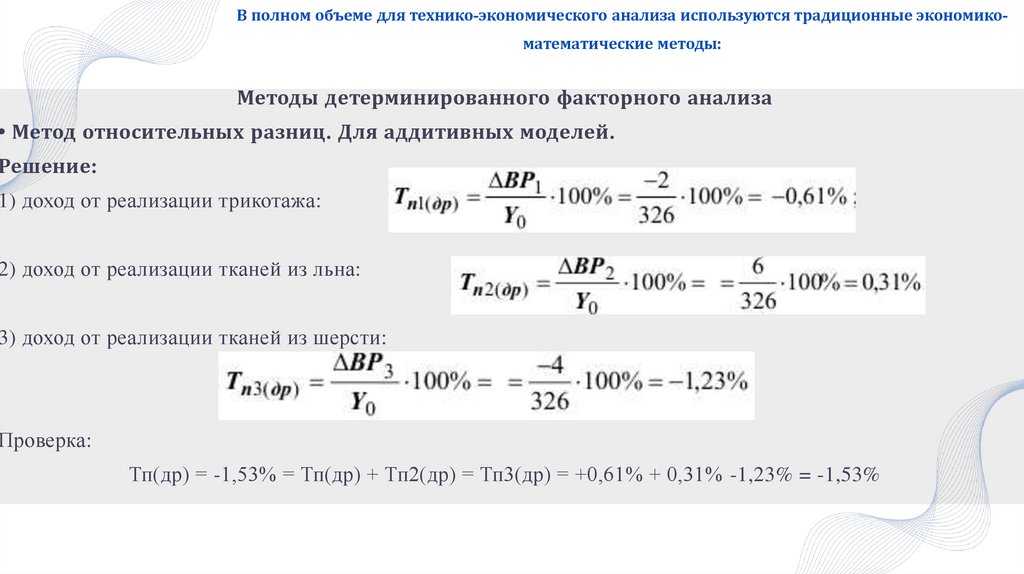

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Методы детерминированного факторного анализа

• Метод относительных разниц. Для аддитивных моделей.

Решение:

1) доход от реализации трикотажа:

2) доход от реализации тканей из льна:

3) доход от реализации тканей из шерсти:

Проверка:

Тп(др) = -1,53% = Тп(др) + Тп2(др) = Тп3(др) = +0,61% + 0,31% -1,23% = -1,53%

77.

В полном объеме для технико-экономического анализа используются традиционные экономикоматематические методы:Графический метод

Используется для представления информации в виде графиков, круговых диаграмм или гистограмм.

Другие графические представления информации являются их разновидностями. График отражает на

плоскости или в трехмерном пространстве зависимость результирующего показателя от одного или двух

факторных показателей. Круговая диаграмма показывает долю составляющих элементов в структуре

явления или процесса. Гистограмма отражают значение различных категорий показателей в виде

отдельных столбцов.