finance

financeSimilar presentations:

банка")

Организация документооборота в банке и внутрибанковский контроль

1. Оп 04. Организация БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ Тема 2.1. Организация документооборота в банке и внутрибанковский контроль

Лекция № 9 . Учетуставного капитала и

основных фондов банка

Преподаватель Зотова Т.Н.

г.Пермь 2025г.

2. План

1. Уставный капитал и основные фондыбанка.

2. Учет уставного капитала и основных

фондов банка

3.

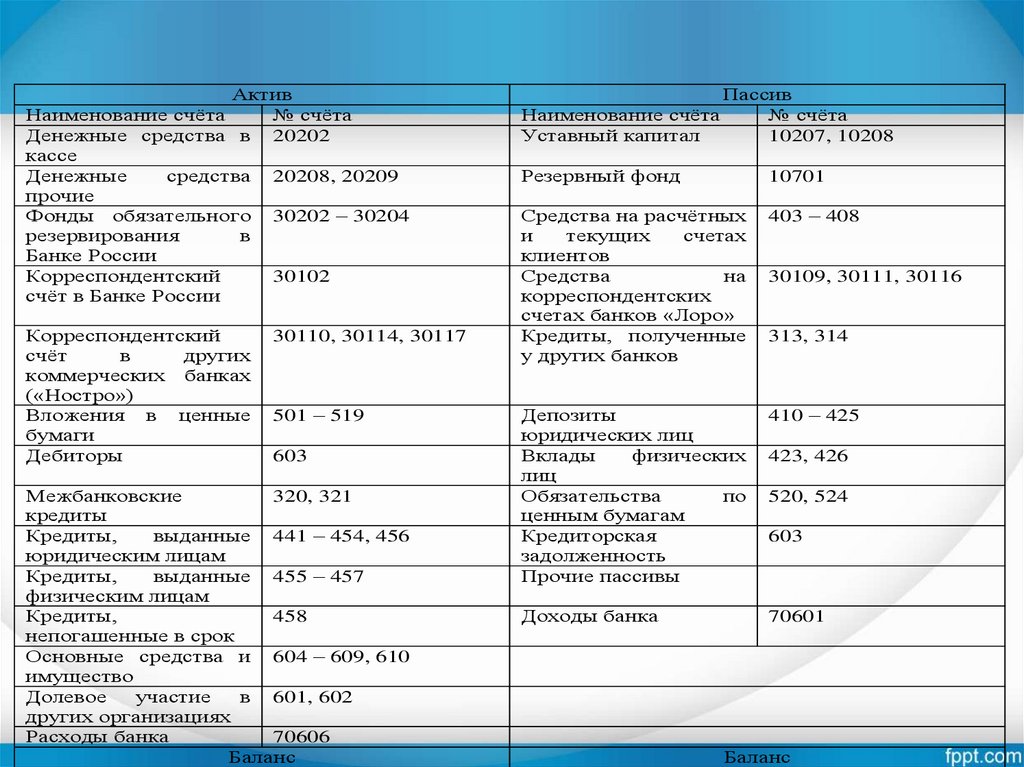

АктивНаименование счёта

№ счёта

Денежные средства в 20202

кассе

Денежные

средства 20208, 20209

прочие

Фонды обязательного 30202 – 30204

резервирования

в

Банке России

Корреспондентский

30102

счёт в Банке России

Корреспондентский

счёт

в

других

коммерческих банках

(«Ностро»)

Вложения в ценные

бумаги

Дебиторы

30110, 30114, 30117

501 – 519

603

Межбанковские

320, 321

кредиты

Кредиты,

выданные 441 – 454, 456

юридическим лицам

Кредиты,

выданные 455 – 457

физическим лицам

Кредиты,

458

непогашенные в срок

Основные средства и 604 – 609, 610

имущество

Долевое

участие

в 601, 602

других организациях

Расходы банка

70606

Баланс

Пассив

Наименование счёта

№ счёта

Уставный капитал

10207, 10208

Резервный фонд

10701

Средства на расчётных

и

текущих

счетах

клиентов

Средства

на

корреспондентских

счетах банков «Лоро»

Кредиты, полученные

у других банков

403 – 408

Депозиты

юридических лиц

Вклады

физических

лиц

Обязательства

по

ценным бумагам

Кредиторская

задолженность

Прочие пассивы

410 – 425

Доходы банка

70601

30109, 30111, 30116

313, 314

423, 426

520, 524

603

Баланс

4.

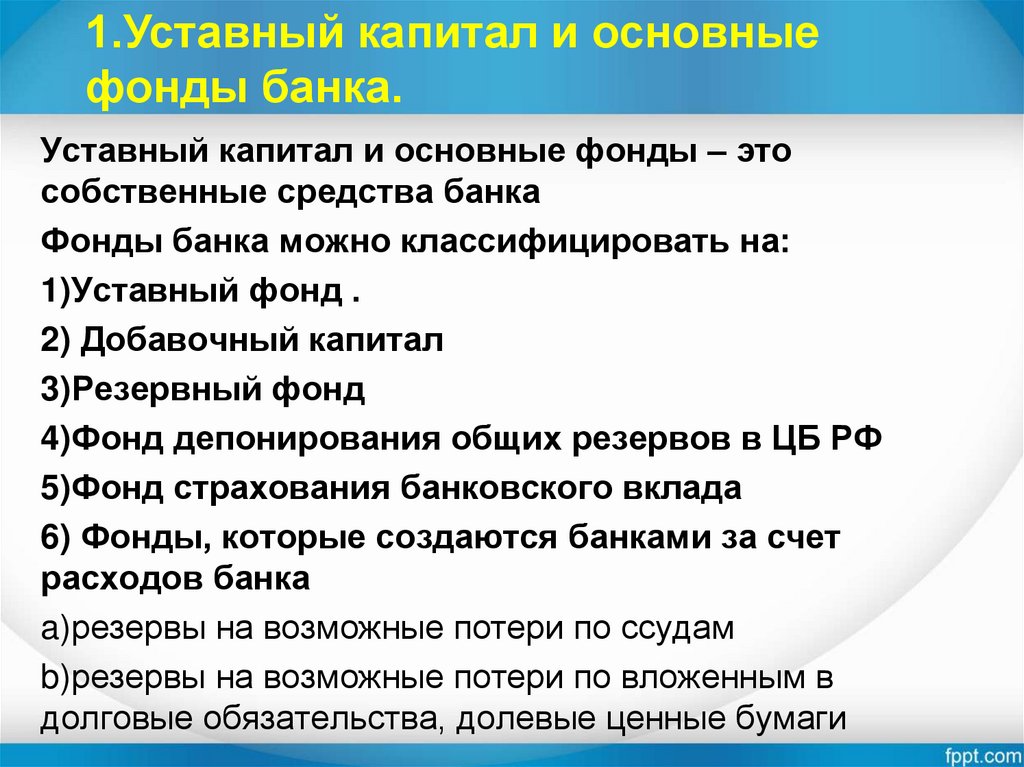

1.Уставный капитал и основныефонды банка.

Уставный капитал и основные фонды – это

собственные средства банка

Фонды банка можно классифицировать на:

1)Уставный фонд .

2) Добавочный капитал

3)Резервный фонд

4)Фонд депонирования общих резервов в ЦБ РФ

5)Фонд страхования банковского вклада

6) Фонды, которые создаются банками за счет

расходов банка

a)резервы на возможные потери по ссудам

b)резервы на возможные потери по вложенным в

долговые обязательства, долевые ценные бумаги

5.

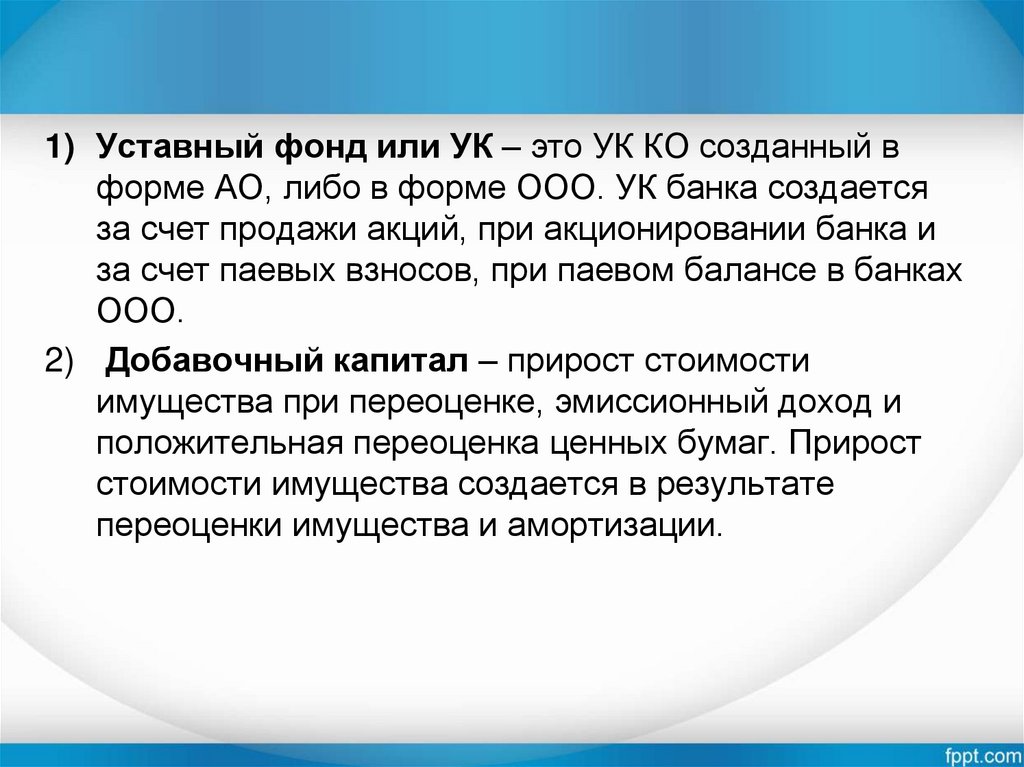

1) Уставный фонд или УК – это УК КО созданный вформе АО, либо в форме ООО. УК банка создается

за счет продажи акций, при акционировании банка и

за счет паевых взносов, при паевом балансе в банках

ООО.

2) Добавочный капитал – прирост стоимости

имущества при переоценке, эмиссионный доход и

положительная переоценка ценных бумаг. Прирост

стоимости имущества создается в результате

переоценки имущества и амортизации.

6.

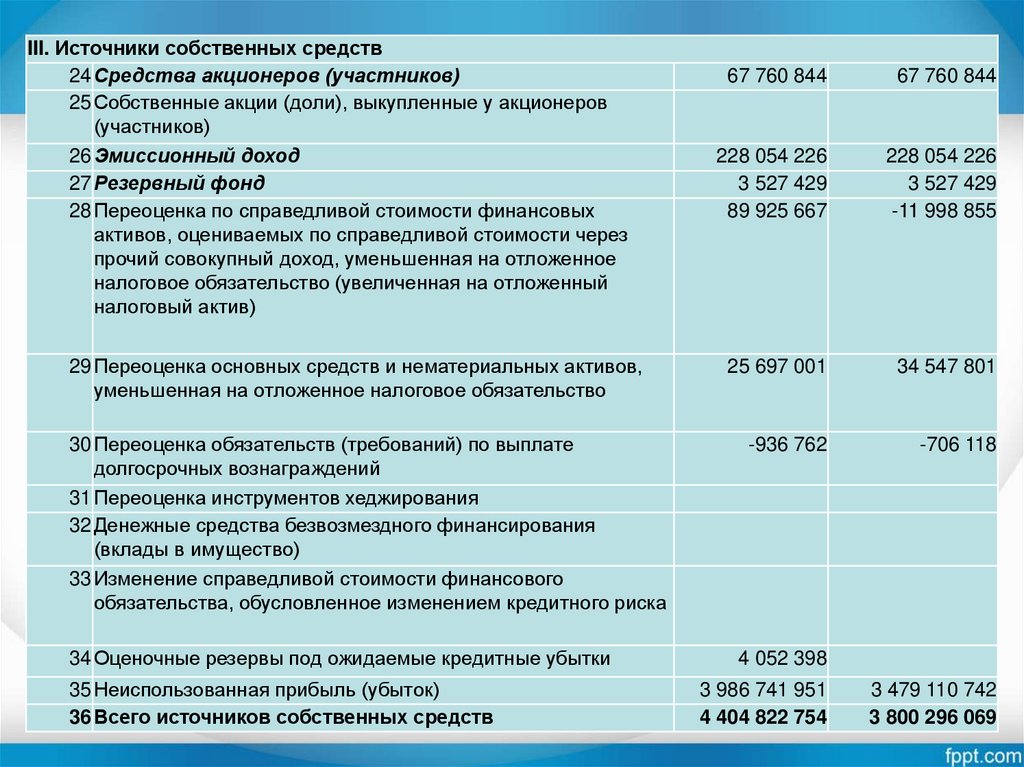

III. Источники собственных средств24 Средства акционеров (участников)

25Собственные акции (доли), выкупленные у акционеров

(участников)

26 Эмиссионный доход

27 Резервный фонд

28Переоценка по справедливой стоимости финансовых

активов, оцениваемых по справедливой стоимости через

прочий совокупный доход, уменьшенная на отложенное

налоговое обязательство (увеличенная на отложенный

налоговый актив)

67 760 844

67 760 844

228 054 226

3 527 429

89 925 667

228 054 226

3 527 429

-11 998 855

29 Переоценка основных средств и нематериальных активов,

уменьшенная на отложенное налоговое обязательство

25 697 001

34 547 801

30 Переоценка обязательств (требований) по выплате

долгосрочных вознаграждений

31 Переоценка инструментов хеджирования

32 Денежные средства безвозмездного финансирования

(вклады в имущество)

33 Изменение справедливой стоимости финансового

обязательства, обусловленное изменением кредитного риска

-936 762

-706 118

34 Оценочные резервы под ожидаемые кредитные убытки

4 052 398

35 Неиспользованная прибыль (убыток)

36Всего источников собственных средств

3 986 741 951

4 404 822 754

3 479 110 742

3 800 296 069

7.

• 3) Резервный фонд - образуется за счет прибылибанка, предназначен для покрытия убытков, потерь,

выплаты дивидендов по привилегированным акциям

банка.

• 4) Фонд депонирования общих резервов в ЦБ РФ

Данный фонд создается по указанию ЦБ РФ в

соответствии с Федеральным законом 395-1 ФЗ «О

банках и банковской деятельности», с целью

поддержания стабильности банковской системы.

Формируется за счет отчисления от привлеченных

денежных средств банка в процентном отношении.

Фонд используется только в случае отзыва лицензии

банка.

8.

• 5) Фонд страхования банковского вклада. Данныйфонд создается за счет привлеченных денежных

средств в агентстве по страхованию вкладов, для

защиты вкладчиков банка.

• 6) Фонды, которые создаются банками за счет

расходов банка.

• а) резервы на возможные потери по ссудам.

Учитываются на пассивных счетах по видам кредитам и

по операциям кредитного характера. Используется на

покрытие основного ссудного долга в случае не

возврата заемщиком кредита.

• б) резервы на возможные потери по вложенным в

долговые обязательства, долевые ценные бумаги.

Используется на покрытие потерь по цен. бумагам в

случае не реализации по цене ниже балансовой

9. 2.Учет уставного капитала и основных фондов банка

• Для учета уставного капиталаиспользуются счета 10207,10208

• 102 Уставный капитал кредитных организаций

• 10207 Уставный капитал кредитных организаций,

созданных в форме акционерного общества П

• 10208 Уставный капитал кредитных организаций,

созданных в форме общества с ограниченной

ответственностью П

10. Добавочный капитал

• Эмиссионный доход сч.10602 создается за счетпревышения цены размещения акции по сравнению с

их номинальной стоимостью.

• Положительная переоценка ценных бумаг

учитывается на сч.10603, образуется за счет

положительной разницы от переоценки ценных бумаг

находящихся в портфеле ценных бумаг для продажи.

106 Добавочный капитал

• 10602 Эмиссионный доход П

11. Резервный фонд

• Согласно Плану счетов аналитический учетведется по сч.10701 - резервный фонд, фонды

материально-экономического

стимулирования, фонды экономического

развития, накопления, потребления.

• 107 Резервный фонд

• 10701 Резервный фонд П

• Все данные фонды учитывается в I

разделе Плана счетов: 102,106,107.

12. Фонд депонирования общих резервов в ЦБ РФ

• Учет данного фонда ведется по сч.30202• 302 Счета кредитных организаций по

другим операциям

• 30202 Обязательные резервы кредитных

организаций, депонированные в Банке России А

13. Фонд страхования банковского вклада.

• Поскольку этот фонд создается в АСВ,то деньги в это агентство

перечисляются с корсчета банка 30102

• 301 Корреспондентские счета

• 30102 Корреспондентские счета кредитных

организаций в Банке России А

14. Резервы на возможные потери по ссудам.

• Согласно плану счетов для учетарезервов используются следующие

счета

15.

Типовые проводки по учету резерваФормирование резерва отражается корреспонденций с дебетованием

счета расходов и кредитованием субсчета, выделенного для

резервных средств:

Дт70606 – Кт32015 (32115, 32505, 32211 и др.) – при резервировании

ресурсов под возможные потери по ссудам, выданным другим

кредитным организациям;

Дт70606 – Кт44115 – резерв по кредитам, предоставленным

государственным органам и внебюджетным фондам;

Дт70606 – Кт45215 – создание резерва по ссудам юридических лиц;

Дт70606 – Кт45415 – резервирование для покрытия вероятных

убытков вследствие обесценивания оформленных ИП кредитов;

Дт70606 – Кт45515 – резервирование средств по обязательствам

клиентов из категории физических лиц.

При условии, что кредит погашается должником, резервные ресурсы

утрачивают свою актуальность. Они должны быть восстановлены на

доходы. Делается это проводкой между дебетом субсчета по резерву

и кредитом счета 70601, например Дт45515 Кт70601

16. Контрольные вопросы.

• 1. Классификация фондов банка ихобразование и использование.

• 2.Учет фондов банка

17.

СПАСИБО ЗА ВНИМАНИЕ!18. Используемая литература:

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N

402-ФЗ (последняя редакция)

Положение Банка России N 809-П "О Плане счетов

бухгалтерского учета для кредитных организаций и порядке

его применения«

Учет и операционная деятельность в кредитных организациях:

кассовые, расчетные, депозитные и кредитные операции.

Учебное пособие Мерцалова А.И., – Москва: КНОРУС, 2020 –

256 с. Глава 5 – стр. 195;