(ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ)")

")

")

")

финансового результата от")

finance

financeSimilar presentations:

")

Учет прибылей и убытков

1. Учет финансовых результатов

Учет прибылей и убытковФормирование конечного

финансового

результата в отчетном году

производится

на счете 99 «Прибыли и

убытки»

По Кредиту - доходы и прибыль

По Дебету - расходы и убытки

2

2. Учет прибылей и убытков

Согласно ПБУ 9/99,доходами организации

признается увеличение

экономических выгод в результате

поступления активов (денежных

средств или иного имущества) и

погашения обязательств, приводящее

к увеличению капитала,

за исключением вкладов участников

(собственников имущества)

3

3. Согласно ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

По ПБУ 10/99 расходами организациипризнается

уменьшение экономических выгод

в результате выбытия активов

и возникновения обязательств,

приводящее к уменьшению капитала

организации, за исключением

уменьшения

вкладов по решению

собственников имущества

4

4.

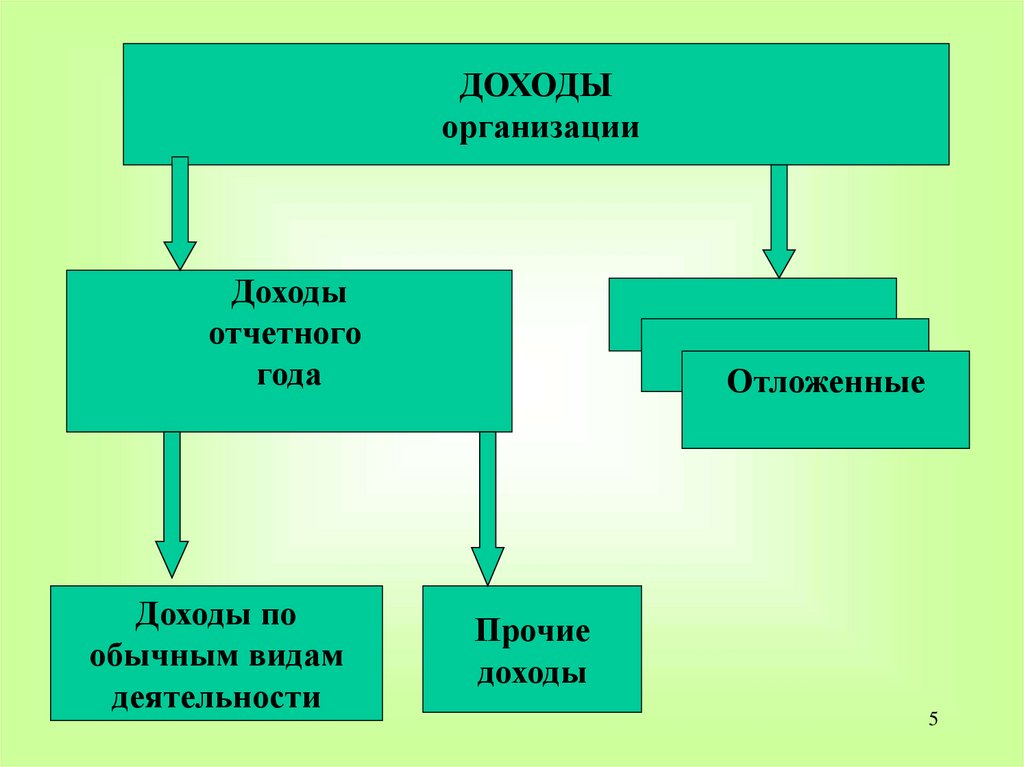

ДОХОДЫорганизации

Доходы

отчетного

года

Доходы по

обычным видам

деятельности

Отложенные

Прочие

доходы

5

5.

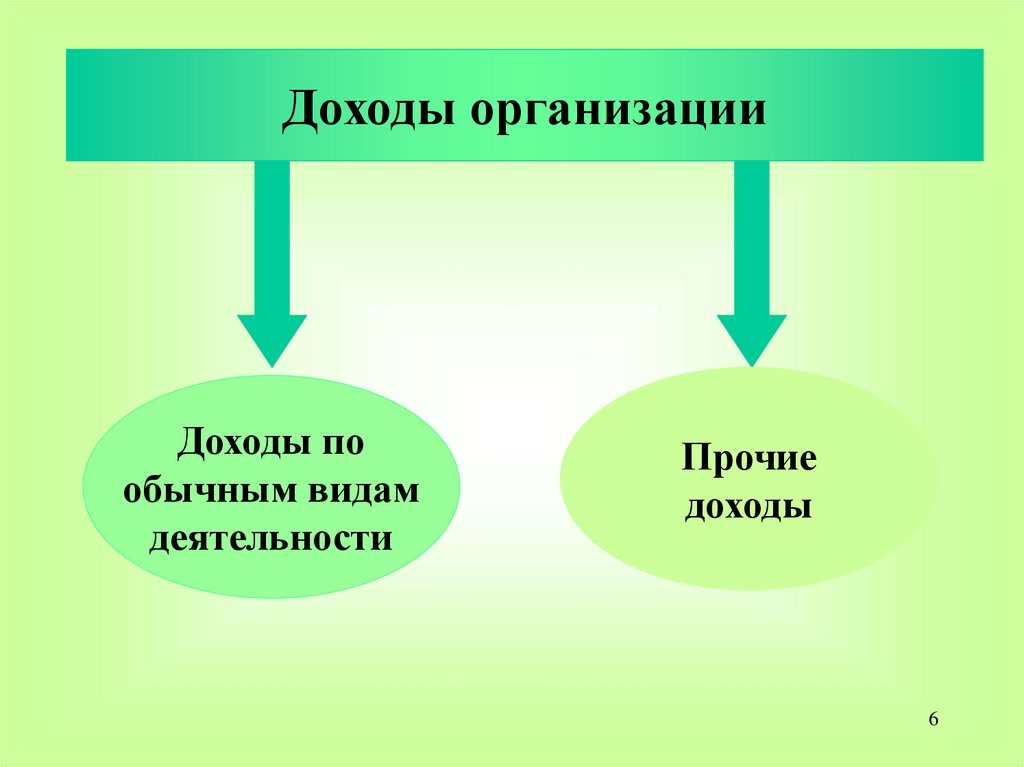

Доходы организацииДоходы по

обычным видам

деятельности

Прочие

доходы

6

6.

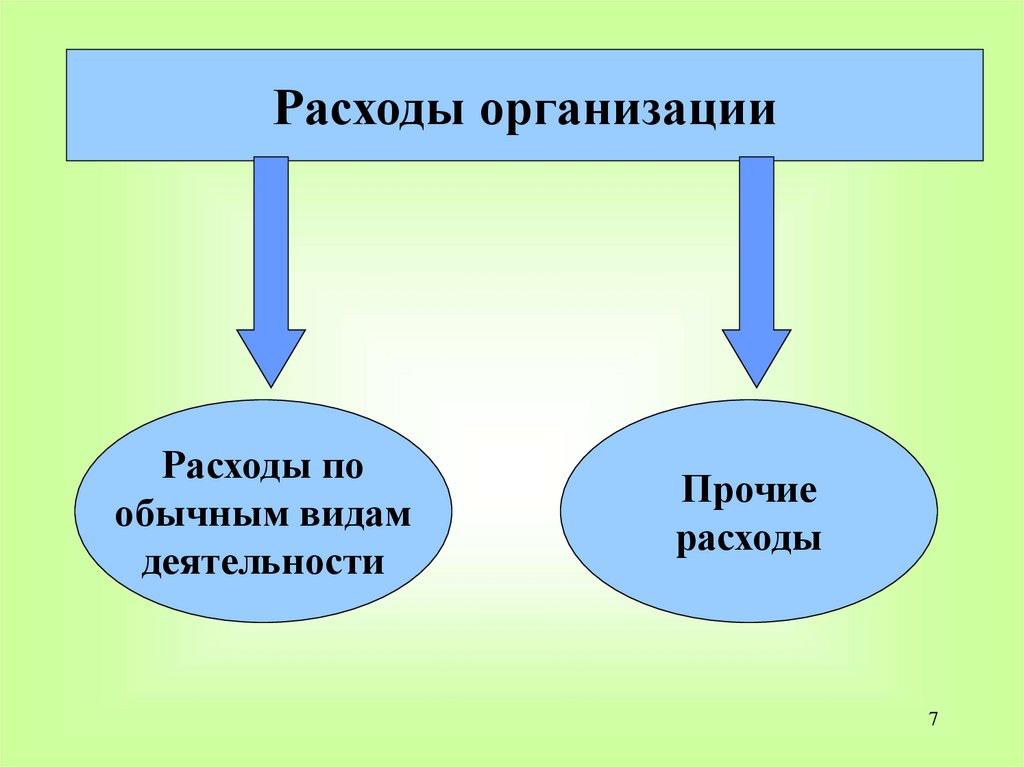

Расходы организацииРасходы по

обычным видам

деятельности

Прочие

расходы

7

7.

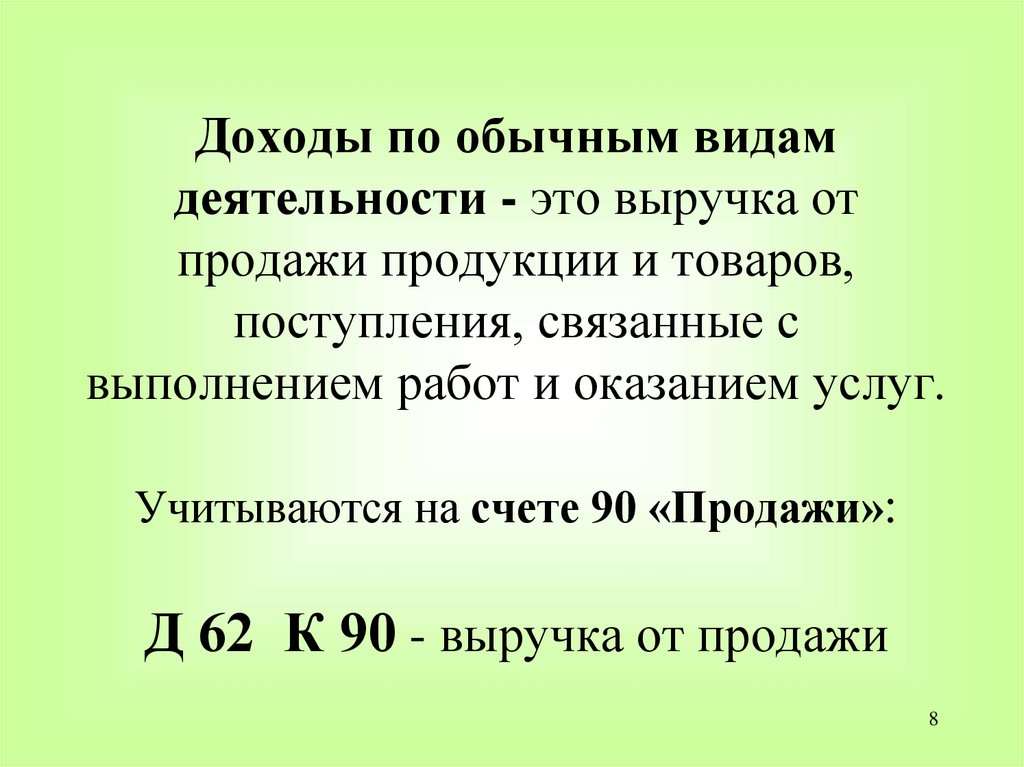

Доходы по обычным видамдеятельности - это выручка от

продажи продукции и товаров,

поступления, связанные с

выполнением работ и оказанием услуг.

Учитываются на счете 90 «Продажи»:

Д 62 К 90 - выручка от продажи

8

8. Доходы по обычным видам деятельности - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и

Условия признания выручки (ПБУ 9/99)(ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ)

• Организация имеет право на получение этой

выручки, вытекающее из конкретного договора или

подтвержденное иным соответствующим образом

• Сумма выручки может быть определена

• Имеется уверенность в увеличении экономических

выгод в результате конкретной операции

• право собственности на продукцию перешло

покупателю или работа принята заказчиком

• расходы, которые производятся в связи с этой

операцией, могут быть определены

9

9. Условия признания выручки (ПБУ 9/99) (ДОХОДЫ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ)

• Расходы по обычным видамдеятельности - это расходы, связанные

с изготовлением и продажей

продукции, выполнением работ и

оказанием услуг, а также

приобретением и продажей товаров.

10

10.

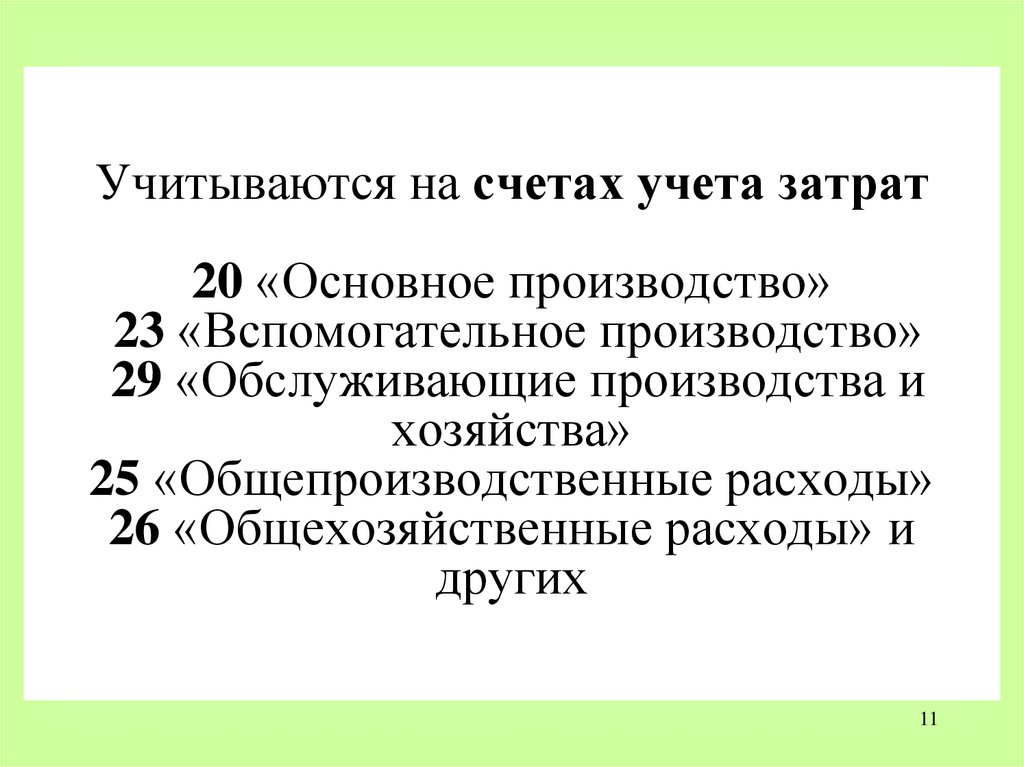

Учитываются на счетах учета затрат20 «Основное производство»

23 «Вспомогательное производство»

29 «Обслуживающие производства и

хозяйства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы» и

других

11

11. Учитываются на счетах учета затрат 20 «Основное производство» 23 «Вспомогательное производство» 29 «Обслуживающие производства

Д Счет 90 «Продажи» КСебестоимость

проданной

продукции

Выручка

от продажи

продукции

Прибыль

от продаж

Д 90/9 К 99 - отражена прибыль от продаж

12

12.

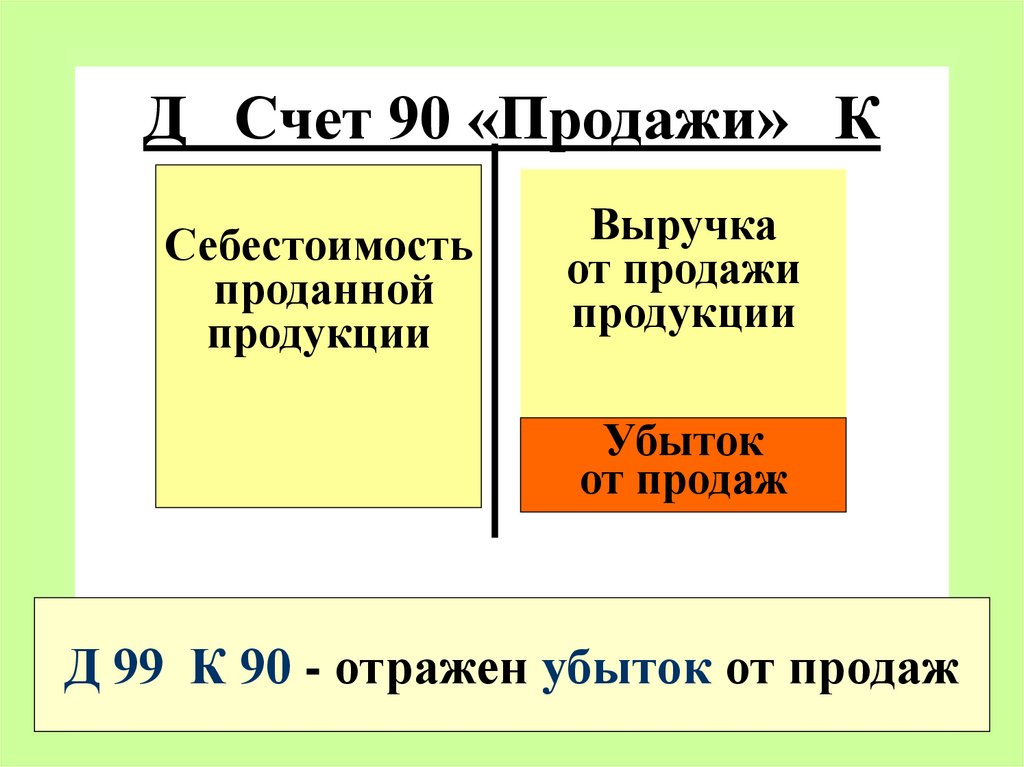

Д Счет 90 «Продажи» КСебестоимость

проданной

продукции

Выручка

от продажи

продукции

Убыток

от продаж

Д 99 К 90 - отражен убыток от продаж

13

13.

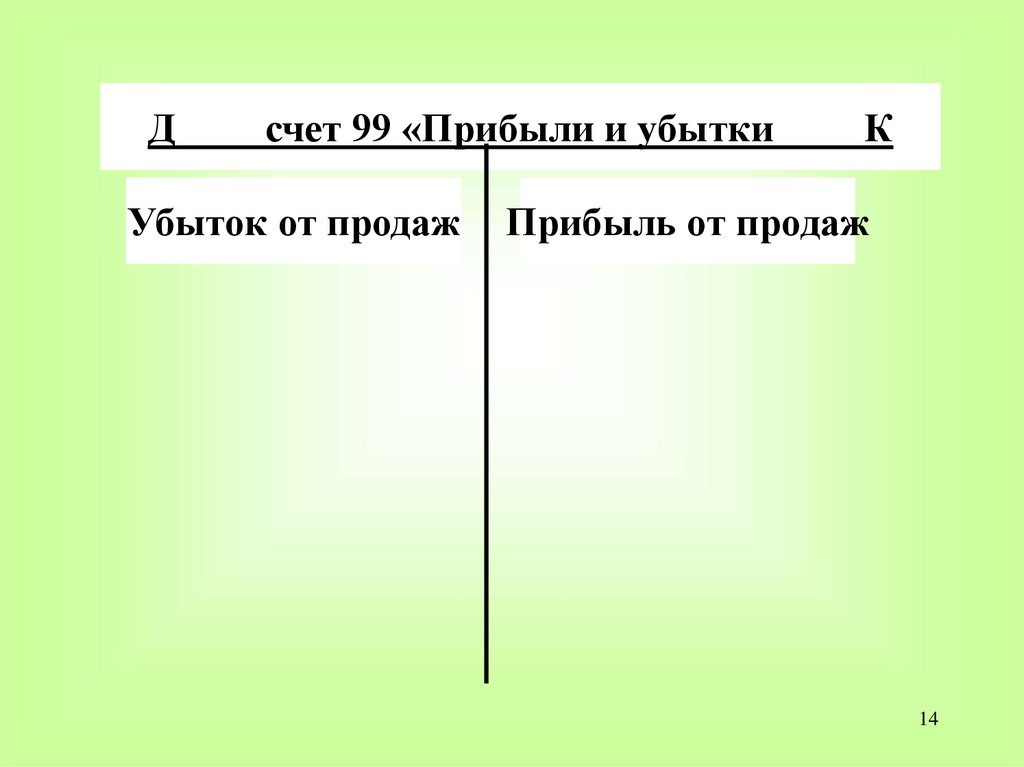

Дсчет 99 «Прибыли и убытки

Убыток от продаж

К

Прибыль от продаж

14

14.

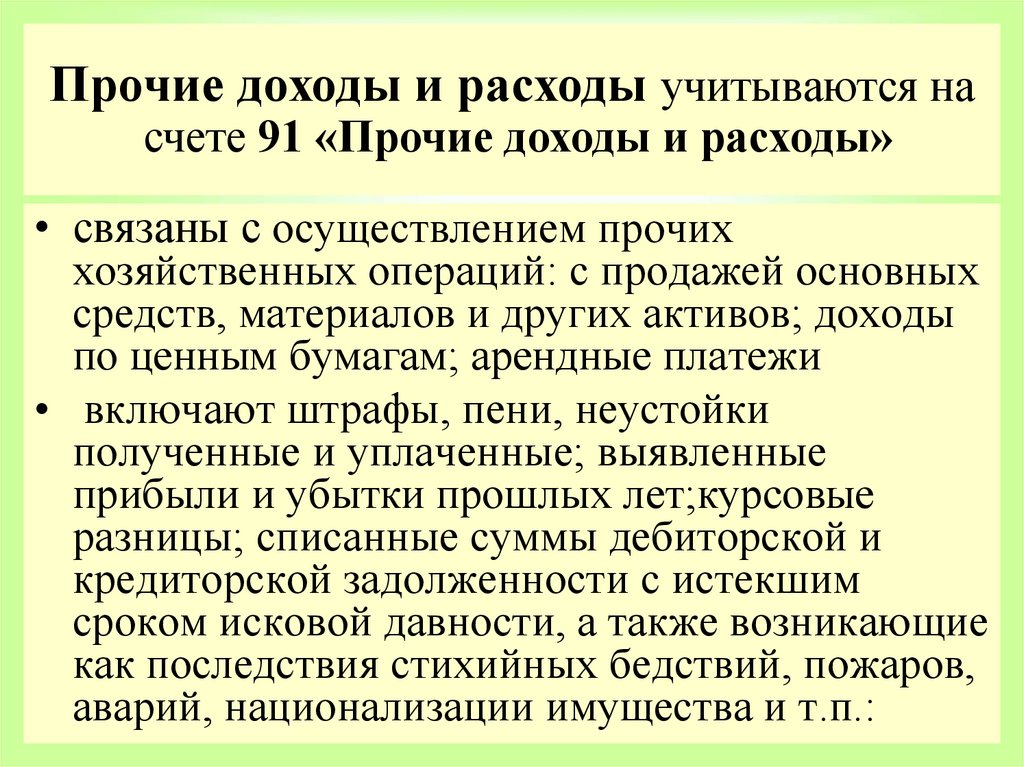

Прочие доходы и расходы учитываются насчете 91 «Прочие доходы и расходы»

• связаны с осуществлением прочих

хозяйственных операций: с продажей основных

средств, материалов и других активов; доходы

по ценным бумагам; арендные платежи

• включают штрафы, пени, неустойки

полученные и уплаченные; выявленные

прибыли и убытки прошлых лет;курсовые

разницы; списанные суммы дебиторской и

кредиторской задолженности с истекшим

сроком исковой давности, а также возникающие

как последствия стихийных бедствий, пожаров,

аварий, национализации имущества и т.п.: 15

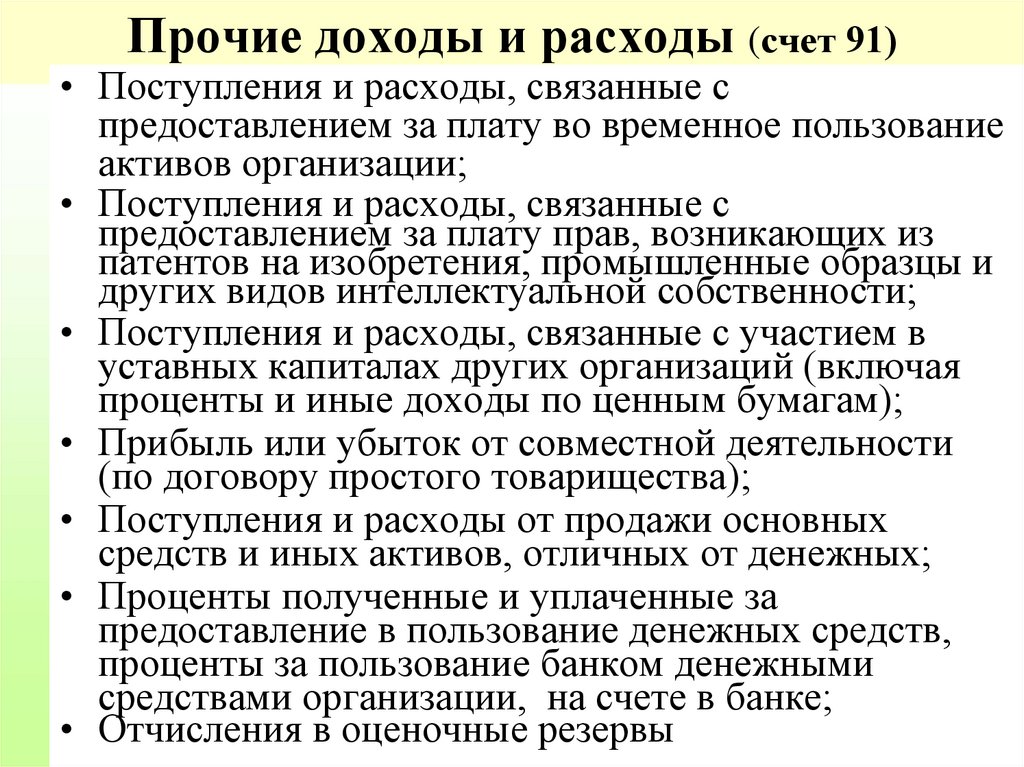

15.

Прочие доходы и расходы (счет 91)• Поступления и расходы, связанные с

предоставлением за плату во временное пользование

активов организации;

• Поступления и расходы, связанные с

предоставлением за плату прав, возникающих из

патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

• Поступления и расходы, связанные с участием в

уставных капиталах других организаций (включая

проценты и иные доходы по ценным бумагам);

• Прибыль или убыток от совместной деятельности

(по договору простого товарищества);

• Поступления и расходы от продажи основных

средств и иных активов, отличных от денежных;

• Проценты полученные и уплаченные за

предоставление в пользование денежных средств,

проценты за пользование банком денежными

средствами организации, на счете в банке;

16

• Отчисления в оценочные резервы

16. Прочие доходы и расходы (счет 91)

• Штрафы, пени, неустойки за нарушение условийдоговоров, полученные и уплаченные;

• Активы, полученные и переданные безвозмездно

• Поступления в возмещение причиненных убытков;

• Прибыли и убытки прошлых лет;

• Суммы кредиторской, депонентской, дебиторской

задолженности, по которым истек срок исковой

давности;

• Курсовые разницы;

• Перечисление средств, связанных с благотворительной

деятельностью, расходы на осуществление спортивных

мероприятий, культурно-просветительного характера и

иных аналогичных мероприятий

17

• Чрезвычайные доходы и расходы

17. Прочие доходы и расходы (счет 91)

• Потери имущества от стихийных бедствий(наводнение, землетрясение, ураган),

пожаров, аварий, техногенных катастроф,

национализации и т. п.

• Расходы, связанные с ликвидацией

последствий чрезвычайных обстоятельств

• Страховое возмещение

• Стоимость материальных ценностей,

оставшихся от списания пришедшего в

негодность от чрезвычайных обстоятельств

имущества

18

18. Прочие доходы и расходы (счет 91)

Условия признания доходов, согласно ПБУ9/99

• Организация имеет право на получение этой

выручки, вытекающее из конкретного договора

или подтвержденное иным соответствующим

образом

• Сумма выручки может быть определена

• Имеется уверенность в увеличении

экономических выгод в результате конкретной

операции

• право собственности на продукцию перешло

покупателю или работа принята заказчиком

• расходы, которые производятся в связи с этой

19

операцией, могут быть определены

19. Условия признания доходов, согласно ПБУ 9/99

Признание прочих поступлений• Штрафы, пени, неустойки - в отчетном

периоде, в котором судом принято решение

об их взыскании или они признаны

должником

• Суммы кредиторской и депонентской

задолженности, по которым истек срок

исковой давности, - в отчетном периоде, в

котором срок истек

• Суммы дооценки активов - в отчетном

периоде, к которому относится дата

переоценки

• Иные поступления - по мере образования

(выявления)

20

20. Признание прочих поступлений

Д-т 91 «Прочие доходы и расходы К-т• Расходы при продаже

активов (списана

покупная цена,

остаточная стоимость)

• Штрафы, пени

уплаченные

• Списанная дебиторская

задолженность

• Убытки прошлых лет

• Выручка от продажи

основных средств,

материалов, ценных

бумаг

• Штрафы, пени

полученные

• Списанная

кредиторская

задолженность

• Прибыли прошлых лет

21

21. Д-т 91 «Прочие доходы и расходы К-т

Счет 91 «Прочие доходы и расходы»используется для обобщения информации об

операционных и внереализационных доходах

и расходах

Субсчета счета 91:

• 91/1 «Прочие доходы»

• 91/2 «Прочие расходы»

• 91/9 «Сальдо прочих доходов и

расходов»

22

22. Счет 91 «Прочие доходы и расходы» используется для обобщения информации об операционных и внереализационных доходах и расходах

Дсчет 99 «Прибыли и убытки

К

•Убытки от продаж

•Прибыль от продаж

•Превышение прочих

расходов над прочими

доходами

•Превышение прочих

доходов над прочими

расходами

23

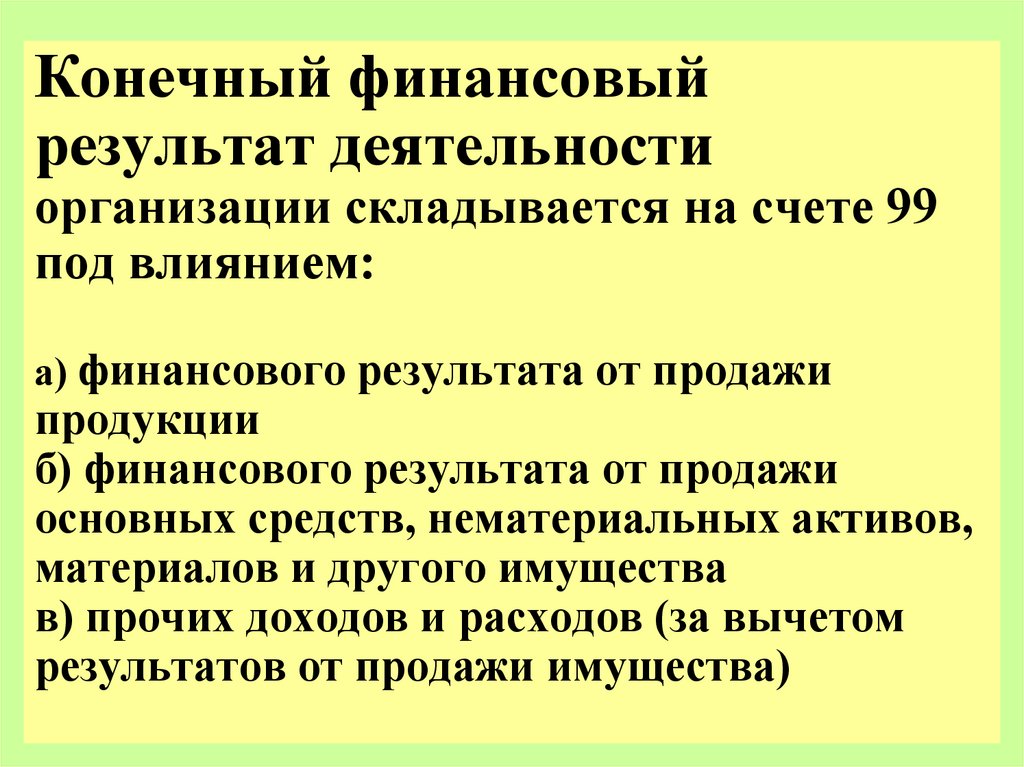

23.

Конечный финансовыйрезультат деятельности

организации складывается на счете 99

под влиянием:

а) финансового результата от продажи

продукции

б) финансового результата от продажи

основных средств, нематериальных активов,

материалов и другого имущества

в) прочих доходов и расходов (за вычетом

результатов от продажи имущества)

24

24. Конечный финансовый результат деятельности организации складывается на счете 99 под влиянием: а) финансового результата от

ДСчет 99 «Прибыли и убытки

К

•Убытки от продаж

•Прибыль от продаж

•Превышение прочих

расходов над прочими

доходами

•Превышение прочих

доходов над прочими

расходами

Условный расход по

налогу на прибыль

Условный доход по

налогу на прибыль

25

25.

Спасибо за внимание!26