finance

financeSimilar presentations:

Понятие и признаки клиента банка

1.

ПМ.03 Выполнение работ по одной или нескольким профессиямрабочих, должностям служащих

МДК. 03.01 Выполнение работ по должности служащего «Агент банка»

Тема 2.3 Формирование клиентской

базы

Лекция 19.Понятие и признаки клиента банка.

Зотова Татьяна Николаевна

Преподаватель

2.

План лекции1. Понятие и признаки клиента банка

2. Классификация клиентов банка

3. Сегментация клиентов

3.

1.Понятие клиента банкаКлиент банка - юридическое или физическое лицо, пользующееся

услугами банка.

С юридической точки зрения существуют некоторые признаки, по

которым можно определить лицо, выступающее клиентом банка.

4.

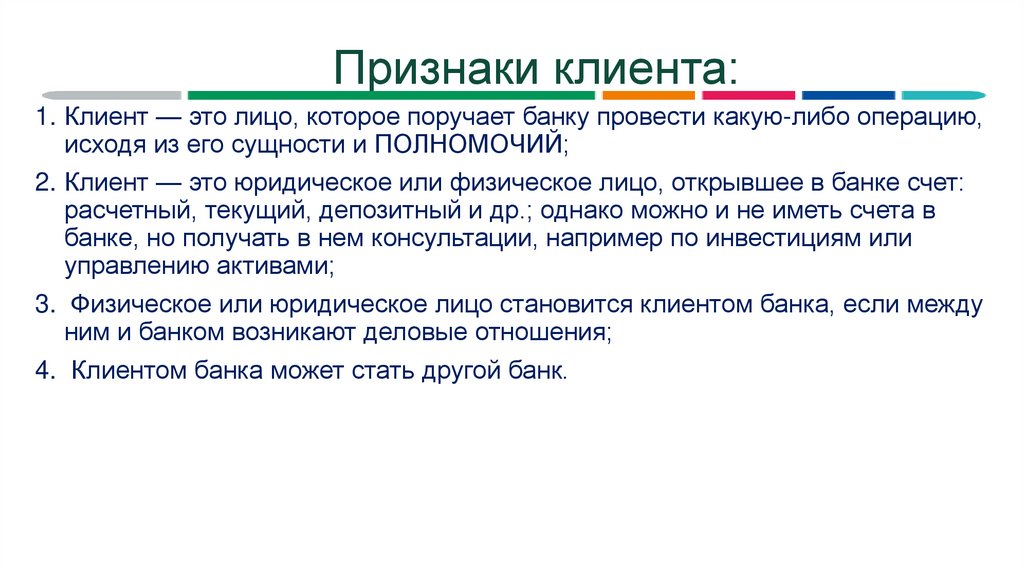

Признаки клиента:1. Клиент — это лицо, которое поручает банку провести какую-либо операцию,

исходя из его сущности и ПОЛНОМОЧИЙ;

2. Клиент — это юридическое или физическое лицо, открывшее в банке счет:

расчетный, текущий, депозитный и др.; однако можно и не иметь счета в

банке, но получать в нем консультации, например по инвестициям или

управлению активами;

3. Физическое или юридическое лицо становится клиентом банка, если между

ним и банком возникают деловые отношения;

4. Клиентом банка может стать другой банк.

5.

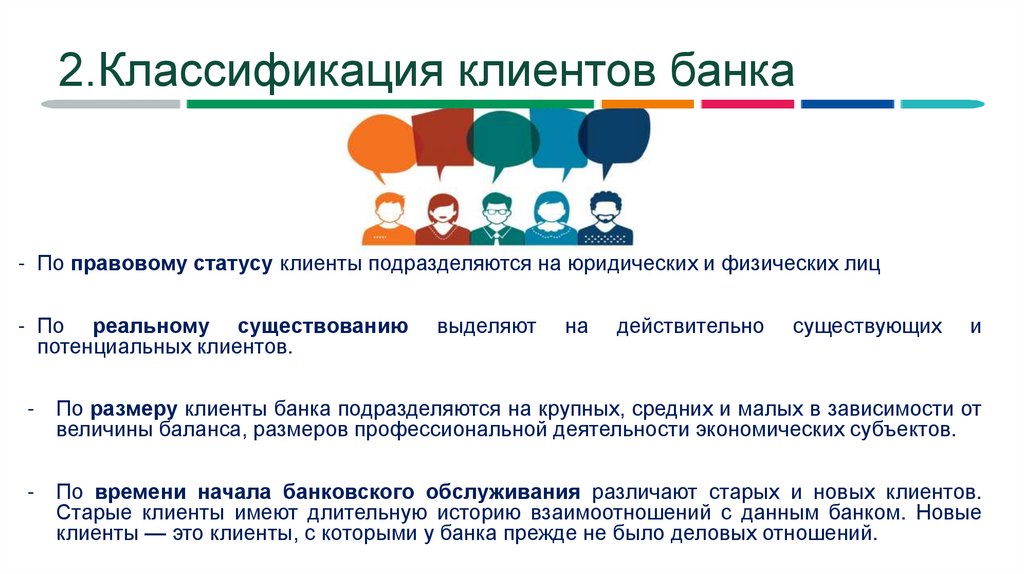

2.Классификация клиентов банка- По правовому статусу клиенты подразделяются на юридических и физических лиц

- По реальному существованию

потенциальных клиентов.

выделяют

на

действительно

существующих

и

-

По размеру клиенты банка подразделяются на крупных, средних и малых в зависимости от

величины баланса, размеров профессиональной деятельности экономических субъектов.

-

По времени начала банковского обслуживания различают старых и новых клиентов.

Старые клиенты имеют длительную историю взаимоотношений с данным банком. Новые

клиенты — это клиенты, с которыми у банка прежде не было деловых отношений.

6.

- По степени кредитоспособности клиенты подразделяются на классы. Кредитоспособностьклиента кредитной организации — это способность предприятия полностью и в срок вернуть

кредит банку («тело» кредита и проценты).

- По характеру обслуживания клиентов можно разделить на группу с традиционным

обслуживанием и группу VIP-клиентов (клиентов, в которых банк наиболее заинтересован).

- По принадлежности к сектору экономики различают клиентов нефинансового и

финансового секторов. Зачастую банки делят своих клиентов по принадлежности к отрасли

народного хозяйства (промышленные, сельскохозяйственные, торговые и т.п.).

7.

3.Сегменты клиентов• Сегментация — это разделение потенциальных клиентов

на группы (сегменты) по ряду критериев. Например, по

потребностям, запросам, финансовым возможностям или

комбинации всего перечисленного.

Сегментация позволяет:

• Предлагать продукты и услуги не всем подряд, а тем, кому

определённый товар или услуга понадобятся, — то есть

не распылять ресурсы;

• Выработать наиболее эффективные стратегии продвижения.

8.

Критерии сегментации• по географическому признаку потенциальные клиенты банка делятся в

зависимости от принадлежности к тому или иному региону, имеющему свои

особенности;

• психологический фактор предполагает изучение образа жизни потребителя, его

реакцию на предлагаемые услуги и способы их продвижения (в частности, на рекламу)

. Также учитываются различные аспекты поведения потенциальных клиентов, искомые

выгоды, повод для приобретения услуги и отношение к ней, владение информацией

относительно банковской продукции, частота приобретения услуг банка;

• сегментация по демографическому признаку учитывает возраст и пол

потенциальных клиентов; состав и возрастную структуру семьи; образование, уровень

доходов и т.д.

Банки, как правило, выделяют следующие сегменты розничного рынка:

vip- клиенты;

клиенты, имеющие высокий уровень достатка(специалисты и предприниматели);

рабочие и служащие;

студенты и молодёжь;

пенсионеры.

9.

• Поведенческая сегментация проводится на основе изучениясостояния и объёма операций по счетам лиц. Так, французскими

банками население классифицируется следующим образом: 1)

люди, живущие одним днем; 2) авантюристы; 3) утилитаристы,

пассивные в своём поведении, но относящиеся с уважением к

материальным ценностям; 4) лица, стремящиеся быть в центре

событий.

• Возрастное деление клиентуры определяется понятием

«жизненного цикла». Это понятие предполагает, что человек от

рождения до смерти проходит ряд последовательных стадий, на

которых у него возникают определённые потребности. Это даёт

возможность при сегментации объединить клиентов,

находящихся на определённых этапах жизненного цикла, и

обосновать на этой базе стратегию маркетинга. Поэтому

демографический фактор можно использовать путём анализа

персональных клиентов.

10.

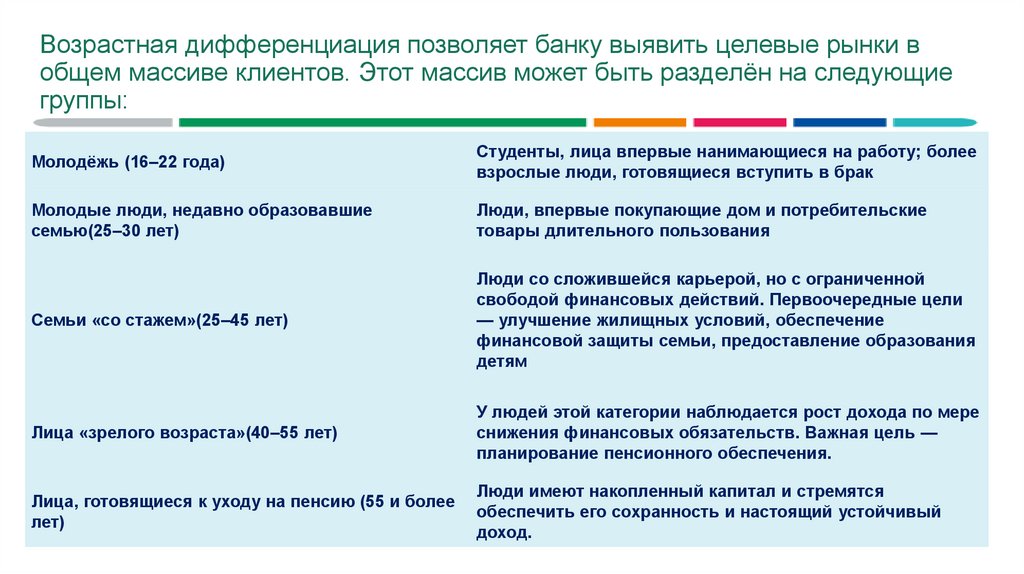

Возрастная дифференциация позволяет банку выявить целевые рынки вобщем массиве клиентов. Этот массив может быть разделён на следующие

группы:

Молодёжь (16–22 года)

Студенты, лица впервые нанимающиеся на работу; более

взрослые люди, готовящиеся вступить в брак

Молодые люди, недавно образовавшие

семью(25–30 лет)

Люди, впервые покупающие дом и потребительские

товары длительного пользования

Семьи «со стажем»(25–45 лет)

Люди со сложившейся карьерой, но с ограниченной

свободой финансовых действий. Первоочередные цели

— улучшение жилищных условий, обеспечение

финансовой защиты семьи, предоставление образования

детям

Лица «зрелого возраста»(40–55 лет)

У людей этой категории наблюдается рост дохода по мере

снижения финансовых обязательств. Важная цель —

планирование пенсионного обеспечения.

Лица, готовящиеся к уходу на пенсию (55 и более

лет)

Люди имеют накопленный капитал и стремятся

обеспечить его сохранность и настоящий устойчивый

доход.

11.

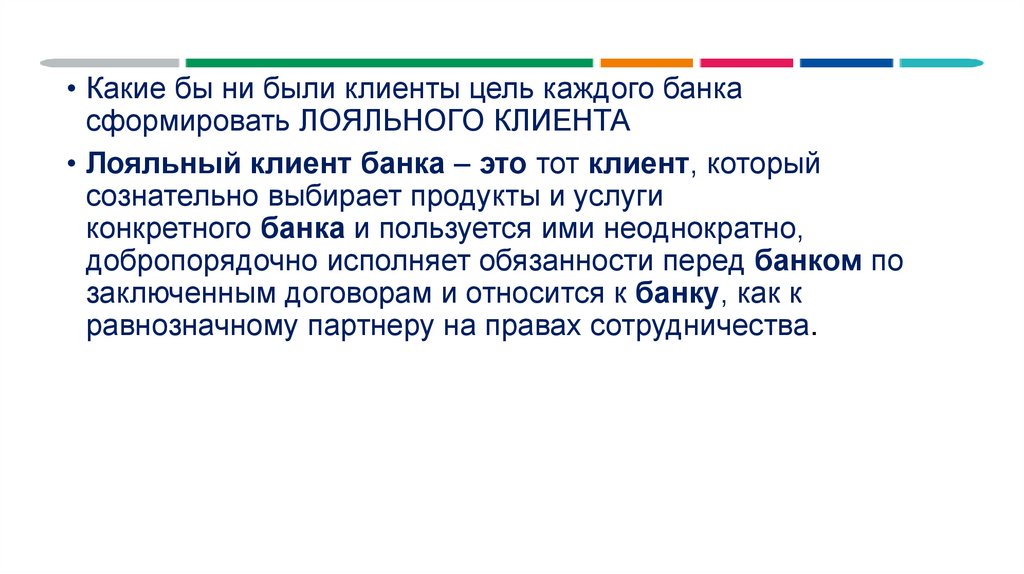

• Какие бы ни были клиенты цель каждого банкасформировать ЛОЯЛЬНОГО КЛИЕНТА

• Лояльный клиент банка – это тот клиент, который

сознательно выбирает продукты и услуги

конкретного банка и пользуется ими неоднократно,

добропорядочно исполняет обязанности перед банком по

заключенным договорам и относится к банку, как к

равнозначному партнеру на правах сотрудничества.

12.

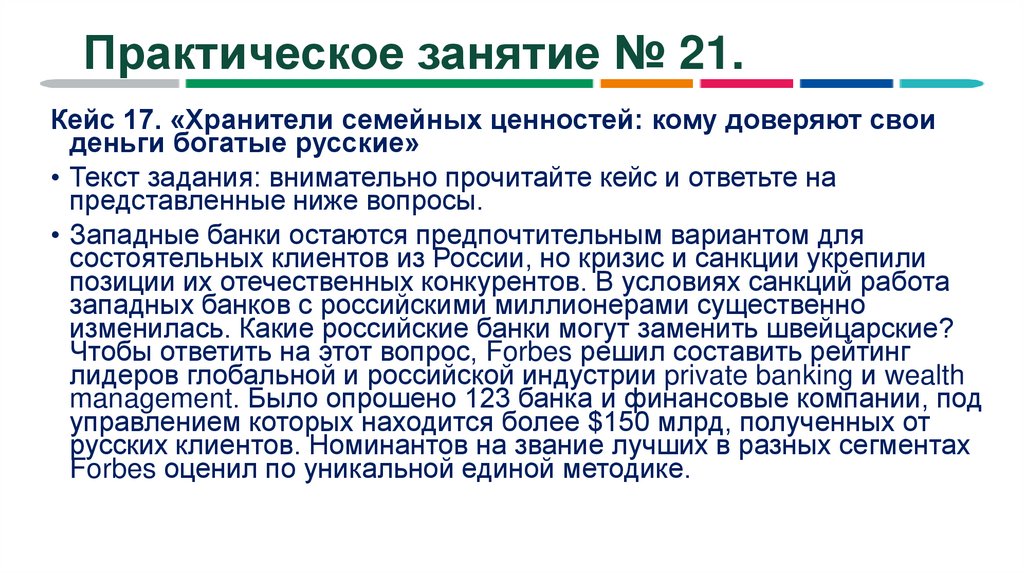

Практическое занятие № 21.Кейс 17. «Хранители семейных ценностей: кому доверяют свои

деньги богатые русские»

• Текст задания: внимательно прочитайте кейс и ответьте на

представленные ниже вопросы.

• Западные банки остаются предпочтительным вариантом для

состоятельных клиентов из России, но кризис и санкции укрепили

позиции их отечественных конкурентов. В условиях санкций работа

западных банков с российскими миллионерами существенно

изменилась. Какие российские банки могут заменить швейцарские?

Чтобы ответить на этот вопрос, Forbes решил составить рейтинг

лидеров глобальной и российской индустрии private banking и wealth

management. Было опрошено 123 банка и финансовые компании, под

управлением которых находится более $150 млрд, полученных от

русских клиентов. Номинантов на звание лучших в разных сегментах

Forbes оценил по уникальной единой методике.

13.

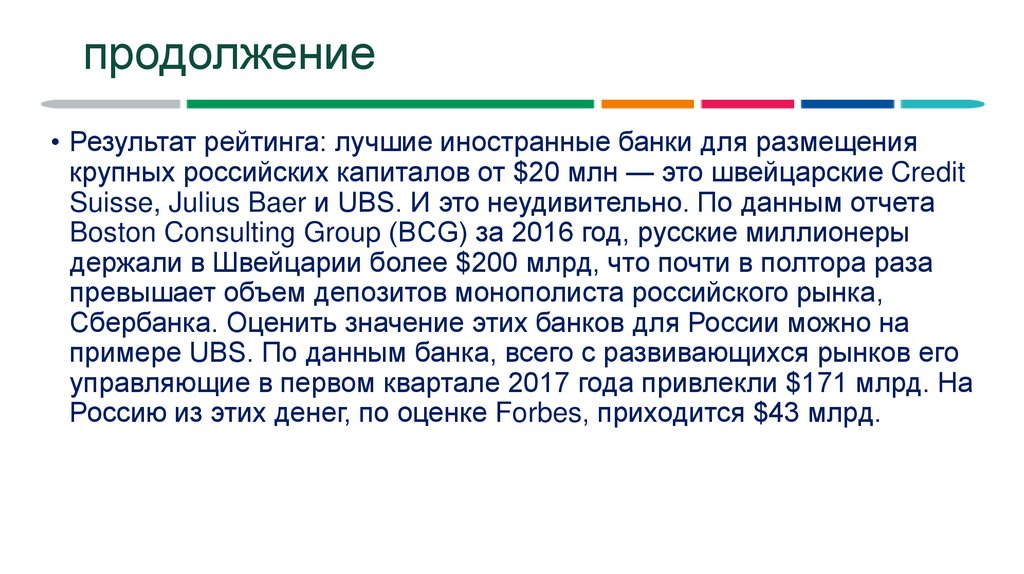

продолжение• Результат рейтинга: лучшие иностранные банки для размещения

крупных российских капиталов от $20 млн — это швейцарские Credit

Suisse, Julius Baer и UBS. И это неудивительно. По данным отчета

Boston Consulting Group (BCG) за 2016 год, русские миллионеры

держали в Швейцарии более $200 млрд, что почти в полтора раза

превышает объем депозитов монополиста российского рынка,

Сбербанка. Оценить значение этих банков для России можно на

примере UBS. По данным банка, всего с развивающихся рынков его

управляющие в первом квартале 2017 года привлекли $171 млрд. На

Россию из этих денег, по оценке Forbes, приходится $43 млрд.

14.

продолжение• В прошлом году финансовые активы россиян, по данным BCG,

выросли на 25%, до $2 трлн. Их рост в два раза превысил

глобальный показатель роста финансового капитала. Частные

банкиры должны радоваться, но все оказалось не так просто. Год

назад глава Julius Baer Group Борис Колларди жаловался деловым

СМИ, что его бизнес в России замер, так как «россияне ждут, пока

станет понятно, в каком направлении будут двигаться санкции».

Доступ к услугам западных банков для многих россиян действительно

оказался закрыт.

15.

• Сегодня новых клиентов из России не берется обслуживатьпрактически ни один банк Канады и Великобритании. Европейские

банки, по словам одного западного инвестбанкира, стали

заложниками американского регулирования: «В последние годы они

уже выплатили органам власти США значительные суммы в виде

штрафов за работу с клиентами из стран под экономическими

санкциями и за содействие в уклонении от уплаты налогов и теперь

перестраховываются». По его словам, крупнейшие банки с

высокими стандартами управления юридическим риском, например

UBS или Credit Suisse, чаще всего отказываются от работы с так

называемыми политически значимыми лицами (PEP, politically

exposed person). Открытие счета в таких банках недоступно

высокопоставленным чиновникам, топ-менеджерам госкорпораций

и даже бывшим сенаторам и депутатам, а также их родственникам и

их фондам.

16.

• Возможно ли в этом случае импортозамещение? «Банковскиесервисы для ультрабогатых клиентов в российских и глобальных

банках существенно различаются. Глобальные банки могут

удовлетворить более широкий круг запросов клиентов по

инвестированию, доступу на рынки капитала, получению

профессиональной аналитики, планированию преемственности и

услугам семейного офиса», — утверждает глава отделения

частного банковского обслуживания Credit Suisse в России

Дмитрий Кушаев.

• У русских банков есть свои преимущества. Многим клиентам

комфортнее с российскими банками, потому что здесь их лучше

понимают, говорит руководитель Private Banking Газпромбанка

Дмитрий Пешнев-Подольский. И все же около 70% капиталов

состоятельных россиян, по его словам, сегодня размещены за

рубежом.

• Есть и другие мнения. «Private banking в России недоразвитый и

часто бесполезный. Клиентские менеджеры

непрофессиональны», — считает миллионер, собственник

строительного бизнеса.

17.

Практическое занятие № 21. Кейс.Вопросы:

1. Оцените ситуацию.

Выберите ключевую информацию.

2. Спрогнозируйте пути развития ситуации.

3. Что, на ваш взгляд, подразумевается под термином «Личный банкир»?

4.

В чем заключается различие подходов банка при предоставлении

услуг Private Banking от стандартных продуктов физическим лицам?

5.

В чем отличие VIP-клиентов от клиентов, обсуживающихся по

программе Private Banking?

6.

По каким параметрам оценивается работа банка с VIP-клиентами?

7.Какова ответственность банка за причинение ущерба интересам

клиента?

8. Охарактеризуйте Private Banking в банке, де Вы проходили практику.

18.

Литература• 1. Тавасиев, А. М. Банковское дело в 2 ч. Часть 2. Технологии обслуживания

клиентов банка : учебник для среднего профессионального образования / А. М.

Тавасиев2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 301 с. —

(Профессиональное образование). — ISBN 978-5-534-11424-9. — Текст :

электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/445269 ЭБС«Юрайт».

• 2.Электронный ресурс: Справочник от Автор 24

https://spravochnick.ru/bankovskoe_delo/formirovanie_politiki_prodazh_bankovskih_prod

uktov/

• 3.Электронный ресурс: Яндекс.Картинки