finance

financeSimilar presentations:

")

")

Финансовая устойчивость коммерческого предприятия

1.

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ«КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА И ОТРАСЛЕВЫХ ТЕХНОЛОГИЙ

(ПОУ «КПОТ»)

ОТЧЕТ ПО ПРАКТИКЕ

Тема: «Финансовая устойчивость коммерческого предприятия»

Специальность: 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

Исполнитель: студенты группы Э-201

Санников М. А.; Соловьёв В. И.

Руководитель: Путилова М. Д.

1

2.

Цель и задачи исследованияЦель исследования— предложить мероприятия по повышению показателей

финансовой

устойчивости ООО «Уральский инжиниринговый центр».

Задачи исследования:

– рассмотреть теоретические основы оценки финансовой устойчивости организации: понятие и порядок

расчета коэффициентов, характеризующих указанные показатели;

– изучить значение финансового анализа деятельности предприятия с целью оперативной диагностики и

принятия управленческих решений для корректировки финансовой политики;

– дать краткую организационную и экономическую характеристику ООО «Уральский инжиниринговый

центр»;

– провести анализ и дать оценку финансовой устойчивости ООО «Уральский инжиниринговый центр»;

– разработать мероприятия, направленные на повышение финансовой устойчивости

ООО «Уральский

инжиниринговый центр»;

– оценить экономический эффект от внедрения предложенных мероприятий.

2

3.

Объект и предмет исследованияОбъект исследования — ООО «Уральский инжиниринговый

центр».

Предмет

исследования

—

финансовая

устойчивость

коммерческого предприятия.

3

4.

Гарантирует сохранениеплатежеспособности и

кредитоспособности

Обеспечивает стабильность

деятельности

Поддерживается в условиях

риска

Финансовая устойчивость

Реализуется на

долгосрочную перспективу

Поддерживается в условиях

изменения среды

Определяется эффективным

использованием финансовых

ресурсов

Рисунок 1 – Основные признаки финансовой устойчивости предприятия

4

5.

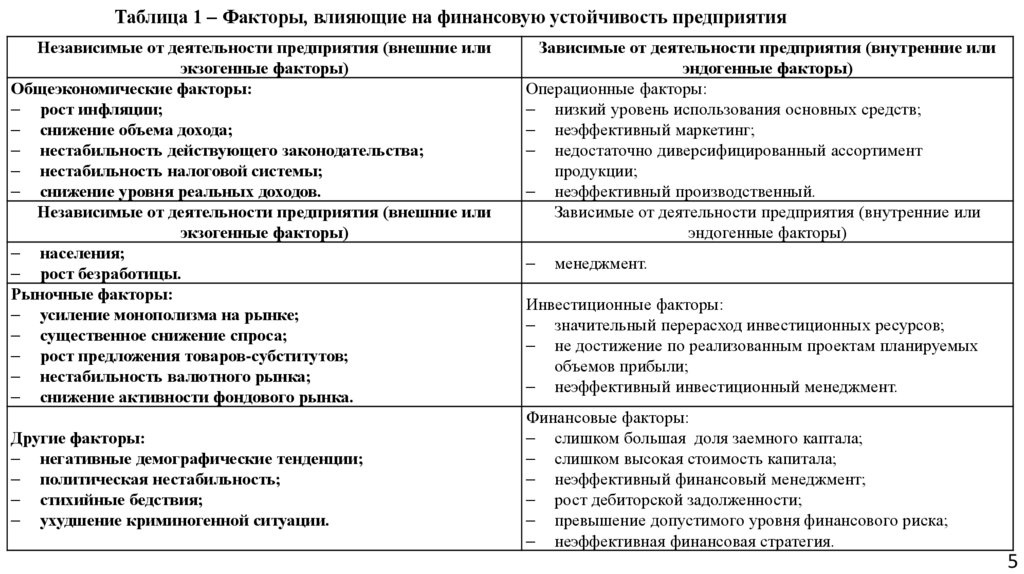

Таблица 1 – Факторы, влияющие на финансовую устойчивость предприятияНезависимые от деятельности предприятия (внешние или

экзогенные факторы)

Общеэкономические факторы:

рост инфляции;

снижение объема дохода;

нестабильность действующего законодательства;

нестабильность налоговой системы;

снижение уровня реальных доходов.

Независимые от деятельности предприятия (внешние или

экзогенные факторы)

населения;

рост безработицы.

Рыночные факторы:

усиление монополизма на рынке;

существенное снижение спроса;

рост предложения товаров-субститутов;

нестабильность валютного рынка;

снижение активности фондового рынка.

Другие факторы:

негативные демографические тенденции;

политическая нестабильность;

стихийные бедствия;

ухудшение криминогенной ситуации.

Зависимые от деятельности предприятия (внутренние или

эндогенные факторы)

Операционные факторы:

низкий уровень использования основных средств;

неэффективный маркетинг;

недостаточно диверсифицированный ассортимент

продукции;

неэффективный производственный.

Зависимые от деятельности предприятия (внутренние или

эндогенные факторы)

менеджмент.

Инвестиционные факторы:

значительный перерасход инвестиционных ресурсов;

не достижение по реализованным проектам планируемых

объемов прибыли;

неэффективный инвестиционный менеджмент.

Финансовые факторы:

слишком большая доля заемного каптала;

слишком высокая стоимость капитала;

неэффективный финансовый менеджмент;

рост дебиторской задолженности;

превышение допустимого уровня финансового риска;

неэффективная финансовая стратегия.

5

6.

Организационноструктурная устойчивостьУстойчивость капитальной

базы

Направления

обеспечения

финансовой

устойчивости

предприятия

Устойчивость ресурсной

базы

Коммерческая устойчивость

Рисунок 2 – Направления обеспечения финансовой устойчивости предприятия

6

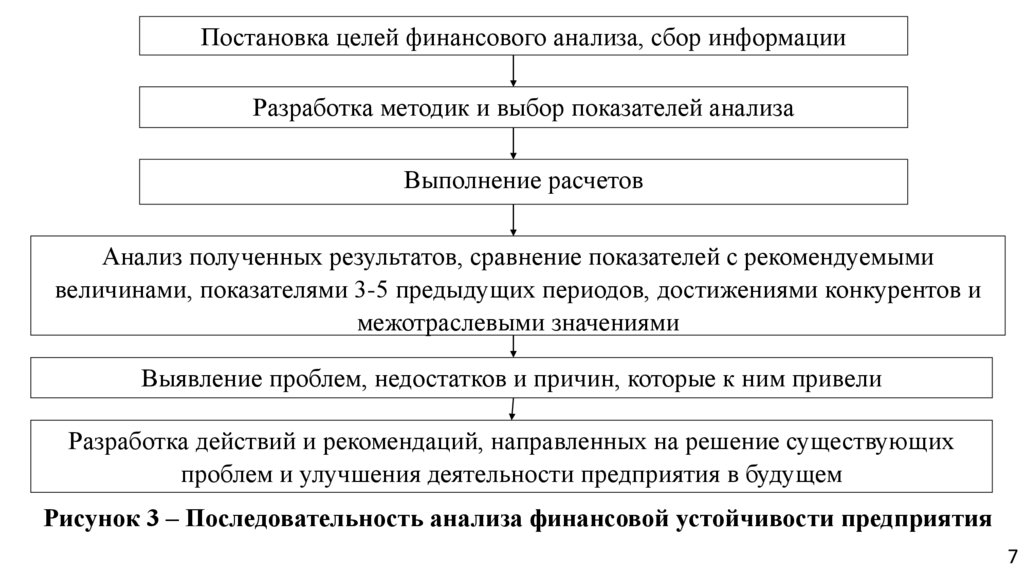

7.

Постановка целей финансового анализа, сбор информацииРазработка методик и выбор показателей анализа

Выполнение расчетов

Анализ полученных результатов, сравнение показателей с рекомендуемыми

величинами, показателями 3-5 предыдущих периодов, достижениями конкурентов и

межотраслевыми значениями

Выявление проблем, недостатков и причин, которые к ним привели

Разработка действий и рекомендаций, направленных на решение существующих

проблем и улучшения деятельности предприятия в будущем

Рисунок 3 – Последовательность анализа финансовой устойчивости предприятия

7

8.

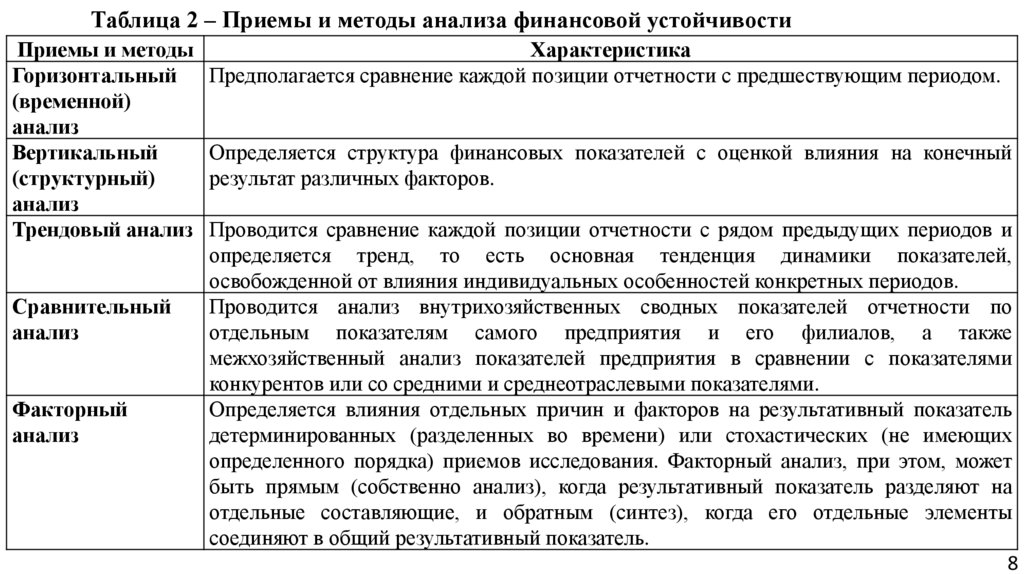

Таблица 2 – Приемы и методы анализа финансовой устойчивостиПриемы и методы

Горизонтальный

(временной)

анализ

Вертикальный

(структурный)

анализ

Трендовый анализ

Сравнительный

анализ

Факторный

анализ

Характеристика

Предполагается сравнение каждой позиции отчетности с предшествующим периодом.

Определяется структура финансовых показателей с оценкой влияния на конечный

результат различных факторов.

Проводится сравнение каждой позиции отчетности с рядом предыдущих периодов и

определяется тренд, то есть основная тенденция динамики показателей,

освобожденной от влияния индивидуальных особенностей конкретных периодов.

Проводится анализ внутрихозяйственных сводных показателей отчетности по

отдельным показателям самого предприятия и его филиалов, а также

межхозяйственный анализ показателей предприятия в сравнении с показателями

конкурентов или со средними и среднеотраслевыми показателями.

Определяется влияния отдельных причин и факторов на результативный показатель

детерминированных (разделенных во времени) или стохастических (не имеющих

определенного порядка) приемов исследования. Факторный анализ, при этом, может

быть прямым (собственно анализ), когда результативный показатель разделяют на

отдельные составляющие, и обратным (синтез), когда его отдельные элементы

соединяют в общий результативный показатель.

8

9.

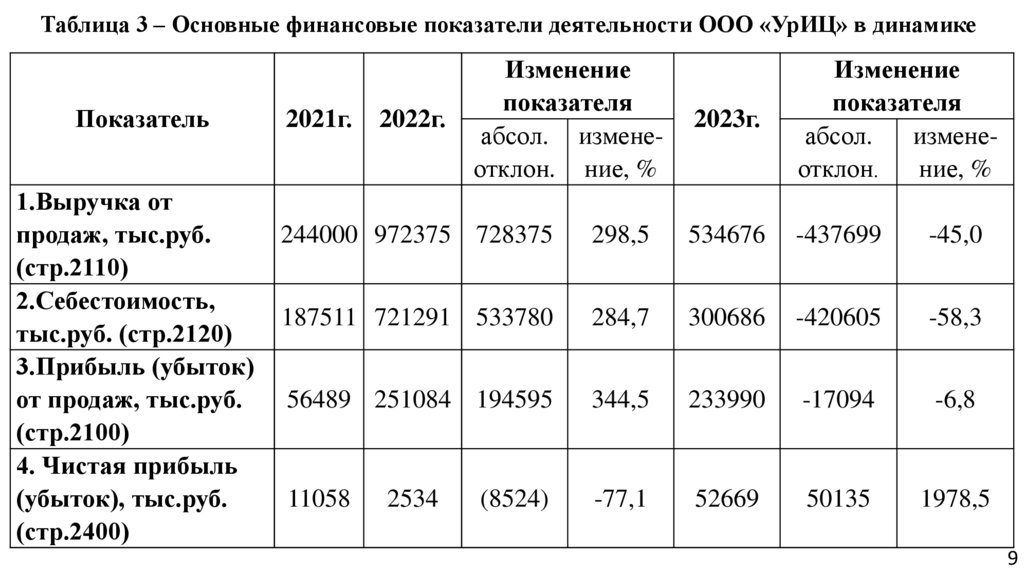

Таблица 3 – Основные финансовые показатели деятельности ООО «УрИЦ» в динамикеПоказатель

1.Выручка от

продаж, тыс.руб.

(стр.2110)

2.Себестоимость,

тыс.руб. (стр.2120)

3.Прибыль (убыток)

от продаж, тыс.руб.

(стр.2100)

4. Чистая прибыль

(убыток), тыс.руб.

(стр.2400)

2021г.

2022г.

Изменение

показателя

абсол. изменеотклон. ние, %

2023г.

Изменение

показателя

абсол.

изменеотклон.

ние, %

244000 972375 728375

298,5

534676

-437699

-45,0

187511 721291 533780

284,7

300686

-420605

-58,3

56489 251084 194595

344,5

233990

-17094

-6,8

11058

-77,1

52669

50135

1978,5

2534

(8524)

9

10.

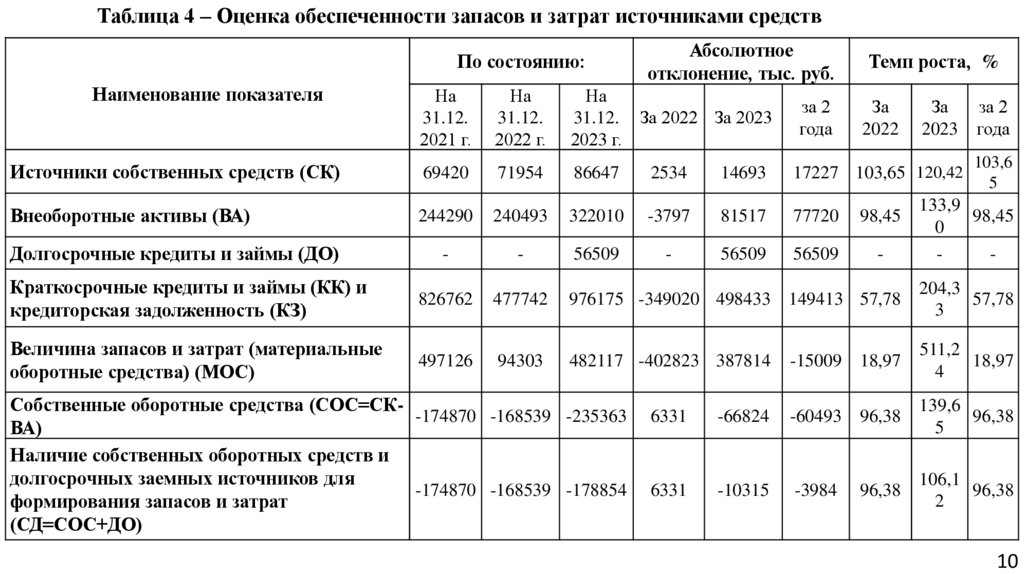

Таблица 4 – Оценка обеспеченности запасов и затрат источниками средствПо состоянию:

Наименование показателя

Абсолютное

отклонение, тыс. руб.

Темп роста, %

На

31.12.

2021 г.

На

31.12.

2022 г.

На

31.12. За 2022 За 2023

2023 г.

за 2

года

За

2023

за 2

года

Источники собственных средств (СК)

69420

71954

86647

2534

14693

17227 103,65 120,42

103,6

5

Внеоборотные активы (ВА)

244290

240493

322010

-3797

81517

77720

98,45

-

-

56509

-

56509

56509

-

Краткосрочные кредиты и займы (КК) и

кредиторская задолженность (КЗ)

826762

477742

976175 -349020 498433 149413 57,78

204,3

57,78

3

Величина запасов и затрат (материальные

оборотные средства) (МОС)

497126

94303

482117 -402823 387814

-15009 18,97

511,2

18,97

4

Долгосрочные кредиты и займы (ДО)

Собственные оборотные средства (СОС=СК-174870 -168539 -235363

ВА)

Наличие собственных оборотных средств и

долгосрочных заемных источников для

-174870 -168539 -178854

формирования запасов и затрат

(СД=СОС+ДО)

За

2022

133,9

98,45

0

-

6331

-66824

-60493 96,38

139,6

96,38

5

6331

-10315

-3984

106,1

96,38

2

96,38

10

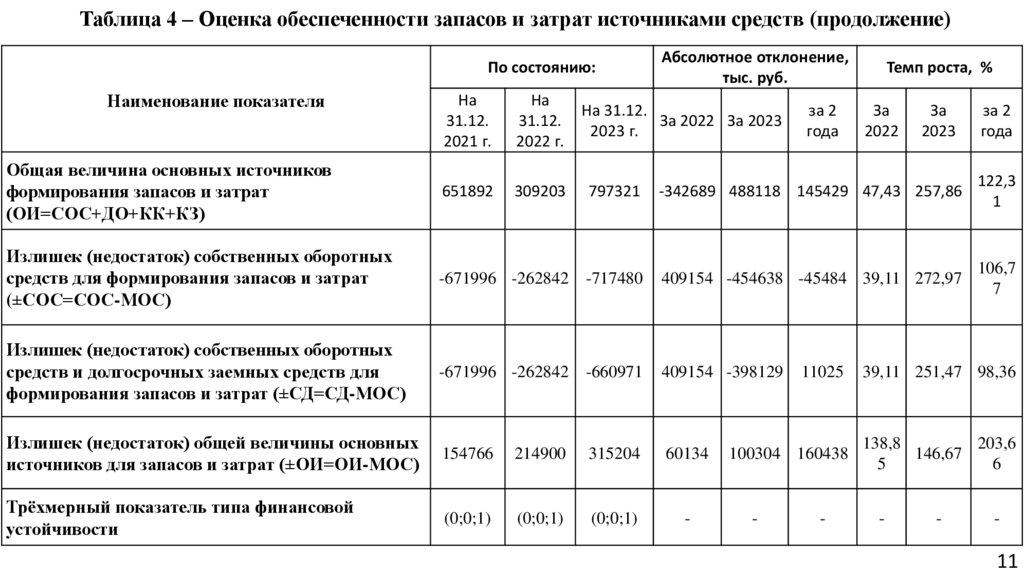

11.

Таблица 4 – Оценка обеспеченности запасов и затрат источниками средств (продолжение)По состоянию:

Наименование показателя

Абсолютное отклонение,

тыс. руб.

На

31.12.

2021 г.

На

На 31.12.

31.12.

За 2022 За 2023

2023 г.

2022 г.

Общая величина основных источников

формирования запасов и затрат

(ОИ=СОС+ДО+КК+КЗ)

651892

309203

за 2

года

Темп роста, %

За

2022

За

2023

за 2

года

797321

-342689 488118 145429 47,43 257,86

122,3

1

Излишек (недостаток) собственных оборотных

средств для формирования запасов и затрат

(±СОС=СОС-МОС)

-671996 -262842 -717480

409154 -454638 -45484 39,11 272,97

106,7

7

Излишек (недостаток) собственных оборотных

средств и долгосрочных заемных средств для

формирования запасов и затрат (±СД=СД-МОС)

-671996 -262842 -660971

409154 -398129

Излишек (недостаток) общей величины основных

источников для запасов и затрат (±ОИ=ОИ-МОС)

154766

214900

315204

60134

Трёхмерный показатель типа финансовой

устойчивости

(0;0;1)

(0;0;1)

(0;0;1)

-

11025

39,11 251,47 98,36

100304 160438

138,8

203,6

146,67

5

6

-

-

-

-

-

11

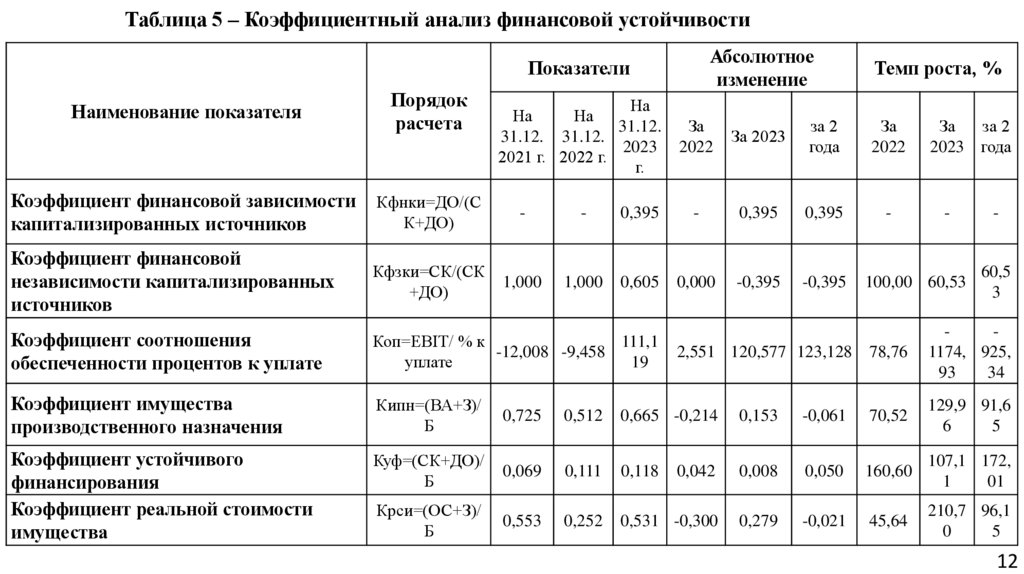

12.

Таблица 5 – Коэффициентный анализ финансовой устойчивостиАбсолютное

изменение

Показатели

Наименование показателя

Порядок

расчета

На

На

На

31.12.

31.12. 31.12.

2023

2021 г. 2022 г.

г.

Темп роста, %

За

2022

За 2023

за 2

года

За

2022

-

За

за 2

2023 года

Коэффициент финансовой зависимости

капитализированных источников

Кфнки=ДО/(С

К+ДО)

-

-

0,395

-

0,395

0,395

Коэффициент финансовой

независимости капитализированных

источников

Кфзки=СК/(СК

+ДО)

1,000

1,000

0,605

0,000

-0,395

-0,395

Коэффициент соотношения

обеспеченности процентов к уплате

Коп=EBIT/ % к

111,1

-12,008 -9,458

уплате

19

Коэффициент имущества

производственного назначения

Кипн=(ВА+З)/

Б

0,725

0,512

0,665 -0,214

0,153

-0,061

70,52

129,9 91,6

6

5

Коэффициент устойчивого

финансирования

Коэффициент реальной стоимости

имущества

Куф=(СК+ДО)/

Б

0,069

0,111

0,118

0,042

0,008

0,050

160,60

107,1 172,

1

01

Крси=(ОС+З)/

Б

0,553

0,252

0,531 -0,300

0,279

-0,021

45,64

210,7 96,1

0

5

-

100,00 60,53

2,551 120,577 123,128 78,76

-

60,5

3

1174, 925,

93

34

12