marketing

marketingSimilar presentations:

Развитие сбера в будущем

1.

Развитие сбера вбудущем

2.

Перед тем как узнать что может быть в будущем давайте вспомним что было до.1. Основание (1841)

• 1841 год: Сбербанк был основан как Государственный банк

Российской империи. Первоначально он занимался

аккумулированием сбережений населения и выдачей кредитов.

2. Развитие в XIX веке

• В течение XIX века банк расширял свою сеть отделений, что

способствовало увеличению числа клиентов и объема операций. Он

также начал внедрять новые финансовые инструменты и

технологии.

3. Советский период (1917-1991)

• 1917 год: После Октябрьской революции банк был

национализирован и стал частью государственной системы

управления экономикой.

• В этот период Сбербанк продолжал развиваться, предоставляя

кредиты для промышленности и сельского хозяйства, а также

осуществляя операции по накоплению сбережений.

первая эмблема

1841г

3.

4. Постсоветский период (1991-2000)• 1990-е годы: После распада СССР банк прошел через сложные экономические условия, включая инфляцию и финансовые

кризисы. Однако он адаптировался к новым рыночным условиям и начал активно развивать свои услуги.

• 1996 год: Банк получил новое название — Сберегательный банк Российской Федерации.

5. Реформа и модернизация (2000-е годы)

• 2000-е годы: Сбербанк начал активно внедрять новые технологии, включая интернет-банкинг и мобильные приложения. Это

способствовало увеличению клиентской базы и улучшению качества обслуживания.

• Банк также начал расширять свои услуги, предлагая кредиты для бизнеса, ипотеку и инвестиционные продукты.

6. Переход к корпоративной стратегии (2010-е годы)

• 2013 год: Банк провел масштабную реорганизацию, направленную на улучшение эффективности и внедрение инновационных

технологий.

• Сбербанк начал активно сотрудничать с финтех-компаниями и развивать экосистему услуг, включая страхование, инвестиции и

другие финансовые продукты.

7. Современные тенденции (2020-е годы)

• В последние годы Сбербанк продолжает активно развивать цифровизацию, внедряя искусственный интеллект и большие

данные для анализа клиентских предпочтений.

4.

1. Цифровизация: Сбер уже активно внедряет цифровые технологии иискусственный интеллект. В будущем можно ожидать еще большего акцента на

онлайн-услугах, мобильных приложениях и автоматизации процессов.

2. Финансовые технологии (финтех): Сбер может продолжать развивать

партнерства с финтех-компаниями или создавать собственные стартапы для

предложения инновационных финансовых решений.

3. Экосистема услуг: Сбер уже строит экосистему, предлагая не только банковские

услуги, но и сервисы в области здравоохранения, образования и других сфер. Это

направление может продолжить развиваться.

4. Устойчивое развитие: Учитывая глобальные тренды, связанные с устойчивым

развитием и экологической ответственностью, Сбер может активнее внедрять

"зеленые" инициативы и инвестиции.

5. Кибербезопасность: С увеличением цифровых услуг возрастает и необходимость

в обеспечении безопасности данных клиентов. Инвестиции в кибербезопасность

станут приоритетом.

6. Регуляторные изменения: Будущее банка также будет зависеть от изменений в

законодательстве и регуляциях, как на уровне страны, так и на международной

арене.

нынешняя эмблема

20-ые

5.

Увеличение цифровизации приведет к:• Улучшению клиентского опыта: Клиенты смогут

получать услуги быстрее и удобнее через мобильные

приложения и онлайн-платформы. Это повысит

удовлетворенность и лояльность.

• Снижению затрат: Автоматизация процессов

позволит снизить операционные расходы, что может

привести к увеличению прибыли.

• Расширению клиентской базы: Удаленные услуги

могут привлечь клиентов из регионов, где нет

физических отделений банка.

• Интеграции с новыми технологиями: Возможности

использования блокчейна, интернет вещей (IoT) и

других технологий для улучшения финансовых услуг.

6.

Увеличение сотрудничества с финтехкомпаниями может привести к:• Инновациям в продуктах и услугах: Быстрое

внедрение новых решений, таких как кредитование на

основе данных о покупках или использование

биометрии для аутентификации.

• Конкуренции с другими банками: Сбер сможет

предлагать более привлекательные условия и

уникальные продукты, что повысит его

конкурентоспособность.

• Снижение времени на разработку: Партнерство с

финтехами позволит быстрее тестировать и выводить

на рынок новые продукты.

7.

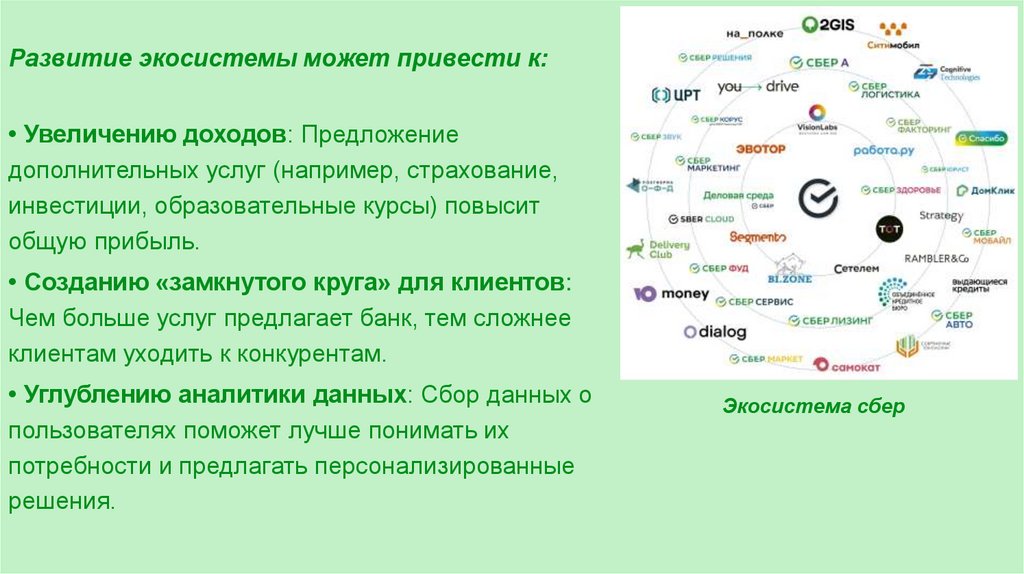

Развитие экосистемы может привести к:• Увеличению доходов: Предложение

дополнительных услуг (например, страхование,

инвестиции, образовательные курсы) повысит

общую прибыль.

• Созданию «замкнутого круга» для клиентов:

Чем больше услуг предлагает банк, тем сложнее

клиентам уходить к конкурентам.

• Углублению аналитики данных: Сбор данных о

пользователях поможет лучше понимать их

потребности и предлагать персонализированные

решения.

Экосистема сбер

8.

Акцент на устойчивое развитие можетпривести к:

• Привлечению инвестиций: Инвесторы все чаще

ищут компании с высокими стандартами ESG

(экологические, социальные и управленческие

факторы).

• Созданию новых продуктов: Разработка

«зеленых» финансовых продуктов, таких как

зеленые облигации или кредиты на экологически

чистые проекты.

• Повышению репутации: Активное участие в

устойчивом развитии может улучшить имидж банка

среди клиентов и партнеров.

Партнёры сбер в программе “Сбер

Спасибо”

9.

Увеличение инвестиций в кибербезопасностьприведет к:

• Защите данных клиентов: Снижение рисков

утечек данных повысит доверие клиентов к банку.

• Снижению финансовых потерь: Эффективные

меры по предотвращению мошенничества

позволят сократить убытки.

• Соответствию регуляторным требованиям:

Устойчивое соблюдение норм безопасности

поможет избежать штрафов и санкций.

10.

Изменения в законодательстве могутпривести к:

• Адаптации бизнес-модели: Банк будет

вынужден подстраиваться под новые правила, что

может потребовать дополнительных ресурсов и

времени.

• Возможностям для роста: Новые регуляции

могут открывать новые рынки или сегменты,

например, в области цифровых валют или

финтеха.

• Увеличению рисков: Изменения в

законодательстве могут также создать

неопределенности и риски, требующие от банка

гибкости и готовности к изменениям.

11.

Будущее Сбербанка будет определяться множеством факторов, которые взаимосвязаны и могут усиливать другдруга. Цифровизация является ключевым трендом, способствующим улучшению клиентского опыта и повышению

внутренней эффективности. Внедрение новых технологий, таких как искусственный интеллект и блокчейн,

позволит ускорить процессы и повысить безопасность транзакций.

Сотрудничество с финтех-компаниями откроет новые возможности для создания инновационных финансовых

продуктов, что поможет Сбербанку оставаться конкурентоспособным на рынке. Развитие экосистемы услуг станет

важным шагом к удержанию клиентов, предлагая им комплексные решения и персонализированные

предложения.

Устойчивое развитие также приобретает все большее значение, так как клиенты и инвесторы все чаще обращают

внимание на социальные и экологические аспекты бизнеса. Создание «зеленых» финансовых продуктов может

улучшить имидж банка и привлечь новую аудиторию.

Кибербезопасность остается критически важной в условиях растущих угроз киберпреступности. Инвестиции в

защиту данных помогут сохранить доверие клиентов и избежать серьезных финансовых потерь.

Наконец, способность быстро адаптироваться к регуляторным изменениям станет важным фактором успеха.

Сбербанк должен разработать стратегию, которая учитывает все эти аспекты и обеспечивает гармоничное

взаимодействие между ними. В результате, успешная интеграция этих факторов позволит Сбербанку не только

выжить, но и процветать в меняющемся финансовом ландшафте.