economics

economicsSimilar presentations:

Материально - технические ресурсы организации. Основные фонды

1.

Тема 2. Материально-технические ресурсы организации.Основной капитал.

1. Ресурсы (факторы) производства.

2. Экономическая сущность основных средств,

их состав и структура.

3. Виды стоимостных оценок основных фондов.

4. Износ основных фондов.

5. Амортизация основных фондов

6. Показатели использования основных фондов.

2.

1. Ресурсы (факторы) производства.Ресурсом называется все, что может

использоваться для производства тех или иных

благ.

Ресурсы, вовлечённые в процесс производства,

выступают факторами производства (лат. faktor –

делающий, производящий).

Т.о. «ресурсы производства» – понятие более

широкое, чем «факторы производства».Т.е.

«факторы производства» - производящие

ресурсы.

3.

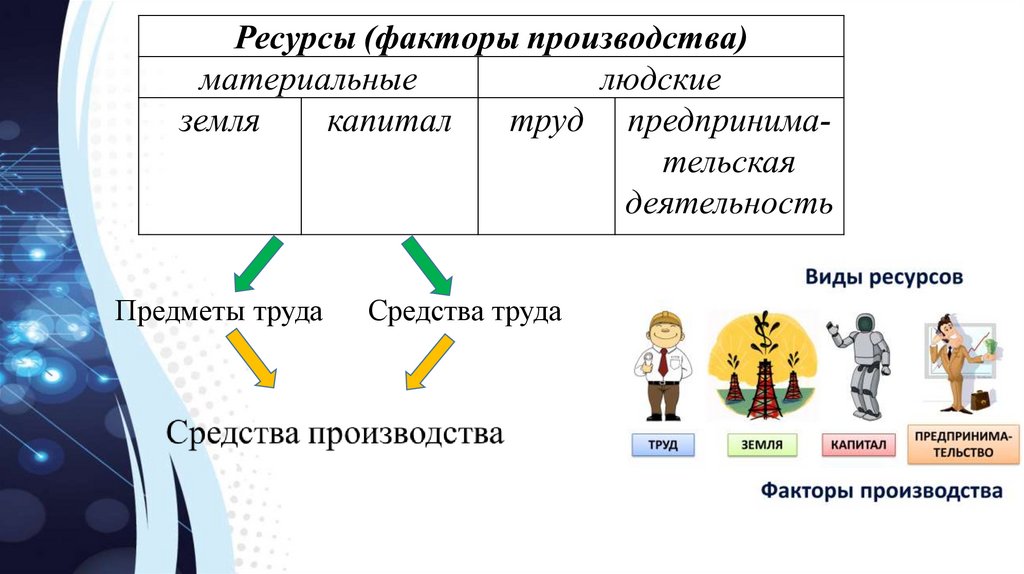

Предметы трудаСредства труда

4.

5.

6.

7.

8.

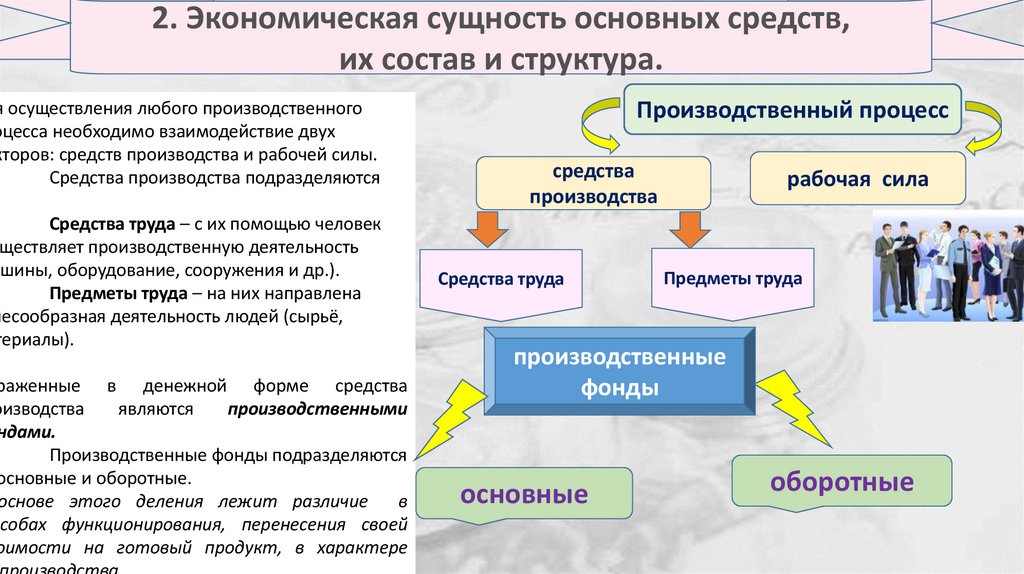

2. Экономическая сущность основных средств,их состав и структура.

я осуществления любого производственного

оцесса необходимо взаимодействие двух

кторов: средств производства и рабочей силы.

Средства производства подразделяются

Средства труда – с их помощью человек

уществляет производственную деятельность

ашины, оборудование, сооружения и др.).

Предметы труда – на них направлена

лесообразная деятельность людей (сырьё,

териалы).

раженные в денежной форме средства

оизводства

являются

производственными

ндами.

Производственные фонды подразделяются

основные и оборотные.

основе этого деления лежит различие

в

особах функционирования, перенесения своей

оимости на готовый продукт, в характере

Производственный процесс

средства

производства

Средства труда

рабочая сила

Предметы труда

производственные

фонды

основные

оборотные

9.

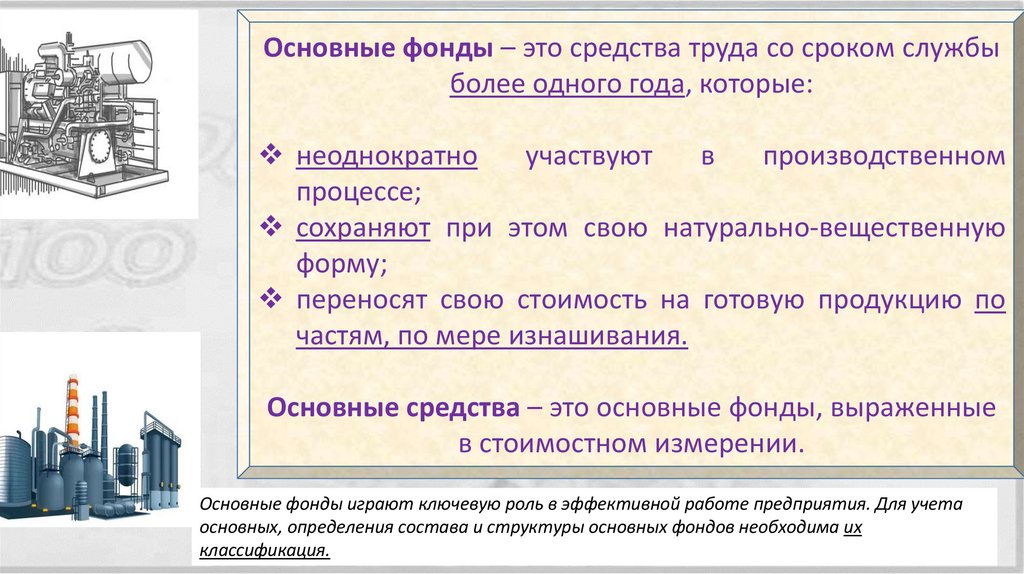

Основные фонды – это средства труда со сроком службыболее одного года, которые:

неоднократно

участвуют

в

производственном

процессе;

сохраняют при этом свою натурально-вещественную

форму;

переносят свою стоимость на готовую продукцию по

частям, по мере изнашивания.

Основные средства – это основные фонды, выраженные

в стоимостном измерении.

Основные фонды играют ключевую роль в эффективной работе предприятия. Для учета

основных, определения состава и структуры основных фондов необходима их

классификация.

10.

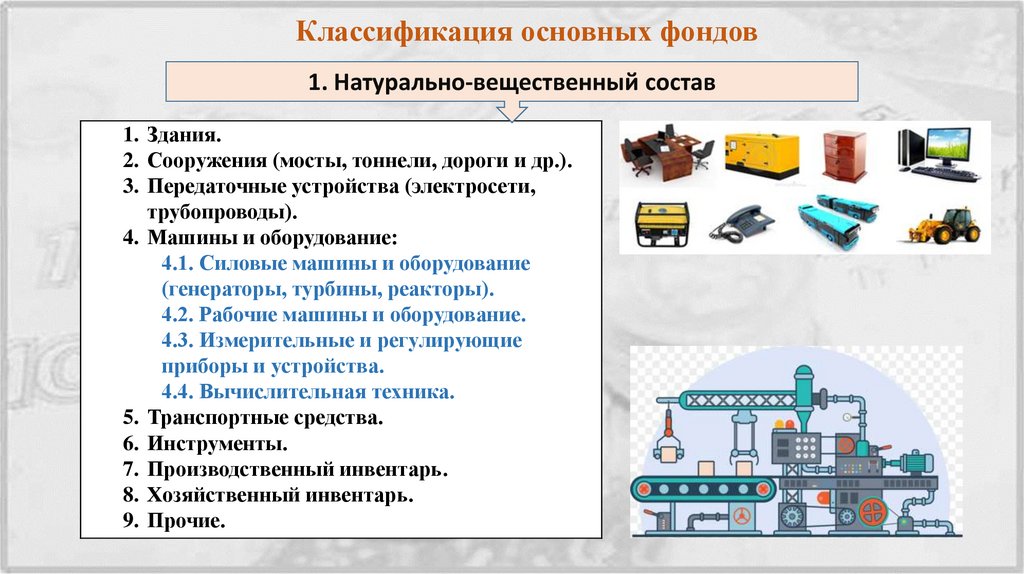

Классификация основных фондов1. Натурально-вещественный состав

1. Здания.

2. Сооружения (мосты, тоннели, дороги и др.).

3. Передаточные устройства (электросети,

трубопроводы).

4. Машины и оборудование:

4.1. Силовые машины и оборудование

(генераторы, турбины, реакторы).

4.2. Рабочие машины и оборудование.

4.3. Измерительные и регулирующие

приборы и устройства.

4.4. Вычислительная техника.

5. Транспортные средства.

6. Инструменты.

7. Производственный инвентарь.

8. Хозяйственный инвентарь.

9. Прочие.

11.

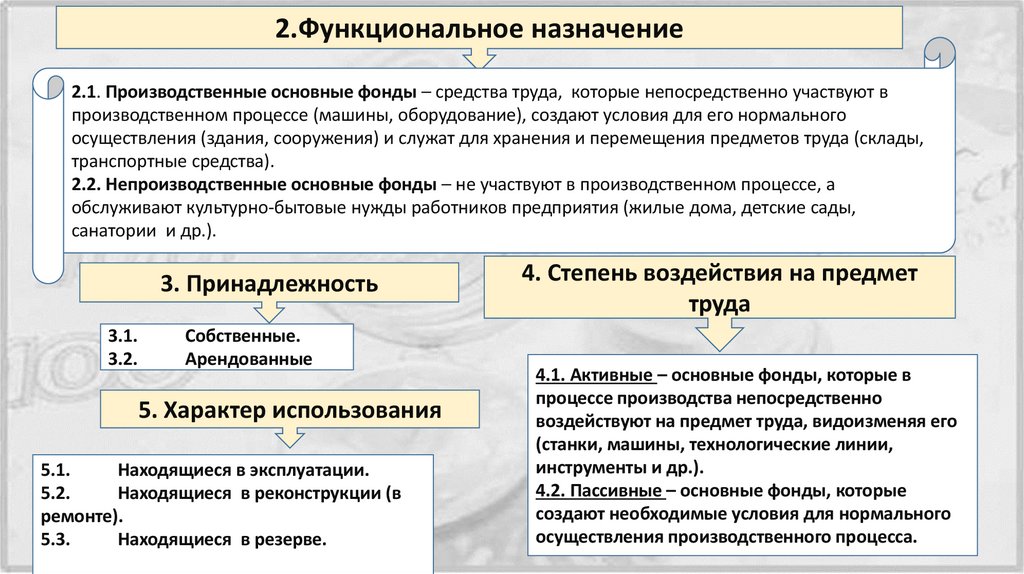

2.Функциональное назначение2.1. Производственные основные фонды – средства труда, которые непосредственно участвуют в

производственном процессе (машины, оборудование), создают условия для его нормального

осуществления (здания, сооружения) и служат для хранения и перемещения предметов труда (склады,

транспортные средства).

2.2. Непроизводственные основные фонды – не участвуют в производственном процессе, а

обслуживают культурно-бытовые нужды работников предприятия (жилые дома, детские сады,

санатории и др.).

3. Принадлежность

3.1.

3.2.

Собственные.

Арендованные.

5. Характер использования

5.1.

Находящиеся в эксплуатации.

5.2.

Находящиеся в реконструкции (в

ремонте).

5.3.

Находящиеся в резерве.

.

4. Степень воздействия на предмет

труда

4.1. Активные – основные фонды, которые в

процессе производства непосредственно

воздействуют на предмет труда, видоизменяя его

(станки, машины, технологические линии,

инструменты и др.).

4.2. Пассивные – основные фонды, которые

создают необходимые условия для нормального

осуществления производственного процесса.

12.

2.Функциональное назначение3. Виды стоимостных оценок основных фондов.

2.1. Производственные основные фонды – средства труда, которые непосредственно участвуют в

производственном процессе (машины, оборудование), создают условия для его нормального

осуществления (здания, сооружения) и служат для хранения и перемещения предметов труда (склады,

транспортные средства).

2.2. Непроизводственные основные фонды – не участвуют в производственном процессе, а

обслуживают культурно-бытовые нужды работников предприятия (жилые дома, детские сады,

- стоимость основных

санатории и др.).

фондов, которая еще

3. Принадлежность

3.1.

3.2.

Собственные.

Арендованные.

5. Характер использования

5.1.

Находящиеся в эксплуатации.

5.2.

Находящиеся в реконструкции (в

ремонте).

5.3.

Находящиеся в резерве.

.

4. Степень воздействия

предмет на

нена

перенесена

трудаготовую продукцию;

представляет собой

разницу

между

4.1. Активные – основные фонды,

которые

в

процессе производства непосредственно

первоначальной или

воздействуют на предметвосстановительной

труда, видоизменяя его

(станки, машины, технологические линии,

стоимостью и

инструменты и др.).

начисленным

износом

4.2. Пассивные – основные

фонды, которые

создают необходимые условия для нормального

осуществления производственного процесса.

13.

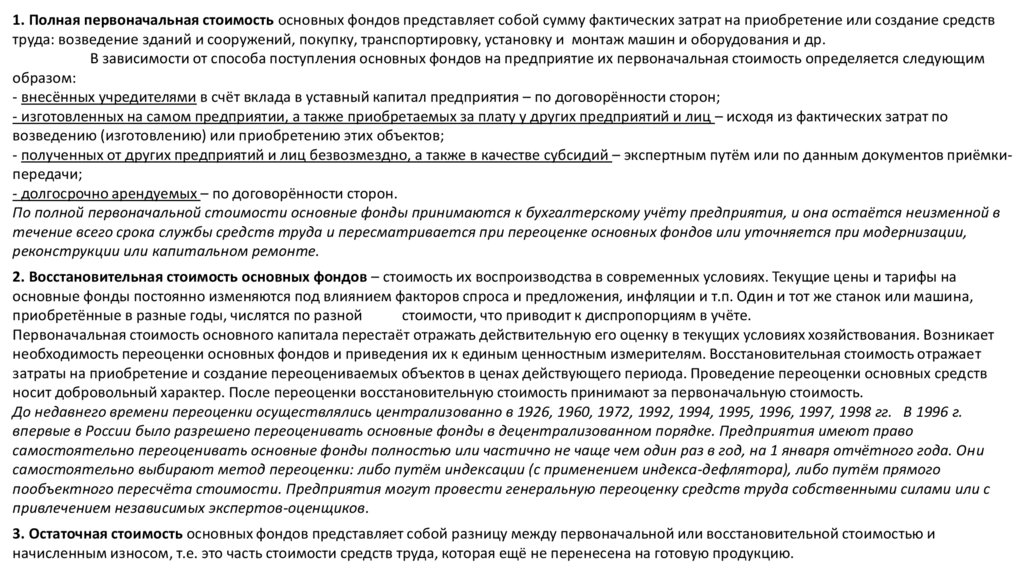

1. Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат на приобретение или создание средствтруда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др.

В зависимости от способа поступления основных фондов на предприятие их первоначальная стоимость определяется следующим

образом:

- внесённых учредителями в счёт вклада в уставный капитал предприятия – по договорённости сторон;

- изготовленных на самом предприятии, а также приобретаемых за плату у других предприятий и лиц – исходя из фактических затрат по

возведению (изготовлению) или приобретению этих объектов;

- полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий – экспертным путём или по данным документов приёмкипередачи;

- долгосрочно арендуемых – по договорённости сторон.

По полной первоначальной стоимости основные фонды принимаются к бухгалтерскому учёту предприятия, и она остаётся неизменной в

течение всего срока службы средств труда и пересматривается при переоценке основных фондов или уточняется при модернизации,

реконструкции или капитальном ремонте.

2. Восстановительная стоимость основных фондов – стоимость их воспроизводства в современных условиях. Текущие цены и тарифы на

основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. Один и тот же станок или машина,

приобретённые в разные годы, числятся по разной

стоимости, что приводит к диспропорциям в учёте.

Первоначальная стоимость основного капитала перестаёт отражать действительную его оценку в текущих условиях хозяйствования. Возникает

необходимость переоценки основных фондов и приведения их к единым ценностным измерителям. Восстановительная стоимость отражает

затраты на приобретение и создание переоцениваемых объектов в ценах действующего периода. Проведение переоценки основных средств

носит добровольный характер. После переоценки восстановительную стоимость принимают за первоначальную стоимость.

До недавнего времени переоценки осуществлялись централизованно в 1926, 1960, 1972, 1992, 1994, 1995, 1996, 1997, 1998 гг. В 1996 г.

впервые в России было разрешено переоценивать основные фонды в децентрализованном порядке. Предприятия имеют право

самостоятельно переоценивать основные фонды полностью или частично не чаще чем один раз в год, на 1 января отчётного года. Они

самостоятельно выбирают метод переоценки: либо путём индексации (с применением индекса-дефлятора), либо путём прямого

пообъектного пересчёта стоимости. Предприятия могут провести генеральную переоценку средств труда собственными силами или с

привлечением независимых экспертов-оценщиков.

3. Остаточная стоимость основных фондов представляет собой разницу между первоначальной или восстановительной стоимостью и

начисленным износом, т.е. это часть стоимости средств труда, которая ещё не перенесена на готовую продукцию.

14.

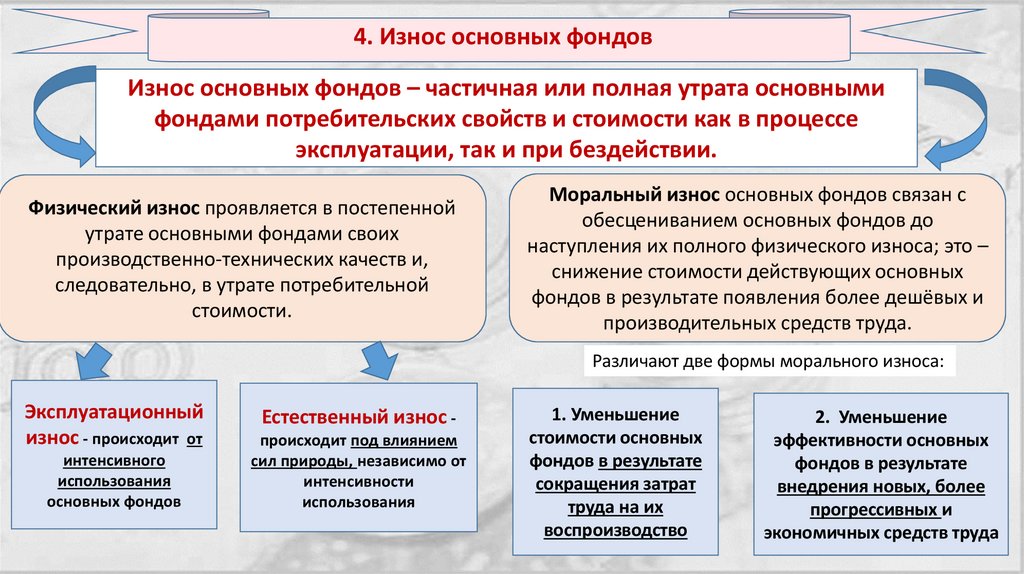

4. Износ основных фондовИзнос основных фондов – частичная или полная утрата основными

фондами потребительских свойств и стоимости как в процессе

эксплуатации, так и при бездействии.

Физический износ проявляется в постепенной

утрате основными фондами своих

производственно-технических качеств и,

следовательно, в утрате потребительной

стоимости.

Моральный износ основных фондов связан с

обесцениванием основных фондов до

наступления их полного физического износа; это –

снижение стоимости действующих основных

фондов в результате появления более дешёвых и

производительных средств труда.

Различают две формы морального износа:

Эксплуатационный

износ - происходит от

интенсивного

использования

основных фондов

Естественный износ происходит под влиянием

сил природы, независимо от

интенсивности

использования

1. Уменьшение

стоимости основных

фондов в результате

сокращения затрат

труда на их

воспроизводство

2. Уменьшение

эффективности основных

фондов в результате

внедрения новых, более

прогрессивных и

экономичных средств труда

15.

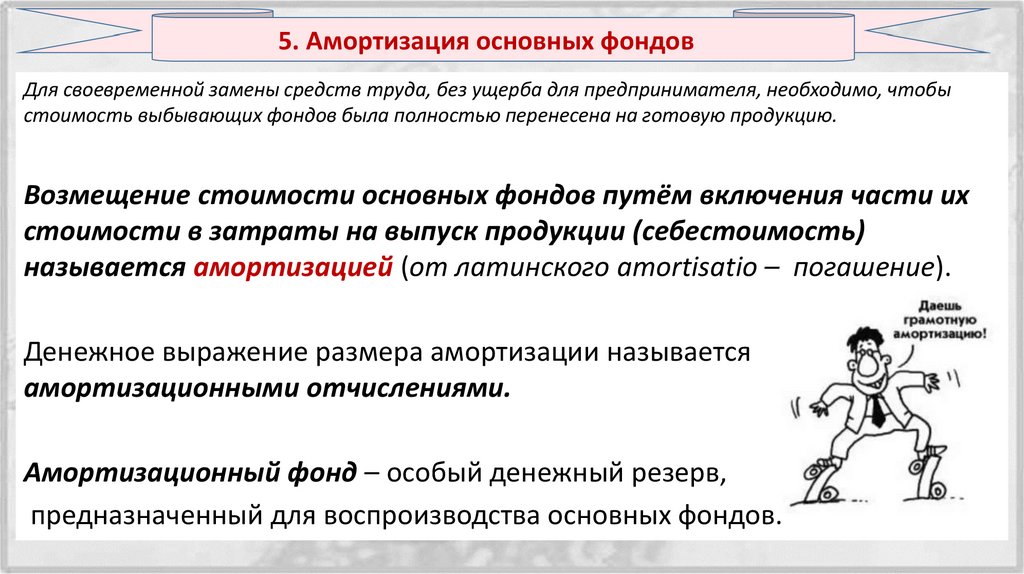

5. Амортизация основных фондовДля своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы

стоимость выбывающих фондов была полностью перенесена на готовую продукцию.

Возмещение стоимости основных фондов путём включения части их

стоимости в затраты на выпуск продукции (себестоимость)

называется амортизацией (от латинского amortisatio – погашение).

Денежное выражение размера амортизации называется

амортизационными отчислениями.

Амортизационный фонд – особый денежный резерв,

предназначенный для воспроизводства основных фондов.

16.

Сумма амортизации определяется ежемесячно;амортизация начисляется по каждому объекту основных

средств.

Начисление амортизации начинается с первого числа месяца,

следующего за месяцем ввода объекта, и прекращается с

первого числа месяца, следующего за месяцем выбытия

объекта.

Приостановление амортизационных отчислений

осуществляется в случаях:

восстановления основных фондов (ремонт,

реконструкция или модернизация – срок более 12 месяцев);

перевода основных фондов на консервацию (срок –

более 3 месяцев).

17.

По основным фондам стоимостью до 100 тыс. руб. амортизация неначисляется.

Не подлежат амортизации объекты основных средств,

потребительские свойства которых с течением времени не

изменяются (земельные участки; объекты природопользования;

объекты, отнесенные к музейным предметам и музейным

коллекциям, и др.).

18.

Для расчёта годовых сумм амортизационных отчислений необходимыпоказатели:

1)

первоначальная или остаточная стоимость основных фондов;

2)

срок их полезного использования – период, в течение которого использование

объектов основных фондов призвано приносить доход организации или служить для

выполнения целей её деятельности; (если срок не утверждён в централизованном порядке и

отсутствует в технической документации объекта, то предприятие рассчитывает его

самостоятельно (исходя из периода физического износа, сроков ожидаемой нормативной

производительности).

Срок полезного использования учитывается при определении нормы амортизации.

3)

норма амортизации - главный рычаг амортизационной политики, посредством

которого регулируется скорость оборота основных фондов.

Уровень нормы амортизации определяется принятым сроком полезного

использования различных видов основных фондов:

;

где

Фп – первоначальная стоимость основных фондов, руб.;

Л – ликвидационная стоимость основных фондов, руб.;

Тп – нормативный срок службы оборудования, лет.

19.

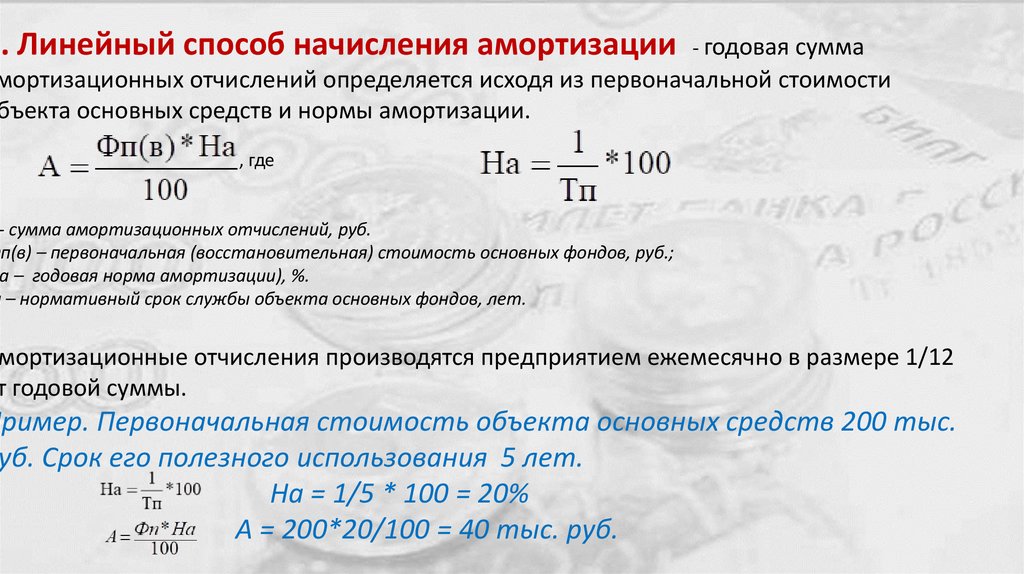

1. Линейный способ начисления амортизации - годовая суммамортизационных отчислений определяется исходя из первоначальной стоимости

бъекта основных средств и нормы амортизации.

, где

- сумма амортизационных отчислений, руб.

Фп(в) – первоначальная (восстановительная) стоимость основных фондов, руб.;

На – годовая норма амортизации), %.

п – нормативный срок службы объекта основных фондов, лет.

мортизационные отчисления производятся предприятием ежемесячно в размере 1/12

т годовой суммы.

Пример. Первоначальная стоимость объекта основных средств 200 тыс.

руб. Срок его полезного использования 5 лет.

На = 1/5 * 100 = 20%

А = 200*20/100 = 40 тыс. руб.

20.

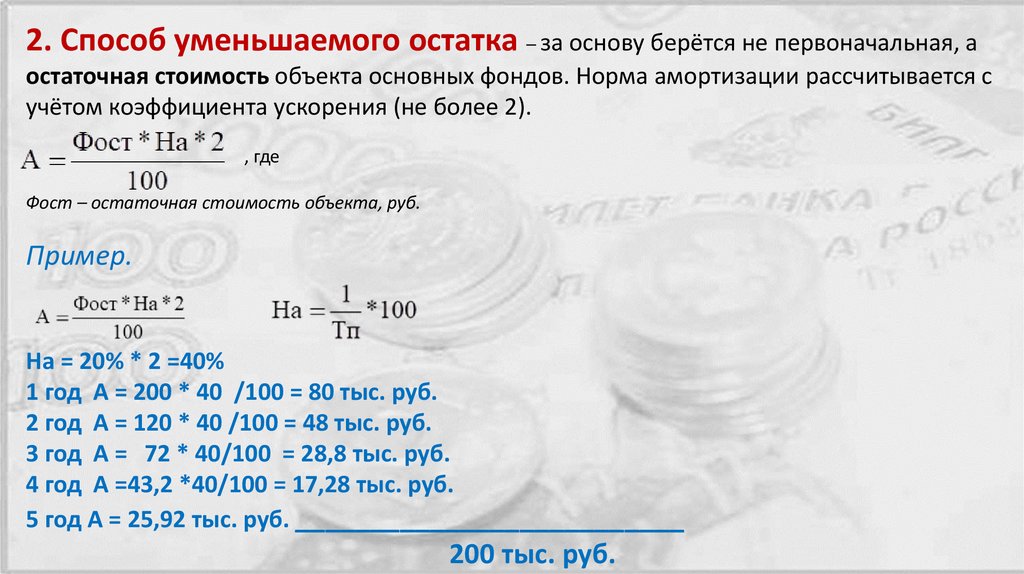

2. Способ уменьшаемого остатка – за основу берётся не первоначальная, аостаточная стоимость объекта основных фондов. Норма амортизации рассчитывается с

учётом коэффициента ускорения (не более 2).

, где

Фост – остаточная стоимость объекта, руб.

Пример.

На = 20% * 2 =40%

1 год А = 200 * 40 /100 = 80 тыс. руб.

2 год А = 120 * 40 /100 = 48 тыс. руб.

3 год А = 72 * 40/100 = 28,8 тыс. руб.

4 год А =43,2 *40/100 = 17,28 тыс. руб.

5 год А = 25,92 тыс. руб. __________________________

200 тыс. руб.

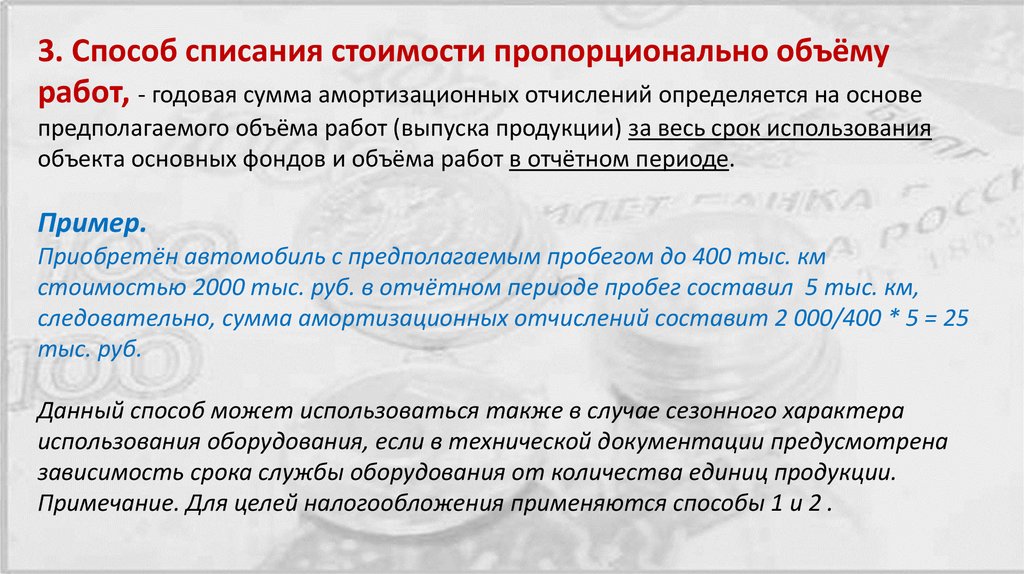

21.

3. Способ списания стоимости пропорционально объёмуработ, - годовая сумма амортизационных отчислений определяется на основе

предполагаемого объёма работ (выпуска продукции) за весь срок использования

объекта основных фондов и объёма работ в отчётном периоде.

Пример.

Приобретён автомобиль с предполагаемым пробегом до 400 тыс. км

стоимостью 2000 тыс. руб. в отчётном периоде пробег составил 5 тыс. км,

следовательно, сумма амортизационных отчислений составит 2 000/400 * 5 = 25

тыс. руб.

Данный способ может использоваться также в случае сезонного характера

использования оборудования, если в технической документации предусмотрена

зависимость срока службы оборудования от количества единиц продукции.

Примечание. Для целей налогообложения применяются способы 1 и 2 .

22.

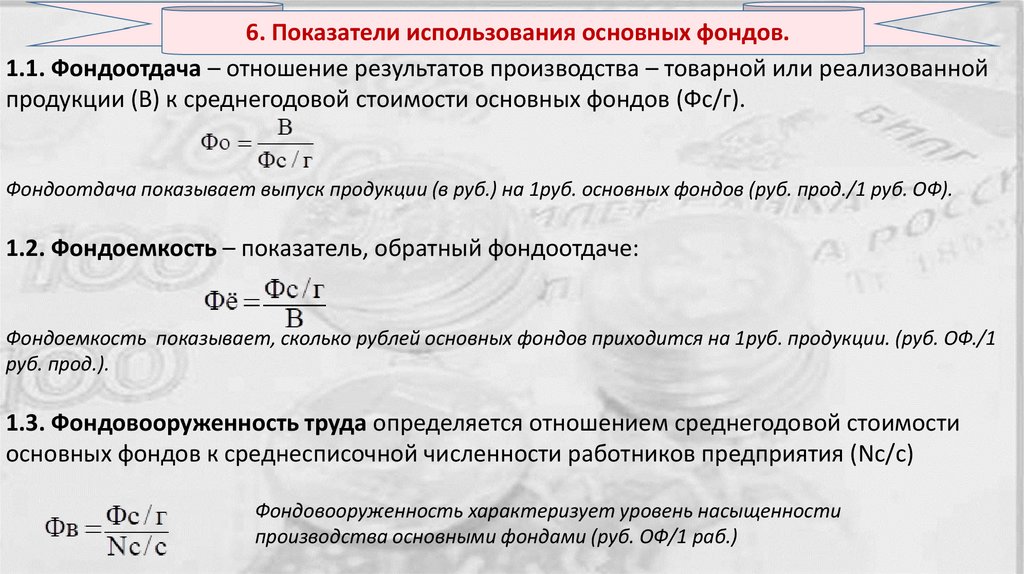

6. Показатели использования основных фондов.1.1. Фондоотдача – отношение результатов производства – товарной или реализованной

продукции (В) к среднегодовой стоимости основных фондов (Фс/г).

Фондоотдача показывает выпуск продукции (в руб.) на 1руб. основных фондов (руб. прод./1 руб. ОФ).

1.2. Фондоемкость – показатель, обратный фондоотдаче:

Фондоемкость показывает, сколько рублей основных фондов приходится на 1руб. продукции. (руб. ОФ./1

руб. прод.).

1.3. Фондовооруженность труда определяется отношением среднегодовой стоимости

основных фондов к среднесписочной численности работников предприятия (Nс/с)

Фондовооруженность характеризует уровень насыщенности

производства основными фондами (руб. ОФ/1 раб.)

23.

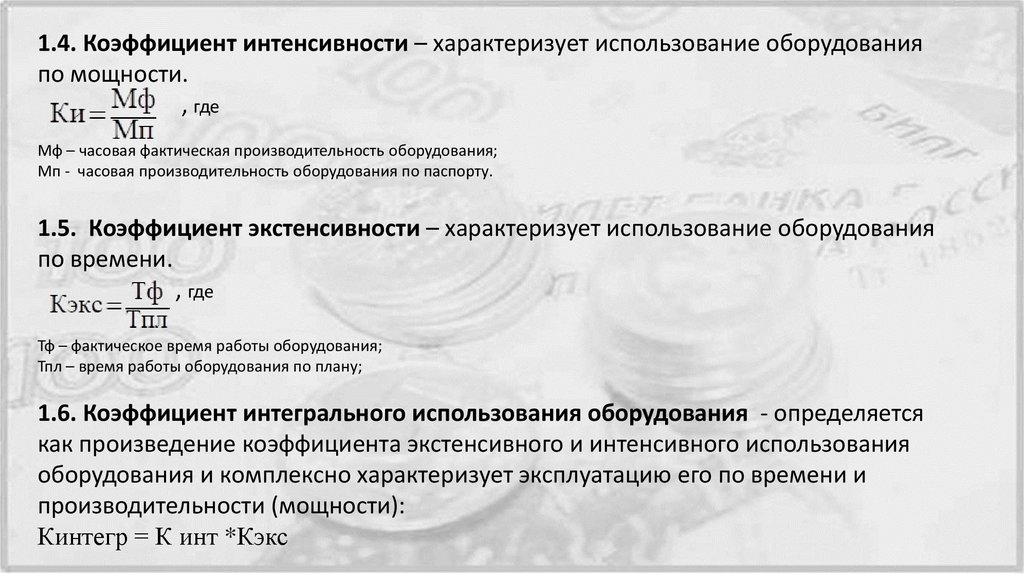

1.4. Коэффициент интенсивности – характеризует использование оборудованияпо мощности.

, где

Мф – часовая фактическая производительность оборудования;

Мп - часовая производительность оборудования по паспорту.

1.5. Коэффициент экстенсивности – характеризует использование оборудования

по времени.

, где

Тф – фактическое время работы оборудования;

Тпл – время работы оборудования по плану;

1.6. Коэффициент интегрального использования оборудования - определяется

как произведение коэффициента экстенсивного и интенсивного использования

оборудования и комплексно характеризует эксплуатацию его по времени и

производительности (мощности):

Кинтегр = К инт *Кэкс

24.

Решить задачи:1. Первоначальная стоимость объекта основных фондов 560

000 руб. Срок его полезного использования 8 лет.

Определить годовую сумму амортизационных отчислений

и остаточную стоимость объекта через 5 лет.

2. Стоимость основных фондов предприятия 340 млн. руб.

Годовой выпуск продукции 850 млн. руб. Определить

фондоотдачу и фондоемкость.