")

economics

economicsSimilar presentations:

")

Воспроизводство основных фондов

1. Тема 9 ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

2. 1. Воспроизводство основных фондов, его стадии и формы

Воспроизводство основных фондов –это непрерывный, повторяющийся процесс их

обновления

путем

приобретения

новых,

реконструкции, технического перевооружения,

модернизации и капитального ремонта.

3.

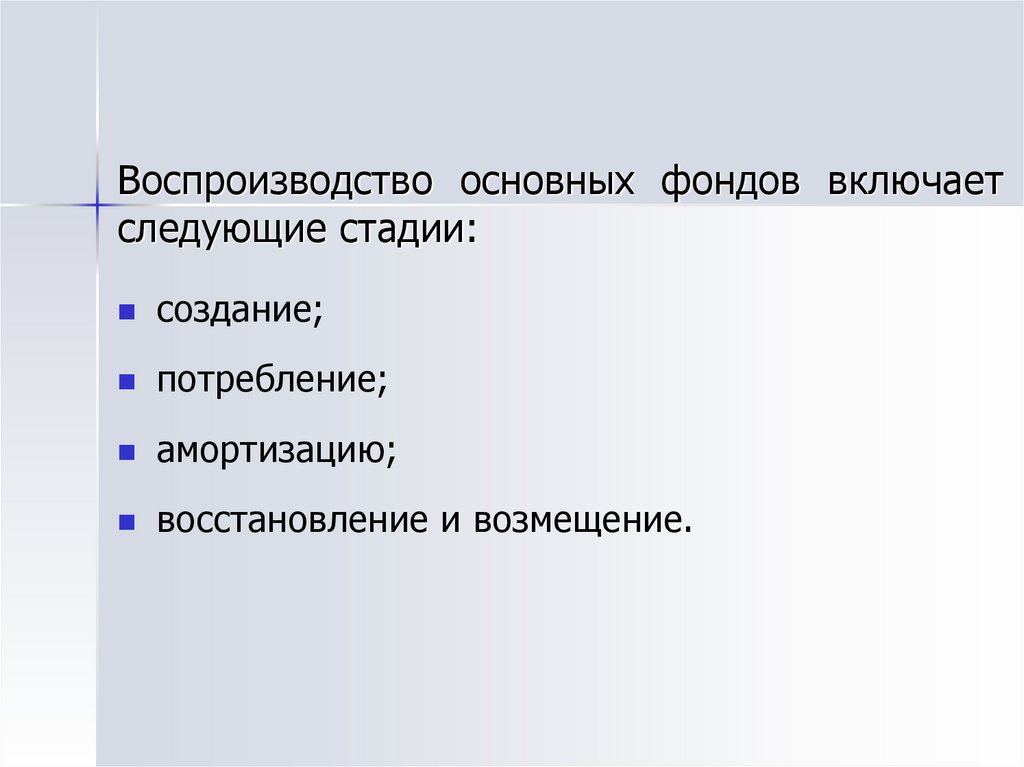

Воспроизводство основных фондов включаетследующие стадии:

создание;

потребление;

амортизацию;

восстановление и возмещение.

4. Жизненный цикл основных средств

5.

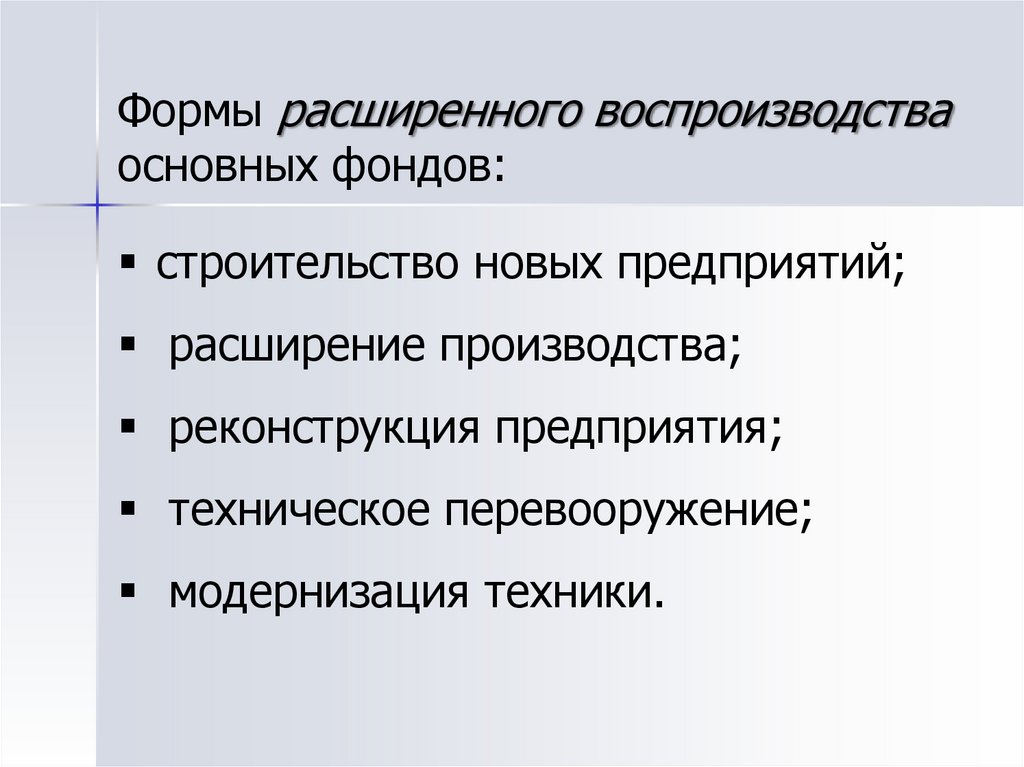

Формы расширенного воспроизводстваосновных фондов:

строительство новых предприятий;

расширение производства;

реконструкция предприятия;

техническое перевооружение;

модернизация техники.

6.

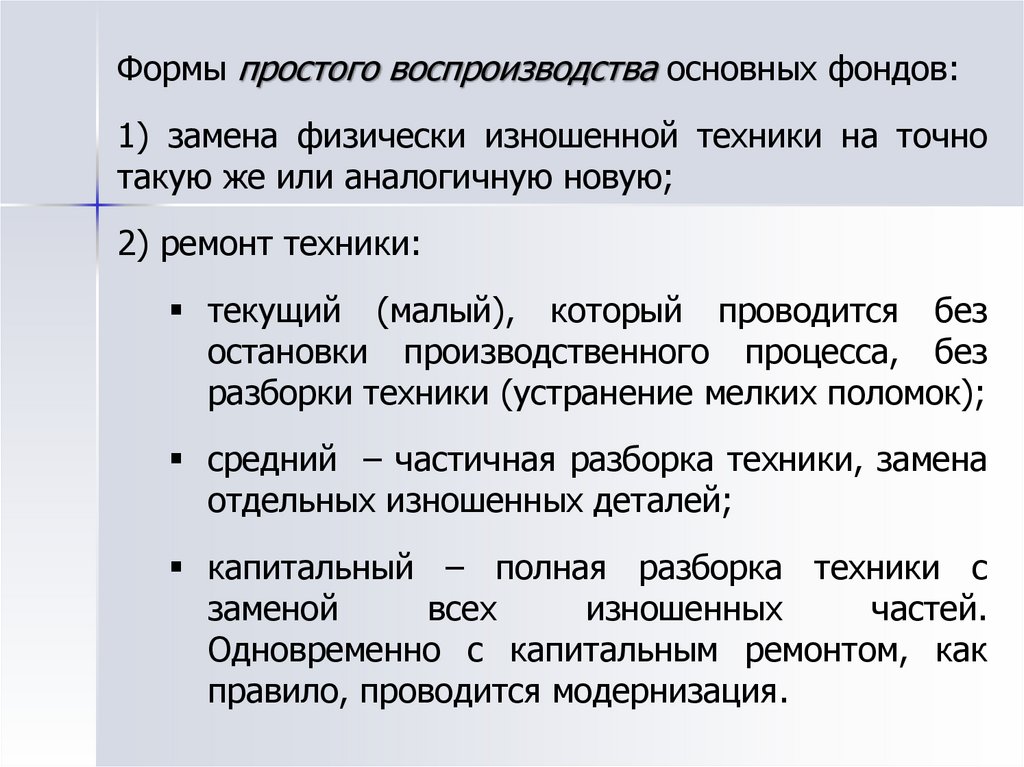

Формы простого воспроизводства основных фондов:1) замена физически изношенной техники на точно

такую же или аналогичную новую;

2) ремонт техники:

текущий (малый), который проводится без

остановки производственного процесса, без

разборки техники (устранение мелких поломок);

средний – частичная разборка техники, замена

отдельных изношенных деталей;

капитальный – полная разборка техники с

заменой

всех

изношенных

частей.

Одновременно с капитальным ремонтом, как

правило, проводится модернизация.

7. 2. Износ и амортизация основных фондов

Износ основных фондов – это частичнаяили

полная

утрата

основными

фондами

потребительских свойств и стоимости, как в

процессе

эксплуатации,

бездействии.

так

и

при

их

8.

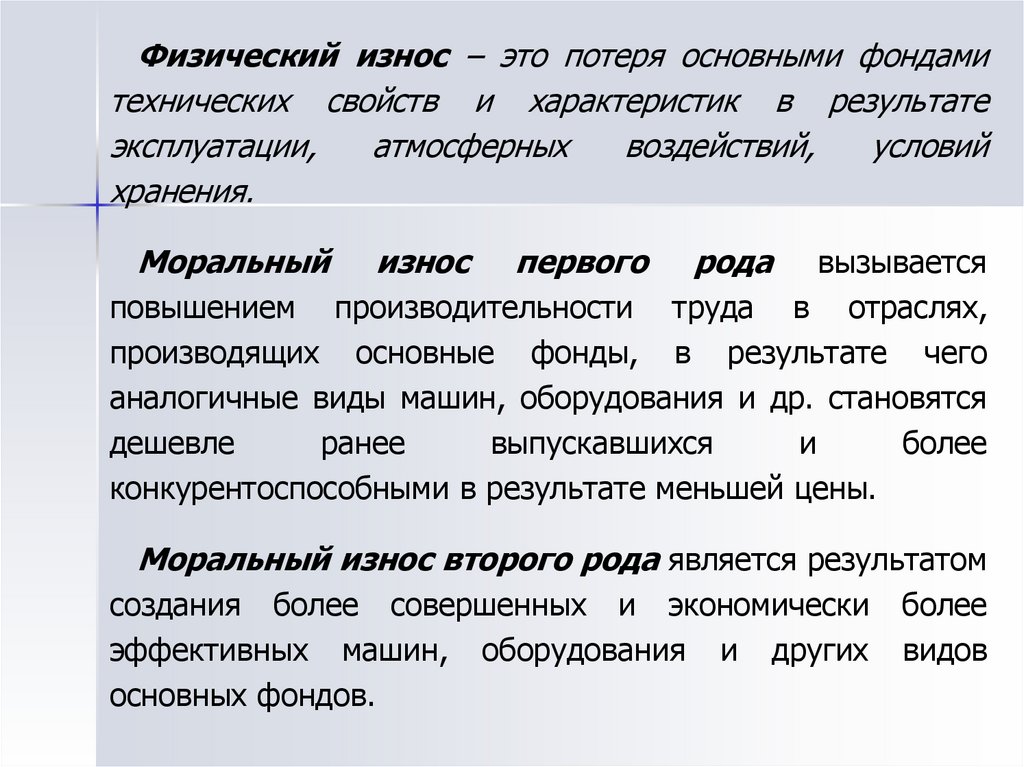

Физический износ – это потеря основными фондамитехнических свойств и характеристик в результате

эксплуатации,

атмосферных

воздействий,

условий

хранения.

Моральный

износ

первого

рода

вызывается

повышением производительности труда в отраслях,

производящих основные фонды, в результате чего

аналогичные виды машин, оборудования и др. становятся

дешевле

ранее

выпускавшихся

и

более

конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом

создания более совершенных и экономически

эффективных машин, оборудования и других

основных фондов.

более

видов

9.

Социальный износ заключается в том,что средства производства обесцениваются

вследствие

изменения

законодательства

или каких-то социальных норм и разных

других

изменений,

не

связанных

деятельностью предприятия напрямую.

с

10.

Срок полезного использования – это период, в течениекоторого использование объектов основных фондов призвано

приносить доход организации и служить для выполнения

целей ее деятельности.

Амортизация – это процесс постепенного перенесения

стоимости основных фондов по мере износа на произведенную

продукцию, превращая ее в денежную форму и накопления

финансовых ресурсов в целях последующего воспроизводства

основных фондов.

Амортизационный

фонд

– это денежный резерв,

предназначенный для воспроизводства основных фондов

(простого воспроизводства основных фондов, замены

изношенных средств новыми экземплярами, равными по

стоимости).

11. Группировка основных фондов по амортизационным группам

ГруппаСрок полезного использования

1

От года до 2 лет

2

Свыше 2 лет до 3

3

Свыше 3 лет до 5

4

Свыше 5 до 7 лет

5

Свыше 7 до 10 лет

6

Свыше 10 до 15 лет

7

Свыше 15 до 20 лет

8

Свыше 20 до 25 лет

9

Свыше 25 до 30 лет

10

Свыше 30 лет

12.

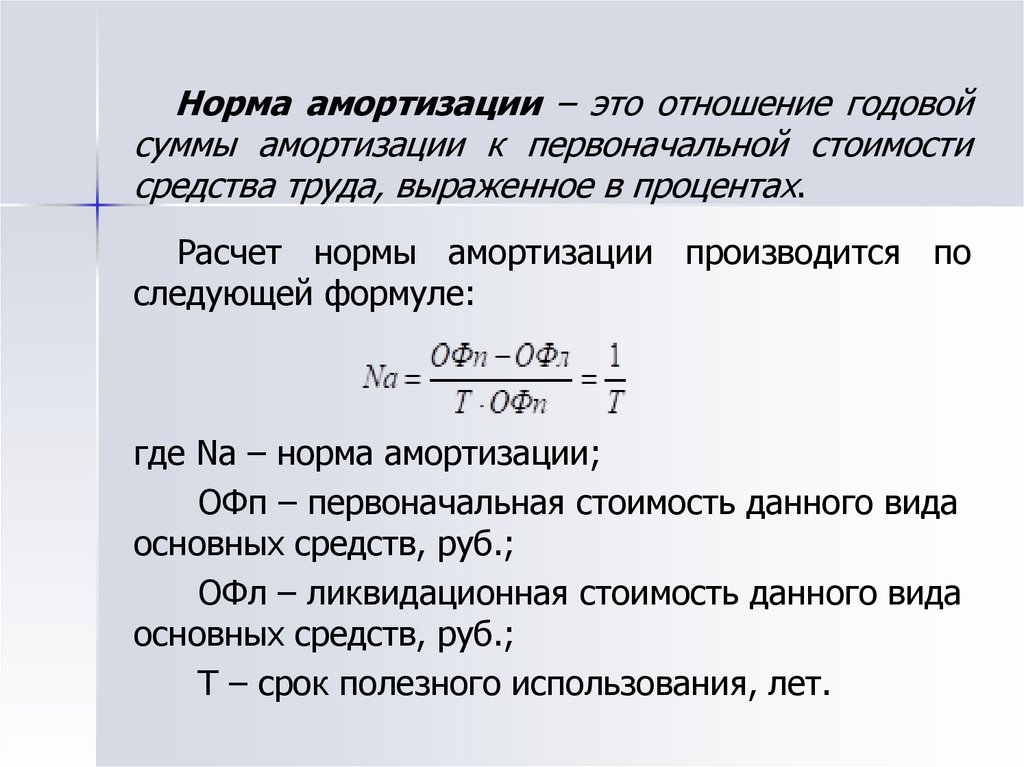

Норма амортизации – это отношение годовойсуммы амортизации к первоначальной стоимости

средства труда, выраженное в процентах.

Расчет нормы амортизации производится по

следующей формуле:

где Nа – норма амортизации;

ОФп – первоначальная стоимость данного вида

основных средств, руб.;

ОФл – ликвидационная стоимость данного вида

основных средств, руб.;

Т – срок полезного использования, лет.

13. Классификация методов начисления амортизации

14. Линейный метод

Согласно данному методу годовая сумма начисленияамортизационных отчислений определяется исходя

из первоначальной стоимости объекта основных

фондов и нормы амортизации, исчисленной исходя

из срока полезного использования объекта.

Пример:

Определить сумму ежегодных амортизационных отчислений,

если первоначальная стоимость объекта основных средств 50

тыс. руб. Срок полезного использования – 5 лет.

Решение:

Nа = 1/Т = 1/5 = 20 %.

А = ОФП × Nа = 50 × 0,2 = 10 тыс. руб.

15. Метод уменьшаемого балансового остатка

Приэтом

амортизационных

методе

годовая

отчислений

сумма

определяется

начисления

исходя

из

остаточной стоимости объекта ОФ на начало отчетного

периода и нормы амортизации исчисленной исходя из срока

полезного использования этого объекта и коэффициента

ускорения

устанавливаемого

законодательством РФ.

в

соответствии

с

16.

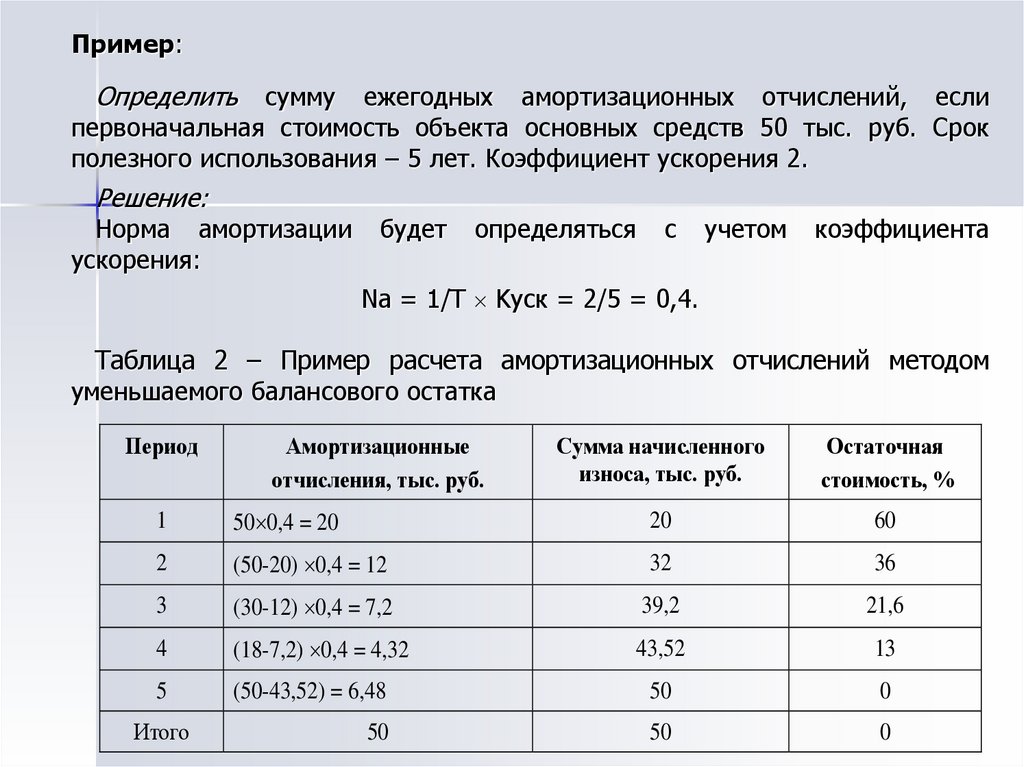

Пример:Определить

сумму ежегодных амортизационных отчислений, если

первоначальная стоимость объекта основных средств 50 тыс. руб. Срок

полезного использования – 5 лет. Коэффициент ускорения 2.

Решение:

Норма амортизации

ускорения:

будет

определяться

с

учетом

коэффициента

Nа = 1/Т Kуск = 2/5 = 0,4.

Таблица 2 – Пример расчета амортизационных отчислений методом

уменьшаемого балансового остатка

Период

Амортизационные

отчисления, тыс. руб.

Сумма начисленного

износа, тыс. руб.

Остаточная

стоимость, %

1

50 0,4 = 20

20

60

2

(50-20) 0,4 = 12

32

36

3

(30-12) 0,4 = 7,2

39,2

21,6

4

(18-7,2) 0,4 = 4,32

43,52

13

5

(50-43,52) = 6,48

50

0

50

50

0

Итого

17. Пропорционально объему продукции (работ)

методе списания стоимости пропорционально объёмупродукции (работ) начисления амортизационных отчислений

При

производятся исходя из натурального показателя объема продукции

(работ) в отчетном периоде и соотношения первоначальной стоимости

объекта основных фондов и предполагаемого объема продукции

(работ) за весь срок полезного использования объекта основных

фондов:

,

где А – годовая сумма амортизационных отчислений;

Qотч – объем продукции в отчетном периоде;

ОФп – первоначальная балансовая стоимость объекта основных

фондов;

Qп.и. – предполагаемый объем продукции за весь срок полезного

использования объекта основных фондов.

18.

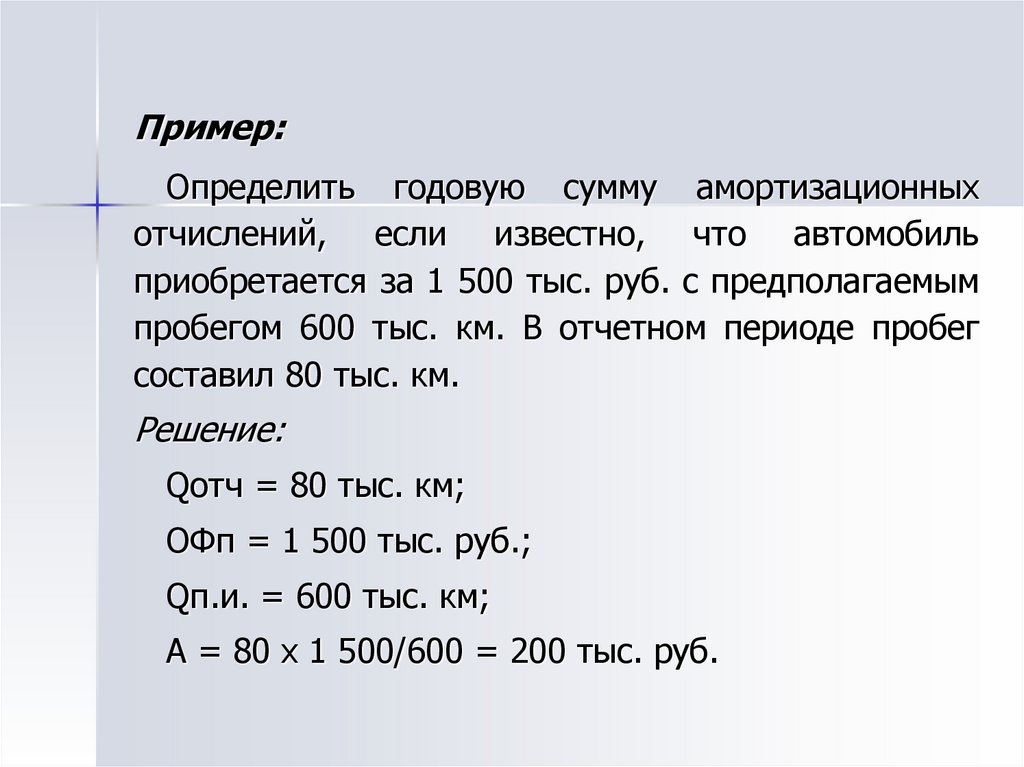

Пример:Определить годовую сумму амортизационных

отчислений, если известно, что автомобиль

приобретается за 1 500 тыс. руб. с предполагаемым

пробегом 600 тыс. км. В отчетном периоде пробег

составил 80 тыс. км.

Решение:

Qотч = 80 тыс. км;

ОФп = 1 500 тыс. руб.;

Qп.и. = 600 тыс. км;

А = 80 х 1 500/600 = 200 тыс. руб.