finance

financeSimilar presentations:

")

Оценка активов, обязательств и источников финансирования

1.

Тема 6. Оценка активов,обязательств и источников

финансирования

2.

ПРОГРАММА ДИСЦИПЛИНЫОсновы бухгалтерского учета

Тема

Тема 1. Бухгалтерский учет в системе управления предприятием

Тема 2. Предмет и метод бухгалтерского учета

Тема 3. Концептуальные особенности балансового обобщения

информации

Тема 4. Бухгалтерские счета и двойная запись

Тема 5. Документация, инвентаризация и электронный

Документооборот

Тема 6. Оценка активов, обязательств и

источников финансирования

Тема 7. Бухгалтерский учет основных бизнес-процессов:

заготовления, производства, продажи

Тема 8. Бухгалтерская отчетность ( ББ, ОФР)

Экзамен ( письменная задача)

Всего

Кол-во часов

Лекция Семинар

2

2

4

4

2

2

4

8

2

2

2

2

6

8

4

4

26

32

Контр точка

Контр точка

12

70

3.

СОДЕРЖАНИЕУчет обязательств (расчетов)

Учет труда и заработной платы

Учет основных средств и нематериальных активов

4.

1 лекцияУчет обязательств (расчетов)

5.

1.УЧЕТ РАСЧЕТОВ:УЧЕТ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторская задолженность - сумма долгов, причитающихся предприятию,

от юридических или физических лиц в итоге хозяйственных взаимоотношений

с ними. Обычно долги образуются от продаж в кредит.

В бухгалтерском учете под дебиторской задолженностью, как правило,

понимаются имущественные права, представляющие собой один из объектов

гражданских прав.

К образованию дебиторской задолженности влечет наличие договорных

отношений между контрагентами, когда момент перехода права

собственности на товары (работы, услуги) и их оплата не совпадают по

времени

В балансе ДЗ показывают за вычетом резерва по сомнительным долгам:

(62-63)

6.

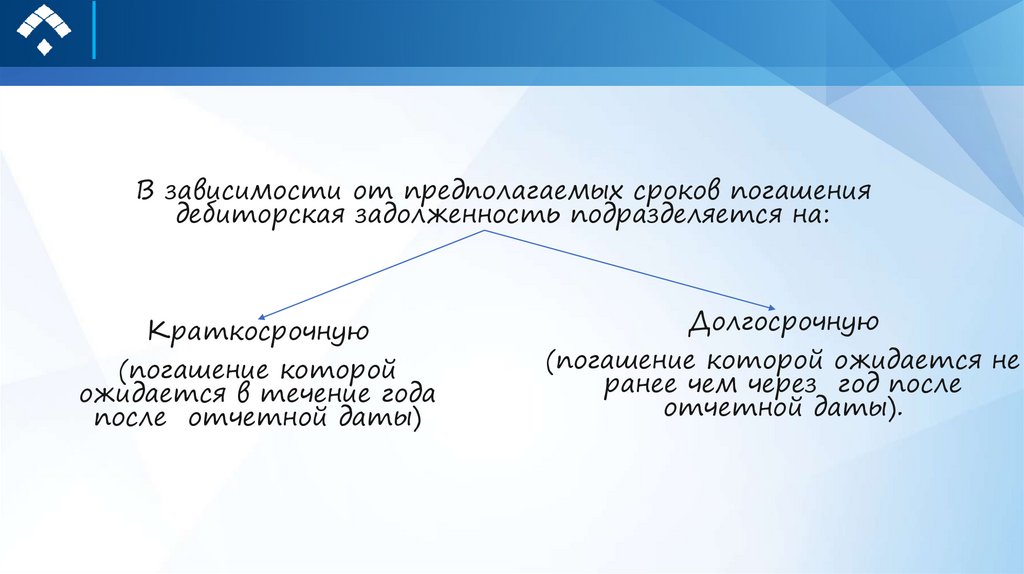

В зависимости от предполагаемых сроков погашениядебиторская задолженность подразделяется на:

Краткосрочную

(погашение которой

ожидается в течение года

после отчетной даты)

Долгосрочную

(погашение которой ожидается не

ранее чем через год после

отчетной даты).

7.

ВОПРОС НА 5 БАЛЛОВГде в Балансе показывается

Дебиторская

задолженность?

В составе

чего?

8.

ЕЩЕНа каких счетах может

быть дебиторская

задолженность?

По Кредиту или Дебету

счетов?

9.

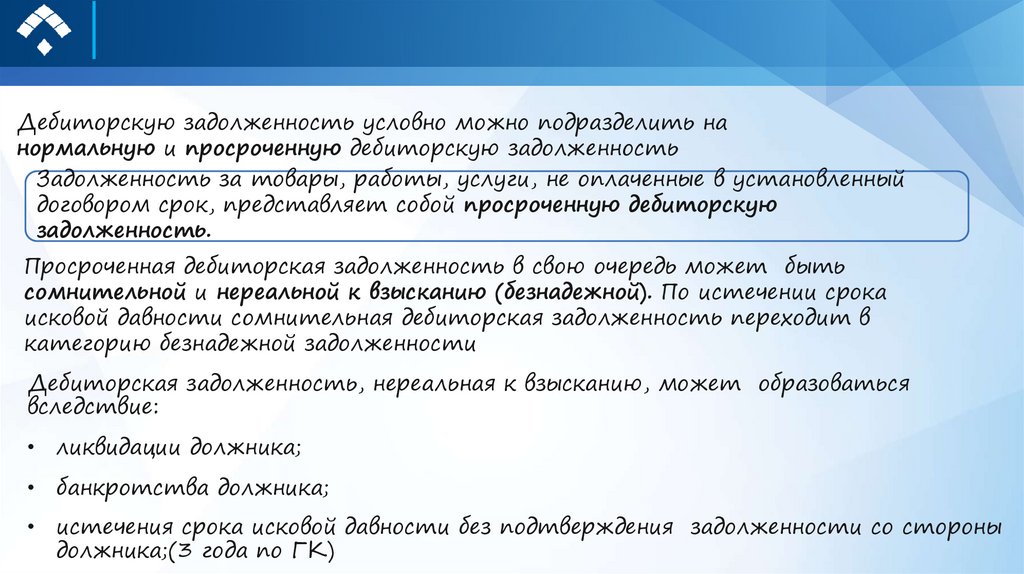

Дебиторскую задолженность условно можно подразделить нанормальную и просроченную дебиторскую задолженность

Задолженность за товары, работы, услуги, не оплаченные в установленный

договором срок, представляет собой просроченную дебиторскую

задолженность.

Просроченная дебиторская задолженность в свою очередь может быть

сомнительной и нереальной к взысканию (безнадежной). По истечении срока

исковой давности сомнительная дебиторская задолженность переходит в

категорию безнадежной задолженности

Дебиторская задолженность, нереальная к взысканию, может образоваться

вследствие:

• ликвидации должника;

• банкротства должника;

• истечения срока исковой давности без подтверждения задолженности со стороны

должника;(3 года по ГК)

10.

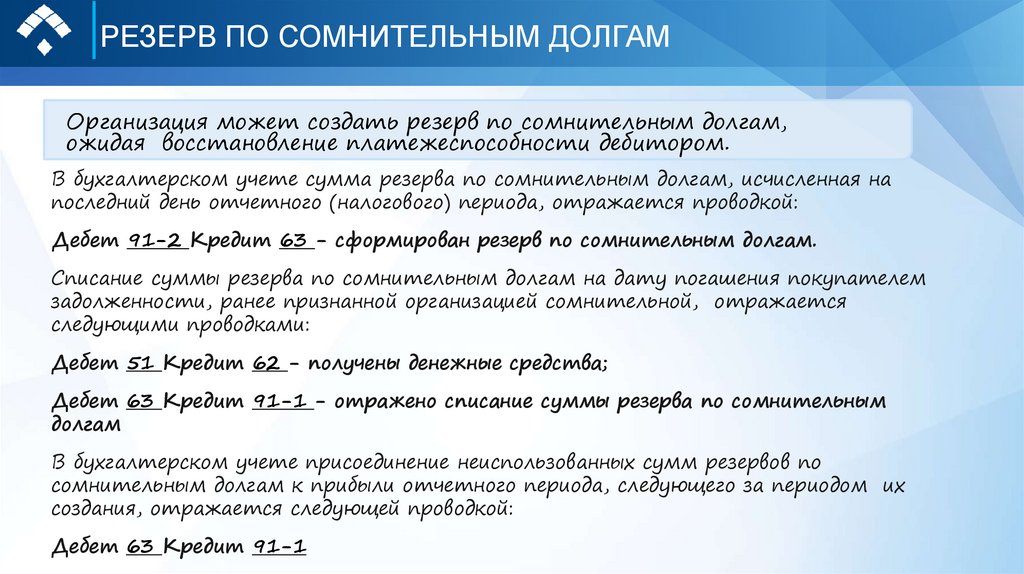

РЕЗЕРВ ПО СОМНИТЕЛЬНЫМ ДОЛГАМОрганизация может создать резерв по сомнительным долгам,

ожидая восстановление платежеспособности дебитором.

В бухгалтерском учете сумма резерва по сомнительным долгам, исчисленная на

последний день отчетного (налогового) периода, отражается проводкой:

Дебет 91-2 Кредит 63 - сформирован резерв по сомнительным долгам.

Списание суммы резерва по сомнительным долгам на дату погашения покупателем

задолженности, ранее признанной организацией сомнительной, отражается

следующими проводками:

Дебет 51 Кредит 62 - получены денежные средства;

Дебет 63 Кредит 91-1 - отражено списание суммы резерва по сомнительным

долгам

В бухгалтерском учете присоединение неиспользованных сумм резервов по

сомнительным долгам к прибыли отчетного периода, следующего за периодом их

создания, отражается следующей проводкой:

Дебет 63 Кредит 91-1

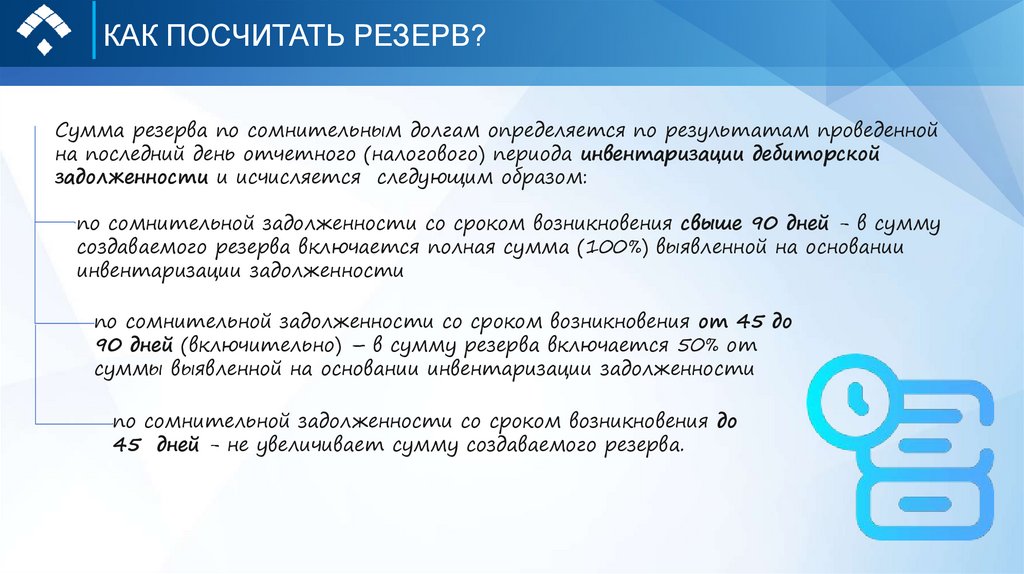

11.

КАК ПОСЧИТАТЬ РЕЗЕРВ?Сумма резерва по сомнительным долгам определяется по результатам проведенной

на последний день отчетного (налогового) периода инвентаризации дебиторской

задолженности и исчисляется следующим образом:

по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму

создаваемого резерва включается полная сумма (100%) выявленной на основании

инвентаризации задолженности

по сомнительной задолженности со сроком возникновения от 45 до

90 дней (включительно) – в сумму резерва включается 50% от

суммы выявленной на основании инвентаризации задолженности

по сомнительной задолженности со сроком возникновения до

45 дней - не увеличивает сумму создаваемого резерва.

12.

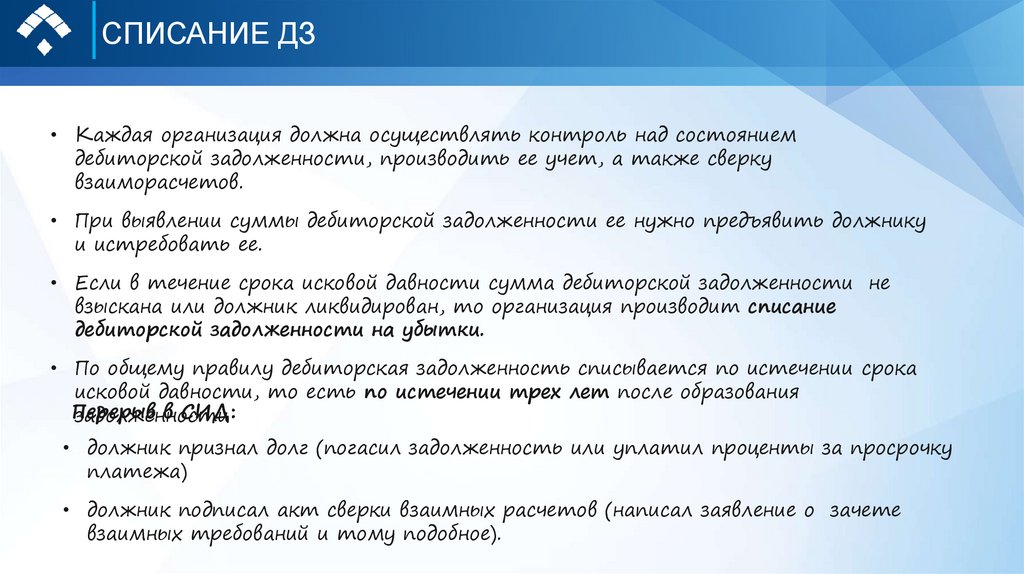

СПИСАНИЕ ДЗ• Каждая организация должна осуществлять контроль над состоянием

дебиторской задолженности, производить ее учет, а также сверку

взаиморасчетов.

• При выявлении суммы дебиторской задолженности ее нужно предъявить должнику

и истребовать ее.

• Если в течение срока исковой давности сумма дебиторской задолженности не

взыскана или должник ликвидирован, то организация производит списание

дебиторской задолженности на убытки.

• По общему правилу дебиторская задолженность списывается по истечении срока

исковой давности, то есть по истечении трех лет после образования

Перерыв

в СИД:

задолженности

• должник признал долг (погасил задолженность или уплатил проценты за просрочку

платежа)

• должник подписал акт сверки взаимных расчетов (написал заявление о зачете

взаимных требований и тому подобное).

13.

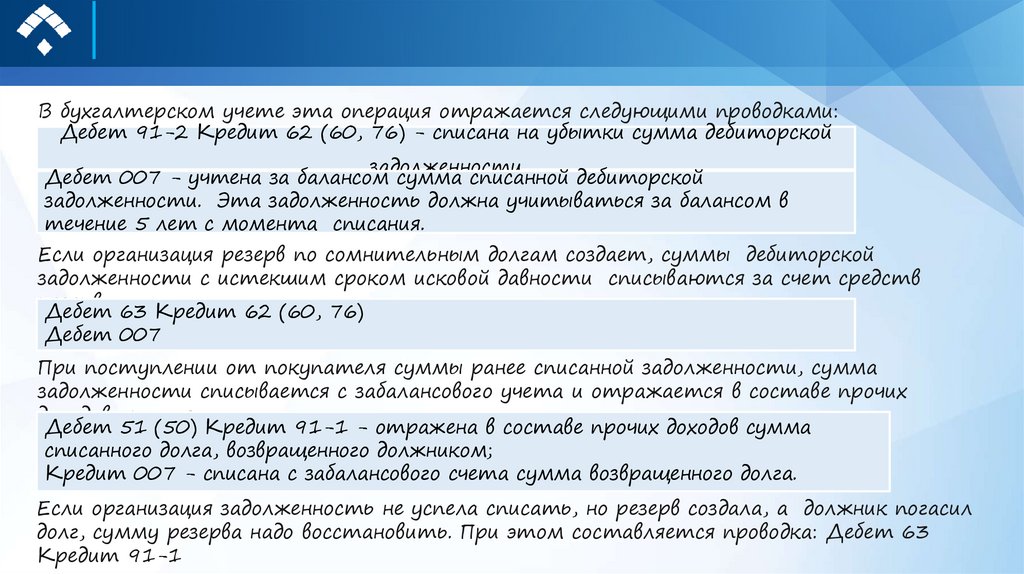

В бухгалтерском учете эта операция отражается следующими проводками:Дебет 91-2 Кредит 62 (60, 76) - списана на убытки сумма дебиторской

задолженности

Дебет 007 - учтена за балансом сумма списанной дебиторской

задолженности. Эта задолженность должна учитываться за балансом в

течение 5 лет с момента списания.

Если организация резерв по сомнительным долгам создает, суммы дебиторской

задолженности с истекшим сроком исковой давности списываются за счет средств

резерва.

Дебет 63 Кредит 62 (60, 76)

Дебет 007

При поступлении от покупателя суммы ранее списанной задолженности, сумма

задолженности списывается с забалансового учета и отражается в составе прочих

доходов организации на

Дебет 51 (50) Кредит 91-1 - отражена в составе прочих доходов сумма

списанного долга, возвращенного должником;

Кредит 007 - списана с забалансового счета сумма возвращенного долга.

Если организация задолженность не успела списать, но резерв создала, а должник погасил

долг, сумму резерва надо восстановить. При этом составляется проводка: Дебет 63

Кредит 91-1

14.

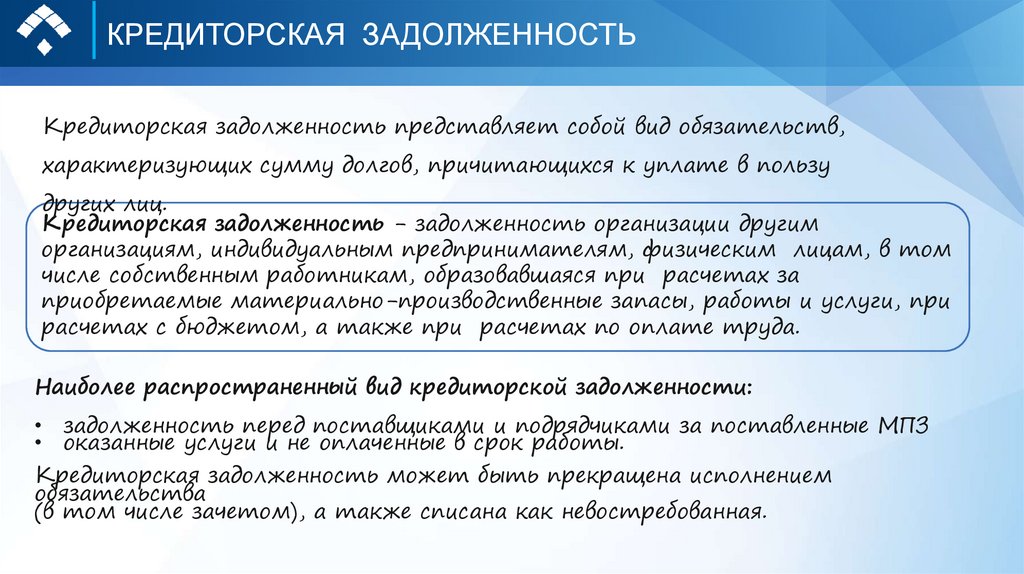

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬКредиторская задолженность представляет собой вид обязательств,

характеризующих сумму долгов, причитающихся к уплате в пользу

других лиц.

Кредиторская задолженность - задолженность организации другим

организациям, индивидуальным предпринимателям, физическим лицам, в том

числе собственным работникам, образовавшаяся при расчетах за

приобретаемые материально-производственные запасы, работы и услуги, при

расчетах с бюджетом, а также при расчетах по оплате труда.

Наиболее распространенный вид кредиторской задолженности:

• задолженность перед поставщиками и подрядчиками за поставленные МПЗ

• оказанные услуги и не оплаченные в срок работы.

Кредиторская задолженность может быть прекращена исполнением

обязательства

(в том числе зачетом), а также списана как невостребованная.

15.

ВОПРОС НА 5 БАЛЛОВГде в Балансе показывается

Кредиторская задолженность?

16.

ВОПРОС НА 5 БАЛЛОВНа каких счетах может быть

кредиторская задолженность?

По Кредиту или Дебету счетов?

17.

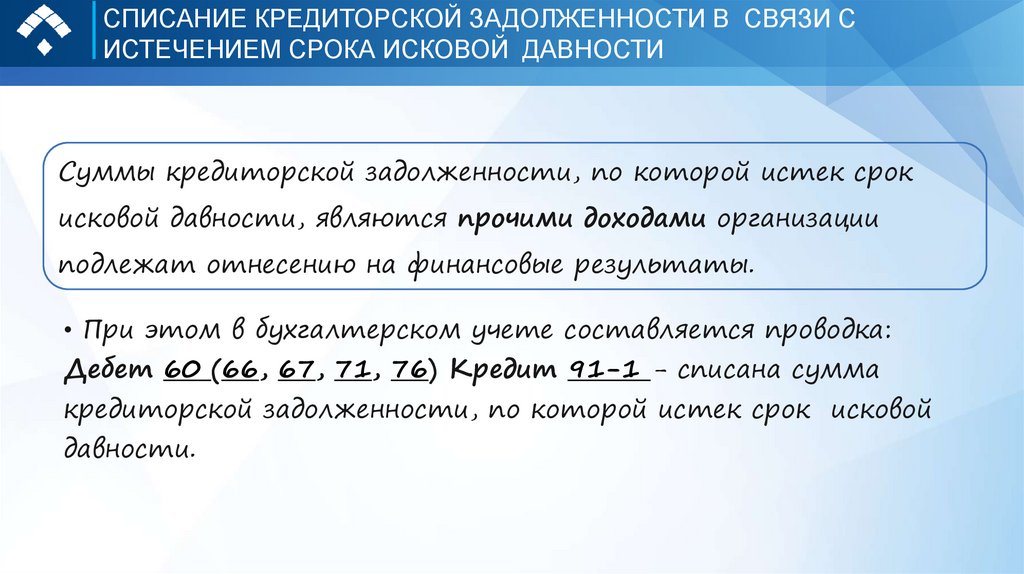

СПИСАНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В СВЯЗИ СИСТЕЧЕНИЕМ СРОКА ИСКОВОЙ ДАВНОСТИ

Суммы кредиторской задолженности, по которой истек срок

исковой давности, являются прочими доходами организации

подлежат отнесению на финансовые результаты.

• При этом в бухгалтерском учете составляется проводка:

Дебет 60 (66, 67, 71, 76) Кредит 91-1 - списана сумма

кредиторской задолженности, по которой истек срок исковой

давности.

18.

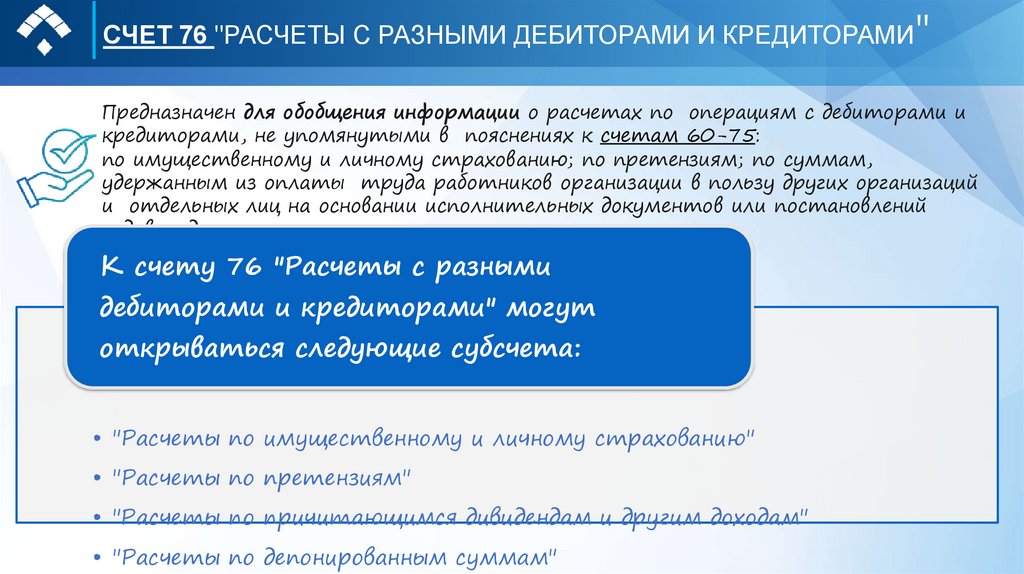

"СЧЕТ 76 "РАСЧЕТЫ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

Предназначен для обобщения информации о расчетах по операциям с дебиторами и

кредиторами, не упомянутыми в пояснениях к счетам 60-75:

по имущественному и личному страхованию; по претензиям; по суммам,

удержанным из оплаты труда работников организации в пользу других организаций

и отдельных лиц на основании исполнительных документов или постановлений

судов, и др.

К счету 76 "Расчеты с разными

дебиторами и кредиторами" могут

открываться следующие субсчета:

• "Расчеты по имущественному и личному страхованию"

• "Расчеты по претензиям"

• "Расчеты по причитающимся дивидендам и другим доходам"

• "Расчеты по депонированным суммам"

19.

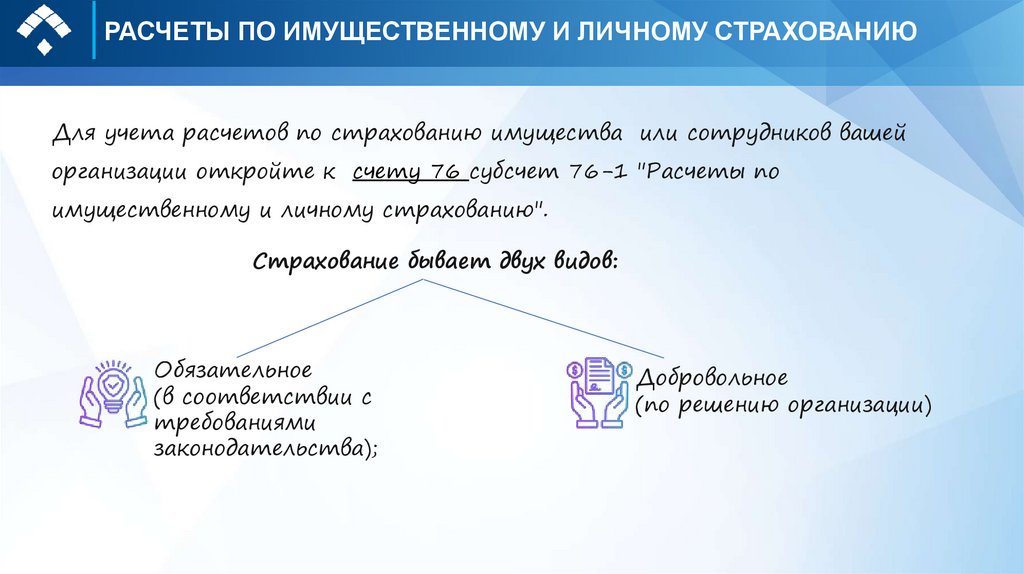

РАСЧЕТЫ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮДля учета расчетов по страхованию имущества или сотрудников вашей

организации откройте к счету 76 субсчет 76-1 "Расчеты по

имущественному и личному страхованию".

Страхование бывает двух видов:

Обязательное

(в соответствии с

требованиями

законодательства);

Добровольное

(по решению организации)

20.

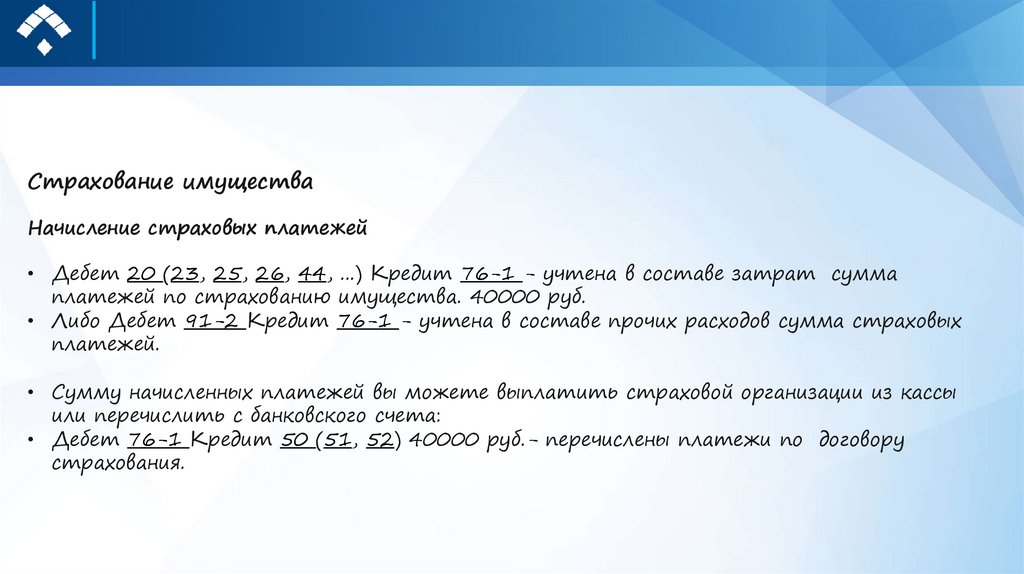

Страхование имуществаНачисление страховых платежей

• Дебет 20 (23, 25, 26, 44, ...) Кредит 76-1 - учтена в составе затрат сумма

платежей по страхованию имущества. 40000 руб.

• Либо Дебет 91-2 Кредит 76-1 - учтена в составе прочих расходов сумма страховых

платежей.

• Сумму начисленных платежей вы можете выплатить страховой организации из кассы

или перечислить с банковского счета:

• Дебет 76-1 Кредит 50 (51, 52) 40000 руб.- перечислены платежи по договору

страхования.

21.

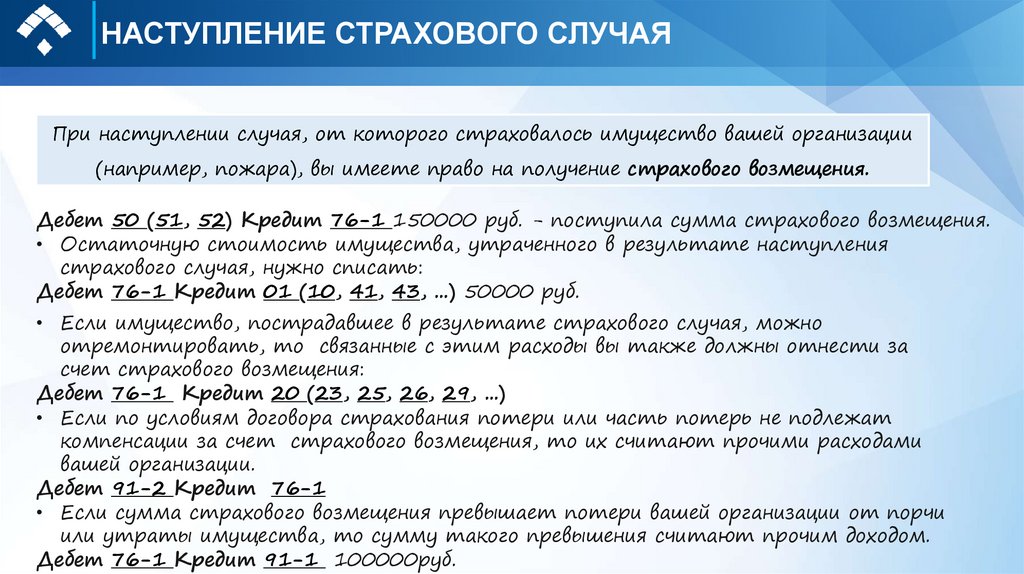

НАСТУПЛЕНИЕ СТРАХОВОГО СЛУЧАЯПри наступлении случая, от которого страховалось имущество вашей организации

(например, пожара), вы имеете право на получение страхового возмещения.

Дебет 50 (51, 52) Кредит 76-1 150000 руб. - поступила сумма страхового возмещения.

• Остаточную стоимость имущества, утраченного в результате наступления

страхового случая, нужно списать:

Дебет 76-1 Кредит 01 (10, 41, 43, ...) 50000 руб.

• Если имущество, пострадавшее в результате страхового случая, можно

отремонтировать, то связанные с этим расходы вы также должны отнести за

счет страхового возмещения:

Дебет 76-1 Кредит 20 (23, 25, 26, 29, ...)

• Если по условиям договора страхования потери или часть потерь не подлежат

компенсации за счет страхового возмещения, то их считают прочими расходами

вашей организации.

Дебет 91-2 Кредит 76-1

• Если сумма страхового возмещения превышает потери вашей организации от порчи

или утраты имущества, то сумму такого превышения считают прочим доходом.

Дебет 76-1 Кредит 91-1 100000руб.

22.

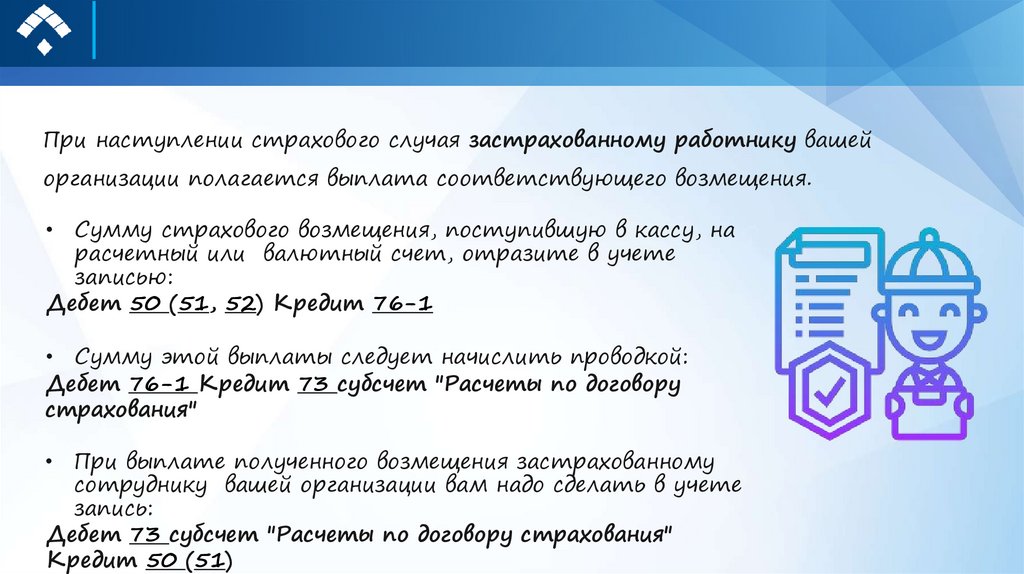

При наступлении страхового случая застрахованному работнику вашейорганизации полагается выплата соответствующего возмещения.

• Сумму страхового возмещения, поступившую в кассу, на

расчетный или валютный счет, отразите в учете

записью:

Дебет 50 (51, 52) Кредит 76-1

• Сумму этой выплаты следует начислить проводкой:

Дебет 76-1 Кредит 73 субсчет "Расчеты по договору

страхования"

• При выплате полученного возмещения застрахованному

сотруднику вашей организации вам надо сделать в учете

запись:

Дебет 73 субсчет "Расчеты по договору страхования"

Кредит 50 (51)

23.

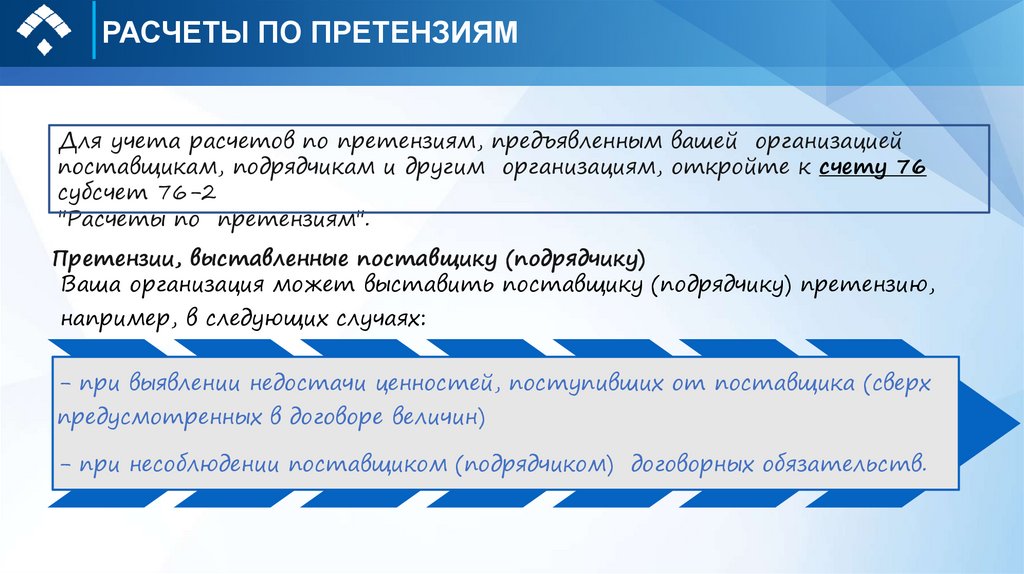

РАСЧЕТЫ ПО ПРЕТЕНЗИЯМДля учета расчетов по претензиям, предъявленным вашей организацией

поставщикам, подрядчикам и другим организациям, откройте к счету 76

субсчет 76-2

"Расчеты по претензиям".

Претензии, выставленные поставщику (подрядчику)

Ваша организация может выставить поставщику (подрядчику) претензию,

например, в следующих случаях:

- при выявлении недостачи ценностей, поступивших от поставщика (сверх

предусмотренных в договоре величин)

- при несоблюдении поставщиком (подрядчиком) договорных обязательств.

24.

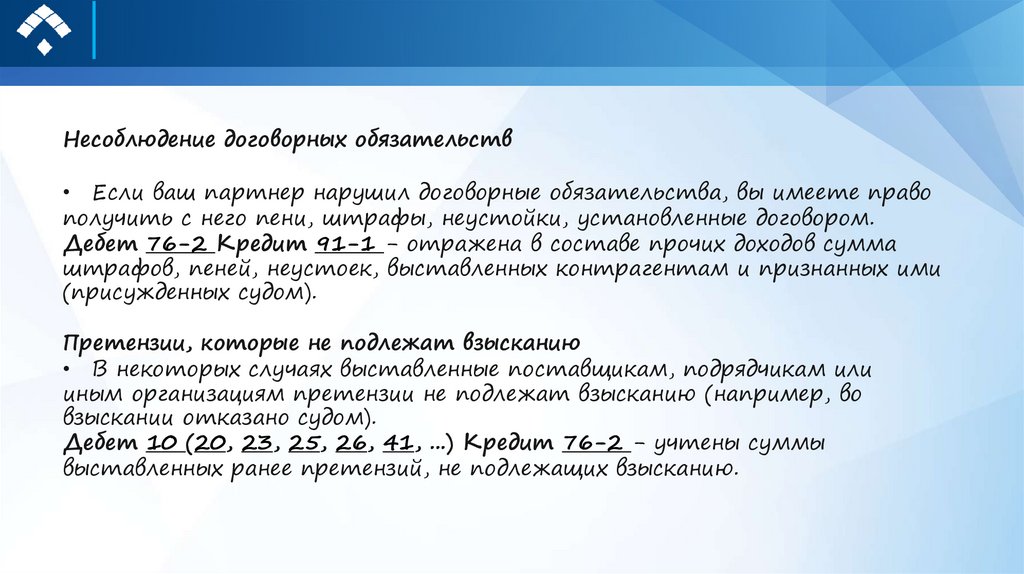

Несоблюдение договорных обязательств• Если ваш партнер нарушил договорные обязательства, вы имеете право

получить с него пени, штрафы, неустойки, установленные договором.

Дебет 76-2 Кредит 91-1 - отражена в составе прочих доходов сумма

штрафов, пеней, неустоек, выставленных контрагентам и признанных ими

(присужденных судом).

Претензии, которые не подлежат взысканию

• В некоторых случаях выставленные поставщикам, подрядчикам или

иным организациям претензии не подлежат взысканию (например, во

взыскании отказано судом).

Дебет 10 (20, 23, 25, 26, 41, ...) Кредит 76-2 - учтены суммы

выставленных ранее претензий, не подлежащих взысканию.

25.

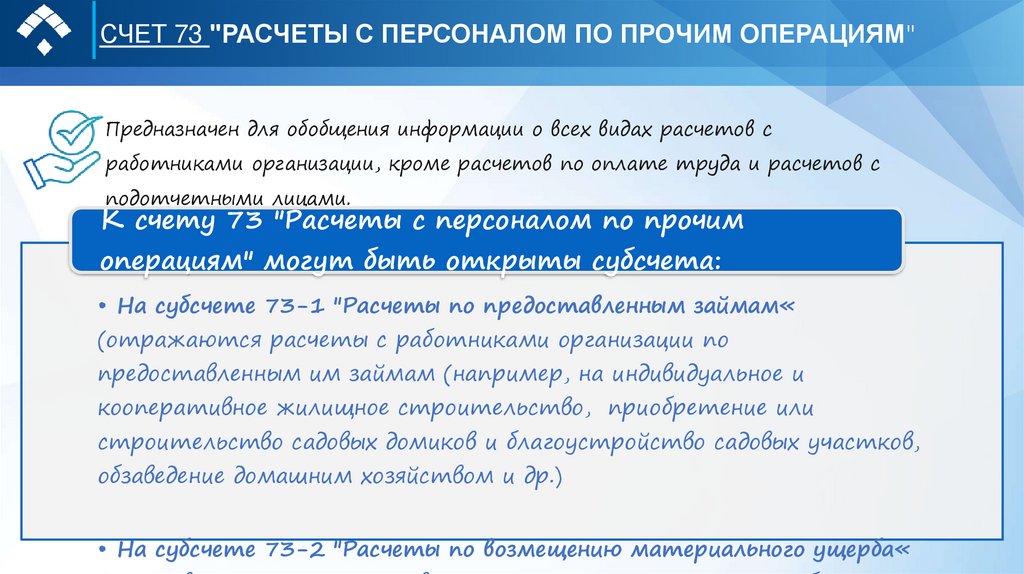

СЧЕТ 73 "РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ"Предназначен для обобщения информации о всех видах расчетов с

работниками организации, кроме расчетов по оплате труда и расчетов с

подотчетными лицами.

К счету 73 "Расчеты с персоналом по прочим

операциям" могут быть открыты субсчета:

• На субсчете 73-1 "Расчеты по предоставленным займам«

(отражаются расчеты с работниками организации по

предоставленным им займам (например, на индивидуальное и

кооперативное жилищное строительство, приобретение или

строительство садовых домиков и благоустройство садовых участков,

обзаведение домашним хозяйством и др.)

• На субсчете 73-2 "Расчеты по возмещению материального ущерба«

26.

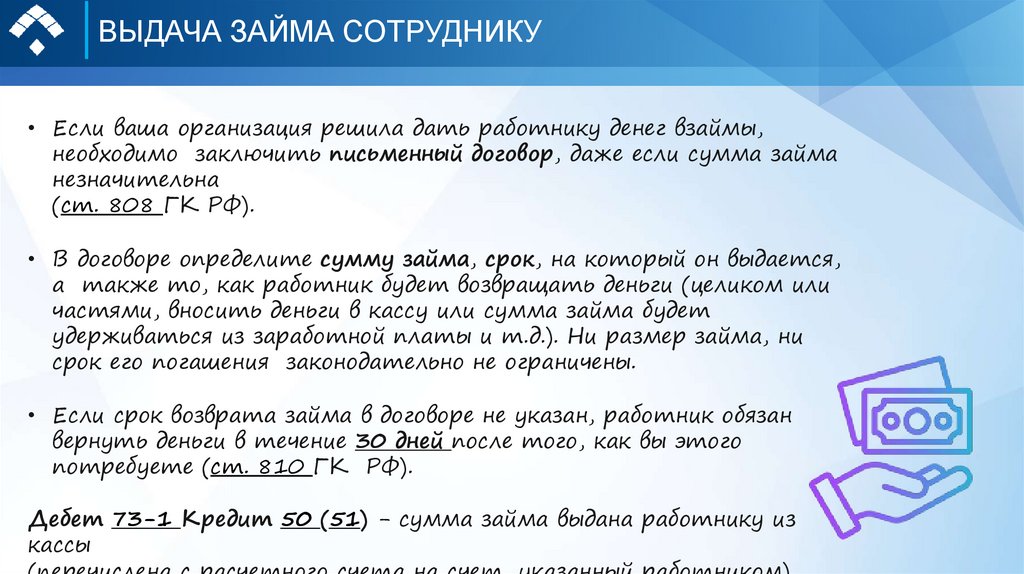

ВЫДАЧА ЗАЙМА СОТРУДНИКУ• Если ваша организация решила дать работнику денег взаймы,

необходимо заключить письменный договор, даже если сумма займа

незначительна

(ст. 808 ГК РФ).

• В договоре определите сумму займа, срок, на который он выдается,

а также то, как работник будет возвращать деньги (целиком или

частями, вносить деньги в кассу или сумма займа будет

удерживаться из заработной платы и т.д.). Ни размер займа, ни

срок его погашения законодательно не ограничены.

• Если срок возврата займа в договоре не указан, работник обязан

вернуть деньги в течение 30 дней после того, как вы этого

потребуете (ст. 810 ГК РФ).

Дебет 73-1 Кредит 50 (51) - сумма займа выдана работнику из

кассы

27.

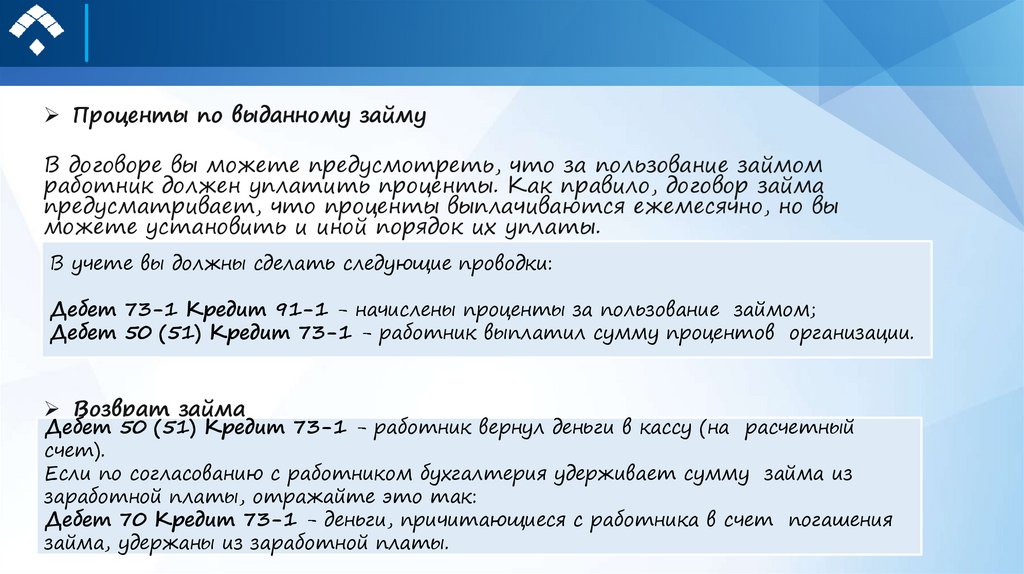

Проценты по выданному займуВ договоре вы можете предусмотреть, что за пользование займом

работник должен уплатить проценты. Как правило, договор займа

предусматривает, что проценты выплачиваются ежемесячно, но вы

можете установить и иной порядок их уплаты.

В учете вы должны сделать следующие проводки:

Дебет 73-1 Кредит 91-1 - начислены проценты за пользование займом;

Дебет 50 (51) Кредит 73-1 - работник выплатил сумму процентов организации.

Возврат займа

Дебет 50 (51) Кредит 73-1 - работник вернул деньги в кассу (на расчетный

счет).

Если по согласованию с работником бухгалтерия удерживает сумму займа из

заработной платы, отражайте это так:

Дебет 70 Кредит 73-1 - деньги, причитающиеся с работника в счет погашения

займа, удержаны из заработной платы.

28.

2 лекцияУчет труда и заработной платы

29.

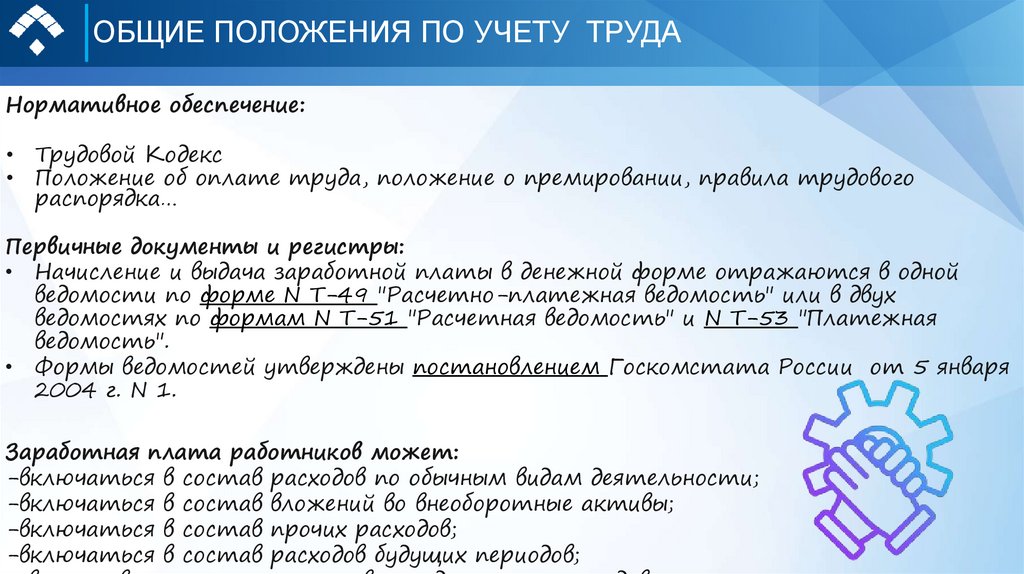

ОБЩИЕ ПОЛОЖЕНИЯ ПО УЧЕТУ ТРУДАНормативное обеспечение:

• Трудовой Кодекс

• Положение об оплате труда, положение о премировании, правила трудового

распорядка…

Первичные документы и регистры:

• Начисление и выдача заработной платы в денежной форме отражаются в одной

ведомости по форме N Т-49 "Расчетно-платежная ведомость" или в двух

ведомостях по формам N Т-51 "Расчетная ведомость" и N Т-53 "Платежная

ведомость".

• Формы ведомостей утверждены постановлением Госкомстата России от 5 января

2004 г. N 1.

Заработная плата работников может:

-включаться в состав расходов по обычным видам деятельности;

-включаться в состав вложений во внеоборотные активы;

-включаться в состав прочих расходов;

-включаться в состав расходов будущих периодов;

30.

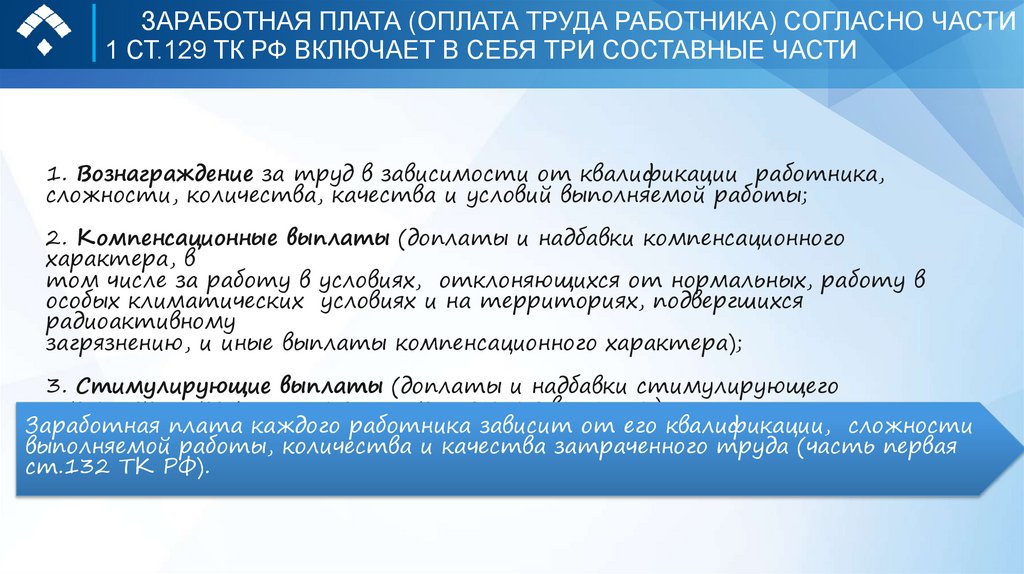

ЗАРАБОТНАЯ ПЛАТА (ОПЛАТА ТРУДА РАБОТНИКА) СОГЛАСНО ЧАСТИ1 СТ.129 ТК РФ ВКЛЮЧАЕТ В СЕБЯ ТРИ СОСТАВНЫЕ ЧАСТИ

1. Вознаграждение за труд в зависимости от квалификации работника,

сложности, количества, качества и условий выполняемой работы;

2. Компенсационные выплаты (доплаты и надбавки компенсационного

характера, в

том числе за работу в условиях, отклоняющихся от нормальных, работу в

особых климатических условиях и на территориях, подвергшихся

радиоактивному

загрязнению, и иные выплаты компенсационного характера);

3. Стимулирующие выплаты (доплаты и надбавки стимулирующего

характера, премии и иные поощрительные выплаты).

Заработная плата каждого работника зависит от его квалификации, сложности

выполняемой работы, количества и качества затраченного труда (часть первая

ст.132 ТК РФ).

31.

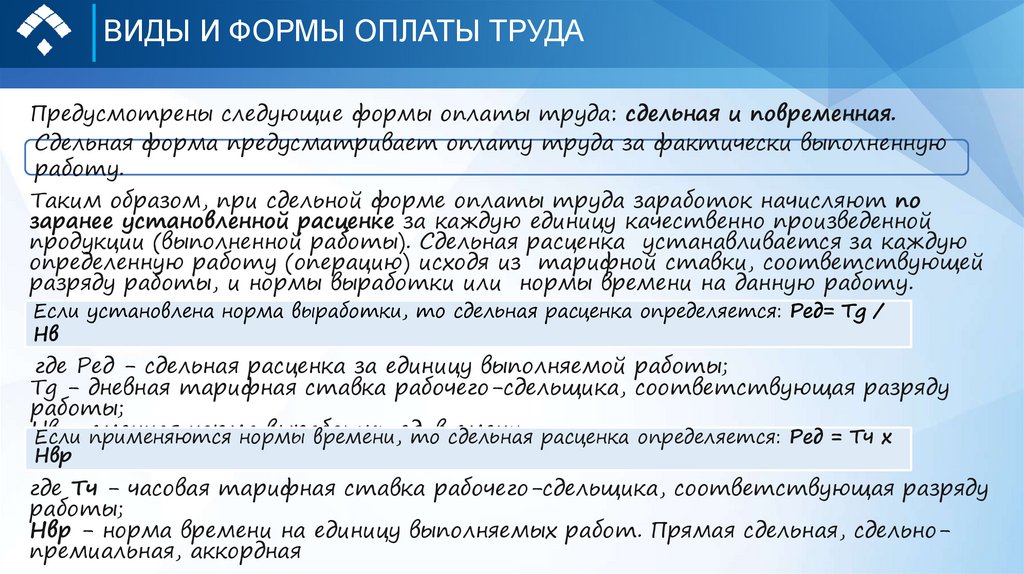

ВИДЫ И ФОРМЫ ОПЛАТЫ ТРУДАПредусмотрены следующие формы оплаты труда: сдельная и повременная.

Сдельная форма предусматривает оплату труда за фактически выполненную

работу.

Таким образом, при сдельной форме оплаты труда заработок начисляют по

заранее установленной расценке за каждую единицу качественно произведенной

продукции (выполненной работы). Сдельная расценка устанавливается за каждую

определенную работу (операцию) исходя из тарифной ставки, соответствующей

разряду работы, и нормы выработки или нормы времени на данную работу.

Если установлена норма выработки, то сдельная расценка определяется: Ред= Тg /

Нв

где Ред - сдельная расценка за единицу выполняемой работы;

Тg - дневная тарифная ставка рабочего-сдельщика, соответствующая разряду

работы;

Нв

- применяются

сменная норма

выработки

смену расценка определяется: Ред = Тч x

Если

нормы

времени,ед.

тов сдельная

Нвр

где Тч - часовая тарифная ставка рабочего-сдельщика, соответствующая разряду

работы;

Нвр - норма времени на единицу выполняемых работ. Прямая сдельная, сдельнопремиальная, аккордная

32.

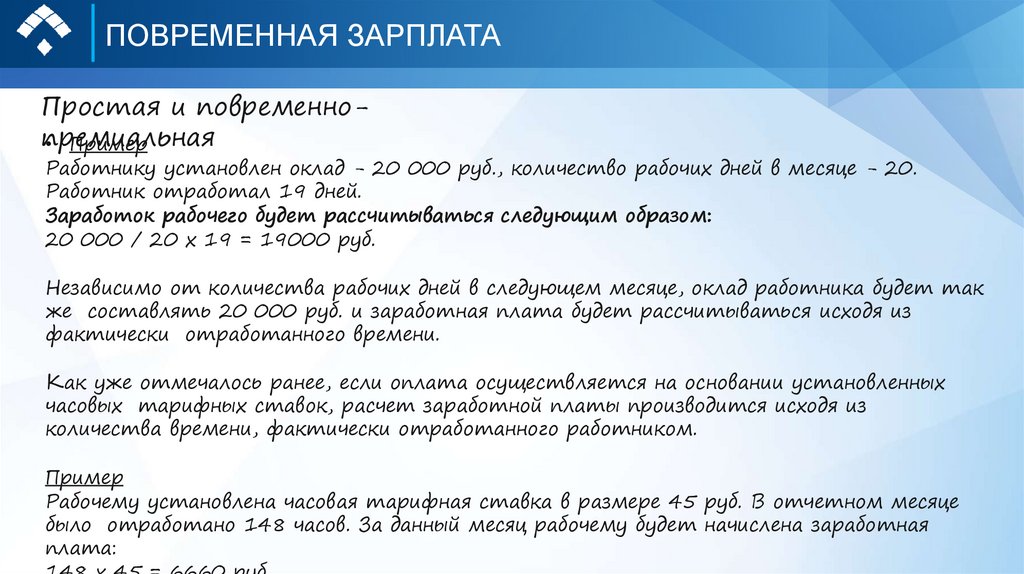

ПОВРЕМЕННАЯ ЗАРПЛАТАПростая и повременнопремиальная

• Пример

Работнику установлен оклад - 20 000 руб., количество рабочих дней в месяце - 20.

Работник отработал 19 дней.

Заработок рабочего будет рассчитываться следующим образом:

20 000 / 20 x 19 = 19000 руб.

Независимо от количества рабочих дней в следующем месяце, оклад работника будет так

же составлять 20 000 руб. и заработная плата будет рассчитываться исходя из

фактически отработанного времени.

Как уже отмечалось ранее, если оплата осуществляется на основании установленных

часовых тарифных ставок, расчет заработной платы производится исходя из

количества времени, фактически отработанного работником.

Пример

Рабочему установлена часовая тарифная ставка в размере 45 руб. В отчетном месяце

было отработано 148 часов. За данный месяц рабочему будет начислена заработная

плата:

33.

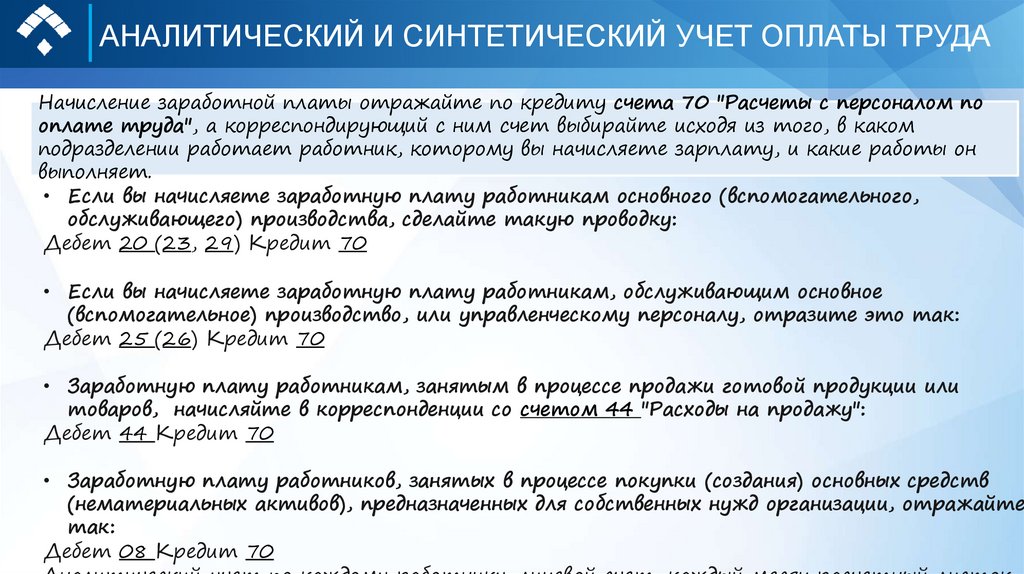

АНАЛИТИЧЕСКИЙ И СИНТЕТИЧЕСКИЙ УЧЕТ ОПЛАТЫ ТРУДАНачисление заработной платы отражайте по кредиту счета 70 "Расчеты с персоналом по

оплате труда", а корреспондирующий с ним счет выбирайте исходя из того, в каком

подразделении работает работник, которому вы начисляете зарплату, и какие работы он

выполняет.

• Если вы начисляете заработную плату работникам основного (вспомогательного,

обслуживающего) производства, сделайте такую проводку:

Дебет 20 (23, 29) Кредит 70

• Если вы начисляете заработную плату работникам, обслуживающим основное

(вспомогательное) производство, или управленческому персоналу, отразите это так:

Дебет 25 (26) Кредит 70

• Заработную плату работникам, занятым в процессе продажи готовой продукции или

товаров, начисляйте в корреспонденции со счетом 44 "Расходы на продажу":

Дебет 44 Кредит 70

• Заработную плату работников, занятых в процессе покупки (создания) основных средств

(нематериальных активов), предназначенных для собственных нужд организации, отражайте

так:

Дебет 08 Кредит 70

34.

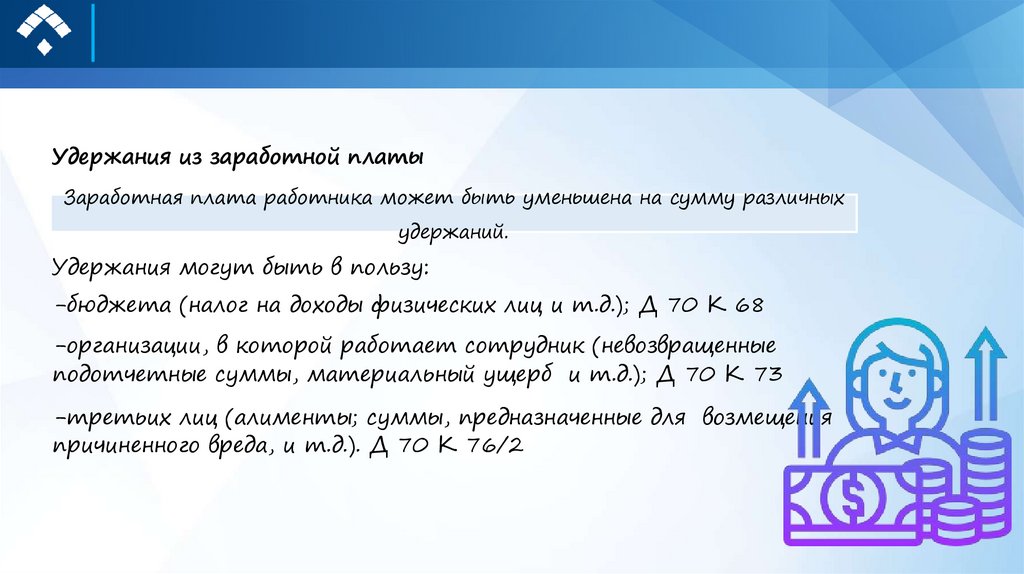

Удержания из заработной платыЗаработная плата работника может быть уменьшена на сумму различных

удержаний.

Удержания могут быть в пользу:

-бюджета (налог на доходы физических лиц и т.д.); Д 70 К 68

-организации, в которой работает сотрудник (невозвращенные

подотчетные суммы, материальный ущерб и т.д.); Д 70 К 73

-третьих лиц (алименты; суммы, предназначенные для возмещения

причиненного вреда, и т.д.). Д 70 К 76/2

35.

Удержание алиментов осуществляют по исполнительным листам.• Алименты на содержание несовершеннолетних детей удерживают с дохода

работника как по основному месту работы, так и при работе по

совместительству.

• Удержание алиментов производят до достижения ребенком совершеннолетия

(18 лет). Перечень доходов, из которых удерживают алименты на

несовершеннолетних детей, утвержден постановлением Правительства РФ

от 18 июля 1996 года N 841.

• К таким доходам, в частности, относятся: заработная плата, все виды

доплат, надбавок, пенсий и т.п.

• В соглашении или исполнительном листе может быть предусмотрено,

что алименты удерживаются как в долях от дохода работника, так и в

фиксированной сумме.

36.

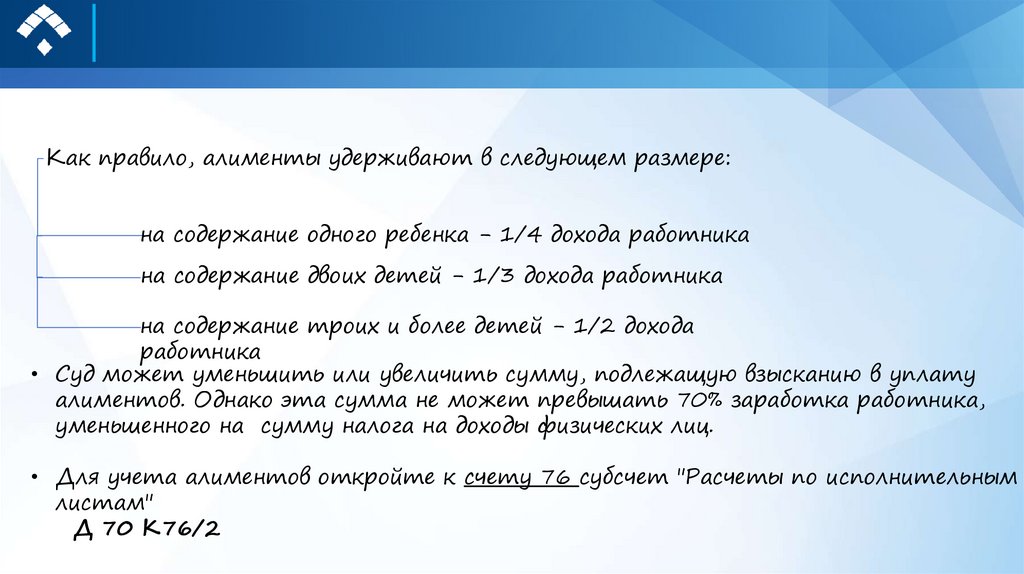

Как правило, алименты удерживают в следующем размере:на содержание одного ребенка - 1/4 дохода работника

на содержание двоих детей - 1/3 дохода работника

на содержание троих и более детей - 1/2 дохода

работника

• Суд может уменьшить или увеличить сумму, подлежащую взысканию в уплату

алиментов. Однако эта сумма не может превышать 70% заработка работника,

уменьшенного на сумму налога на доходы физических лиц.

• Для учета алиментов откройте к счету 76 субсчет "Расчеты по исполнительным

листам"

Д 70 К76/2

37.

УДЕРЖАНИЕ ПО ИНИЦИАТИВЕ ОРГАНИЗАЦИИПо инициативе организации производят удержания:

за причиненный материальный ущерб

стоимости форменной одежды

своевременно не возвращенных подотчетных

сумм.

38.

ВЫПЛАТА ЗАРПЛАТЫВыплата в неденежной форме – не более 20% зарплаты.

По ТК: Заработная плата выплачивается не реже чем каждые

полмесяца в день, установленный правилами внутреннего

трудового распорядка, коллективным договором, трудовым

договором.

Выплата из кассы: Д70 К50

На счета сотрудников в банке: Дебет 70 Кредит 51

Дебет 91-2 Кредит 51-комиссия банка

39.

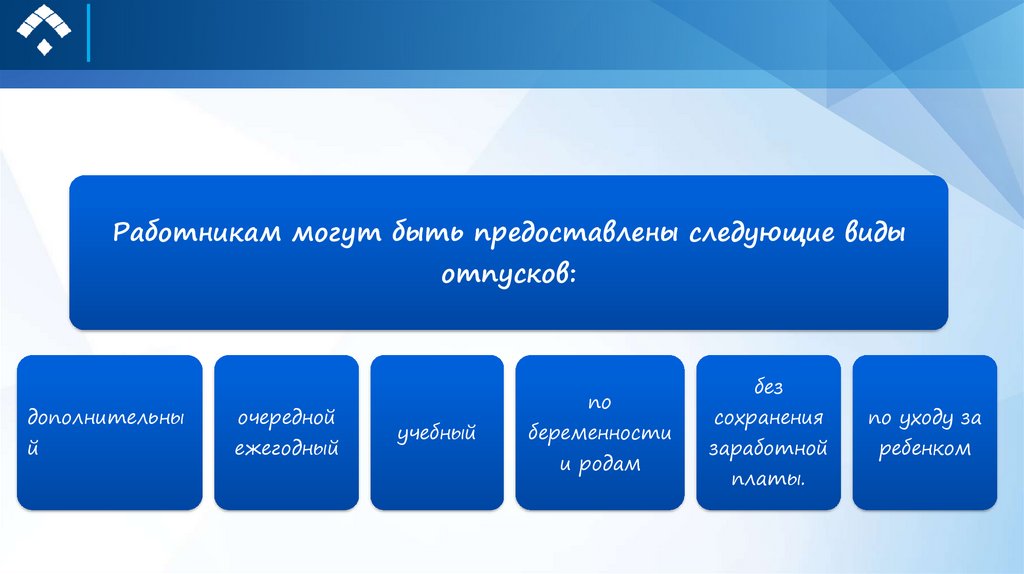

Работникам могут быть предоставлены следующие видыотпусков:

дополнительны

очередной

й

ежегодный

по

учебный

беременности

и родам

без

сохранения

по уходу за

заработной

ребенком

платы.

40.

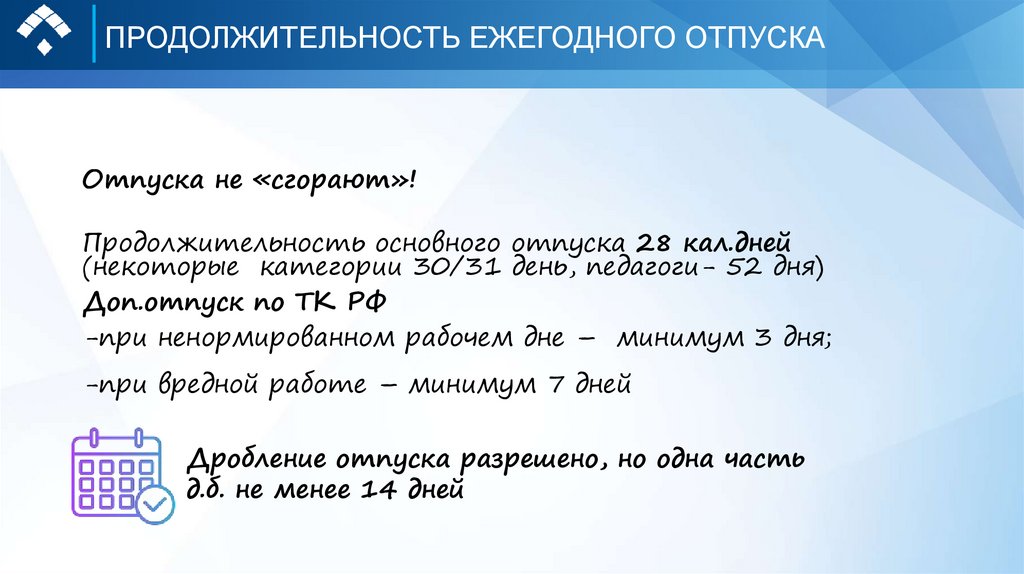

ПРОДОЛЖИТЕЛЬНОСТЬ ЕЖЕГОДНОГО ОТПУСКАОтпуска не «сгорают»!

Продолжительность основного отпуска 28 кал.дней

(некоторые категории 30/31 день, педагоги- 52 дня)

Доп.отпуск по ТК РФ

-при ненормированном рабочем дне – минимум 3 дня;

-при вредной работе – минимум 7 дней

Дробление отпуска разрешено, но одна часть

д.б. не менее 14 дней

41.

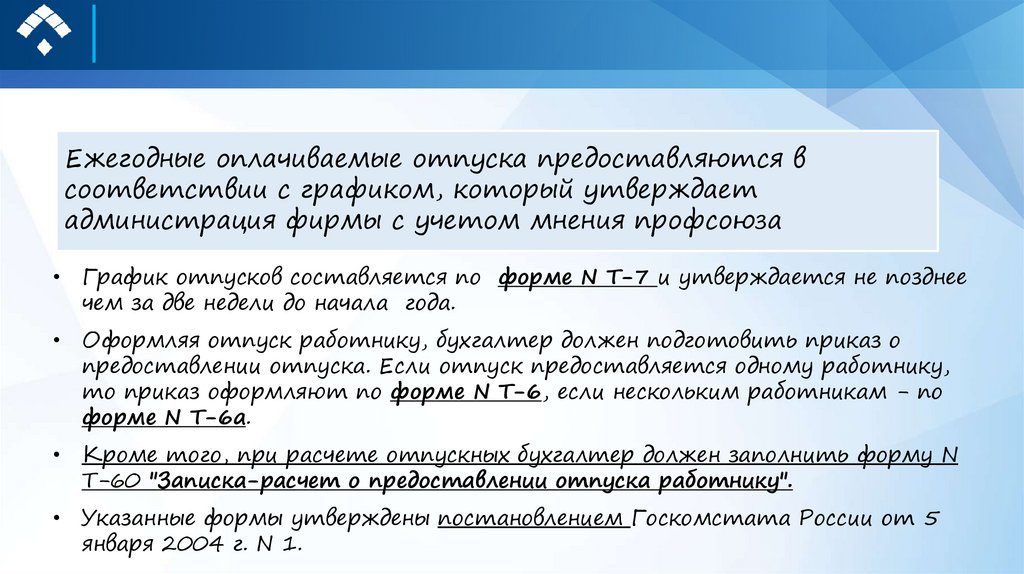

Ежегодные оплачиваемые отпуска предоставляются всоответствии с графиком, который утверждает

администрация фирмы с учетом мнения профсоюза

• График отпусков составляется по форме N Т-7 и утверждается не позднее

чем за две недели до начала года.

• Оформляя отпуск работнику, бухгалтер должен подготовить приказ о

предоставлении отпуска. Если отпуск предоставляется одному работнику,

то приказ оформляют по форме N Т-6, если нескольким работникам - по

форме N Т-6а.

• Кроме того, при расчете отпускных бухгалтер должен заполнить форму N

Т-60 "Записка-расчет о предоставлении отпуска работнику".

• Указанные формы утверждены постановлением Госкомстата России от 5

января 2004 г. N 1.

42.

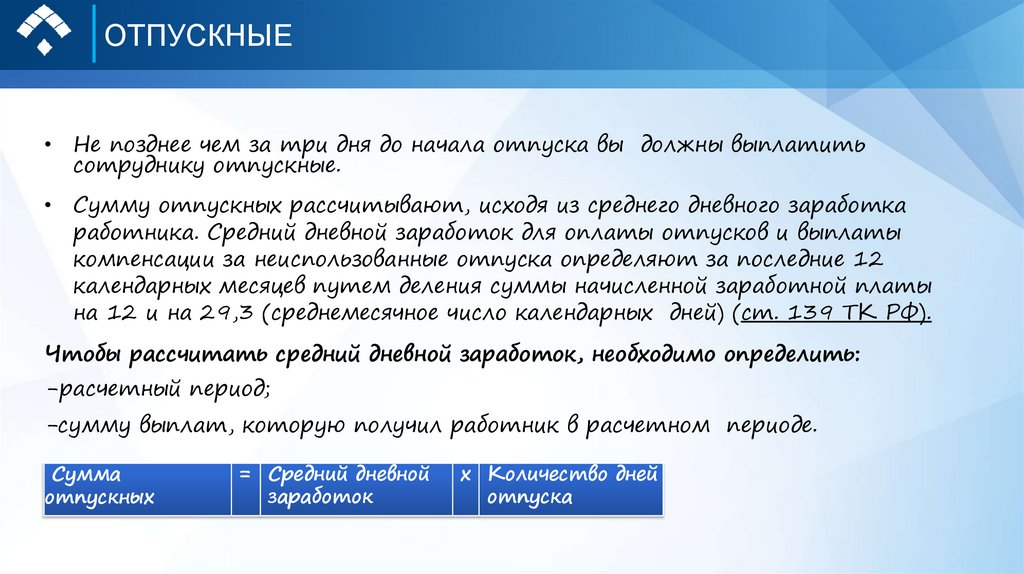

ОТПУСКНЫЕ• Не позднее чем за три дня до начала отпуска вы должны выплатить

сотруднику отпускные.

• Сумму отпускных рассчитывают, исходя из среднего дневного заработка

работника. Средний дневной заработок для оплаты отпусков и выплаты

компенсации за неиспользованные отпуска определяют за последние 12

календарных месяцев путем деления суммы начисленной заработной платы

на 12 и на 29,3 (среднемесячное число календарных дней) (ст. 139 ТК РФ).

Чтобы рассчитать средний дневной заработок, необходимо определить:

-расчетный период;

-сумму выплат, которую получил работник в расчетном периоде.

Сумма

отпускных

= Средний дневной

заработок

х Количество дней

отпуска

43.

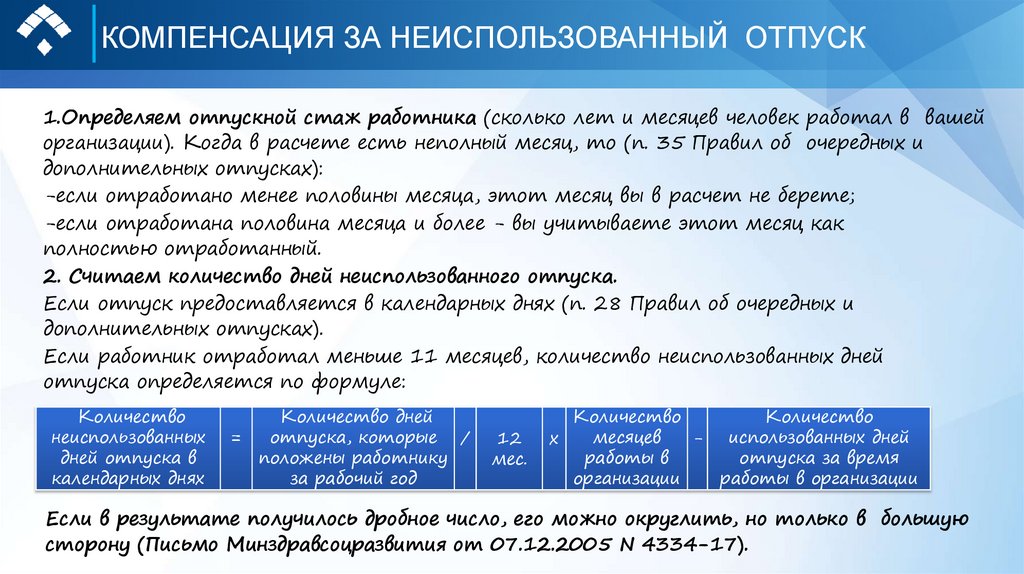

КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК1.Определяем отпускной стаж работника (сколько лет и месяцев человек работал в вашей

организации). Когда в расчете есть неполный месяц, то (п. 35 Правил об очередных и

дополнительных отпусках):

-если отработано менее половины месяца, этот месяц вы в расчет не берете;

-если отработана половина месяца и более - вы учитываете этот месяц как

полностью отработанный.

2. Считаем количество дней неиспользованного отпуска.

Если отпуск предоставляется в календарных днях (п. 28 Правил об очередных и

дополнительных отпусках).

Если работник отработал меньше 11 месяцев, количество неиспользованных дней

отпуска определяется по формуле:

Количество

неиспользованных

дней отпуска в

календарных днях

Количество дней

отпуска, которые /

=

положены работнику

за рабочий год

12

мес.

Количество

Количество

месяцев

х

- использованных дней

работы в

отпуска за время

организации

работы в организации

Если в результате получилось дробное число, его можно округлить, но только в большую

сторону (Письмо Минздравсоцразвития от 07.12.2005 N 4334-17).

44.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ• Пособие по временной нетрудоспособности при болезни или травме работника, а

также при необходимости ухода за больным ребенком или другим членом семьи

выплачивается на основании листка нетрудоспособности (больничного листа)

(ч. 5 ст. 13 Закона N 255-ФЗ «Об обязательном социальном страховании на случай

временной нетрудоспособности и в связи с материнством».

• Для получения пособия работник должен представить больничный лист до истечения

шести месяцев со дня окончания этого больничного (ч. 1 ст. 12 Закона N 255-ФЗ).

• Чтобы рассчитать средний дневной заработок, действуйте так.

1. Определите расчетный период

Расчетный период для исчисления пособия по временной нетрудоспособности - это два

календарных года (с 1 января по 31 декабря включительно), предшествующих году, в

котором наступила нетрудоспособность (ч. 1 ст. 14 Закона N 255-ФЗ).

• Например, если работник заболел в декабре 2023 г., расчетным периодом будут 2021 и

2022 гг.

Такой же расчетный период будет и для тех случаев, когда в предшествующие два

года работник вообще не работал.

45.

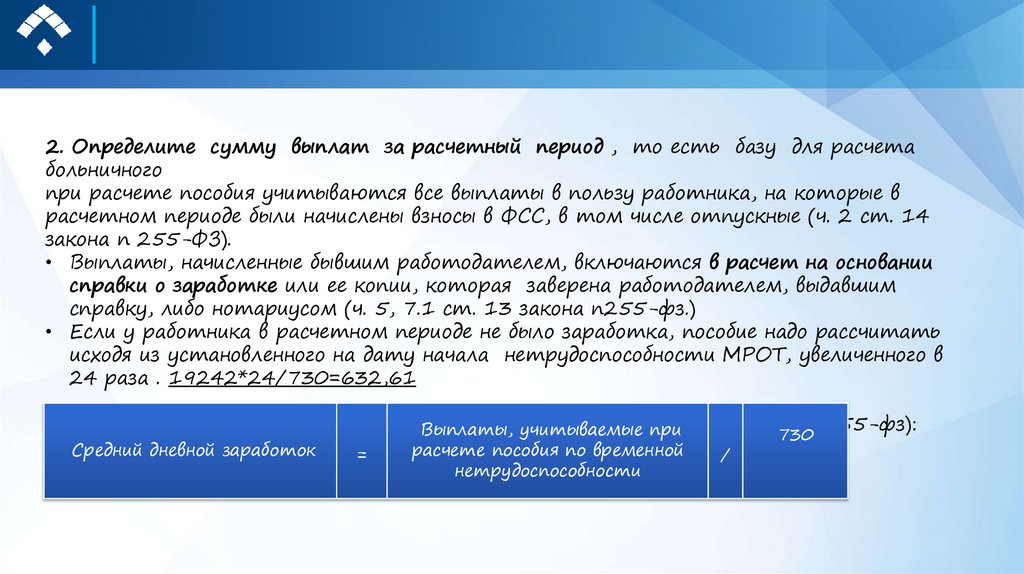

2. Определите сумму выплат за расчетный период , то есть базу для расчетабольничного

при расчете пособия учитываются все выплаты в пользу работника, на которые в

расчетном периоде были начислены взносы в ФСС, в том числе отпускные (ч. 2 ст. 14

закона n 255-ФЗ).

• Выплаты, начисленные бывшим работодателем, включаются в расчет на основании

справки о заработке или ее копии, которая заверена работодателем, выдавшим

справку, либо нотариусом (ч. 5, 7.1 ст. 13 закона n255-фз.)

• Если у работника в расчетном периоде не было заработка, пособие надо рассчитать

исходя из установленного на дату начала нетрудоспособности МРОТ, увеличенного в

24 раза . 19242*24/730=632,61

рассчитайте средний дневной заработок

по формуле

(ч. 3 ст.

n 255-фз):

Выплаты,

учитываемые

при 14 закона

730

Средний дневной заработок

=

расчете пособия по временной

нетрудоспособности

/

46.

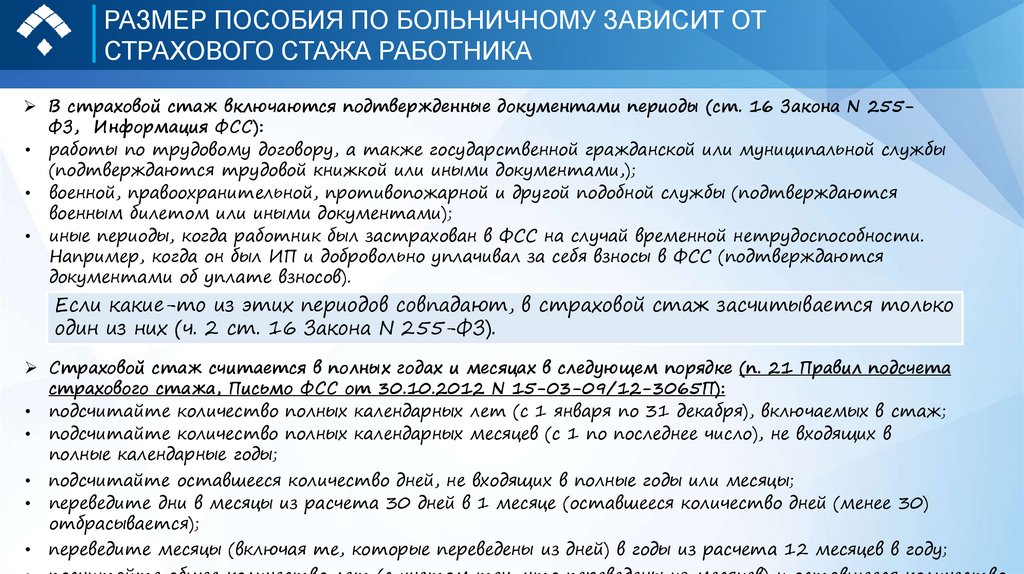

РАЗМЕР ПОСОБИЯ ПО БОЛЬНИЧНОМУ ЗАВИСИТ ОТСТРАХОВОГО СТАЖА РАБОТНИКА

В страховой стаж включаются подтвержденные документами периоды (ст. 16 Закона N 255ФЗ, Информация ФСС):

• работы по трудовому договору, а также государственной гражданской или муниципальной службы

(подтверждаются трудовой книжкой или иными документами,);

• военной, правоохранительной, противопожарной и другой подобной службы (подтверждаются

военным билетом или иными документами);

• иные периоды, когда работник был застрахован в ФСС на случай временной нетрудоспособности.

Например, когда он был ИП и добровольно уплачивал за себя взносы в ФСС (подтверждаются

документами об уплате взносов).

Если какие-то из этих периодов совпадают, в страховой стаж засчитывается только

один из них (ч. 2 ст. 16 Закона N 255-ФЗ).

Страховой стаж считается в полных годах и месяцах в следующем порядке (п. 21 Правил подсчета

страхового стажа, Письмо ФСС от 30.10.2012 N 15-03-09/12-3065П):

• подсчитайте количество полных календарных лет (с 1 января по 31 декабря), включаемых в стаж;

• подсчитайте количество полных календарных месяцев (с 1 по последнее число), не входящих в

полные календарные годы;

подсчитайте оставшееся количество дней, не входящих в полные годы или месяцы;

переведите дни в месяцы из расчета 30 дней в 1 месяце (оставшееся количество дней (менее 30)

отбрасывается);

переведите месяцы (включая те, которые переведены из дней) в годы из расчета 12 месяцев в году;

47.

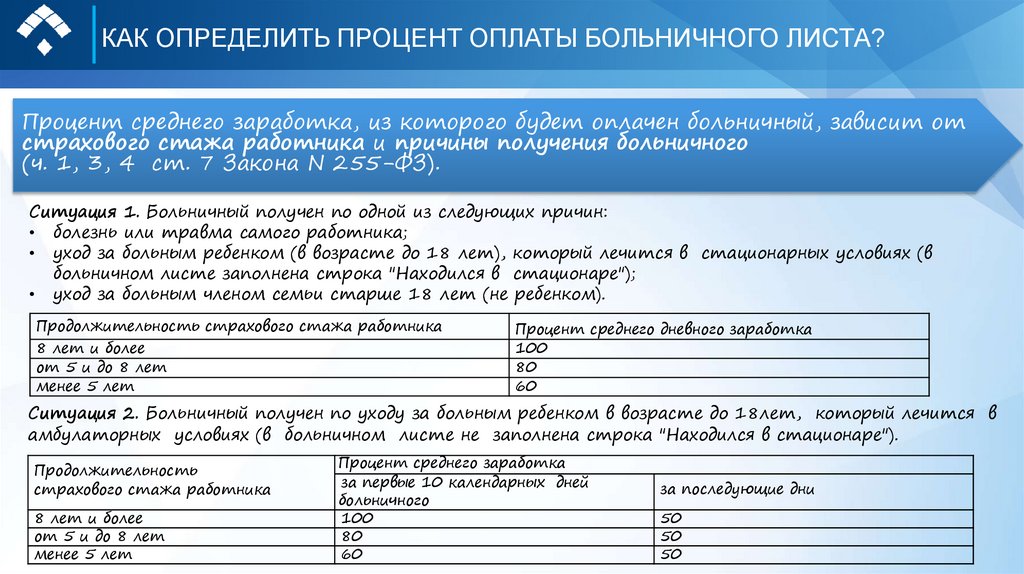

КАК ОПРЕДЕЛИТЬ ПРОЦЕНТ ОПЛАТЫ БОЛЬНИЧНОГО ЛИСТА?Процент среднего заработка, из которого будет оплачен больничный, зависит от

страхового стажа работника и причины получения больничного

(ч. 1, 3, 4 ст. 7 Закона N 255-ФЗ).

Ситуация 1. Больничный получен по одной из следующих причин:

• болезнь или травма самого работника;

• уход за больным ребенком (в возрасте до 18 лет), который лечится в стационарных условиях (в

больничном листе заполнена строка "Находился в стационаре");

• уход за больным членом семьи старше 18 лет (не ребенком).

Продолжительность страхового стажа работника

8 лет и более

от 5 и до 8 лет

менее 5 лет

Процент среднего дневного заработка

100

80

60

Ситуация 2. Больничный получен по уходу за больным ребенком в возрасте до 18лет, который лечится в

амбулаторных условиях (в больничном листе не заполнена строка "Находился в стационаре").

Продолжительность

страхового стажа работника

8 лет и более

от 5 и до 8 лет

менее 5 лет

Процент среднего заработка

за первые 10 календарных дней

больничного

100

80

60

за последующие дни

50

50

50

48.

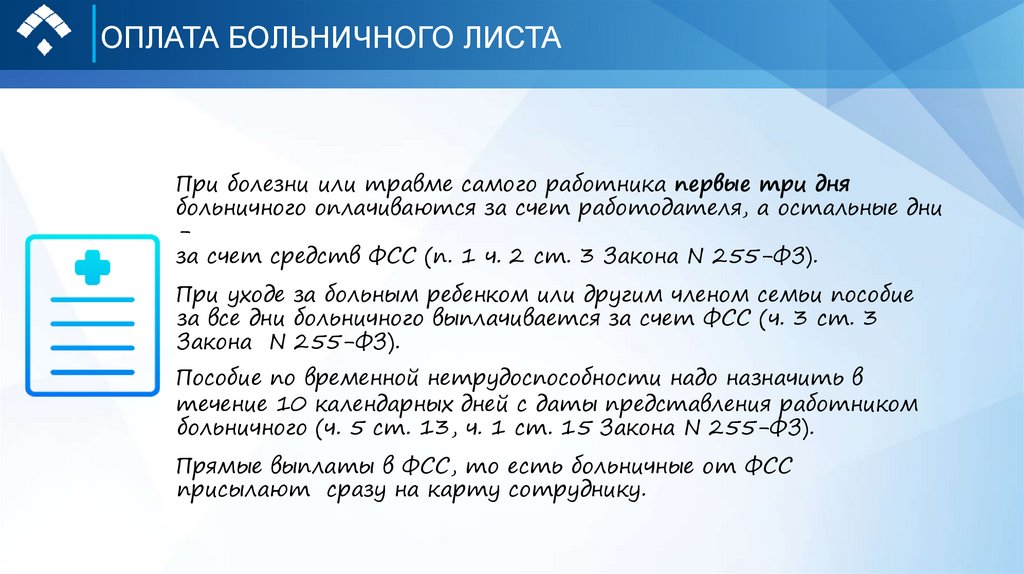

ОПЛАТА БОЛЬНИЧНОГО ЛИСТАПри болезни или травме самого работника первые три дня

больничного оплачиваются за счет работодателя, а остальные дни

за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ).

При уходе за больным ребенком или другим членом семьи пособие

за все дни больничного выплачивается за счет ФСС (ч. 3 ст. 3

Закона N 255-ФЗ).

Пособие по временной нетрудоспособности надо назначить в

течение 10 календарных дней с даты представления работником

больничного (ч. 5 ст. 13, ч. 1 ст. 15 Закона N 255-ФЗ).

Прямые выплаты в ФСС, то есть больничные от ФСС

присылают сразу на карту сотруднику.

49.

49

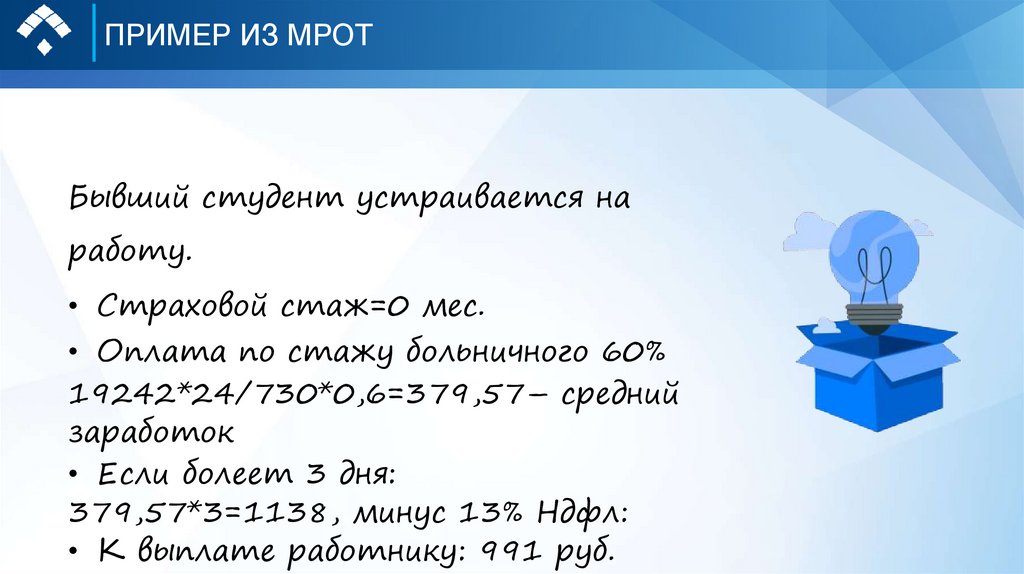

ПРИМЕР ИЗ МРОТ

Бывший студент устраивается на

работу.

• Страховой стаж=0 мес.

• Оплата по стажу больничного 60%

19242*24/730*0,6=379,57– средний

заработок

• Если болеет 3 дня:

379,57*3=1138, минус 13% Ндфл:

• К выплате работнику: 991 руб.

50.

3 лекцияУчет основных средств и

нематериальных активов

51.

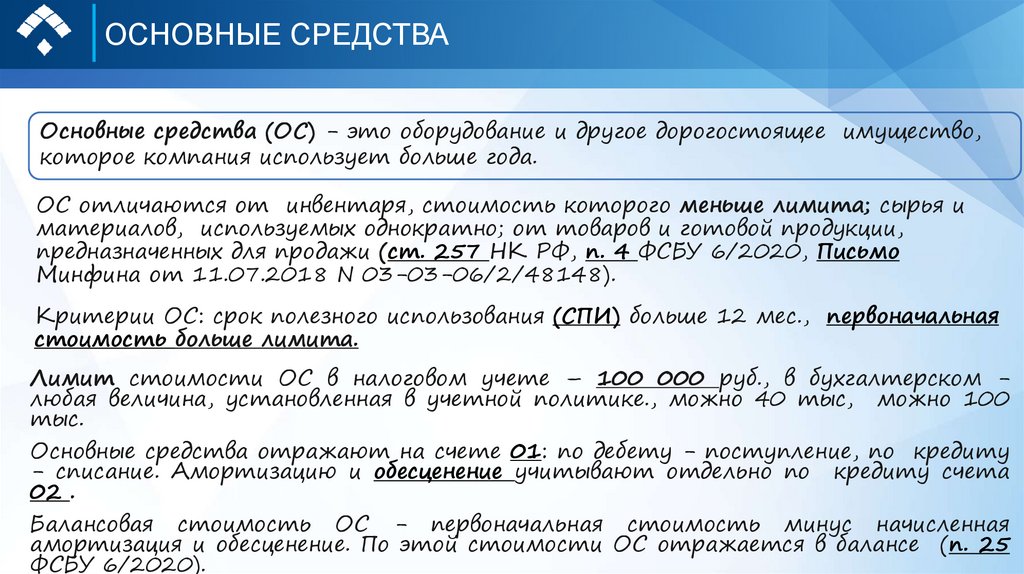

ОСНОВНЫЕ СРЕДСТВАОсновные средства (ОС) - это оборудование и другое дорогостоящее имущество,

которое компания использует больше года.

ОС отличаются от инвентаря, стоимость которого меньше лимита; сырья и

материалов, используемых однократно; от товаров и готовой продукции,

предназначенных для продажи (ст. 257 НК РФ, п. 4 ФСБУ 6/2020, Письмо

Минфина от 11.07.2018 N 03-03-06/2/48148).

Критерии ОС: срок полезного использования (СПИ) больше 12 мес., первоначальная

стоимость больше лимита.

Лимит стоимости ОС в налоговом учете – 100 000 руб., в бухгалтерском любая величина, установленная в учетной политике., можно 40 тыс, можно 100

тыс.

Основные средства отражают на счете 01: по дебету - поступление, по кредиту

- списание. Амортизацию и обесценение учитывают отдельно по кредиту счета

02 .

Балансовая стоимость ОС - первоначальная стоимость минус начисленная

амортизация и обесценение. По этой стоимости ОС отражается в балансе (п. 25

ФСБУ 6/2020).

52.

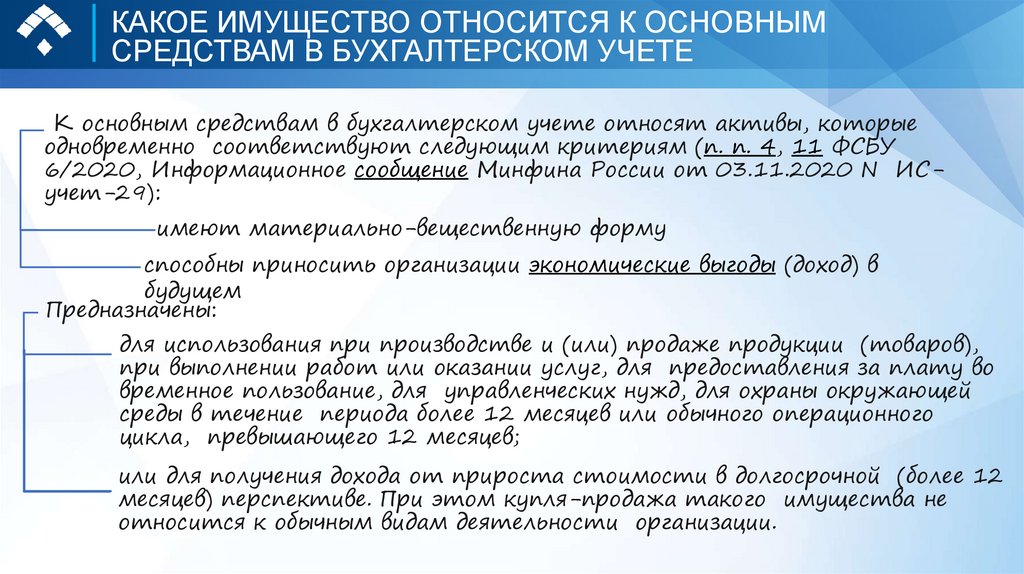

КАКОЕ ИМУЩЕСТВО ОТНОСИТСЯ К ОСНОВНЫМСРЕДСТВАМ В БУХГАЛТЕРСКОМ УЧЕТЕ

К основным средствам в бухгалтерском учете относят активы, которые

одновременно соответствуют следующим критериям (п. п. 4, 11 ФСБУ

6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИСучет-29):

имеют материально-вещественную форму

способны приносить организации экономические выгоды (доход) в

будущем

Предназначены:

для использования при производстве и (или) продаже продукции (товаров),

при выполнении работ или оказании услуг, для предоставления за плату во

временное пользование, для управленческих нужд, для охраны окружающей

среды в течение периода более 12 месяцев или обычного операционного

цикла, превышающего 12 месяцев;

или для получения дохода от прироста стоимости в долгосрочной (более 12

месяцев) перспективе. При этом купля-продажа такого имущества не

относится к обычным видам деятельности организации.

53.

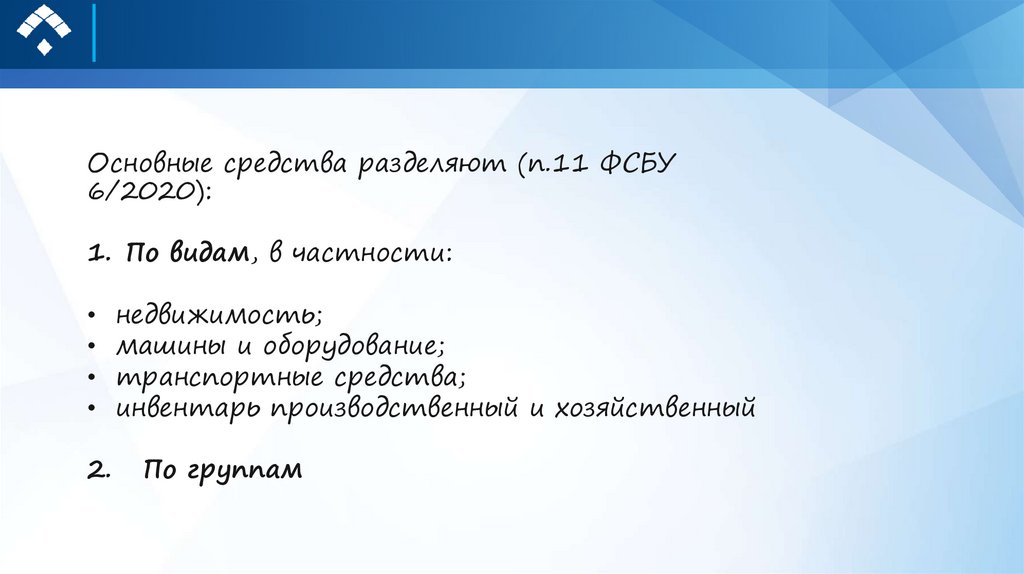

Основные средства разделяют (п.11 ФСБУ6/2020):

1. По видам, в частности:

2.

недвижимость;

машины и оборудование;

транспортные средства;

инвентарь производственный и хозяйственный

По группам

54.

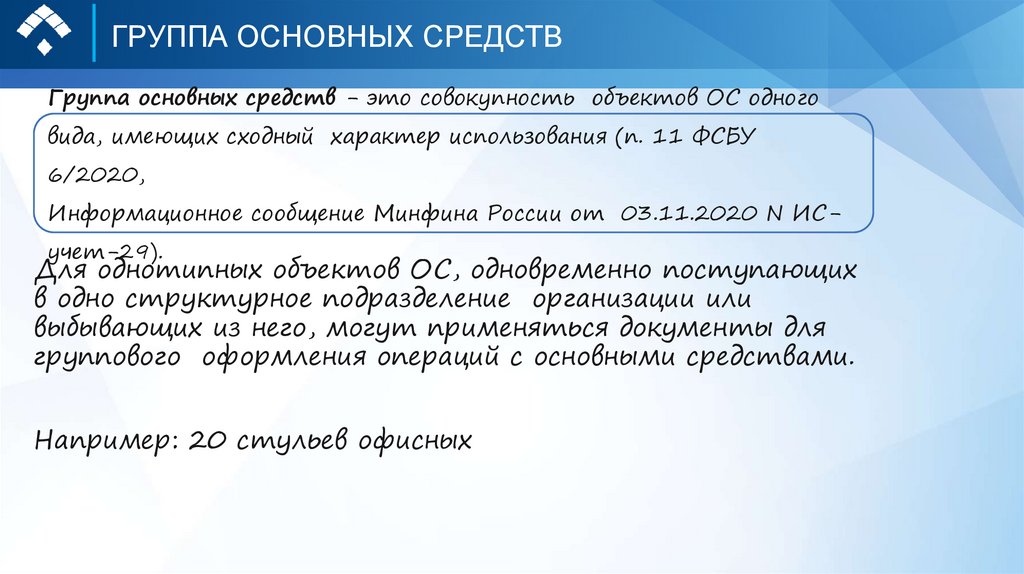

ГРУППА ОСНОВНЫХ СРЕДСТВГруппа основных средств - это совокупность объектов ОС одного

вида, имеющих сходный характер использования (п. 11 ФСБУ

6/2020,

Информационное сообщение Минфина России от 03.11.2020 N ИС-

учет-29).

Для однотипных объектов ОС, одновременно поступающих

в одно структурное подразделение организации или

выбывающих из него, могут применяться документы для

группового оформления операций с основными средствами.

Например: 20 стульев офисных

55.

! Обратите внимание: для классификации актива в качестве объекта ОСважен срок предполагаемого использования (удержания) - если он не более

12 месяцев (или не более операционного цикла, превышающего 12

месяцев), то актив надо включить в запасы (п. 3 ФСБУ 5/2019

"Запасы").

Не относятся к основным средствам (п.6 ФСБУ 6/2020):

капитальные вложения;

долгосрочные активы к продаже

56.

Как учитывать «малоценные» ОСУчет объектов с невысокой стоимостью и сроком полезного

использования более 12 месяцев (более операционного цикла, если

операционный цикл организации превышает 12 месяцев) вы можете

организовать двумя способами

Сразу списывать затраты на приобретение (создание) «малоценных»

ОС в пределах стоимостного лимита позволяют оба способа

Лимит стоимости основных средств для единовременного списания в

бухгалтерском учете нормативно не установлен, поэтому закрепите

его в учетной политике

57.

Установить лимит стоимости для отдельного объекта ОС.• Отметим, Минфин России рекомендует использовать именно этот

способ установления лимита (для отдельных объектов ОС, а не для

их совокупности) (Приложение к Письму от 18.01.2022 N 07-0409/2185, Письмо от 25.08.2021 N 07-01-09/68312).

• При определении лимита важно помнить, что его величина не

должна быть для организации существенной. То есть использование

лимита не должно приводить к значительному влиянию на

показатели отчетности. Других ограничений в отношении суммы

лимита нет.

• Если первоначальная стоимость отдельного объекта ОС,

сформированная по правилам бухгалтерского учета, ниже

установленного организацией лимита (например, 100 000 руб.), то

ее включают в расходы или в стоимость других активов

единовременно (п. 5 ФСБУ 6/2020).

58.

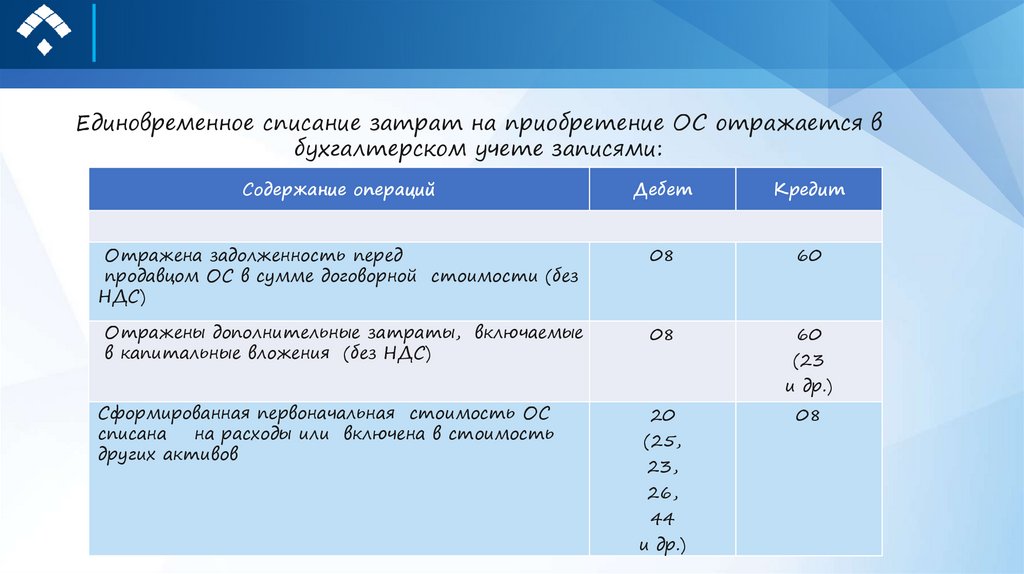

Единовременное списание затрат на приобретение ОС отражается вбухгалтерском учете записями:

Содержание операций

Дебет

Кредит

Отражена задолженность перед

продавцом ОС в сумме договорной стоимости (без

НДС)

08

60

Отражены дополнительные затраты, включаемые

в капитальные вложения (без НДС)

08

60

(23

и др.)

Сформированная первоначальная стоимость ОС

списана

на расходы или включена в стоимость

других активов

20

(25,

23,

26,

44

и др.)

08

59.

Независимо от применяемого способа обеспечьтеконтроль за наличием и движением "малоценных"

ОС

(п. 5 ФСБУ 6/2020).

То есть вы можете отражать их на

забалансовом счете, что предусмотрено п. 8

ФСБУ 5/2019 "Запасы".

Д 012 25000, 5 шт. стульев по 5000 за 1 ед.

60.

ОЦЕНКА ОСНОВНЫХ СРЕДСТВРазличают первоначальную, балансовую,остаточную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости,

которая определяется для объектов:

изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц

- исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы

по доставке, монтажу, установке;

внесенных учредителями в счет их вкладов в уставный капитал (фонд) - по договоренности сторон;

полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных

средств - по рыночной стоимости на дату оприходования;

приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными

средствами, - по стоимости ценностей, переданных или подлежащих передаче организацией.

Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых

обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Единицей учета основных средств является, т.е. законченное устройство, предмет или комплекс

предметов- отдельный инвентарный объект со всеми приспособлениями и принадлежностями,

выполняющими в совокупности одну функцию.

Каждому инвентарному объекту присваивают определенный инвентарный номер, который

сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на

консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и

обязательно указывается в документах, связанных с движением основных средств.

61.

ФАКТИЧЕСКИЕ ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ, СООРУЖЕНИЕ ИИЗГОТОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ СЛАГАЮТСЯ

• из сумм, уплачиваемых организацией в соответствии с договором купли-продажи

(продавцу), а также за осуществление работ по договору строительного подряда и

иным договорам и за информационные и консультационные услуги, связанные с

приобретением основных средств;

• таможенных пошлин и таможенных сборов;

• невозмещаемых налогов и государственной пошлины, уплачиваемых в связи с

приобретением объекта основных средств;

• вознаграждений, уплачиваемых посреднической организации, через которую приобретен

объект основных средств;

• иных затрат, непосредственно связанных с приобретением, сооружением и

изготовлением объекта основных средств, и затрат по доведению их до состояния, в

котором они пригодны к использованию

Не включаются в фактические затраты на приобретение основных средств

общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно

связаны с приобретением основных средств.

62.

ИЗМЕНЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ОС• Стоимость основных средств, в которой они приняты к бухгалтерскому

учету, не подлежит изменению, кроме случаев, установленных

законодательством РФ

• Изменение первоначальной стоимости основных средств допускается также в

случаях достройки, дооборудования, реконструкции, частичной ликвидации и

переоценки соответствующих объектов.

• Оценка объектов основных средств, стоимость которых при приобретении

определена в иностранной валюте,производится в рублях путем пересчета

иностранной валюты по курсу

• Центрального банка РФ, действующему на дату принятия объекта к

бухгалтерскому учету.

Остаточная стоимость основных средств определяется вычитанием из

первоначальной стоимости суммы амортизации основных средств.

• С течением времени первоначальная стоимость основных средств отклоняется от

стоимости аналогичных основных средств, приобретаемых или возводимых в

современных условиях.

• Для устранения этого отклонения необходимо периодически переоценивать

основные средства.

63.

Объект основных средств принимайте к бухгалтерскому учету на дату завершениякапитальных вложений, связанных с его приобретением или созданием (п. 18 ФСБУ

26/2020).

Это значит, что:

• понесены все затраты в целях приобретения (создания) объекта ОС и их сумма

определена;

• объект ОС находится в месте и состоянии, в котором организация намерена его

использовать, то есть готов к эксплуатации.

При признании основного средства в бухгалтерском учете сделайте запись по

дебету счета 01 "Основные средства" и кредиту счета 08 "Вложения во

внеоборотные активы" на сумму его первоначальной стоимости.

64.

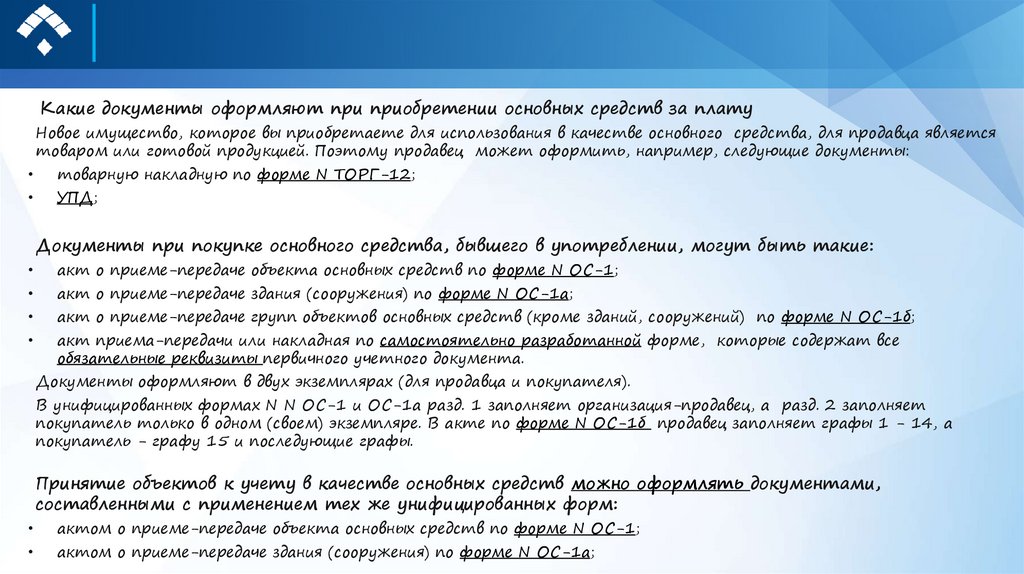

Какие документы оформляют при приобретении основных средств за платуНовое имущество, которое вы приобретаете для использования в качестве основного средства, для продавца является

товаром или готовой продукцией. Поэтому продавец может оформить, например, следующие документы:

товарную накладную по форме N ТОРГ-12;

УПД;

Документы при покупке основного средства, бывшего в употреблении, могут быть такие:

акт о приеме-передаче объекта основных средств по форме N ОС-1;

акт о приеме-передаче здания (сооружения) по форме N ОС-1а;

акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме N ОС-1б;

акт приема-передачи или накладная по самостоятельно разработанной форме, которые содержат все

обязательные реквизиты первичного учетного документа.

Документы оформляют в двух экземплярах (для продавца и покупателя).

В унифицированных формах N N ОС-1 и ОС-1а разд. 1 заполняет организация-продавец, а разд. 2 заполняет

покупатель только в одном (своем) экземпляре. В акте по форме N ОС-1б продавец заполняет графы 1 - 14, а

покупатель - графу 15 и последующие графы.

Принятие объектов к учету в качестве основных средств можно оформлять документами,

составленными с применением тех же унифицированных форм:

актом о приеме-передаче объекта основных средств по форме N ОС-1;

актом о приеме-передаче здания (сооружения) по форме N ОС-1а;

65.

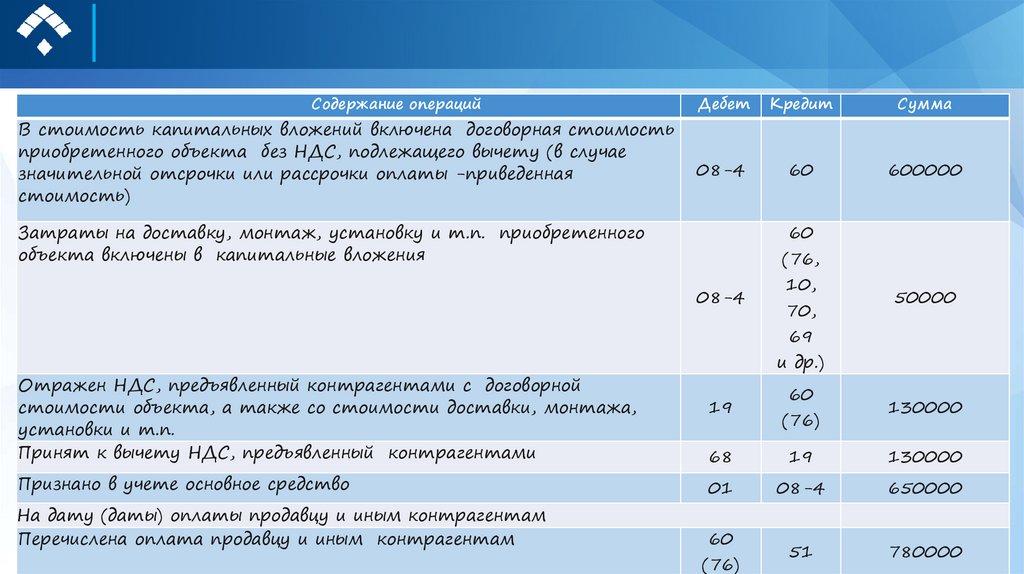

Содержание операцийВ стоимость капитальных вложений включена договорная стоимость

приобретенного объекта без НДС, подлежащего вычету (в случае

значительной отсрочки или рассрочки оплаты -приведенная

стоимость)

Дебет

Кредит

Сумма

08-4

60

600000

Затраты на доставку, монтаж, установку и т.п. приобретенного

объекта включены в капитальные вложения

60

(76,

08-4

10,

70,

50000

69

Отражен НДС, предъявленный контрагентами с договорной

стоимости объекта, а также со стоимости доставки, монтажа,

установки и т.п.

Принят к вычету НДС, предъявленный контрагентами

и др.)

19

60

(76)

130000

68

19

130000

Признано в учете основное средство

01

08-4

650000

На дату (даты) оплаты продавцу и иным контрагентам

Перечислена оплата продавцу и иным контрагентам

60

51

780000

(76)

66.

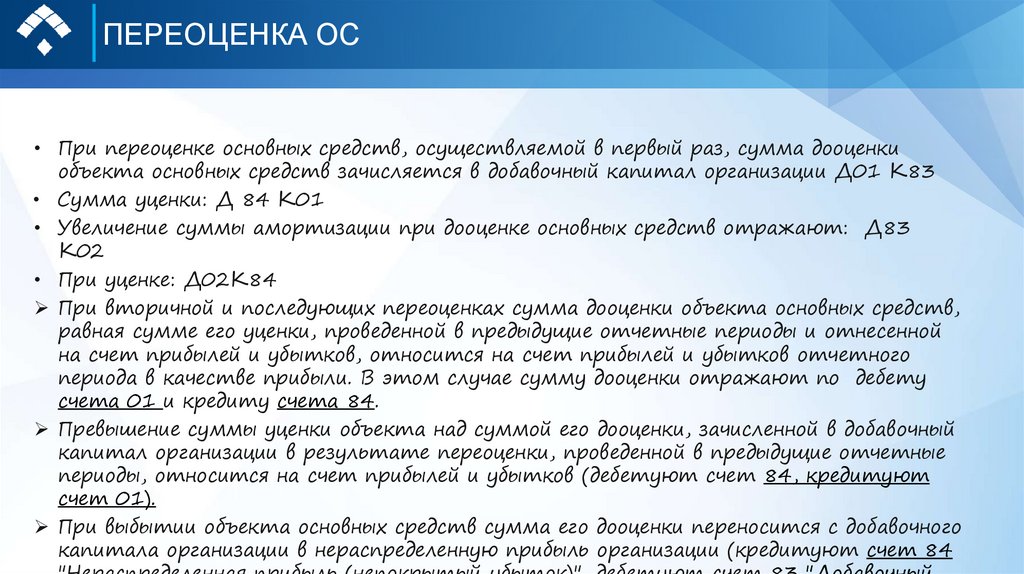

ПЕРЕОЦЕНКА ОС• При переоценке основных средств, осуществляемой в первый раз, сумма дооценки

объекта основных средств зачисляется в добавочный капитал организации Д01 К83

• Сумма уценки: Д 84 К01

• Увеличение суммы амортизации при дооценке основных средств отражают: Д83

К02

• При уценке: Д02К84

При вторичной и последующих переоценках сумма дооценки объекта основных средств,

равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной

на счет прибылей и убытков, относится на счет прибылей и убытков отчетного

периода в качестве прибыли. В этом случае сумму дооценки отражают по дебету

счета 01 и кредиту счета 84.

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный

капитал организации в результате переоценки, проведенной в предыдущие отчетные

периоды, относится на счет прибылей и убытков (дебетуют счет 84, кредитуют

счет 01).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного

капитала организации в нераспределенную прибыль организации (кредитуют счет 84

67.

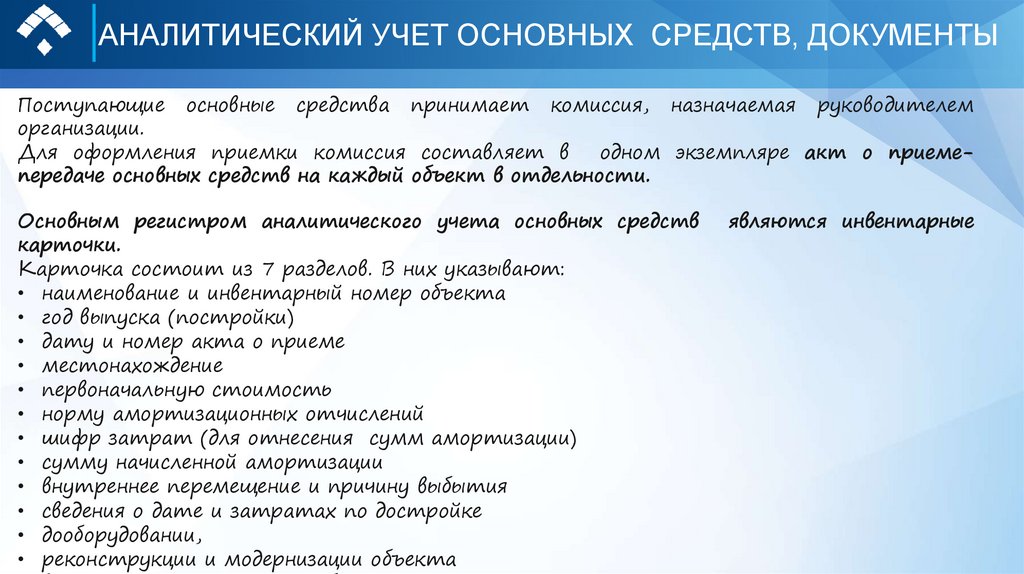

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ, ДОКУМЕНТЫПоступающие основные средства принимает комиссия, назначаемая руководителем

организации.

Для оформления приемки комиссия составляет в

одном экземпляре акт о приемепередаче основных средств на каждый объект в отдельности.

Основным регистром аналитического учета основных средств

карточки.

Карточка состоит из 7 разделов. В них указывают:

• наименование и инвентарный номер объекта

• год выпуска (постройки)

• дату и номер акта о приеме

• местонахождение

• первоначальную стоимость

• норму амортизационных отчислений

• шифр затрат (для отнесения сумм амортизации)

• сумму начисленной амортизации

• внутреннее перемещение и причину выбытия

• сведения о дате и затратах по достройке

• дооборудовании,

• реконструкции и модернизации объекта

являются инвентарные

68.

АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ, ДОКУМЕНТЫИнвентарные карточки составляются в бухгалтерии на каждый инвентарный

номер в одном экземпляре.

На малых предприятиях вместо инвентарных карточек можно использовать

инвентарную книгу учета основных средств.

В бухгалтерии инвентарные карточки формируют в инвентарную

картотеку, в которой они разделены на группы по видам основных средств.

69.

АМОРТИЗАЦИЯСтоимость основных средств погашается через

амортизацию,

исключение – объекты, которые не подлежат

амортизации

(п. 27, п. 28 ФСБУ 6/2020).

Не подлежат амортизации

инвестиционная недвижимость, оцениваемая по

переоцененной стоимости

основные средства, потребительские свойства которых с

течением времени не меняются (в частности, земельные

участки, объекты природопользования, музейные предметы

и музейные коллекции)

законсервированные объекты основных средств, которые

относятся к мобилизационным мощностям в рамках

законодательства РФ и не используются в деятельности

организации.

70.

Начисление амортизации производится независимо от результатовдеятельности организации, не приостанавливается в случае простоя

или временного прекращения использования основного средства и

отражается в бухгалтерском учете в том периоде, к которому оно

относится

(п. 29, абз. 1 п. 30 ФСБУ 6/2020).

Ликвидационной стоимостью основного средства считается сумма,

которую организация получила бы в случае выбытия этого объекта

по окончании срока полезного использования (включая стоимость

материальных ценностей, остающихся от выбытия) за минусом

предполагаемых затрат на выбытие (п. 30 ФСБУ 6/2020).

Ликвидационная стоимость считается равной нулю, если не

ожидается поступления от выбытия либо эта сумма не существенна,

либо не может быть определена (п. 31 ФСБУ 6/2020).

71.

Сумма амортизации объекта основных средств заотчетный период определяется таким образом,

чтобы к концу срока амортизации балансовая

стоимость этого объекта стала равной его

ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Начисление амортизации по объекту основных средств

начинается с даты его принятия к бухгалтерскому

учету и прекращается с момента списания его с

бухгалтерского учета (п. 33 ФСБУ 6/2020).

72.

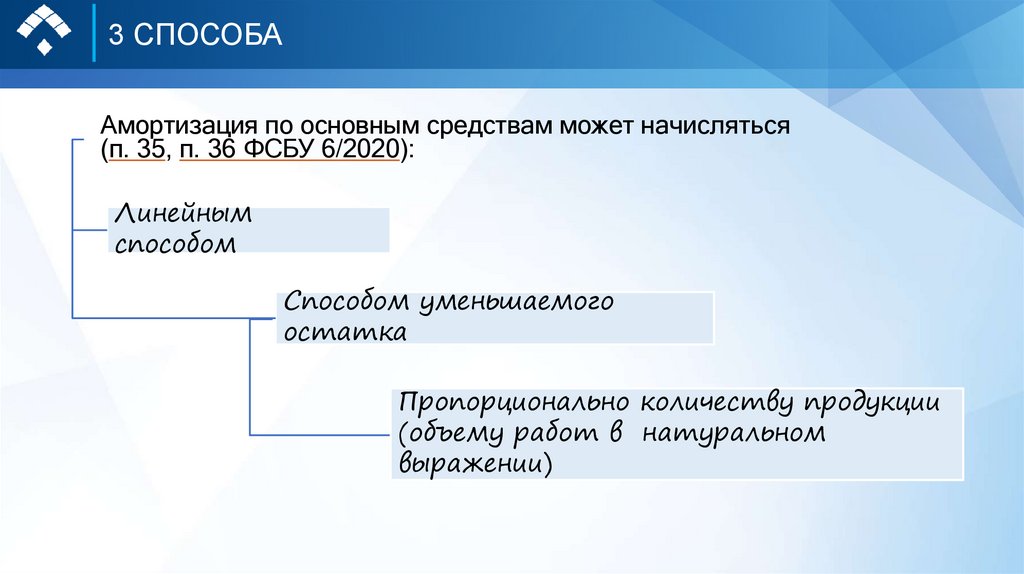

3 СПОСОБААмортизация по основным средствам может начисляться

(п. 35, п. 36 ФСБУ 6/2020):

Линейным

способом

Способом уменьшаемого

остатка

Пропорционально количеству продукции

(объему работ в натуральном

выражении)

73.

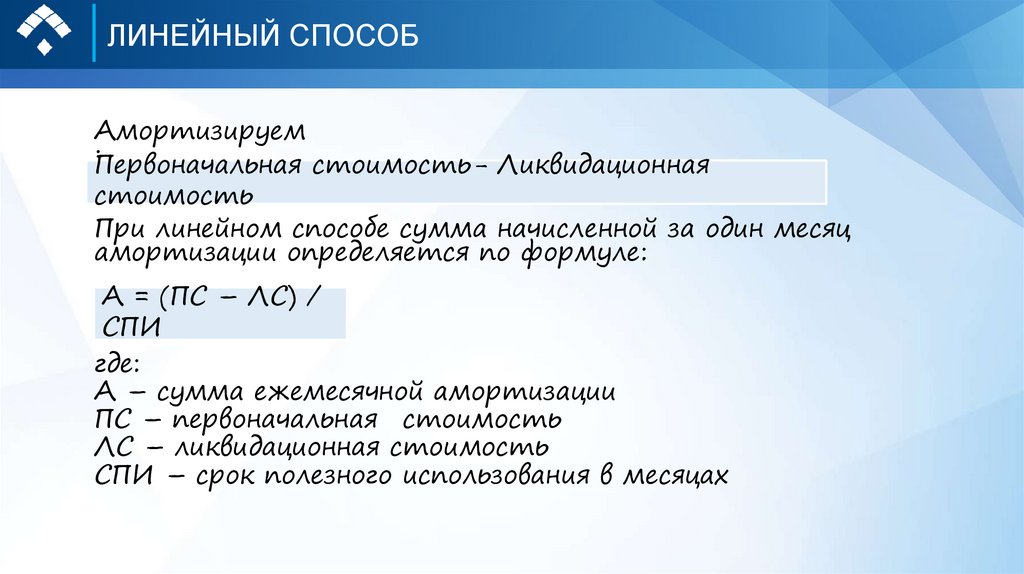

ЛИНЕЙНЫЙ СПОСОБАмортизируем

:Первоначальная стоимость- Ликвидационная

стоимость

При линейном способе сумма начисленной за один месяц

амортизации определяется по формуле:

А = (ПС – ЛС) /

СПИ

где:

А – сумма ежемесячной амортизации

ПС – первоначальная стоимость

ЛС – ликвидационная стоимость

СПИ – срок полезного использования в месяцах

74.

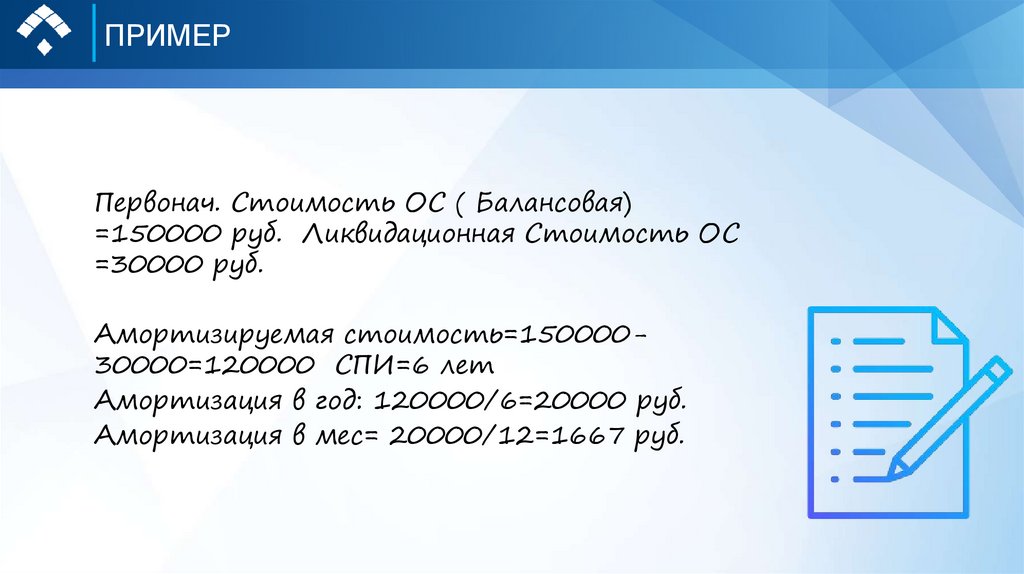

ПРИМЕРПервонач. Стоимость ОС ( Балансовая)

=150000 руб. Ликвидационная Стоимость ОС

=30000 руб.

Амортизируемая стоимость=15000030000=120000 СПИ=6 лет

Амортизация в год: 120000/6=20000 руб.

Амортизация в мес= 20000/12=1667 руб.

75.

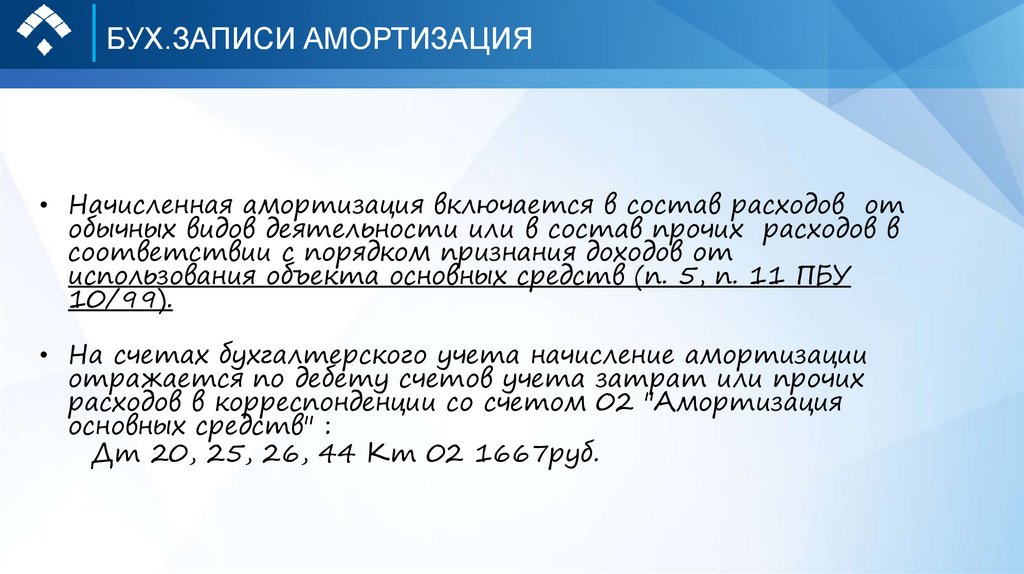

БУХ.ЗАПИСИ АМОРТИЗАЦИЯ• Начисленная амортизация включается в состав расходов от

обычных видов деятельности или в состав прочих расходов в

соответствии с порядком признания доходов от

использования объекта основных средств (п. 5, п. 11 ПБУ

10/99).

• На счетах бухгалтерского учета начисление амортизации

отражается по дебету счетов учета затрат или прочих

расходов в корреспонденции со счетом 02 "Амортизация

основных средств" :

Дт 20, 25, 26, 44 Кт 02 1667руб.

76.

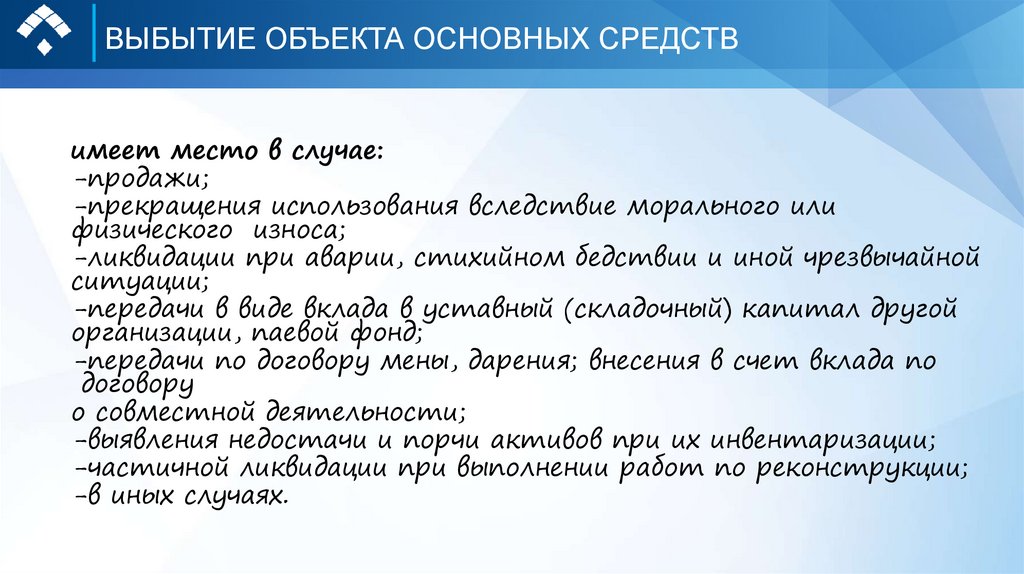

ВЫБЫТИЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВимеет место в случае:

-продажи;

-прекращения использования вследствие морального или

физического износа;

-ликвидации при аварии, стихийном бедствии и иной чрезвычайной

ситуации;

-передачи в виде вклада в уставный (складочный) капитал другой

организации, паевой фонд;

-передачи по договору мены, дарения; внесения в счет вклада по

договору

о совместной деятельности;

-выявления недостачи и порчи активов при их инвентаризации;

-частичной ликвидации при выполнении работ по реконструкции;

-в иных случаях.

77.

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО РЕАЛИЗАЦИИ ИМУЩЕСТВА (ОС)Дебет

62

91, субсчет "Прочие

расходы"

01, субсчет "Выбытие

основных средств"

02

91 "Прочие расходы"

99 "Прибыли и

убытки"

Кредит

91, субсчет "Прочие

доходы"

68, субсчет "Расчеты

по НДС"

01, субсчет

"Основные средства в

эксплуатации"

01, субсчет "Выбытие

основных средств"

01, субсчет "Выбытие

основных средств"

91 субсчет "Сальдо

прочих доходов и расходов"

Сумма, руб

120 000

20 000

400 000

200 000

200 000

(400 000 – 200

000)

100 000

(200 000 - (120

000 - 20 000))

Описание

отражена выручка от

реализации объекта ОС

отражен НДС по

реализованному объекту

ОС (со стоимости

реализации)

списана первоначальная

стоимость объекта ОС

списана амортизация по

реализованному объекту

ОС

списана остаточная

стоимость объекта ОС

выявлен финансовый

результат (убыток) от

реализации объекта ОС

78.

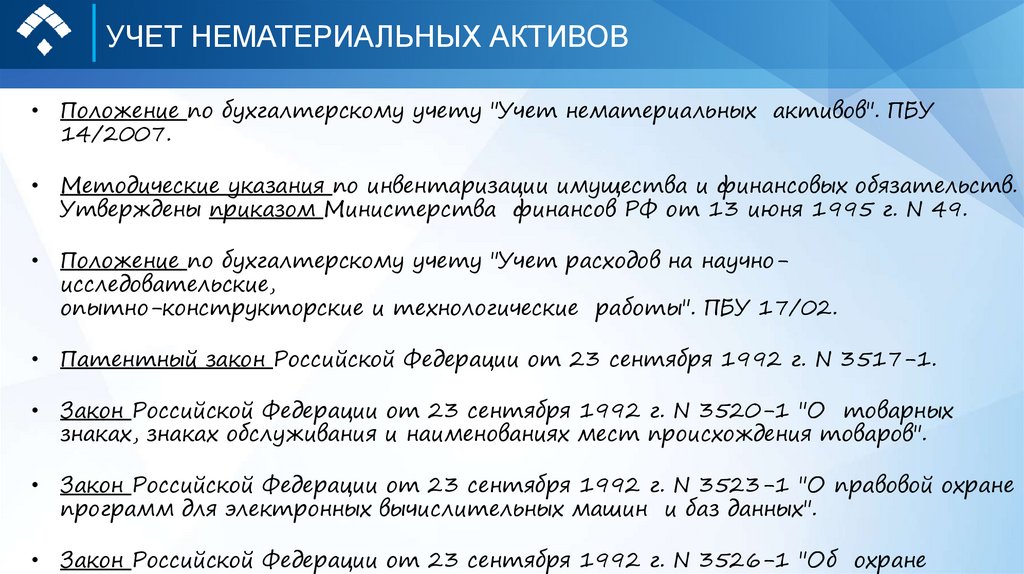

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ• Положение по бухгалтерскому учету "Учет нематериальных активов". ПБУ

14/2007.

• Методические указания по инвентаризации имущества и финансовых обязательств.

Утверждены приказом Министерства финансов РФ от 13 июня 1995 г. N 49.

• Положение по бухгалтерскому учету "Учет расходов на научноисследовательские,

опытно-конструкторские и технологические работы". ПБУ 17/02.

• Патентный закон Российской Федерации от 23 сентября 1992 г. N 3517-1.

• Закон Российской Федерации от 23 сентября 1992 г. N 3520-1 "О товарных

знаках, знаках обслуживания и наименованиях мест происхождения товаров".

• Закон Российской Федерации от 23 сентября 1992 г. N 3523-1 "О правовой охране

программ для электронных вычислительных машин и баз данных".

• Закон Российской Федерации от 23 сентября 1992 г. N 3526-1 "Об охране

79.

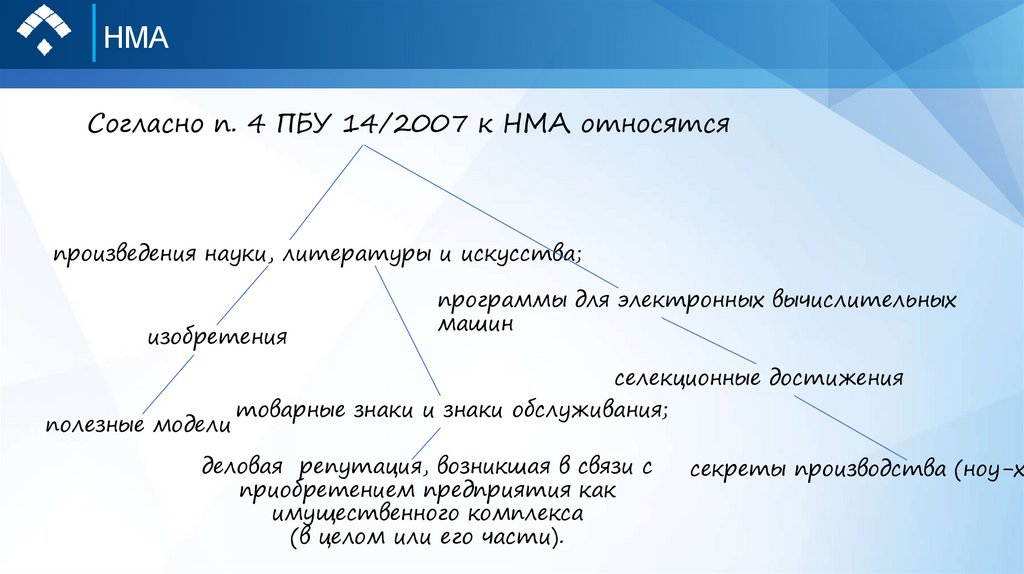

НМАСогласно п. 4 ПБУ 14/2007 к НМА относятся

произведения науки, литературы и искусства;

изобретения

полезные модели

программы для электронных вычислительных

машин

селекционные достижения

товарные знаки и знаки обслуживания;

деловая репутация, возникшая в связи с

приобретением предприятия как

имущественного комплекса

(в целом или его части).

секреты производства (ноу-ха

80.

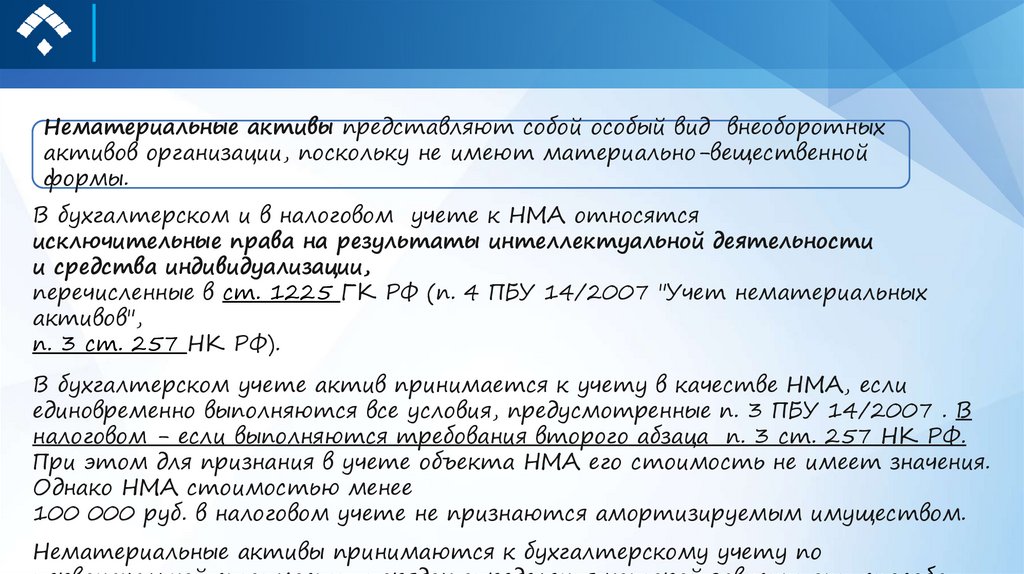

Нематериальные активы представляют собой особый вид внеоборотныхактивов организации, поскольку не имеют материально-вещественной

формы.

В бухгалтерском и в налоговом учете к НМА относятся

исключительные права на результаты интеллектуальной деятельности

и средства индивидуализации,

перечисленные в ст. 1225 ГК РФ (п. 4 ПБУ 14/2007 "Учет нематериальных

активов",

п. 3 ст. 257 НК РФ).

В бухгалтерском учете актив принимается к учету в качестве НМА, если

единовременно выполняются все условия, предусмотренные п. 3 ПБУ 14/2007 . В

налоговом - если выполняются требования второго абзаца п. 3 ст. 257 НК РФ.

При этом для признания в учете объекта НМА его стоимость не имеет значения.

Однако НМА стоимостью менее

100 000 руб. в налоговом учете не признаются амортизируемым имуществом.

Нематериальные активы принимаются к бухгалтерскому учету по

81.

АМОРТИЗАЦИЯ НМАВ бухгалтерском учете амортизация по НМА может

начисляться одним из трех методов:

линейным, способом уменьшаемого остатка, способом

списания стоимости пропорционально объему

продукции (работ) (п. 23 и 28 ПБУ 14/2007).

В налоговом учете амортизация может начисляться

двумя методами: линейным и нелинейным (п. 1 ст. 259

НК РФ).

Существует перечень НМА, которые не подлежат

амортизации.

В бухгалтерском к ним относятся НМА с неопределенным

сроком полезного использования и НМА некоммерческих

организаций (п. 23, 24 ПБУ 14/2007).

82.

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ НМА• Синтетический учет нематериальных активов осуществляют на счетах

04

"Нематериальные активы", счет 04 активный, предназначен для получения

информации о наличии и движении нематериальных активов, принадлежащих

организации на правах собственности.

• Учет нематериальных активов на счете 04 осуществляют в

первоначальной оценке.

При наличии в организации нескольких видов нематериальных активов

значительной стоимости целесообразно для каждого вида активов

открывать субсчета в соответствии с классификацией нематериальных

активов, принятой в организации, например:

1

"Объекты интеллектуальной собственности";

2

"Деловая репутация";

3

"Прочие объекты".

На счете 05 "Амортизация нематериальных активов" отражают начисление

83.

Операции по приобретению НМА аналогичны приобретению ОС- через Д08 счета.Д08 К 60,70,69…

Д 04 К 08

Амортизация Д 25/26 К 05

Аналитический учет по счету 04 "Нематериальные активы" ведется по отдельным

объектам нематериальных активов. При этом ведение аналитического учета должно

обеспечивать возможность получения данных о наличии и движении нематериальных

активов, а также суммах расходов по научно-исследовательским, опытноконструкторским и технологическим работам.

Аналитический учет нематериальных активов осуществляют в карточке учета

нематериальных активов. Карточка применяется для учета всех видов нематериальных

активов. Открывается она на каждый объект в отдельности.

На лицевой стороне карточки указывают полное наименование и назначение объекта,

первоначальную стоимость, срок полезного использования, норму и сумму начисленной

амортизации, дату постановки на учет, способ приобретения, документ о регистрации и

основные сведения по выбытию объекта (номер и дата документа, причина выбытия,

сумма выручки от реализации).

На оборотной стороне карточки изложена характеристика объекта нематериальных