Мета: 1) ліквідувати всі види двосторонніх розрахунків і замінити їх системою багатосторонньо")

")

")

")

finance

financeSimilar presentations:

")

")

Європейський валютний союз: критерії вступу та проблеми функціонування

1. ЄВРОПЕЙСЬКИЙ ВАЛЮТНИЙ СОЮЗ: КРИТЕРІЇ ВСТУПУ ТА ПРОБЛЕМИ ФУНКЦІОНУВАННЯ

1. Історія та порядокстворення Європейського

валютного союзу.

2. Європейська система

центральних банків як

базовий елемент

Європейського валютного

союзу.

3. Бюджетна політика ЄС.

2. Iсторія створення валютних союзів в Європі

Австрійсько-німецький валютний союз (1857–1866 рр.) – створений на основі договору між

Австрійською імперією і членами німецького митного союзу щодо постійного обмінного курсу

валют і загальної одиниці обліку. Національні валюти країн - учасниць при цьому не

заміщувались єдиною грошовою одиницею, не існувало також наднаціонального органу

прийняття рішень і врегулювання спорів. Союз мав формальний характер, оскільки не мав за

собою реальної інтеграції грошових і банківських систем.

Латинський монетний союз (1865-1878 рр.) – ініциатором виступив Наполеон ІІІ, решта

членів союзу – Бельгія, Iталія, Швейцарія – прийняли французький біметалевий стандарт з

фіксованим співвідношенням між сріблом та золотом. Об’єднання валютних систем країн

передбачало розробку єдиного стандарту чеканки монет і прийняття до сплати на території

союзу будь-яких грошових знаків країн-членів. Причинами, що призвели до розпаду союзу

стали використання банкнот, обіг яких не був передбачений в угоді, а також тимчасове

падіння вартості срібла по відношенню до золота.

Скандинавський монетний союз (1875-1917 рр.) – укладений між Данією, Норвегією і

Швецією базувався на введенні єдиної грошової одиниці – золотої крони, а також чеканці

золотих та срібних монет стандартної ваги і проби. В союзному договорі не було обумовлене

функціонування банкнот, але невдовзі центральні банки розпочали приймати банкноти один

одного і пересилати їх для кредитування поточного балансу. Досягненнями союзу стали

економія на операціях із золотом і створення ефективного міжнародного клірингового

механізму.

Бельгійсько-люксембургський економічний союз був заснований у 1921 році, проіснувавши

понад 70 років. На початку існування союзу люксембургський франк був прив’язаний до

бельгійського у співвідношенні 1:1. Але, у 1981 р. в угоду між Бельгією і Люксембургом були

внесені доповнення, згідно з якими бельгійські монети і банкноти приймались як засіб

платежу в Люксембурзі, проте люксембурзькі не вважались законним платіжним засобом в

Бельгії. Люксембурзький і бельгійський франки мали однакову вартість щодо інших валют, а

курсова політика країн-учасниць союзу відносно валют третіх країн розроблялась на підставі

взаємної домовленості

3. 1950-1958 рр. – Європейський платіжний союз (ЄПС) Мета: 1) ліквідувати всі види двосторонніх розрахунків і замінити їх системою багатосторонньо

1950-1958 рр. – Європейський платіжний союз (ЄПС)Мета:

1) ліквідувати всі види двосторонніх розрахунків і замінити їх

системою багатостороннього клірингу;

2) скасувати валютні та зовнішньоторговельні обмеження;

3) відновити конвертованість валют

4. Обставини, які спричинили створення ЄВС і викликали необхідність введення єдиної валюти:

Високі витрати обміну національних валют, які становили 0,1% при

великих міжбанківських операціях, 2-3% при переказах між

підприємствами і 5-25% при обміні банкнот.

Єдність географічних умов, спільність історичних, релігійних,

культурних і торгівельних традицій.

Зростаюча взаємозалежність держав-членів ЄС.

Поступова втрата Європейським союзом конкурентних позицій на

світовому ринку внаслідок високої вартості робочої сили та більш

низького рівня розвитку технологічних і наукових досліджень

порівняно з США і Японією.

Розвиток інформаційних технологій, комунікацій і транспорту.

Необхідність проведення єдиної макроекономічної політики і

економічних реформ в країнах ЄС.

Зростання дефіциту державного боргу, погіршення стану державних

фінансів, зростання структурного безробіття в ЄС.

Посилення залежності Західної Європи від позицій американського

долара і японської йєни, а також стрімких коливань світової валютнофінансової системи.

5. Етапи створення європейського валютного союзу (ЄВС)

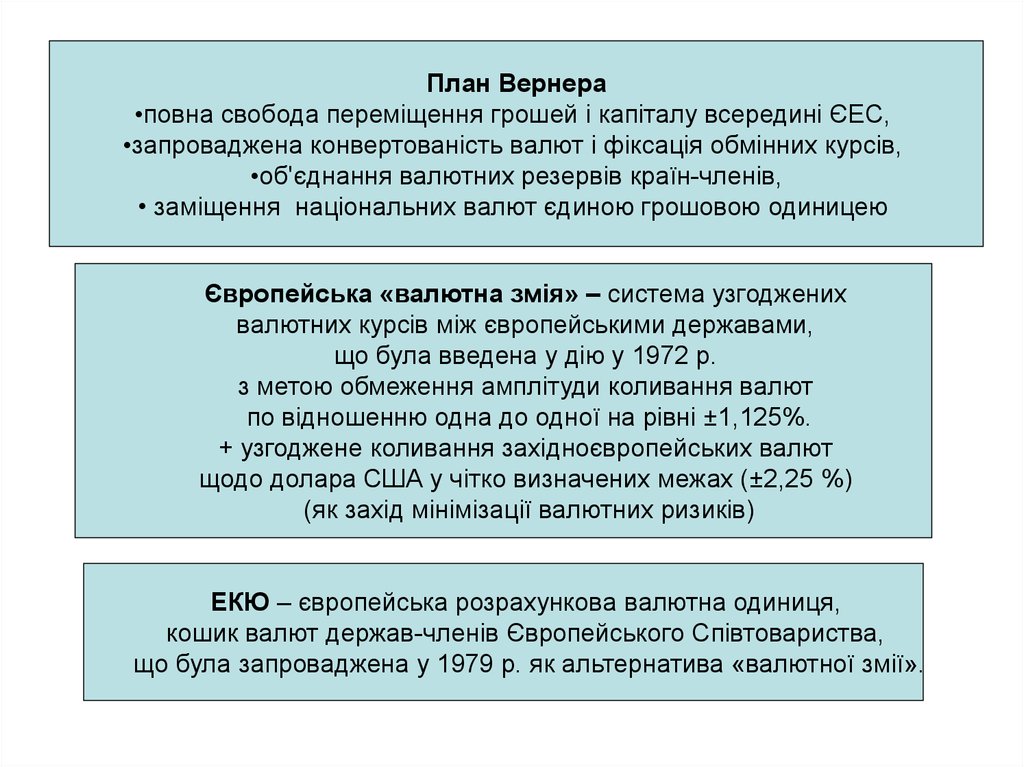

• Розроблення «Плану Вернера» (травень 1971р.) щодо триетапного запровадження єдиної

валюти до 1980 р.

• 1980 р. створення Європейської валютної

системи: запровадження ЕКЮ

• 1992 –2002 рр. – формування Європейського

валютно-економічного союзу (ЄВЕС)

6.

План Вернера•повна свобода переміщення грошей і капіталу всередині ЄЕС,

•запроваджена конвертованість валют і фіксація обмінних курсів,

•об'єднання валютних резервів країн-членів,

• заміщення національних валют єдиною грошовою одиницею

Європейська «валютна змія» – система узгоджених

валютних курсів між європейськими державами,

що була введена у дію у 1972 р.

з метою обмеження амплітуди коливання валют

по відношенню одна до одної на рівні ±1,125%.

+ узгоджене коливання західноєвропейських валют

щодо долара США у чітко визначених межах (±2,25 %)

(як захід мінімізації валютних ризиків)

ЕКЮ – європейська розрахункова валютна одиниця,

кошик валют держав-членів Європейського Співтовариства,

що була запроваджена у 1979 р. як альтернатива «валютної змії».

7.

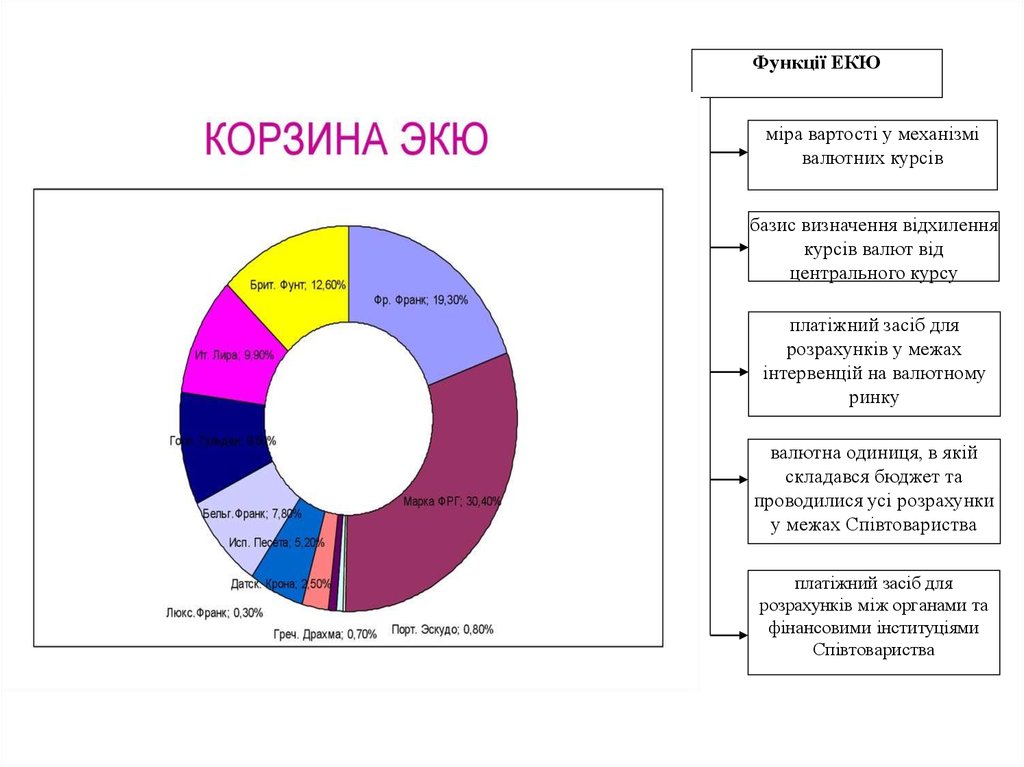

Функції ЕКЮміра вартості у механізмі

валютних курсів

базис визначення відхилення

курсів валют від

центрального курсу

платіжний засіб для

розрахунків у межах

інтервенцій на валютному

ринку

валютна одиниця, в якій

складався бюджет та

проводилися усі розрахунки

у межах Співтовариства

платіжний засіб для

розрахунків між органами та

фінансовими інституціями

Співтовариства

8. ЕТАПИ ФОРМУВАННЯ ЄВЕС

1992 р. – Маастрихтською угодою передбачається створення ЄВЕСдо 1999 р.

1994 р. – заснування Європейського Валютного Інституту

1998 р. – заснування Європейського центрального банку

1999 р. – впровадження євро у безготівковий обіг

2002 р. – впровадження євро у готівковий обіг

9. Графік переходу до ЄВС (Європейська Комісія)

Фаза "А": підготовка до Європейського валютного союзу (травень 1998 — 31 грудня 1998 р.). У цей періодЄвропейська Рада визначила перелік країн, що задовольняють критерії конвергенції до ЄВС. Водночас

було здійснено певні підготовчі заходи:

- визначено й оголошено фіксовані ставки обмінних курсів національних валют країн — членів ЄВС щодо

євро;

- створено Європейський центральний банк і Європейську систему центральних банків;

- розпочато виробництво банкнот і монет, деномінованих у євро;

- прийнято необхідну юридичну базу для створення ЄВС;

- створено національну систему органів кожної країни-члена для керівництва переходом до нової валюти;

- доручено банкам та іншим фінансовим установам розробити детальні плани переходу на валюту євро.

Фаза "Б": початок існування Європейського валютного союзу (1 січня 1999р. - 31 грудня 2001 р.). Основним

досягненням цієї фази стало запровадження нової валюти євро у безготівкових розрахунках, передбачав

такі заходи:

- остаточну фіксацію обмінних курсів національних валют щодо євро;

- початок здійснення єдиної кредитно-грошової і валютної політики у межах ЄВС;

- передачу повноважень щодо здійснення валютної політики Європейському центральному банку;

- повний перехід Європейської системи центральних банків на здійснення валютних операцій у євро;

- випуск державних боргових зобов'язань у євро;

- встановлення в усіх країнах ЄВС однакових відсоткових ставок;

- початок функціонування платіжної системи TARGET (Транс-європейської автоматизованої системи

розрахунків у режимі реального часу).

Фаза "В": остаточний перехід до єдиної валюти євро (1 січня 2002 р. — липень 2002р.). День 1 січня 2002 року

ще називають "E-day" - днем, коли євро стала єдиною законною валютою на території Європейського

валютного союзу. У цьому зв'язку передбачалося:

- січень — червень 2000 р. — випуск в обіг готівкових банкнот і монет євро, подвійне функціонування в обігу

національних валют і євро;

- з 1 липня 2002 р. — припинення обігу і знищення національних валют країн — членів ЄВС;

- остаточний перехід банків і фінансових установ на єдину валюту і конвертація в євро всіх платіжних

засобів;

- початок використання державними установами, приватними фірмами і громадянами виключно валюти

євро.

10.

11. Критерії конвергенції (ст. 121 Маастрихтського договору)

Мета встановлення критеріїв: усунення відмінностей та досягнення зближеннянаціональних економік країн - членів союзу

Стабільність цін – ставка інфляції у країні не повинна перевищувати 1,5% ставки

інфляції трьох країн з найнижчою інфляцією.

Стабільність державних фінансів – бюджетний дефіцит не має перевищувати 3%

ВВП країни.

Державний борг – має бути не більшим за 60% ВВП.

Довгостроковість досягнутої конвергенції – довгострокові кредитні ставки не мають

перевищувати більш ніж на 2% процентні ставки держав-членів з найнижчими

ставками

Валютні коливання – обов’язкова участь держави у Європейському валютнокурсовому механізмі (ERM – 2 Exchange Rate Mechanism-2) як мінімум 2 роки до

моменту прийняття євро.

Незалежність національних банків та корективи уставу згідно з ЄСЦБ

Пакт про стабільність та економічне зростання

Дефіцит бюджету країни-учасника ЄВЕС може перевищувати 3% лише під час регресу або в разі

виникнення природних катастроф. На країни з показниками поза цими межами передбачається накладення

санкцій, які становлять від 0,2 до 0,5% ВВП.

12. Етапи становлення єврозони

Дата приєднанняКраїни

1 січня 1999 р.

Австрія, Бельгія, Німеччина, Ірландія, Іспанія, Італія,

Люксембург, Королівство Нідерланди, Португалія,

Фінляндія, Франція

1 січня 2001 р.

Греція

1 січня 2007 р.

Словенія

1 січня 2008 р.

Кіпр, Мальта

1 січня 2009 р.

Словаччина

1 січня 2011 р.

Естонія

1 січня 2014 р.

Латвія

1 січня 2015 р.

Литва

Країни-члени ЄС, що не використовують євро: Болгарія, Велика Британія, Угорщина, Данія, Польща, Румунія, Чехія,

Швеція та Хорватія

Країни, що не є членами ЄС, проте використовують євро за домовленістю: Ватикан, Монако, Сан-Марино, Майотта та

Сен-Пьєр і Микелон

Країни, що не є членами ЄС, проте використовують євро без домовленостей: Андорра, Республіка Косово

13. Позитивні наслідки запровадження єдиної валюти ЄС

Скорочення непрямих витрат, пов’язаних з необхідністю встановлення валютнихкурсів і непередбачуваністю їх коливань

Становлення єдиного ринку капіталу

Підвищення ступеня ліквідності валюти євро порівняно з окремими національними

валютами країн-членів ЄВЕС

Прозорість ціноутворення, нівелювання цінових відмінностей і підтримка цінової

стабільності

Відсутність операційних витрат при обміні валют всередині єврозони

Підвищення конкурентоспроможності Європи у тріаді «Європа – США – АзійськоТихоокеанський регіон»

Пожвавлення інвестиційної активності у країнах ЄВЕС

14. Проблеми введення єдиної валюти ЄС

Євро створювалася як «чиста валюта», що не пов’язана із золотовалютними резервамиЄвро підтримується не однією, а 19-ми державами, що мають різні рівні розвитку та відмінні

економічні системи

Посилення взаємозалежності країн єврозони,

суперечності між країнами учасниками

що

спричиняє

соціально-економічні

Ускладнення процесу реалізації монетарної політики

Висока вартість технологічних змін

Втрата країнами учасниками основних інструментів регулювання національних економік –

валютного курсу, емісії грошей тощо

15. Наслідки запровадження євро для банківської системи ЄВС

1.Внаслідок усунення національних бар'єрів на шляху вільного переміщення капіталів і завдяки

прозорому ціноутворенню дедалі більше посилюватиметься міжбанківська конкуренція в

європросторі, а також зміниться її характер.

2.

Європейським банкам потрібно вдосконалювати систему страхування кредитних ризиків, приділяти

більше уваги контролю за цільовим використанням запозичених коштів.

3.

Запровадження євро призведе до масштабного злиття й поглинання в усіх галузях економіки

Європейського континенту. Банки, які вважались масштабними на національному рівні, втратять

свою вагомість на рівні єдиної Європи.

4.

Створення єдиного європростору виявить надлишковість кількості та нерівномірність розподілу

банківських структур в окремих країнах Європи та загалом у ЄС.

5.

Створення Європейського валютного союзу викликало необхідність регулювати європейську

банківську сферу на наднаціональному рівні, що призводить до подальшого усунення держав від

участі в діяльності національних банків.

6.

Зникнення національних валют країн — членів ЄВС призведе до втрати банками прибутків від

валютообмінних операцій, хеджування валютних ризиків, унеможливить частину спекулятивних і

арбітражних операцій. Водночас евро підштовхне банки до розробки нових продуктів і послуг, а

основне — до зниження операційних витрат. З цією метою банки почнуть купувати страхові компанії

та інші небанківські установи.

7.

Процес переходу на єдину валюту пов'язаний з адаптацією нових платіжних та інформаційних

систем, а також з додатковими технологічними витратами.

8.

Функція кореспондентських відносин між банками істотно змінюється із запровадженням євро.

Важливого значення набуває доступ банків до міжнародних платіжних систем, а особливо до нової

системи TARGET.

16.

17. Європейська система центральних банків

Європейська система центральних банків (ЄСЦБ) – система,що складається з центральних банків країн-членів ЄС та

Європейського центрального банку.

Функції ЄСЦБ:

–

–

–

–

–

–

–

забезпечення стабільності цін;

розробка валютної політики країн-учасниць;

узгодження інтересів країн-учасниць у сфері валютного регулювання;

проведення закордонних валютних операцій;

реалізація розрахункових операцій у межах платіжного балансу;

затвердження банкнот;

проведення консультацій.

Принципи діяльності ЄСЦБ: саморегулювання,

рівноправності, ефективності, прозорості,

послідовності

18.

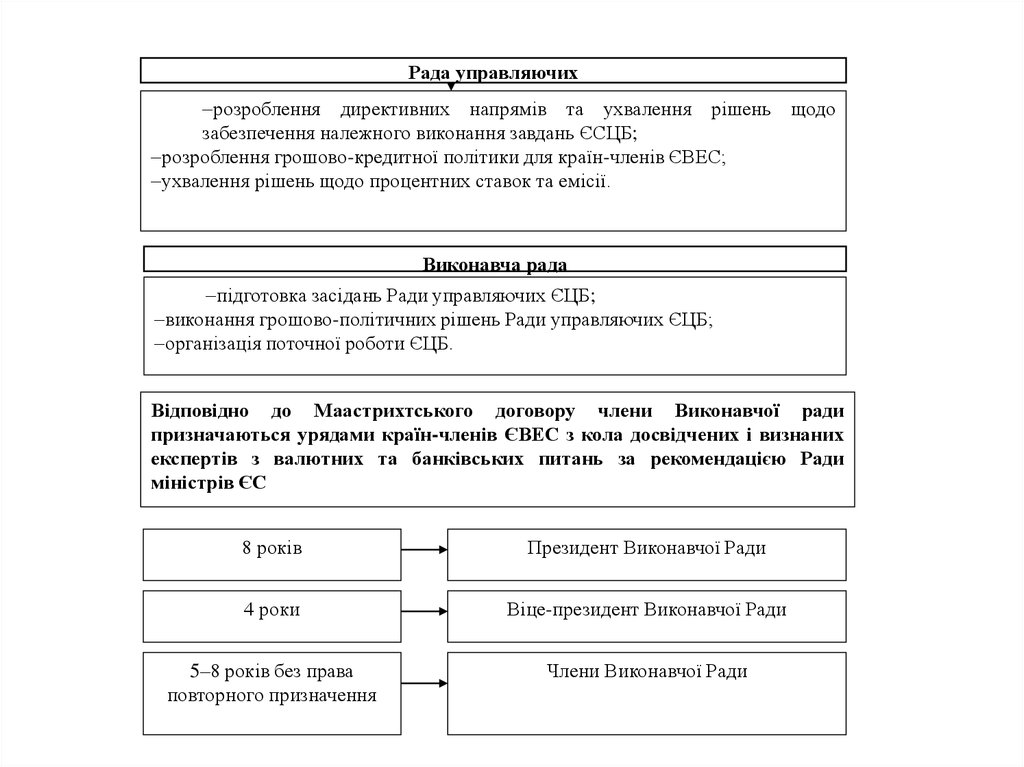

Рада управляючихрозроблення директивних напрямів та ухвалення рішень щодо

забезпечення належного виконання завдань ЄСЦБ;

розроблення грошово-кредитної політики для країн-членів ЄВЕС;

ухвалення рішень щодо процентних ставок та емісії.

Виконавча рада

підготовка засідань Ради управляючих ЄЦБ;

виконання грошово-політичних рішень Ради управляючих ЄЦБ;

організація поточної роботи ЄЦБ.

Відповідно до Маастрихтського договору члени Виконавчої ради

призначаються урядами країн-членів ЄВЕС з кола досвідчених і визнаних

експертів з валютних та банківських питань за рекомендацією Ради

міністрів ЄС

8 років

Президент Виконавчої Ради

4 роки

Віце-президент Виконавчої Ради

5–8 років без права

повторного призначення

Члени Виконавчої Ради