finance

financeSimilar presentations:

")

Анализ бухгалтерского баланса

1.

ТГЭУкафедра «Финансовый анализ»

Презентация

по дисциплине: «Экономический анализ»

Тема: Анализ бухгалтерского баланса

2.

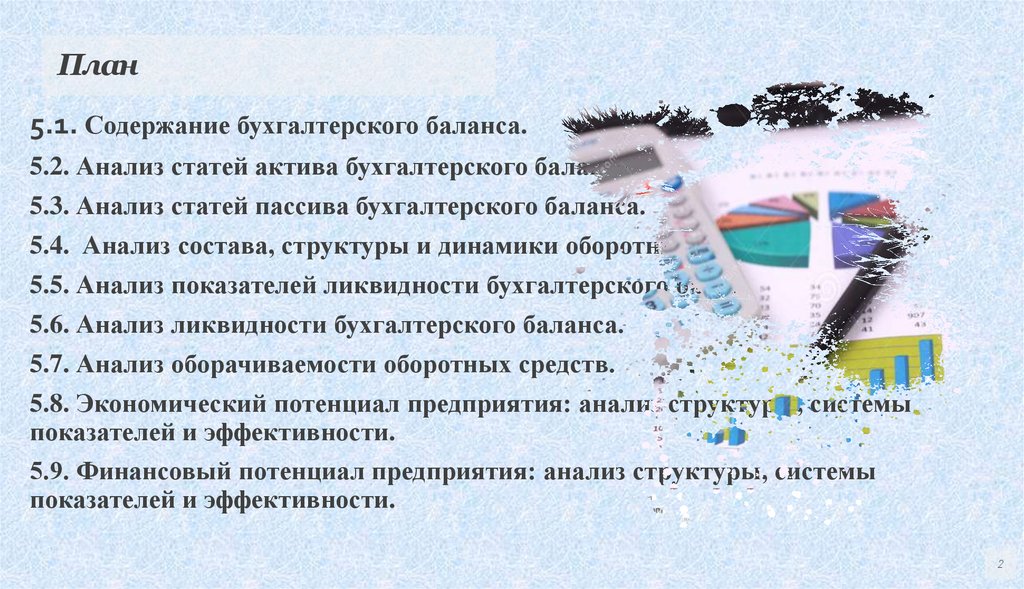

План5.1. Содержание бухгалтерского баланса.

5.2. Анализ статей актива бухгалтерского баланса.

5.3. Анализ статей пассива бухгалтерского баланса.

5.4. Анализ состава, структуры и динамики оборотных средств.

5.5. Анализ показателей ликвидности бухгалтерского баланса.

5.6. Анализ ликвидности бухгалтерского баланса.

5.7. Анализ оборачиваемости оборотных средств.

5.8. Экономический потенциал предприятия: анализ структуры, системы

показателей и эффективности.

5.9. Финансовый потенциал предприятия: анализ структуры, системы

показателей и эффективности.

2

3.

ВведениеВ условиях рыночной экономики и новых форм хозяйствования

предприятия сталкиваются с рядом ранее не возникавших

проблем. Одна из них — квалифицированный выбор партнера на

внутреннем и внешнем рынках, поскольку от этого зависит

эффективность будущего сотрудничества.

Основным источником информации об устойчивости

финансового состояния партнера является бухгалтерская

отчетность. В рыночной экономике отчетность организации

базируется на обобщении данных бухгалтерского учета и

выступает информационным звеном, связывающим организации с

обществом и их партнерами которые являются пользователями

информации об их деятельности.

Бухгалтерский баланс позволяет определить обеспеченность

предприятия собственными оборотными средствами, соответствие

запасов товарно-материальных

ценностей установленным

нормативам, состояние платежеспособной дисциплины и т.п., а

также дать общую оценку финансового состояния предприятия

или организации. Бухгалтерский баланс играет важную роль в

управлении предприятием, так как по данным баланса важно

понять, что представляет собой предприятие на данный момент и

в результате чего сложилось такое положение: Баланс есть свод

моментных данных на конец отчетного периода и в силу этого не

отражает адекватно состояние средств предприятия в течение

отчетного периода.

3

4.

Роль анализабухгалтерского баланса в

управлении финансовым

состоянием организации

4

5.

Результаты финансового анализа позволяют выявитьуязвимые места, требующие особого внимания, и

разработать мероприятия по их ликвидации

» В бухгалтерском учете баланс рассматривается как

способ обобщения и группировки хозяйственных

средств предприятия и их источников на

конкретный момент времени в денежном

(стоимостном) выражении.

» К бухгалтерскому балансу предъявляются

следующие требования:

ясность

единство

преемственн

ость

реальность

правдивость

5

6.

Бухгалтерский баланс представляет собой способэкономической группировки и обобщения имущества

организации по составу и размещению, а также по

источникам его формирования (собственные и заемные

обязательства), выраженным в денежной оценке.

Баланс организации знакомит собственников,

менеджеров и других лиц, связанных с управлением, с

имущественным состоянием хозяйствующего субъекта.

Из баланса ясно, чем собственник владеет, т.е. каков в

количественном и качественном отношении запас

материальных средств, которым организация способна

распоряжаться, и кто принимал участие в создании

этого запаса. По балансу определяют, сумеет ли

хозяйствующий субъект в ближайшее время выполнить

свои обязательства перед третьими лицами —

акционерами, инвесторами, кредиторами,

покупателями, продавцами, или ему угрожают

финансовые затруднения.

На основе данных баланса определяют конечный

финансовый результат работы организации

(предприятия) в виде наращивания собственного

капитала за отчетный период, который отражается в

виде чистой прибыли в пассиве баланса.

6

7.

В соответствии с Законом Республики Узбекистан «О бухгалтерскомучете» и приказа МинФина РУ « Об утверждении форм финансовой

отчетности» №1209 от 24.01.2003 г. утверждены следующие формы ФО:

№ 5 «Отчет о

собственном

капитале» —

форма № 5;

№1

«Бухгалтерский

баланс» —

форма № 1;

№ 4 «Отчет о

денежных

потоках» —

форма № 4;

№ 2 «Отчет о

финансовых

результатах» —

форма № 2;

8.

Необязательными для сдачи в государственные органыконтроля, но составляющимися предприятиями

формами ФО являются:

№3 « Основные

средства»

№ 2а « О Дебиторской и

кредиторской

задолженности»

8

9.

В отечественной практике баланс обычно представляет двухстороннюютаблицу, левая сторона которой называется активом, а правая — пассивом.

Равновесие (равенство актива и пассива) — важнейший внешний признак

баланса.

Любой бухгалтерский баланс представляет состояние имущественной массы

как

группировку

разнородных

имущественных

средств

(материальных

ценностей, находящихся в непосредственном владении хозяйства) и прав на

эти ценности и одновременно как капитал, образованный волей определенных

хозяйствующих субъектов (предпринимателей, инвесторов, банков и др.).

Баланс отражает состояние хозяйства в денежной оценке. Строение баланса

представлено на рисунке 1.

10.

При проведении анализа баланса преследуются две основныецели:

Получение

информации о

способности

предприятия

зарабатывать

прибыль.

Получение

информации об

имущественном и

финансовом

состоянии

предприятия, т.е. о

его

обеспеченности

источниками для

получения

прибыли.

10

11.

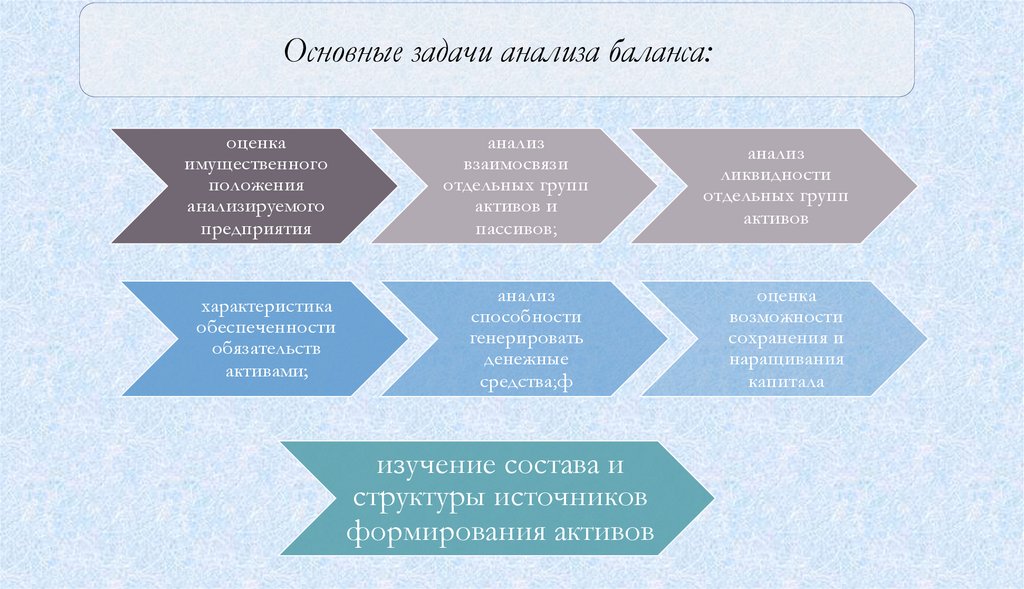

Основные задачи анализа баланса:оценка

имущественного

положения

анализируемого

предприятия

анализ

взаимосвязи

отдельных групп

активов и

пассивов;

анализ

ликвидности

отдельных групп

активов

характеристика

обеспеченности

обязательств

активами;

анализ

способности

генерировать

денежные

средства;ф

оценка

возможности

сохранения и

наращивания

капитала

изучение состава и

структуры источников

формирования активов

12.

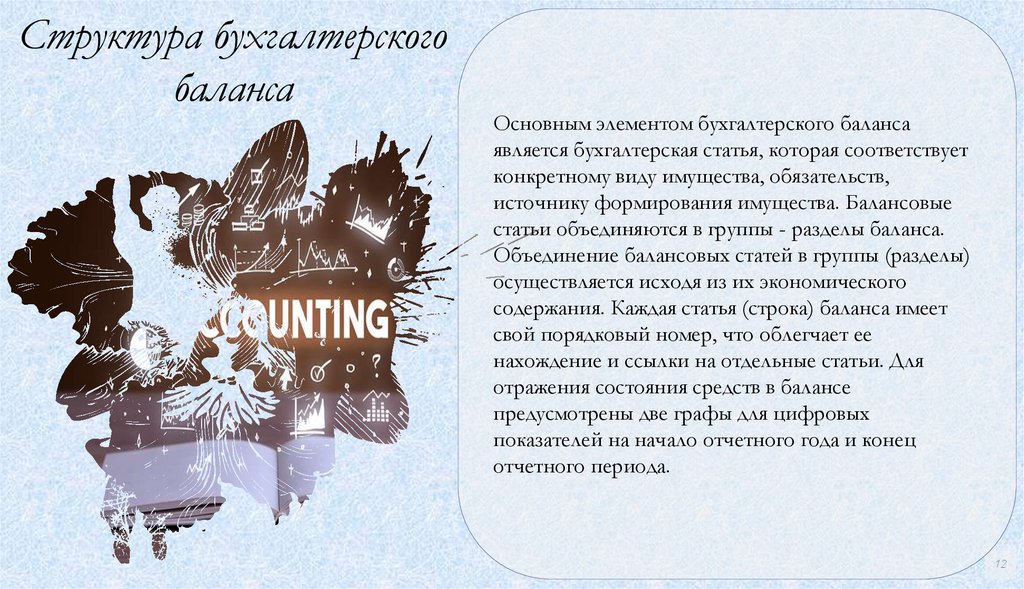

Структура бухгалтерскогобаланса

Основным элементом бухгалтерского баланса

является бухгалтерская статья, которая соответствует

конкретному виду имущества, обязательств,

источнику формирования имущества. Балансовые

статьи объединяются в группы - разделы баланса.

Объединение балансовых статей в группы (разделы)

осуществляется исходя из их экономического

содержания. Каждая статья (строка) баланса имеет

свой порядковый номер, что облегчает ее

нахождение и ссылки на отдельные статьи. Для

отражения состояния средств в балансе

предусмотрены две графы для цифровых

показателей на начало отчетного года и конец

отчетного периода.

12

13.

По ликвидностиСтруктура бухгалтерского баланса

Пассивы

Источники

собственных

средств

Обязательства

По срочности

Активы

Долгосрочные

активы

•Текущие

активы

14.

Левая сторона баланса - актив (отлатинского слова activus - деятельный).

В активе баланса отражаются

действующие финансовые ресурсы,

которые носят активный характер.

Актив баланса включает в себя

следующие статьи:

•Долгосрочные активы - «Основные

средства», «Нематериальные активы»,

«Незавершенное производство»,

«Долгосрочные инвестиции»,

«Долгосрочная дебиторская

задолженность»;

•Текущие активы - «Материалы»,

«Краткосрочные инвестиции»

«Денежные средства»

14

15.

Правая сторона баланса - пассив(от латинского слова passivus недеятельный). В пассиве баланса

отражается структура ресурсов

предприятия по источникам их образования. Пассив включает в себя:

Собственный капитал - «Капитал и

резервы» - уставный капитал,

собственные акции, выкупленные у

акционеров, добавочный капитал,

резервный капитал, нераспределенная прибыль .

Обязательства- «Долгосрочные

обязательства», «Краткосрочные

обязательства».

15

16.

Долгосрочные и текущие активы, собственныйкапитал, долгосрочные и текущие обязательства в

бухгалтерском балансе и их раскрытие представляют

собой информацию, которая может помочь

пользователям финансовой отчетности в анализе

финансового состояния хозяйствующего субъекта

Понятия долгосрочного и текущего актива,

собственного капитала, долгосрочного и текущего

обязательства приведены в Концептуальной основе

для подготовки и представления финансовой

отчетности, утвержденной Министерством

финансов Республики Узбекистан 26 июля 1998 года

№ 17-07/86 и Национальном стандарте

бухгалтерского учета Республики Узбекистан (НСБУ

№ 1) "Учетная политика и финансовая отчетность",

утвержденном Министерством финансов

Республики Узбекистан 26 июля 1998 года № 1707/85

16

17.

Горизонтальный ивертикальный анализ

ББ

17

18.

Вертикальный анализ показываетструктуру средств предприятия и их

источники. Он применяется к исходному

балансу, к трансформированному, либо к

модифицированному (укрупненному по

статьям). При проведении вертикального

анализа расчет ведется в условных

единицах, то есть Итог баланса на начало

(на конец) года принимается за 100 ед. и

все статьи Актива (Пассива)

пересчитывается с учетом доли процентов

в общей сумме. Вертикальный анализ

позволяет не учитывать инфляцию, а

анализировать лишь структуру баланса.

18

19.

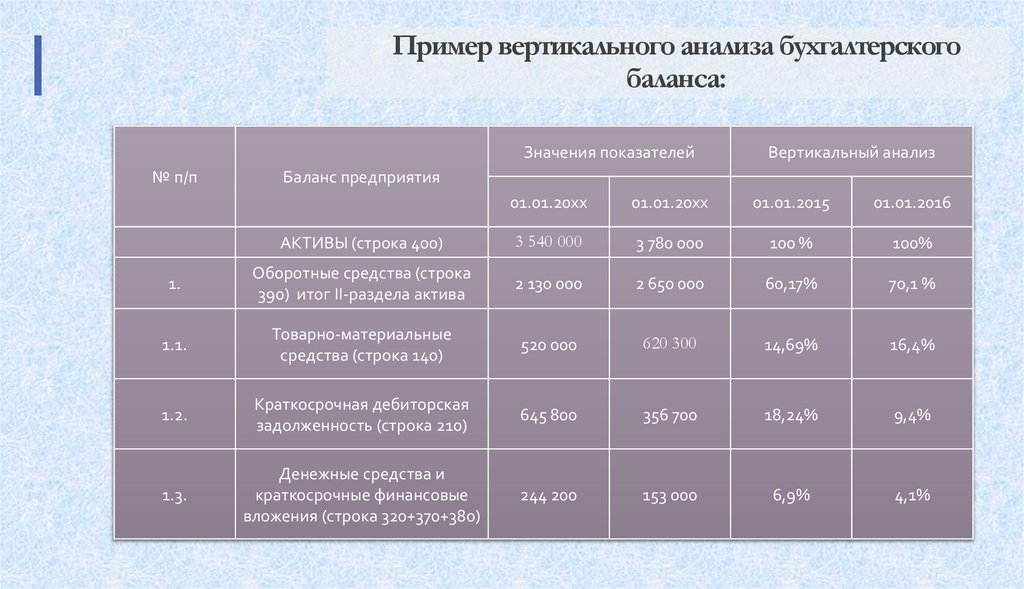

Пример вертикального анализа бухгалтерскогобаланса:

Значения показателей

№ п/п

Вертикальный анализ

Баланс предприятия

01.01.20хх

01.01.20хх

01.01.2015

01.01.2016

АКТИВЫ (строка 400)

3 540 000

3 780 000

100 %

100%

1.

Оборотные средства (строка

390) итог II-раздела актива

2 130 000

2 650 000

60,17%

70,1 %

1.1.

Товарно-материальные

средства (строка 140)

520 000

620 300

14,69%

16,4%

1.2.

Краткосрочная дебиторская

задолженность (строка 210)

645 800

356 700

18,24%

9,4%

1.3.

Денежные средства и

краткосрочные финансовые

вложения (строка 320+370+380)

244 200

153 000

6,9%

4,1%

20.

=Горизонтальный анализ баланса также носит

название «трендового анализа». Горизонтальный

и вертикальный анализ бухгалтерского баланса

различаются в том, что первый позволяет

отследить изменения в натуральном

выражении. Для проведения горизонтального

анализа требуются равные промежутки времени,

например, календарный год или 12 месяцев.

Данный вид анализа позволяет понять, как

меняются статьи и показатели хозяйственной

деятельности фирмы во времени.

Горизонтальный анализ помогает изучить

изменение итоговых показателей бухгалтерского

баланса во времени. Можно проследить

изменения, произошедшие за предыдущий и

предшествующий предыдущему годы, можно

понять сложился положительный или

отрицательный результат. Для анализа берутся

любые два или три периода, это могут быть

кварталы или годы.

20

21.

Пример горизонтального анализа финансовойотчетности предприятия

№

п/

п

Значения показателей

Горизонтальный анализ

АКТИВ

01.01.20хх

01.01.20хх

Абсолютное

изменение

Относительное

изменение, %

6,35

(240 000/3 780

000) х 100

АКТИВЫ

3 540 000

3 780 000

240 000

(3 780 000 -3 540

000)

1.

Оборотные средства

2 130 000

2 650 000

520 000

19,62

1.1.

Товарно-материальные

средства

520 000

620 300

100 300

16,17

1.2.

Краткосрочная дебиторская

задолженность

645 800

356 700

-298 100

-83,57

1.3.

Денежные средства и

краткосрочные финансовые

вложения

244 200

153 000

- 51 010

- 59,6

22.

4. Анализструктуры

активов и их

источников

23.

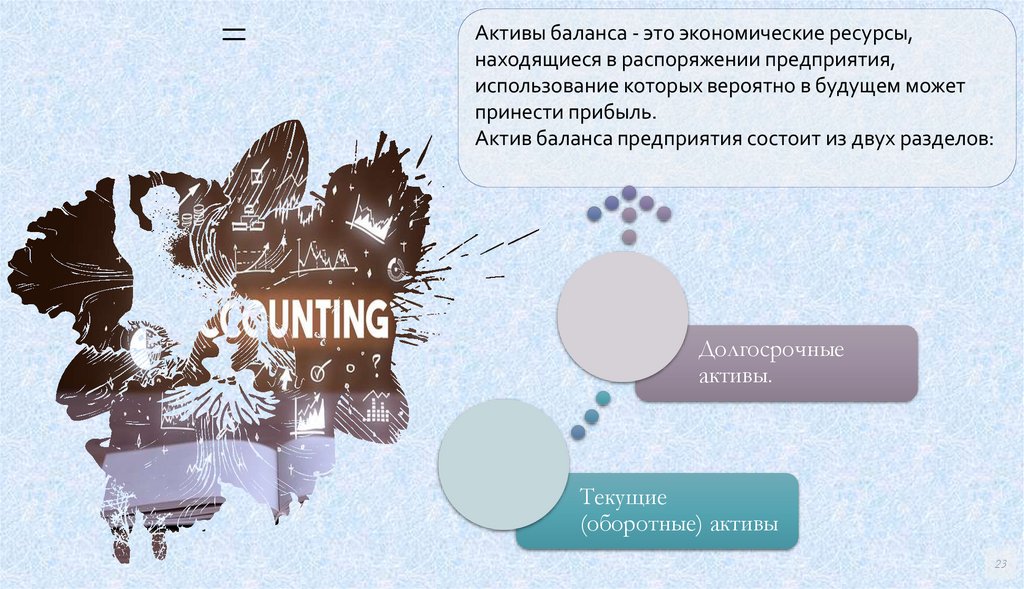

=Активы баланса - это экономические ресурсы,

находящиеся в распоряжении предприятия,

использование которых вероятно в будущем может

принести прибыль.

Актив баланса предприятия состоит из двух разделов:

Долгосрочные

активы.

Текущие

(оборотные) активы

23

24.

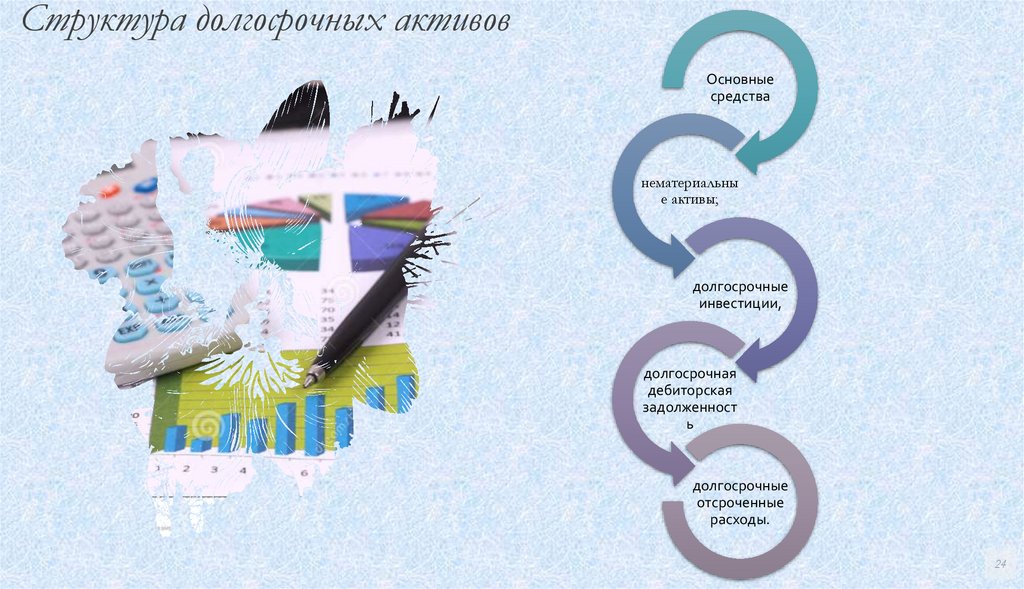

Структура долгосрочных активовОсновные

средства

нематериальны

е активы;

долгосрочные

инвестиции,

долгосрочная

дебиторская

задолженност

ь

долгосрочные

отсроченные

расходы.

24

25.

Текущие (оборотные) активы в отличие от долгосрочныхактивов находятся в постоянном кругообороте.

Они состоят из:

суммы товарноматериальных запасов

расходы будущих

периодов

Краткосрочная

дебиторская

задолженность

денежные средства

текущая часть

отсроченных расходов

25

26.

Пассив баланса показывает, во-первых, какая величина средств(капитала) вложена в хозяйственную деятельность предприятия

и, во-вторых, кто и в какой форме участвовал в создании

имущественной массы предприятия. Пассив баланса

определяется как обязательства за полученные предприятием

ресурсы (активы). В свою очередь пассивы состоят из:

Собственного

капитала

(источники

собственных средств)

Обязательств

26

27.

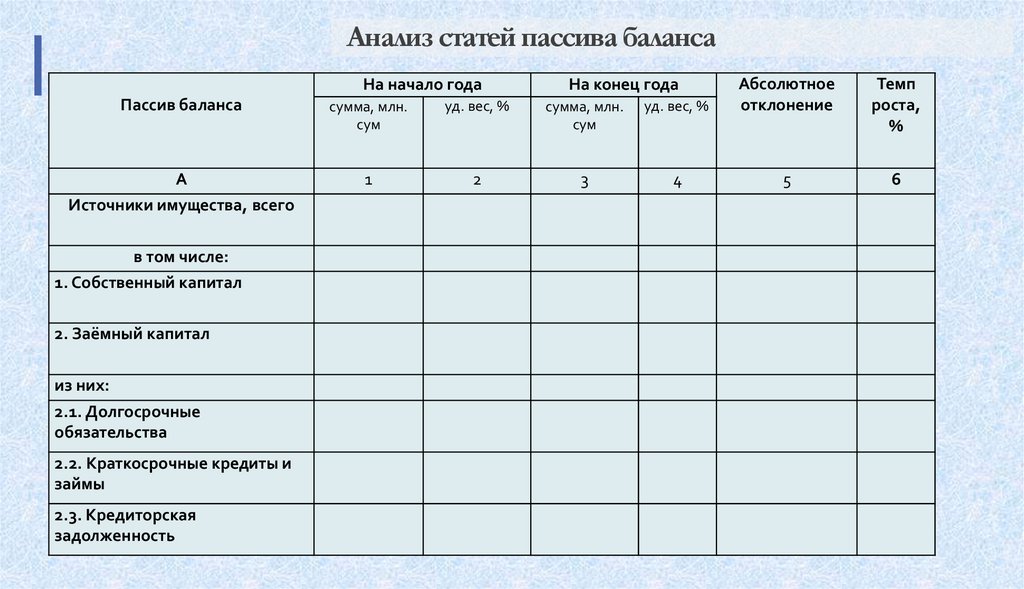

Анализ статей пассива балансаПассив баланса

сумма, млн.

сум

уд. вес, %

сумма, млн.

сум

уд. вес, %

Абсолютное

отклонение

А

Источники имущества, всего

1

2

3

4

5

На начало года

в том числе:

1. Собственный капитал

2. Заёмный капитал

из них:

2.1. Долгосрочные

обязательства

2.2. Краткосрочные кредиты и

займы

2.3. Кредиторская

задолженность

На конец года

Темп

роста,

%

6

28.

Ликвидность баланса – степень покрытияобязательств предприятия его активами, срок

превращения которых в деньги соответствует

сроку погашения обязательств.

Ликвидность активов – время, необходимое для

превращения активов в деньги без потерь.

Платежеспособность - наличие у организации

денежных средств и их эквивалентов,

достаточных для расчетов по кредиторской

задолженности, требующей немедленного

погашения.

Ликвидность и платежеспособность как

экономические категории не тождественны, но

на практике они тесно взаимосвязаны между

собой.

ЛУЧШЕЕ для вас

КОМПАНИЯ, ЗАНИМАЮЩАЯСЯ

ОРГАНИЧЕСКОЙ ПРОДУКЦИЕЙ

29.

Анализ ликвидности баланса иплатежеспособности

Главная задача оценки ликвидности баланса —

определить величину покрытия обязательств

предприятия его активами, срок превращения

которых в денежную форму (ликвидность)

соответствует сроку погашения обязательств

(срочности возврата).

Для проведения анализа актив и пассив баланса

группируются по следующим признакам:

по степени

убывания

ликвидности

(актив);

по степени

срочности

оплаты

(погашения)

(пассив)

29

30.

3031.

Баланс считается абсолютно ликвидным приусловии, если:

А1

≥

П1

А2

≥

П2

А3

≥

П3

А4

≤

П4

Необходимым условием абсолютной ликвидности

баланса является выполнение первых трех неравенств.

Четвертое неравенство носит так называемый

балансирующий характер: его выполнение

свидетельствует о наличии у предприятия

собственных оборотных средств.

ЛУЧШЕЕ для вас

КОМПАНИЯ, ЗАНИМАЮЩАЯСЯ

ОРГАНИЧЕСКОЙ ПРОДУКЦИЕЙ

32.

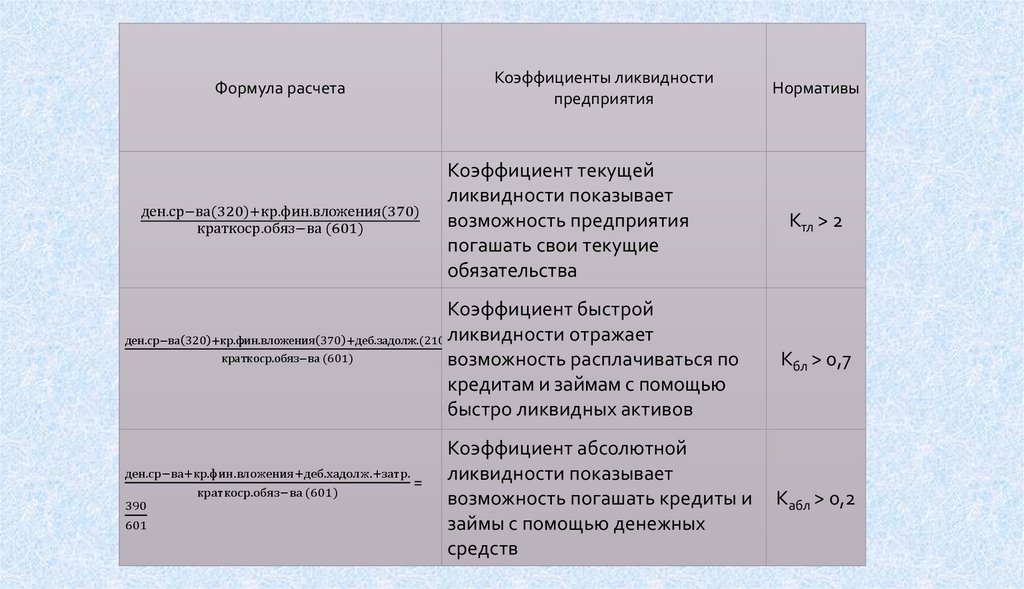

Формула расчетаден.ср−ва(320)+кр.фин.вложения(370)

краткоср.обяз−ва (601)

Коэффициенты ликвидности

предприятия

Коэффициент текущей

ликвидности показывает

возможность предприятия

погашать свои текущие

обязательства

Нормативы

Ктл > 2

Коэффициент быстрой

ден.ср−ва 320 +кр.фин.вложения 370 +деб.задолж.(210)ликвидности отражает

краткоср.обяз−ва (601)

возможность расплачиваться по

кредитам и займам с помощью

быстро ликвидных активов

Кбл > 0,7

Коэффициент абсолютной

ликвидности показывает

возможность погашать кредиты и

займы с помощью денежных

средств

Кабл > 0,2

ден.ср−ва+кр.фин.вложения+деб.хадолж.+затр.

=

краткоср.обяз−ва (601)

390

601

33.

Платежеспособность означает наличие у предприятияденежных средств и их эквивалентов, достаточных для

расчетов по кредиторской задолженности, требующей

немедленного погашения.

Таким образом, основными признаками

платежеспособности являются:

наличие в

достаточном

объеме денежных

средств

отсутствие

просроченной

кредиторской

задолженности

33

34.

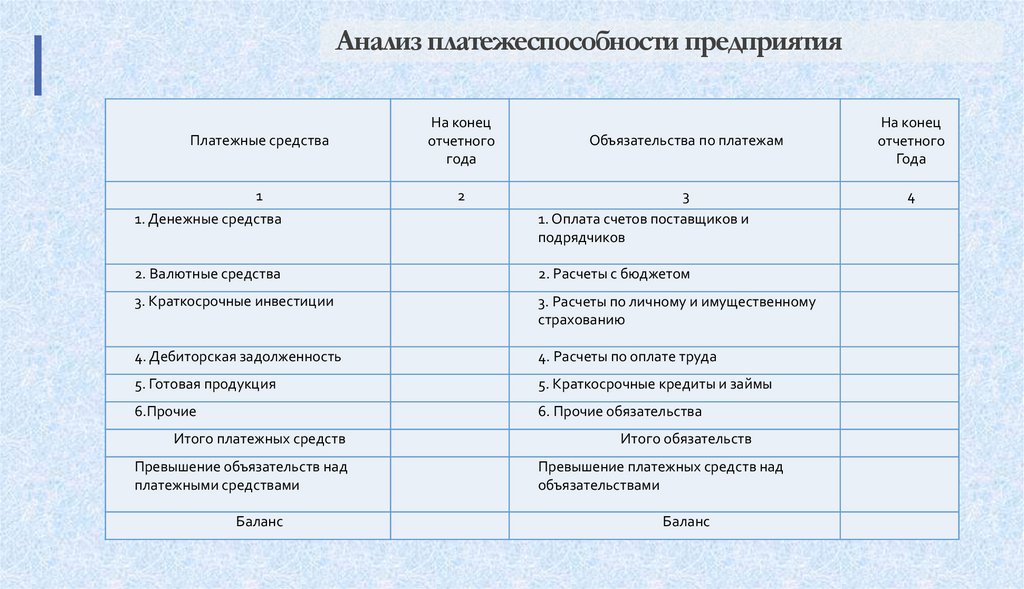

Анализ платежеспособности предприятияПлатежные средства

1

1. Денежные средства

На конец

отчетного

года

Объязательства по платежам

На конец

отчетного

Года

2

3

4

1. Оплата счетов поставщиков и

подрядчиков

2. Валютные средства

2. Расчеты с бюджетом

3. Краткосрочные инвестиции

3. Расчеты по личному и имущественному

страхованию

4. Дебиторская задолженность

4. Расчеты по оплате труда

5. Готовая продукция

5. Краткосрочные кредиты и займы

6.Прочие

6. Прочие обязательства

Итого платежных средств

Превышение объязательств над

платежными средствами

Баланс

Итого обязательств

Превышение платежных средств над

объязательствами

Баланс

35.

Бухгалтерский баланс - это отчетный документ,представляющий собой детализированный перечень в

стоимостной оценке имущества предприятия (активы) и

источников их возникновения (пассивы). Умение читать баланс

- знать содержание каждой его статьи, способ ее оценки, роли

в деятельности предприятия, связи с другими статьями,

характеристики этих изменений для экономики компании.

Бухгалтерский баланс — основной источник информации для

анализа финансового состояния и эффективности

хозяйственной деятельности. Он является важной

информационной базой для широкого круга пользователей,

так как знакомит собственников, менеджеров, акционеров и

других лиц, связанных с управлением, с имущественным

состоянием организации.

По бухгалтерскому балансу определяют финансовый результат

работы организации в виде наращения собственного капитала

за отчетный период. Он свидетельствует о том, сумеет ли

организация выполнить взятые на себя обязательства перед

третьими лицами (инвесторами, кредиторами, покупателями и

др.) или у нее имеются финансовые трудности.

Анализ финансового положения и эффективности

хозяйственной деятельности проводится с помощью большого

круга показателей, к которым следует относиться как к

важному инструменту анализа.

35