finance

financeSimilar presentations:

")

Бюджетная система. Налоговая политика

1.

БЮДЖЕТНАЯ СИСТЕМА.НАЛОГОВАЯ ПОЛИТИКА.

2.

Налоговая политикаНалоговая политика - комплекс мер в области

налогового регулирования, направленных на

установление оптимального уровня налоговой

нагрузки в зависимости от характера поставленных в

данный момент макроэкономических задач. Под

налоговой

политикой

понимается

также

совокупность правовых действий органов власти и

управления,

определяющая

направленное

применение налоговых законов

3.

Цели налоговой политики:• фискальная — основная, которая выражается в обеспечении государства финансовыми ресурсами

путем мобилизации части созданного ВВП страны для финансирования его расходов;

• экономическая — целенаправленное воздействие на экономику через налогообложение для

регулирования спроса и предложения, проведения структурных изменений общественного

воспроизводства;

• социальная — сглаживание неравенства в уровнях доходов населения путем перераспределения

национального дохода и ВВП;

• стимулирующая — активизация инвестиционной и инновационной деятельности, создание условий

для ускоренного накопления капитала в наиболее перспективных отраслях экономики;

• экологическая — охрана окружающей среды и рациональное природопользование за счет введения

экологических налогов и штрафных санкций;

• контрольная — для принятия государством решений в области функционирования как отдельных

видов налогов, так и всей налоговой системы;

• международная — введение налогов в соответствии с требованиями международных соглашений

для укрепления экономических связей с другими странами.

4.

Налоги и• сборыНалог – это

обязательный, индивидуальный,

безвозмездный платеж, взимаемый с организаций и

физических

лиц

в

форме

отчуждения

части

принадлежащих им денежных средств в целях

финансового обеспечения деятельности государства и

муниципальных образований.

Сбор – это обязательный

организаций и физических лиц.

взнос,

взимаемый

с

Основными

чертами

налогов

является:

безвозмездность,

принудительность

и

безэквивалентность (только деньги).

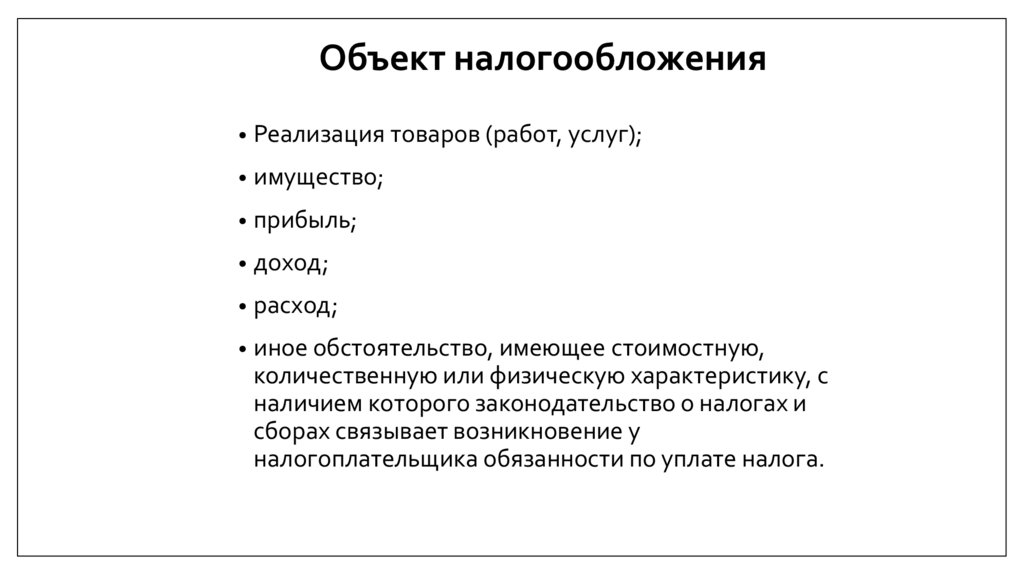

5.

Объект налогообложения• Реализация товаров (работ, услуг);

• имущество;

• прибыль;

• доход;

• расход;

• иное обстоятельство, имеющее стоимостную,

количественную или физическую характеристику, с

наличием которого законодательство о налогах и

сборах связывает возникновение у

налогоплательщика обязанности по уплате налога.

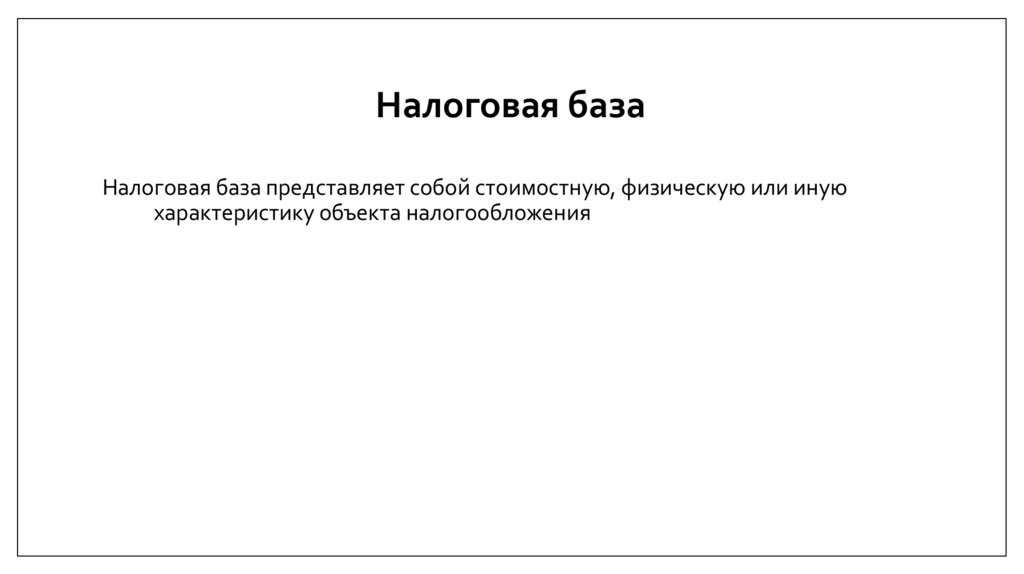

6.

Налоговая базаНалоговая база представляет собой стоимостную, физическую или иную

характеристику объекта налогообложения

7.

Налоговая ставка• Налоговая ставка – это величина налоговых начислений на единицу

измерения налоговой базы.

• Налоговые ставки бывают твердыми и долевыми.

• Твердые ставки определяются в абсолютной сумме.

• Долевые ставки выражаются в определенных долях, в том числе в процентах

объекта обложения.

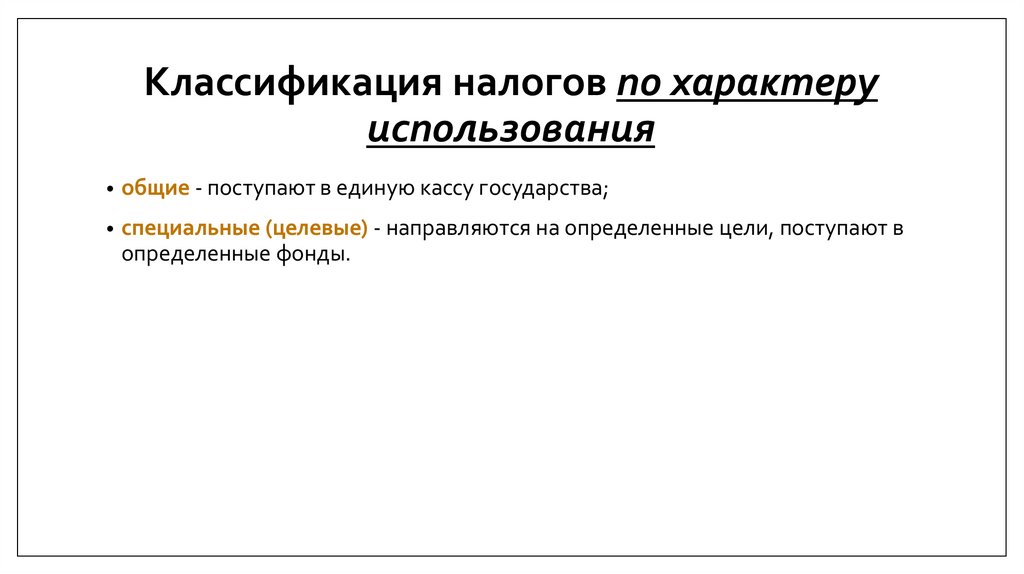

8.

Классификация налогов по характеруиспользования

• общие - поступают в единую кассу государства;

• специальные (целевые) - направляются на определенные цели, поступают в

определенные фонды.

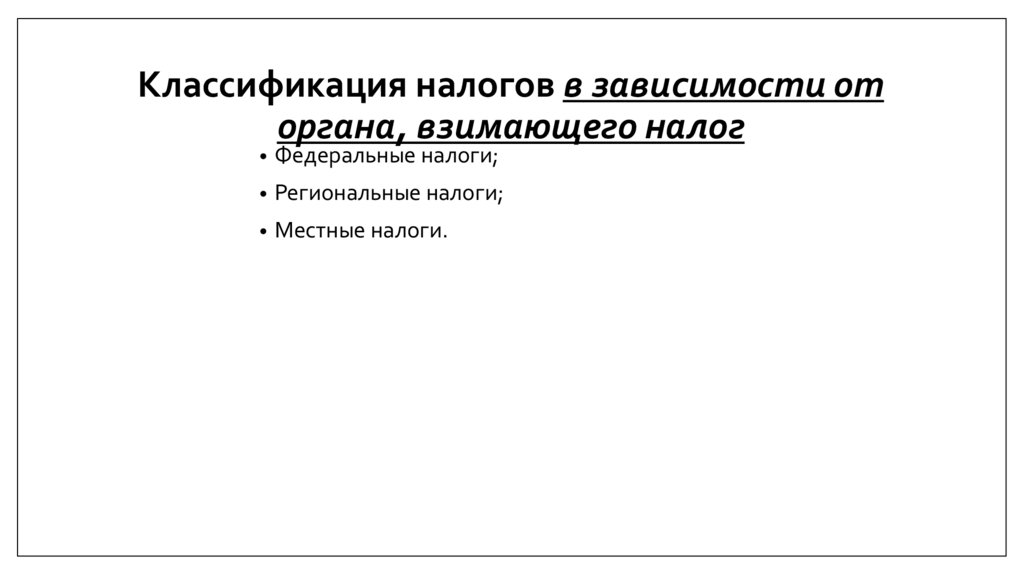

9.

Классификация налогов в зависимости оторгана, взимающего налог

• Федеральные налоги;

• Региональные налоги;

• Местные налоги.

10.

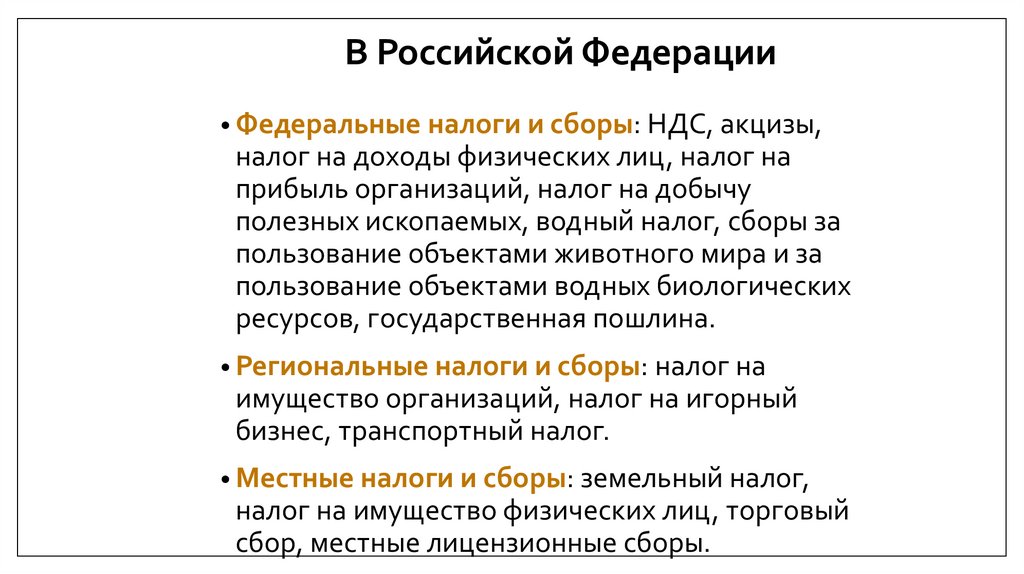

В Российской Федерации• Федеральные налоги и сборы: НДС, акцизы,

налог на доходы физических лиц, налог на

прибыль организаций, налог на добычу

полезных ископаемых, водный налог, сборы за

пользование объектами животного мира и за

пользование объектами водных биологических

ресурсов, государственная пошлина.

• Региональные налоги и сборы: налог на

имущество организаций, налог на игорный

бизнес, транспортный налог.

• Местные налоги и сборы: земельный налог,

налог на имущество физических лиц, торговый

сбор, местные лицензионные сборы.

11.

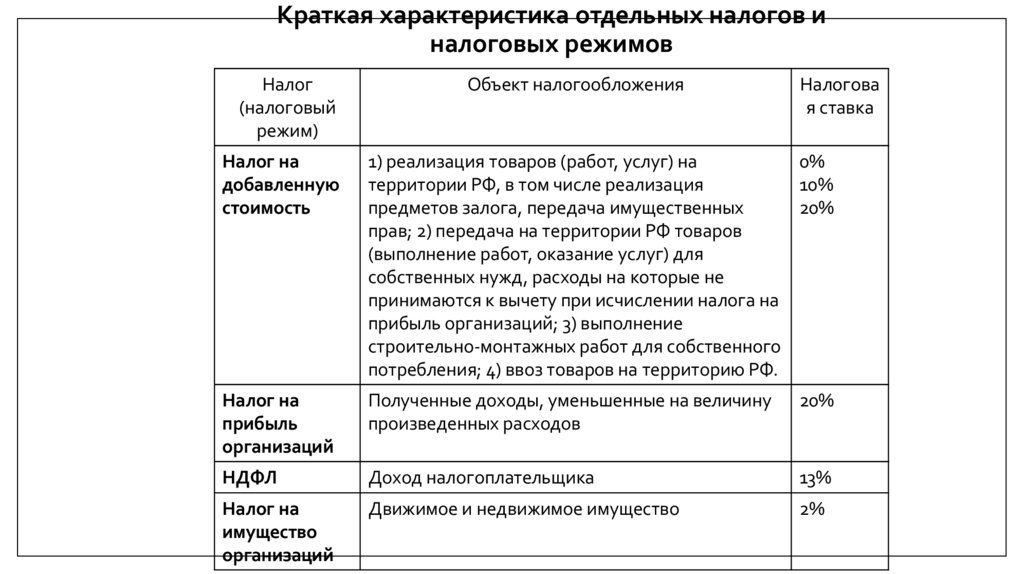

Краткая характеристика отдельных налогов иналоговых режимов

Налог

(налоговый

режим)

Объект налогообложения

Налогова

я ставка

Налог на

добавленную

стоимость

1) реализация товаров (работ, услуг) на

0%

территории РФ, в том числе реализация

10%

предметов залога, передача имущественных

20%

прав; 2) передача на территории РФ товаров

(выполнение работ, оказание услуг) для

собственных нужд, расходы на которые не

принимаются к вычету при исчислении налога на

прибыль организаций; 3) выполнение

строительно-монтажных работ для собственного

потребления; 4) ввоз товаров на территорию РФ.

Налог на

прибыль

организаций

Полученные доходы, уменьшенные на величину

произведенных расходов

20%

НДФЛ

Доход налогоплательщика

13%

Налог на

имущество

организаций

Движимое и недвижимое имущество

2%

12.

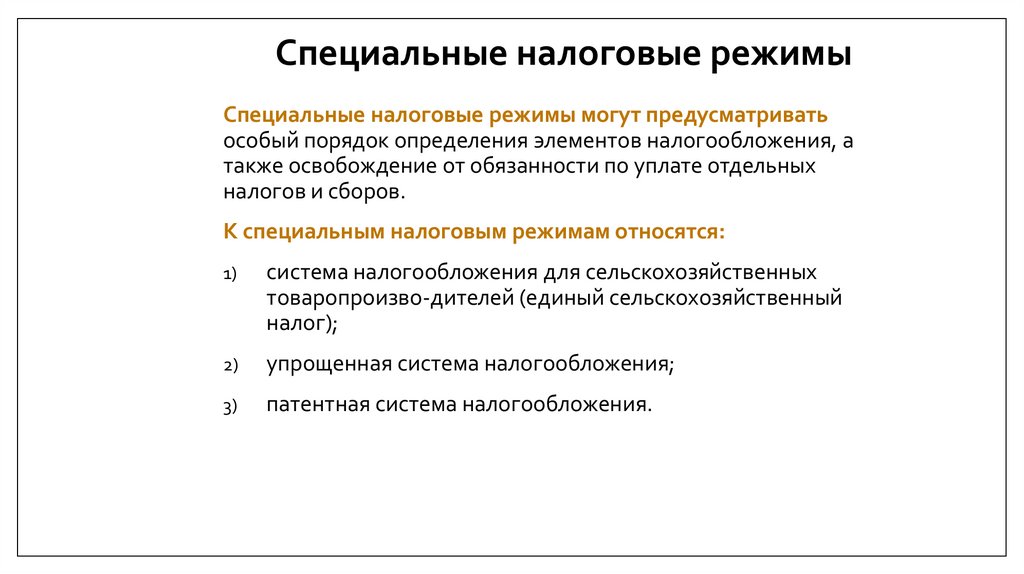

Специальные налоговые режимыСпециальные налоговые режимы могут предусматривать

особый порядок определения элементов налогообложения, а

также освобождение от обязанности по уплате отдельных

налогов и сборов.

К специальным налоговым режимам относятся:

1)

система налогообложения для сельскохозяйственных

товаропроизво-дителей (единый сельскохозяйственный

налог);

2)

упрощенная система налогообложения;

3)

патентная система налогообложения.

13.

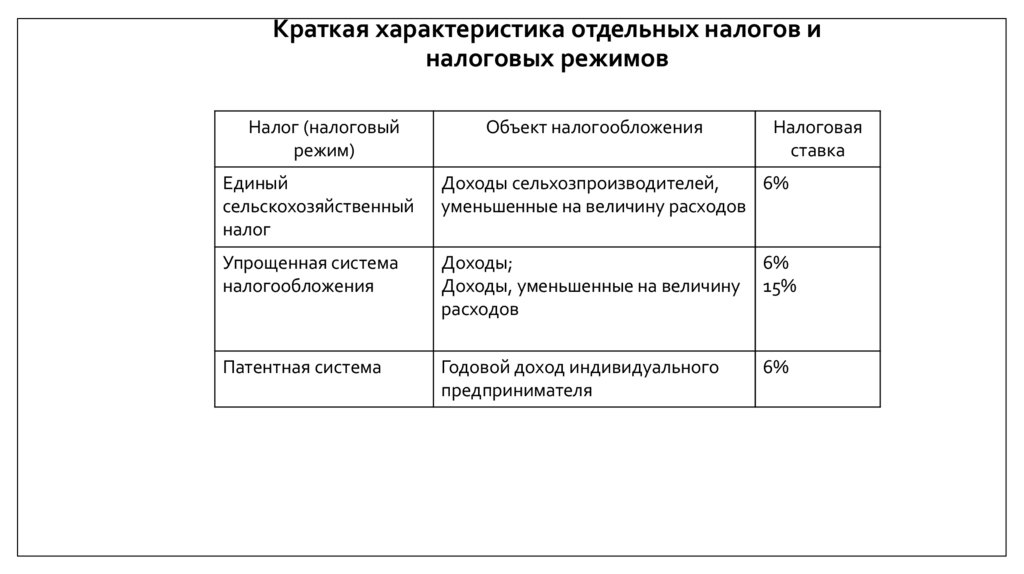

Краткая характеристика отдельных налогов иналоговых режимов

Налог (налоговый

режим)

Объект налогообложения

Налоговая

ставка

Единый

сельскохозяйственный

налог

Доходы сельхозпроизводителей,

6%

уменьшенные на величину расходов

Упрощенная система

налогообложения

Доходы;

Доходы, уменьшенные на величину

расходов

6%

15%

Патентная система

Годовой доход индивидуального

предпринимателя

6%

14.

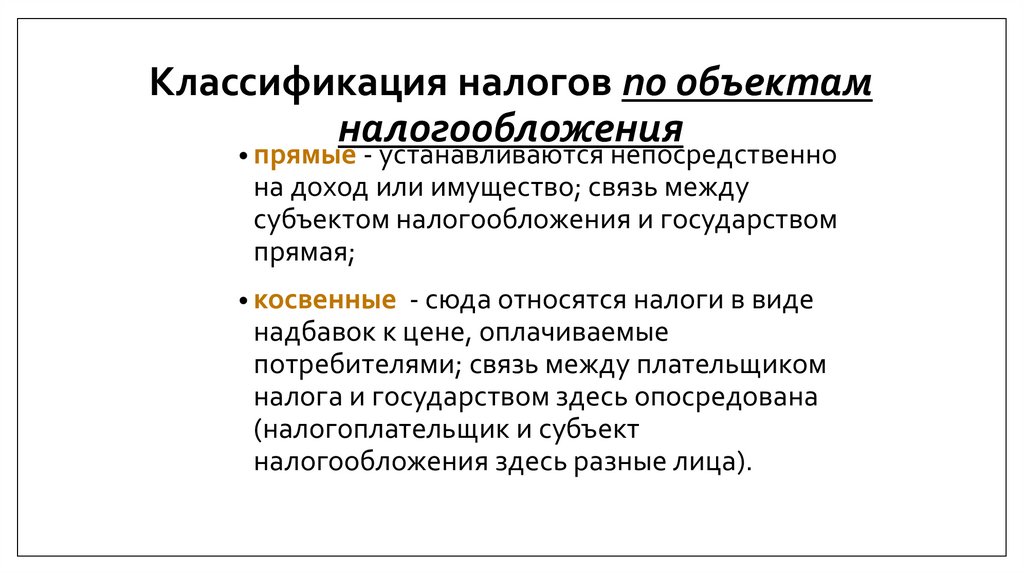

Классификация налогов по объектамналогообложения

• прямые - устанавливаются непосредственно

на доход или имущество; связь между

субъектом налогообложения и государством

прямая;

• косвенные - сюда относятся налоги в виде

надбавок к цене, оплачиваемые

потребителями; связь между плательщиком

налога и государством здесь опосредована

(налогоплательщик и субъект

налогообложения здесь разные лица).

15.

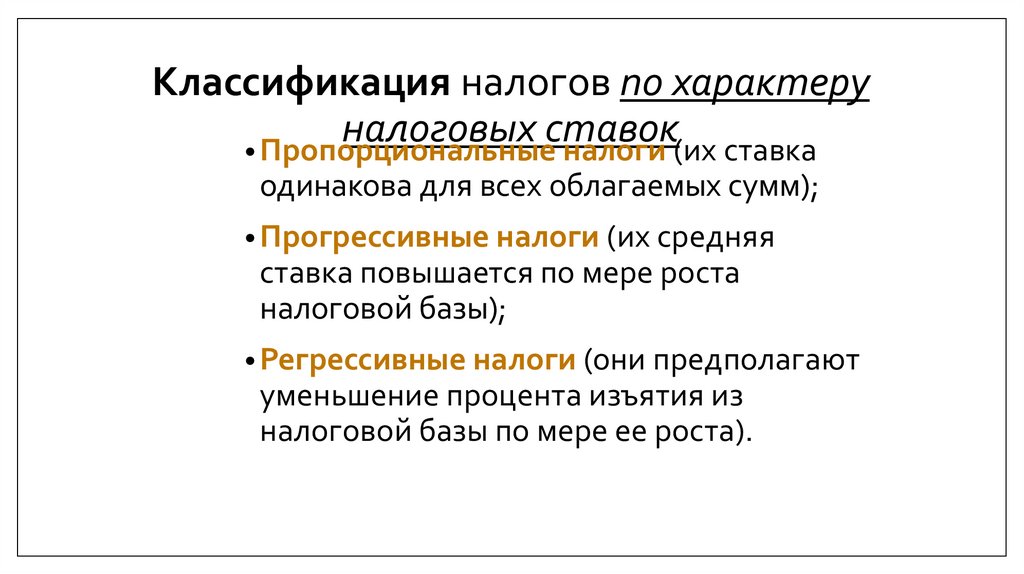

Классификация налогов по характеруналоговых

ставок

• Пропорциональные налоги (их ставка

одинакова для всех облагаемых сумм);

• Прогрессивные налоги (их средняя

ставка повышается по мере роста

налоговой базы);

• Регрессивные налоги (они предполагают

уменьшение процента изъятия из

налоговой базы по мере ее роста).

16.

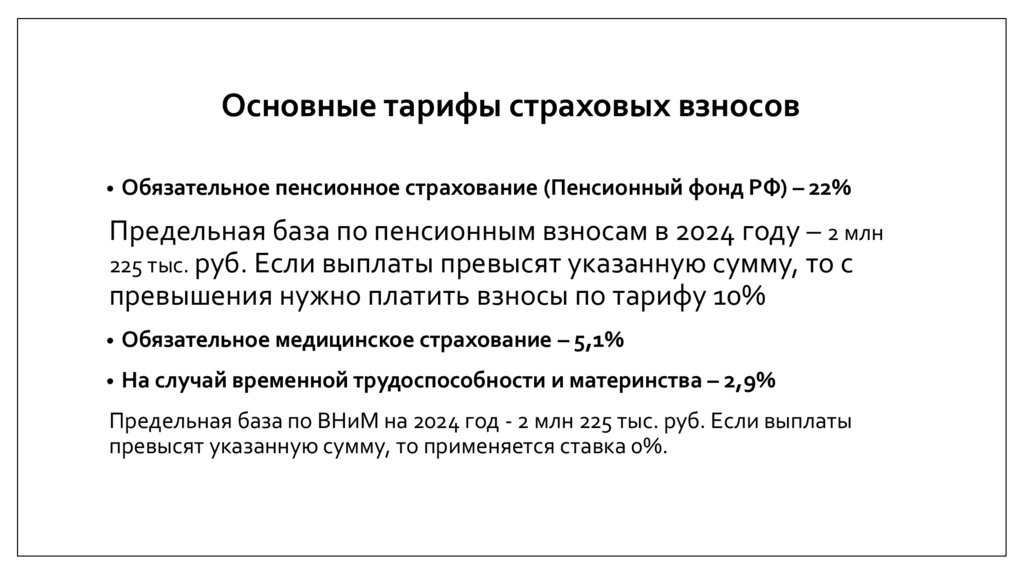

Основные тарифы страховых взносов• Обязательное пенсионное страхование (Пенсионный фонд РФ) – 22%

Предельная база по пенсионным взносам в 2024 году – 2 млн

225 тыс. руб. Если выплаты превысят указанную сумму, то с

превышения нужно платить взносы по тарифу 10%

• Обязательное медицинское страхование – 5,1%

• На случай временной трудоспособности и материнства – 2,9%

Предельная база по ВНиМ на 2024 год - 2 млн 225 тыс. руб. Если выплаты

превысят указанную сумму, то применяется ставка 0%.

17.

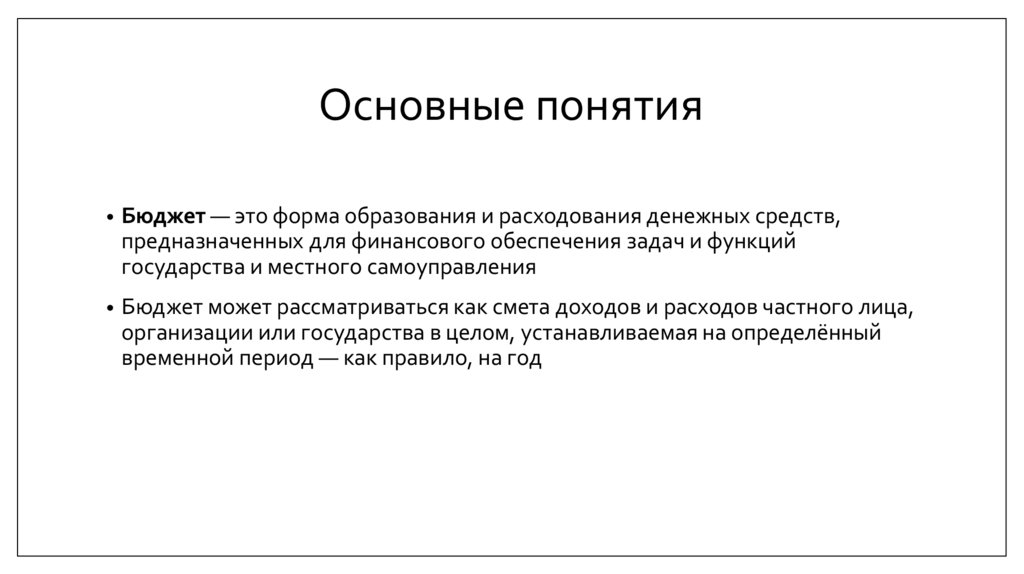

Основные понятия• Бюджет — это форма образования и расходования денежных средств,

предназначенных для финансового обеспечения задач и функций

государства и местного самоуправления

• Бюджет может рассматриваться как смета доходов и расходов частного лица,

организации или государства в целом, устанавливаемая на определённый

временной период — как правило, на год

18.

Основные понятия• Бюджетная система — это основанная на экономических отношениях и

государственном устройстве Российской Федерации, регулируемая

законодательством Российской Федерации совокупность федерального

бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и

бюджетов государственных внебюджетных фондов

19.

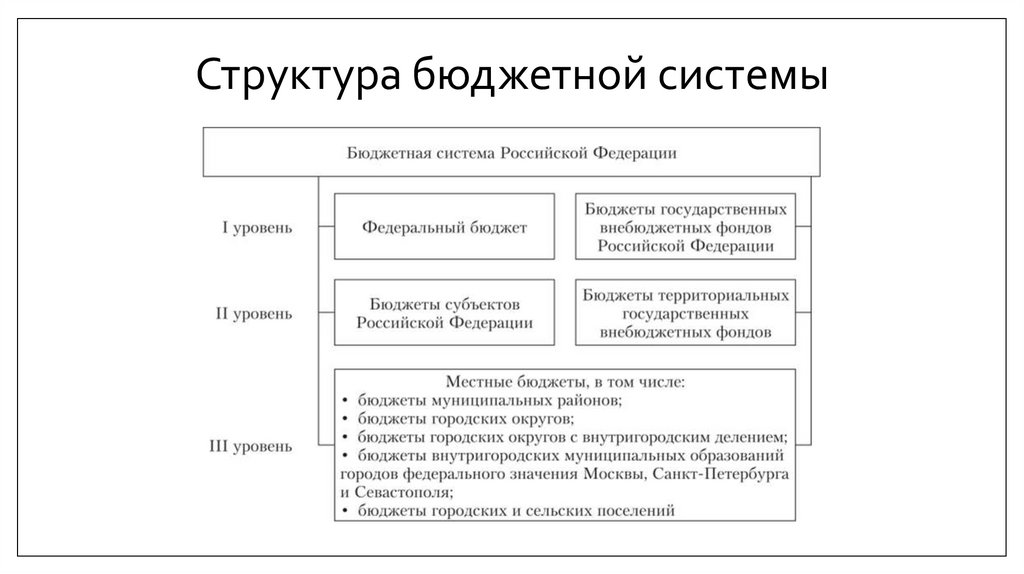

Основные понятияСостав бюджетной системы:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов

2) бюджеты субъектов РФ и бюджеты территориальных государственных

внебюджетных фондов

3) местные бюджеты

20.

Основные понятия• Бюджет федеральный — это экономические отношения, опосредующие

процесс аккумулирования, распределения и использования

централизованного денежного фонда Российской Федерации как единого

государства, находящегося в распоряжении соответствующих органов

власти, предназначенного для финансирования функций и задач

общегосударственного значения и являющегося основным финансовым

планом государства, утверждаемым Государственной Думой, Советом

Федерации, Президентом РФ

21.

Основные понятия• Бюджет субъекта РФ — это экономические отношения, опосредующие

процесс аккумулирования, распределения и использования

централизованного денежного фонда субъекта РФ, находящегося в

распоряжении соответствующих органов власти, предназначенного для

финансирования функций и задач этого субъекта и являющегося его

основным финансовым планом, утверждаемым представительным органом в

форме регионального закона

22.

Основные понятия• Бюджет местный (муниципальный) — это экономические отношения,

опосредующие процесс аккумулирования, распределения и использования

централизованного денежного фонда муниципального образования,

находящегося в распоряжении органов местного самоуправления,

предназначенного для финансирования общих задач местного значения, а

также государственных делегированных полномочий и являющегося

основным финансовым планом муниципального образования, утверждаемым

представительным органом

23.

Структура бюджетной системы24.

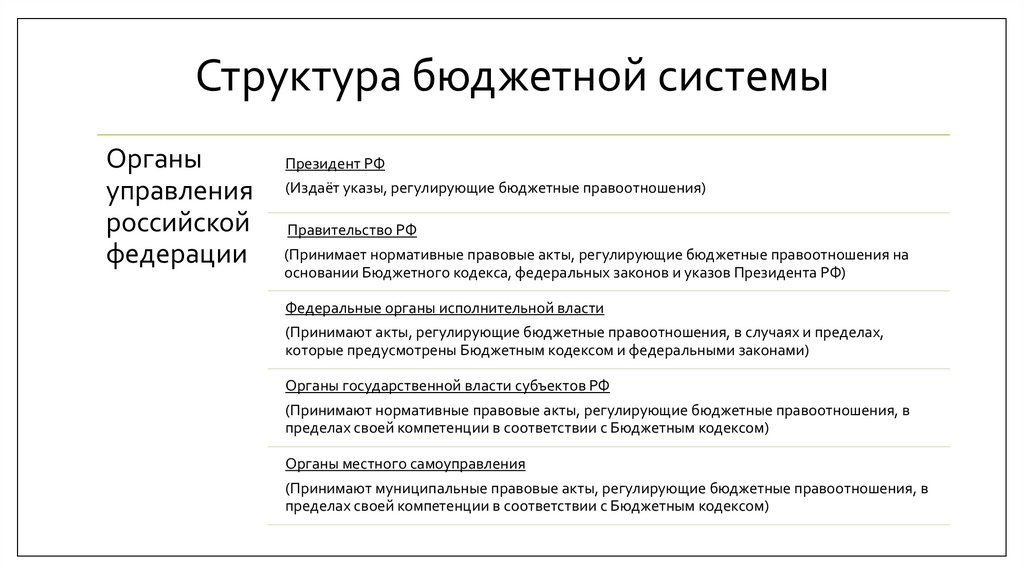

Структура бюджетной системыОрганы

управления

российской

федерации

Президент РФ

(Издаёт указы, регулирующие бюджетные правоотношения)

Правительство РФ

(Принимает нормативные правовые акты, регулирующие бюджетные правоотношения на

основании Бюджетного кодекса, федеральных законов и указов Президента РФ)

Федеральные органы исполнительной власти

(Принимают акты, регулирующие бюджетные правоотношения, в случаях и пределах,

которые предусмотрены Бюджетным кодексом и федеральными законами)

Органы государственной власти субъектов РФ

(Принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в

пределах своей компетенции в соответствии с Бюджетным кодексом)

Органы местного самоуправления

(Принимают муниципальные правовые акты, регулирующие бюджетные правоотношения, в

пределах своей компетенции в соответствии с Бюджетным кодексом)

25.

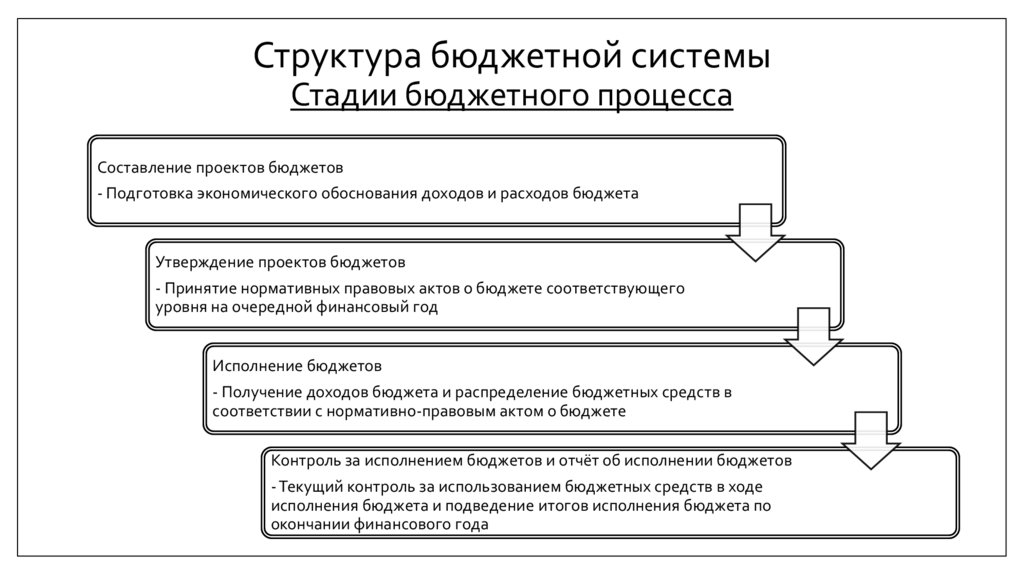

Структура бюджетной системыСтадии бюджетного процесса

Составление проектов бюджетов

- Подготовка экономического обоснования доходов и расходов бюджета

Утверждение проектов бюджетов

- Принятие нормативных правовых актов о бюджете соответствующего

уровня на очередной финансовый год

Исполнение бюджетов

- Получение доходов бюджета и распределение бюджетных средств в

соответствии с нормативно-правовым актом о бюджете

Контроль за исполнением бюджетов и отчёт об исполнении бюджетов

- Текущий контроль за использованием бюджетных средств в ходе

исполнения бюджета и подведение итогов исполнения бюджета по

окончании финансового года

26.

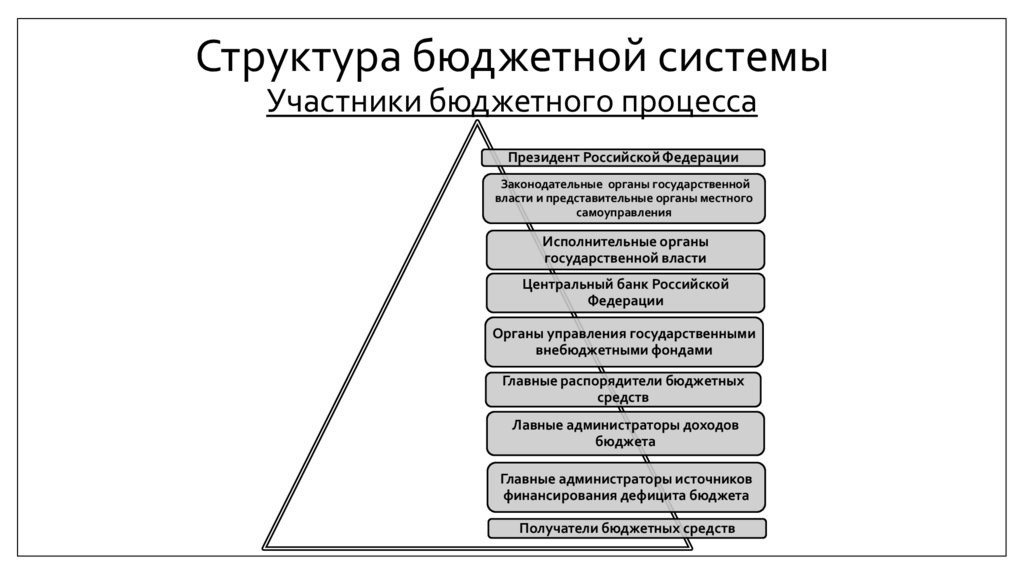

Структура бюджетной системыУчастники бюджетного процесса

Президент Российской Федерации

Законодательные органы государственной

власти и представительные органы местного

самоуправления

Исполнительные органы

государственной власти

Центральный банк Российской

Федерации

Органы управления государственными

внебюджетными фондами

Главные распорядители бюджетных

средств

Лавные администраторы доходов

бюджета

Главные администраторы источников

финансирования дефицита бюджета

Получатели бюджетных средств

27.

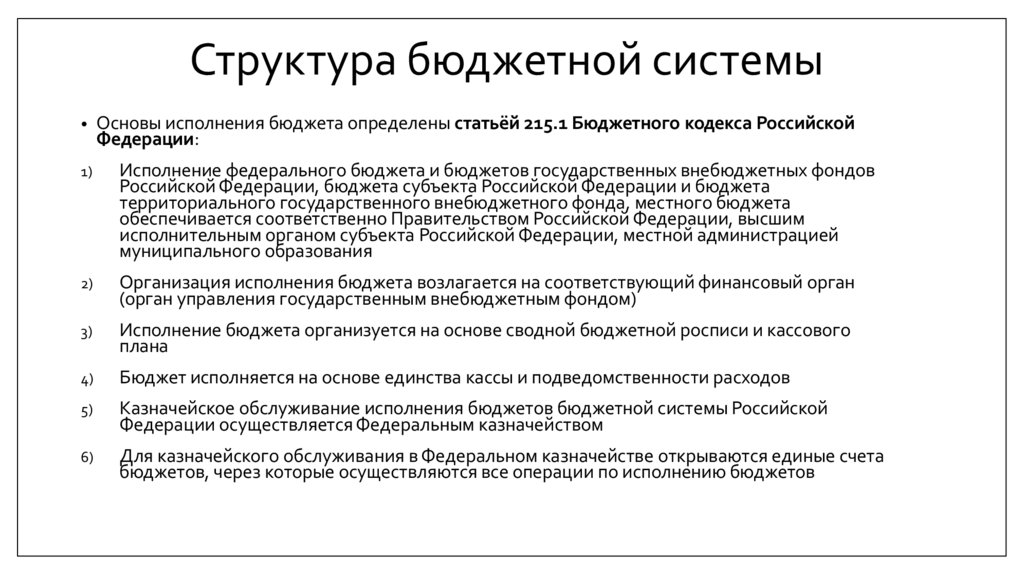

Структура бюджетной системы• Основы исполнения бюджета определены статьёй 215.1 Бюджетного кодекса Российской

Федерации:

1)

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов

Российской Федерации, бюджета субъекта Российской Федерации и бюджета

территориального государственного внебюджетного фонда, местного бюджета

обеспечивается соответственно Правительством Российской Федерации, высшим

исполнительным органом субъекта Российской Федерации, местной администрацией

муниципального образования

2)

Организация исполнения бюджета возлагается на соответствующий финансовый орган

(орган управления государственным внебюджетным фондом)

3)

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового

плана

4)

Бюджет исполняется на основе единства кассы и подведомственности расходов

5)

Казначейское обслуживание исполнения бюджетов бюджетной системы Российской

Федерации осуществляется Федеральным казначейством

6)

Для казначейского обслуживания в Федеральном казначействе открываются единые счета

бюджетов, через которые осуществляются все операции по исполнению бюджетов

28.

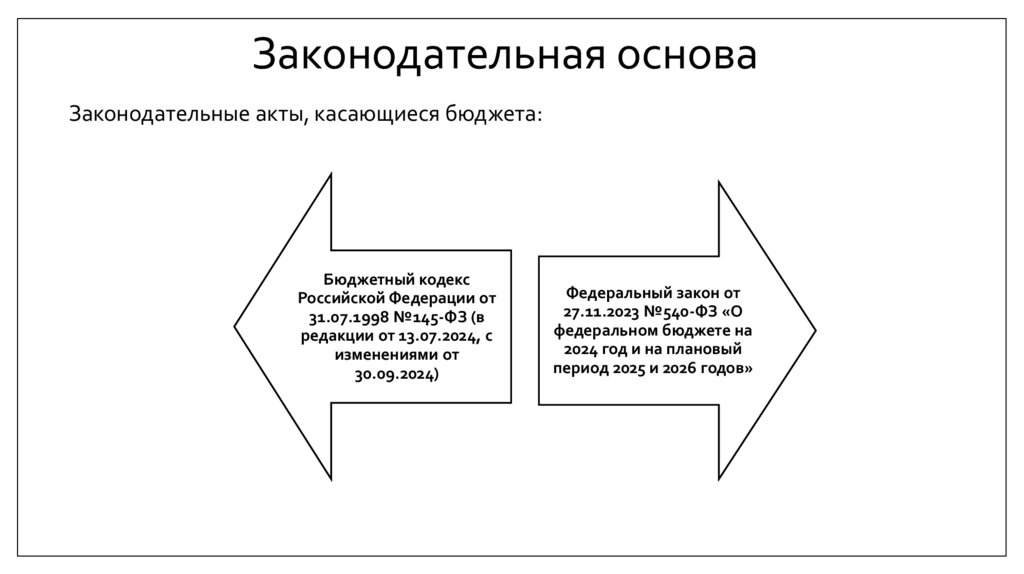

Законодательная основаЗаконодательные акты, касающиеся бюджета:

Бюджетный кодекс

Российской Федерации от

31.07.1998 №145-ФЗ (в

редакции от 13.07.2024, с

изменениями от

30.09.2024)

Федеральный закон от

27.11.2023 №540-ФЗ «О

федеральном бюджете на

2024 год и на плановый

период 2025 и 2026 годов»

29.

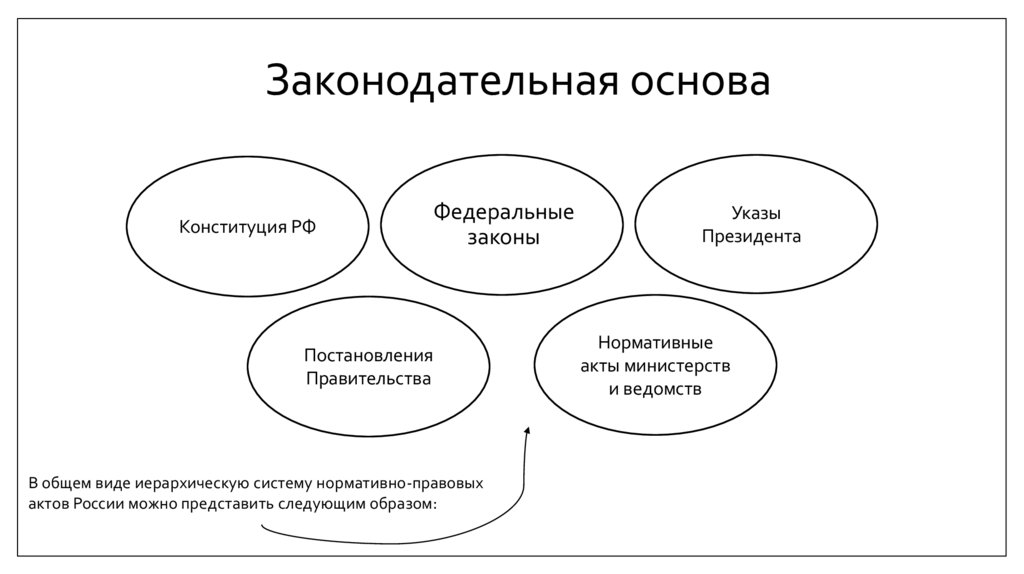

Законодательная основаКонституция РФ

Федеральные

законы

Постановления

Правительства

В общем виде иерархическую систему нормативно-правовых

актов России можно представить следующим образом:

Указы

Президентак

Нормативные

акты министерств

и ведомств

30.

Законодательная основаРоль правительства в формировании бюджета заключается в :

- разработке проекта документа

Для этого правительство определяет основные направления государственной

политики, анализирует экономическую ситуацию и примерно рассчитывает доходы

- рассмотрении и утверждении этого проекта

В Российской Федерации проект бюджета сначала принимается Государственной

Думой, затем — Советом Федерации, после чего передаётся на подпись президенту

страны и приобретает статус федерального закона

31.

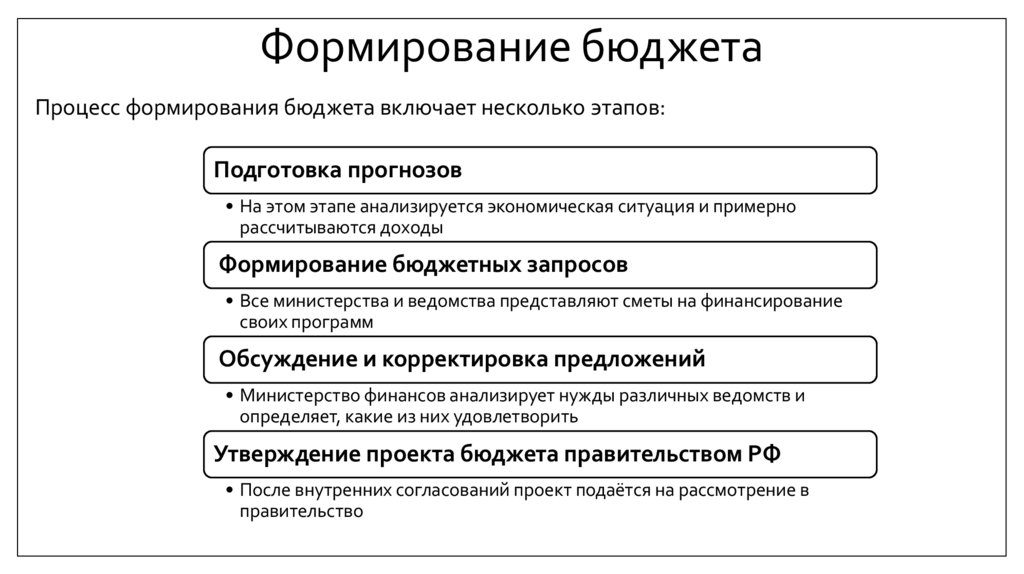

Формирование бюджетаПроцесс формирования бюджета включает несколько этапов:

Подготовка прогнозов

• На этом этапе анализируется экономическая ситуация и примерно

рассчитываются доходы

Формирование бюджетных запросов

• Все министерства и ведомства представляют сметы на финансирование

своих программ

Обсуждение и корректировка предложений

• Министерство финансов анализирует нужды различных ведомств и

определяет, какие из них удовлетворить

Утверждение проекта бюджета правительством РФ

• После внутренних согласований проект подаётся на рассмотрение в

правительство

32.

Формирование бюджетаПроцесс подготовки бюджета включает несколько этапов:

Планирование

Разработка

бюджета

Согласование

бюджета

Утверждение

бюджета

Контроль

исполнения

бюджета

33.

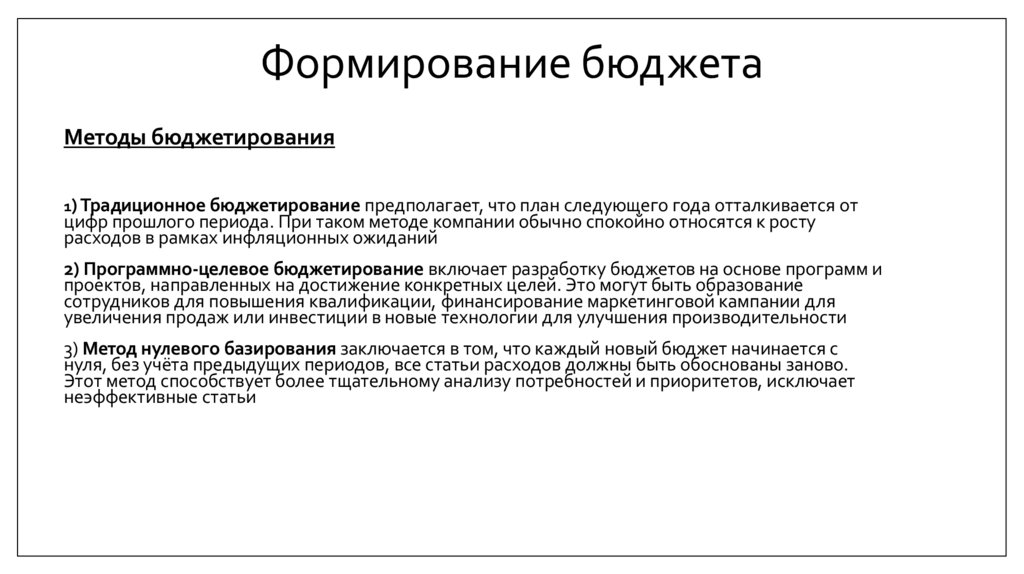

Формирование бюджетаМетоды бюджетирования

1) Традиционное бюджетирование предполагает, что план следующего года отталкивается от

цифр прошлого периода. При таком методе компании обычно спокойно относятся к росту

расходов в рамках инфляционных ожиданий

2) Программно-целевое бюджетирование включает разработку бюджетов на основе программ и

проектов, направленных на достижение конкретных целей. Это могут быть образование

сотрудников для повышения квалификации, финансирование маркетинговой кампании для

увеличения продаж или инвестиции в новые технологии для улучшения производительности

3) Метод нулевого базирования заключается в том, что каждый новый бюджет начинается с

нуля, без учёта предыдущих периодов, все статьи расходов должны быть обоснованы заново.

Этот метод способствует более тщательному анализу потребностей и приоритетов, исключает

неэффективные статьи

34.

Формирование бюджетаВыбор метода бюджетирования зависит от конкретных условий и

потребностей организации. Часто на практике используются комбинации

разных способов, чтобы учесть специфику конкретного предприятия

35.

Формирование бюджета• Прогнозирование доходов и расходов — это важный аспект финансового

планирования, который помогает компаниям и индивидуальным

предпринимателям принимать обоснованные решения. Этот процесс

включает в себя анализ текущих финансовых данных и использование

различных методов для предсказания будущих финансовых показателей.

Прогнозирование позволяет более эффективно управлять ресурсами,

планировать бюджеты и минимизировать финансовые риски

36.

Формирование бюджета• Бюджетные ассигнования —

это предельные объёмы

денежных средств,

предусмотренные в

соответствующем

финансовом году для

исполнения бюджетных

обязательств

37.

Формирование бюджетаОсновные виды бюджетных ассигнований:

-денежные средства на оказание государственных (муниципальных) услуг и выполнение работ, включая

ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд

-социальное обеспечение населения

-предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными

(муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями

-предоставление субсидий юридическим лицам (за исключением субсидий государственным

(муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам

-предоставление межбюджетных трансфертов

-предоставление платежей, взносов, безвозмездных перечислений субъектам международного права

-обслуживание государственного (муниципального) долга

-исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации,

муниципальным образованиям о возмещении вреда, причинённого гражданину или юридическому лицу в

результате незаконных действий (бездействия) органов государственной власти, органов местного

самоуправления либо должностных лиц этих органов

38.

Формирование бюджетаПриоритеты бюджетной политики на 2024–2026 годы:

Стратегическая концентрация финансовых ресурсов на достижении национальных

целей развития с акцентом на социальную поддержку нуждающихся граждан,

укрепление обороноспособности страны, интеграцию новых регионов,

технологическое развитие и поддержку инфраструктуры

Стимулирование экономической и инвестиционной активности. В частности, меры в

сфере нефтедобычи и нефтегазопереработки, сохранение сбережений населения,

создание новых финансовых инструментов для формирования долгосрочных

сбережений граждан

Повышение эффективности использования бюджетных средств на финансовое

обеспечение оказания бюджетных услуг. Например, развитие системы

государственного социального заказа

Развитие межбюджетных отношений. Укрепление финансовой обеспеченности

субъектов РФ, создание механизмов ускоренного экономического развития,

обеспечение сбалансированности региональных бюджетов

39.

Исполнение бюджета• Контроль за исполнением бюджета – важный этап бюджетного контроля,

осуществляемый представительными органами власти, Счетной палатой РФ,

контрольно-счетными палатами на местах, финансовыми и налоговыми

органами

• Контроль проявляется в процессе поступления доходов бюджета, зачисления

их на соответствующие счета бюджетов, исполнения расходных

обязательств, финансирования расходов бюджетополучателей, целевого

расходования средств бюджета, а также в законности расходования

бюджетных средств.

40.

Исполнения бюджета• Отчётность исполнения бюджета включает в себя годовой отчёт об

исполнении федерального бюджета, а также годовую бюджетную

отчётность главных администраторов средств федерального бюджета и

подведомственных им получателей (распорядителей) бюджетных средств

41.

Исполнения бюджетаАудит исполнения бюджета проводится, например, Счётной палатой

Российской Федерации

Процесс проходит в три этапа:

Предварительный

аудит

Оперативный

анализ

Последующий

контроль

42.

Исполнения бюджетаЗа нарушение бюджетного законодательства установлены следующие виды

ответственности:

Административная

(п. 3 ст. 306.1, п. 7

ст. 306.2 БК РФ)

Уголовная (за

нецелевое

использование

бюджетных

средств) (п. 3 ст.

306.1, п. 7 ст. 306.2

БК РФ)

В виде бюджетных

мер принуждения

(п. 1 ст. 306.2 БК

РФ)

43.

Проблемы и вызовыНизкая

эффективность

бюджетных

расходов

Нестабильность

налоговой

системы

Неравномерное

распределение

бюджетных

ресурсов

Недостаточная

прозрачность

бюджетного

процесса

Высокая

зависимость

бюджетной

системы от

нефтегазовых

доходов

Увеличение

бюджетной

нагрузки на

регионы

Основные

проблемы

бюджетной

системы

Рост дефицита

федерального

бюджета и

увеличение

размеров

государственного

долга РФ

44.

Проблемы и вызовыНедостатки системы

бюджетирования на предприятиях

1. Рост объёма работы с бумажными документами

(Бюджетирование подразумевает большие объёмы работ с

бумажными и электронными носителями в моменты

составления бюджетов и осуществления контроля)

2. Неспособность бюджетов своевременно учитывать

изменившиеся условия

(Не всегда прогноз оказывается достоверным)

3. Значительные затраты времени на процесс

бюджетирования

(Сложность и финансовые затраты на систему

бюджетирования)

4. Повышение нагрузки на сотрудников, что может вызывать

конфликты и снижение производительности труда

5. Отсутствие мотивационных установок у сотрудников при

достижении целей бюджетов

45.

Проблемы и вызовыЭкономические факторы, влияющие на бюджет:

1) Величина государства

2) Природно-ресурсные возможности государства

3) Состояние реального сектора экономики

4) Налоговая система страны

5) Фаза цикла (рост, спад)

6) Инфляция

7) Колебания курса национальной валюты

46.

Проблемы и вызовы• Нецелевое использование бюджетных средств — направление

учреждением бюджетных средств на оплату обязательств, не

соответствующих первоначальным целям, указанным в документах —

основаниях их предоставления

• За нецелевое использование бюджетных средств предусмотрена

административная ответственность по статье 15.14 КоАП РФ

47.

Перспективы развития«Будущее бюджетной системы»

Оптимизация бюджетной системы:

• Повышение прозрачности:

- Открытость и доступность информации о бюджетных

процессах позволит повысить доверие к государству и

улучшить контроль за расходованием средств

• Внедрение новых технологий:

- Использование современных технологий, таких как

цифровые платформы и аналитические инструменты,

позволит улучшить эффективность управления

бюджетными процессами

• Развитие государственно-частного партнерства:

- Привлечение частных инвестиций в реализацию

государственных проектов позволит освободить

бюджетные средства для решения более приоритетных

задач

48.

ОптимизацияОптимизация бюджетной системы - это не просто набор мер, а комплексный подход,

направленный на повышение эффективности и прозрачности государственных

финансов. Повышение прозрачности, внедрение новых технологий и развитие

государственно-частного партнерства - это три ключевых направления, которые

позволят создать более устойчивую и эффективную бюджетную систему, способную

решать насущные проблемы и обеспечивать устойчивое развитие

49.

Современные тенденции и реформыНулевое бюджетирование

Программно-целевое

бюджетирование

• В этом подходе каждая статья расходов должна быть обоснована с нуля,

без учёта данных предыдущих периодов

• Расходы группируются и планируются в соответствии с конкретными

программами или проектами, каждый из которых имеет свои цели

Activity-Based Budgeting

(ABB)

• Бюджетирование основывается на анализе бизнес-процессов и

деятельности, необходимой для достижения целей компании

Роллинг-бюджетирование

• Бюджет постоянно пересматривается и обновляется на основании

текущих данных, обычно каждый квартал или месяц

Гибкое бюджетирование

• Предполагает составление нескольких вариантов бюджета, в

зависимости от различных сценариев развития событий

Процессно-ориентированное

бюджетирование

• Концентрируется на изучении видов деятельности и их связи с

достижением стратегических целей

50.

Современные тенденции и реформы• Цифровизация бюджетного процесса — это организация бюджетных

процессов (планирования, контроля, анализа и регулирования), при которой

бюджетные данные обрабатываются преимущественно цифровыми

способами

51.

Современные тенденции и реформыОсновные составляющие цифровизации бюджетного процесса:

1) Цифровые данные

- Все бюджетные данные организации переведены в цифровой формат, а решения по

управлению бюджетом принимаются только на их основе

2) Цифровые процессы

- Все бюджетные процессы организации полностью автоматизированы, сокращены

сроки и трудозатраты на составление и согласование бюджетов и платежей

3) Цифровое пространство

- Информационные системы, входящие в контур бюджетирования, функционируют в

едином цифровом пространстве, усиливая все цифровые эффекты

52.

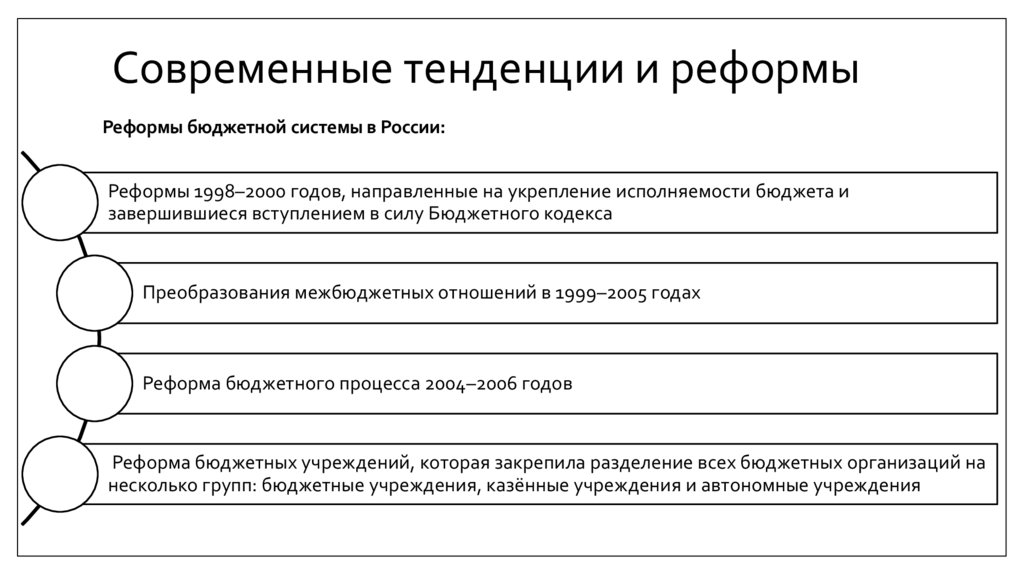

Современные тенденции и реформыРеформы бюджетной системы в России:

Реформы 1998–2000 годов, направленные на укрепление исполняемости бюджета и

завершившиеся вступлением в силу Бюджетного кодекса

Преобразования межбюджетных отношений в 1999–2005 годах

Реформа бюджетного процесса 2004–2006 годов

Реформа бюджетных учреждений, которая закрепила разделение всех бюджетных организаций на

несколько групп: бюджетные учреждения, казённые учреждения и автономные учреждения

53.

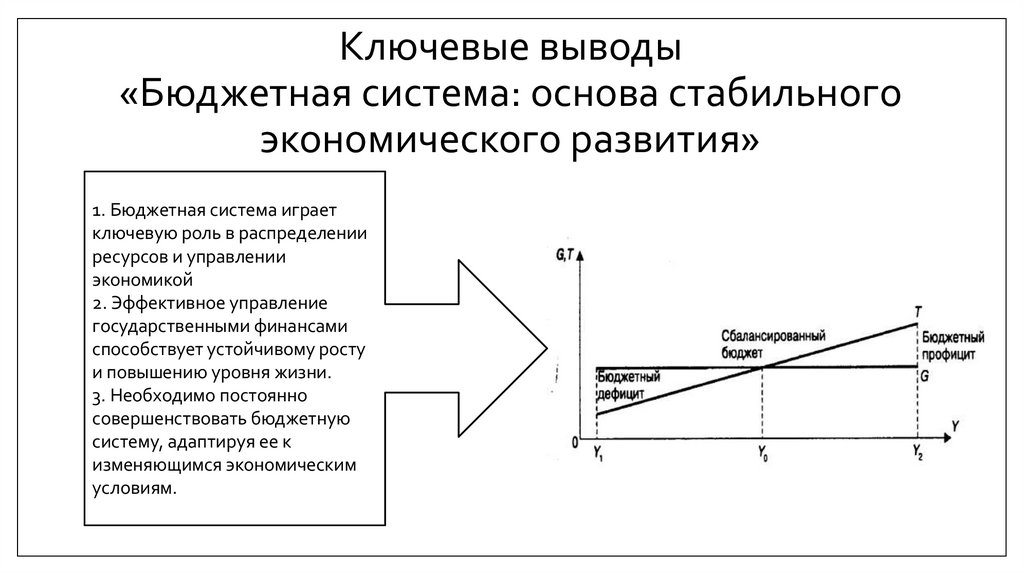

Ключевые выводы«Бюджетная система: основа стабильного

экономического развития»

1. Бюджетная система играет

ключевую роль в распределении

ресурсов и управлении

экономикой

2. Эффективное управление

государственными финансами

способствует устойчивому росту

и повышению уровня жизни.

3. Необходимо постоянно

совершенствовать бюджетную

систему, адаптируя ее к

изменяющимся экономическим

условиям.