finance

financeSimilar presentations:

Налоговый учет и отчетность

1.

«Налоговый учет иотчетность»

2.

1- лекцияНалоговый учет и учетная документация

3.

Тема 1: Налоговый учет и учетнаядокументация

Вопросы:

1. Организация и правила ведения

налогового учета

2. Налоговая учетная политика

3. Налоговые формы: налоговая отчетность

4.

1.Организация и правила веденияналогового учета

Налоговый учет - процесс ведения

налогоплательщиком (налоговым агентом)

учетной документации в соответствии с

требованиями Налогового Кодекса в целях

обобщения и систематизации информации

об объектах налогообложения и объектах,

связанных с налогообложением, а также

исчисления налогов и других обязательных

платежей в бюджет и составления налоговой

отчетности.

5.

1.Организация и правила веденияналогового учета

Налоговый учет основывается на

данных бухгалтерского учета.

Порядок ведения бухгалтерской

документации устанавливается

законодательством Республики

Казахстан о бухгалтерском учете и

финансовой отчетности.

6.

7.

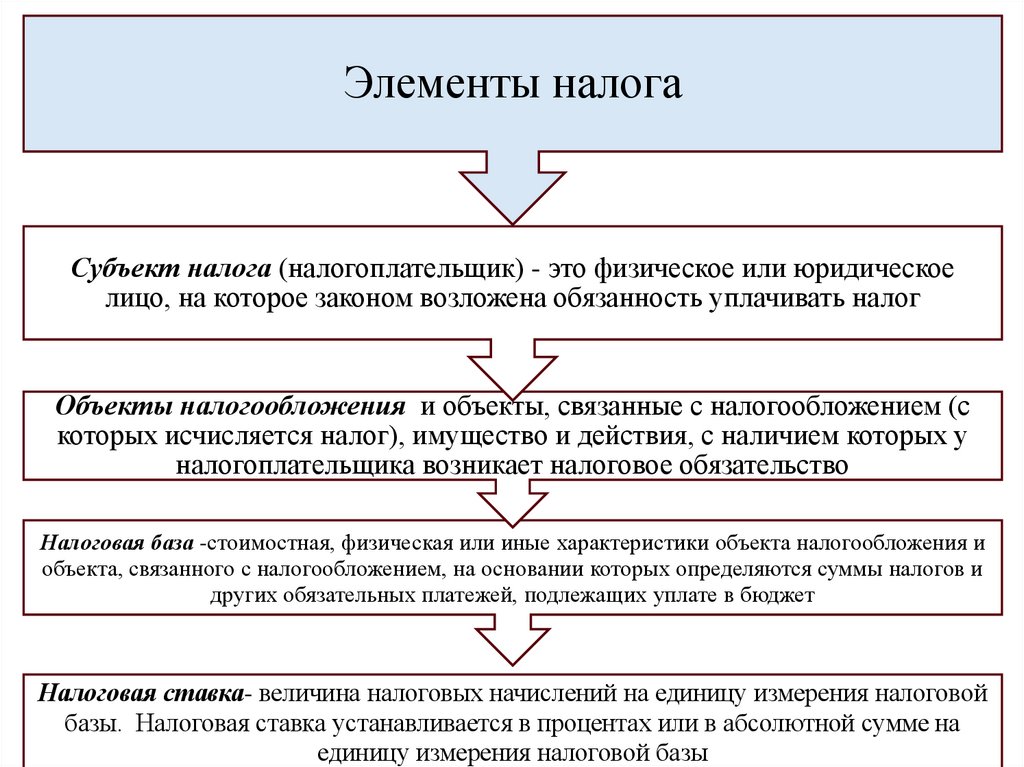

Элементы налога8.

Элементы налогаСубъект налога (налогоплательщик) - это физическое или юридическое

лицо, на которое законом возложена обязанность уплачивать налог

Объекты налогообложения и объекты, связанные с налогообложением (с

которых исчисляется налог), имущество и действия, с наличием которых у

налогоплательщика возникает налоговое обязательство

Налоговая база -стоимостная, физическая или иные характеристики объекта налогообложения и

объекта, связанного с налогообложением, на основании которых определяются суммы налогов и

других обязательных платежей, подлежащих уплате в бюджет

Налоговая ставка- величина налоговых начислений на единицу измерения налоговой

базы. Налоговая ставка устанавливается в процентах или в абсолютной сумме на

единицу измерения налоговой базы

9.

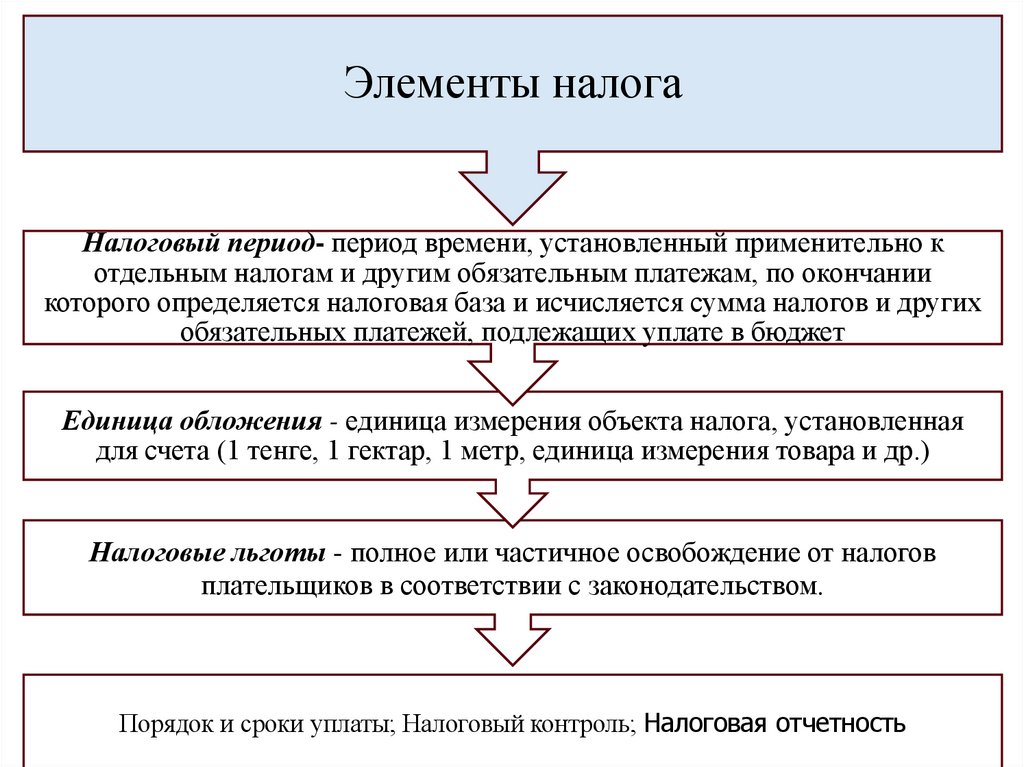

Элементы налогаНалоговый период- период времени, установленный применительно к

отдельным налогам и другим обязательным платежам, по окончании

которого определяется налоговая база и исчисляется сумма налогов и других

обязательных платежей, подлежащих уплате в бюджет

Единица обложения - единица измерения объекта налога, установленная

для счета (1 тенге, 1 гектар, 1 метр, единица измерения товара и др.)

Налоговые льготы - полное или частичное освобождение от налогов

плательщиков в соответствии с законодательством.

Порядок и сроки уплаты; Налоговый контроль; Налоговая отчетность

10.

11.

1.Организация и правила веденияналогового учета

Правила ведения налогового учета

1. Налогоплательщик осуществляет ведение

налогового учета по методу начисления в порядке и

на условиях, установленных Налоговым Кодексом.

13 декабря 2023 официально опубликован Закон РК № 45VІIІ от 12.12.2023 «О внесении изменений и дополнений в

Кодекс Республики Казахстан «О налогах и других

обязательных платежах в бюджет».

12.

1.Организация и правила веденияналогового учета

Метод начисления - метод учета,

согласно которому независимо от времени

оплаты доходы и расходы учитываются с

момента выполнения работ,

предоставления услуг, отгрузки товаров с

целью их реализации и оприходования

имущества.

13.

1.Организация и правила веденияналогового учета

Правила ведения налогового учета

2.Налогоплательщик на основе налогового

учета по итогам налогового периода

определяет объекты налогообложения,

связанные с налогообложением и исчисляет

налоги и другие обязательные платежи в

бюджет.

14.

2 Налоговая учетная политикаНалоговая учетная политика - принятый

налогоплательщиком

документ,

устанавливающий

порядок

ведения

налогового

учета

с

соблюдением

требований Налогового Кодекса РК.

15.

2 Налоговая учетная политикаНалогоплательщик

самостоятельно

разрабатывает и утверждает налоговую

учетную политику.

Налоговая учетная политика может быть

включена в виде отдельного раздела в учетную

политику, разработанную в соответствии с

МСФО и требованиями законодательства

Республики Казахстан о бухгалтерском учете

и финансовой отчетности.

16.

3.Учетная документацияУчетная документация включает в себя:

1) бухгалтерскую документацию – для лиц на которых в

соответствии с законодательным актом о бухгалтерском

учете и финансовой отчетности возложена обязанность по

ее ведению;

2) налоговые формы;

3) налоговую учетную политику;

4) иные документы, являющиеся основанием для

определения объектов налогообложения, связанных с

налогообложением, а также для исчисления налогового

обязательства.

17.

3.Учетная документация1.Учетная документация составляется на бумажном

или электронном носителях и представляется

органам налоговой службы при проведении

налоговой проверки.

2. Учетная документация составляется

налогоплательщиком на казахском или русском

языках.

При наличии отдельных документов, составленных

на иностранных языках, орган налоговой службы

вправе потребовать их перевода на казахский или

русский язык.

18.

4. Налоговые формы: налоговаяотчетность

Налоговые формы включают в

себя налоговую отчетность, налоговое

заявление и налоговые регистры.

19.

Налоговое заявление1. Налоговое заявление - документ

налогоплательщика (налогового агента),

представляемый в орган налоговой службы

с целью реализации его прав и исполнения

обязанностей в случаях, установленных

Налоговым Кодексом.

2. Формы налоговых заявлений

утверждаются уполномоченным органом

20.

Налоговые регистры•Налоговый регистр - документ

налогоплательщика, содержащий сведения

об объектах налогообложения и объектах,

связанных с налогообложением.

•Налоговые регистры предназначены для

обобщения и систематизации информации

для обеспечения целей налогового учета.

21.

Виды налоговых регистров1) налоговые регистры, составляемые

налогоплательщиком (налоговым агентом)

самостоятельно по формам, установленным

налогоплательщиком (налоговым агентом) в

налоговой учетной политике;

2) налоговые регистры, составляемые

налогоплательщиком (налоговым агентом),

формы и правила составления которых

устанавливаются уполномоченным органом.

22.

Налоговые формы: налоговая отчетность1. Налоговые формы составляются

налогоплательщиком на бумажном и

электронном носителях на казахском или

русском языках.

2. Налоговые формы, составленные на

бумажном носителе, должны быть подписаны

налогоплательщиком либо его представителем,

а также заверены печатью налогоплательщика

либо его представителя.

23.

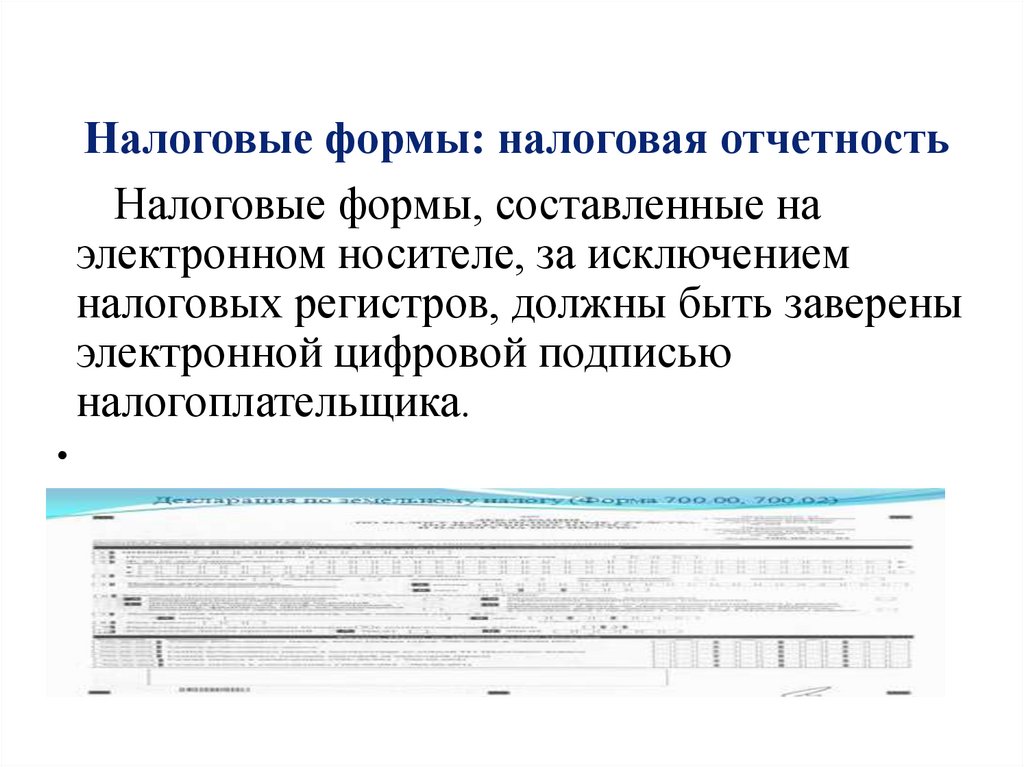

Налоговые формы: налоговая отчетностьНалоговые формы, составленные на

электронном носителе, за исключением

налоговых регистров, должны быть заверены

электронной цифровой подписью

налогоплательщика.

24.

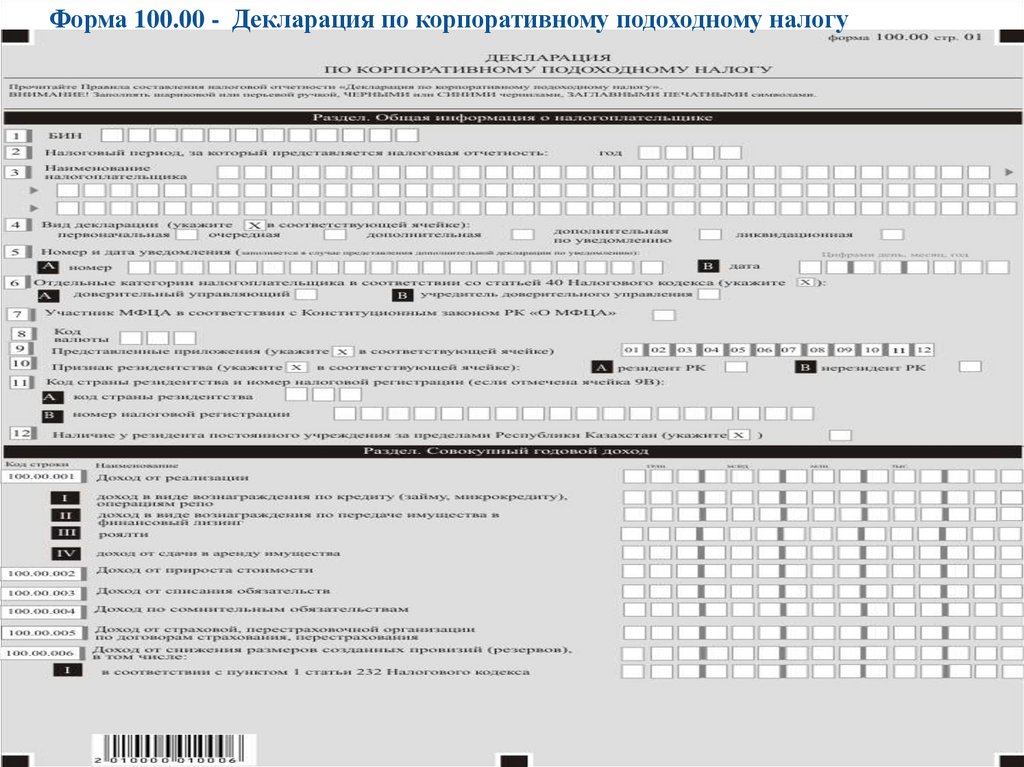

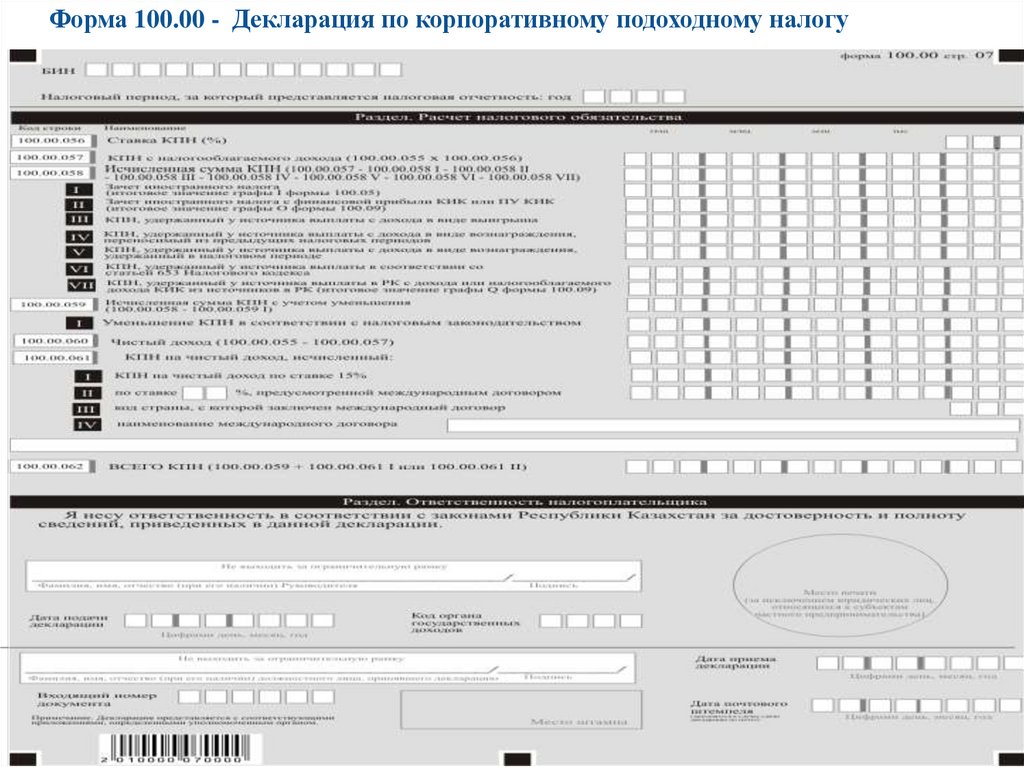

Форма 100.00 - Декларация по корпоративному подоходному налогу25.

Форма 100.00 - Декларация по корпоративному подоходному налогу26.

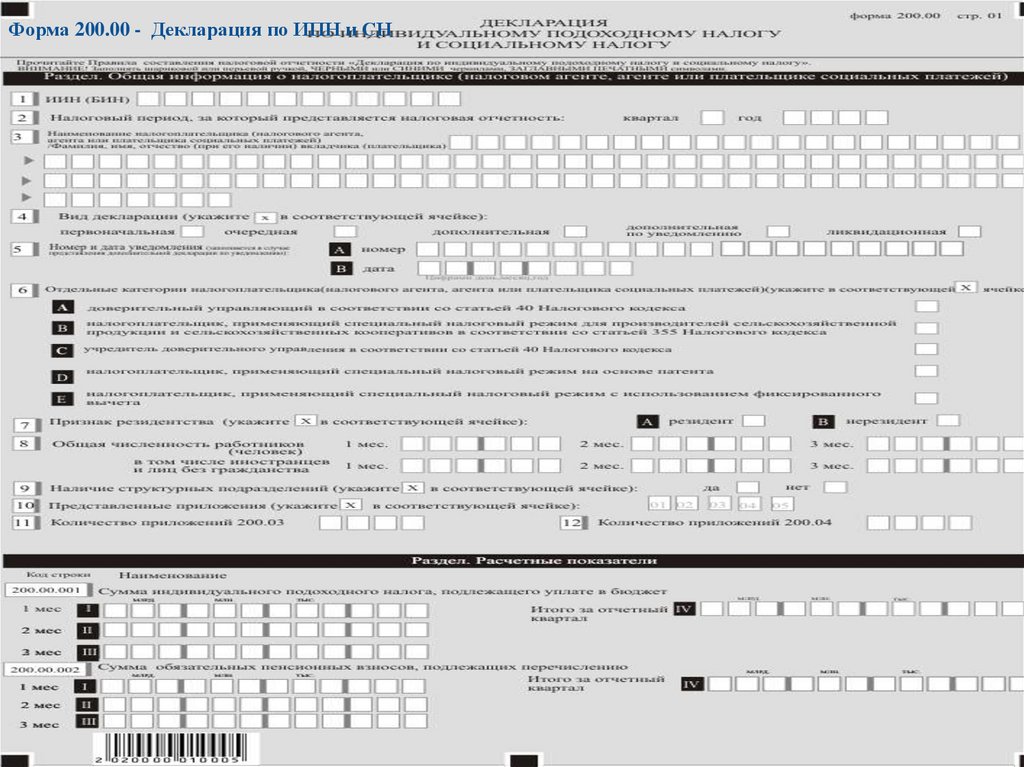

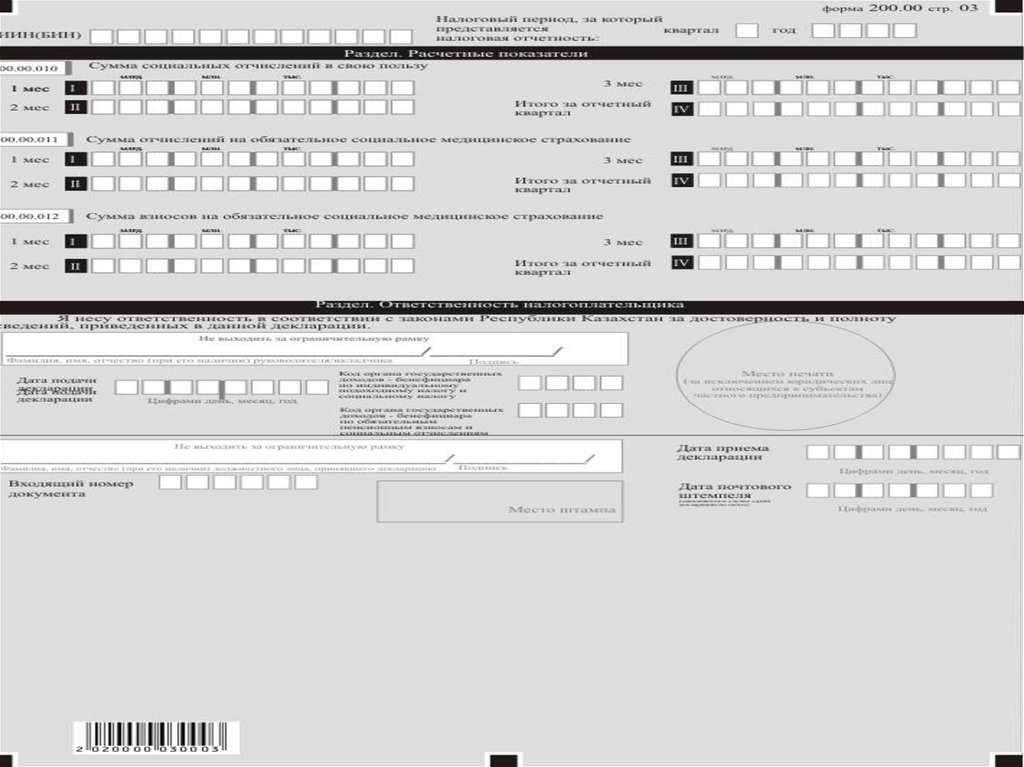

Форма 200.00 - Декларация по ИПН и СН27.

28.

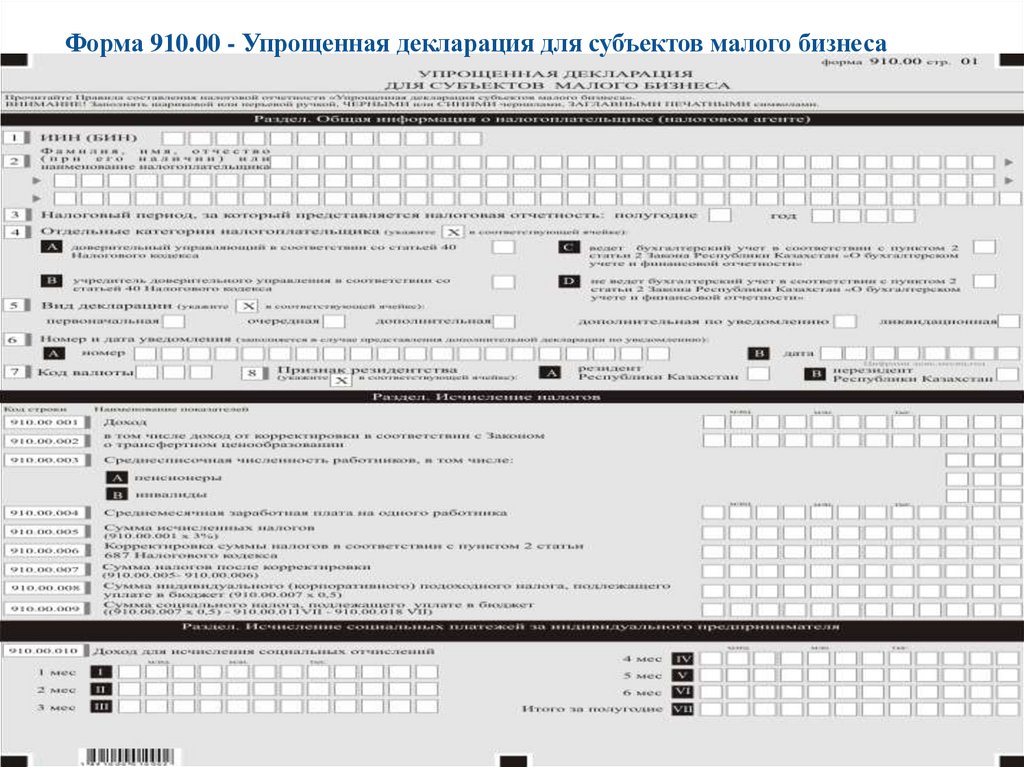

Форма 910.00 - Упрощенная декларация для субъектов малого бизнеса29.

30.

31.

32.

Список литературы1. Ержанов М.С. Налоговый учет и налоговая отчетность в схемах

и таблицах : учебно-практическое пособие / М. С. Ержанов. - Алматы :

Экономика, 2010. - 272 с. - (МВА).

2. Кайпова Г.С. Налоги и налоговый учет : учебное пособие / Г. С.

Кайпова. - Алматы : Экономика, 2010. - 672 с.

3. Жакипбеков, С. Т. Налоговый контроль [Текст] : учебное

пособие / С. Т. Жакипбеков. - Алматы : [б. и.], 2009. - 128 с.

4. Кодекс Республики Казахстан О налогах и других обязательных

платежах в бюджет (Налоговый кодекс) (с изменениями и

дополнениями по состоянию на 01.01.2025 г.)

5.Төлегенова Р.А. Салық есебі: оқу құралы / Р.А .Төлегенова. Алматы: ЖШС «Нур-Принт», 2012. - 466 б.