finance

financeSimilar presentations:

")

Пенсионная система

1.

Пенсионная система2.

Что такое пенсия и какой она бывает?Пенсия – это регулярное денежное пособие, которое

выплачивается человеку при наступлении определенного

возраста или инвалидности. А если умирает человек,

содержавший семью, то пенсию в связи с потерей кормильца

могут получать его близкие.

В зависимости от источника выплат пенсия называется:

- государственная,

- корпоративная,

- частная.

3.

4.

Пенсионная система, при которой молодое трудоспособноепоколение платит взносы в общий пенсионный фонд, средства

которого распределяются в виде пенсий для старшего

поколения, называется солидарной или распределительной.

Основная идея накопительной пенсионной системы состоит в

том, что взносы каждого человека направляются на его

индивидуальный пенсионный счет. Средства на этом счете

инвестируются в разные инструменты, приносящие доход.

5.

Как устроена государственная пенсионная система вРоссии?

В России государственное пенсионное обеспечение включает в

себя принципы как солидарной, так и накопительной системы.

Каждый работодатель обязан вносить за своих сотрудников

страховые взносы в Социальный фонд России (СФР).

В 2024 г. согласно НК РФ от 05.08.2000 г. № 117-ФЗ (в

действующей редакции) взносы составляют 30 % от годовой

заработной платы в пределах 2 225 000 руб. и 15,1 % от годовой

заработной платы сверх этой суммы.

Пример. Если вы получаете 300 000 руб. в год, то ваша

компания внесет по итогам года в ПФР 300 000 руб. * 0,30 = 90

000 руб. А если ваша годовая зарплата составляет 2 500 000 руб.,

то годовой взнос составит 2 225 000 руб. * 0,30 + (2 500 000 руб.

– 2 225 000 руб.) * 0,151 = 667 500 руб. + 41 525 руб. = 709 025

руб.

6.

С 1 января 2023 года начал работу Фонд пенсионногои социального страхования РФ, который появился в результате

объединения Пенсионного фонда (ПФР) и Фонда социального

страхования (ФСС).

По умолчанию эти взносы остаются в солидарной системе, то

есть внутри СФР. Из этих денег СФР осуществляет выплаты

страховых пенсий, которые могут быть:

- трудовыми,

- социальными.

Трудовая и социальная пенсия выплачивается в трех случаях:

- по старости,

- в связи с инвалидностью,

- при потере кормильца.

7.

При достижении пенсионного возраста помимо страховойпенсии вы будете получать накопительную пенсию, размер

которой будет определяться суммой, накопленной на

индивидуальном счете.

Трудовая пенсия по старости = Страховая пенсия + Накопительная

пенсия

Страховая пенсия тоже состоит из двух частей: фиксированной выплаты

и баллов.

Фиксированную выплату раньше называли базовой частью пенсии. Она

положена всем пенсионерам по старости в едином размере, который

ежегодно индексируется. В 2024 году фиксированная выплата равна 8

134,88 руб.

Баллы человек получает за счет отчислений работодателя. Еще эти баллы

называют индивидуальным пенсионным коэффициентом, ИПК. Один балл

в 2024 году стоит 133,05 руб. — эта сумма тоже каждый год индексируется.

Заработал больше баллов — пенсия будет выше. Количество баллов зависит

от стажа и отчислений работодателя.

Страховая пенсия в 2024 году считается так:

Страховая пенсия = 8 134,88 руб. + 133,05 руб. × ИПК

8.

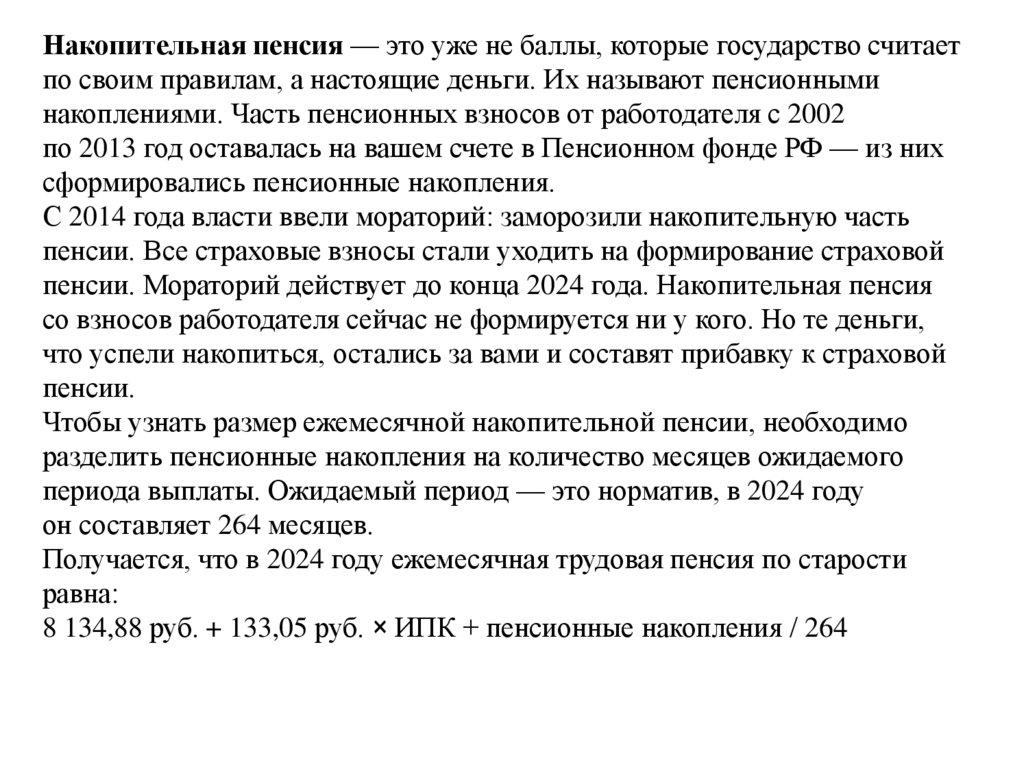

Накопительная пенсия — это уже не баллы, которые государство считаетпо своим правилам, а настоящие деньги. Их называют пенсионными

накоплениями. Часть пенсионных взносов от работодателя с 2002

по 2013 год оставалась на вашем счете в Пенсионном фонде РФ — из них

сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть

пенсии. Все страховые взносы стали уходить на формирование страховой

пенсии. Мораторий действует до конца 2024 года. Накопительная пенсия

со взносов работодателя сейчас не формируется ни у кого. Но те деньги,

что успели накопиться, остались за вами и составят прибавку к страховой

пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо

разделить пенсионные накопления на количество месяцев ожидаемого

периода выплаты. Ожидаемый период — это норматив, в 2024 году

он составляет 264 месяцев.

Получается, что в 2024 году ежемесячная трудовая пенсия по старости

равна:

8 134,88 руб. + 133,05 руб. × ИПК + пенсионные накопления / 264

9.

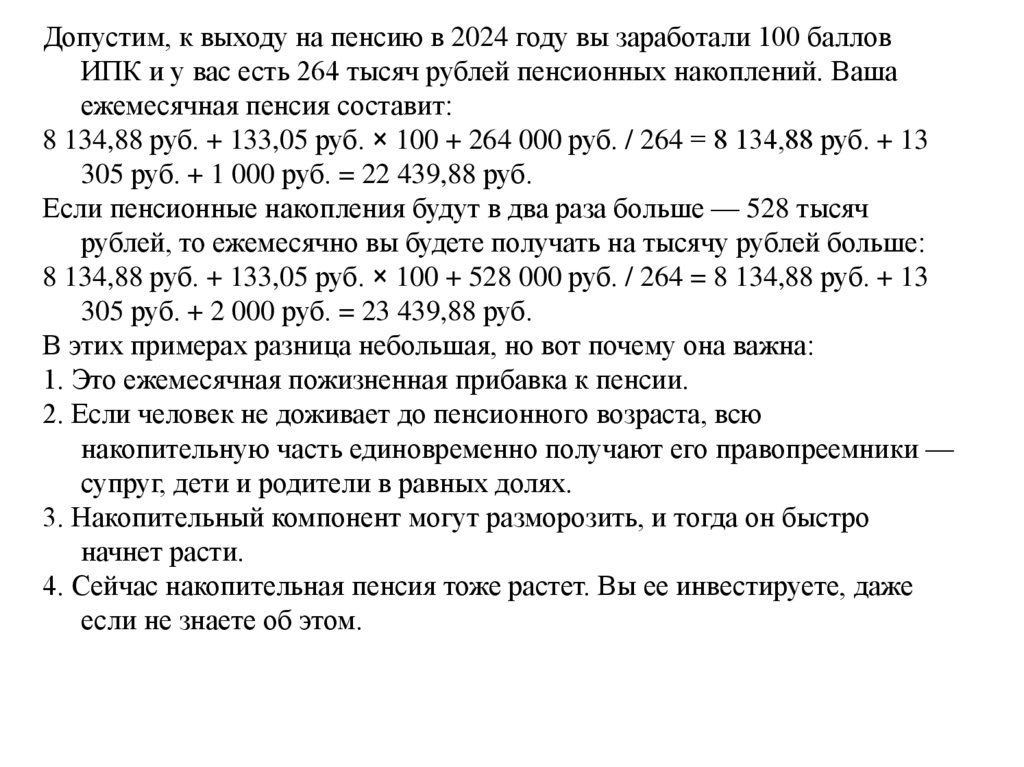

Допустим, к выходу на пенсию в 2024 году вы заработали 100 балловИПК и у вас есть 264 тысяч рублей пенсионных накоплений. Ваша

ежемесячная пенсия составит:

8 134,88 руб. + 133,05 руб. × 100 + 264 000 руб. / 264 = 8 134,88 руб. + 13

305 руб. + 1 000 руб. = 22 439,88 руб.

Если пенсионные накопления будут в два раза больше — 528 тысяч

рублей, то ежемесячно вы будете получать на тысячу рублей больше:

8 134,88 руб. + 133,05 руб. × 100 + 528 000 руб. / 264 = 8 134,88 руб. + 13

305 руб. + 2 000 руб. = 23 439,88 руб.

В этих примерах разница небольшая, но вот почему она важна:

1. Это ежемесячная пожизненная прибавка к пенсии.

2. Если человек не доживает до пенсионного возраста, всю

накопительную часть единовременно получают его правопреемники —

супруг, дети и родители в равных долях.

3. Накопительный компонент могут разморозить, и тогда он быстро

начнет расти.

4. Сейчас накопительная пенсия тоже растет. Вы ее инвестируете, даже

если не знаете об этом.

10.

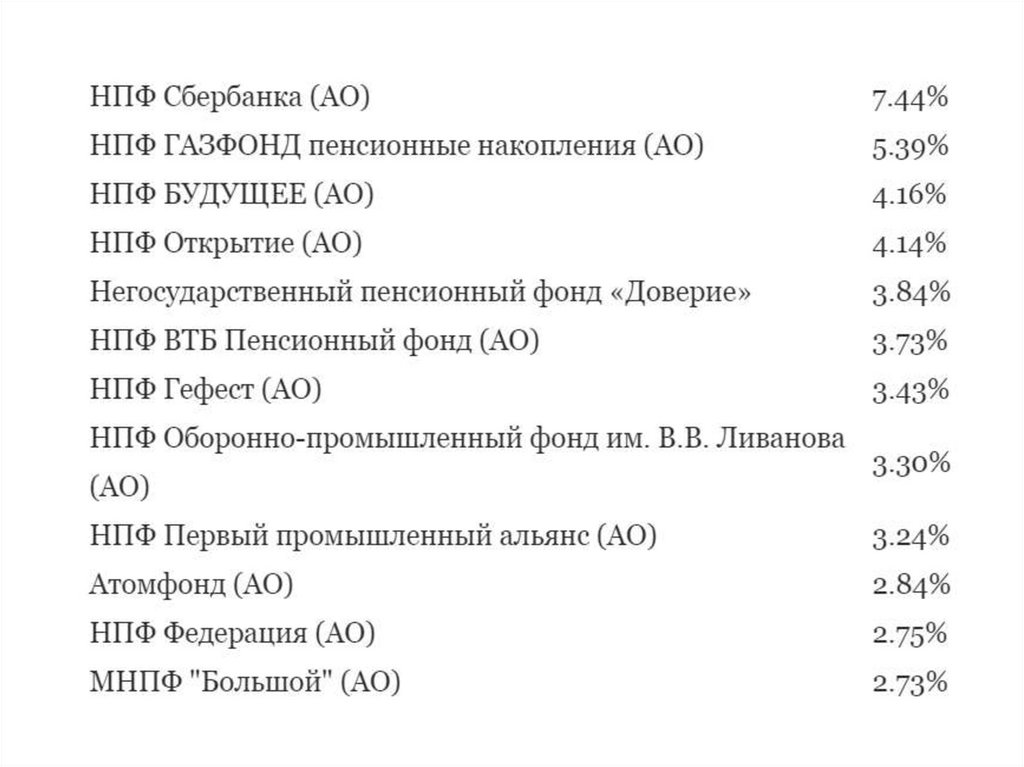

С пенсионными накоплениями работают негосударственныепенсионные фонды (НПФ) и Социальный фонд России

(СФР). Эти организации называют страховщиками

по обязательному пенсионному страхованию. Страховщики

вкладывают накопления в акции и облигации, инвестиции

приносят доход — будущая пенсия увеличивается.

Куда переводить накопительную часть пенсии и зачем?

Будущий пенсионер должен сам выбрать себе страховщика.

Это называется «распорядиться будущей пенсией».

Ответственность за выбор и связанные с этим риски лежит

на будущем пенсионере. Один фонд сработает лучше,

другой — хуже, что в итоге повлияет на размер пенсионных

накоплений. В этом смысле каждый владелец накопительной

пенсии — инвестор.

11.

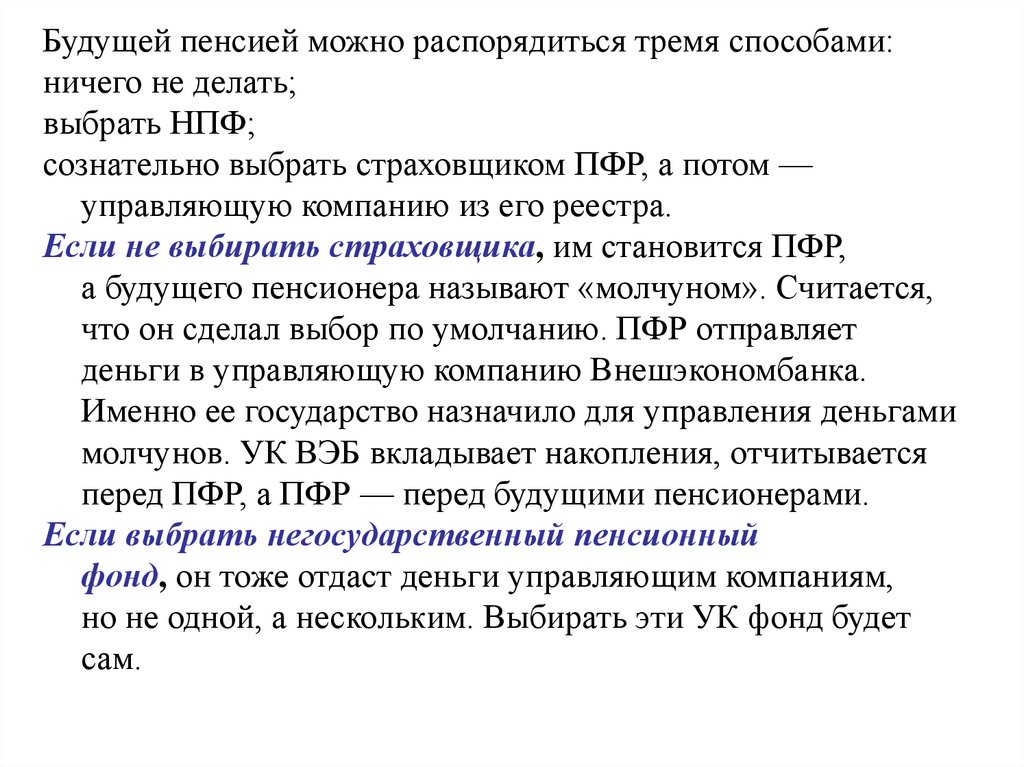

Будущей пенсией можно распорядиться тремя способами:ничего не делать;

выбрать НПФ;

сознательно выбрать страховщиком ПФР, а потом —

управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР,

а будущего пенсионера называют «молчуном». Считается,

что он сделал выбор по умолчанию. ПФР отправляет

деньги в управляющую компанию Внешэкономбанка.

Именно ее государство назначило для управления деньгами

молчунов. УК ВЭБ вкладывает накопления, отчитывается

перед ПФР, а ПФР — перед будущими пенсионерами.

Если выбрать негосударственный пенсионный

фонд, он тоже отдаст деньги управляющим компаниям,

но не одной, а нескольким. Выбирать эти УК фонд будет

сам.

12.

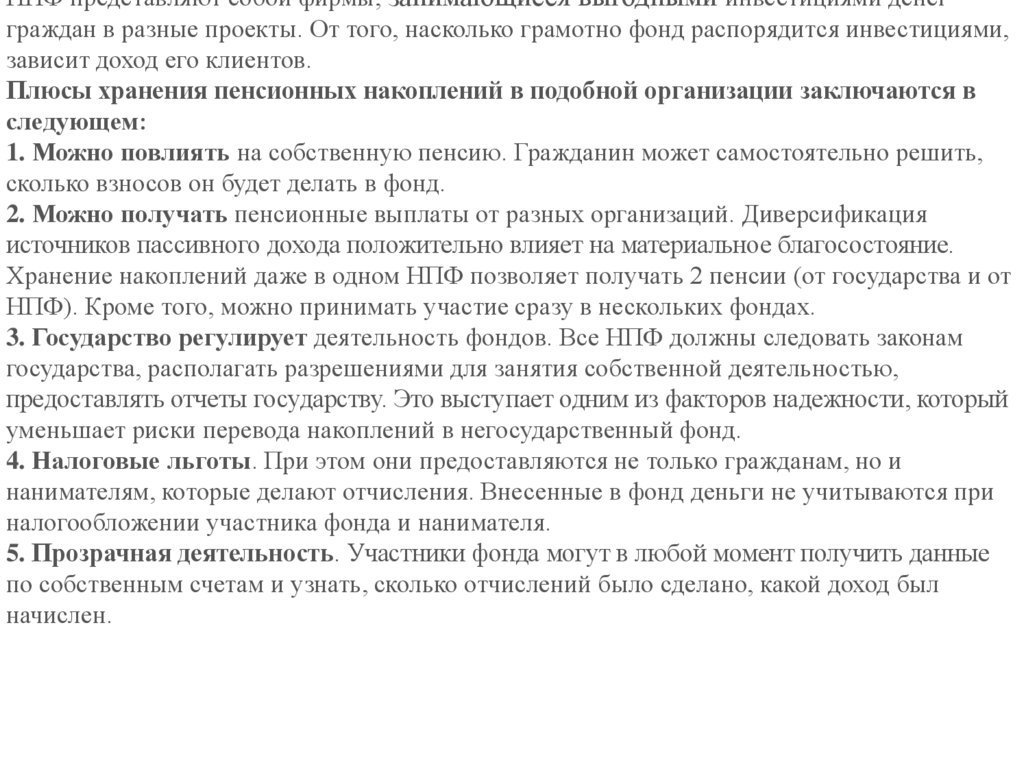

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денегграждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями,

зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в

следующем:

1. Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить,

сколько взносов он будет делать в фонд.

2. Можно получать пенсионные выплаты от разных организаций. Диверсификация

источников пассивного дохода положительно влияет на материальное благосостояние.

Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от

НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

3. Государство регулирует деятельность фондов. Все НПФ должны следовать законам

государства, располагать разрешениями для занятия собственной деятельностью,

предоставлять отчеты государству. Это выступает одним из факторов надежности, который

уменьшает риски перевода накоплений в негосударственный фонд.

4. Налоговые льготы. При этом они предоставляются не только гражданам, но и

нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при

налогообложении участника фонда и нанимателя.

5. Прозрачная деятельность. Участники фонда могут в любой момент получить данные

по собственным счетам и узнать, сколько отчислений было сделано, какой доход был

начислен.

13.

Основные минусы участия в НПФ таковы:1. Малый уровень дохода от инвестиций. Процент увеличения капитала в

НПФ обычно весьма небольшой (примерно 2-5 процентов в год).

Невозможно получить свои деньги раньше положенного срока. Получить

накопления из негосударственного фонда возможно лишь в

исключительных ситуациях (смерть, получение статуса «инвалид»,

тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные

деньги раньше срока невозможно.

2. Отсутствие влияния клиентов НПФ на то, куда будут инвестированы

их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для

рядовых граждан подобный недостаток несущественен, однако опытный

инвестор, возможно, мог бы гораздо выгоднее распорядиться своими

денежными средствами.

3. Прибыль облагается налогом. Делая отчисления в НПФ, гражданин

получает налоговые льготы. Однако при получении денег из фонда

нужно платить налог, начисляемый при операциях с капиталом.

14.

15.

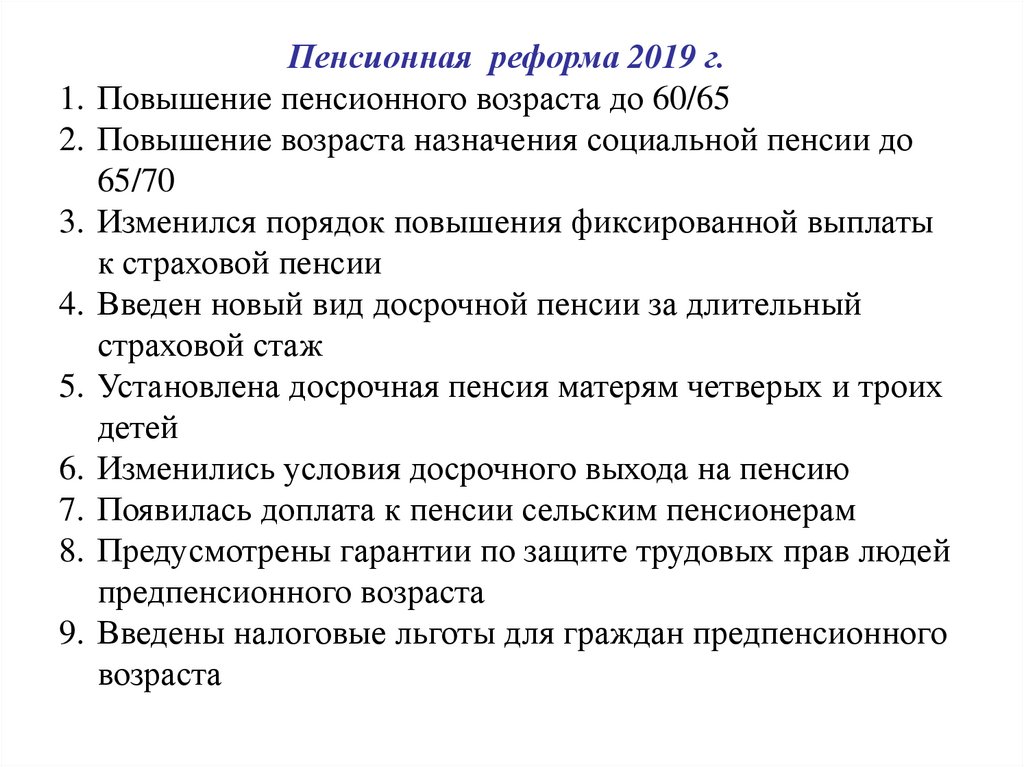

Пенсионная реформа 2019 г.1. Повышение пенсионного возраста до 60/65

2. Повышение возраста назначения социальной пенсии до

65/70

3. Изменился порядок повышения фиксированной выплаты

к страховой пенсии

4. Введен новый вид досрочной пенсии за длительный

страховой стаж

5. Установлена досрочная пенсия матерям четверых и троих

детей

6. Изменились условия досрочного выхода на пенсию

7. Появилась доплата к пенсии сельским пенсионерам

8. Предусмотрены гарантии по защите трудовых прав людей

предпенсионного возраста

9. Введены налоговые льготы для граждан предпенсионного

возраста

16.

Как работают корпоративные пенсионные программы?Многие компании формируют специальные корпоративные

пенсионные программы, стремясь обеспечить

дополнительную мотивацию и социальную защиту для своих

работников.

Традиционным является подход, при котором размер пенсии

рассчитывается по определенной формуле в зависимости от

стажа работника, его должности, размера заработной платы и

т. д.

Пенсионные схемы такого типа называются – с

установленными выплатами.

Пенсионная схема с установленными взносами работает по

накопительному принципу. В этой схеме компания делает

фиксированные взносы на индивидуальный пенсионный счет

сотрудника. Эти средства инвестируются с целью получения

дохода.

17.

Как сформировать частнуюпенсию

18.

Каким должен быть размер пенсии?Для сохранения привычного образа жизни пенсия должна быть

на уровне 70 % дохода, который приносила работа.

Какие инструменты можно использовать для получения

пенсии?

Страховая компания

Негосударственный пенсионный фонд – финансовый

посредник, осуществляющий негосударственное пенсионное

обеспечение. НПФ аккумулирует средства пенсионных

накоплений, инвестирует (самостоятельно и/или через

управляющие компании), организует учет, назначает и

выплачивает пенсию. НПФы лицензируются и регулируются

Центральным банком.

Инвестирование в инструменты, которые позволяют

пенсионеру получать регулярный доход.

19.

Как накопить и приумножить пенсионные сбережения?Правило первое. Начинать копить на пенсию как можно

раньше. Чем раньше вы начнете копить, тем легче будет

собрать нужную сумму к моменту выхода на пенсию.

Правило второе. Искать более доходные инструменты для

инвестирования.

Правило третье. Поддерживать приемлемый баланс риска и

доходности.