software

softwareSimilar presentations:

Правовое регулирование контрольно-кассовой дисциплины

1.

Правовое регулирование контрольно-кассовойдисциплины

Все правила эксплуатации кассовой техники и порядок

оформления отчётности закреплены в федеральном законе

№54 «О применении контрольно-кассовой техники при

осуществлении расчетов в Российской Федерации» от 22

мая 2003 года.

В законе содержатся:

сведения о сферах применения ККТ;

требования к комплектации ККТ;

требования к кассовому чеку и бланку строгой

отчётности;

обязанности ответственных за ККТ лиц.

2.

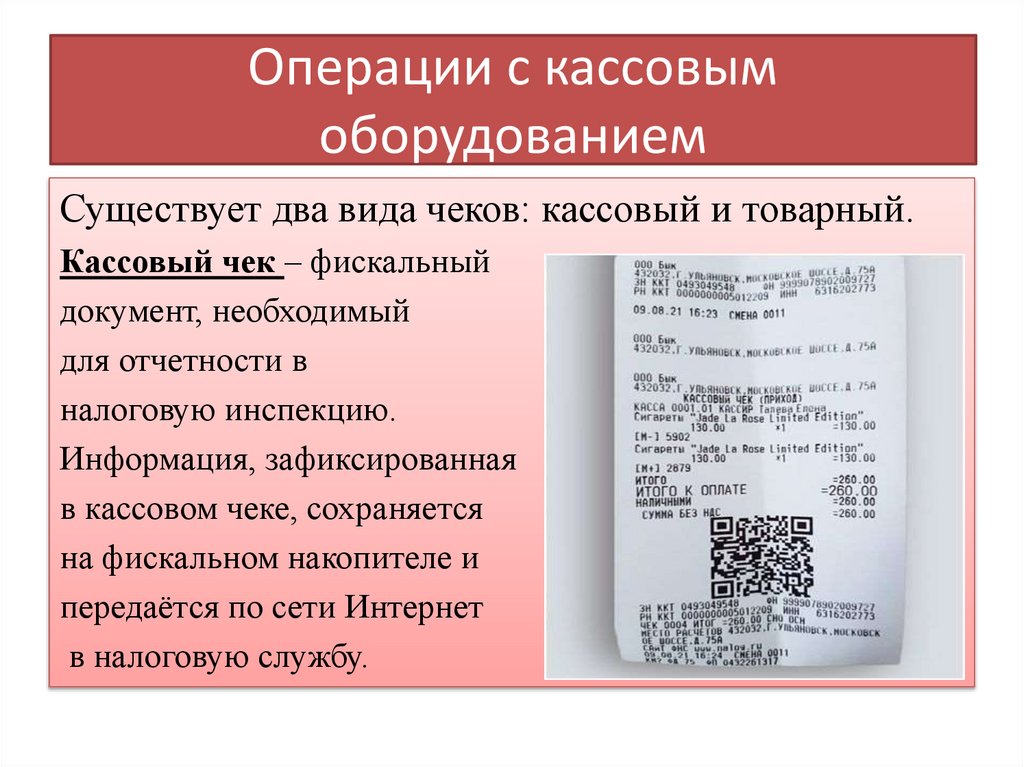

Операции с кассовымоборудованием

Существует два вида чеков: кассовый и товарный.

Кассовый чек – фискальный

документ, необходимый

для отчетности в

налоговую инспекцию.

Информация, зафиксированная

в кассовом чеке, сохраняется

на фискальном накопителе и

передаётся по сети Интернет

в налоговую службу.

3.

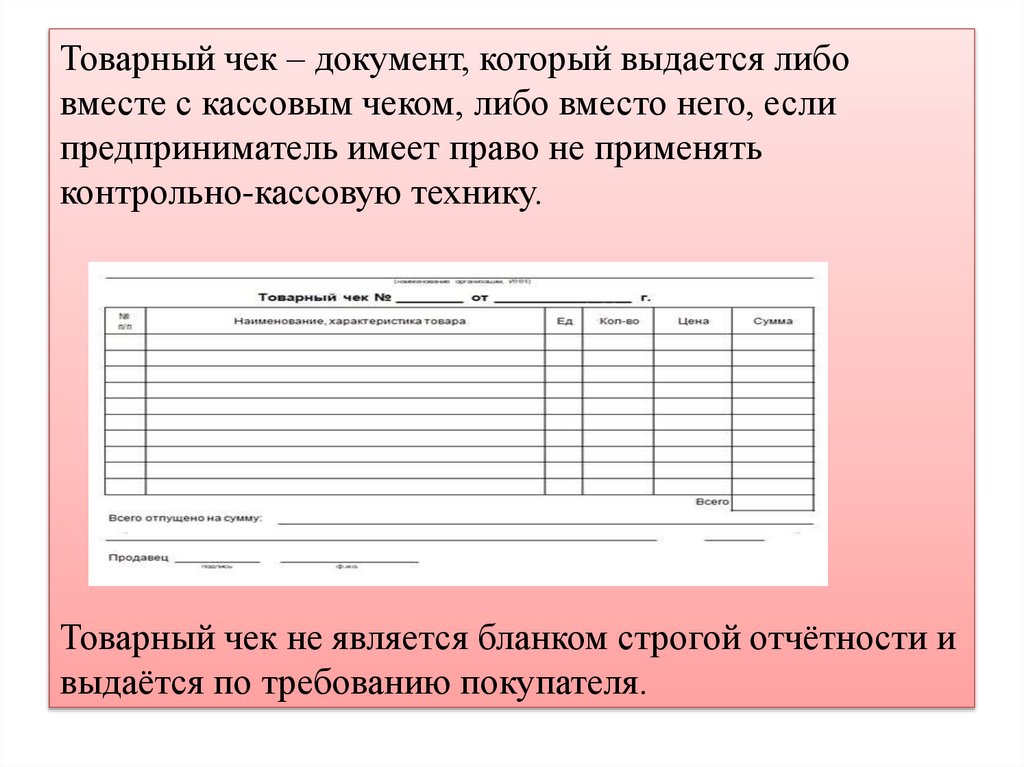

Товарный чек – документ, который выдается либовместе с кассовым чеком, либо вместо него, если

предприниматель имеет право не применять

контрольно-кассовую технику.

Товарный чек не является бланком строгой отчётности и

выдаётся по требованию покупателя.

4.

С 1 августа 2021 года изменился технический стандартформирования фискальных документов и введен их

новый формат -- ФФД 1.2. Касается он в основном

правил продажи маркированных товаров, но перейти на

новый формат обязаны все организации (ИП).

Нужно помнить, что если организация получает на

расчетный счет денежные средства от покупателей

(клиентов) — физических лиц (не индивидуальных

предпринимателей) за товары, работы и услуги, то эта

организация обязана применять контрольно-кассовую

технику и оформлять кассовые чеки. Сделать это

необходимо не позднее момента выдачи товара

покупателю, начала выполнения работ или оказания

услуг.

5.

Кто может не применять Он-лайн кассуперечислены в ст. 2 №54-ФЗ:

плательщики налога на профессиональную деятельность через

приложение «Мой налог» (самозанятые);

Банки и прочие кредитные организации;

бизнес, который рассчитывается друг с другом по безналу на

расчетный счет;

бизнес по присмотру за детьми, престарелыми и больными

людьми;

ИП, которые сдают в аренду собственное жилье;

бизнес, который работает по агентскому договору, по которому

агент получает деньги и выбивает чеки, после чего перечисляет

их на расчетный счет (в том числе маркетплейсы);

частные лица - страховые агенты, при условии, что клиенты

оплачивают взносы напрямую организации, а агент денег не

принимает;

6.

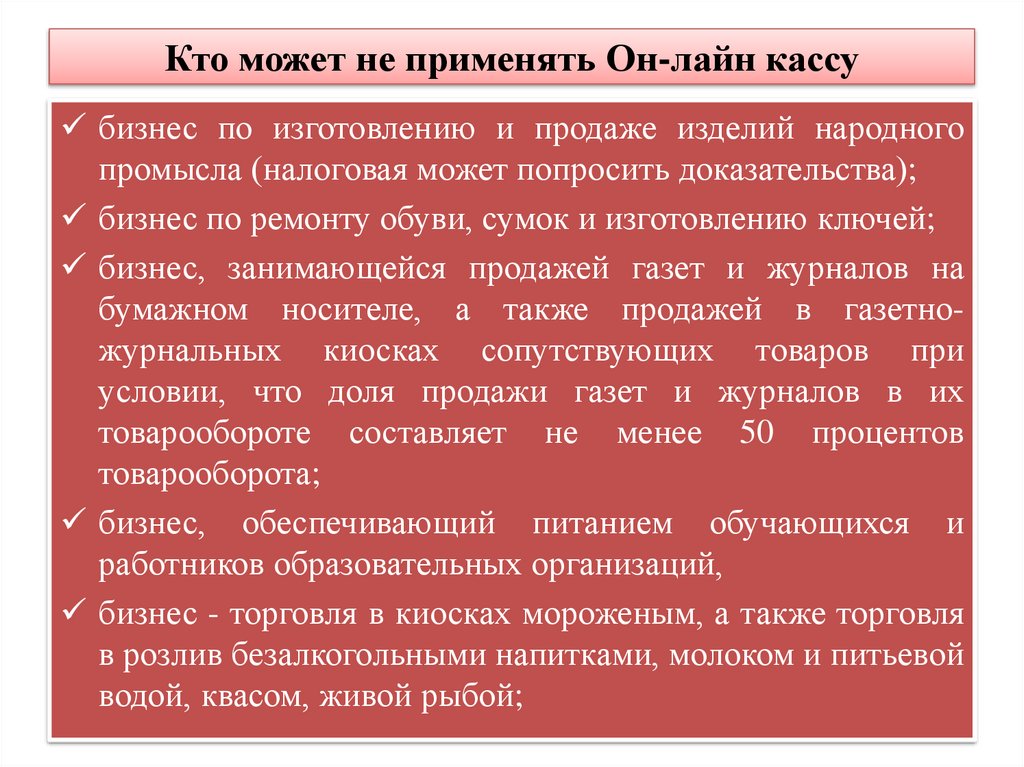

Кто может не применять Он-лайн кассубизнес по изготовлению и продаже изделий народного

промысла (налоговая может попросить доказательства);

бизнес по ремонту обуви, сумок и изготовлению ключей;

бизнес, занимающейся продажей газет и журналов на

бумажном носителе, а также продажей в газетножурнальных киосках сопутствующих товаров при

условии, что доля продажи газет и журналов в их

товарообороте составляет не менее 50 процентов

товарооборота;

бизнес, обеспечивающий питанием обучающихся и

работников образовательных организаций,

бизнес - торговля в киосках мороженым, а также торговля

в розлив безалкогольными напитками, молоком и питьевой

водой, квасом, живой рыбой;

7.

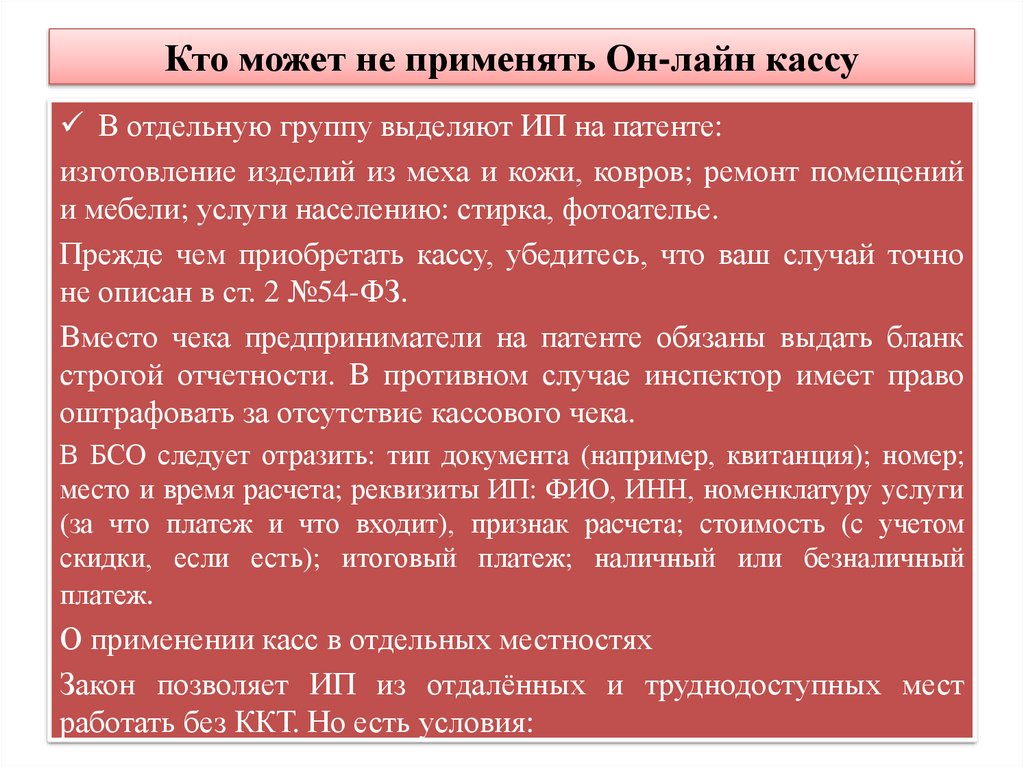

Кто может не применять Он-лайн кассуВ отдельную группу выделяют ИП на патенте:

изготовление изделий из меха и кожи, ковров; ремонт помещений

и мебели; услуги населению: стирка, фотоателье.

Прежде чем приобретать кассу, убедитесь, что ваш случай точно

не описан в ст. 2 №54-ФЗ.

Вместо чека предприниматели на патенте обязаны выдать бланк

строгой отчетности. В противном случае инспектор имеет право

оштрафовать за отсутствие кассового чека.

В БСО следует отразить: тип документа (например, квитанция); номер;

место и время расчета; реквизиты ИП: ФИО, ИНН, номенклатуру услуги

(за что платеж и что входит), признак расчета; стоимость (с учетом

скидки, если есть); итоговый платеж; наличный или безналичный

платеж.

О применении касс в отдельных местностях

Закон позволяет ИП из отдалённых и труднодоступных мест

работать без ККТ. Но есть условия:

8.

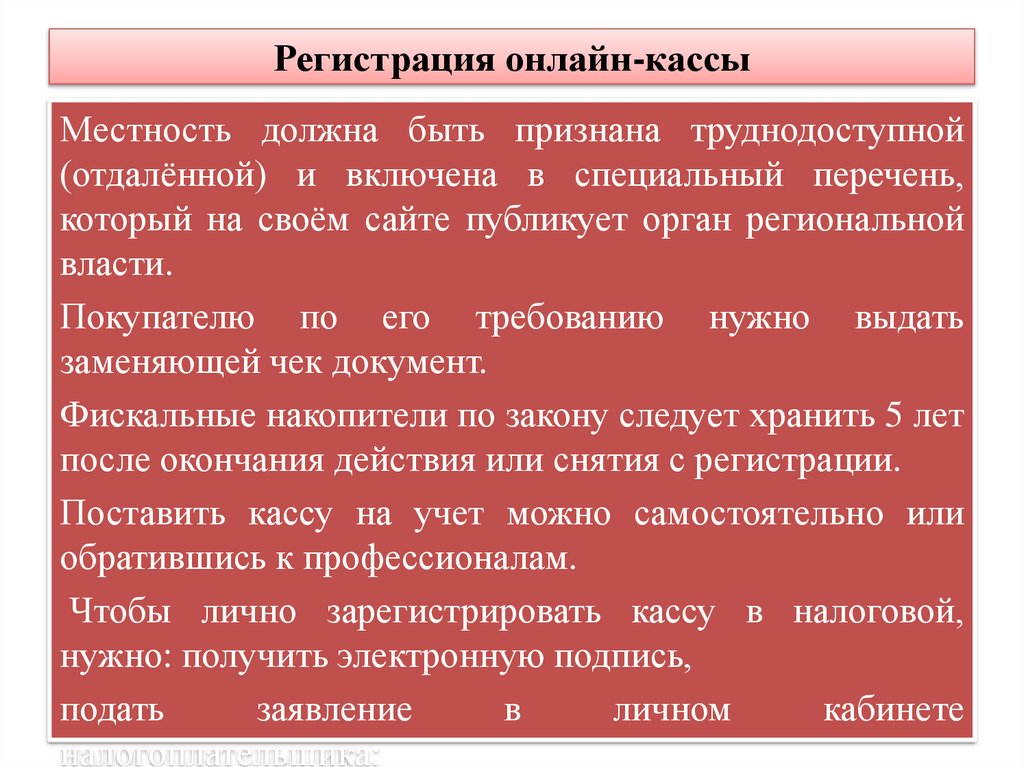

Регистрация онлайн-кассыов допускается только при наличии гиперссылки.

Местность должна быть признана труднодоступной

(отдалённой) и включена в специальный перечень,

который на своём сайте публикует орган региональной

власти.

Покупателю по его требованию нужно выдать

заменяющей чек документ.

Фискальные накопители по закону следует хранить 5 лет

после окончания действия или снятия с регистрации.

Поставить кассу на учет можно самостоятельно или

обратившись к профессионалам.

Чтобы лично зарегистрировать кассу в налоговой,

нужно: получить электронную подпись,

подать

заявление

в

личном

кабинете

налогоплательщика;

9.

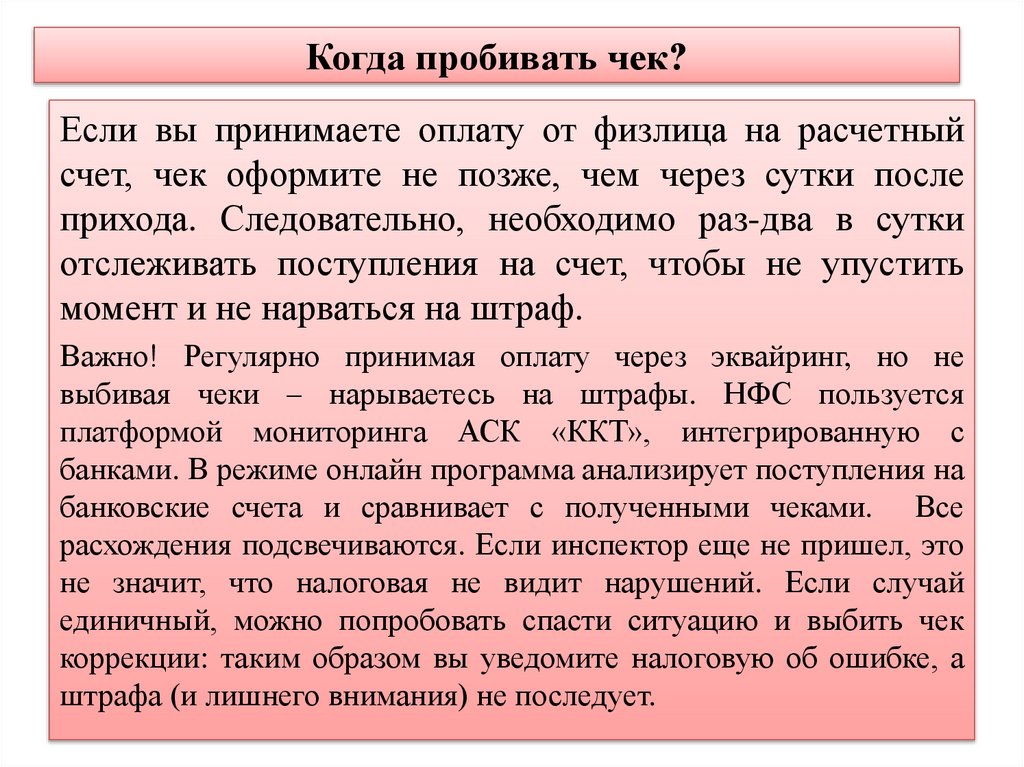

Когда пробивать чек?Если вы принимаете оплату от физлица на расчетный

счет, чек оформите не позже, чем через сутки после

прихода. Следовательно, необходимо раз-два в сутки

отслеживать поступления на счет, чтобы не упустить

момент и не нарваться на штраф.

Важно! Регулярно принимая оплату через эквайринг, но не

выбивая чеки – нарываетесь на штрафы. НФС пользуется

платформой мониторинга АСК «ККТ», интегрированную с

банками. В режиме онлайн программа анализирует поступления на

банковские счета и сравнивает с полученными чеками. Все

расхождения подсвечиваются. Если инспектор еще не пришел, это

не значит, что налоговая не видит нарушений. Если случай

единичный, можно попробовать спасти ситуацию и выбить чек

коррекции: таким образом вы уведомите налоговую об ошибке, а

штрафа (и лишнего внимания) не последует.

10.

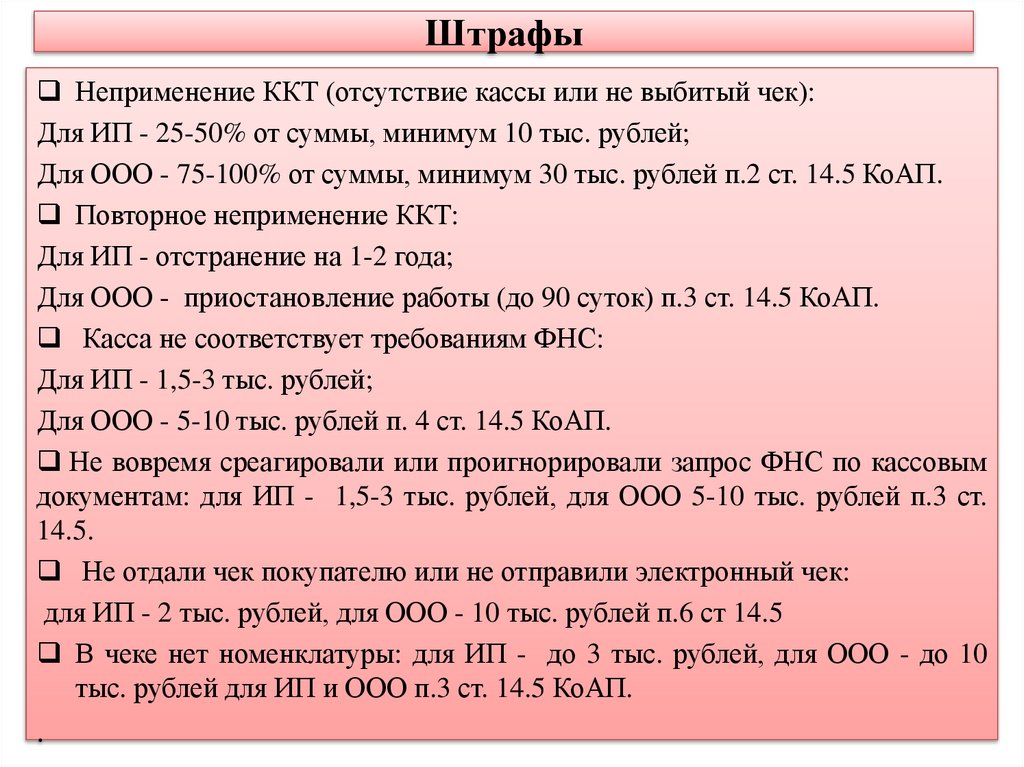

ШтрафыНеприменение ККТ (отсутствие кассы или не выбитый чек):

Для ИП - 25-50% от суммы, минимум 10 тыс. рублей;

Для ООО - 75-100% от суммы, минимум 30 тыс. рублей п.2 ст. 14.5 КоАП.

Повторное неприменение ККТ:

Для ИП - отстранение на 1-2 года;

Для ООО - приостановление работы (до 90 суток) п.3 ст. 14.5 КоАП.

Касса не соответствует требованиям ФНС:

Для ИП - 1,5-3 тыс. рублей;

Для ООО - 5-10 тыс. рублей п. 4 ст. 14.5 КоАП.

Не вовремя среагировали или проигнорировали запрос ФНС по кассовым

документам: для ИП - 1,5-3 тыс. рублей, для ООО 5-10 тыс. рублей п.3 ст.

14.5.

Не отдали чек покупателю или не отправили электронный чек:

для ИП - 2 тыс. рублей, для ООО - 10 тыс. рублей п.6 ст 14.5

В чеке нет номенклатуры: для ИП - до 3 тыс. рублей, для ООО - до 10

тыс. рублей для ИП и ООО п.3 ст. 14.5 КоАП.

.

11.

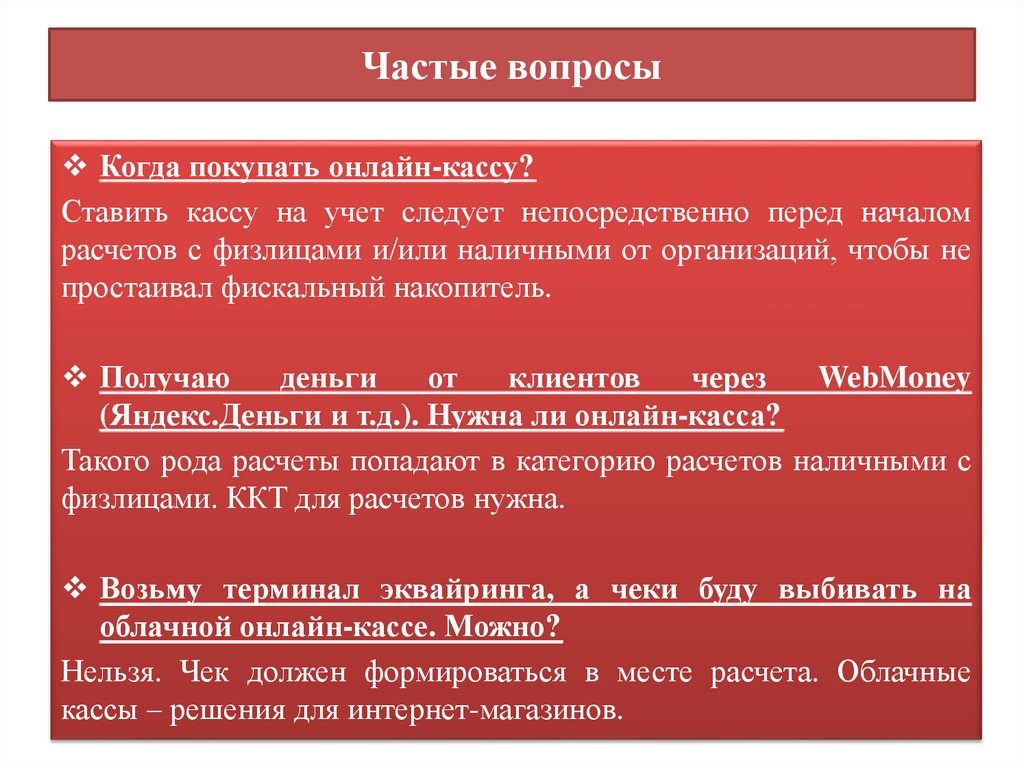

Частые вопросыКогда покупать онлайн-кассу?

Ставить кассу на учет следует непосредственно перед началом

расчетов с физлицами и/или наличными от организаций, чтобы не

простаивал фискальный накопитель.

Получаю

деньги

от

клиентов

через

WebMoney

(Яндекс.Деньги и т.д.). Нужна ли онлайн-касса?

Такого рода расчеты попадают в категорию расчетов наличными с

физлицами. ККТ для расчетов нужна.

Возьму терминал эквайринга, а чеки буду выбивать на

облачной онлайн-кассе. Можно?

Нельзя. Чек должен формироваться в месте расчета. Облачные

кассы – решения для интернет-магазинов.

12.

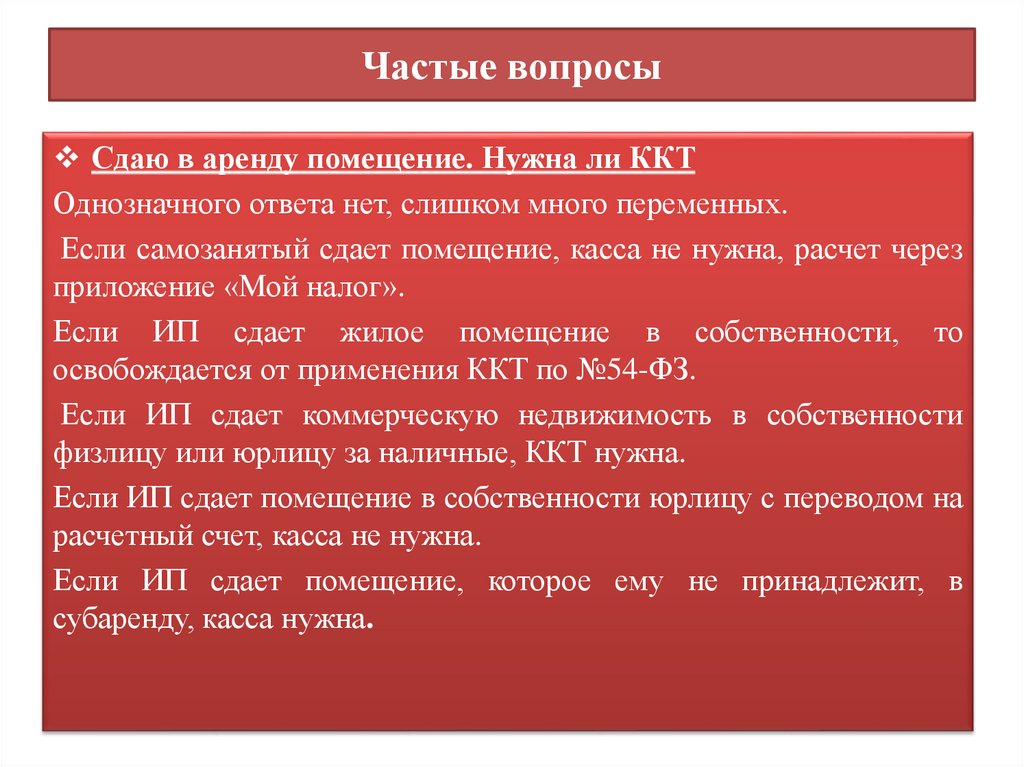

Частые вопросыСдаю в аренду помещение. Нужна ли ККТ

Однозначного ответа нет, слишком много переменных.

Если самозанятый сдает помещение, касса не нужна, расчет через

приложение «Мой налог».

Если ИП сдает жилое помещение в собственности, то

освобождается от применения ККТ по №54-ФЗ.

Если ИП сдает коммерческую недвижимость в собственности

физлицу или юрлицу за наличные, ККТ нужна.

Если ИП сдает помещение в собственности юрлицу с переводом на

расчетный счет, касса не нужна.

Если ИП сдает помещение, которое ему не принадлежит, в

субаренду, касса нужна.