")

finance

financeSimilar presentations:

Управление рисками

1. Управление рисками

Плюснина Любовь Михайловна к.э.н. доценткафедры «Экономика и финансы»

2. Определение

Вероятность ущерба длярезультатов деятельности

инвестора.

Вероятность отклонения

фактического результата от

планового.

Неопределенность будущего

результата деятельности.

3. Общие предпосылки рисков

Процесс эволюции.Процесс взаимодействия экономических

субъектов.

Свойства рационального мышления.

4. Предпосылки для рисков текущего момента

1.Повышением неопределенности среды

деятельности предприятий.

2.

Процессом перетекания капитала из сферы

материального производства в

непроизводственную сферу.

3.

Повышением уровня специализации и

уникальности реальных активов предприятия.

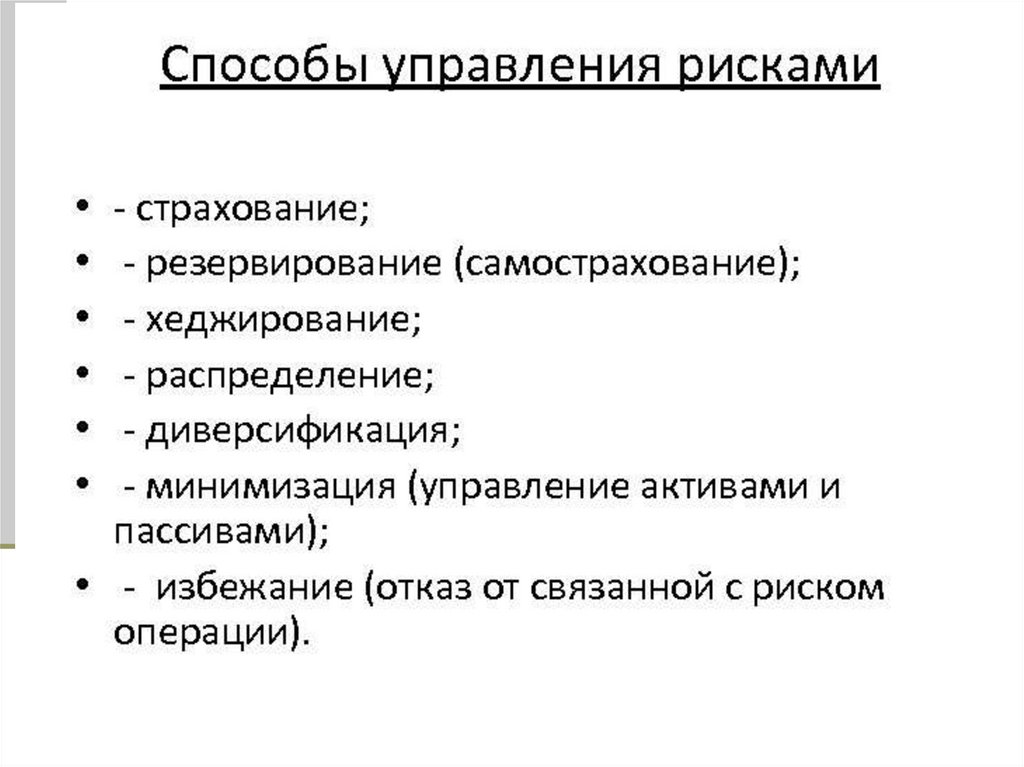

5. Управление рисками предприятия

:Это воздействие на активы предприятия с целью:

- Увеличения вероятности благоприятных

последствий рисков

- Уменьшения вероятности неблагоприятных

последствий рисков

6. Классификация рисков предприятий

Сферавозникновения

рисков

Класс рисков

Подкласс рисков

Макроуровень

экономики

Систематические

риски

Политические

Экономические

Фискальноденежные

Микроуровень

экономики

Несистематические Операционные

риски

Финансовые

Инвестиционные

7. Риски мезоуровня экономики

Промышленные;Сельскохозяйственные;

Непроизводственной сферы;

8. Основные факторы рисков

Основные факторырисков

Неопределенность

внешней среды

предприятия

Состав

активов и внутренняя

среда предприятия

9. По типу последствий риски подразделяют на:

Чистые риски, которые выражены тольковероятностью убытков.

Спекулятивные риски, которые выражены как

вероятностью убытков так и вероятностью

дополнительной выгоды.

10. Риск инновационного проекта -

Риск инновационного проекта Вероятность отклонения будущих денежных потоковпо проекту от ожидаемых (плановых) значений

ввиду следующих основных факторов:

1. технологический (достижение требуемых

характеристик продукта)

2. коммерческий ( создание спроса на продукт)

3. производственный (организация

производственного процесса)

4. финансовый (организация финансирования)

11. Основные подходы к оценке риска

Среднеквадратическое отклонение - наиболеераспространенный показатель оценки уровня

риска (волатильность). Определяется по

формуле:

E E W

2

i

1

срдн

i

12. Модели количественной оценки риска

Кумулятивная модельМодель оценки капитальных активов

Модель средневзвешенной стоимости капитала

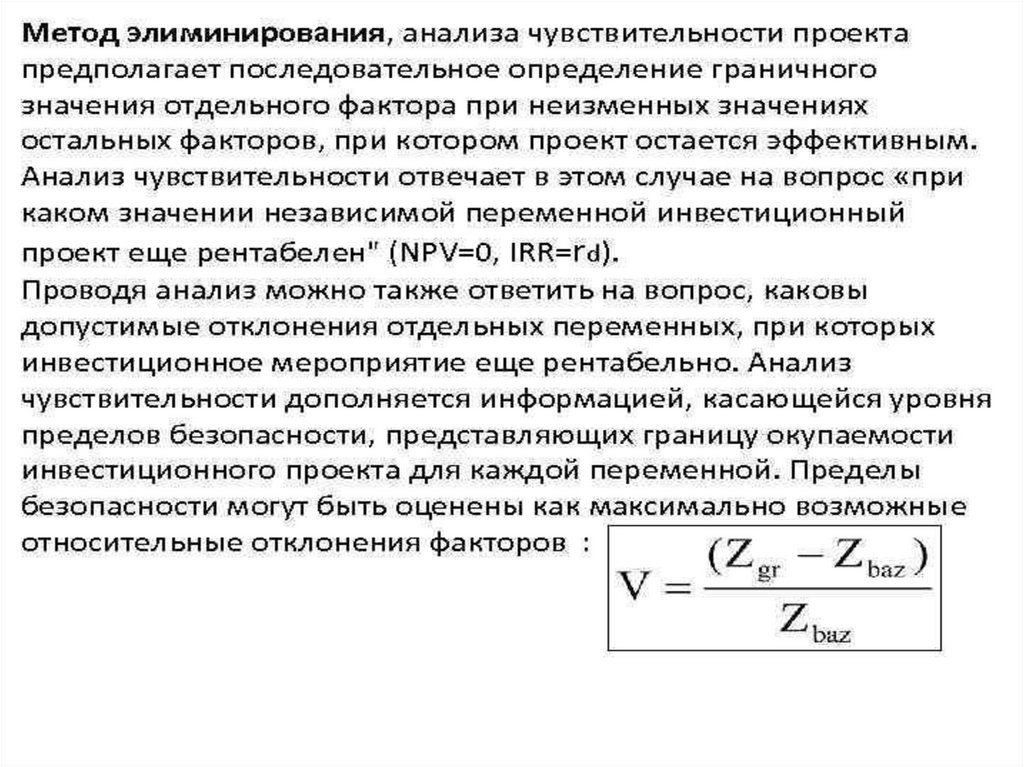

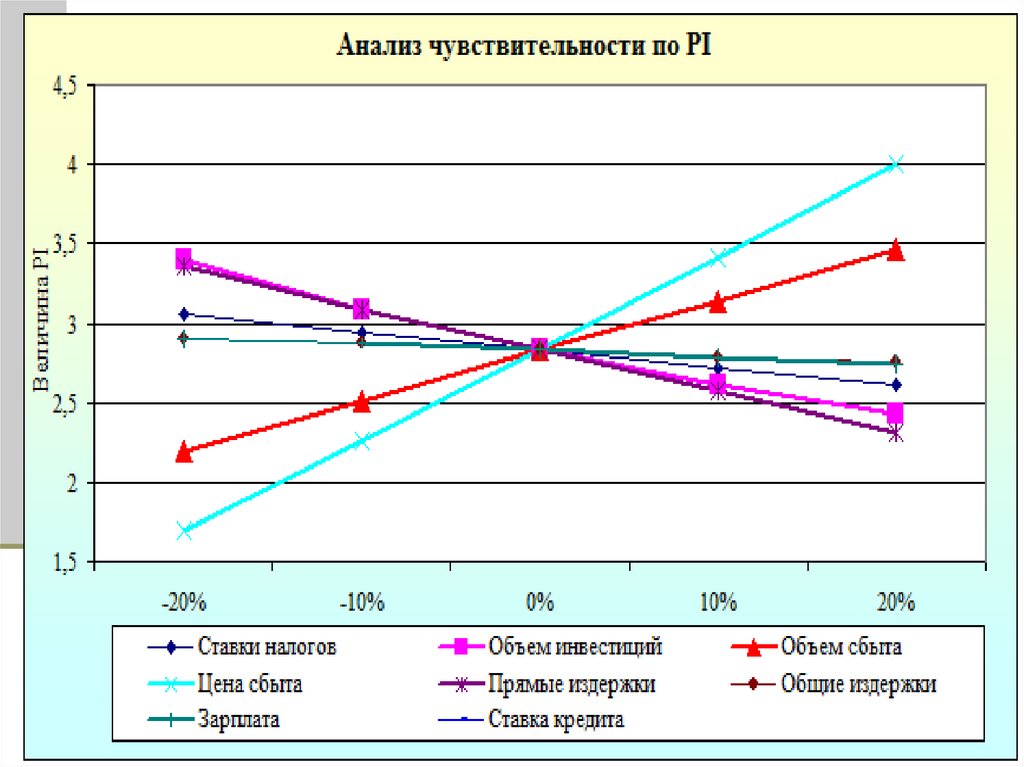

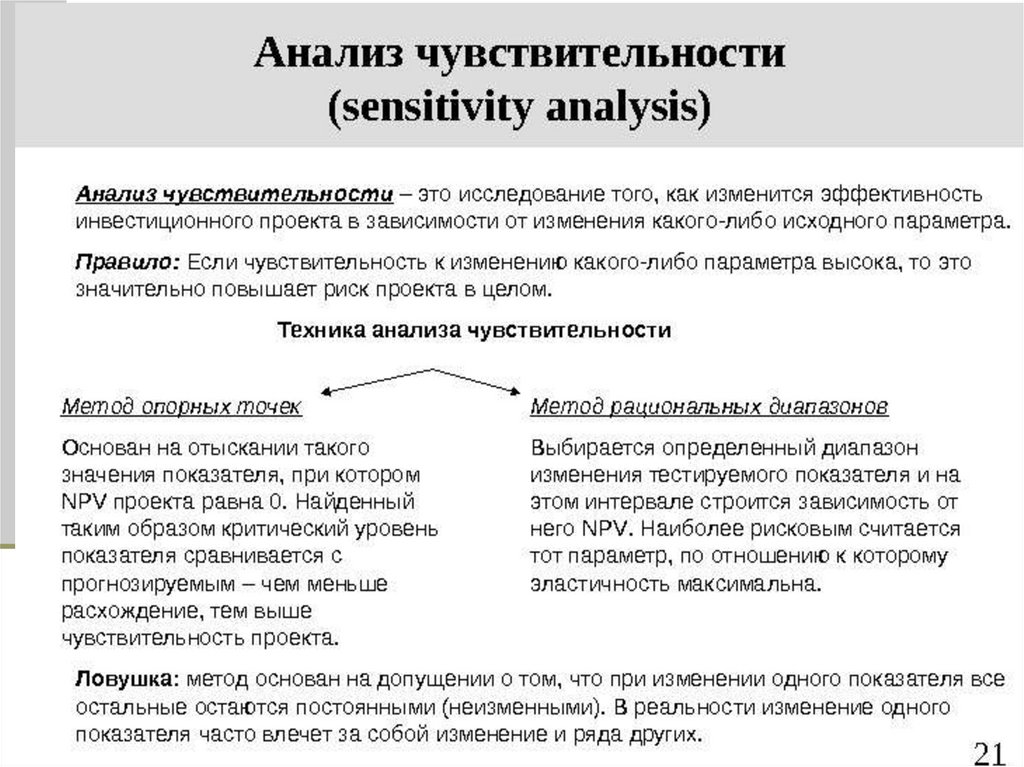

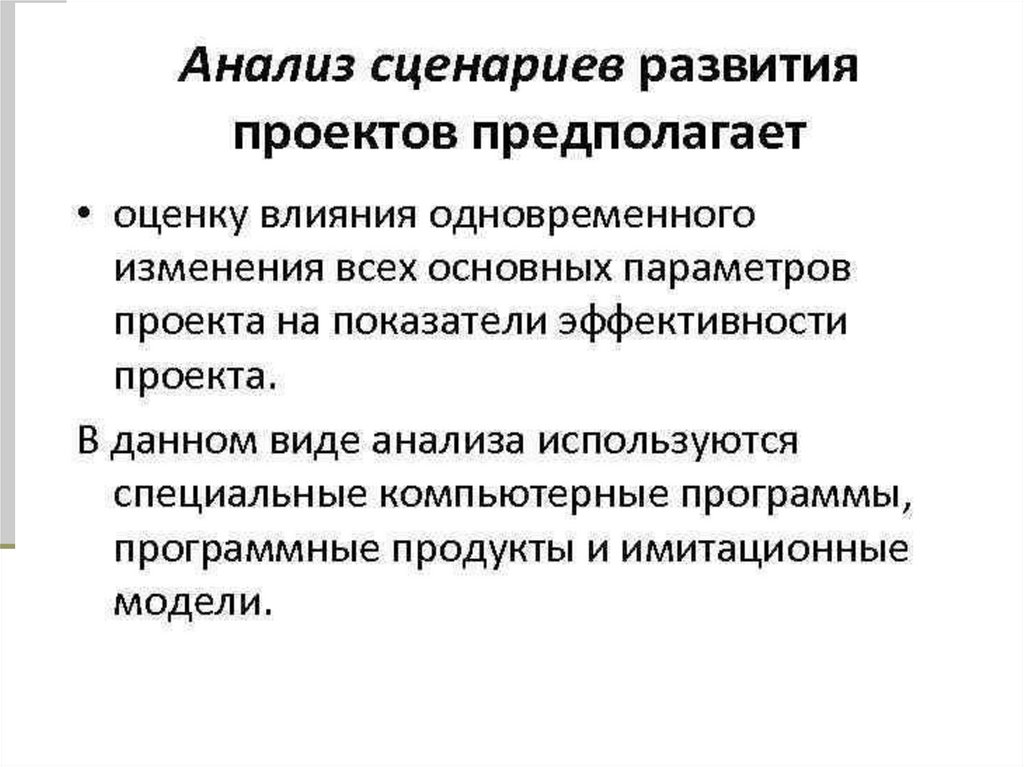

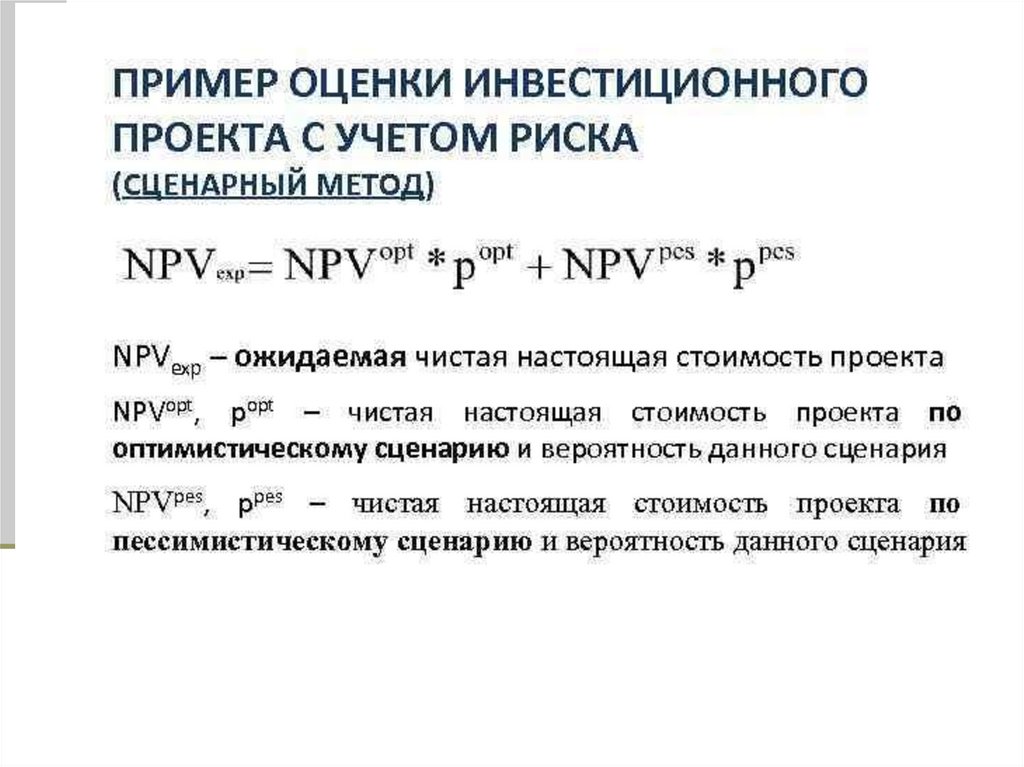

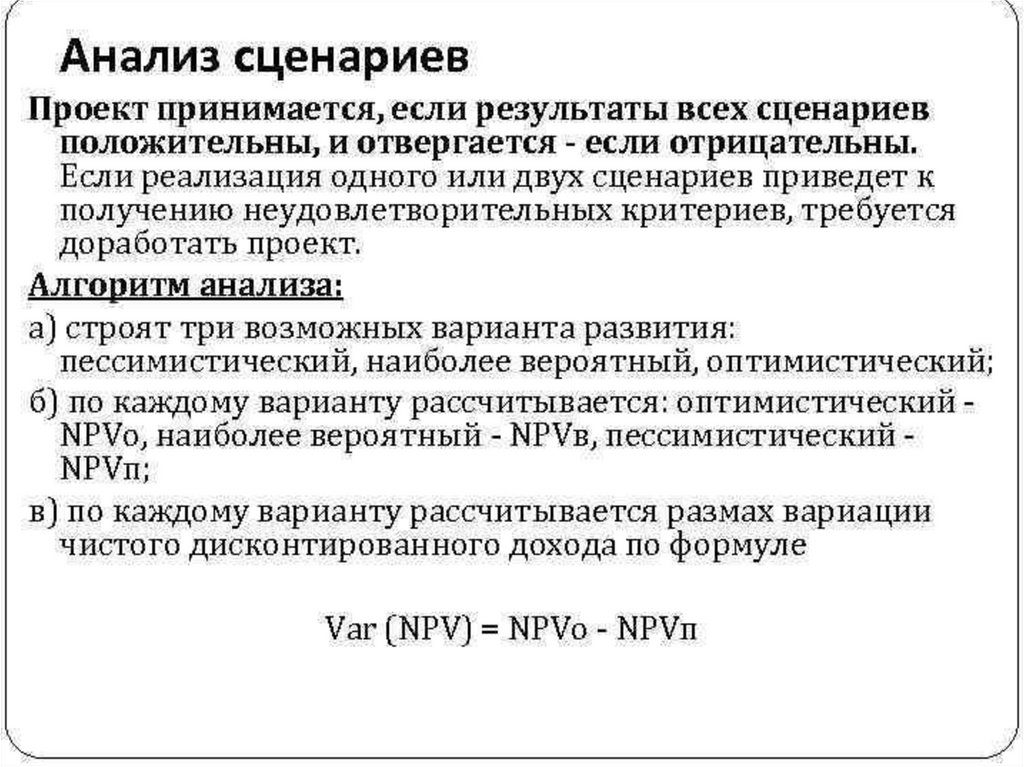

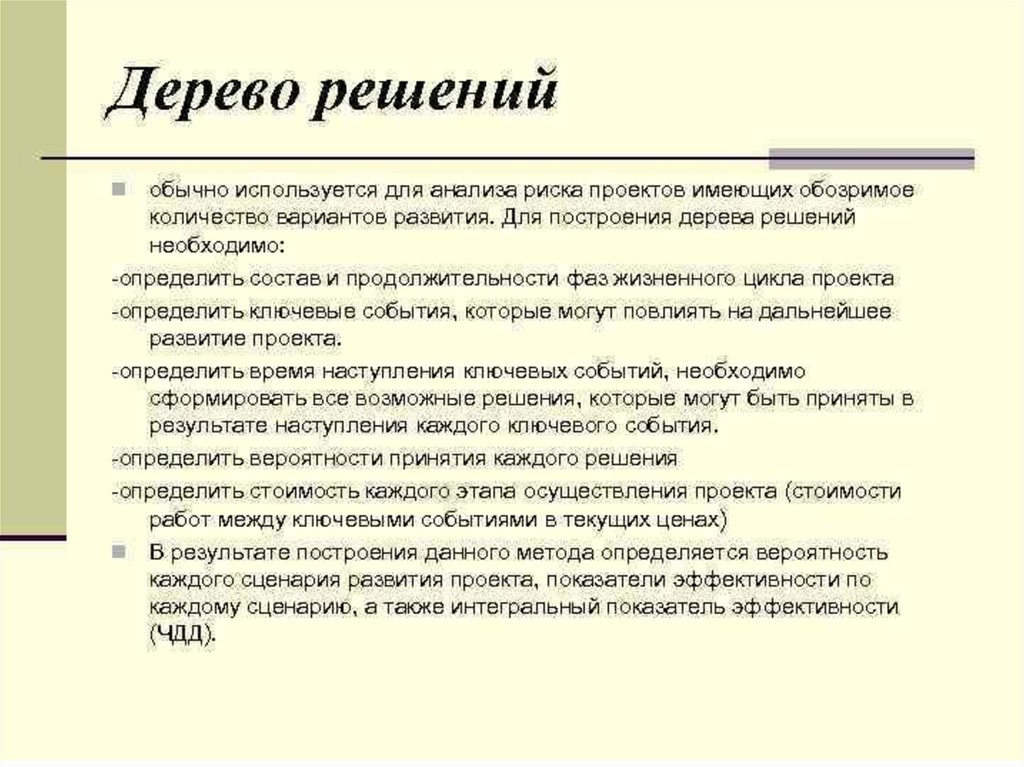

13. Методы анализа неопределенности инновационного проекта

Анализ чувствительностиАнализ сценариев

Построение дерева решений

Имитационное моделирование

14. Основные элементы процесса управления рисками на предприятии

Инструменты и методыпроцессов:

Совещания по

планированию и

анализ

Планирование

управления

рисками

- Анализ документации

- Методы сбора информации

- Анализ контрольных списков

- Анализ допущений

- Методы отображения диаграммами

Идентификация

рисков

Мониторинг и

контроль рисков

- Пересмотр рисков

- Аудит рисков

- Анализ резервов,

отклонений и трендов

- Техническое измерение

исполнения

- Совещания по текущему

состоянию

Организация

реагирования

на риски

Оценка

рисков

- Методы сбора и

представления данных

- Количественный

анализ рисков

- Прогноз доходности

Стратегии реагирования:

- на негативные риски

- на позитивные риски

- на непредвиденные обстоятельства

- общие стратегии

15. Основные элементы процесса управления рисками на предприятии

Входы и выходыпроцессов:

1. Активы организационного процесса

2. План управления

рисками

3. Факторы внешней

среды предприятия

1. Факторы внешней среды предприятия

2. Активы организационного процесса

3. План управления рисками

Планирование

управления

рисками

Идентификация

рисков 1. Активы организационного процесса

2. План управления

рисками

3. Реестр рисков

Мониторинг и

контроль рисков

1. Реестр рисков

2. Отчеты об исполнении

3. План управления рисками

4. Одобренные запросы на изменения

5. Информация об исполнении работ

Организация

реагирования

на риски

Оценка

рисков

1. План управления рисками

2. Реестр рисков

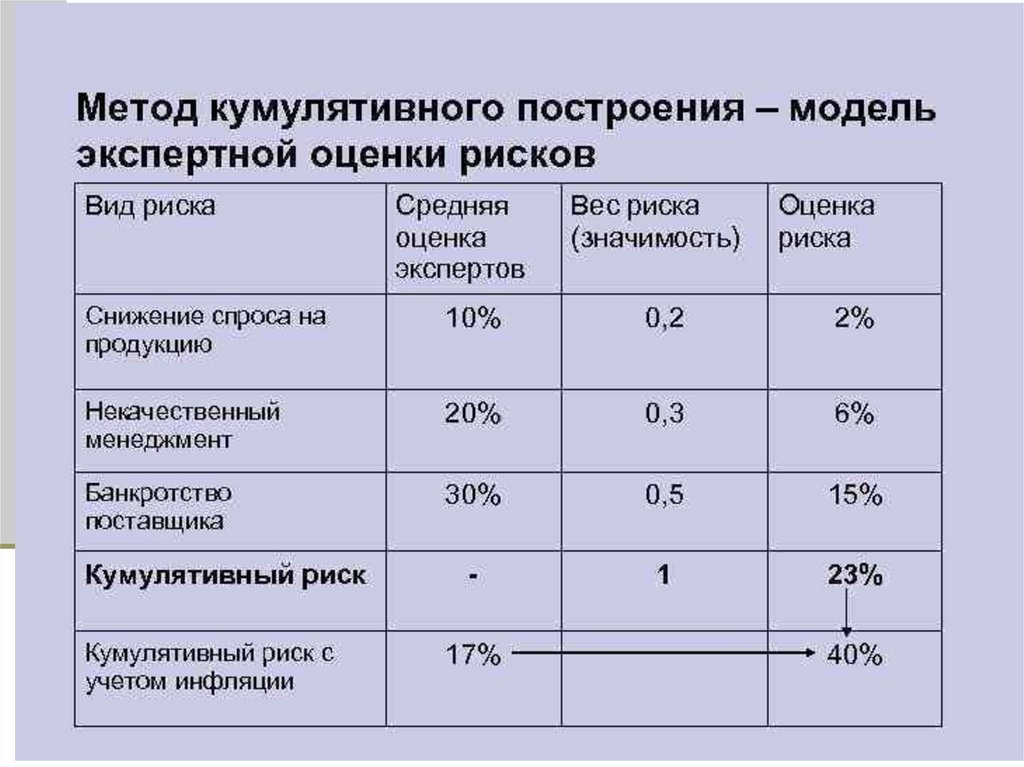

16. Модель кумулятивного построения для оценки совокупного риска

r=rf+∑ rnrf – безрисковая ставка

rn – факторы риска

17.

18.

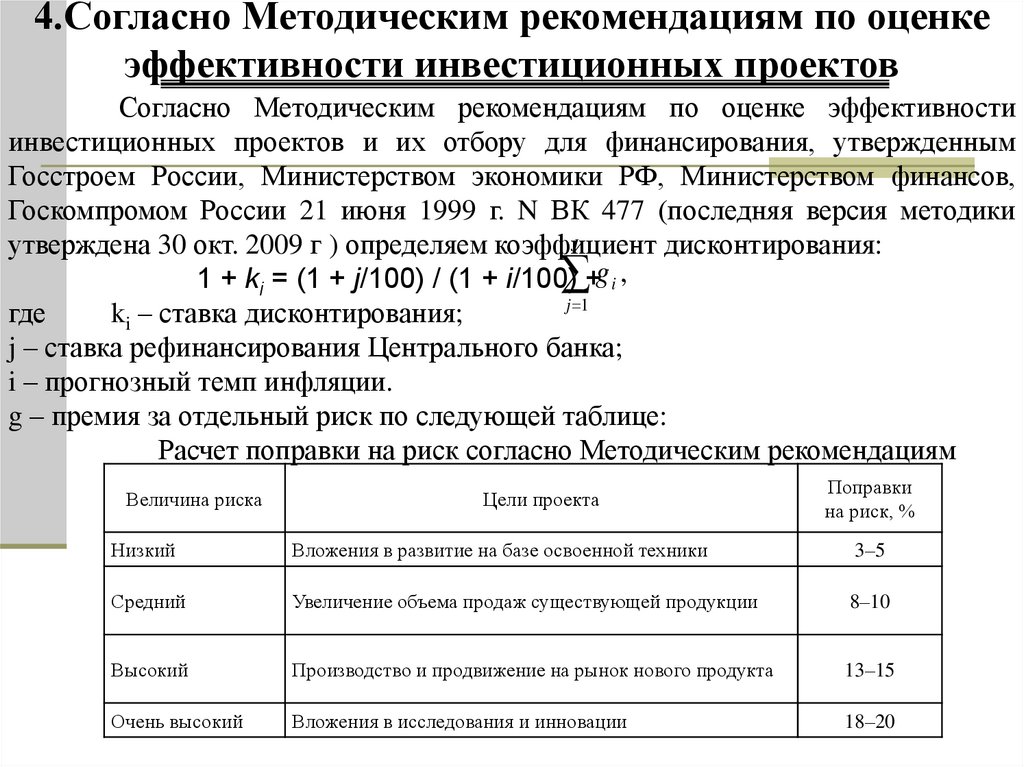

4.Согласно Методическим рекомендациям по оценкеэффективности инвестиционных проектов

Согласно Методическим рекомендациям по оценке эффективности

инвестиционных проектов и их отбору для финансирования, утвержденным

Госстроем России, Министерством экономики РФ, Министерством финансов,

Госкомпромом России 21 июня 1999 г. N ВК 477 (последняя версия методики

J

утверждена 30 окт. 2009 г ) определяем коэффициент

дисконтирования:

1 + ki = (1 + j/100) / (1 + i/100)

+g i ,

j 1

где

ki – ставка дисконтирования;

j – ставка рефинансирования Центрального банка;

i – прогнозный темп инфляции.

g – премия за отдельный риск по следующей таблице:

Расчет поправки на риск согласно Методическим рекомендациям

Величина риска

Цели проекта

Поправки

на риск, %

Низкий

Вложения в развитие на базе освоенной техники

3–5

Средний

Увеличение объема продаж существующей продукции

8–10

Высокий

Производство и продвижение на рынок нового продукта

13–15

Очень высокий

Вложения в исследования и инновации

18–20

19.

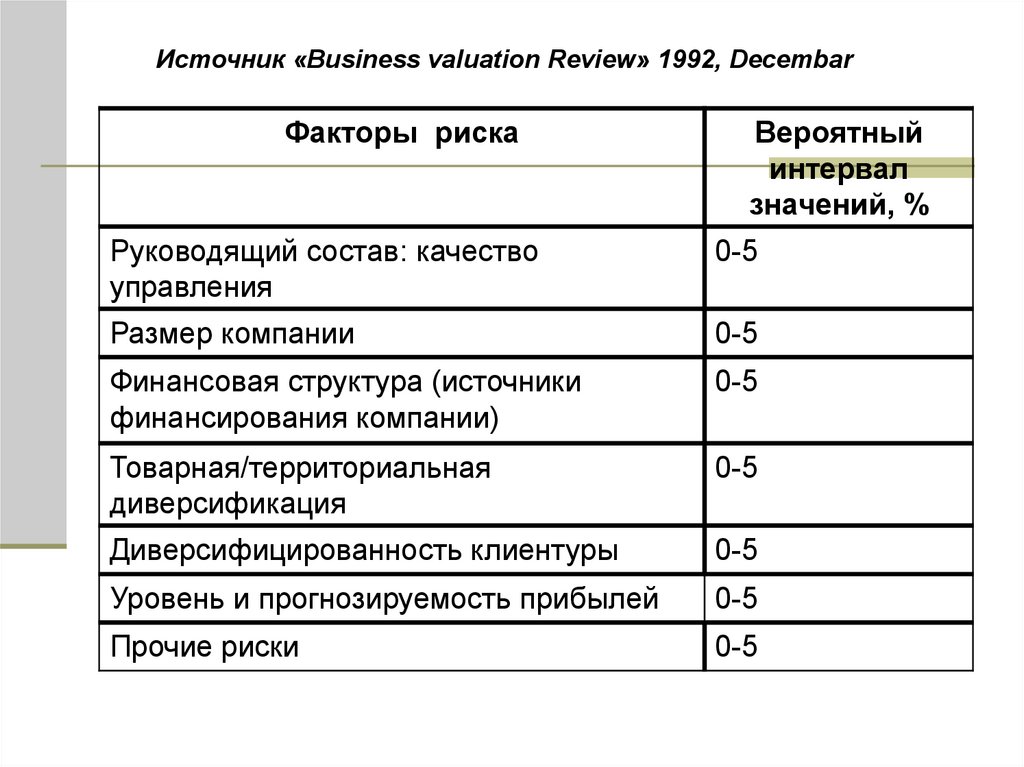

Источник «Business valuation Review» 1992, DecembarФакторы риска

Вероятный

интервал

значений, %

Руководящий состав: качество

управления

0-5

Размер компании

0-5

Финансовая структура (источники

финансирования компании)

0-5

Товарная/территориальная

диверсификация

0-5

Диверсифицированность клиентуры

0-5

Уровень и прогнозируемость прибылей

0-5

Прочие риски

0-5

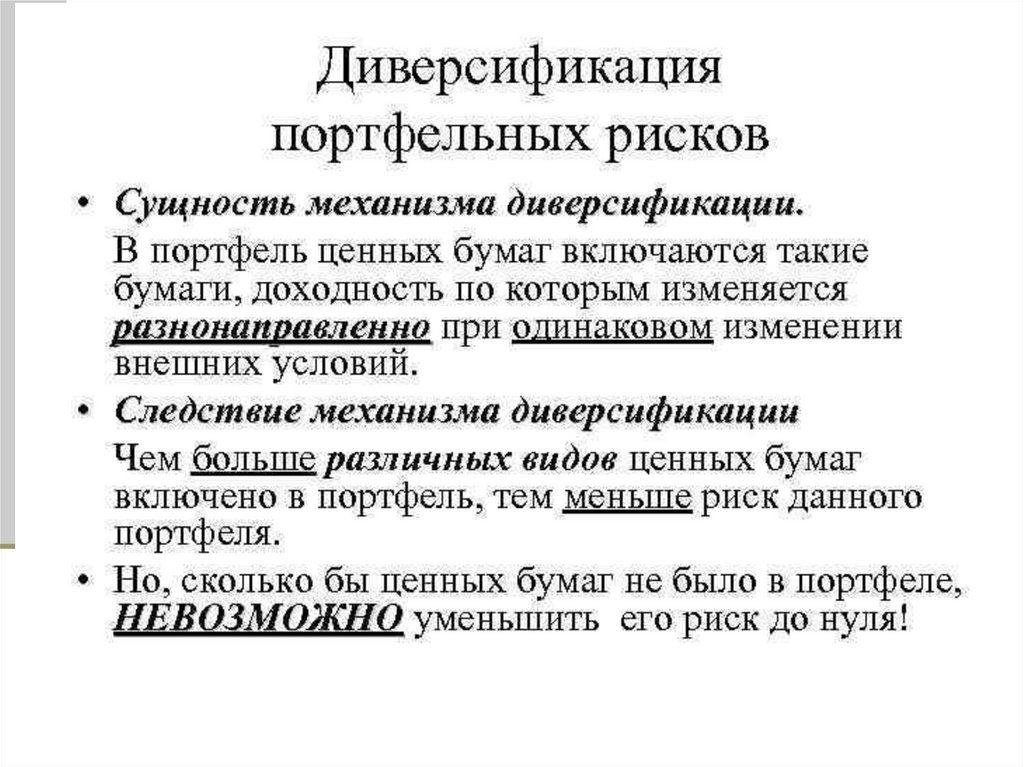

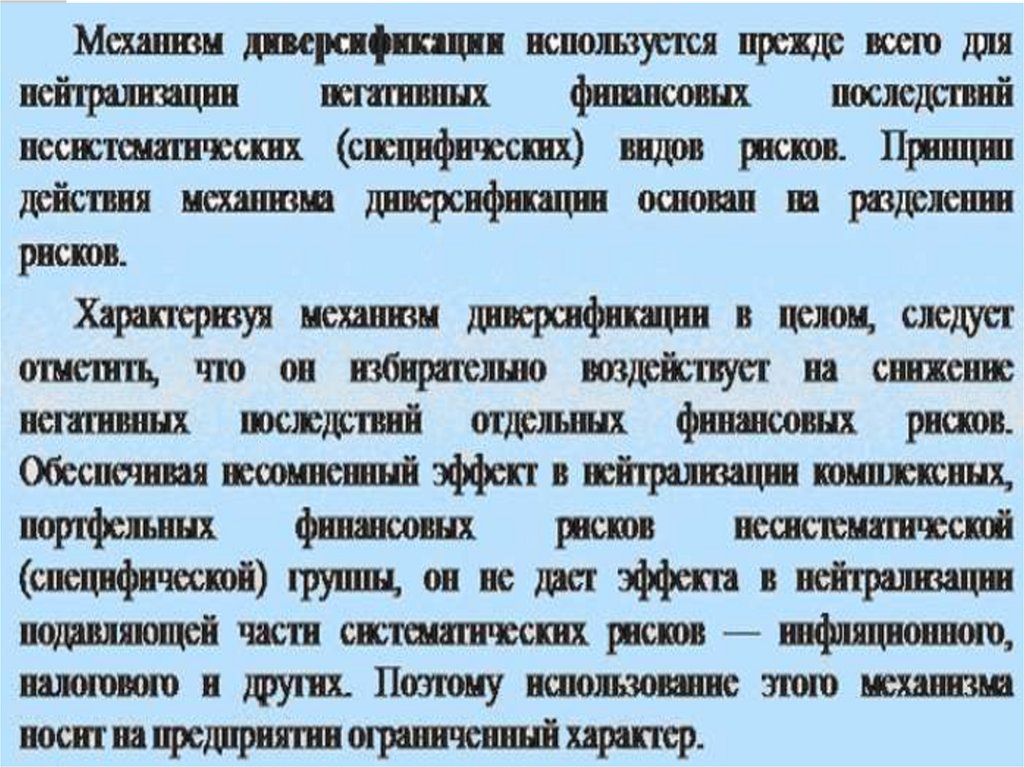

20. Структура систематических рисков

rr

r

r

f

m

f

где:

r

величина систематического риска;

rf

величина безрисковой ставки (базовый уровень риска);

rm

величина среднерыночной рисковой ставки;

коэффициент, отражающий индивидуальную чувствительность капитальных активов к факторам систематических

рисков.

!

Состав систематических рисков зависит от форм

и методов диверсификации капитала

!

21. Безрисковая ставка доходности

У.ШарпАктив считается безрисковым, если инвестор,

вложивший в него средства в начальный период,

точно знает какова будет его стоимость в

конце периода

22. Финансовые инструменты

Государственные облигации РФ (ОФЗ, ОВВЗ,еврооблигации)

Западные финансовые инструменты

(государственные облигации различных развитых

стран, ЛИБОР) с добавлением странового риска;

23. Доходность ОВВЗ и еврооблигаций РФ

ВыпускДоходность

Россия-2030

5,4300

Россия-2028

6,0600

Россия-2018

5,1866

Россия-2010

4,5200

ОВВЗ-2011

2,7780

Расчет на основе средних котировок на

продажу на московском внебиржевом

рынке

24. Коэффициент

КоэффициентМера волатильности (изменчивости) ценной

бумаги в сравнении с волательностью рынка в

целом

Мера систематического риска на фондовом рынке

25. Исторический коэффициент

Исторический коэффициент1 вариант расчета

=

Коварияция взаимной изменчивости данной

акции и общей совокупности акций на

фондовом рынке

Дисперсия доходности по всему фондовому

рынку

2 вариант расчета

Регрессионный анализ

26. Фундаментальные коэффициенты

Фундаментальные коэффициентыВид деятельности фирмы;

2. Уровень операционного рычага фирмы

3. Финансовый рычаг фирмы

1.

27. Бухгалтерские коэффициенты

Бухгалтерские коэффициентыИзменения в бухгалтерской прибыли соотносятся

к изменению прибыли на рынке (фондовый

индекс)

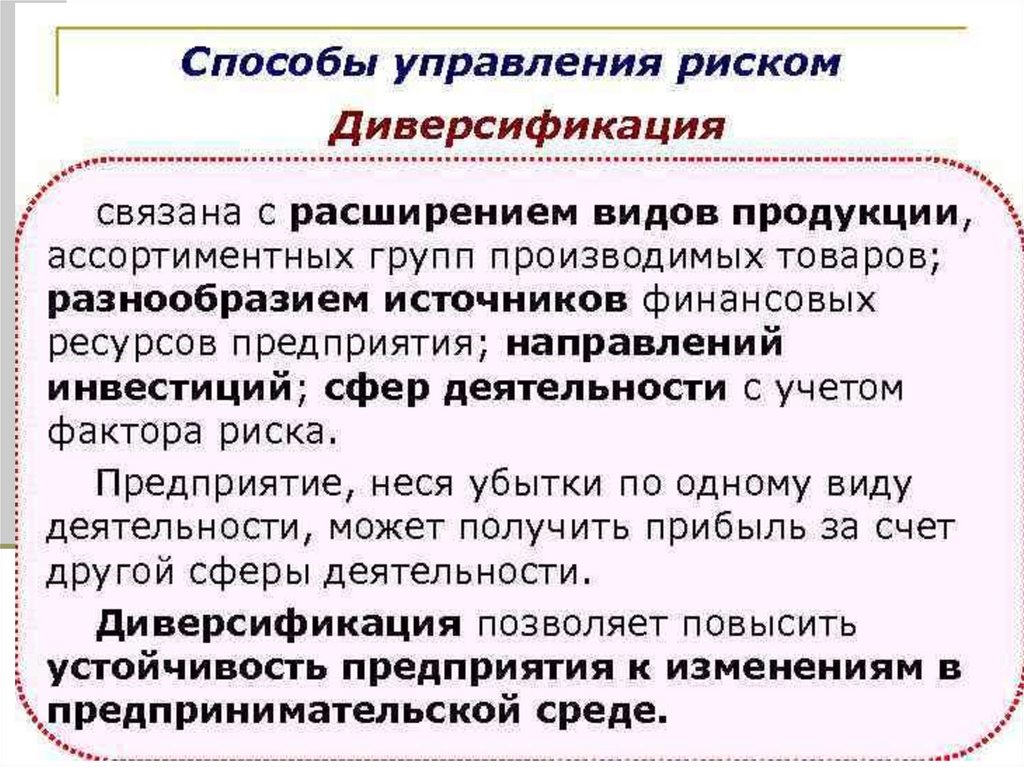

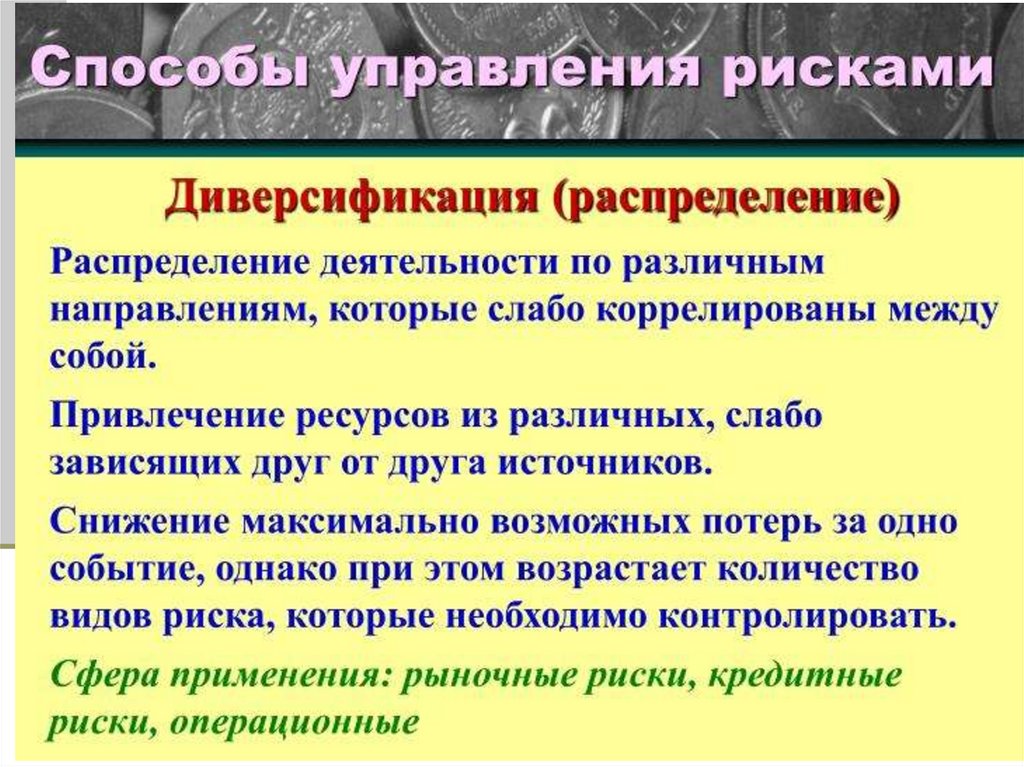

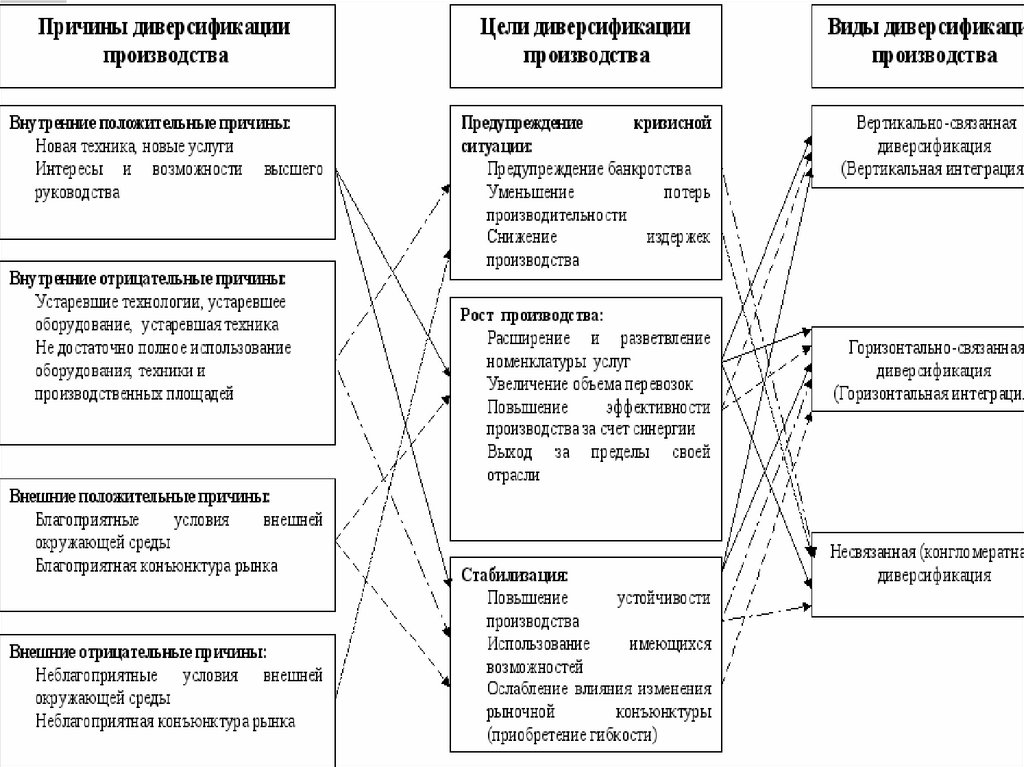

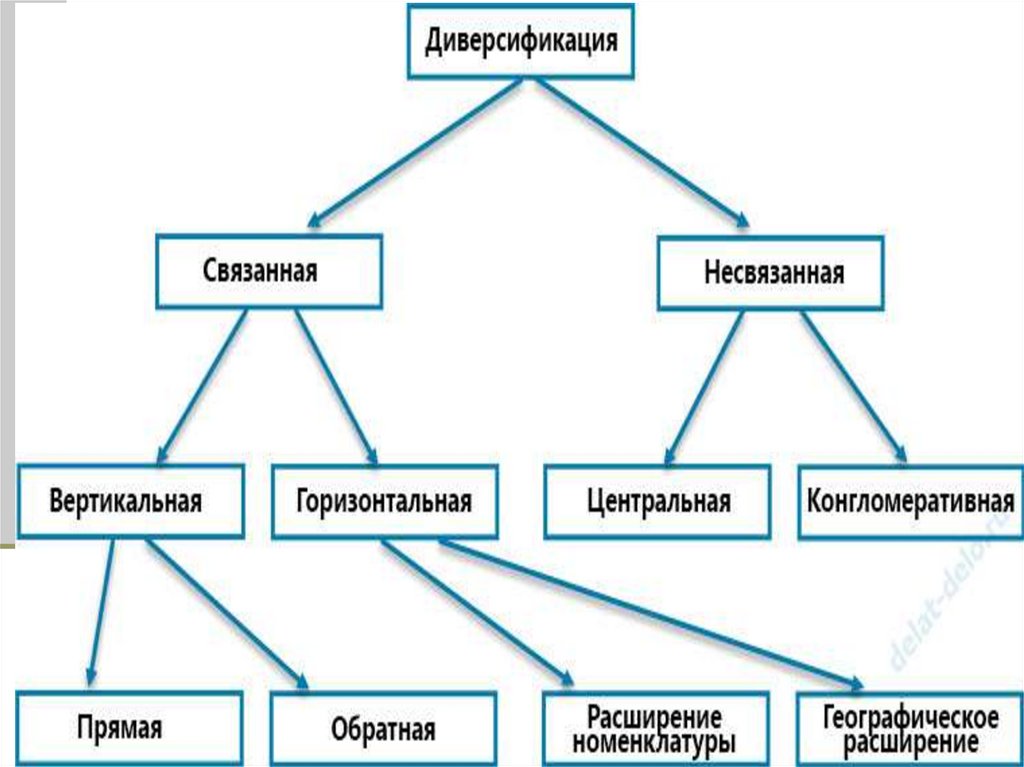

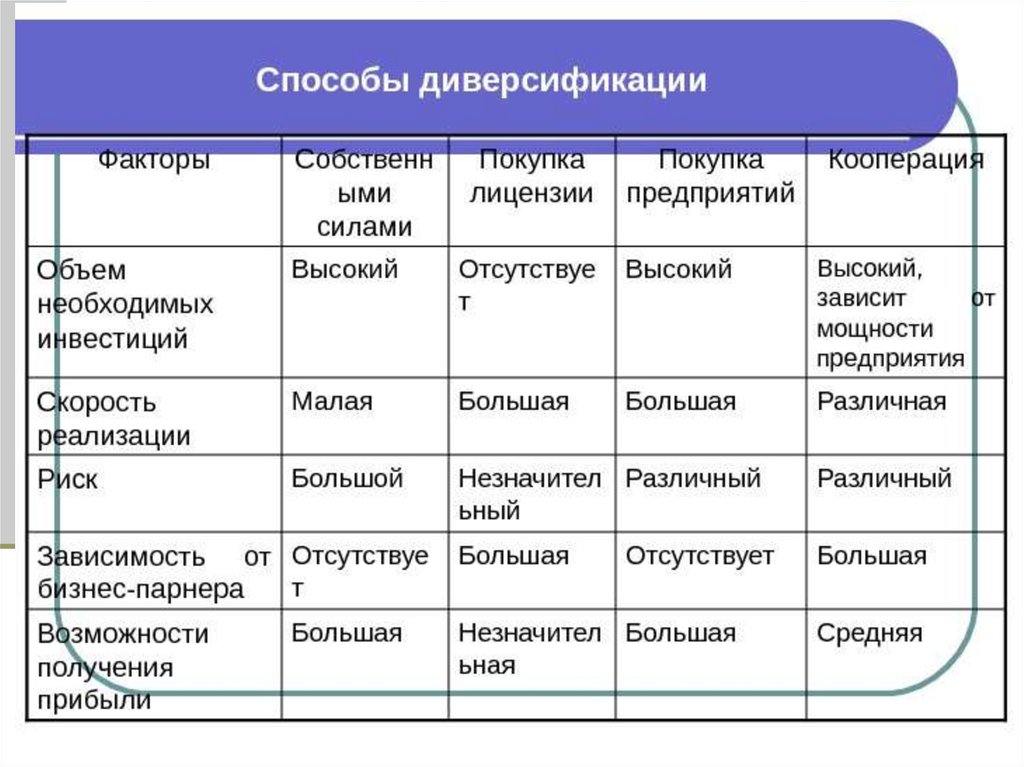

28. Формы и методы диверсификации капитала

BФ

У

П

Ф ={ Ф1, Ф2, Ф3...} - сфера

движения финансов

У = { У1, У2, У3...} - сфера

производства услуг и

непроизводственная

сфера

П = { П1, П2, ПЗ…} - сфера

материального

производства

В = совокупный капитал как

способность предприятия

приносить доход

Метод диверсификации – это способ достижения определенной формы

диверсификации, сопровождающийся трансформацией состава

капитала (бизнеса).

Форма диверсификации – внешнее проявление (организация)

совокупности единиц. Под формой диверсификации рассматриваются

как правило юридические формы закрепления собственности или

права на доход от бизнеса.

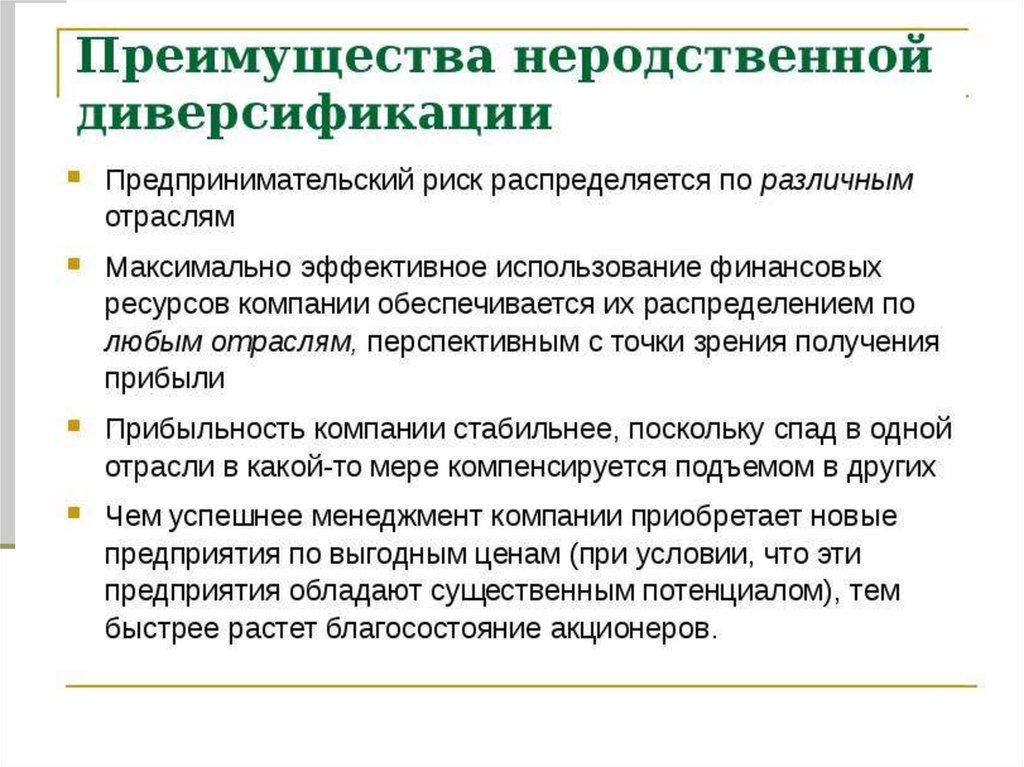

29. Целенаправленная диверсификация капитала позволяет:

1. Снизить вероятность неблагоприятных последствий системныхрисков за счет целенаправленной диверсификации

нематериальных активов предприятия.

2. Увеличить вероятность благоприятных последствий системных

рисков за счет:

– сохранения узкой специализации материальных активов

предприятия;

– наращивания уникальности основных средств предприятия.

30. Целенаправленная диверсификация капитала

осуществляется через создание системы связей предприятия иэлементов среды прямого воздействия на основе совместного

содержания и использования ресурсов.

Внешняя среда

Среда прямого

воздействия

Взаимосвязанность

Свойства

среды

Сложность

Подвижность

Неопределенность

Нематериальный

капитал (активы)

Внутренняя среда

31. Инновационно-диверсифицированная компания

Инновационнодиверсифицированная компанияПовышение общей

жизнеспособности и

устойчивости

организации

Консолидация и

синергический

эффект от объединения усилий

Разнообразие новых

методов, технологий,

продукции и услуг

Диверсификация

деятельности и

структур

Ориентация на

проектный подход

Адаптация

к внешней среде

Свойства

инновационнодиверсифицированных

организаций

Способность создавать

конкурентные преимущества

и повышать

конкурентоспособность

Приоритет ценностей

инновационного

развития, профессионального роста,

престижа творческого

подхода, и т.д.

Множественность

форм организации

Оперативность и

маневренность

производственных

структур

Гибкость

технологий,

производства и

методов управления

Инновационный

характер управления

32. Модель WACC

WACC=kd (1-t)wd+ kpwp +kswskd –стоимость привлеченного капитала

Wd –доля привлеченного капитала

kp –стоимость акционерного капитала в форме

привилегированных акций

wp – доля акционерного капитала в форме

привилегированных акций

ks - стоимость акционерного капитала

ws - доля акционерного капитала

33. Измерение риска с помощью левериджей

OLОП нач.периода ОП кон.периода

Выручка нач.периода Выручка

кон.периода

.

FL

ЧП нач.периода ЧП кон.периода

ОП нач.периода ОП кон.периода

.

34. Модель Дюпона

АктивыROE

=

Активы=СК+ЗК

Прибыль/Собственный капитал

Рентабельность

Активов (ROA)

Структура капитала

Рентабельность продаж

Доля собственного капитала

(СК)

Оборачиваемость активов

Доля заемного капитала

(ЗК)

35. Модель Дюпона

ПП

А

СК ЗК

П

П

ЗК

ROE

А

А

1

СК

СК

СК

А СК

36. Двухфакторная модель

ES

SA

Двухфакторная модель

ROA = ROS×KOA ; где

ROS – рентабельность продаж ( EАТ/S) ;

KOA – коэффициент оборачиваемости активов ( S/A);

ROE= ROA×LR ; где

ROA – рентабельность активов

LR – финансовый рычаг ( A/E)

37. Трехфакторная модель

ROE = ROS×KOA×LR; где

ROS – рентабельность продаж ( EАТ/S) ;

KOA – коэффициент оборачиваемости активов ( S/A);

LR – финансовый рычаг ( A/СK)

38. Пятифакторная модель

ROE = ROS×KOA×LR×TB×IB; где

ROS – рентабельность продаж ( E/S) ;

KOA – коэффициент оборачиваемости активов ( S/A);

LR – финансовый рычаг ( A/СK)

TB – коэффициент налогового бремени (E/EBT)

IB – коэффициент процентного бремени

(EBT/EBIT)

39. Модель экономической прибыли

RI ( ROCE r ) CEгде, RI – экономическая прибыль;

ROCE – доходность инвестированного капитала;

r – доходность альтернативных инвестиций;

CE – инвестированный капитал.

40. Модель экономической добавленной стоимости

EVA = IC × (ROIC – WACC) ; гдеIC – инвестированный капитал;

ROIC – отдача на инвестированный капитал

(NOPAT / IC) ; NOPAT = EBIT × (1-T)

WACC – средневзвешенные затраты на

капитал

41. Метод избыточной прибыли для оценки нематериальных активов

Метод основан на сравнении показателярентабельности активов предприятия (в

балансовой оценке) со среднеотраслевым

его значением.

При наличии превышения показателя ROI

предприятия над отраслевым значением

ROI, избыточная прибыль»

капитализируется.

EATизб.

V н.а .

r -g

42. Метод RAVE (усилитель стоимости материальных активов)

Определение экономическойприбыли,

получаемой при построении отношений с

покупателями при продаже продукции в большем

объеме, чем отрасль в среднем, либо по более

высокой цене. (отношенческий капитал)

Определение экономической прибыли,

генерируемой компанией, если добавленная

стоимость на одного работника, превышает

среднеотраслевой показатель. (человеческий

капитал).

43. VAR для оценки финансовых рисков

Это величина потерь в стоимости портфеля заопределенный промежуток времени с заданной

вероятностью.

Заданный уровень вероятности составляет как

правило 95-99%.

Промежуток времени составляет до 10 дней.

Это краткосрочный инструмент измерения риска

использующий исторические или текущие данные.

44. Методы оценки VAR

Исторический метод;Аналитический метод;

Метод симуляции.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89. Управление рисками роста компании

Источники роста капитала компании:Внутренние источники (внутренние

резервы );

Внешние источники (слияния и

поглощения).

90. Источники синергетического эффекта

Объединение рынков;Устранение дублирующих функций и

отделов;

Повышение качества управления;

Информационный эффект и рост

репутации;

Объединение выгод;

Появление резервов для увеличения

объема заемных средств.

91. Факторы влияющие на формирование условий слияния.

Текущая прибыль компаний;Количество акций в обращении;

Прибыль на акцию (EPS);

Цена одной акции (P);

Отношение цены акции к прибыли на

акцию (P/E);

Меновое соотношение;

Перспективы роста прибыли.

92. Пример слияния c низким риском

ФакторыКомпания А Компания

Б

Компания

АБ

Прибыль (д.е.)

Количество акций (шт.)

EPS (д.е.)

Цена одной акции (д.е)

P/E

Цена акции компании Б при

поглощении 40 д.е.

Меновое соотношение

0,667

20 000 000

6 000 000

3,33

60

18

26 000 000

7 334 000

3,5

≥ 60

18

6 000 000

2 000 000

3,0

30

10

93. Пример слияния с высоким риском

ФакторыКомпания А Компания

Б

Компания

АБ

Прибыль (д.е.)

Количество акций (шт.)

EPS (д.е.)

Цена одной акции (д.е)

P/E

Цена акции компании Б при

поглощении 40 д.е.

Меновое соотношение

0,625

20 000 000

5 000 000

4,0

64

16

25 000 000

6 250 000

4,0

64

16

5 000 000

2 000 000

2,5

30

12