finance

financeSimilar presentations:

")

Инвестиции. Факторы, определяющие доходность облигации

1.

План лекции:1. Факторы, определяющие доходность облигации;

2. Дюрация облигаций.

2.

Факторы, определяющие доходность облигации3.

Факторы, определяющие доходность облигацииВ самом простом виде доходность к погашению облигации может быть

представлена, с одной стороны, как вознаграждение, которое заимодавец (инвестор)

ожидает получить за его согласие отложить текущее потребление ради более

высокого уровня потребления в будущем. С другой стороны, доходность можно

трактовать как те издержки, которые заемщик (эмитент облигаций) согласен понести

ради получения необходимых ему в момент эмиссии средств. Поэтому, если

инвестор покупает за 1000 руб. облигацию, по которой заемщик обещает 9%

годовых, то дополнительные 90 руб. и будут ожидаемой добавкой к будущему

потреблению инвестора. Однако, чтобы оценить реальную сумму полученной

добавки, необходимо соотнести ее с тем ростом цен, который произошел за год.

4.

Факторы, определяющие доходность облигацииВ 1930 г. американский экономист И. Фишер вывел зависимость между

требуемой безрисковой доходностью

облигации и величинами реальной

ставки процента и уровнем инфляции.

Представление

безрисковой

нормы

отдачи

принято

считать

отражением эффекта Фишера. Согласно эффекту Фишера доходность

(отдача) облигации должна быть таковой, чтобы компенсировать но крайней

мере две составляющие:

1) ожидаемую потерю в покупательной способности инвестора за счет

роста общего уровня цен;

5.

Факторы, определяющие доходность облигации2) после учета инфляционной составляющей отдача инвестора должна

отражать ожидаемую компенсацию за отсрочку во времени его текущего

потребления;

Реальная ставка процента и уровень ожидаемой инфляции являются двумя

составляющими отдачи (доходности) любой облигации. Эти компоненты

определяются на макроуровне и присущи каждой облигации.

6.

Факторы, определяющие доходность облигацииВознаграждение за риск является третьей и наиболее важной компонентой

отдачи облигации, отличающей доходность одной облигации от доходности другой.

Можно отметить многие факторы, влияющие на риск, связанный с приобретением

облигации. К наиболее важным из них можно отнести:

1) возможность банкротства фирмы-эмитента;

2) ликвидность облигации;

3) существование каких-либо условий выпуска облигаций;

4) срок погашения облигации.

Если доход с облигации облагается налогом, то необходимо учитывать и эту

компоненту риска.

7.

Факторы, определяющие доходность облигации1. Риск банкротства эмитента (кредитный риск). Надбавка за этот риск

компенсирует инвестору возможность неполучения вложенных денег в случае

невозможности заемщика выполнить взятые обязательства. Как правило, инвесторы

в

своей

оценке

специализированных

кредитного

риска

облигаций

рейтинговых

пользуются

услугами

компаний,

проводящих ранжирование выпущенных облигаций. При этом исследователи

изучают сферу деятельности эмитента и его потребности, положение фирмы в

отрасли, ее общее финансовое состояние (возможность выплатить проценты и

номинал, ликвидность и прибыльность ее средств, кредитоспособность). Чем выше

ранг (рейтинг) облигации, тем меньше ее кредитный риск.

8.

Факторы, определяющие доходность облигацииНаиболее

крупными

рейтинговыми

агентствами

являются

две

американские компании – Moody's Investors Service (Moody's) и Standard &

Poor's Corporation (S&P).

9.

Факторы, определяющие доходность облигацииРейтинг S&P

Описание

Соответствующий рейтинг Moody's

Облигации с инвестиционным рейтингом

Облигации с данным рейтингом имеют высшую

ААА

степень надежности с точки зрения выплаты эмитентом

Ааа

купонных сумм и номинала

АА+

АА

АА-

Облигации с рейтингом АА имеют очень высокую

способность

обеспечивать

купонные

выплаты

и

номинал. Обладают чуть меньшей надежностью, чем

облигации с рейтингом ААА

Аа1

Аа2

Аа3

Данные облигации обеспечивают также высокую

А+

способность эмитента выплачивать купонные суммы и

А1

А

номинал, хотя они в более высокой степени подвержены

А2

А-

воздействию изменений экономической ситуации, чем

А3

облигации высшего рейтинга

10.

Факторы, определяющие доходность облигацииВВВ+,ввв, ввв- (Baa1,Ваа2,Ваа3) - данные облигации обеспечивают

достаточно

высокую

способность

эмитента

производить

положенные

выплаты. Хотя часто они имеют определенное обеспечение, негативные

события на рынке могут значительно снизить возможности эмитента

исполнять свои обязательства.

11.

Факторы, определяющие доходность облигацииВВ+, ВВ, вв-, в+, в, в-, ССС+, ссс, ссс-, СС+, сс, сс- (Ва1, Ва2, ВаЗ, В1, В2,

В3, Саа1, Саа2, Саа3, Са) - данные облигации относятся к преимущественно

спекулятивным видам. Способность эмитента выплачивать купонные суммы и

номинал определяются условиями взятых обязательств. Хотя часто эти

облигации

имеют

неопределенности

то

и

или

иное

обусловленный

предоставленных гарантий.

обеспечение,

высокая

степень

этим

снижают

уровень

риск

12.

Факторы, определяющие доходность облигацииС (с) - данный рейтинг присваивается так называемым доходным

облигациям, купонные выплаты по которым осуществляются лишь в том

случае, когда прибыль эмитента достигла установленного уровня.

D - эмитент объявил о своем дефолте.

13.

Факторы, определяющие доходность облигацииСледует иметь в виду, что подобным образом ранжируются облигации, а не

эмитенты. Одна и та же фирма может выпустить две облигации разного ранга:

например, одна облигация может быть обеспечена залогом, и ее ранг будет

выше необеспеченной залогом облигации. Кроме того, ранг облигации может

измениться ввиду перемен в финансовом статусе фирмы – ее серьезные

финансовые сложности могут подорвать доверие к облигациям и вызвать

снижение их рейтинга.

14.

Факторы, определяющие доходность облигацииРейтинги облигаций играют большую роль в инвестиционной деятельности.

Например,

институциональные

инвесторы

(пенсионные

фонды,

страховые

компании, коммерческие банки и др.) во многих странах не имеют права вкладывать

средства в облигации с низким рейтингом. Кроме того, надо учитывать, что от

рейтинга облигации напрямую зависит стоимость заимствования эмитентом

необходимых средств – чем ниже рейтинг, тем более высокую цену (в виде

купонных сумм или дисконта) должен заплатить эмитент. Так, в разные промежутки

времени стоимость заимствования по облигациям с рейтингом ААА на 25–40

процентных пунктов (0,25–0,40%) ниже, чем по облигациям рейтинга АА. Различие

же с облигациями рейтинга В могут достигать 9% и более.

15.

Факторы, определяющие доходность облигации2. Риск ликвидности. Инвестор должен получать компенсацию за риск

облигации, связанный с невозможностью ее быстрой продажи по адекватной цене.

Таким риском обладают многие облигации местных органов власти.

3. Риск существования каких-либо условий выпуска облигаций. Отдельные

выпуски облигаций содержат заранее оговоренные условия, например возможность

отзыва облигаций в случае значительного снижения их доходности. Такие условия

также требуют соответствующей компенсации инвестору за риск: право отзыва

делает неопределенным будущие потоки денег. Кроме того, инвестор понимает, что

снижение доходности облигации происходит обычно в условиях общего снижения

ставок процента, поэтому реинвестировать купонные суммы ему придется по более

низким ставкам, и он также потребует компенсации за это.

16.

Дюрация облигаций17.

Дюрация облигацийВкладывая капитал в ценные бумаги, инвестор всегда рискует. И чем

больше временной период инвестирования, тем выше неопределенность и

степень риска. Поэтому инвесторы всегда учитывают коэффициент дюрации

облигаций для расчета процентных рисков.

Процентная ставка воздействует на облигацию посредством ее цены, если

купон по бумаге не является плавающим и не привязан к учетной ставки. При

повышении учетной ставки происходит снижение стоимости облигации и рост

доходности до повышенного показателя учетной ставки. В обратной ситуации,

когда наблюдается снижение ставки, стоимость бумаги растет, ее доходность

сокращается.

18.

Дюрация облигацийЧем выше дюрация облигации, тем она восприимчивее к колебаниям

процентных ставок. Чем выше данная восприимчивость, тем заметнее

меняется ценность облигаций в результате колебаний учетной ставки.

Также

дюрация

позволяет

оценить

другие

финансовые

активы

с фиксированными выплатами. Например, банки могут рассчитывать

дюрацию кредитов и кредитных портфелей.

19.

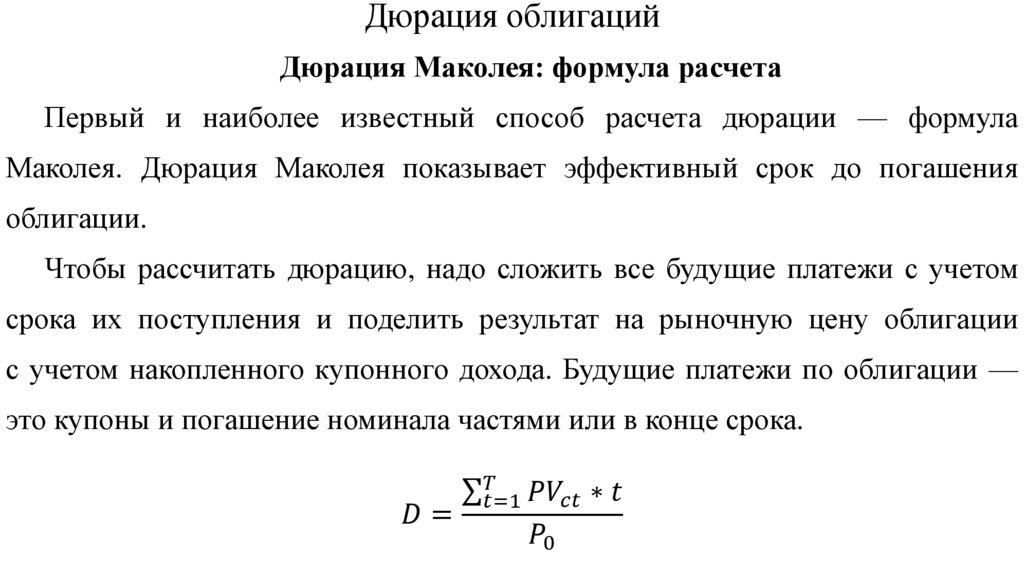

Дюрация облигацийДюрация Маколея: формула расчета

Первый и наиболее известный способ расчета дюрации — формула

Маколея. Дюрация Маколея показывает эффективный срок до погашения

облигации.

Чтобы рассчитать дюрацию, надо сложить все будущие платежи с учетом

срока их поступления и поделить результат на рыночную цену облигации

с учетом накопленного купонного дохода. Будущие платежи по облигации —

это купоны и погашение номинала частями или в конце срока.

σ