finance

financeSimilar presentations:

")

Отчеты о доходах и расходах

1. МИНИ ПРОЕКТ

ПоТема Отчеты о доходах и расходах

Выполнила Кенесбай С.Г.

Приняла Машаева А.Ж.

2.

1ТЕОРИТИЧЕСКИЕ

ФОРМИРОВАНИЯ ОТЧЕТА

РАСХОДАХ

ОСОБЕННОСТИ

ДОДОХОДАХ И

Содержание и характеристика отчета и доходах и

расходах

* Финансовая отчётность – единая система данных об имущественном и

финансовом положении организации и о результатах её хозяйственной

деятельности, составляемая на основе данных бухгалтерского учёта по

установленным формам. Целью бухгалтерской отчётности является

предоставление необходимой информации всем потенциальным внешним

и внутренним пользователям.

* Организации представляют финансовую отчетность:

* 1) учредителям (участникам) в соответствии с учредительными

документами;

* 2) органам государственной статистики Республики Казахстан по месту

регистрации в органах статистики;

* 3) органам государственного контроля и надзора Республики Казахстан в

соответствии с их компетенцией.

3.

1.2 Сущность и классификация основныхпоказателей отчета о прибылях и убытках

В структуру показателей по разделам включены

итоговые данные произошедших и признаваемых операций,

определяющих итоговые результаты деятельности за

отчетный период по методу начисления. Говоря языком

теории учета, расходы (доходы) признаются в том отчетном

периоде, в котором они имели место, независимо от времени

фактической выплаты денег и иной формы осуществления

(допущение

временной

определенности

фактов

хозяйственной деятельности), а также расчетные данные о

сумме исчисленных налоговых обязательств, подлежащих

уплате или отложенных (обязательств или активов).

Применительно к ситуации учета расчетов по налогу на

доход (прибыль) это означает, что расход в виде налога на

доход должен быть отнесен в бухгалтерском учете к тому

периоду, в котором он сформировался именно по правилам

бухгалтерского, а не налогового учета.

4.

2 НАЗНАЧЕНИЕ «ОТЧЕТА ДОХОДАХ ИРАСХОДАХ»

2.1 Принципы составление «ОТЧЕТА О ДОХОДАХ И

РАСХОДАХ»

Назначение отчета о прибылях и убытках» «Отчета о

прибылях и убытках» предназначен для раскрытия сведений

о финансовом результате деятельности организации в целом,

который имеет очень важное значение т.к в нем содержатся

все необходимые сведения о финансовых результатах.

Целью отчета о прибылях и убытках и пояснений к нему

является предоставление внешним пользователям

информации: о результатах деятельности организации, об

источниках получения прибыли (причинах убытка). В отчете

о прибылях и убытках данные о доходах, расходах и

финансовых результатах представляются в сумме

нарастающим итогом с начала года до отчетной даты.

5.

2.2 Использование данных «Отчета о доходах ирасходах»

Использование данных «Отчета о прибылях и

убытках» Данные отчета о прибылях и убытках

используются для оценки результатов деятельности

организации за период и для прогноза будущей

доходности ее деятельности. Прогноз будущих

результатов деятельности является важным

показателем. Для инвесторов он означает возможность

получения дивидендов в будущем, и величина такого

дивиденда может иметь решающее значение при

принятии решения об инвестировании средств.

6.

2.3 Состав и составление «Отчета одоходах и расходах»

Состав «Отчета о прибылях и убытках» Отчет о

прибылях и убытках (далее — Отчет) состоит из

четырех разделов: 1. «Доходы и расходы по обычным

видам деятельности» 2. «Прочие доходы и расходы» 3.

«Прибыль (убыток) до налогообложения» 4. «Чистая

прибыль (убыток) отчетного года»

Составление отчета При составлении отчета

расчет выручки и других доходов, а также расходов,

производится по методу начисления, т.е. выручка

начисляется тогда, когда у потребителей возникают

обязательства по оплате продукции или услуг

предприятия.

7.

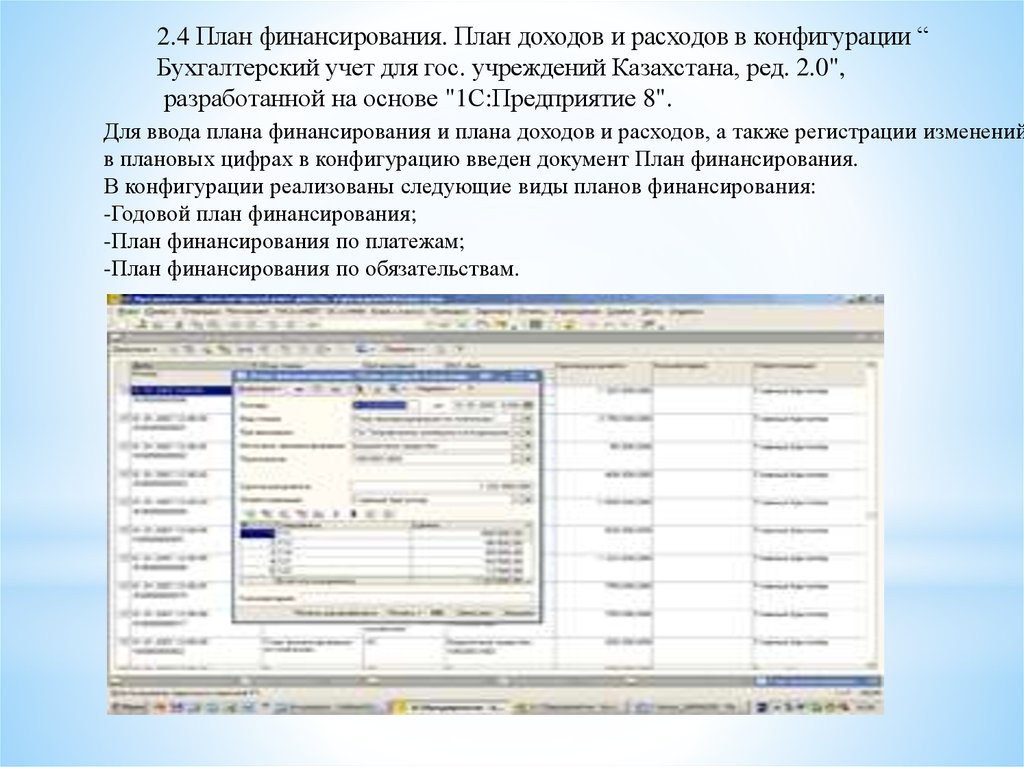

2.4 План финансирования. План доходов и расходов в конфигурации “Бухгалтерский учет для гос. учреждений Казахстана, ред. 2.0",

разработанной на основе "1С:Предприятие 8".

Для ввода плана финансирования и плана доходов и расходов, а также регистрации изменений

в плановых цифрах в конфигурацию введен документ План финансирования.

В конфигурации реализованы следующие виды планов финансирования:

-Годовой план финансирования;

-План финансирования по платежам;

-План финансирования по обязательствам.

8.

Следующий этап формирования документа – заполнениетабличной части. Табличная часть заполняется в разрезе

экономической классификации расходов (бюджетных специфик). Итог

по табличной части должен быть равен сумме документа.

В течение финансового года в план финансирования могут

вноситься изменения, например, по одной программе плановая сумма

может быть уменьшена, а по другой увеличена. Такие изменения

также регистрируются документом План финансирования.

9.

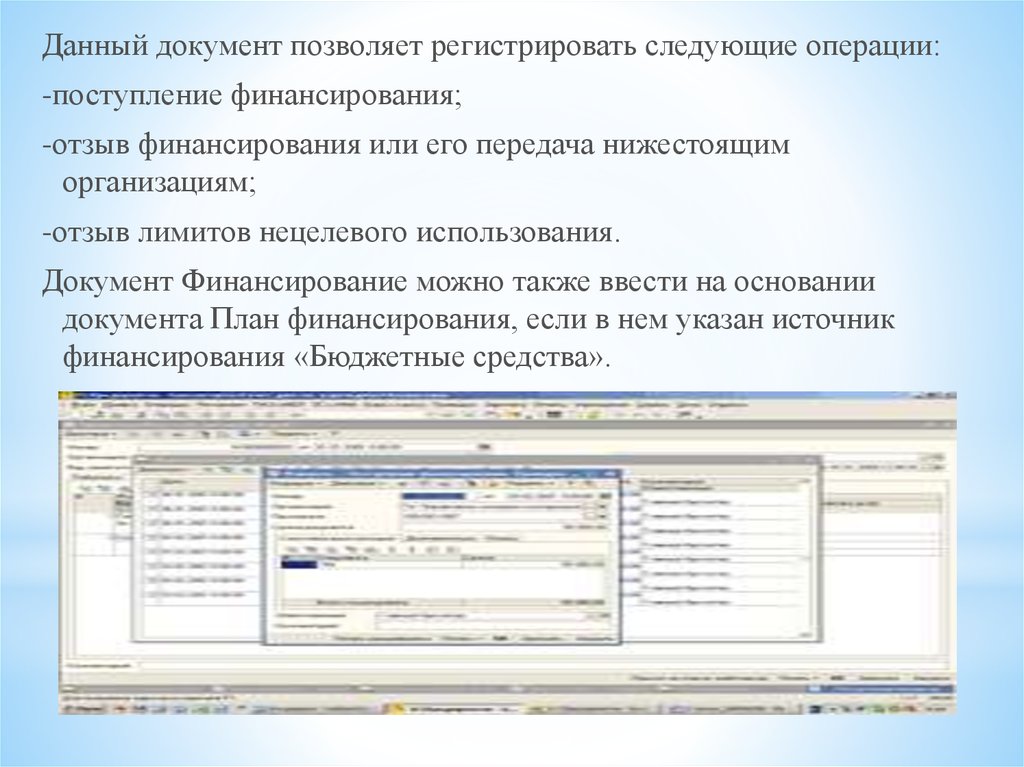

Данный документ позволяет регистрировать следующие операции:-поступление финансирования;

-отзыв финансирования или его передача нижестоящим

организациям;

-отзыв лимитов нецелевого использования.

Документ Финансирование можно также ввести на основании

документа План финансирования, если в нем указан источник

финансирования «Бюджетные средства».

10.

ЗАКЛЮЧЕНИЕВ заключение необходимо обобщить результаты рассмотрения

«Отчета о прибылях и убытках» а также его содержания, строения и анализа.

Бухгалтерский учет является системой, которая измеряет, параметры

деловой активности экономического субъекта и представляет их в виде отчета

и конечных выводов для принятия решений руководством компаний.

Бухгалтерия является элементом учета так же, как арифметика является

составляющей частью математики. Также функцией бухгалтерии является

анализ финансового состояния предприятия, которое показывает, по каким

направлениям надо вести работу, чтобы улучшить его. Бухгалтерия также

обязана следить за точными и своевременными выплатами налогов и

денежных обязательств предприятия. Вести точный документальный учёт по

работе предприятия для предоставления отчётности в проверяющие органы.

В теоретической части дипломной работы выяснилось, что отчет о

прибылях и убытках является одной из основных форм отчетности,

обязательно присутствующей в периодической отчетности. Именно этот отчет

отражает финансовое положение предприятия на отчетную дату, а также

достигнутые им в отчетном периоде финансовые результаты. Отчет о

прибылях и убытках в обобщенном виде отражает следующие функции:

экономические, характеризующие финансовые результаты хозяйственной

деятельности; стимулирующие, проявляющиеся в процессе ее распределения

и использования; формирования финансовых ресурсов организаций и

предприятий.