management

managementSimilar presentations:

")

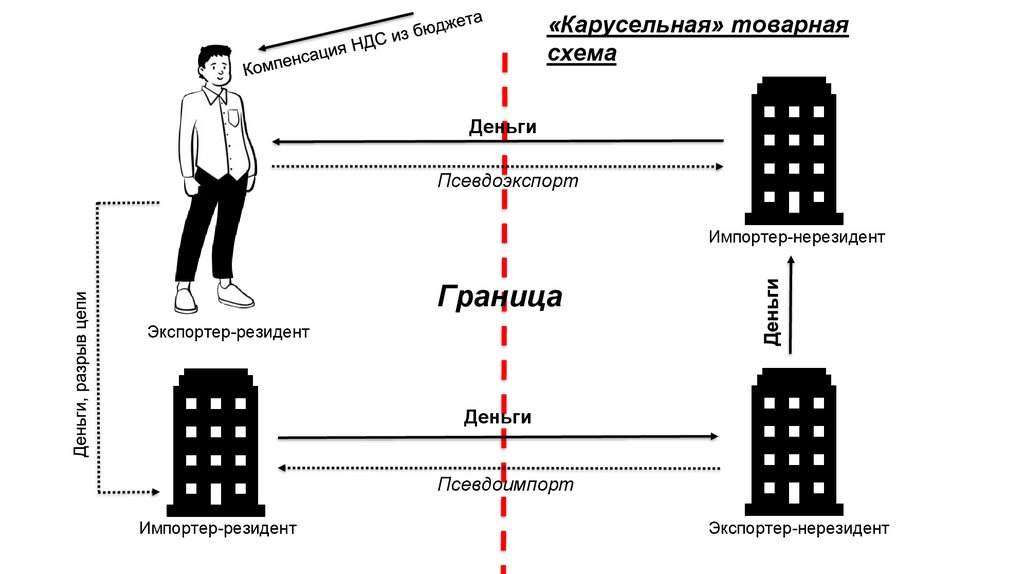

«Карусельная» товарная схема

1.

«Карусельная» товарнаясхема

Деньги

Псевдоэкспорт

Импортер-нерезидент

Граница

Экспортер-резидент

Деньги

Псевдоимпорт

Импортер-резидент

Экспортер-нерезидент

2.

Описание:«Карусельная» товарная

схема

Упрощенно «карусельная» схема экспорта и импорта представляет собой последовательный процесс, состоящий из

нескольких этапов, который позволяет обходить нормативные требования и уклоняться от налогов. Ниже приведено

описание этой схемы:

1. Получение средств экспортером от импортера-нерезидента: Экспортер (предприятие, продающее товары за границу)

устанавливает контакт с импортером, который является нерезидентом страны (иностранным предприятием). Импортер

перечисляет экспортёру средства за поставляемые товары. На этом этапе деньги поступают от нерезидента на счет

экспортера, формально фиксируя сделку.

2. Разрыв «цепочки» операций: Далее происходит разрыв цепочки, при котором экспортер перечисляет средства

импортеру, не оставляя следов. Например, вместо того, чтобы прямыми переводами оформлять сделки, могут

использоваться корпоративные структуры, офшорные счета или другие посредники, что затрудняет проверку транзакции.

3. Перевод средств нерезиденту для дальнейшего «прокручивания»: После получения средств, экспортер осуществляет

перевод части или всей суммы обратно к нерезиденту, который задействован в схеме. Эти средства могут использоваться

для повторного «прокручивания», что подразумевает повторные поставки и получение новых средств, создавая иллюзию

законной деятельности.

4. Возврат средств в страну: Средства, которые были отправлены за границу, в конечном итоге возвращаются в страну,

маскируясь под легитимные операции и создавая видимость соответствия законам. Благодаря нулевой ставке НДС на

экспорт товаров, часть финансовых потоков остается скрытой от налоговых органов.

5. Уничтожение документальных следов: После завершения переводов и получения средств, экспортер и импортер

уничтожают все документальные следы, которые могли бы подтвердить факты сделок. Это может включать в себя отмену

документов, соответствующих контрактам, счета-фактуры и другие записи, которые могли бы указывать на происходящие

операции.

6. Предпочтение контрагентам из офшоров: Для осуществления таких экспортных операций злоумышленники

предпочитают работать с иностранными контрагентами, зарегистрированными в юрисдикциях с мягким налоговым

режимом (офшорах). Это связано с тем, что такие компании могут легче скрывать происхождение доходов и более

эффективно обходить налоговое законодательство.