finance

financeSimilar presentations:

Основы сметного дела в строительстве

1.

ОСНОВЫ СМЕТНОГОДЕЛА В

СТРОИТЕЛЬСТВЕ

2.

Вопросы лекцииОпределение

сметных цен на

материальные ресурсы

2. Сметные затраты на оплату труда в

строительстве

3. Сметные затраты на эксплуатацию

машин и механизмов

1.

3.

1. Определение сметныхцен на материальные

ресурсы

4.

Единичные расценки бывают:открытые – в которых стоимость

основных материалов не учтена и

подлежит дополнительному учету в

локальных сметах;

закрытые – в которых учтены все

затраты.

5.

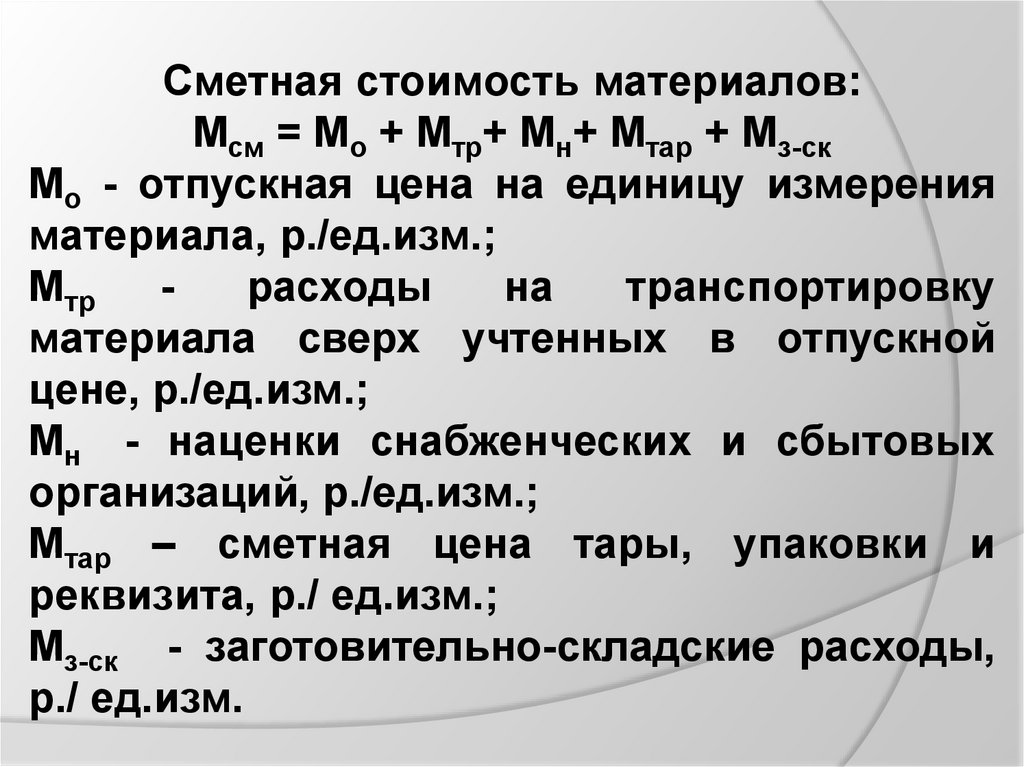

Сметная стоимость материалов:Мсм = Мо + Мтр+ Мн+ Мтар + Мз-ск

Мо - отпускная цена на единицу измерения

материала, р./ед.изм.;

Мтр

расходы

на

транспортировку

материала сверх учтенных в отпускной

цене, р./ед.изм.;

Мн - наценки снабженческих и сбытовых

организаций, р./ед.изм.;

Мтар – сметная цена тары, упаковки и

реквизита, р./ ед.изм.;

Мз-ск - заготовительно-складские расходы,

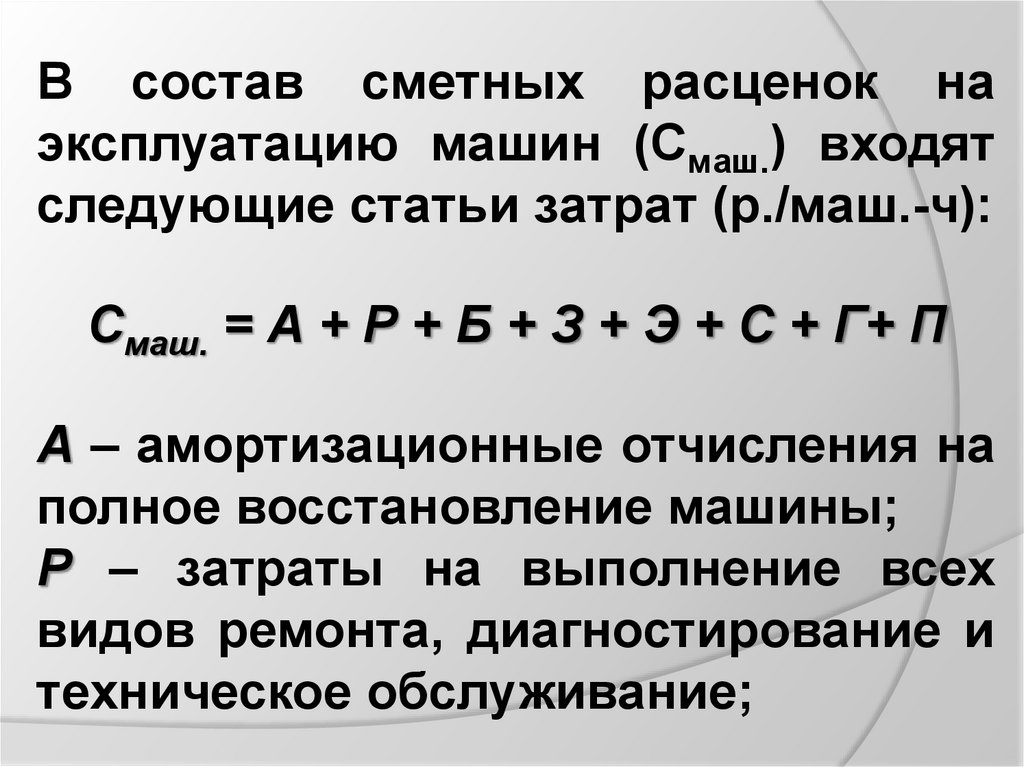

р./ ед.изм.

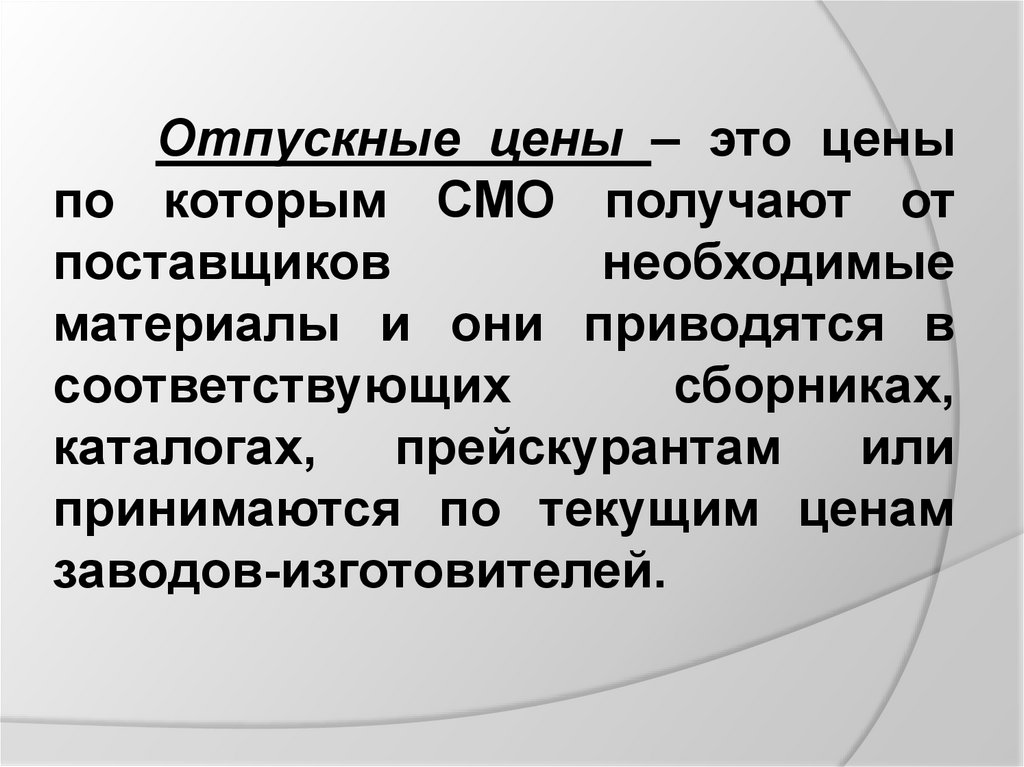

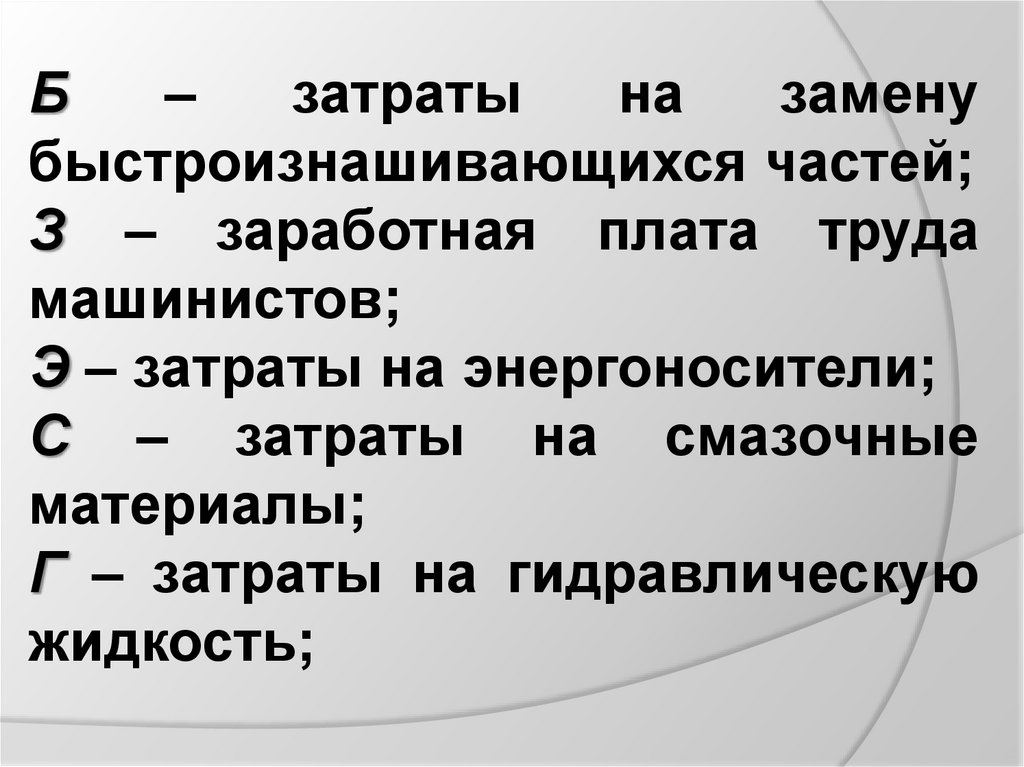

6.

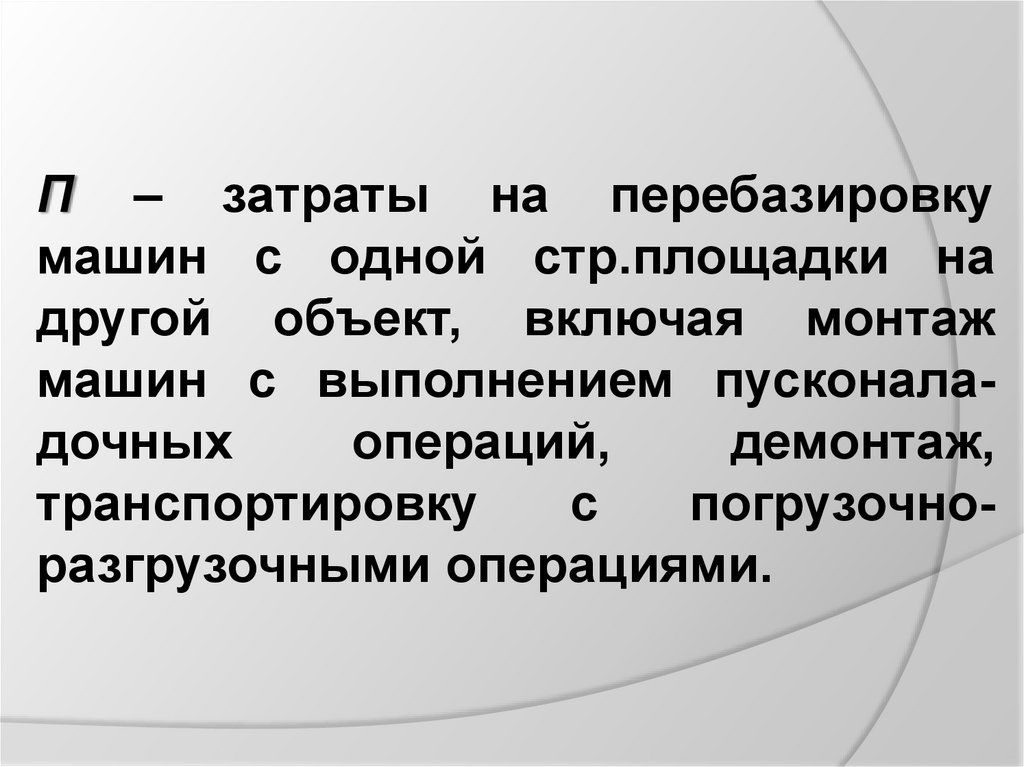

Отпускные цены – это ценыпо которым СМО получают от

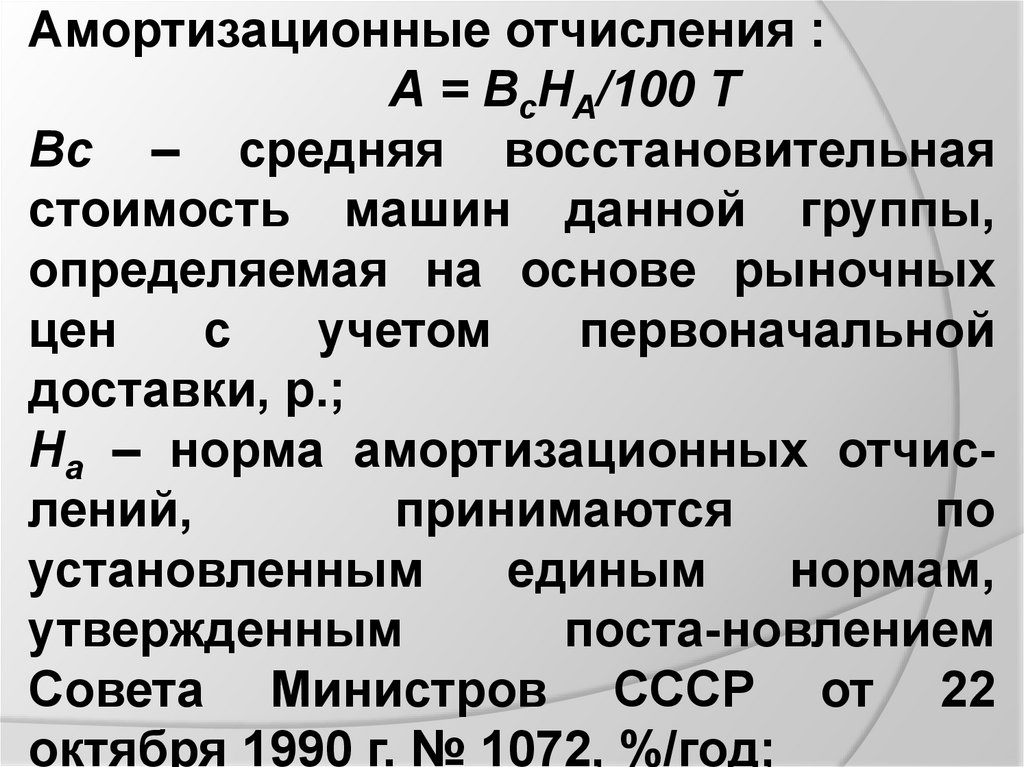

поставщиков

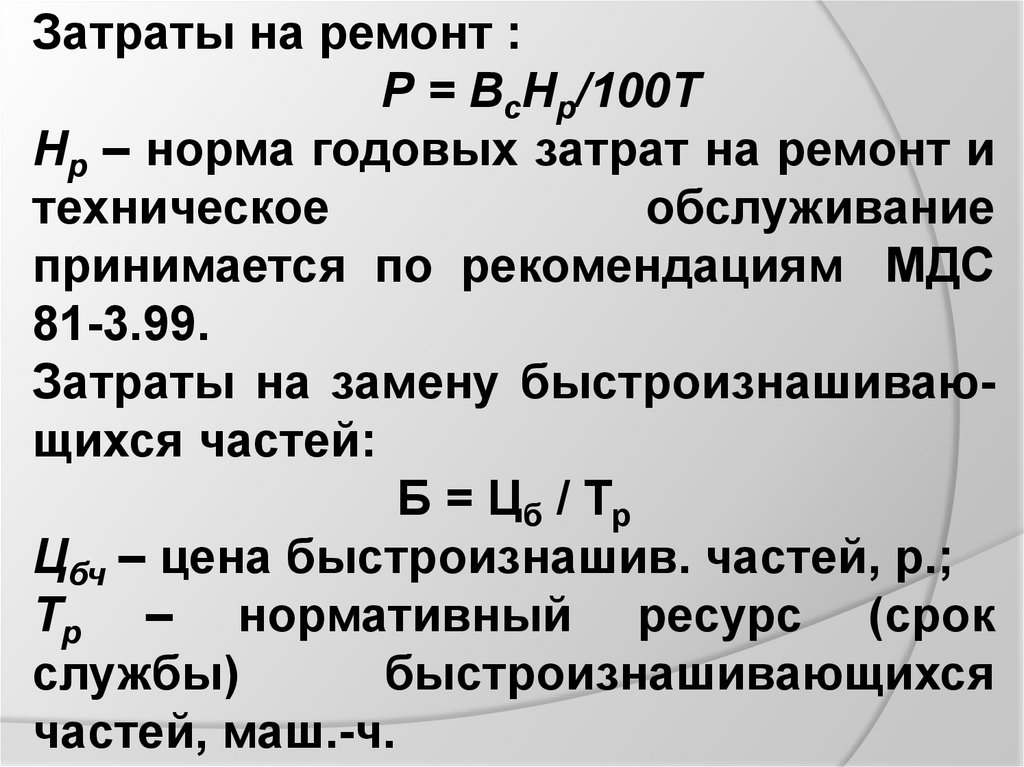

необходимые

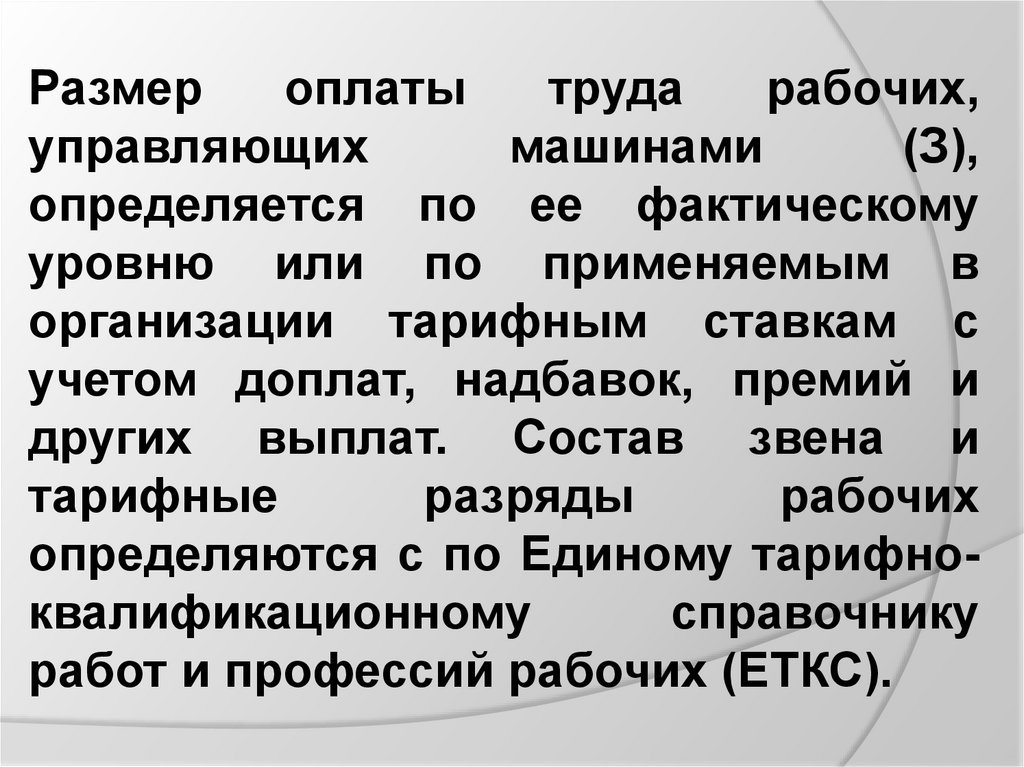

материалы и они приводятся в

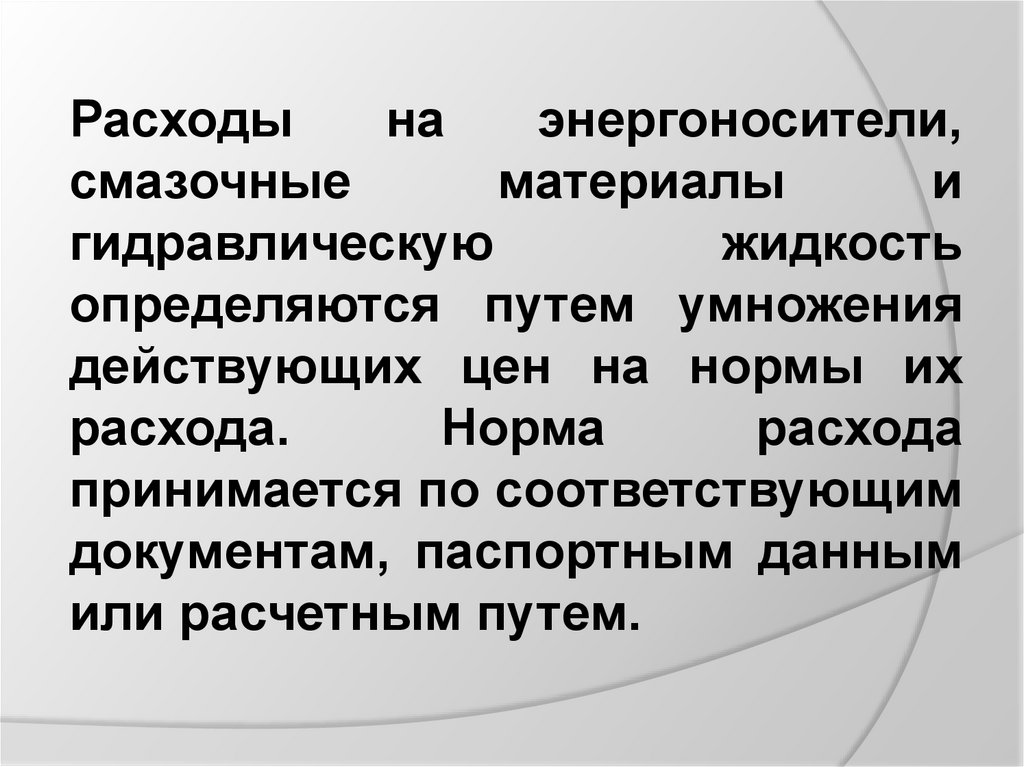

соответствующих

сборниках,

каталогах,

прейскурантам

или

принимаются по текущим ценам

заводов-изготовителей.

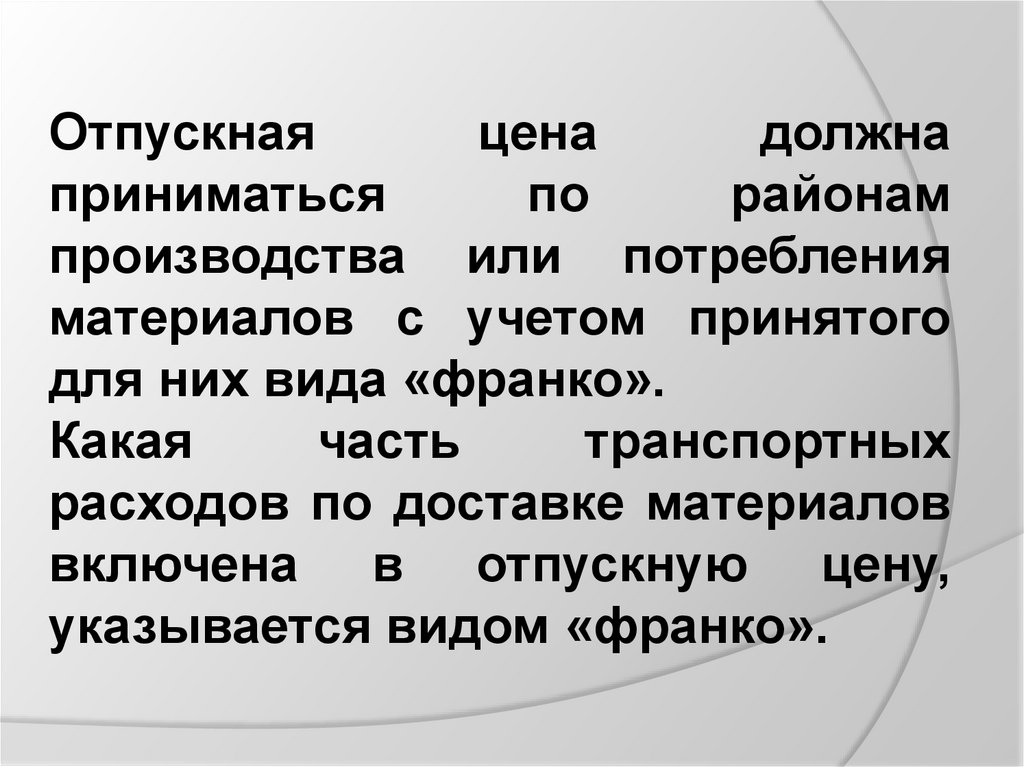

7.

Отпускнаяцена

должна

приниматься

по

районам

производства или потребления

материалов с учетом принятого

для них вида «франко».

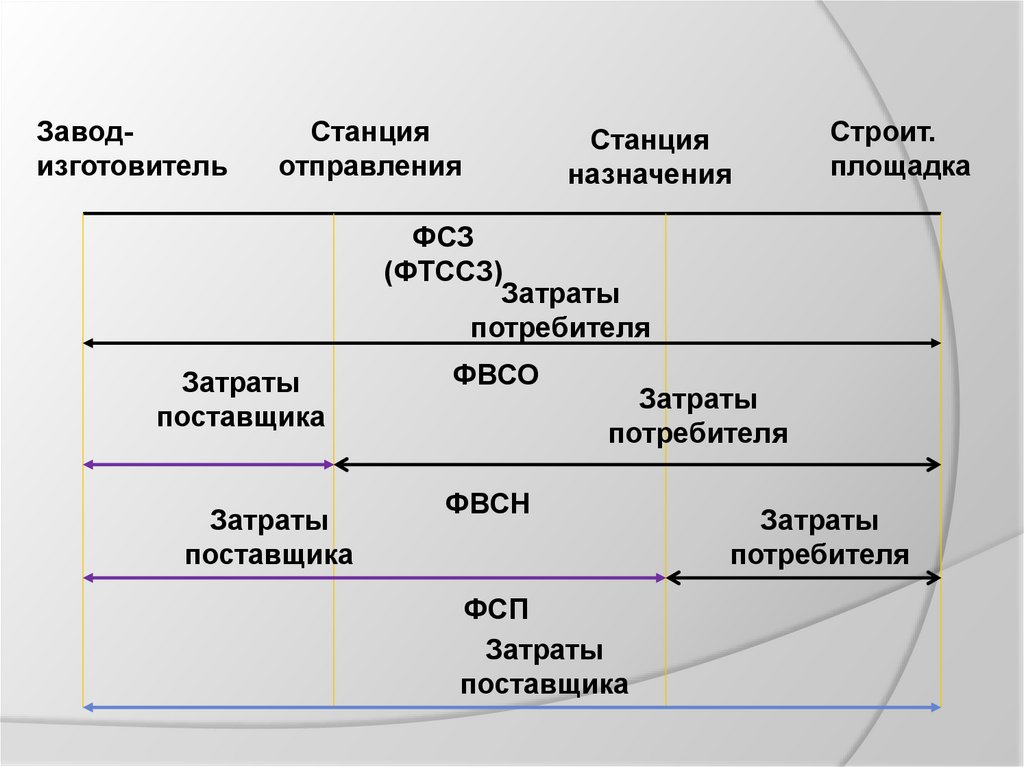

Какая

часть

транспортных

расходов по доставке материалов

включена в отпускную цену,

указывается видом «франко».

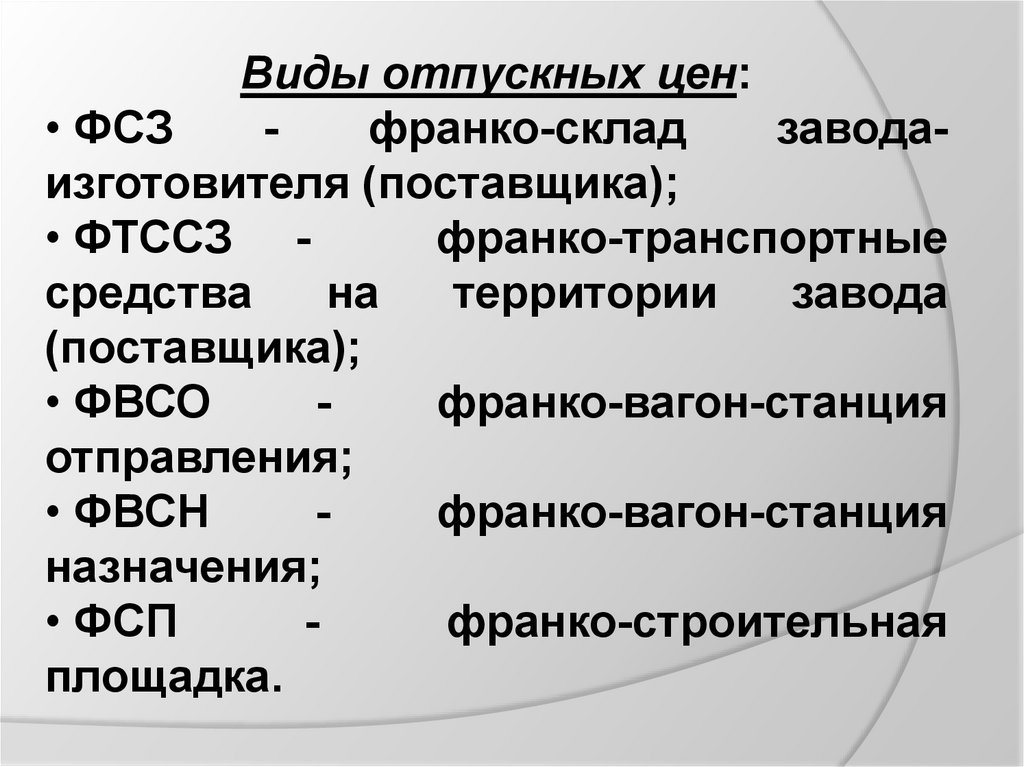

8.

Виды отпускных цен:• ФСЗ

франко-склад

заводаизготовителя (поставщика);

• ФТССЗ франко-транспортные

средства

на

территории

завода

(поставщика);

• ФВСО

франко-вагон-станция

отправления;

• ФВСН

франко-вагон-станция

назначения;

• ФСП

франко-строительная

площадка.

9.

ЗаводизготовительСтанция

отправления

Станция

назначения

Строит.

площадка

ФСЗ

(ФТССЗ)

Затраты

потребителя

Затраты

поставщика

Затраты

поставщика

ФВСО

Затраты

потребителя

ФВСН

ФСП

Затраты

поставщика

Затраты

потребителя

10.

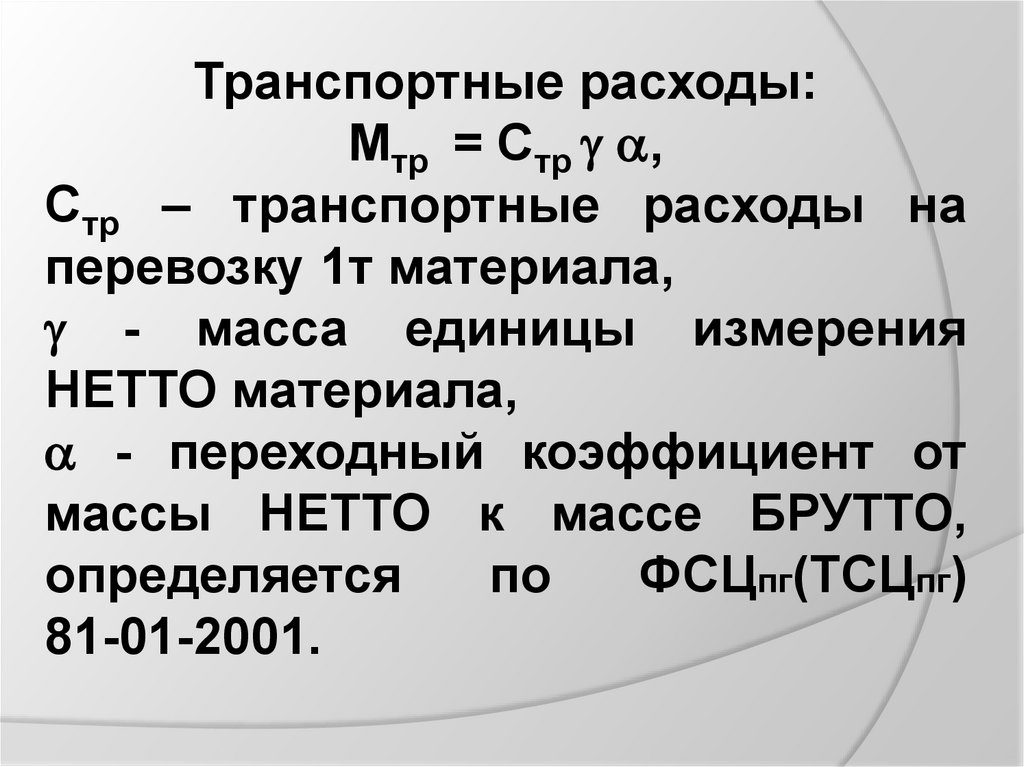

Транспортные расходы:Мтр = Стр ,

Стр – транспортные расходы на

перевозку 1т материала,

- масса единицы измерения

НЕТТО материала,

- переходный коэффициент от

массы НЕТТО к массе БРУТТО,

определяется

по

ФСЦпг(ТСЦпг)

81-01-2001.

11.

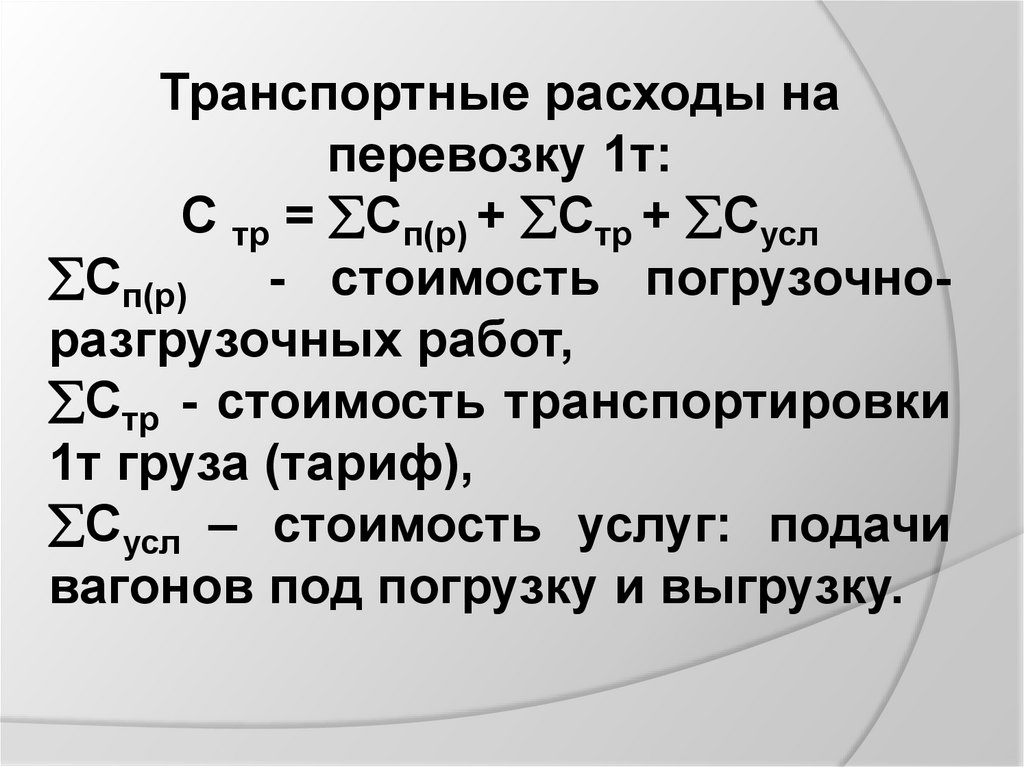

Транспортные расходы наперевозку 1т:

С тр = Сп(р) + Стр + Сусл

Сп(р)

- стоимость погрузочноразгрузочных работ,

Стр - стоимость транспортировки

1т груза (тариф),

Сусл – стоимость услуг: подачи

вагонов под погрузку и выгрузку.

12.

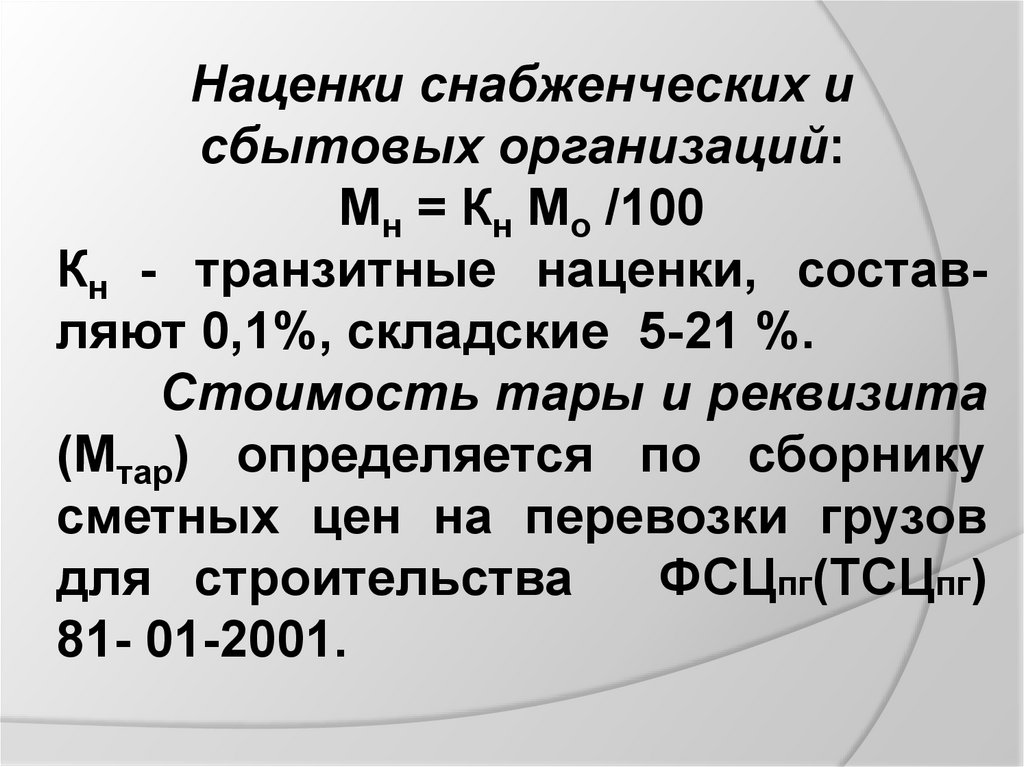

Наценки снабженческих исбытовых организаций:

Мн = Кн Мо /100

Кн - транзитные наценки, составляют 0,1%, складские 5-21 %.

Стоимость тары и реквизита

(Мтар) определяется по сборнику

сметных цен на перевозки грузов

для строительства

ФСЦпг(ТСЦпг)

81- 01-2001.

13.

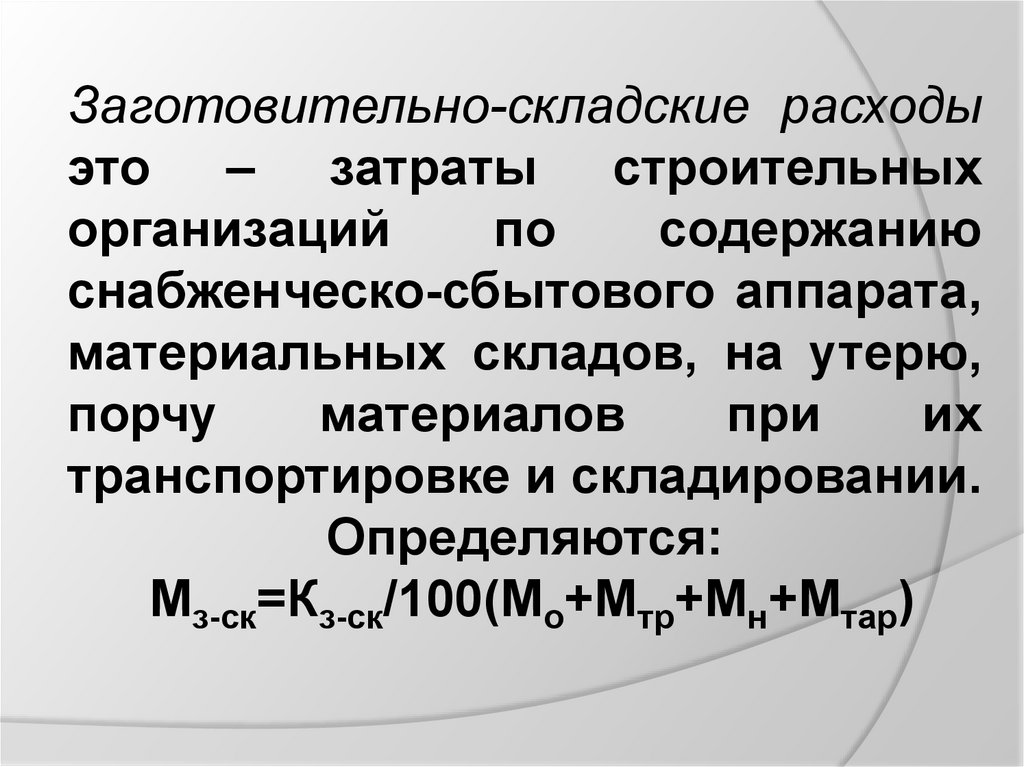

Заготовительно-складские расходыэто – затраты строительных

организаций

по

содержанию

снабженческо-сбытового аппарата,

материальных складов, на утерю,

порчу

материалов

при

их

транспортировке и складировании.

Определяются:

Мз-ск=Кз-ск/100(Мо+Мтр+Мн+Мтар)

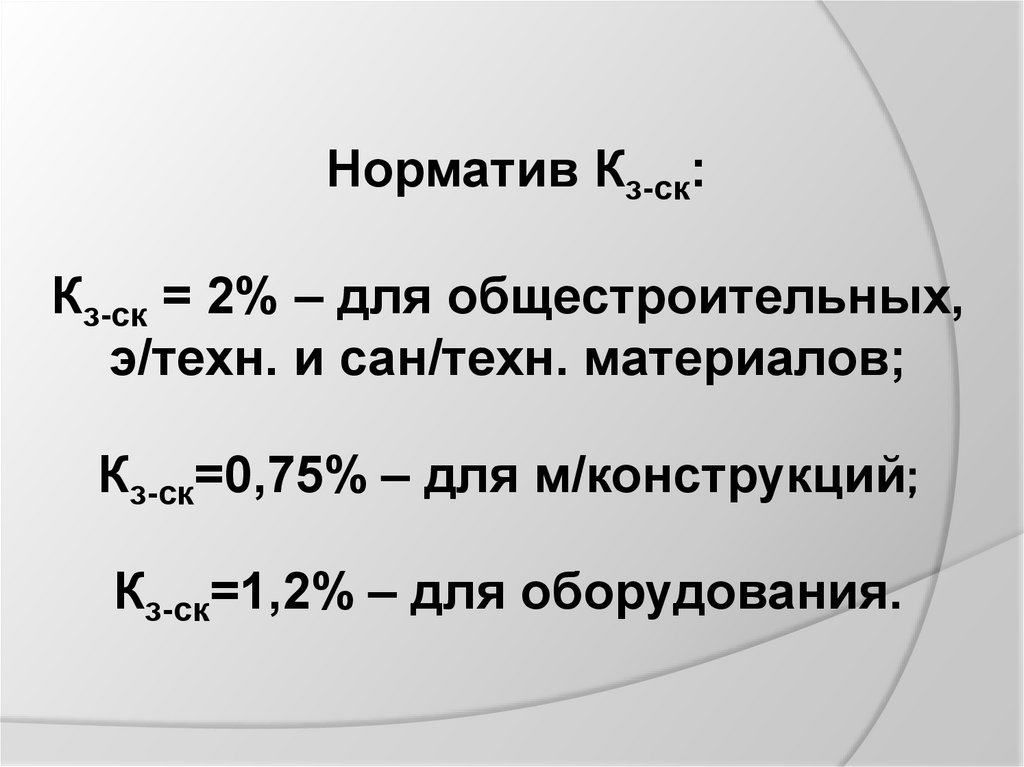

14.

Норматив Кз-ск:Кз-ск = 2% – для общестроительных,

э/техн. и сан/техн. материалов;

Кз-ск=0,75% – для м/конструкций;

Кз-ск=1,2% – для оборудования.

15.

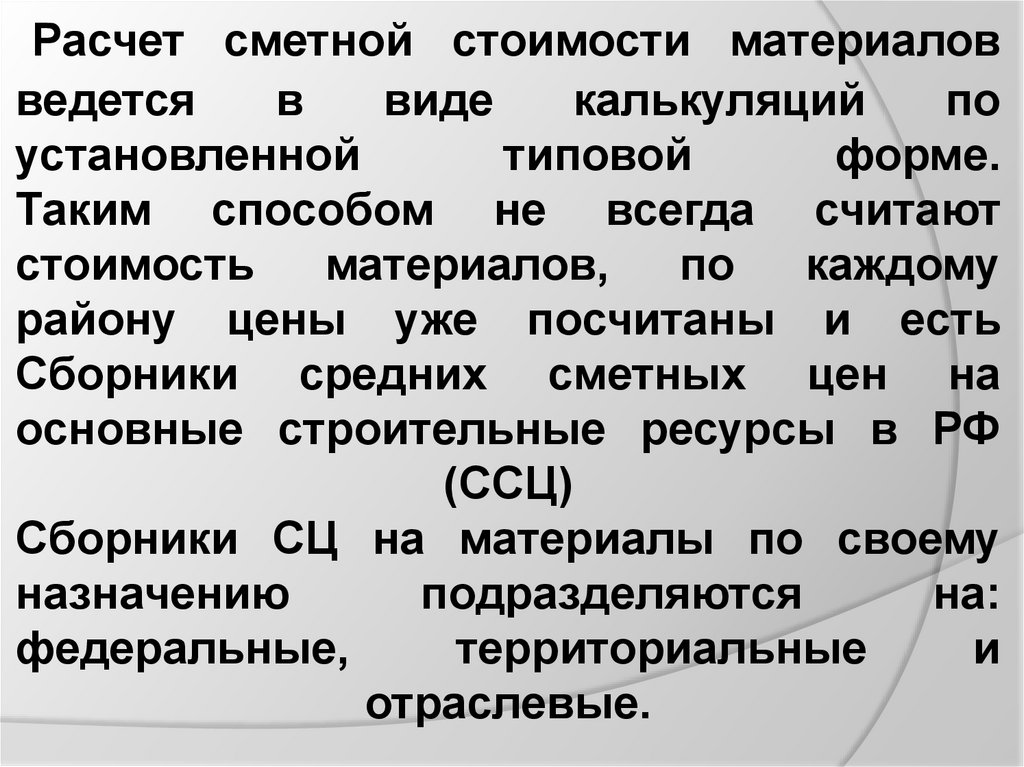

Расчет сметной стоимости материаловведется

в

виде

калькуляций

по

установленной

типовой

форме.

Таким способом не всегда считают

стоимость

материалов,

по

каждому

району цены уже посчитаны и есть

Сборники средних сметных цен на

основные строительные ресурсы в РФ

(ССЦ)

Сборники СЦ на материалы по своему

назначению

подразделяются

на:

федеральные,

территориальные

и

отраслевые.

16.

2. Сметные затраты на оплатутруда в строительстве

17.

Расходы на оплату трударабочих

определяются

по

тарифным

ставкам

установленным

размерам

оплаты за единицу рабочего

времени

(р./чел.-ч)

в

зависимости от квалификации

рабочего (разряда).

18.

Тарифные сетки 1969 и 1986 годовПоказатели

Значения показателей по разрядам

1

Часовая

тарифная

ставка,

коп.

Тарифный

коэффиц.

2

5

6

43,8

3

4

1969 – 1986 гг.

49,3

55,5

65,5

70,2

79,0

1

1,125

1,427

1,60

1,804

1,267

1986 – 1991 гг.

Часовая

тарифная

ставка,

коп.

Тарифный

коэффиц.

59

64

70

79

91

106

1

1,085

1,19

1,34

1,54

1,8

19.

В 1992 г. порядок определениярасходов

на

оплату

труда

рабочих

был

изменен

учитывается вся ЗП рабочих,

занятых

на

СМР,

включая

выплаты компенсирующего и

стимулирующего характера и за

неотработанное

время

в

соответствии

с

трудовым

законодательством.

20.

Врыночной

экономике

государством

регулируется

только оплата труда работников

госуд. учреждений. Предприятия

и организации других

форм

собственности самостоятельно

решают вопросы оплаты труда

на

основе

действующего

трудового законодательства.

21.

Поэтому важное значение имеютотраслевые тарифные соглашения, которые устанавливают:

месячную

тарифную

ставку

рабочего

1-го

разряда

(на

момент

подписания

соглашения),

условие

ее

ежеквартальной

индексации,

систему надбавок и доплат к

тарифной ставке.

22.

Есть МДС 83-1.99 «Методическиерекомендации по определению

размера средств на оплату труда в

договорных ценах и сметах на

строительство и оплате труда

работников

строительномонтажных

и

ремонтностроительных организаций».

23.

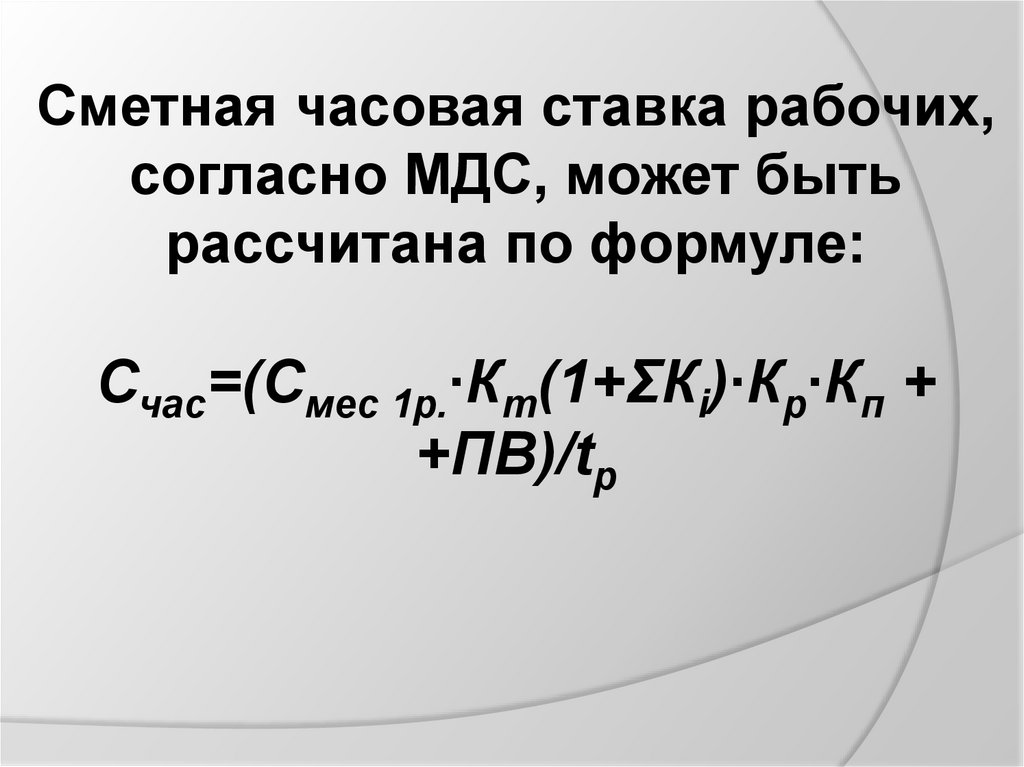

Сметная часовая ставка рабочих,согласно МДС, может быть

рассчитана по формуле:

Счас=(Смес 1р.∙Кт(1+ΣКi)∙Кр∙Кп +

+ПВ)/tp

24.

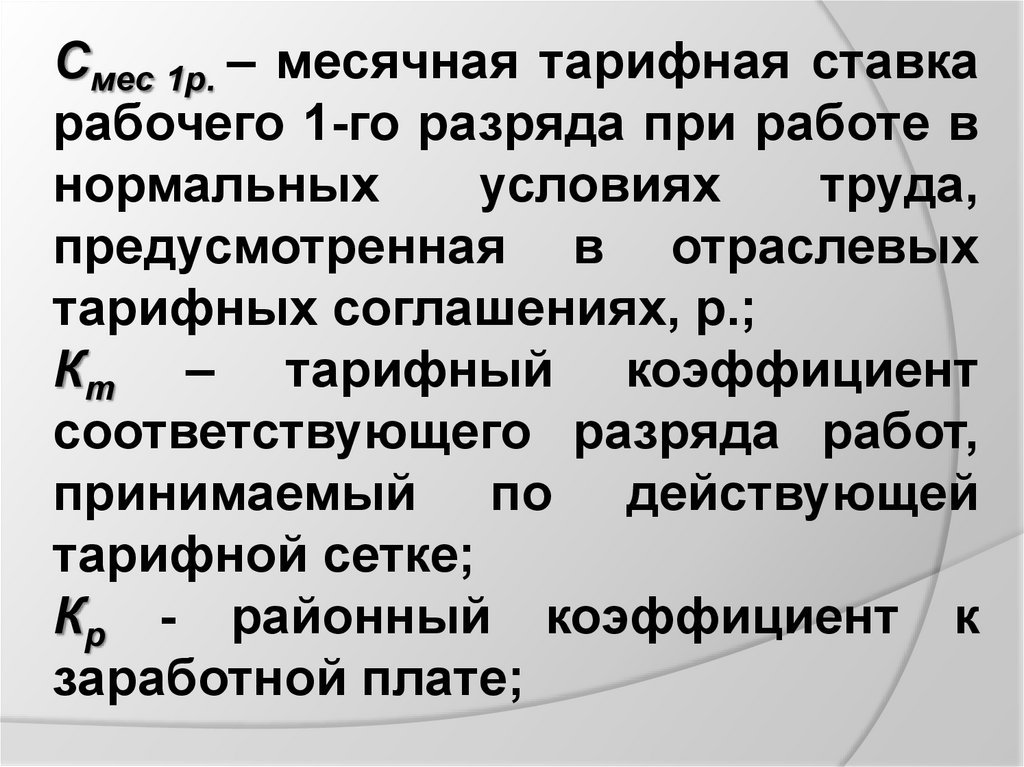

Смес 1р. – месячная тарифная ставкарабочего 1-го разряда при работе в

нормальных

условиях

труда,

предусмотренная в отраслевых

тарифных соглашениях, р.;

Кт – тарифный коэффициент

соответствующего разряда работ,

принимаемый по действующей

тарифной сетке;

Кр - районный коэффициент к

заработной плате;

25.

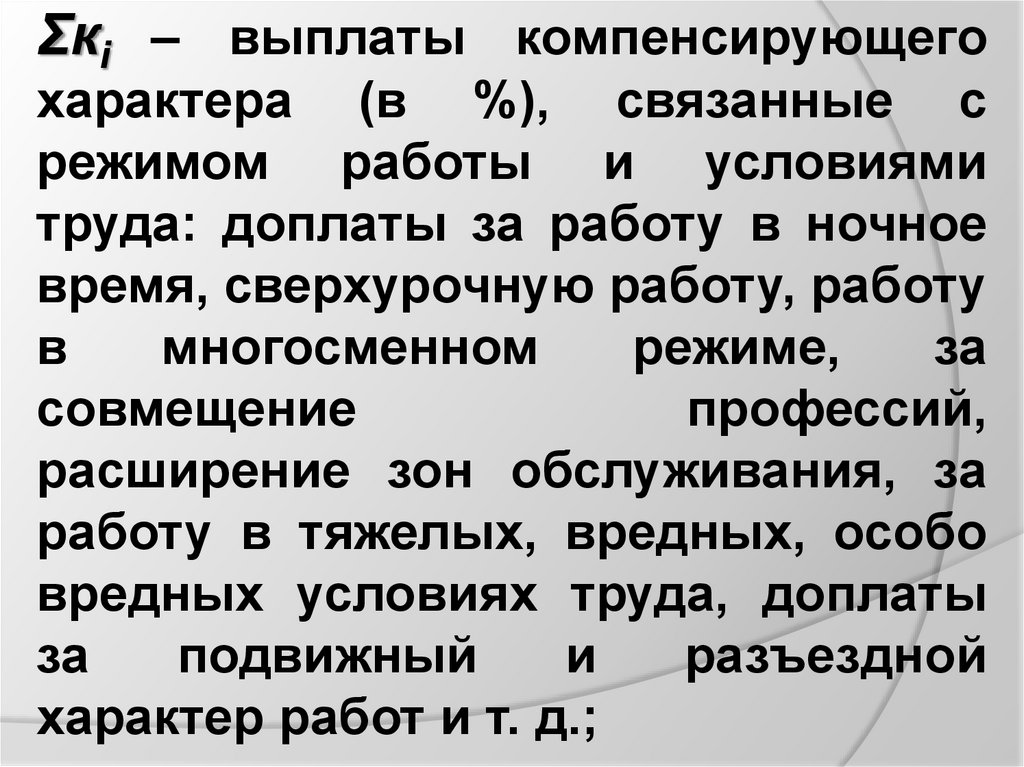

Σкi – выплаты компенсирующегохарактера (в %), связанные с

режимом работы и условиями

труда: доплаты за работу в ночное

время, сверхурочную работу, работу

в

многосменном

режиме,

за

совмещение

профессий,

расширение зон обслуживания, за

работу в тяжелых, вредных, особо

вредных условиях труда, доплаты

за

подвижный

и

разъездной

характер работ и т. д.;

26.

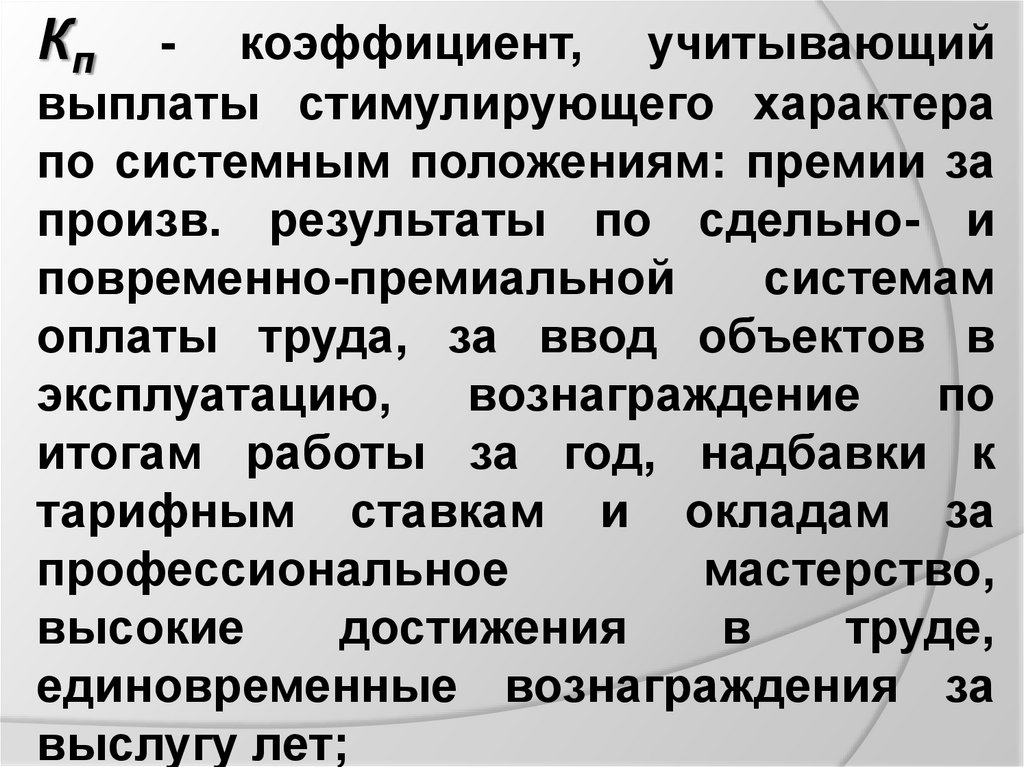

Кп- коэффициент, учитывающий

выплаты стимулирующего характера

по системным положениям: премии за

произв. результаты по сдельно- и

повременно-премиальной

системам

оплаты труда, за ввод объектов в

эксплуатацию,

вознаграждение

по

итогам работы за год, надбавки к

тарифным ставкам и окладам за

профессиональное

мастерство,

высокие

достижения

в

труде,

единовременные вознаграждения за

выслугу лет;

27.

ПВ - прочие выплаты, в т.ч.предусмотренные законодательством

РФ за непроработанное время, оплата

очередных

и

дополнительных

отпусков, оплата льготных часов

подросткам,

оплата

времени,

связанного с прохождением медицинских

осмотров,

выполнением

государственных обязанностей и др.;

tp - расчетное число рабочих часов в

месяц.

28.

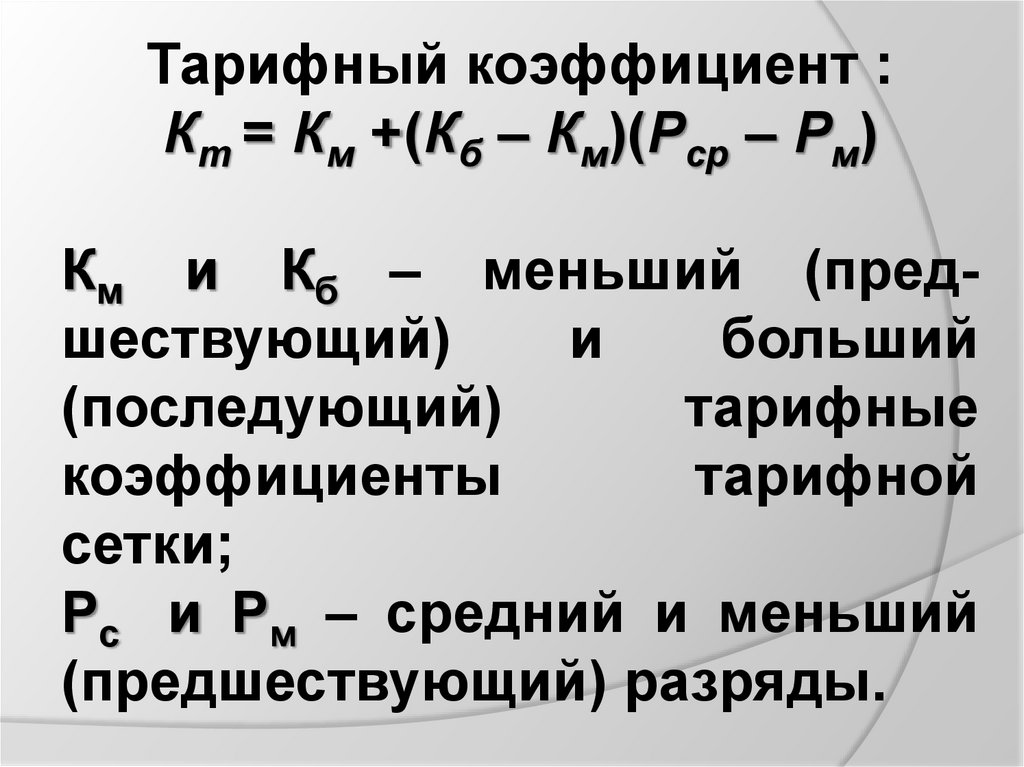

Тарифный коэффициент :Кт = Км +(Кб – Км)(Рср – Рм)

Км и Кб – меньший (предшествующий)

и

больший

(последующий)

тарифные

коэффициенты

тарифной

сетки;

Рс и Рм – средний и меньший

(предшествующий) разряды.

29.

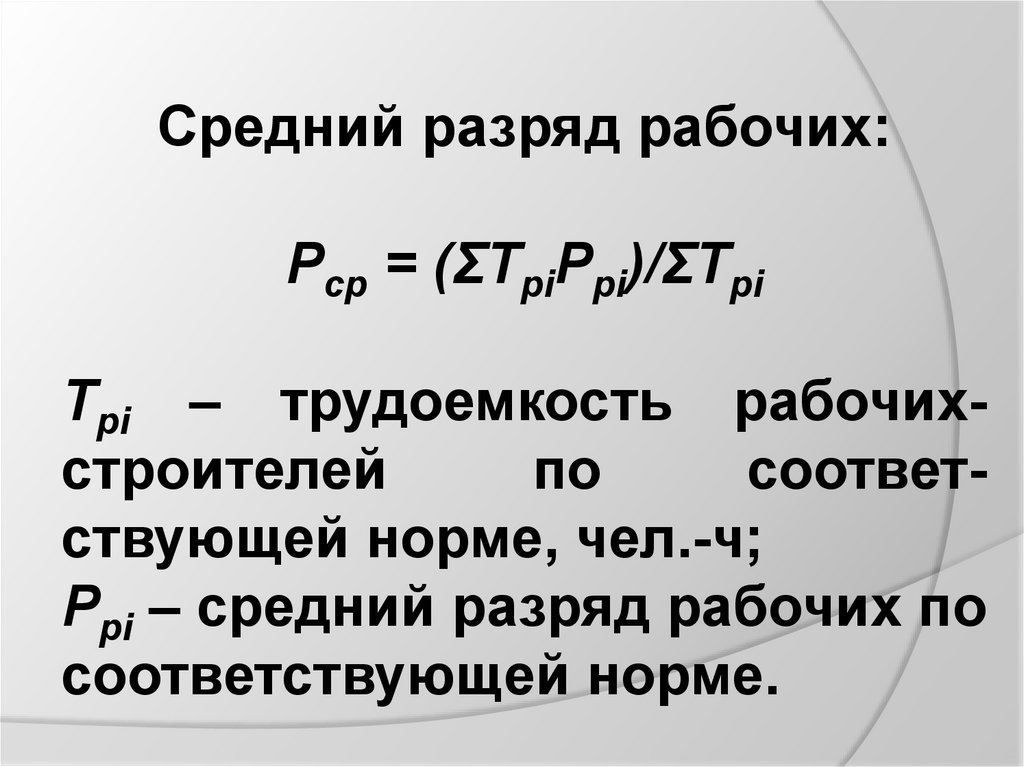

Средний разряд рабочих:Рср = (ΣTpiPpi)/ΣTpi

Tpi – трудоемкость рабочихстроителей

по

соответствующей норме, чел.-ч;

Ppi – средний разряд рабочих по

соответствующей норме.

30.

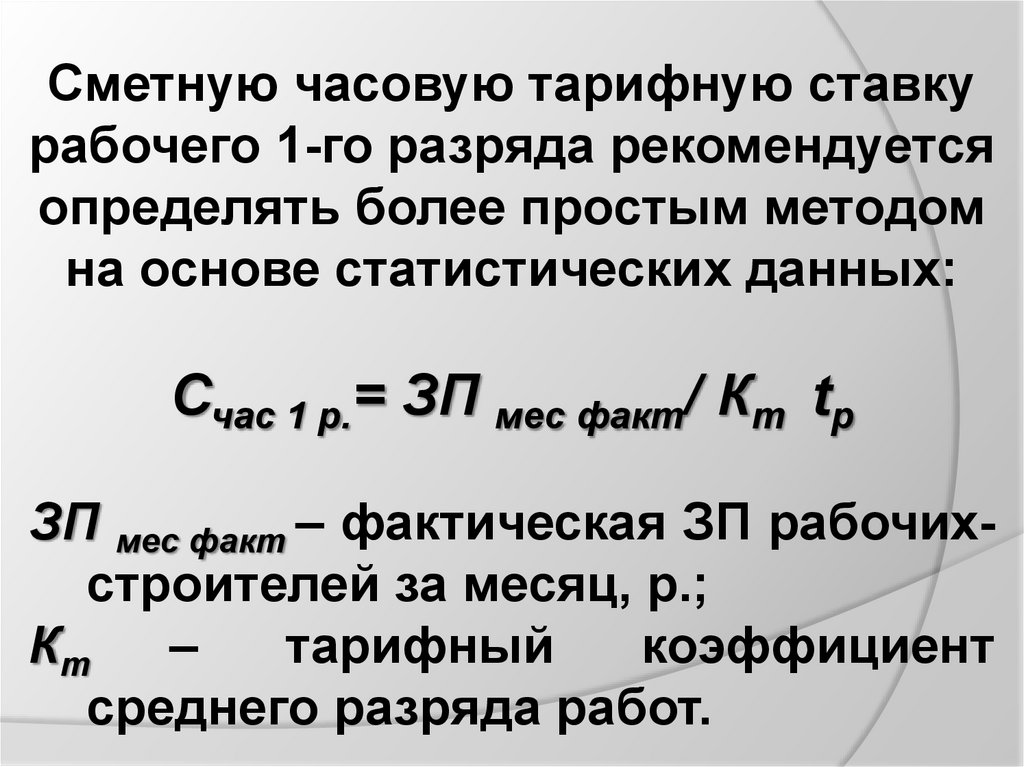

Сметную часовую тарифную ставкурабочего 1-го разряда рекомендуется

определять более простым методом

на основе статистических данных:

Счас 1 р.= ЗП мес факт/ Кт tp

ЗП мес факт – фактическая ЗП рабочихстроителей за месяц, р.;

Кт

–

тарифный

коэффициент

среднего разряда работ.

31.

Соблюдениеустановленных

тарифных

ставок

для

строек,

финансируемых

из

бюджетных

средств,

носит

обязательный

характер.

При

строительстве,

осуществляемом

за

счет

внебюджетных сpeдств, заказчик и

подрядчик вправе самостоятельно

определить размер средств на

оплату труда рабочих.

32.

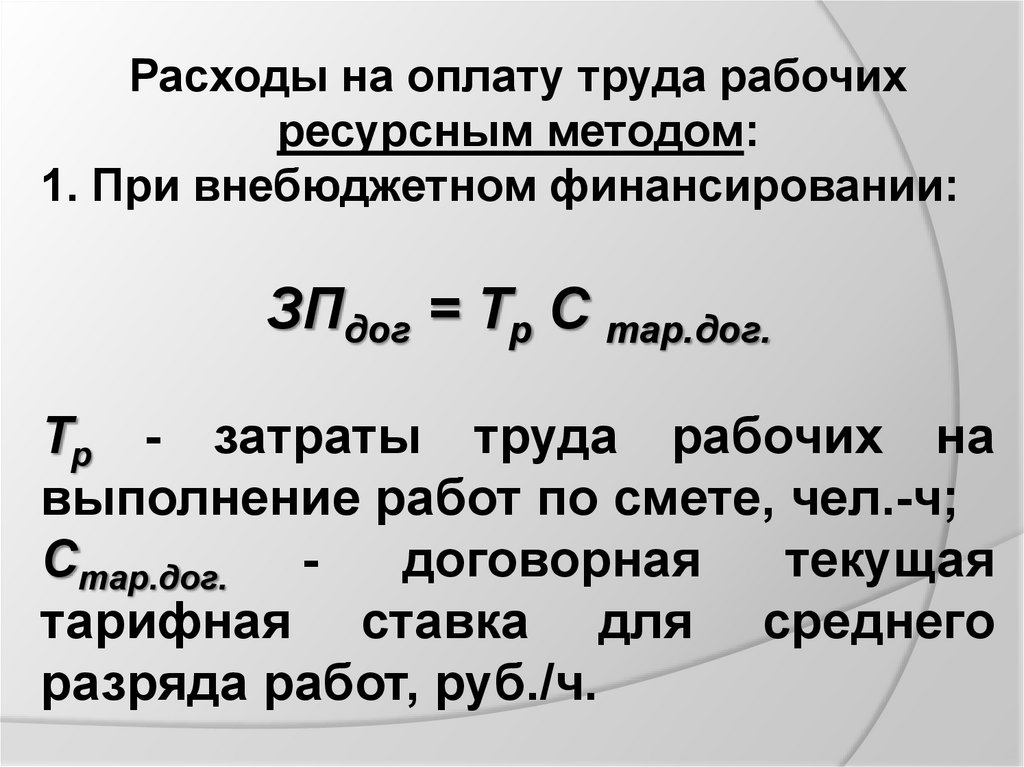

Расходы на оплату труда рабочихресурсным методом:

1. При внебюджетном финансировании:

ЗПдог = Тр С тар.дог.

Тр - затраты труда рабочих на

выполнение работ по смете, чел.-ч;

Стар.дог. договорная

текущая

тарифная ставка для среднего

разряда работ, руб./ч.

33.

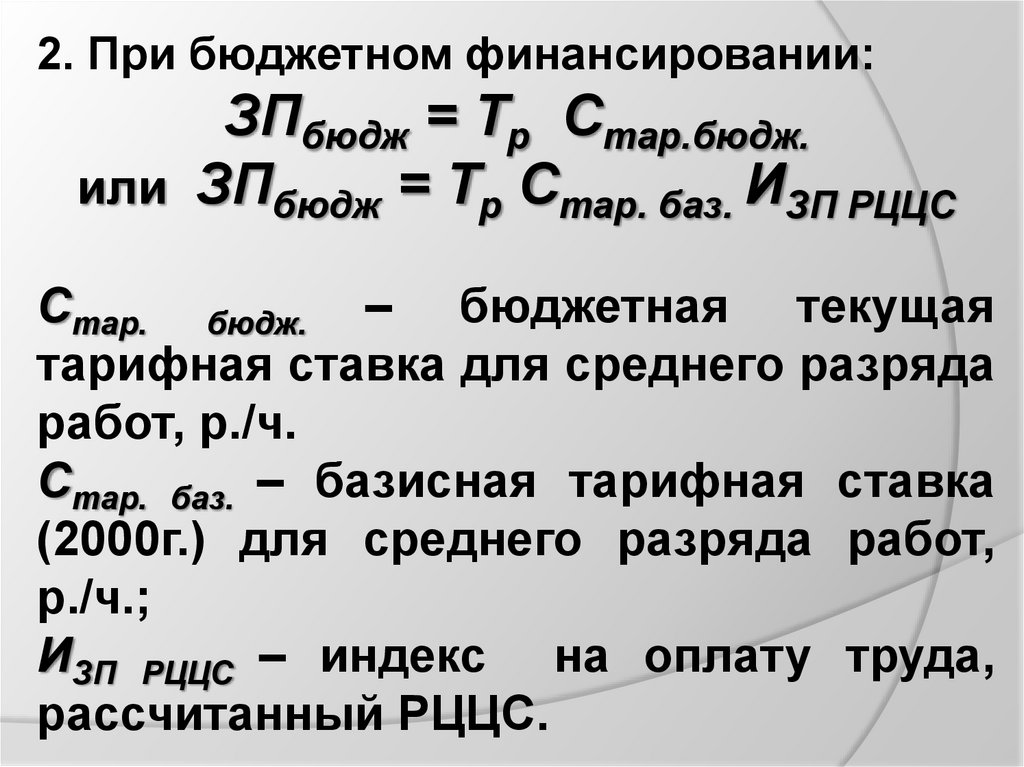

2. При бюджетном финансировании:ЗПбюдж = Тр Стар.бюдж.

или ЗПбюдж = Тр Стар. баз. ИЗП РЦЦС

Стар. бюдж. – бюджетная текущая

тарифная ставка для среднего разряда

работ, р./ч.

Стар. баз. – базисная тарифная ставка

(2000г.) для среднего разряда работ,

р./ч.;

ИЗП РЦЦС – индекс на оплату труда,

рассчитанный РЦЦС.

34.

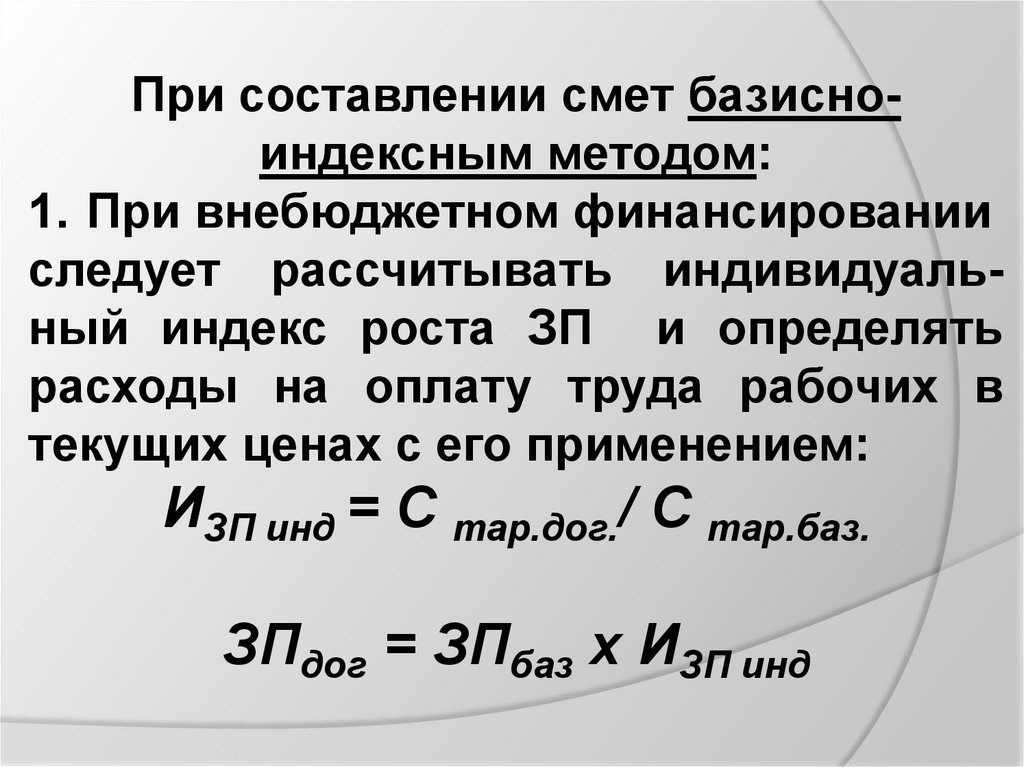

При составлении смет базисноиндексным методом:1. При внебюджетном финансировании

следует рассчитывать индивидуальный индекс роста ЗП и определять

расходы на оплату труда рабочих в

текущих ценах с его применением:

ИЗП инд = С тар.дог./ С тар.баз.

ЗПдог = ЗПбаз х ИЗП инд

35.

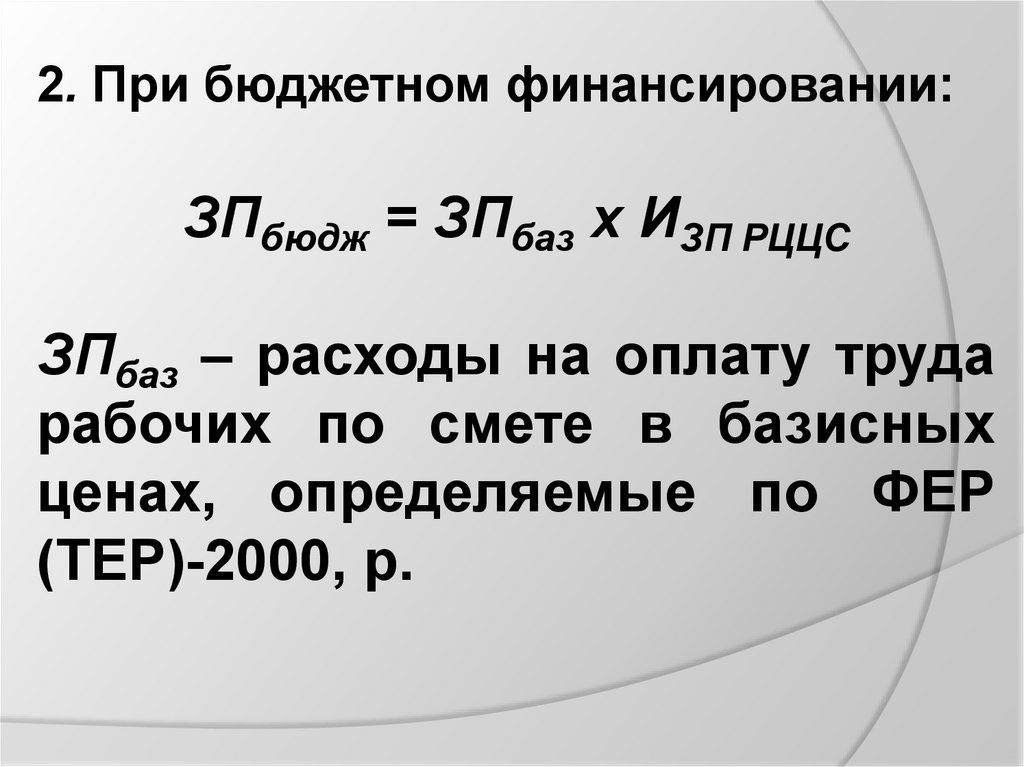

2. При бюджетном финансировании:ЗПбюдж = ЗПбаз х ИЗП РЦЦС

ЗПбаз – расходы на оплату труда

рабочих по смете в базисных

ценах, определяемые по ФЕР

(ТЕР)-2000, р.

36.

3. Сметные затраты наэксплуатацию машин и

механизмов

37.

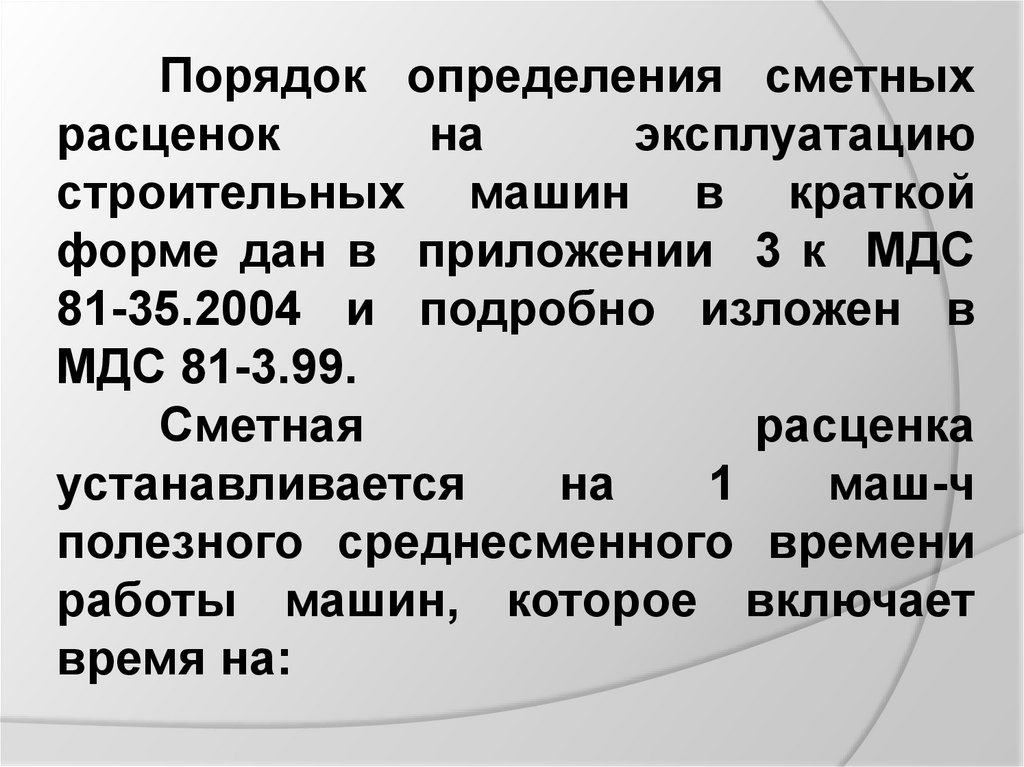

Порядок определения сметныхрасценок

на

эксплуатацию

строительных машин в краткой

форме дан в приложении 3 к МДС

81-35.2004 и подробно изложен в

МДС 81-3.99.

Сметная

расценка

устанавливается

на

1

маш-ч

полезного среднесменного времени

работы машин, которое включает

время на:

38.

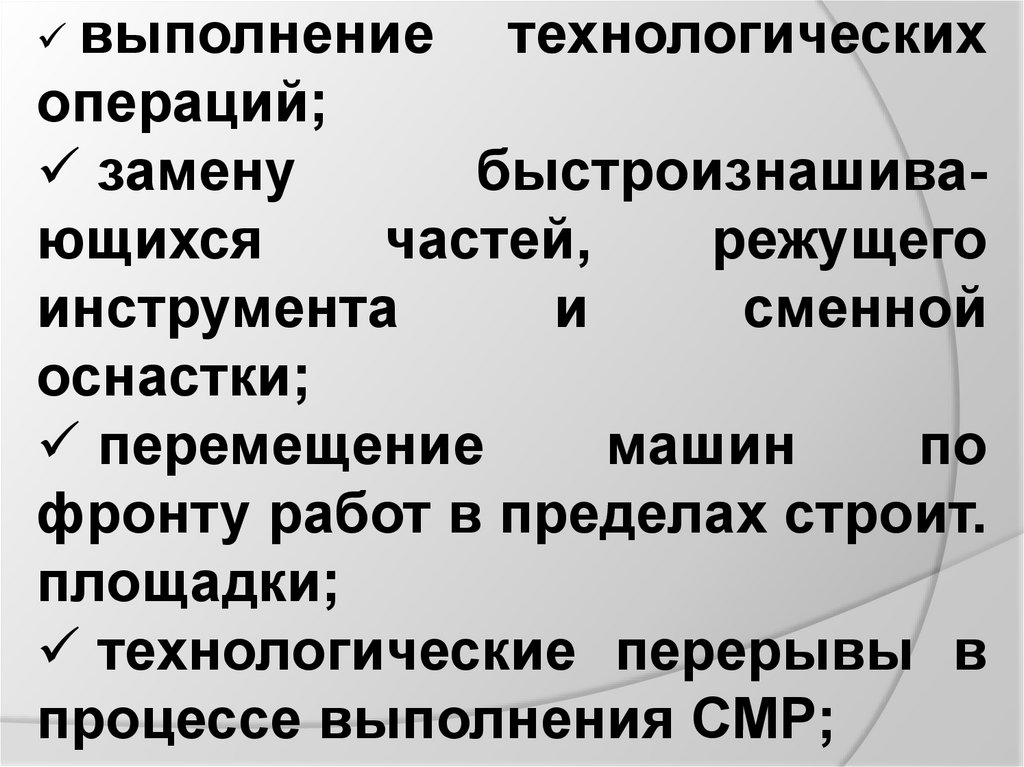

выполнениетехнологических

операций;

замену

быстроизнашивающихся

частей,

режущего

инструмента

и

сменной

оснастки;

перемещение

машин

по

фронту работ в пределах строит.

площадки;

технологические перерывы в

процессе выполнения СМР;

39.

подготовку машин к работе иих сдачу по окончании работ;

ежесменное

техническое

обслуживание машин;

регламентированные

перерывы в работе машиниста

(на отдых и личные данные).

40.

В состав сметных расценок наэксплуатацию машин (Смаш.) входят

следующие статьи затрат (р./маш.-ч):

Смаш. = А + Р + Б + З + Э + С + Г+ П

А – амортизационные отчисления на

полное восстановление машины;

Р – затраты на выполнение всех

видов ремонта, диагностирование и

техническое обслуживание;

41.

Б–

затраты

на

замену

быстроизнашивающихся частей;

З – заработная плата труда

машинистов;

Э – затраты на энергоносители;

С – затраты на смазочные

материалы;

Г – затраты на гидравлическую

жидкость;

42.

П – затраты на перебазировкумашин с одной стр.площадки на

другой объект, включая монтаж

машин с выполнением пусконаладочных

операций,

демонтаж,

транспортировку

с

погрузочноразгрузочными операциями.

43.

Амортизационные отчисления :А = ВсНА/100 Т

Вс – средняя восстановительная

стоимость машин данной группы,

определяемая на основе рыночных

цен

с

учетом

первоначальной

доставки, р.;

На – норма амортизационных отчислений,

принимаются

по

установленным

единым

нормам,

утвержденным

поста-новлением

Совета Министров СССР от 22

октября 1990 г. № 1072, %/год;

44.

Затраты на ремонт :Р = ВсНр/100Т

Нр – норма годовых затрат на ремонт и

техническое

обслуживание

принимается по рекомендациям МДС

81-3.99.

Затраты на замену быстроизнашивающихся частей:

Б = Цб / Тр

Цбч – цена быстроизнашив. частей, р.;

Тр – нормативный ресурс (срок

службы)

быстроизнашивающихся

частей, маш.-ч.

45.

Размероплаты

труда

рабочих,

управляющих

машинами

(З),

определяется по ее фактическому

уровню или по применяемым в

организации тарифным ставкам с

учетом доплат, надбавок, премий и

других выплат. Состав звена и

тарифные

разряды

рабочих

определяются с по Единому тарифноквалификационному

справочнику

работ и профессий рабочих (ЕТКС).

46.

Расходына

энергоносители,

смазочные

материалы

и

гидравлическую

жидкость

определяются путем умножения

действующих цен на нормы их

расхода.

Норма

расхода

принимается по соответствующим

документам, паспортным данным

или расчетным путем.

47.

Вомногих

расценках

сборника

расценок на эксплуатацию строит.

машин не учтены расходы на

перебазировку строительных машин.

В этом случае, а также если

фактические

расходы

на

эксплуатацию

машин

превышают

нормативные более чем на 10%,

дополнительные затраты, связанные

с перебазировкой, учитываются в

локальной смете. Перечень таких

машин приведен в МДС 81-3.99.

48.

Перечень машин, затраты на перебазировкукоторых учитываются в сметах отдельной

строкой:

Базы трубосварочные;

Бульдозеры, мощностью 400 л.с.;

Комплекты асфальто- и бетоноукладочные;

Конвейеры ленточные: забойные,

передаточные, отвальные;

Копры универсальные;

Краны: башенные, консольно-шлюзовые, на

гусеничном ходу, на пневмоколесном ходу, для

возведения оболочек градирен;

Машины для тоннелепроходческих работ

(щиты, щитовые механизир. комплексы и др.).