finance

financeSimilar presentations:

Основные направления банковского маркетинга

1.

Тема 6.Содержание учебного материала

1.Основные направления банковского маркетинга

2.Понятие, классификация банковских рисков

3.Управление рисками в банковской системе

4. Система регулирования и контроля банковской

деятельности в РФ. Стандарт СТО БР ИББС-1.0

«Обеспечение информационной безопасности организаций

банковской системы Российской Федерации»

2.

Управление банковскими рисками — это комплекс мер,направленных на идентификацию, оценку, мониторинг и

минимизацию возможных убытков, возникающих в результате

различных рисков, с которыми сталкивается банк. Эффективное

управление рисками помогает обеспечить финансовую

устойчивость и надежность банка, а также повысить его

конкурентоспособность на рынке.

3.

ВИДЫ БАНКОВСКИХ РИСКОВВ зависимости от сферы деятельности риски подразделяются

на внешние и внутренние.

Внешние риски не связаны с внутренней деятельностью

банка и возникают в результате таких событий,

происходящих

извне,

например

политические,

законодательные,

макроэкономические,

социальные,

конкурентные, чрезвычайные ситуации, страховые,

инфляционные.

Внутренние риски напрямую зависят от деятельности

самого банка и проводимых им операций. На их уровень

может

повлиять,

например,

деловая

активность,

производственный потенциал, маркетинговая стратегия и

уровень квалификации персонала.

4.

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ БАНКОВСКИХ РИСКОВ1. Экономические условия:

― Инфляция.

― Колебания валютных курсов.

― Изменения процентных ставок.

―

Экономические кризисы.

2. Политические факторы:

― Политическая нестабильность.

― Изменения в законодательстве.

― Вмешательство государства в экономику.

5.

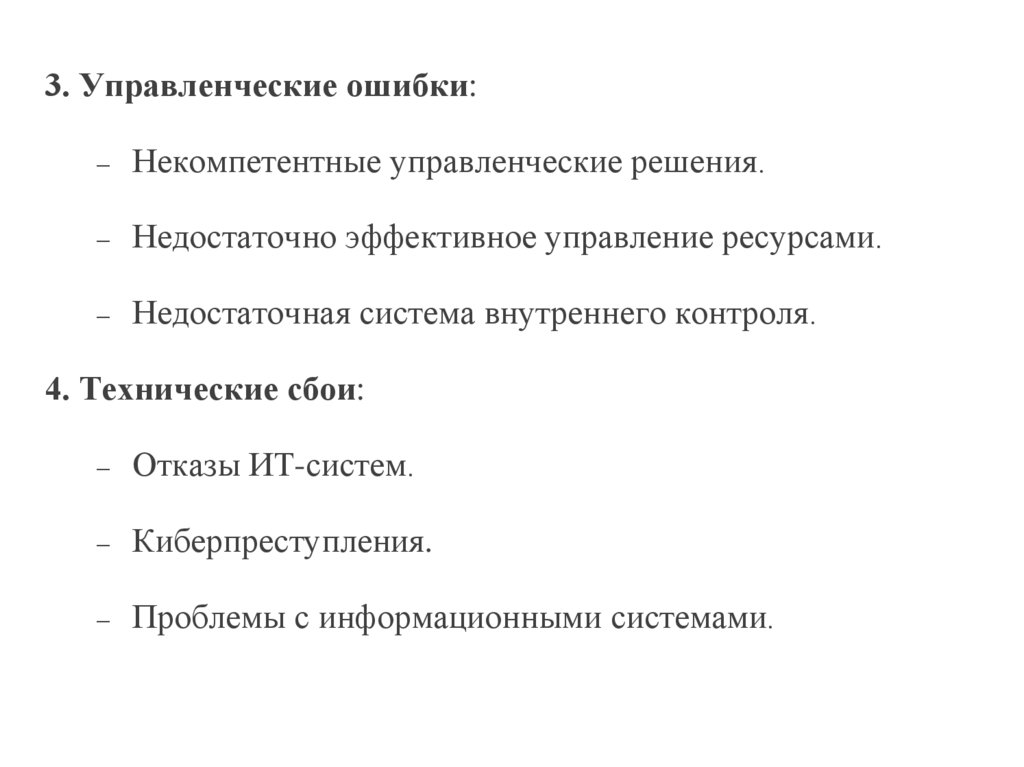

3. Управленческие ошибки:―

Некомпетентные управленческие решения.

―

Недостаточно эффективное управление ресурсами.

―

Недостаточная система внутреннего контроля.

4. Технические сбои:

―

Отказы ИТ-систем.

―

Киберпреступления.

―

Проблемы с информационными системами.

6.

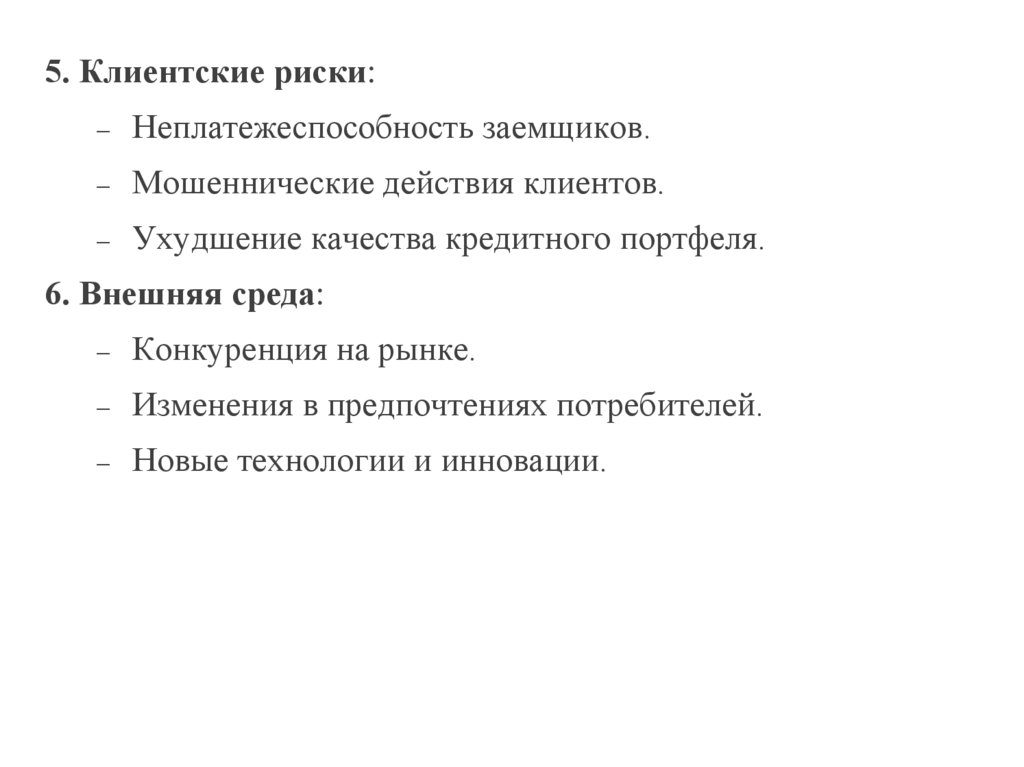

5. Клиентские риски:―

Неплатежеспособность заемщиков.

―

Мошеннические действия клиентов.

―

Ухудшение качества кредитного портфеля.

6. Внешняя среда:

―

Конкуренция на рынке.

―

Изменения в предпочтениях потребителей.

―

Новые технологии и инновации.

7.

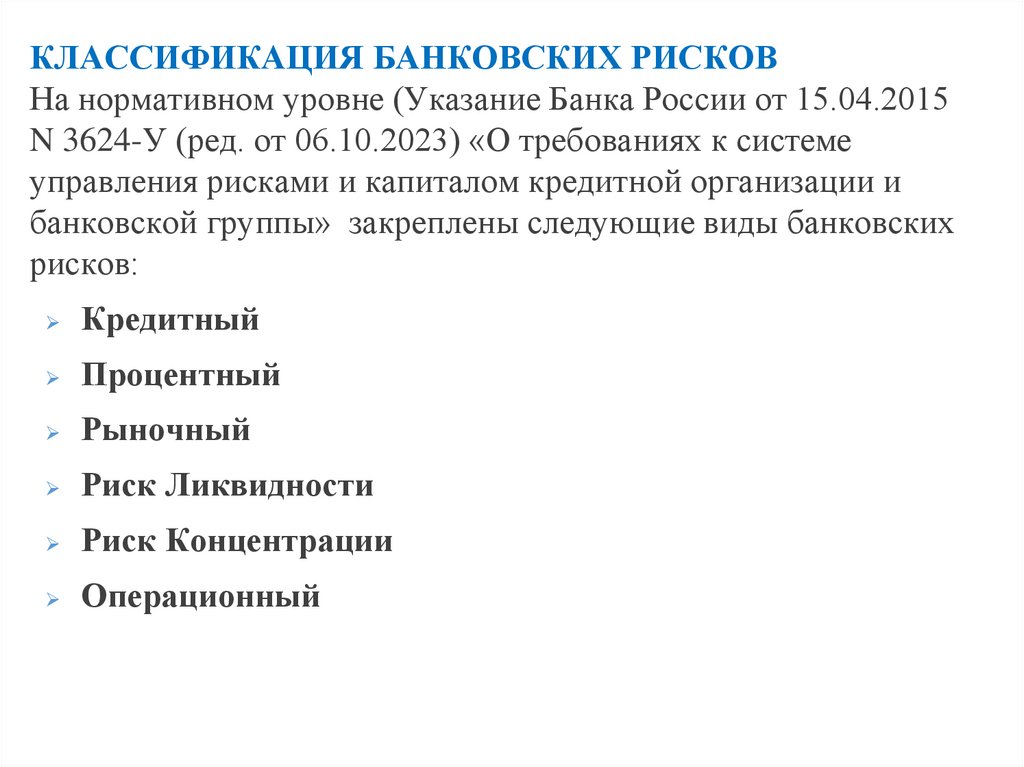

КЛАССИФИКАЦИЯ БАНКОВСКИХ РИСКОВНа нормативном уровне (Указание Банка России от 15.04.2015

N 3624-У (ред. от 06.10.2023) «О требованиях к системе

управления рисками и капиталом кредитной организации и

банковской группы» закреплены следующие виды банковских

рисков:

Кредитный

Процентный

Рыночный

Риск Ликвидности

Риск Концентрации

Операционный

8.

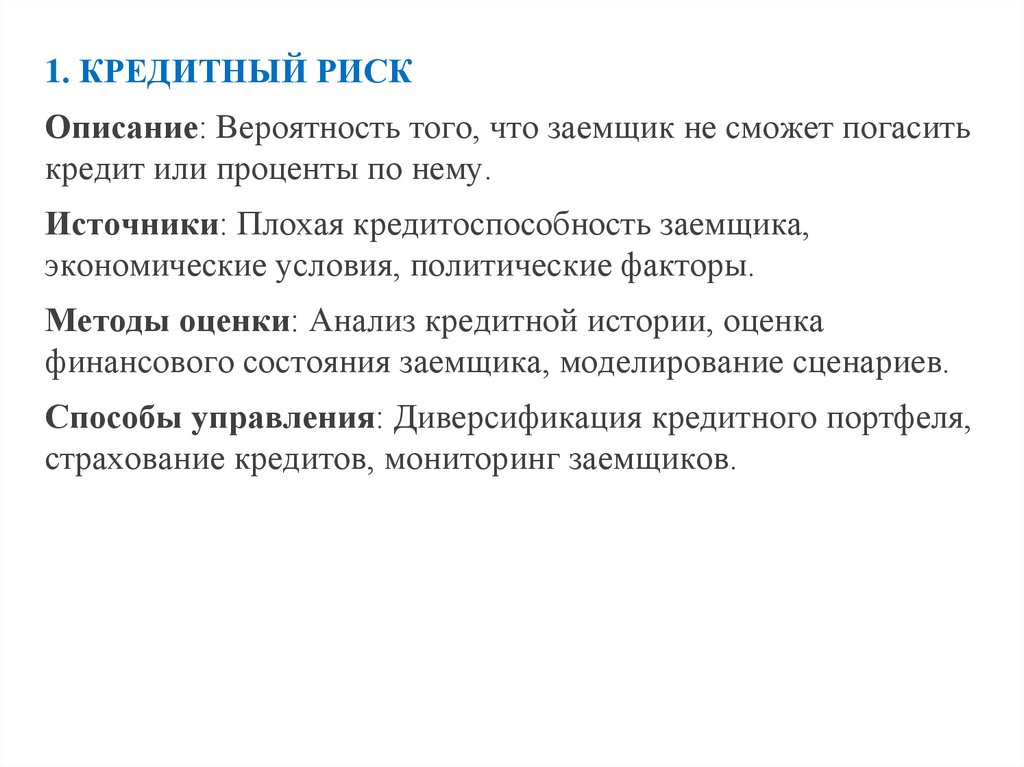

1. КРЕДИТНЫЙ РИСКОписание: Вероятность того, что заемщик не сможет погасить

кредит или проценты по нему.

Источники: Плохая кредитоспособность заемщика,

экономические условия, политические факторы.

Методы оценки: Анализ кредитной истории, оценка

финансового состояния заемщика, моделирование сценариев.

Способы управления: Диверсификация кредитного портфеля,

страхование кредитов, мониторинг заемщиков.

9.

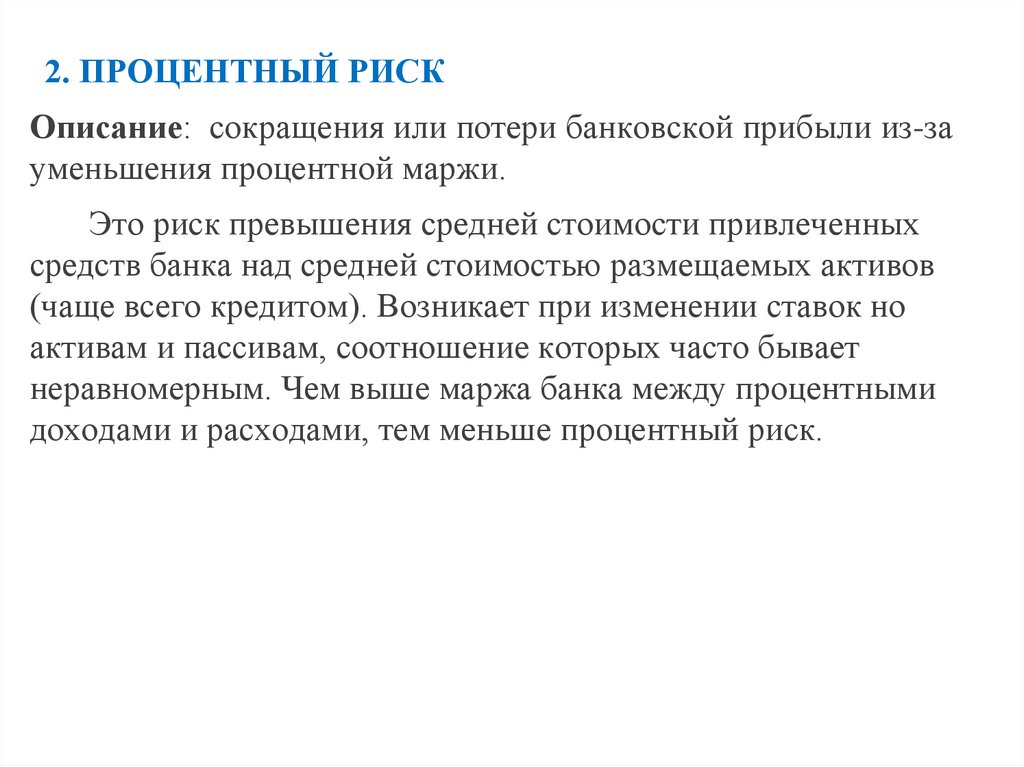

2. ПРОЦЕНТНЫЙ РИСКОписание: сокращения или потери банковской прибыли из-за

уменьшения процентной маржи.

Это риск превышения средней стоимости привлеченных

средств банка над средней стоимостью размещаемых активов

(чаще всего кредитом). Возникает при изменении ставок но

активам и пассивам, соотношение которых часто бывает

неравномерным. Чем выше маржа банка между процентными

доходами и расходами, тем меньше процентный риск.

10.

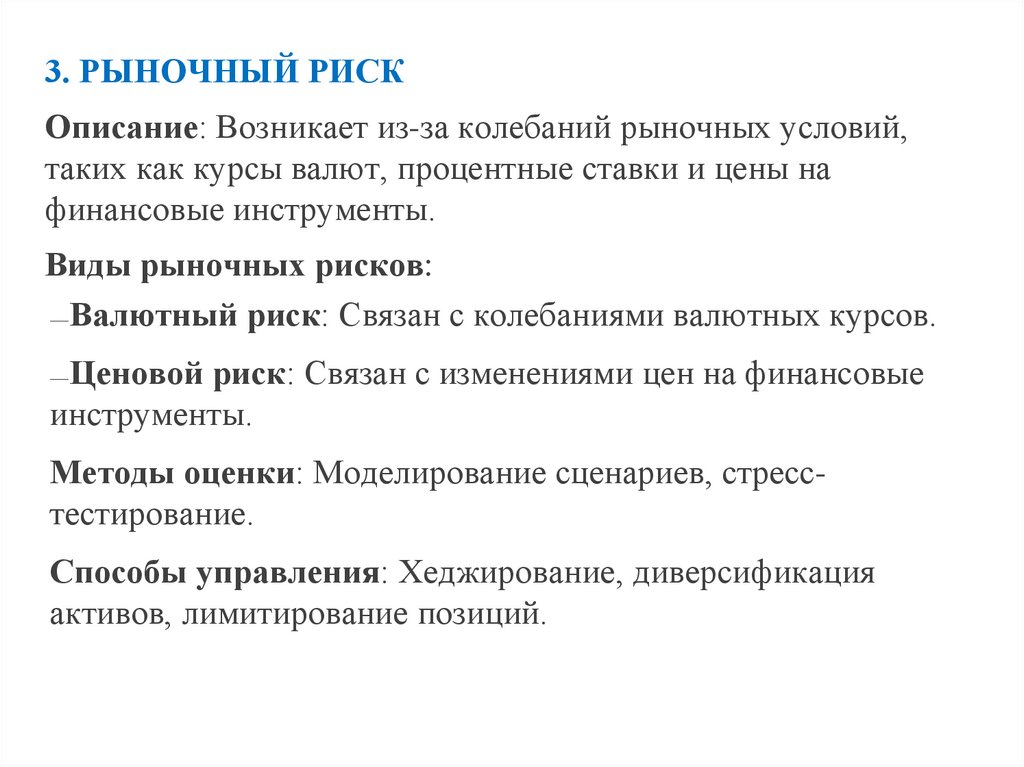

3. РЫНОЧНЫЙ РИСКОписание: Возникает из-за колебаний рыночных условий,

таких как курсы валют, процентные ставки и цены на

финансовые инструменты.

Виды рыночных рисков:

―Валютный риск: Связан с колебаниями валютных курсов.

Ценовой риск: Связан с изменениями цен на финансовые

инструменты.

―

Методы оценки: Моделирование сценариев, стресстестирование.

Способы управления: Хеджирование, диверсификация

активов, лимитирование позиций.

11.

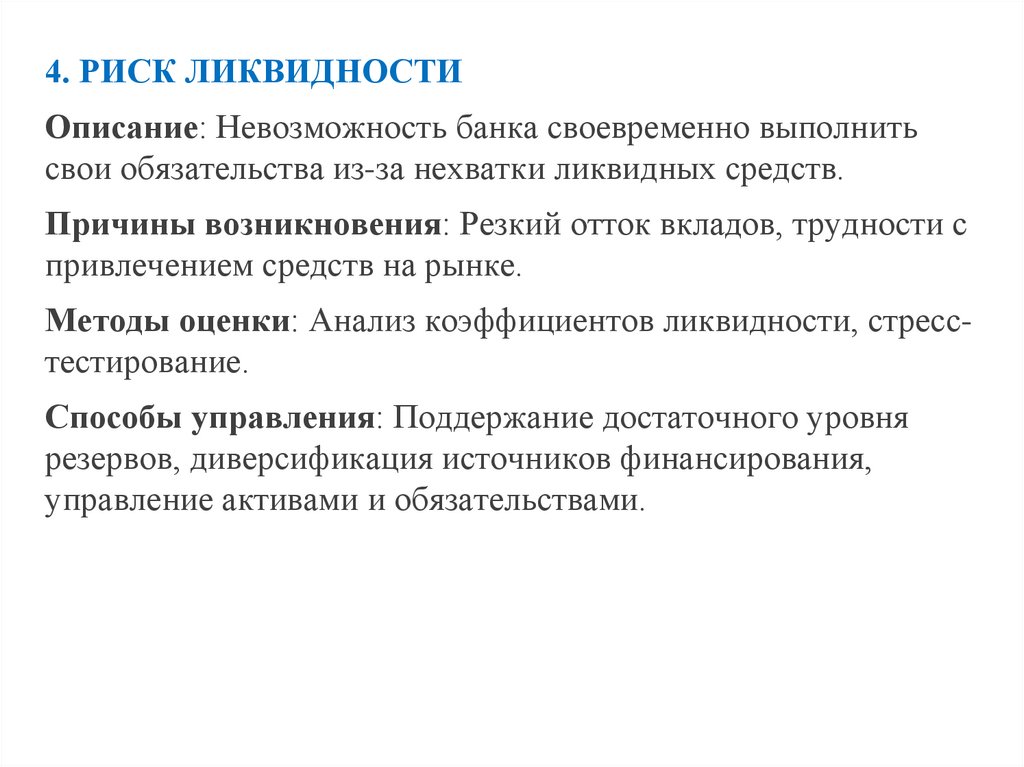

4. РИСК ЛИКВИДНОСТИОписание: Невозможность банка своевременно выполнить

свои обязательства из-за нехватки ликвидных средств.

Причины возникновения: Резкий отток вкладов, трудности с

привлечением средств на рынке.

Методы оценки: Анализ коэффициентов ликвидности, стресстестирование.

Способы управления: Поддержание достаточного уровня

резервов, диверсификация источников финансирования,

управление активами и обязательствами.

12.

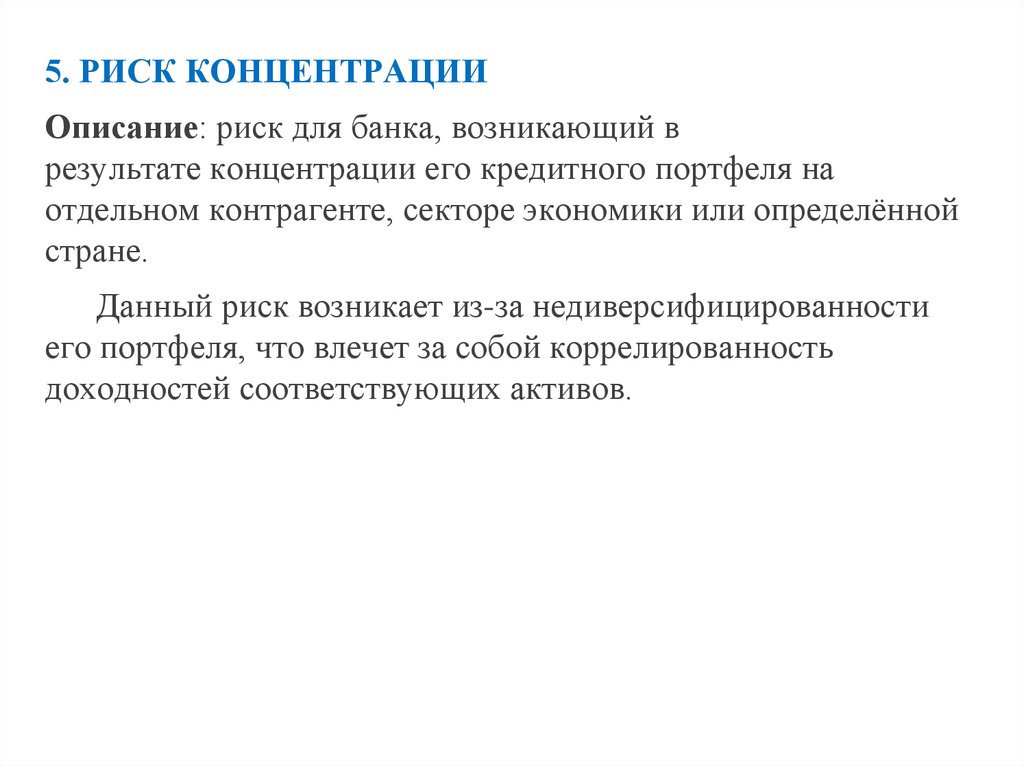

5. РИСК КОНЦЕНТРАЦИИОписание: риск для банка, возникающий в

результате концентрации его кредитного портфеля на

отдельном контрагенте, секторе экономики или определённой

стране.

Данный риск возникает из-за недиверсифицированности

его портфеля, что влечет за собой коррелированность

доходностей соответствующих активов.

13.

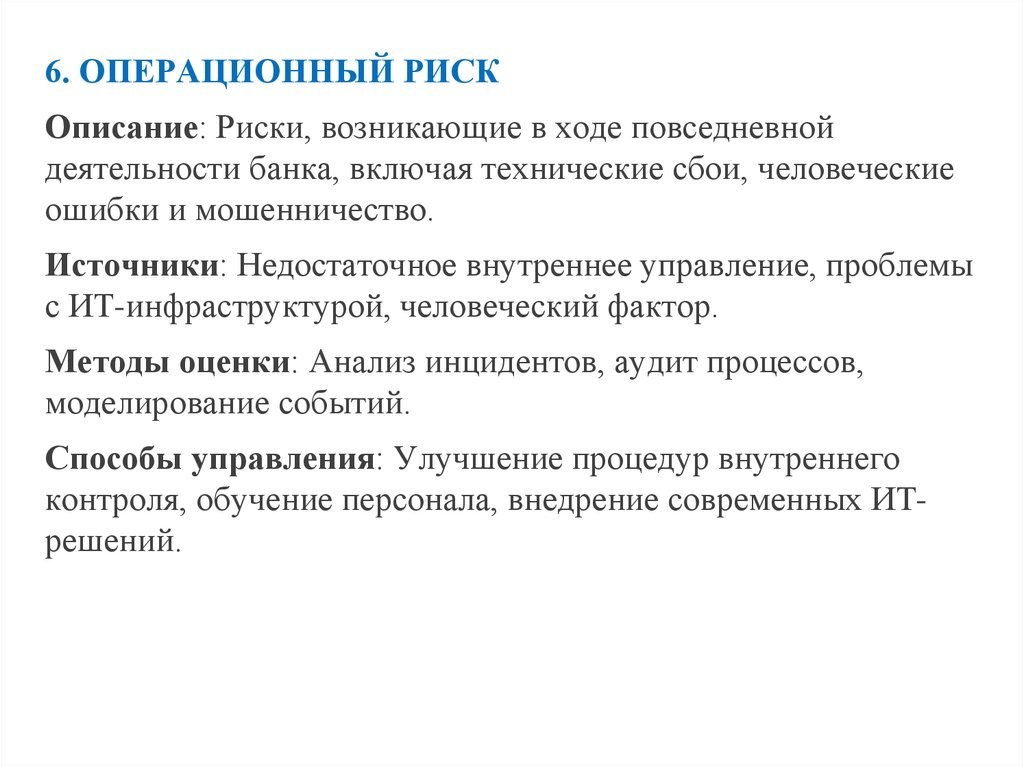

6. ОПЕРАЦИОННЫЙ РИСКОписание: Риски, возникающие в ходе повседневной

деятельности банка, включая технические сбои, человеческие

ошибки и мошенничество.

Источники: Недостаточное внутреннее управление, проблемы

с ИТ-инфраструктурой, человеческий фактор.

Методы оценки: Анализ инцидентов, аудит процессов,

моделирование событий.

Способы управления: Улучшение процедур внутреннего

контроля, обучение персонала, внедрение современных ИТрешений.

14.

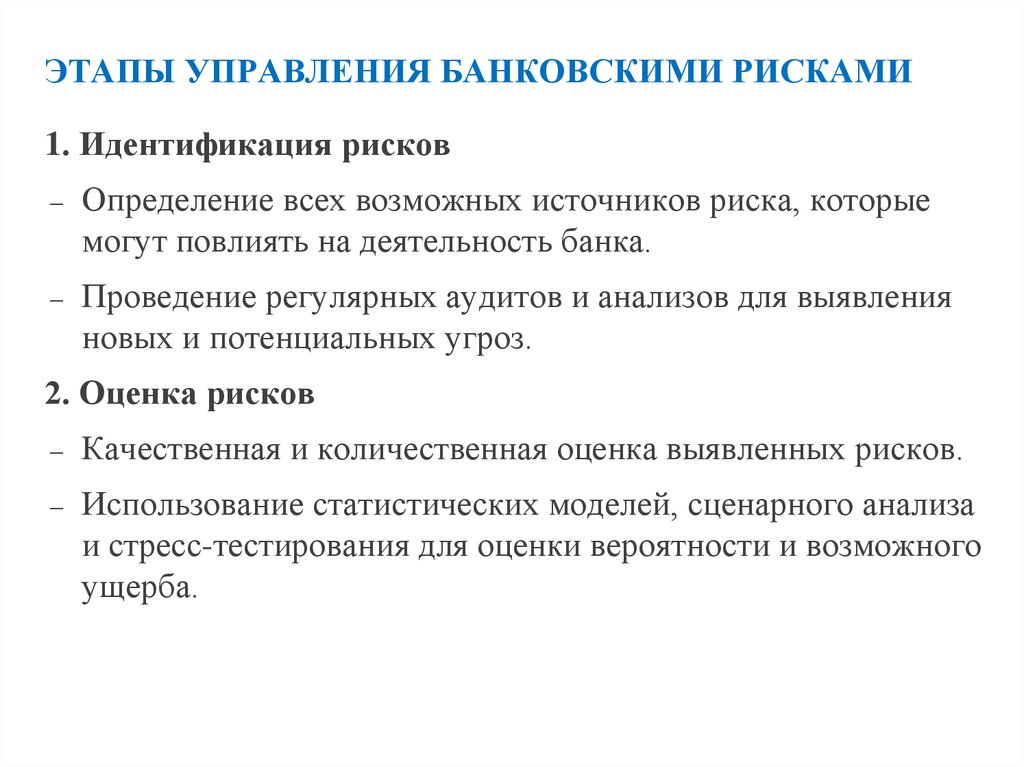

ЭТАПЫ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ1. Идентификация рисков

―

―

Определение всех возможных источников риска, которые

могут повлиять на деятельность банка.

Проведение регулярных аудитов и анализов для выявления

новых и потенциальных угроз.

2. Оценка рисков

―

―

Качественная и количественная оценка выявленных рисков.

Использование статистических моделей, сценарного анализа

и стресс-тестирования для оценки вероятности и возможного

ущерба.

15.

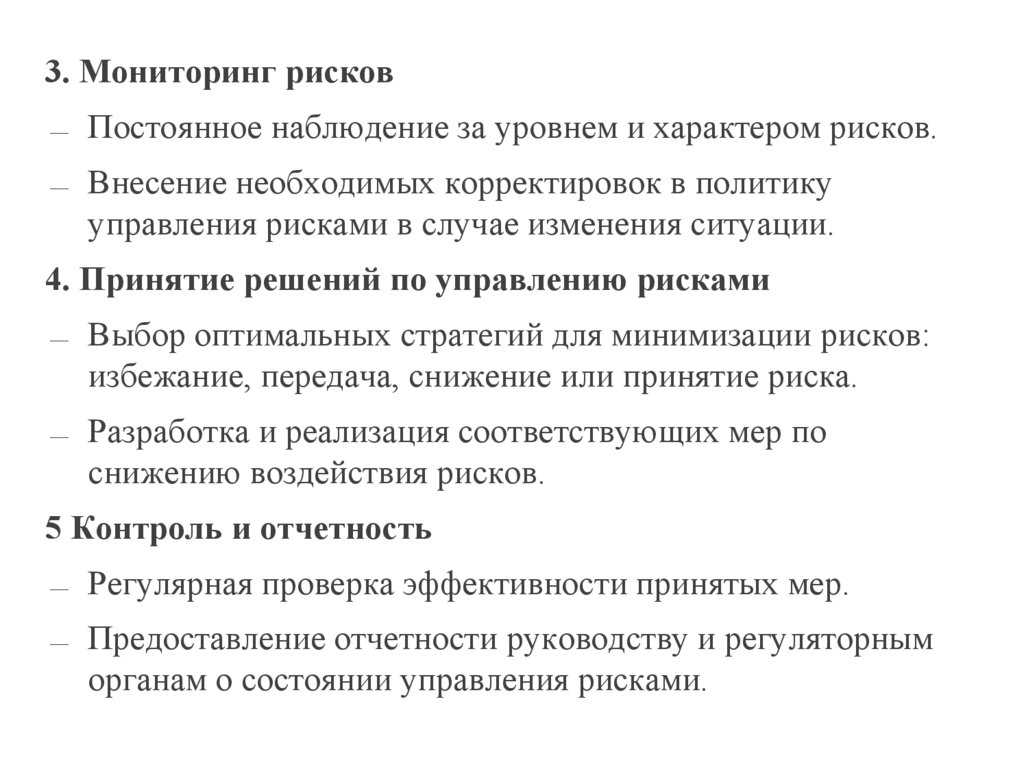

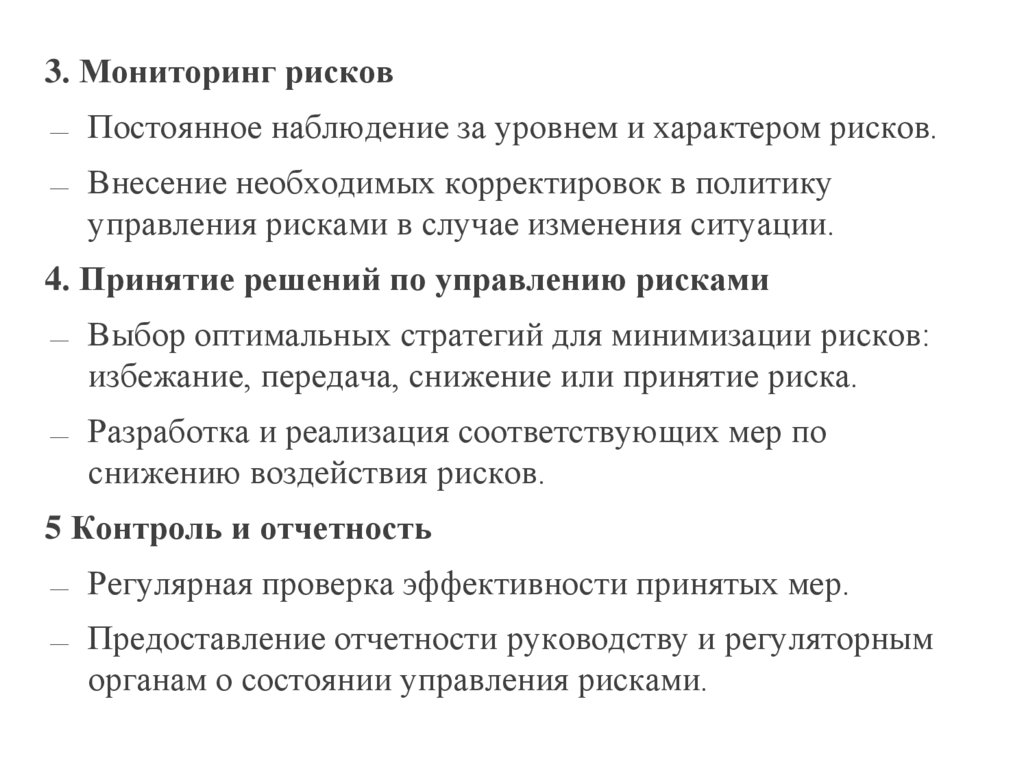

3. Мониторинг рисков―

―

Постоянное наблюдение за уровнем и характером рисков.

Внесение необходимых корректировок в политику

управления рисками в случае изменения ситуации.

4. Принятие решений по управлению рисками

―

―

Выбор оптимальных стратегий для минимизации рисков:

избежание, передача, снижение или принятие риска.

Разработка и реализация соответствующих мер по

снижению воздействия рисков.

5 Контроль и отчетность

―

―

Регулярная проверка эффективности принятых мер.

Предоставление отчетности руководству и регуляторным

органам о состоянии управления рисками.

16.

3. Мониторинг рисков―

―

Постоянное наблюдение за уровнем и характером рисков.

Внесение необходимых корректировок в политику

управления рисками в случае изменения ситуации.

4. Принятие решений по управлению рисками

―

―

Выбор оптимальных стратегий для минимизации рисков:

избежание, передача, снижение или принятие риска.

Разработка и реализация соответствующих мер по

снижению воздействия рисков.

5 Контроль и отчетность

―

―

Регулярная проверка эффективности принятых мер.

Предоставление отчетности руководству и регуляторным

органам о состоянии управления рисками.

17.

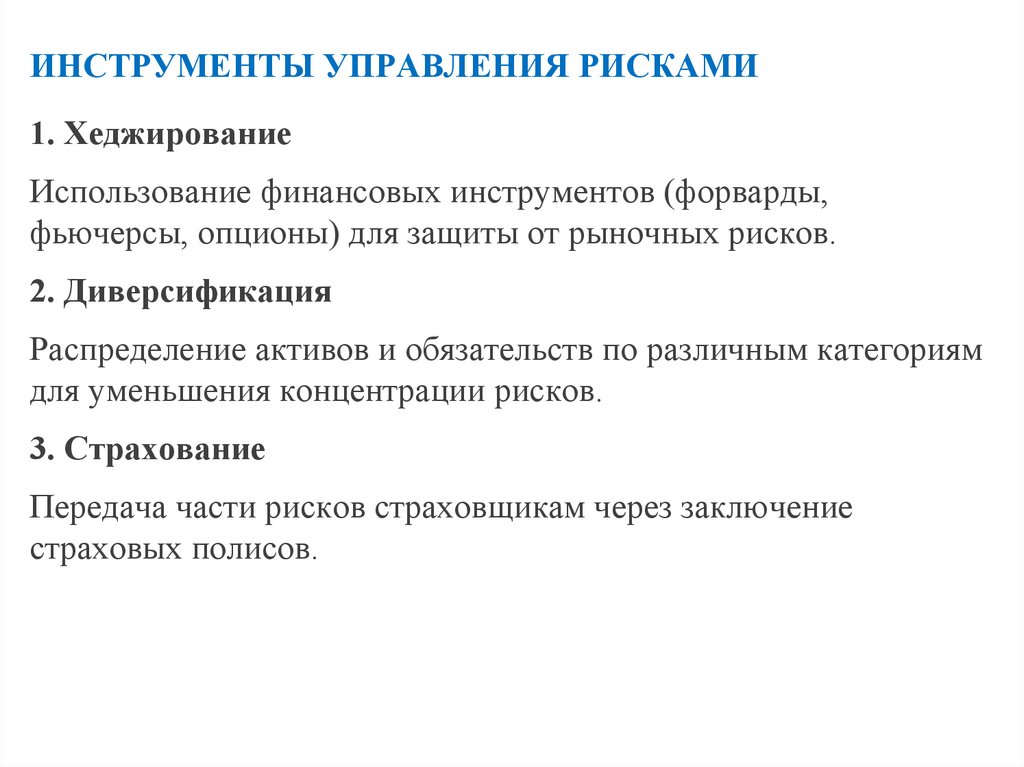

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ РИСКАМИ1. Хеджирование

Использование финансовых инструментов (форварды,

фьючерсы, опционы) для защиты от рыночных рисков.

2. Диверсификация

Распределение активов и обязательств по различным категориям

для уменьшения концентрации рисков.

3. Страхование

Передача части рисков страховщикам через заключение

страховых полисов.

18.

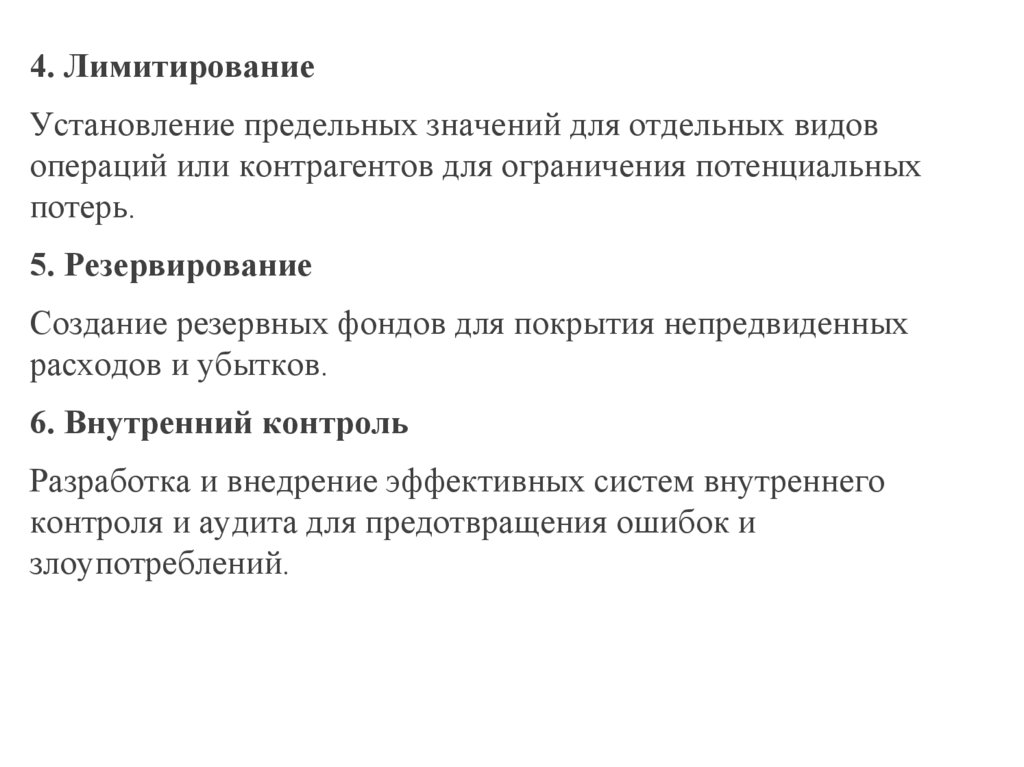

4. ЛимитированиеУстановление предельных значений для отдельных видов

операций или контрагентов для ограничения потенциальных

потерь.

5. Резервирование

Создание резервных фондов для покрытия непредвиденных

расходов и убытков.

6. Внутренний контроль

Разработка и внедрение эффективных систем внутреннего

контроля и аудита для предотвращения ошибок и

злоупотреблений.

19.

Рекомендуемые источники1. Тавасиев, А. М. Банковское дело : учебник для среднего профессионального

образования / А. М. Тавасиев. — 3-е изд., перераб. и доп. — Москва :

Издательство Юрайт, 2022. — 534 с. — (Профессиональное образование). —

URL: https://urait.ru/bcode/497551

2. Банковское дело в 2 ч. Часть 1 : учебник для среднего профессионального

образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева ;

под редакцией Н. Н. Мартыненко. — 2-е изд., испр. и доп. — Москва :

Издательство Юрайт, 2022. — 217 с. — (Профессиональное образование). —

URL: https://urait.ru/bcode/491088

3. Банковское дело в 2 ч. Часть 2 : учебник для среднего профессионального

образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева.

— 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2022. — 368 с. —

(Профессиональное образование). — URL: https://urait.ru/bcode/491089

20.

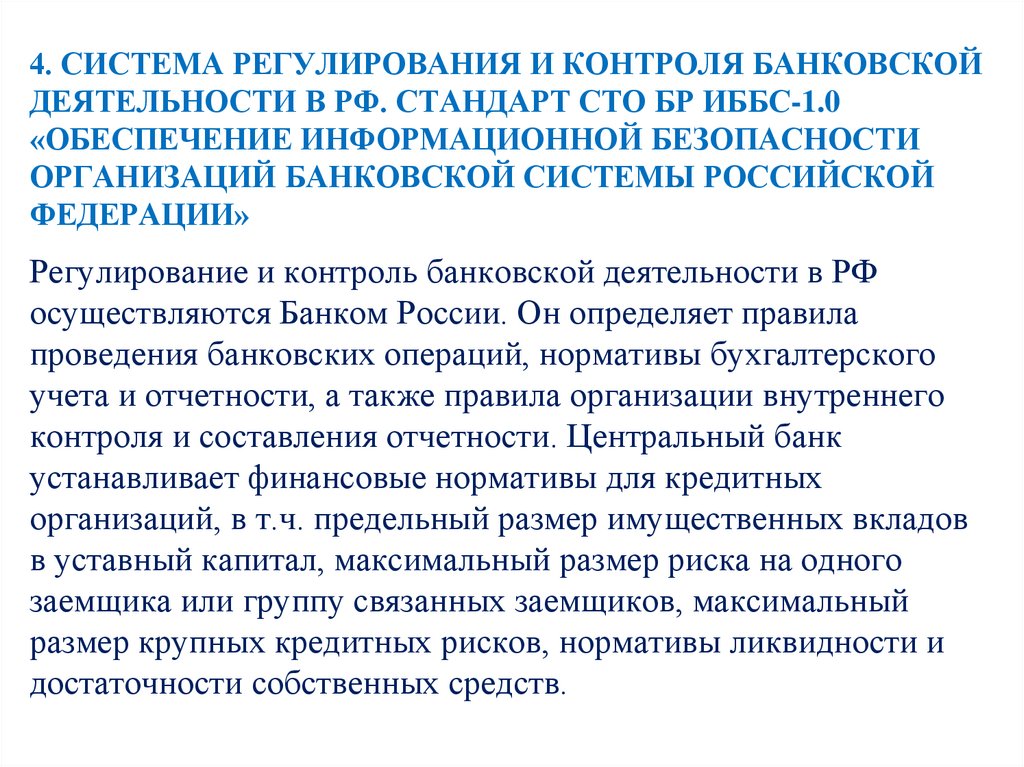

4. СИСТЕМА РЕГУЛИРОВАНИЯ И КОНТРОЛЯ БАНКОВСКОЙДЕЯТЕЛЬНОСТИ В РФ. СТАНДАРТ СТО БР ИББС-1.0

«ОБЕСПЕЧЕНИЕ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ

ОРГАНИЗАЦИЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ

ФЕДЕРАЦИИ»

Регулирование и контроль банковской деятельности в РФ

осуществляются Банком России. Он определяет правила

проведения банковских операций, нормативы бухгалтерского

учета и отчетности, а также правила организации внутреннего

контроля и составления отчетности. Центральный банк

устанавливает финансовые нормативы для кредитных

организаций, в т.ч. предельный размер имущественных вкладов

в уставный капитал, максимальный размер риска на одного

заемщика или группу связанных заемщиков, максимальный

размер крупных кредитных рисков, нормативы ликвидности и

достаточности собственных средств.

21.

Организация внутреннего контроля в банках регулируетсяположением Центрального банка РФ от 16 декабря 2003 года

№ 242-П.

Согласно этому положению, цели системы

внутрибанковского контроля включают обеспечение

эффективности банковской деятельности, сохранность

банковских активов, управление банковскими рисками и

поддержание их на приемлемом уровне.

https://cbr.ru/information_security

22.

Стандарт СТО БР ИББС-1.0 - это стандарт Банка России пообеспечению информационной безопасности организаций

банковской системы РФ. Представляет собой комплекс

документов, которые описывают единый подход к построению

системы обеспечения информационной безопасности в

банковской сфере, учитывая требования российского

законодательства.

23.

СТО БР ИББС-1.0 – это стандарт, который помогает банкамзащищать информацию и данные своих клиентов. Он

описывает, какие меры нужно принимать, чтобы защитить

деньги и личные данные людей от хакеров и

злоумышленников.

Например, он говорит, как правильно хранить пароли,

шифровать данные и следить за безопасностью

компьютеров. Это важно, потому что в наше время много

всего происходит через интернет, и нужно быть уверенным,

что никто посторонний не сможет получить доступ к вашим

деньгам или личным данным.

24.

ЦЕЛИ ВНЕДРЕНИЯповышение доверия к банковской системе РФ;

повышение стабильности функционирования организаций

банковской системы РФ и на этой основе — стабильности

функционирования банковской системы РФ в целом;

достижение адекватности мер по защите от реальных угроз

информационной безопасности;

предотвращение и(или) снижение ущерба от инцидентов

информационной безопасности.

25.

Документальное подтверждение соответствияинформационной безопасности Банка существующим

требованиям и стандарту СТО БР ИББС-1.0 повышает

рейтинг Банка и позволяет наглядно показать деловым

партнерам, инвесторам и клиентам, что в Банке налажено

эффективное управление информационной безопасностью.

В свою очередь это обеспечивает Банку конкурентное

преимущество, демонстрируя эффективно

функционирующую систему обеспечения информационной

безопасности, соответствующую требованиям стандарта

СТО БР ИББС-1.0 и Федерального закона от 27.07.2006

года № 152-ФЗ «О персональных данных».