finance

financeSimilar presentations:

")

Оплата труда работников предприятия

1. Тема: Оплата труда работников предприятия 1. Сущность и функции заработной платы. 2. Принципы организации заработной платы. 3.

Тарифная система и ее элементы.4. Организация оплаты труда при

повременной форме.

5. Организация оплаты труда при сдельной

форме.

6. Фонд оплаты труда. Фонд заработной

платы. Постоянная и переменная часть

заработной платы.

2. 1. Сущность и функции заработной платы

Заработная плата – это цена рабочей силы,формируемая

на основе объективной оценки вклада работника в

результаты деятельности предприятия.

Ее размер зависит от минимального размера оплаты

труда, сложности труда и квалификации рабочей силы,

спроса и предложения на рабочую силу, условий

выполнения работы, результатов деятельности

предприятия и т.д.

В условиях рыночной экономики заработная плата

рассматривается как объем поступающих в распоряжение

работника жизненных благ, обеспечивающих объективно

необходимое воспроизводство рабочей силы и

включаемых в издержки производства. Поэтому все

расходы на оплату труда должны гарантировать не только

воспроизводство рабочей силы, но и поощрять более

эффективное использование материальных и трудовых

ресурсов.

3.

Заработная плата на предприятии выполняет две роли:1) для работника она является доходом, который он

получает за свой труд,

2) для работодателя – частью затрат на производство

продукции или услуг.

В этих условиях работник заинтересован в увеличении

своего дохода. Этого можно достичь, более выгодно

продавая свою рабочую силу, а также за счет приложения

больших трудовых усилий, что увеличивает величину

заработка. Наниматель со своей стороны стремится к ее

минимизации в расчете на единицу продукции или услуг.

Последнее возможно при обеспечении рациональной

загрузки работника в течение рабочего времени за счет

более эффективной организации труда и производства,

повышения его технического уровня, а также применения

более напряженных норм труда. Это объективное

противоречие и предопределяет сложность проблемы

заработной платы.

4.

Так как отношения в области заработной платызатрагивают напрямую или косвенно интересы всех членов

общества, то они регулируются государством, которое

устанавливает законодательные основы отношения по

заработной плате, совершенствует их, контролирует и

гарантирует их соблюдение субъектами этих отношений на

всех уровнях.

Государственное участие в области оплаты труда

реализуется путем установления:

- минимального размера оплаты труда, ориентированного

на прожиточный минимум;

- государственных норм и гарантий в оплате труда (за

работу в сверхурочное время, праздничные и выходные

дни, за время выполнения государственных обязанностей);

- условий определения части дохода предприятий,

направляемых на оплату труда;

- межотраслевых соотношений в оплате труда;

- ограничения оплаты труда в натуральной форме;

5.

-сроков и очередности выплаты заработной платы;- условий и размеров оплаты труда в бюджетных

организациях и учреждениях;

- минимальных размеров должностных окладов

руководителей государственных предприятий;

- уровня налогообложения предприятий и доходов

работников.

Важнейшими функциями заработной платы являются:

1) воспроизводственная – это материальная основа

для воспроизводства рабочей силы соответствующей

квалификации. Для работника заработная плата является

основной частью его личного дохода, средство

удовлетворения основных жизненных потребностей его и

его семьи и повышения уровня благосостояния.

Основным условием для выполнения этой функции

является установление на объективно-необходимом

уровне размера минимальной заработной платы;

6.

2) измерительная – оценочный показатель трудовоговклада каждого работника и затрат труда в

производство

продукта труда. С помощью различных элементов

заработной платы измеряются затраты труда разного

качества и количества. Действенность этой функции

зависит от соблюдения принципа дифференциации

оплаты труда в строгом соответствии с его количеством и

качеством;

3) стимулирующая – материальный стимул для

заинтересованности в труде и повышении качества

работы и производительности труда. Реализация этой

функции обеспечивается путем объединения норм труда,

тарифной и премиальной систем в конкретные системы

заработной платы, которые обеспечивают изменение

уровня оплаты труда в зависимости от индивидуальных и

коллективных результатов труда работников;

7.

4) регулирующая – средство регулирования рынкатруда.

Определяя в отраслевых тарифных соглашениях размер

минимальных тарифных ставок 1 разряда, диапазон

тарифной сетки и величину тарифных коэффициентов,

виды и размеры надбавок и компенсационных выплат,

можно эффективно регулировать рынок труда;

5) социальная – устанавливающая различия в уровнях

оплаты труда. Это различие должно быть достаточно

существенным и обеспечивать заинтересованность в

повышении квалификации, а также дифференцировать

уровень оплаты в зависимости от тяжести и

ответственности труда. Однако уровень такой

дифференциации должен соответствовать

представлениям о справедливости в уровне заработной

платы, между социальными группами, работающими как

на данном предприятии, так и в данном регионе.

8. 2. Принципы организации заработной платы

В основу организации оплаты труда положеныследующие

основные принципы:

- гарантия воспроизводства рабочей силы работника,

занятого простым трудом, что предполагает установление

минимальной заработной платы;

- осуществление оплаты в зависимости от количества и

качества труда;

- дифференциация уровней оплаты труда в зависимости от

квалификации работника, количества и качества, условий

труда и отраслевой принадлежности предприятия;

- систематическое повышение реальной заработной платы,

т.е. превышение темпов роста номинальной заработной

платы над реальной;

- опережающий рост производительности труда над темпами

роста средней заработной платы;

- предоставление предприятиям в вопросах организации и

оплаты труда максимальной самостоятельности.

9.

Организация заработной платы на предприятиинепосредственно отражает процесс превращения цены

рабочей силы в заработную плату и в значительной

степени формирует издержки производства. Поэтому

выбор оптимальной системы организации оплаты труда

для предприятия, вида производства, группы работников

является ответственной и сложной задачей. При этом

необходимо учитывать уровень техники и технологии,

особенности организации труда, функции работников,

экономические задачи, стоящие перед предприятием.

10. 3. Тарифная система и ее элементы

Тарифная система является одним из основныхэлементов организации заработной платы и представляет

собой совокупность нормативных данных,

позволяющих

определить уровень квалификации работника и

дифференцировать оплату различного по сложности и

ответственности выполнения труда.

Основными элементами тарифной системы являются:

- тарифно-квалификационные справочники (ТКС),

- тарифные ставки,

- тарифные сетки,

- тарифные коэффициенты и районные коэффициенты.

Каждый из этих элементов находится в тесном

взаимодействии, что при правильном применении

обеспечивает действенную систему материальной

заинтересованности в высокоэффективном труде.

11.

Тарифно-квалификационный справочник – этосистематизированный перечень работ и профессий

рабочих, имеющихся на предприятиях и в организациях.

Он содержит необходимые квалификационные

характеристики и требования, предъявляемые к рабочим,

выполняющим различные по содержанию, степени

сложности и точности, профилю работы, в отношении

производственных навыков, накопленных знаний, а также

учитывающие характер ответственности, лежащей на

работнике за правильное выполнение работы.

На основании ТКС:

- устанавливается наименование профессии;

- определяются разряды работ или осуществляется

отнесение работы к той или иной группе по оплате труда в

зависимости от сложности, характера и специфических

условий труда, в которых она выполняется, а также

квалификации, требующейся от работников;

12.

- присваивается квалификационный разряд;- составляются учебные планы и программы по подготовке,

переподготовке и повышению квалификации рабочих во

всех отраслях экономики;

- разрабатываются списки работ и профессий по льготному

пенсионному обеспечению и т.д.

В тарифно-квалификационном справочнике по каждой

профессии и разряду имеются три раздела:

«Характеристика работы», «Должен знать», «Примеры

работы».

Тарифные ставки – это абсолютный размер оплаты труда

различных групп и категорий работников за единицу

рабочего времени. Исходной базой для определения

тарифных ставок по разрядам является тарифная ставка 1

разряда, определяющая уровень оплаты наиболее

простого труда.

Различают часовые, дневные и месячные тарифные

ставки. Устанавливаются они по каждому

квалификационному разряду.

13.

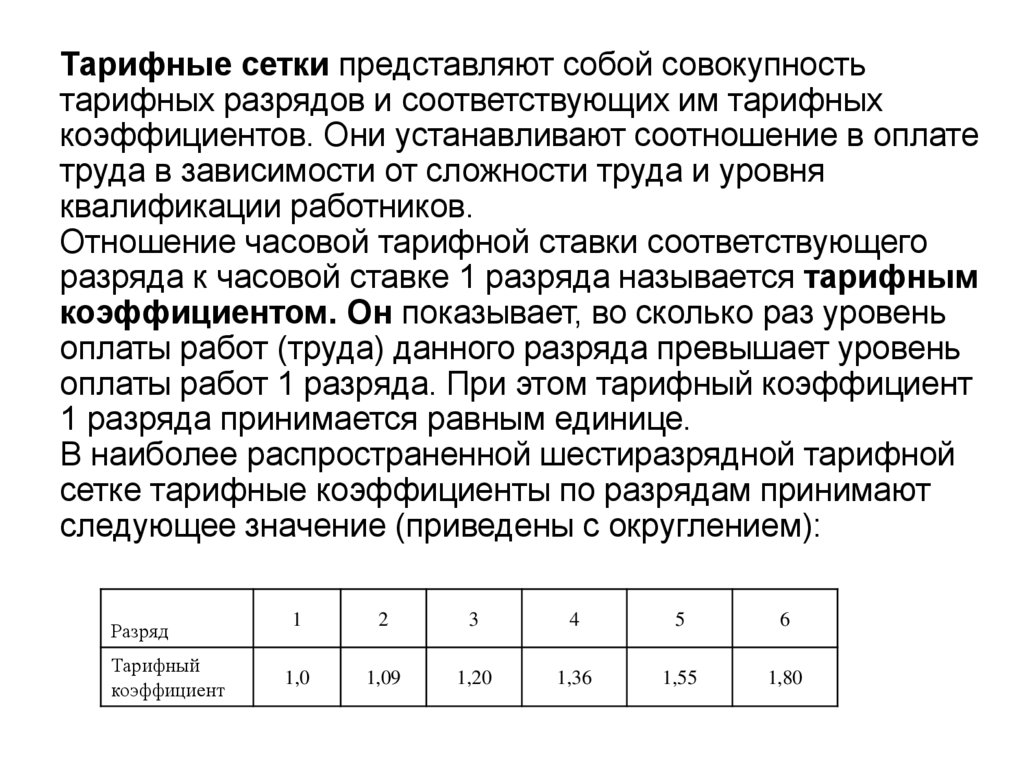

Тарифные сетки представляют собой совокупностьтарифных разрядов и соответствующих им тарифных

коэффициентов. Они устанавливают соотношение в оплате

труда в зависимости от сложности труда и уровня

квалификации работников.

Отношение часовой тарифной ставки соответствующего

разряда к часовой ставке 1 разряда называется тарифным

коэффициентом. Он показывает, во сколько раз уровень

оплаты работ (труда) данного разряда превышает уровень

оплаты работ 1 разряда. При этом тарифный коэффициент

1 разряда принимается равным единице.

В наиболее распространенной шестиразрядной тарифной

сетке тарифные коэффициенты по разрядам принимают

следующее значение (приведены с округлением):

Разряд

1

2

3

4

5

6

Тарифный

коэффициент

1,0

1,09

1,20

1,36

1,55

1,80

14.

Районные коэффициенты к заработной плате отражаютизменение размеров заработной платы в зависимости от

местоположения предприятия и являются средством

межрайонного ее регулирования. Такое регулирование

обусловлено территориальными различиями в уровне

розничных цен на значительную часть продуктов и

предметов потребления, различными вещественными

потребностями в связи с природными и климатическими

особенностями районов, а также неодинаковыми темпами

развития производства и соотношениями между

потребностями в рабочей силе и возможностью ее

удовлетворения за счет местных ресурсов в различных

районах. Величина таких коэффициентов, установленных

для районов Севера, Дальнего Востока и др., колеблется в

пределах от 1,1 до 2.

15. 4. Организация оплаты труда при повременной форме

Выделяют две формы оплаты труда – повременную исдельную.

Применение повременной и сдельной форм заработной

платы требует соблюдения ряда условий, определяющих

эффективность и целесообразность их практического

использования независимо от сферы приложения труда.

Повременная оплата труда предполагает начисление

заработной платы за отработанное время.

Условиями применения повременной формы оплаты

труда

являются:

- отсутствие возможности увеличения выпуска продукции;

- производственный процесс строго регламентирован;

- функции рабочего сводятся к наблюдению за ходом

технологического процесса;

- при функционировании поточных и конвейерных типов

производства со строго заданным ритмом;

16.

Повременная и сдельная формы заработной платы имеютсвои разновидности, которые принято называть

системами.

Различают несколько систем повременной формы

оплаты

труда: простая повременная, повременно-премиальная,

повременно-премиальная с нормированным заданием,

окладная («плавающие оклады»), контрактная, и т.д.

Заработная плата при простой повременной системе

начисляется по тарифной ставке работника данного

разряда за фактически отработанное время. Может

устанавливаться часовая, дневная, месячная тарифная

ставка.

Заработная плата работника за месяц (ЗПм) при

установленной часовой тарифной ставке работника

данного разряда (ЧТС) определяется по формуле:

ЗПм = ЧТС × ФВм,

где ФВм – фактически отработанное количество часов в

месяце.

17.

Заработная плата рабочего за месяц при дневнойтарифной ставке определяется аналогично.

При месячной оплате расчет заработной платы

осуществляется исходя из твердых месячных окладов

(ставок), числа рабочих дней, фактически отработанных

работником в данном месяце, а также планового

количества рабочих дней согласно графику работы на

данный месяц.

Повременно-премиальная система оплаты труда –

представляет собой сочетание простой повременной

оплаты труда с премированием за выполнение

количественных и качественных показателей по

положению о премировании (стимулировании) работников.

При окладной системе оплата труда производится не по

тарифным ставкам, а по установленным месячным

должностным окладам. Система должностных окладов

используется для руководителей, специалистов и

служащих.

18.

Должностной месячный оклад – абсолютный размерзаработной платы, устанавливаемый в соответствии с

занимаемой должностью. Окладная система оплаты труда

также может предусматривать элементы премирования за

количественные и качественные показатели.

Месячный оклад каждой категории работающего может

быть дифференцирован в зависимости от уровня

квалификации, ученого звания, степени и т.д. в

соответствии с положением о профессии (должности).

Оплата труда руководителей государственных

предприятий должна оговариваться в трудовом договоре

(контракте), поэтому она получила название контрактной.

На предприятиях любой формы собственности должны

быть утвержденные руководством предприятия штатные

расписания, где указываются должности работающих и

соответствующие этим должностным месячные оклады.

Недостатком повременной системы оплаты труда

является то, что должностной оклад не в состоянии учесть

различия в объёмах работ, выполненных работниками одной

профессии и квалификации.

19. 5. Организация оплаты труда при сдельной форме

Сдельная форма оплаты труда предполагает оплату заколичество произведенной продукции (объем

выполненных

работ).

Сдельная форма оплаты труда применяется, когда есть

возможность учитывать количественные показатели

результата труда и корректировать его путем установления

норм выработки, нормы времени, нормированного

производственного задания. Условия применения

сдельной формы оплаты труда:

- наличие количественных показателей работы,

непосредственно зависящих от конкретного работника;

- возможность точного учета объемов выполняемых работ;

- возможность у рабочих конкретного участка увеличить

выработку или объем выполняемых работ;

- возможность технического нормирования труда.

20.

При сдельной системе оплаты труда работников оплатаосуществляется по сдельным расценкам в соответствии с

количеством произведенной продукции. Основой

сдельной оплаты труда является сдельная расценка

(Рсд)

за единицу продукции, работ, услуг, которая определяется

по формулам:

Рсд= ЧТС : Нвч ,

Рсд = (ЧТС×Тсм) : Нвсм ,

где ЧТС – часовая тарифная ставка, руб.

Тсм – длительность смены, ч;

Нвч, Нвсм – норма выработки соответственно за час

работы или смену, ед. продукции.

Сдельная расценка, а соответственно и сдельная форма

оплаты труда, может быть индивидуальной и

коллективной.

В зависимости от способа подсчета заработка при

сдельной форме оплаты различают несколько систем

– простая (прямая) сдельная, сдельно-премиальная,

сдельно-прогрессивная, косвенно-сдельная, аккордная.

21.

Простая (прямая) сдельная система оплаты труда –когда

труд работников оплачивается по сдельным расценкам

только за количество произведенной продукции (операций)

по формуле: ЗПсд = Рсд × Q ,

где ЗПсд – сдельный заработок, руб.

Рсд – расценка;

Q – количество произведенной продукции.

Она может применяться там, где увеличение выпуска

продукции зависит в основном от рабочего, где труд

исполнителя нормируется, где на первый план

выдвигается необходимость расширения производства

продукции и услуг. Эта система недостаточно стимулирует

работника повышать качество продукции, экономно

расходовать производственные ресурсы.

Сдельно-премиальная – когда дополнительно к оплате

за количество произведенной продукции включают

премирование за перевыполнение норм выработки,

сдачу работ с первого предъявления, отсутствие брака,

рекламации, экономии материалов.

22.

В положении о премировании персонала должны бытьустановлены размеры премий и условий поощрения, при

соблюдении которых премия выплачивается или

снижается, если выявлены конкретные упущения в работе.

Косвенно-сдельная применяется для оплаты труда

вспомогательных рабочих (наладчиков, комплектовщиков

и др.). Размер их заработка определяется в процентах от

заработка основных рабочих, труд которых они

обслуживают.

Эта система мотивирует заинтересованность работника в

улучшении обслуживания производственных процессов,

рациональном использовании ресурсов и т.д.

Аккордная – оплата труда осуществляется за объем работ

(чаще всего при коллективной (бригадной) организации

труда. Совокупный заработок определяют за выполнение

тех или иных стадий работы или за полный комплекс

выполняемых работ.

23.

Разновидностью аккордной формы является оплата трудаработников, которые не состоят в штате предприятия и

выполняют работы по заключенным договорам

гражданско-правового характера. Аккордная оплата труда

стимулирует выполнение всего комплекса работ с

меньшей численностью работающих и в более короткие

сроки.

За сокращение сроков выполнения аккордного задания

при качественном выполнении работ рабочим

выплачивается премия. Тогда система будет называться

аккордно-премиальной.

Сдельно-прогрессивная оплата труда предусматривает

начисление заработной платы следующим образом:

- за объём работы в пределах трудовой нормы – по

обычной расценке;

- за объём работы, превышающий нормы выработки – по

повышенным расценкам.

24.

Применение сдельно-прогрессивной оплаты трудаэффективно в тех случаях, когда требуется стимулировать

быстрый рост объёма работы (продукции, оборота, услуг),

например, на новом предприятии или на новом рынке.

Однако при перевыполнении норм труда, здесь может

быть утрачена обоснованная связь роста заработной

платы с ростом производительности труда. Расчет

заработка при сдельной системе оплаты труда

осуществляется по документам о выработке.

25. 6. Фонд оплаты труда. Фонд заработной платы. Постоянная и переменная часть заработной платы

Фонд оплаты труда (ФОТ) – это совокупность средствпредприятия (как в денежной, так и в натуральной

форме), направленных за определенный период времени

на выплаты трудовому коллективу. В целом в состав ФОТ

входят фонд заработной платы (ФЗП), социальные и

прочие выплаты.

Фонд заработной платы (ФЗП) – это сумма,

начисляемая

за выполненную работу сотрудникам в соответствии с

установленными на предприятии тарифными ставками,

окладами, а также сдельными расценками.

ФЗП – понятие более узкое, чем ФОТ, но формируются и

рассчитываются оба фонда по схожим алгоритмам.

26.

В ФОТ включаются суммы, подлежащие выплатесотруднику в денежной или натуральной форме:

1) Фонд заработной платы (ФЗП):

- начисленная зарплата;

- стоимость выданной в качестве оплаты труда продукции;

- доплата за выход в праздничные дни,

- оплачиваемые отгулы,

- надбавки за сверхурочную и ночную работу;

- регулярные премии в любой форме, в том числе

вознаграждения за длительный непрерывный стаж работы;

- выплаты за труд в опасных условиях;

- оплата сотрудникам несписочного состава, лицам,

принятым по совместительству, оформленным по

договорам, в том числе гонорары за разовые услуги,

консультации и т. д.

2) Оплата за неотработанное время:

- период выполнения общественных обязанностей,

сельскохозяйственные работы;

27.

- время обучения работников, направленных напереподготовку, повышение квалификации и т. д.;

- все виды отпусков, включая декретный, кроме

неиспользованного;

- льготные часы подростков;

- сохраняемая заработная плата за простои и задержку не

по вине сотрудника,

- время пути по вахтовым работам, вынужденные отгулы и

тому подобное.

3) Стимулирующие выплаты:

- стоимость выдаваемых работникам акций предприятия,

льгот на их покупку;

- другие поощрения, подарки.

4) Дополнительные выплаты:

- затраты на командировки;

- компенсации и выплаты за счёт средств внебюджетных

фондов, в том числе оплата больничных листов, пособия

по беременности и родам, возмещения ущерба, особые

виды пенсий.

28.

К ФОТ не относятся:- годовые разовые премии;

- выплата сотрудникам дивидендов;

- любая финансовая помощь;

- премии из специальных фондов организации;

- ссуды, предоставляемые персоналу, льготы, возмещение

стоимости проезда, путёвок и т. д.

Заработная плата состоит из постоянной

(фиксированной)

и переменной частей.

Постоянная часть заработной платы – это оклад

(тарифная ставка) с учетом различных доплат и надбавок,

установленных государством -надбавка за работу в

районах Крайнего Севера, доплата за работу в выходные

и праздники, надбавка за вахтовый метод работы и др.).

Переменная часть заработной платы – включает в себя

доплаты и надбавки. Они связаны, как правило, с особыми

условиями работы, носят относительно стабильный

характер и персонифицированы, т. е. установлены для

конкретного человека.

29.

Ряд доплат и надбавок являются обязательными дляпредприятий всех форм собственности. Их выплата

гарантирована государством и установлена Трудовым

кодексом РФ. Другие доплаты и надбавки применяются

в

отдельных сферах приложения труда. По характеру

выплат доплаты и надбавки делятся на

компенсационные

и стимулирующие.

В настоящее время применяется около 50 видов наиболее

распространенных доплат и надбавок компенсационного

характера:

- за работу в вечернее и ночное время;

- за сверхурочную работу;

- за работу в выходные и праздничные дни;

- за разъездной характер работы;

- несовершеннолетним работникам в связи с сокращением

их рабочего дня;

- рабочим, выполняющим работы, уровень которых ниже

присвоенного им тарифного разряда и др.

30.

К числу обязательных относятся доплаты и надбавки завредные, тяжелые и опасные условия труда.

К стимулирующим доплатам и надбавкам относят

оплату:

- за высокую квалификацию (специалистам);

- за профессиональное мастерство (рабочим);

- за работу с меньшей численностью работников;

- за совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема

выполняемых работ;

- за выполнение обязанностей отсутствующего работника;

- бригадирам из числа рабочих, не освобожденных от

основной работы;

- за ведение делопроизводства и бухгалтерского учета;

- за обслуживание вычислительной техники и др.

Минимальный размер компенсационных доплат и надбавок

гарантируется государством и обязателен для применения.

Доплаты и надбавки стимулирующего характера

устанавливаются по усмотрению руководства предприятия,

и их размеры определяются предприятием

самостоятельно.

31.

Размер доплат и надбавок чаще всего определяется впроцентах, т.е. относительно должностного оклада или

тарифной ставки за отработанное время. Однако

предприятие может устанавливать их и в абсолютной

сумме – либо в равном размере для всех работников, либо

дифференцированно. Размеры доплат и надбавок должны

корректироваться при изменениях окладов или ставок с

учетом инфляции.