finance

financeSimilar presentations:

Фінансове право і фінансова політика

1. ТЕМА 4. ФІНАНСОВЕ ПРАВО І ФІНАНСОВА ПОЛІТИКА

2. ЗМІСТ

1. Поняття фінансової системи.2. Характеристика сфер і ланок фінансової системи.

3. Фінансова політика, її зміст і завдання.

4. Фінансовий механізм і його складові елементи.

5. Управління фінансами в Україні.

6. Фінансовий контроль: суть, види, форми та методи.

Базові поняття: фінансова система, державні фінанси,

фінанси підприємств, страхування, фінанси

домогосподарств, міжнародні фінанси, фінансовий ринок,

бюджет держави, цільові державні фонди, державний

кредит, фінансова політика, фінансова стратегія, фінансова

тактика, фінансовий механізм, фінансові методи,

фінансове планування, фінансові важелі, фінансові

стимули, фінансові санкції, фінансове регулювання,

фінансовий контроль, управління фінансами.

3.

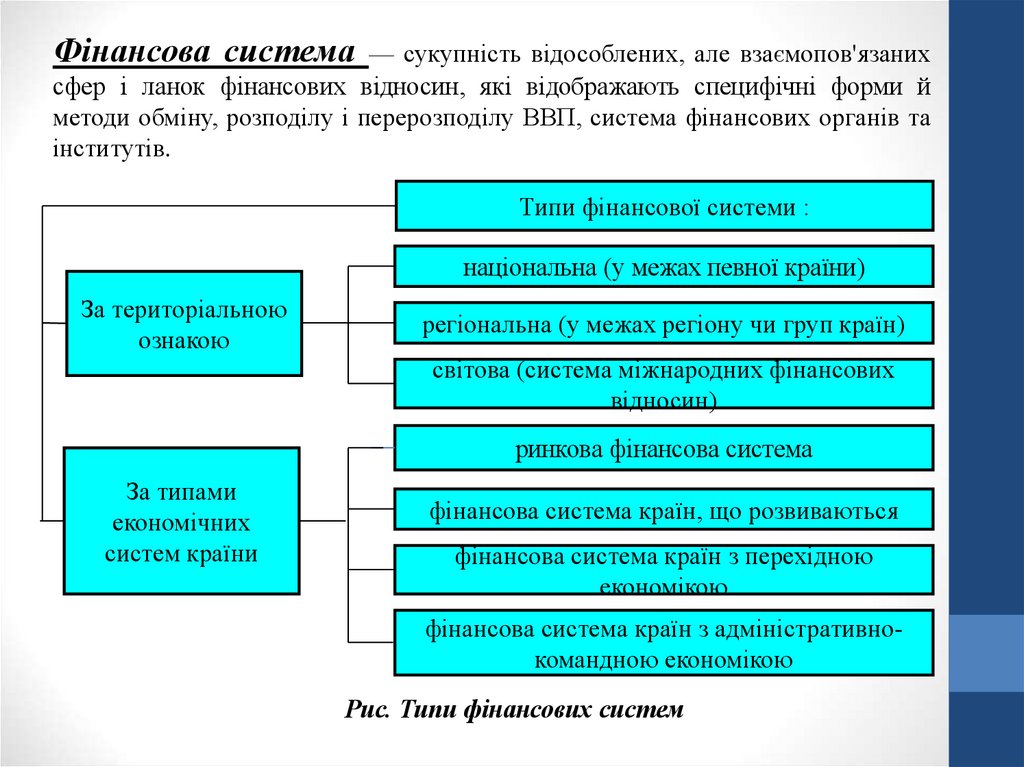

Фінансова система — сукупність відособлених, але взаємопов'язанихсфер і ланок фінансових відносин, які відображають специфічні форми й

методи обміну, розподілу і перерозподілу ВВП, система фінансових органів та

інститутів.

Типи фінансової системи :

національна (у межах певної країни)

За територіальною

ознакою

регіональна (у межах регіону чи груп країн)

світова (система міжнародних фінансових

відносин)

ринкова фінансова система

За типами

економічних

систем країни

фінансова система країн, що розвиваються

фінансова система країн з перехідною

економікою

фінансова система країн з адміністративнокомандною економікою

Рис. Типи фінансових систем

4.

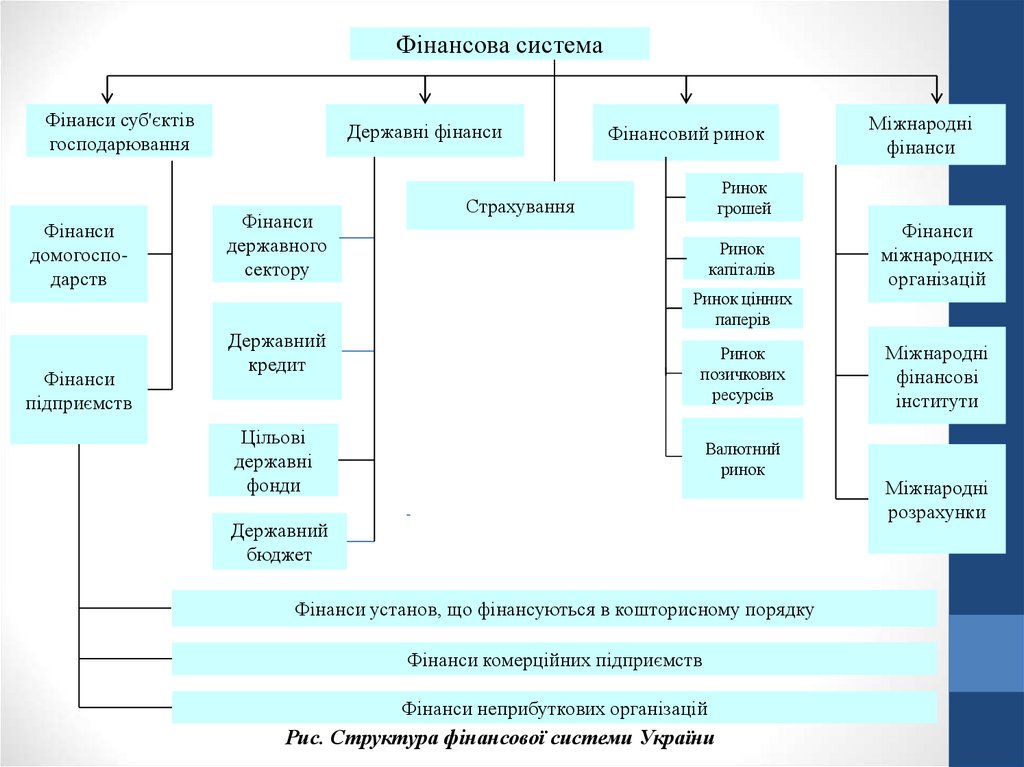

Фінансова системаФінанси суб'єктів

господарювання

Фінанси

домогосподарств

Фінанси

підприємств

Державні фінанси

Фінанси

державного

сектору

Фінансовий ринок

Ринок

грошей

Страхування

Ринок

капіталів

Ринок цінних

паперів

Державний

кредит

Міжнародні

фінанси

Ринок

позичкових

ресурсів

Цільові

державні

фонди

Валютний

ринок

Державний

бюджет

Фінанси установ, що фінансуються в кошторисному порядку

Фінанси комерційних підприємств

Фінанси неприбуткових організацій

Рис. Структура фінансової системи України

Фінанси

міжнародних

організацій

Міжнародні

фінансові

інститути

Міжнародні

розрахунки

5. характеризують рух вартості між окремими країнами

I. Міжнароднірозрахунки

характеризують рух вартості між окремимикраїнами

базуються на валютному

регулюванні, яке полягає у

встановленні курсу валют

II. Фінанси

міжнародних

організацій

характеризують формування і використання

фондів фінансових ресурсів цих організацій

суб'єкти і характер цих

взаємовідносин

визначається статутом тієї

чи іншої організації

III. Міжнародні

фінансові інститути

надають фінансову допомогу окремим країнам

здійснюють міжнародний перерозподіл фінансових ресурсів

Рис. Структура міжнародних фінансів

6. Рис. Канали руху коштів у фінансовій системі

7. Фінансова політика визначається як:

• політика держави та інших суб'єктівгосподарювання у сфері фінансів;

• складова частина економічної політики

держави (суб'єктів економіки);

• сукупність фінансових заходів

(розподільчих і перерозподільчих), які

здійснюються відповідними суб'єктами

через фінансову систему.

8. Залежно від рівня економічної системи, розрізняють:

• фінансову політику держави (макрорівень);• фінансову політику підприємства (мікрорівень).

Зміст фінансової політики держави виражається в єдності її

ланок.

Ланки фінансової політики:

• Розробка науково обґрунтованих концепцій розвитку

фінансів.

• Визначення основних напрямів використання фінансів,

виходячи із необхідності вирішення економічних і

соціальних завдань, що стоять на цей момент перед

державою.

• Здійснення практичних дій, спрямованих на досягнення

поставлених цілей.

9.

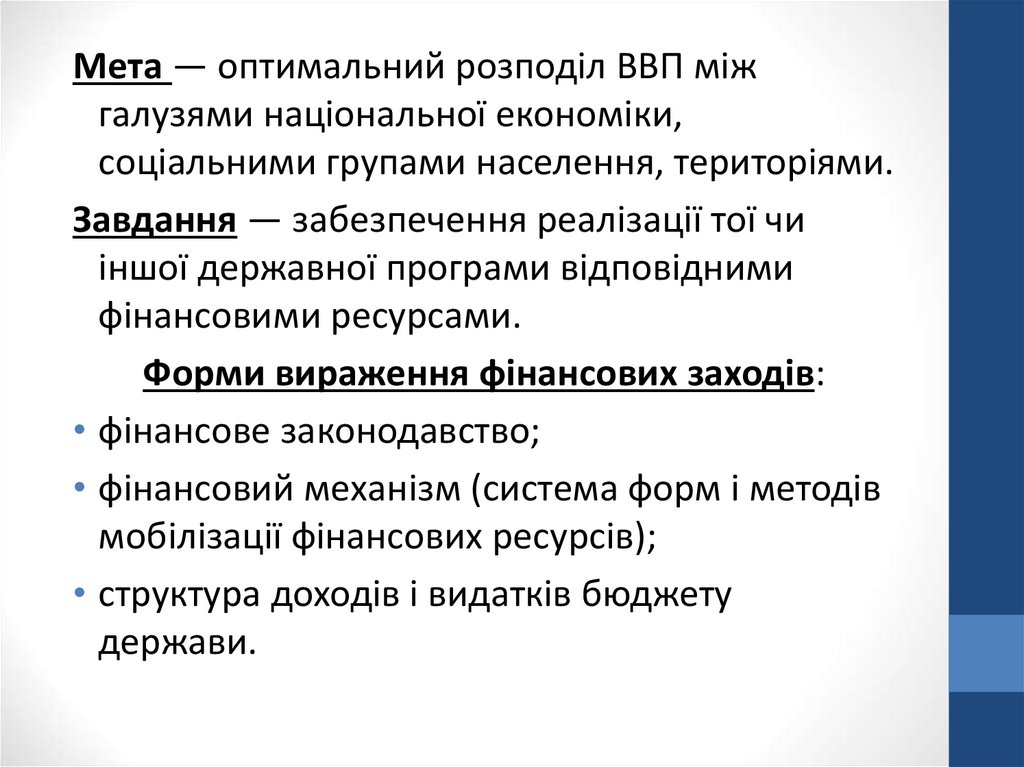

Мета — оптимальний розподіл ВВП міжгалузями національної економіки,

соціальними групами населення, територіями.

Завдання — забезпечення реалізації тої чи

іншої державної програми відповідними

фінансовими ресурсами.

Форми вираження фінансових заходів:

• фінансове законодавство;

• фінансовий механізм (система форм і методів

мобілізації фінансових ресурсів);

• структура доходів і видатків бюджету

держави.

10.

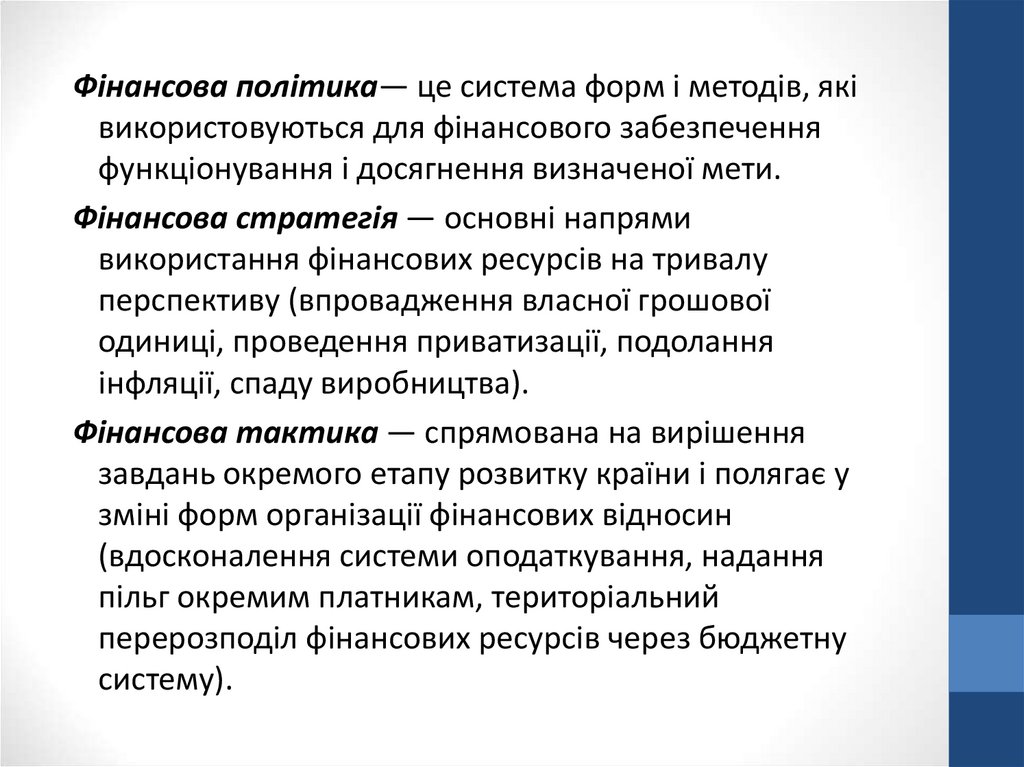

Фінансова політика— це система форм і методів, яківикористовуються для фінансового забезпечення

функціонування і досягнення визначеної мети.

Фінансова стратегія — основні напрями

використання фінансових ресурсів на тривалу

перспективу (впровадження власної грошової

одиниці, проведення приватизації, подолання

інфляції, спаду виробництва).

Фінансова тактика — спрямована на вирішення

завдань окремого етапу розвитку країни і полягає у

зміні форм організації фінансових відносин

(вдосконалення системи оподаткування, надання

пільг окремим платникам, територіальний

перерозподіл фінансових ресурсів через бюджетну

систему).

11. Основні завдання фінансової діяльності підприємства:

• Фінансове забезпечення поточної виробничогосподарської та інвестиційної діяльності;• Пошук резервів збільшення доходів, прибутку,

підвищення рентабельності і платоспроможності;

• Виконання фінансових зобов'язань перед

господарськими суб'єктами, бюджетом, банками;

• Мобілізація фінансових ресурсів у розмірах,

необхідних для фінансування розвитку, збільшення

власного капіталу тощо;

• Контроль за ефективним, цільовим розподілом і

використанням фінансових ресурсів.

12. Фінансовий механізм — сукупність форм і методів, за допомогою яких забезпечується система розподілу і перерозподілу ВВП,

формування та використання фінансовихресурсів суб'єктів економіки.

Фінансовий механізм

Фінансові важелі,стимули,

санкції

Фінансові методи

планування

оперативне

управління

фінансовий

контроль

фінансове

забезпечення

фінансове

регулювання

Важелі

Стимули

- податки

- обов'язкові

платежі

- норми амортизації

- норми

використання

коштів у

бюджетних

установах

- орендна плата

- процент за кредит

- заохочувальні фонди,

створені за рахунок

прибутку

- податкові пільги

- прискорена

амортизація

- бюджетне

фінансування

пріоритетних сфер

економіки

Рис. Структура фінансового механізму

Санкції

-штраф

-пеня

Нормативноправове

забезпечення

-

Конституція

України;

Закони

Верховної

Ради

13. Основні фінансові методи:

Фінансове планування — діяльність щодоскладання планів, формування і використання

фінансових ресурсів на рівні підприємств,

галузевих структур, адміністративнотериторіальних одиниць, держави в цілому.

Оперативне управління — втручання у

розподільчі процеси з метою ліквідації

диспропорцій, своєчасного перерозподілу коштів,

забезпечення досягнення запланованих

результатів.

Фінансовий контроль — перевірка правильності

вартісного розподілу та перерозподілу ВВП і НД за

відповідними фондами грошових коштів та їх

цільовим використанням.

14.

Методи фінансового забезпечення:• Бюджетне фінансування.

• Кредитування.

• Самофінансування.

Фінансове регулювання діяльності, яке

відбувається двома способами:

• Сальдовим, при якому розподіл створеної вартості

здійснюється за окремими елементами, серед яких

лише один є результативним (сальдовим).

• Податковим, тобто через систему оподаткування як

вилучення частини доходів підприємств та

організацій, а також населення і спрямування цих

коштів у бюджет та державні цільові фонди для

задоволення державних потреб.

15. Фінансове регулювання здійснюється через:

• систему норм і нормативів — характеризують певнийрівень забезпечення видатків, різних видів витрат

фінансових ресурсів (ставки, норми відрахувань податків,

платежів до бюджету, інших відрахувань до

позабюджетних фондів);

• ліміти — певні обмеження на використання коштів

державного бюджету, підприємств (на зарплати, премії,

стипендії, на господарські потреби) або населення;

• фінансові резерви — тимчасово вилучені з обороту

фінансові ресурси, які мобілізуються в спеціальних фондах

для їх використання в майбутньому при настанні

непередбачених ситуацій (війнах, стихійних лихах тощо).

16. Основні фінансові важелі, стимули і санкції:

Важелі — конкретні форми розподілу і перерозподілу ВВП,встановлений порядок фінансування, кредитування та

інвестування. До фінансових важелів належать: податки,

обов'язкові збори, норми амортизації, норми витрачання

коштів у бюджетних установах, орендна плата,

відсоток за кредит.

Стимули — заробітна плата, доходи працівників, премії,

пенсії, стипендії, матеріальні допомоги, надання різних

пільг. До стимулів належать також заохочувальні

фонди, створені з прибутку, бюджетне фінансування

ефективних напрямів розвитку національної економіки,

фінансування підготовки і перепідготовки кадрів,

спеціальні фінансові пільги (податкові пільги і

прискорена амортизація).

17. Санкції охоплюють:

Штрафи — ступінь матеріального впливу на винних упорушенні законодавства, угод або чинних правил;

накладаються, як правило, у твердій грошовій сумі.

Пеню — накладають при невчасному виконанні грошових

зобов'язань і нараховують за кожен день

протермінування; встановлюється у відсотках від суми

протермінованого платежу.

Нормативно-правове забезпечення — регулює взаємодію

елементів фінансового механізму. До його складу входять:

Конституція України, Закони ВРУ, Укази Президента,

Постанови КМУ, інструкції, накази, положення міністерств,

міжнародні договори тощо.

18. Вдосконалення фінансового механізму в Україні здійснюється за такими напрямами:

• створення передумов для розвитку ринку в Україні;• забезпечення раціональних пропорцій розподілу і

перерозподілу ВВП і НД;

• вихід із фінансової кризи та забезпечення необхідних

темпів економічного зростання;

• науково-обґрунтоване фінансове планування та

прогнозування обсягів фінансових ресурсів;

• підвищення результативності фінансового контролю;

• вдосконалення механізму дії фінансових санкцій,

важелів, стимулів;

• адекватне правове і нормативне забезпечення

функціонування всього фінансового механізму.

19.

Процес управління фінансами має дві складові:органи управління;

форми і методи управлінської діяльності (фінансовий

менеджмент).

20.

Об'єктами фінансового управління єцентралізовані і децентралізовані фінансові

ресурси у всіх ланках фінансової системи.

Суб'єктами фінансового управління є

законодавчі і виконавчі органи держави,

спеціалізовані фінансові органи, фінансові

служби підприємств.

21. Управління фінансами вміщує такі функціональні елементи:

1. Фінансова інформація надходить у вигляді оперативноїбухгалтерської, статистичної та податкової звітності.

2. Планування, в процесі якого оцінюється фінансовий стан

виявляються фінансові резерви збільшення фінансових

ресурсів, шляхи їх ефективного використання.

3. Оперативне управління — комплекс заходів щодо

виконання фінансового плану. Його мета — досягти

максимального ефекту при мінімальних витратах шляхом

своєчасної зміни фінансових відносин.

4. Фінансове регулювання — процес маневрування

фінансовими ресурсами. Джерелами фінансового

регулювання є резервні фонди, надлишкові фінансові

ресурси, невикористані бюджетні асигнування.

5. Контроль пронизує усі стадії управління. У процесі контролю

зіставляються фактичні результати із запланованими,

виявляються резерви.

22.

Загальне (стратегічне) управлінняфінансами в Україні згідно з

Конституцією, покладено на вищі

органи державної влади і

управління:

Верховну Раду України;

Кабінет Міністрів України;

Апарат Президента.

23. Основні функції Міністерства фінансів України:

1. Вироблення основ і напрямів фінансової політики держати тарозробка заходів щодо їх реалізації;

2. Організація бюджетного процесу, складання проекту Державного

бюджету та його виконання після затвердження Верховною Радою

України;

3. Здійснення заходів з мобілізації коштів через систему державного

кредиту та управління державним боргом;

4. Організаційне регулювання фінансової діяльності суб'єктів

господарювання через встановлення правил здійснення

фінансових операцій, форм фінансових документів, порядку і

стандартів ведення бухгалтерського обліку і фінансової звітності;

5. Організація функціонування ринку цінних паперів;

6. Забезпечення фінансових відносин держави з іншими країнами,

міжнародними організаціями і фінансовими інститутами;

7. Організація і здійснення фінансового контролю в країні тощо.

24.

Державна казначейська служба —створена з метою забезпечення повного і

своєчасного виконання Державного

бюджету, оскільки об'єкти фінансування з

централізованого бюджету держави

розташовані на всій території країни, то

здійснювати їх обслуговування з єдиного

центру — Міністерства фінансів, украй

складно.

25.

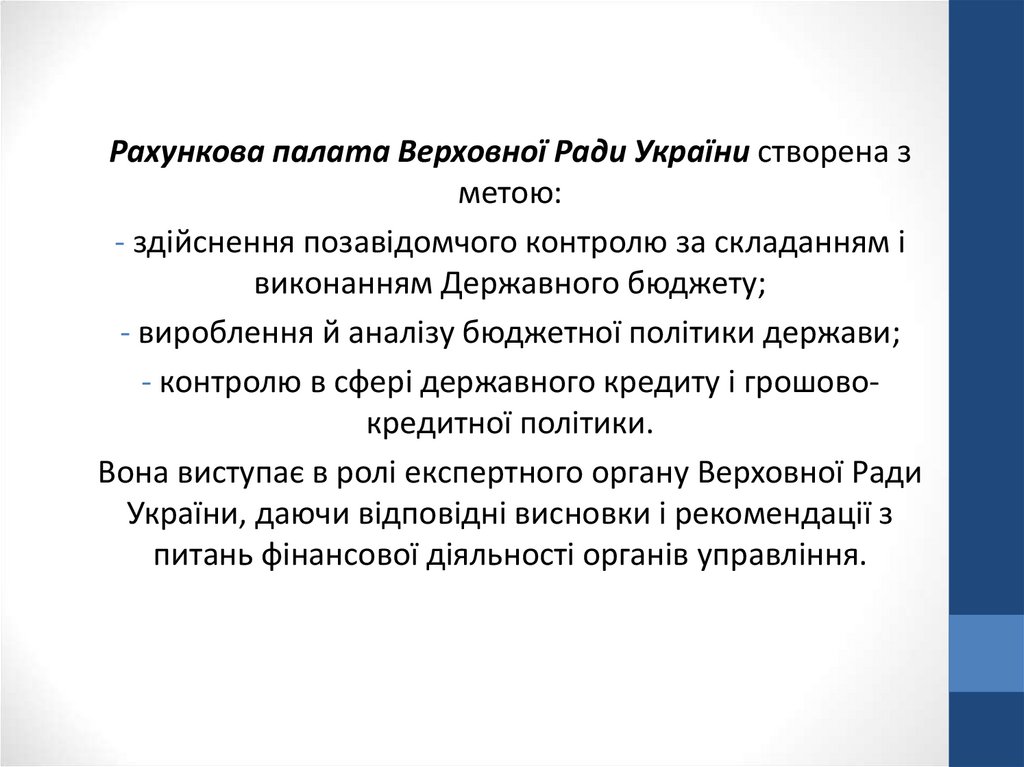

Рахункова палата Верховної Ради України створена зметою:

- здійснення позавідомчого контролю за складанням і

виконанням Державного бюджету;

- вироблення й аналізу бюджетної політики держави;

- контролю в сфері державного кредиту і грошовокредитної політики.

Вона виступає в ролі експертного органу Верховної Ради

України, даючи відповідні висновки і рекомендації з

питань фінансової діяльності органів управління.

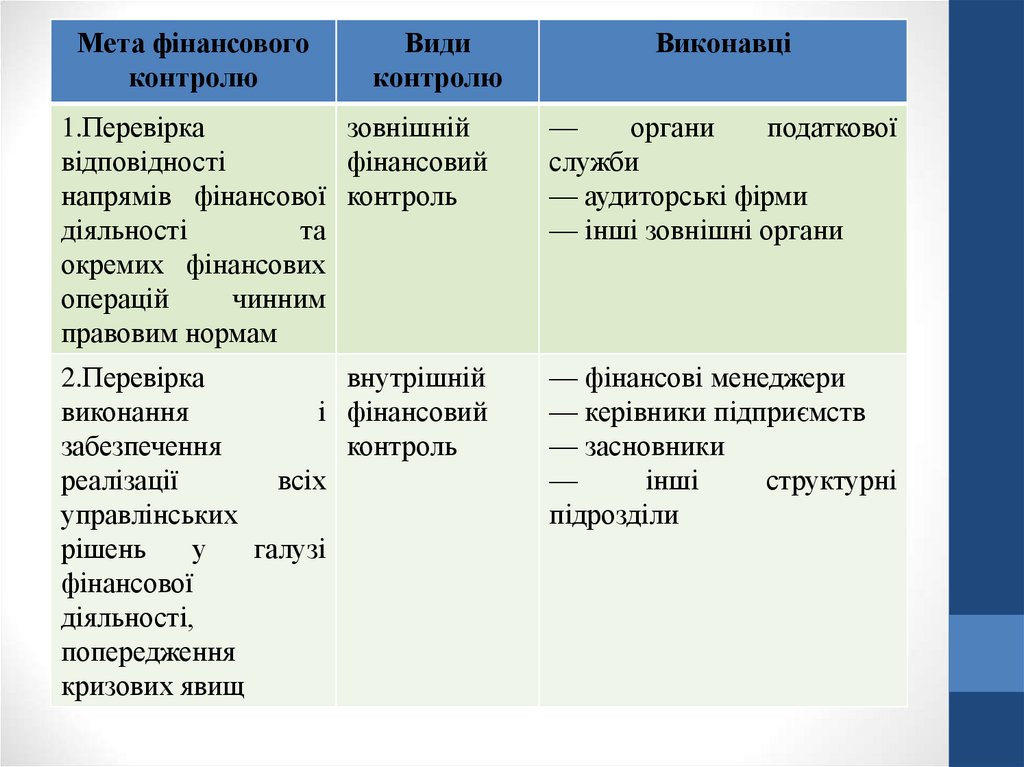

26.

Мета фінансовогоконтролю

Види

контролю

Виконавці

1.Перевірка

зовнішній

відповідності

фінансовий

напрямів фінансової контроль

діяльності

та

окремих фінансових

операцій

чинним

правовим нормам

—

органи

податкової

служби

— аудиторські фірми

— інші зовнішні органи

2.Перевірка

внутрішній

виконання

і фінансовий

забезпечення

контроль

реалізації

всіх

управлінських

рішень

у

галузі

фінансової

діяльності,

попередження

кризових явищ

— фінансові менеджери

— керівники підприємств

— засновники

—

інші

структурні

підрозділи

27.

Принципидієвість

гласність

об'єктивність

незалежність

превентивність

Характерні ознаки

є формою прояву

функції фінансів

контрольної

основними об'єктами є процеси

формування

й

використання

фінансових ресурсів

регламентується

державним

законодавством,

тобто

має

нормативний характер

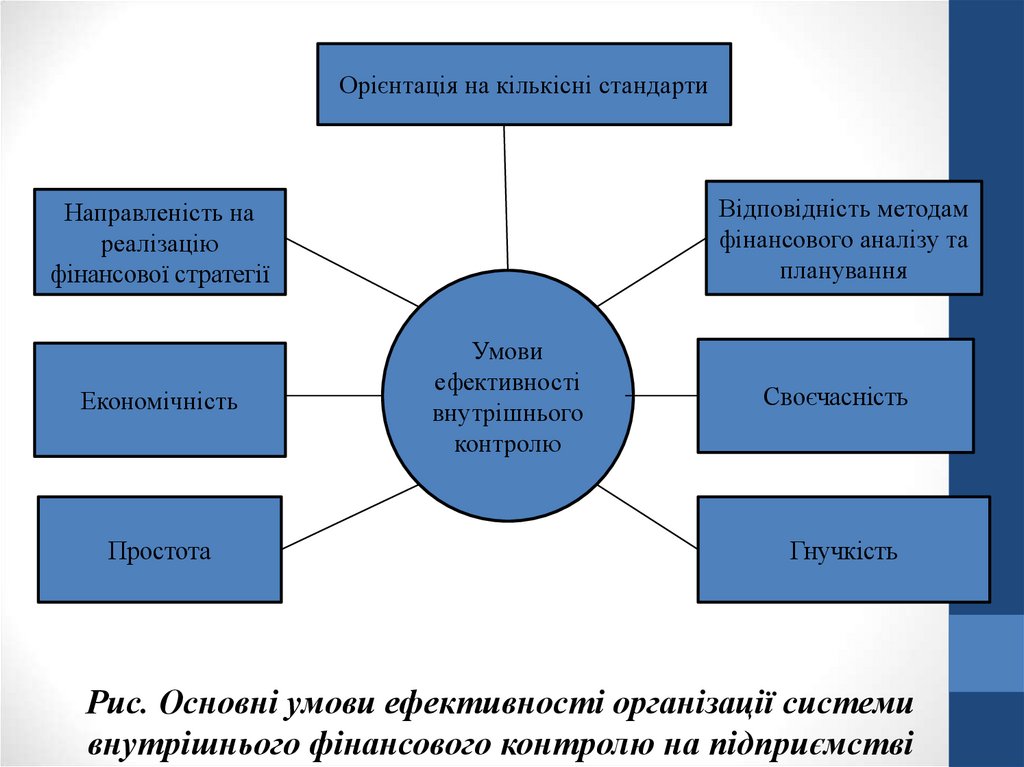

28.

Орієнтація на кількісні стандартиВідповідність методам

фінансового аналізу та

планування

Направленість на

реалізацію

фінансової стратегії

Економічність

Простота

Умови

ефективності

внутрішнього

контролю

Своєчасність

Гнучкість

Рис. Основні умови ефективності організації системи

внутрішнього фінансового контролю на підприємстві

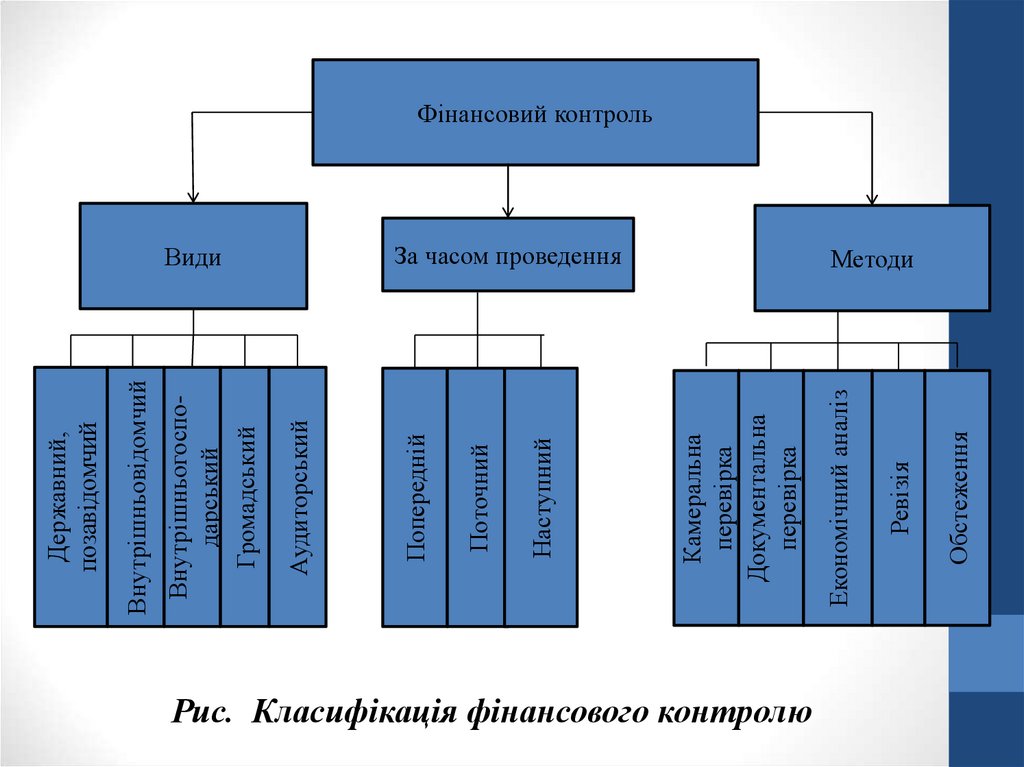

29.

Рис. Класифікація фінансового контролюОбстеження

Ревізія

За часом проведення

Економічний аналіз

Камеральна

перевірка

Документальна

перевірка

Наступний

Поточний

Види

Попередній

Аудиторський

Внутрішньогосподарський

Громадський

Внутрішньовідомчий

Державний,

позавідомчий

Фінансовий контроль

Методи