finance

financeSimilar presentations:

")

")

Риски корпораций и минимизация их последствий. Лекция 10

1.

КОРПОРАТИВНЫЕ ФИНАНСЫЛекция 10

Риски корпораций и минимизация их

последствий

Мусаханова Н.А.

2.

СодержаниеI Понятие риска, классификация и причины возникновения

II Риск и доходность

III Методы измерения риска, оценка последствий

IV Способы управления рисками

Мусаханова Н.А.

2

3.

Понятие рискаРиск

—

это

экономическая

категория.

Как

экономическая

категория

он

представляет

собой

событие, которое может произойти или не произойти.

Риск характеризуется неопределенностью последствий.

В случае совершения такого события возможны три

экономических результата: отрицательный (проигрыш,

ущерб, убыток); нулевой; положительный (выигрыш,

выгода, прибыль).

К основным характеристикам риска относятся:

- экономическая природа; - объективность проявления; вероятность

возникновения;

неопределённость

последствий;

ожидаемая

не

благоприятность

последствий; - вариабельность уровня; - субъективность

оценки; - наличие анализа; - значимость.

Мусаханова Н.А.

3

4.

РискЭкономическая природа риска означает, что риск

характеризуется как экономическая категория, занимая

определённое место в системе экономических понятий,

связанных с осуществлением хозяйственного процесса

корпорации. Он проявляется в сфере экономической

деятельности

корпорации,

прямо

связан

с

формированием ее прибыли и часто характеризуется

возможными

экономическими

последствиями

в

процессе

осуществления

финансово-хозяйственной

деятельности.

Мусаханова Н.А.

4

5.

Классификация рисковВ зависимости от возможного результата (рискового

события):

Чистые

риски

означают

возможность

получения

отрицательного

или нулевого результата. К ним относятся природноестественные,

экологические,

политические,

транспортные и часть коммерческих рисков

(имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности

получения как положительного, так и отрицательного

результата. К ним относятся финансовые риски,

являющиеся частью коммерческих рисков.

Мусаханова Н.А.

5

6.

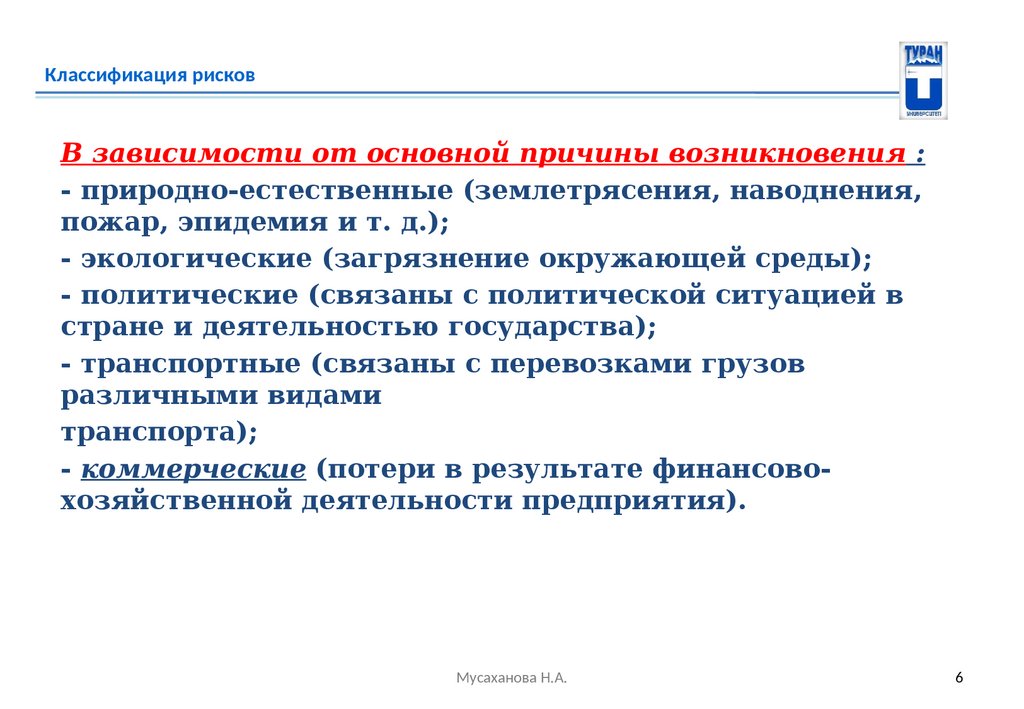

Классификация рисковВ зависимости от основной причины возникновения :

- природно-естественные (землетрясения, наводнения,

пожар, эпидемия и т. д.);

- экологические (загрязнение окружающей среды);

- политические (связаны с политической ситуацией в

стране и деятельностью государства);

- транспортные (связаны с перевозками грузов

различными видами

транспорта);

- коммерческие (потери в результате финансовохозяйственной деятельности предприятия).

Мусаханова Н.А.

6

7.

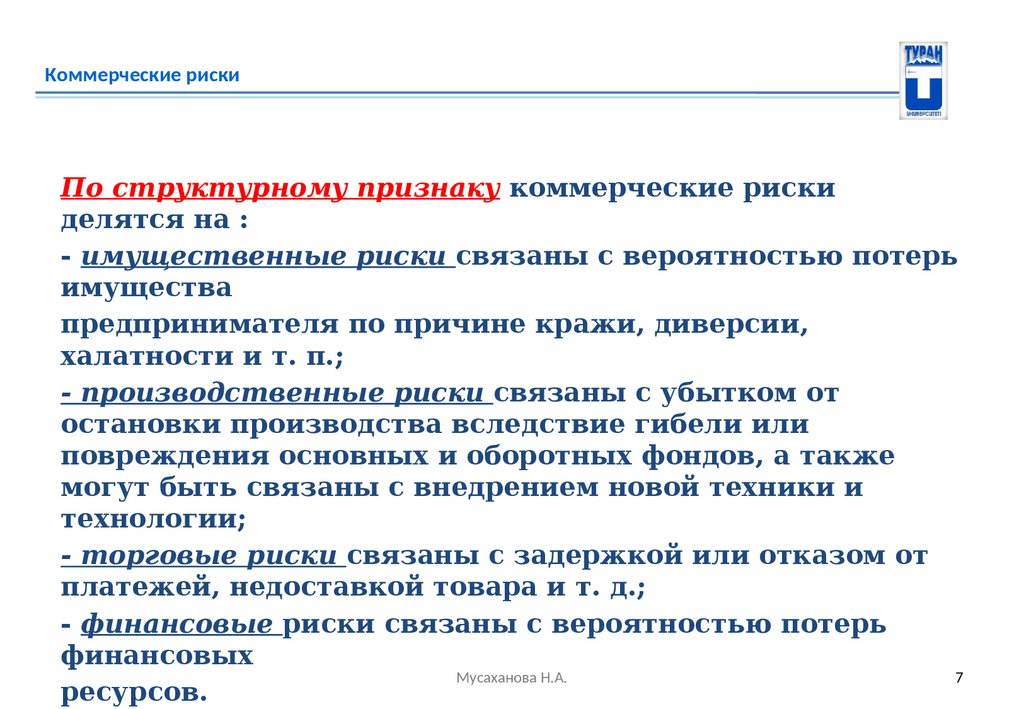

Коммерческие рискиПо структурному признаку коммерческие риски

делятся на :

- имущественные риски связаны с вероятностью потерь

имущества

предпринимателя по причине кражи, диверсии,

халатности и т. п.;

- производственные риски связаны с убытком от

остановки производства вследствие гибели или

повреждения основных и оборотных фондов, а также

могут быть связаны с внедрением новой техники и

технологии;

- торговые риски связаны с задержкой или отказом от

платежей, недоставкой товара и т. д.;

- финансовые риски связаны с вероятностью потерь

финансовых

Мусаханова Н.А.

7

ресурсов.

8.

Критерии классификации финансовых рисков1. Вид финансового риска

2. Характеризуемый объект

3. Совокупности исследуемых инструментов

4. Комплексности

5. Источники возникновения

6. Характер финансовых последствий

7. Характер проявления во времени

8. Уровень вероятности реализации

9. Уровень возможных финансовых потерь

10. Возможность предвидения

11. Возможность страхования

Мусаханова Н.А.

8

9.

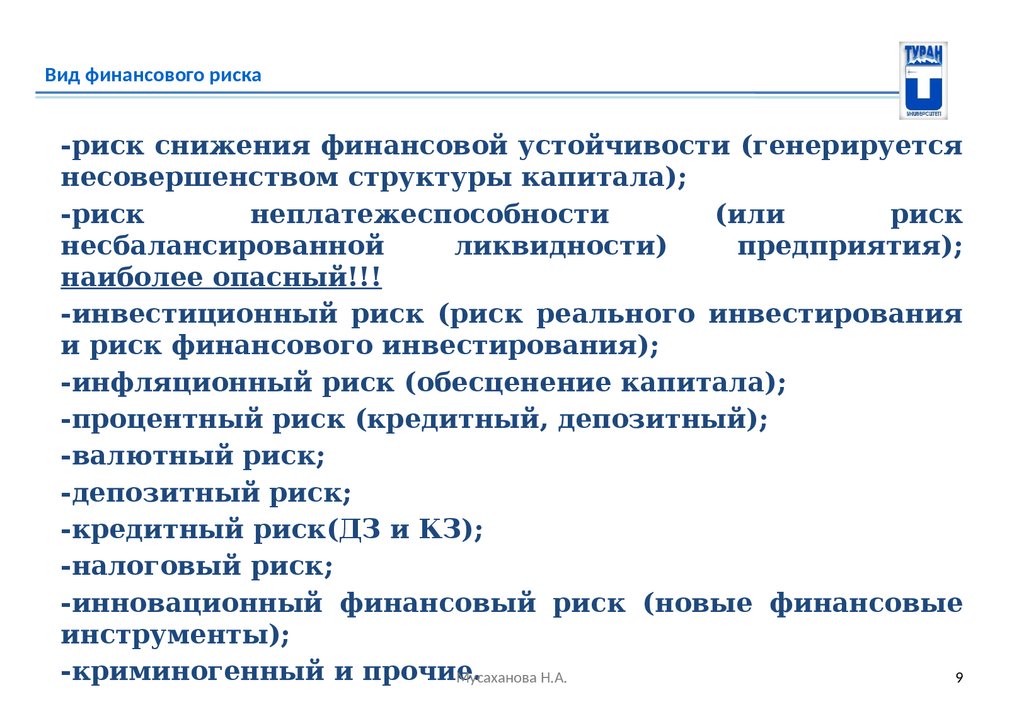

Вид финансового риска-риск снижения финансовой устойчивости (генерируется

несовершенством структуры капитала);

-риск

неплатежеспособности

(или

риск

несбалансированной

ликвидности)

предприятия);

наиболее опасный!!!

-инвестиционный риск (риск реального инвестирования

и риск финансового инвестирования);

-инфляционный риск (обесценение капитала);

-процентный риск (кредитный, депозитный);

-валютный риск;

-депозитный риск;

-кредитный риск(ДЗ и КЗ);

-налоговый риск;

-инновационный финансовый риск (новые финансовые

инструменты);

-криминогенный и прочие.

Мусаханова Н.А.

9

10.

По характеризуемому объекту-риск отдельной финансовой операции (например,

приобретение конкретной акции);

-риск финансовой деятельности предприятия в целом.

Комплекс

различных видов рисков, присущих финансовой

деятельности предприятия, определяется спецификой

организационно-правовой формы его деятельности,

структурой капитала, составом активов, соотношением

постоянных и переменных издержек и т. п.

Мусаханова Н.А.

10

11.

По совокупности исследуемых инструментов- индивидуальный финансовый риск. Он характеризует

совокупный

риск, присущий отдельным финансовым инструментам;

- портфельный финансовый риск. Он характеризует

совокупный

риск, присущий комплексу однофункциональных

финансовых инструментов, объединенных в портфель

(например, кредитный портфель, инвестиционный

портфель и т. п.).

Мусаханова Н.А.

11

12.

По комплексности- простой финансовый риск. Он характеризует вид

финансового

риска, который не расчленяется на отдельные его

подвиды. Примером

простого финансового риска является риск

инфляционный;

- сложный финансовый риск. Он характеризует вид

финансового

риска, который состоит из комплекса рассматриваемых

его подвидов.

Примером сложного финансового риска является риск

инвестиционный

(например, риск инвестиционного проекта).

Мусаханова Н.А.

12

13.

По источникам возникновения- внешний, систематический или рыночный риск (все

термины определяют этот риск как независящий от

деятельности предприятия). Он

возникает при смене отдельных стадий экономического

цикла, изменении

конъюнктуры финансового рынка. К этой группе рисков

могут быть отнесены инфляционный риск, процентный

риск, валютный риск, налоговый риск и частично

инвестиционный

риск

(при

изменении

макроэкономических условий инвестирования);

- внутренний, несистематический или специфический

риск (все термины определяют этот финансовый риск как зависящий

от деятельности

конкретного предприятия). Он может быть связан с

Н.А.

13

неквалифицированным Мусаханова

финансовым

менеджментом,

14.

По характеру финансовых последствий- риск, влекущий только экономические потери. При

этом виде риска финансовые последствия могут быть

только отрицательными (потеря

дохода или капитала);

- риск, влекущий упущенную выгоду. Он характеризует

ситуацию,

когда предприятие в силу сложившихся объективных и

субъективных

причин

не

может

осуществить

запланированную

финансовую операцию

(например,

при

снижении

кредитного

рейтинга

предприятие не может получить необходимый кредит и

использовать эффект финансового левериджа);

- риск, влекущий как экономические потери, так и

дополнительные

Мусаханова Н.А. риска часто называют

14

доходы. Этот вид финансового

15.

По характеру проявления во времени- постоянный финансовый риск. Он характерен для

всего периода

осуществления финансовой операции и связан с

действием постоянных

факторов.

Примером

такого

финансового

риска

является процентный

риск, валютный риск и т. п.;

- временный финансовый риск. Он характеризует риск,

носящий

перманентный

характер,

возникающий

лишь

на

отдельных этапах осуществления финансовой операции.

Примером такого вида финансового риска является риск

неплатежеспособности эффективно функционирующего

предприятия.

Мусаханова Н.А.

15

16.

По уровню вероятности реализации- финансовый риск с низким уровнем вероятности

реализации. К таким видам относят обычно финансовые

риски, коэффициент вариации по

которым не превышает 10 %;

- финансовый риск со средним уровнем вероятности

реализации. К

таким видам в практике риск-менеджмента обычно

относят финансовые

риски, коэффициент вариации по которым находится в

пределах 10–25 %;

- финансовый риск с высоким уровнем вероятности

реализации. К

таким видам относят финансовые риски, коэффициент

вариации по которым превышает 25 %;

Мусаханова Н.А.

16

17.

По уровню возможных финансовых потерь- допустимый финансовый риск. Он характеризует риск,

финансовые потери по которому не превышают

расчетной суммы прибыли по

осуществляемой финансовой операции;

- критический финансовый риск. Он характеризует риск,

финансовые потери по которому не превышают

расчетной суммы валового дохода

по осуществляемой финансовой операции;

- катастрофический финансовый риск. Он

характеризует риск, финансовые потери по которому

определяются частичной или полной утратой собственного капитала (этот вид риска может

сопровождаться утратой

и заемного капитала).

Мусаханова Н.А.

17

18.

По возможности предвидения- прогнозируемый финансовый риск. Он характеризует

те виды рисков, которые связаны с циклическим

развитием экономики, сменой стадий

конъюнктуры финансового рынка, предсказуемым

развитием конкуренции и т. п. Предсказуемость

финансовых рисков носит относительный характер, так

как прогнозирование со 100 %-м результатом исключает

рассматриваемое явление из категории рисков.

Примером прогнозируемых

финансовых рисков являются инфляционный риск,

процентный риск и

некоторые другие их виды (естественно, речь идет о

прогнозировании

риска в краткосрочном периоде);

- непрогнозируемый финансовый риск. Он характеризует

виды финансовых рисков, отличающихся полной

Мусаханова Н.А.

18

непредсказуемостью проявления.

19.

По возможности страхования- страхуемый финансовый риск. К ним относятся риски,

которые

могут быть переданы в порядке внешнего страхования

соответствующим

страховым организациям;

- не страхуемый финансовый риск. К ним относятся те

их виды, по

которым отсутствует предложение соответствующих

страховых продуктов на страховом рынке.

Мусаханова Н.А.

19

20.

СодержаниеI Понятие риска, классификация и причины возникновения

II Риск и доходность

III Методы измерения риска, оценка последствий

IV Способы управления рисками

Мусаханова Н.А.

20

21.

Риск и доходностьРиск и доходность — взаимозависимы и прямо

пропорциональны!!!

Соотношение риска и доходности должно быть

оптимальным: надо увеличивать доходность и

уменьшать риск.

Соотношение риска и доходности (англ. risk-return

tradeoff) — самое важное понятие для любого инвестора,

которое гласит, что доходность прямо пропорциональна

риску. Иными словами, соотношение риска и доходности

объясняет, что, чем больше риск, тем больше прибыль, и

чем меньше риск, тем меньше доходность.

Мусаханова Н.А.

21

22.

Риск и доходностьДля того, чтоб оценить соотношение риска и доходности

используется модель оценки активов (CAPM).

Напоминаю! RE = Rf + β * (Rm − Rf)

Размер возможных финансовых убытков определяется

характером осуществления финансовых операций,

объемом задействованных в них активов (капитала) и

максимальным уровнем амплитуды колебания доходов в

условиях присутствия определенных видов финансовых

рисков. На основе этого определения проводится

группировка осуществляемых (намеченных к

осуществлению) финансовых операций по размеру

возможных финансовых убытков.

Мусаханова Н.А.

22

23.

Доходность и рискНаиболее общими закономерностями, отражающими

взаимную

связь

между

принимаемым

риском

и

ожидаемой

доходностью

деятельности

инвестора,

являются следующие:

1. более

рискованным

вложениям,

как

правило,

присуща более высокая доходность;

2. при росте дохода уменьшается вероятность его

получения, в то время как определенный минимально

гарантированный

доход

может

быть

получен

практически без риска.

Оптимальность соотношения дохода и риска означает

достижение максимума для комбинации «доходность —

риск» или минимума для комбинации «риск —

доходность».

Мусаханова Н.А.

23

24.

СодержаниеI Понятие риска, классификация и причины возникновения

II Риск и доходность

III Методы измерения риска, оценка последствий

IV Способы управления рисками

Мусаханова Н.А.

24

25.

Значение оценки рискаОценка риска – это не только его количественное

измерение, но и определение величины всех затрат,

связанных с ним.

Что нужно?

Прежде всего информация. Но!, поскольку она носит

исторический характер, то используются методы

статистического анализа и составление прогноза на

будущее.

Фундаментальный анализ доходности всех проектов

корпорации

с

просчетом

влияния

ожидаемых

результатов на ее рыночную стоимость.

Мусаханова Н.А.

25

26.

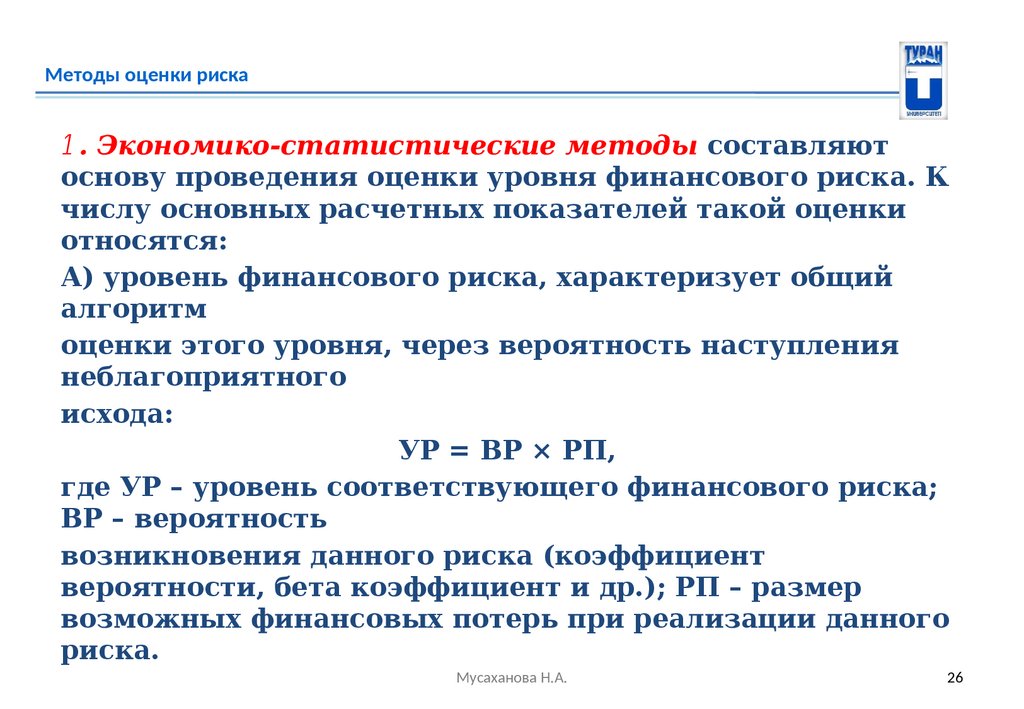

Методы оценки риска1. Экономико-статистические методы составляют

основу проведения оценки уровня финансового риска. К

числу основных расчетных показателей такой оценки

относятся:

А) уровень финансового риска, характеризует общий

алгоритм

оценки этого уровня, через вероятность наступления

неблагоприятного

исхода:

УР = ВР × РП,

где УР – уровень соответствующего финансового риска;

ВР – вероятность

возникновения данного риска (коэффициент

вероятности, бета коэффициент и др.); РП – размер

возможных финансовых потерь при реализации данного

риска.

Мусаханова Н.А.

26

27.

Основные понятия статистической оценки рискаРиск инвестиций в финансовые или реальные активы

состоит в том, что инвестор может не получить

ожидаемые от них доходы.

Доход инвестора – прирост его благосостояния от

вложений в экономические активы.

Вкладывая в реальные активы он получает прибыль от

их использования

Вкладывая в финансовые активы - %, дивиденды или

рост курсовой стоимости

Ожидаемый

доход

инвестора

определяется

его

прогнозом колебаний доходности актива в ответ на

всевозможные экономические события в будущем

Мусаханова Н.А.

27

28.

Ожидаемый(средний) доход инвестораОжидаемый доход определяется прогнозом колебаний

доходности актива в ответ на всевозможные

экономические события в будущем.

E(r)=p1 r1 +p2 r2 =….pn rn

E(r)=, где:

E(r)- ожидаемый доход