finance

financeSimilar presentations:

. Отчет о прохождении учебной практики")

")

Отчёт по учебной практике. Выполнение работ по профессии «Кассир»

1.

Министерство образования и науки Нижегородской областиГосударственное бюджетное профессиональное образовательное учреждение

«Нижегородский политехнический колледж

имени Героя Советского Союза Руднева А.П.»

Отчёт по учебной

практике

ПМ 05 Выполнение работ по должности служащего кассир

МДК 05 01 Выполнение работ по профессии 23369 «Кассир»

Студентка группы ЭК23-1

Волкова Елизавета

Руководитель практики:

Ремизова Е.А

2.

Цель и задачиучебной

практики

Цель учебной практики - комплексное

освоение студентами всех аспектов

профессиональной деятельности по

специальности 38.02.01. «Экономика и

бухгалтерский учёт (по отраслям)», развитие

общих и профессиональных компетенций, а

также приобретение необходимых навыков и

практического опыта в данной области.

Задачи учебной практики :

• Развитие у студентов практических

профессиональных компетенций

• Получение первичного практического опыта

в выполнении задач по профессии 23369

Кассир.

3.

План учебной практики:Документирование

кассовых операций

организации

Приём и бух.обработка

первичных кассовых

документов организации

Оформление отчёта

по учебной практике

Отражение в учёте

кассовых операций

Отчёт по практике

4.

Договор о полнойматериальной

ответственности

кассира

Договор о полной материальной ответственности кассира

необходим для нескольких целей:

1. Защита интересов работодателя: Этот договор

обеспечивает защиту финансовых интересов компании,

закрепляя обязанности работника по сохранению

материальных ценностей.

2. Четкое определение ответственности: Договор четко

прописывает, что кассир несет полную ответственность

за утрату или повреждение денежных средств и иных

материальных ценностей, что помогает избежать

недоразумений.

3. Юридическая база для взыскания убытков: В случае

несоответствия обязательств или потерь, этот документ

служит юридической основой для возмещения убытков

со стороны кассира.

4. Повышение дисциплины: Наличие такого договора

способствует повышению ответственности и

внимательности у работников, так как они понимают

свою материальную ответственность.

5. Контроль за выполнением условий работы: Договор

помогает более эффективно контролировать выполнение

условий труда и обязательств работника относительно

материальных ценностей.

5.

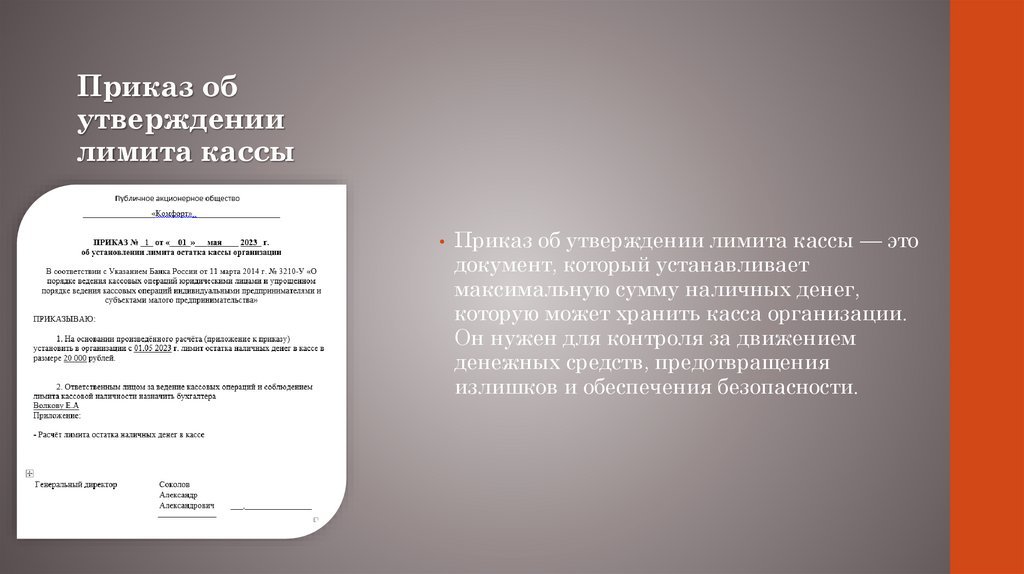

Приказ обутверждении

лимита кассы

• Приказ об утверждении лимита кассы — это

документ, который устанавливает

максимальную сумму наличных денег,

которую может хранить касса организации.

Он нужен для контроля за движением

денежных средств, предотвращения

излишков и обеспечения безопасности.

6.

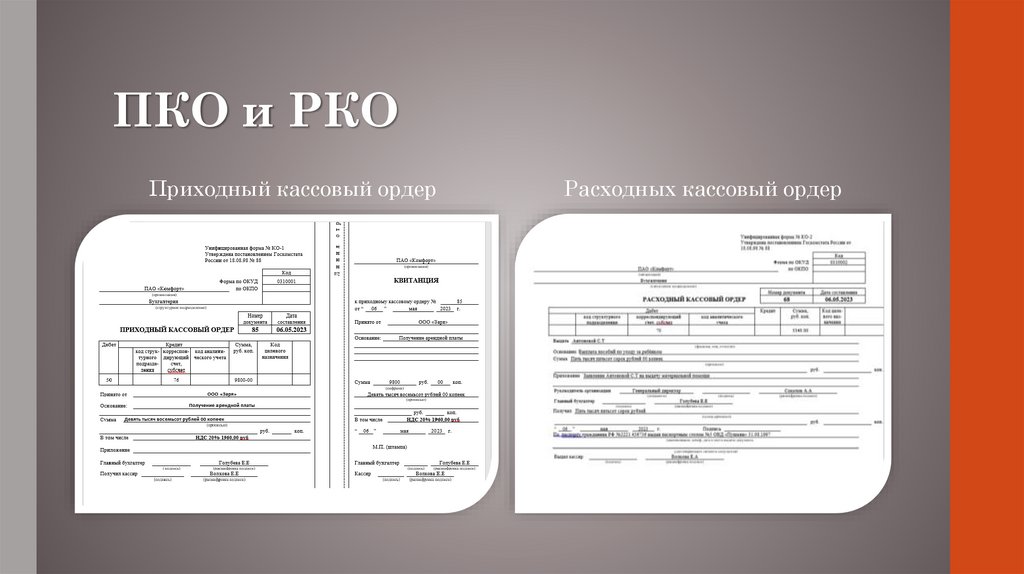

ПКО и РКОПриходный кассовый ордер

Расходных кассовый ордер

7.

Что такое ПКО и РКО?Приходный кассовый ордер- это

документ, подтверждающий

поступление наличных денег в

кассу организации. Используется

для учета поступлений и

обеспечения прозрачности

финансовых операций.

Расходный кассовый ордер – это

документ, подтверждающий

выдачу наличных денег из

кассы организации. Он

используется для учета расходов

и контроля денег, выходящих из

кассы.

8.

Денежный чек• это письменный документ, который

подтверждает право получателя на

получение определенной суммы

денег. Он используется для

упрощения расчетов, позволяет

избежать наличных расчетов и

обеспечивает безопасность при

передаче средств.

9.

Объявление навзнос

наличными

• Объявление на взнос наличными — это

документ, который подтверждает получение

наличных средств от клиента или другого

лица. Оно обычно используется в финансовых

операциях, чтобы зафиксировать факт

внесения денег.

Зачем нужно:

- Подтверждение транзакции: обеспечивает

доказательство внесения наличных.

- Бухгалтерский учет: помогает в учете

денежных потоков.

- Защита от споров: служит доказательством в

случае возникновения несоответствий.

10.

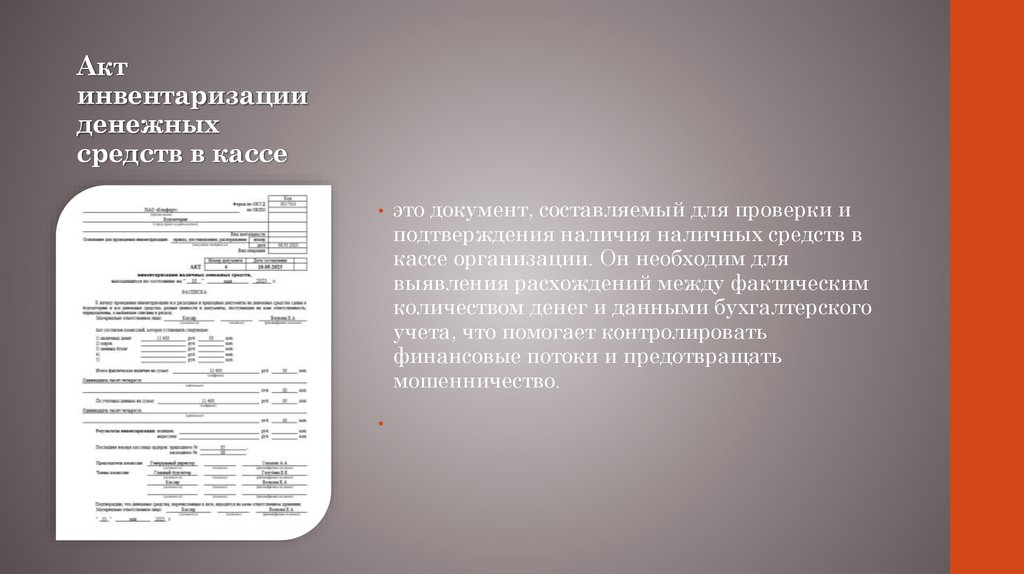

Актинвентаризации

денежных

средств в кассе

• это документ, составляемый для проверки и

подтверждения наличия наличных средств в

кассе организации. Он необходим для

выявления расхождений между фактическим

количеством денег и данными бухгалтерского

учета, что помогает контролировать

финансовые потоки и предотвращать

мошенничество.

11.

ЖХО• это документ, в котором фиксируются

все хозяйственные операции

предприятия, включая доходы,

расходы и другие финансовые

транзакции.

12.

Кассовая книга• это учетный документ, в котором

фиксируются все операции с наличными

деньгами, включая поступления и расходы,

для контроля кассовых операций на

предприятии.

13.

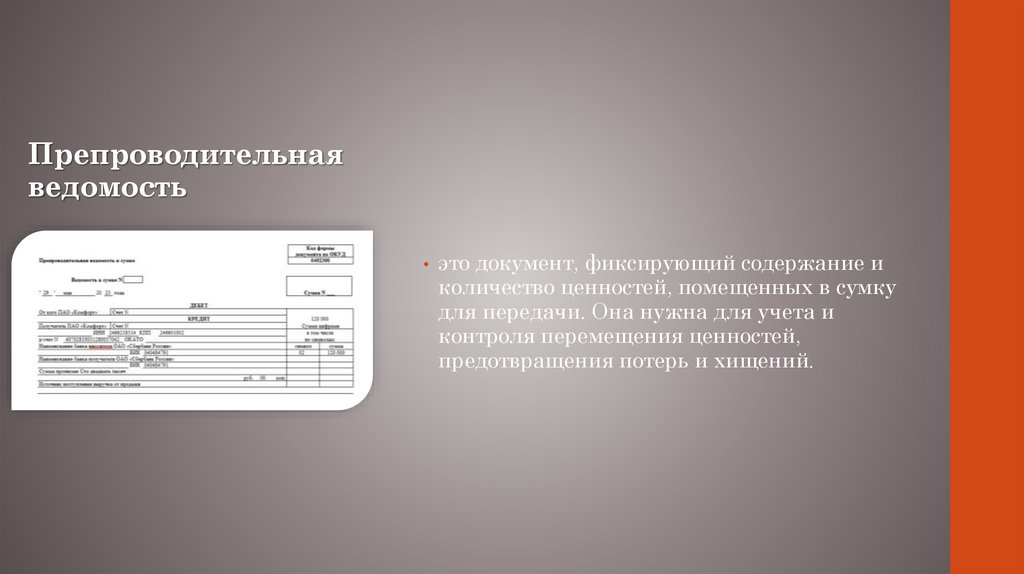

Препроводительнаяведомость

• это документ, фиксирующий содержание и

количество ценностей, помещенных в сумку

для передачи. Она нужна для учета и

контроля перемещения ценностей,

предотвращения потерь и хищений.

14.

Способыопределения

подлинности купюр

1. Визуальный осмотр:

- Проверка деталей изображения (подробности

изображения, четкость и яркость).

2. Тактильная проверка:

- Осмотр текстуры бумаги. Купюры печатаются на

специальной бумаге с характерной текстурой.

3. Использование ультрафиолетового света:

- Подложка купюры может светиться в

ультрафиолетовом свете.

4. Проверка на свет:

- Просветите купюру на свет, чтобы увидеть

просветительные элементы (например, защитные нити

или микроизображения).

5. Использование специальных устройств:

- Счётчики и детекторы банкнот, которые

автоматически определяют подлинность.

6. Цветовая проверка:

- Купюры имеют специальные цветовые эффекты,

которые могут меняться под разными углами зрения.

15.

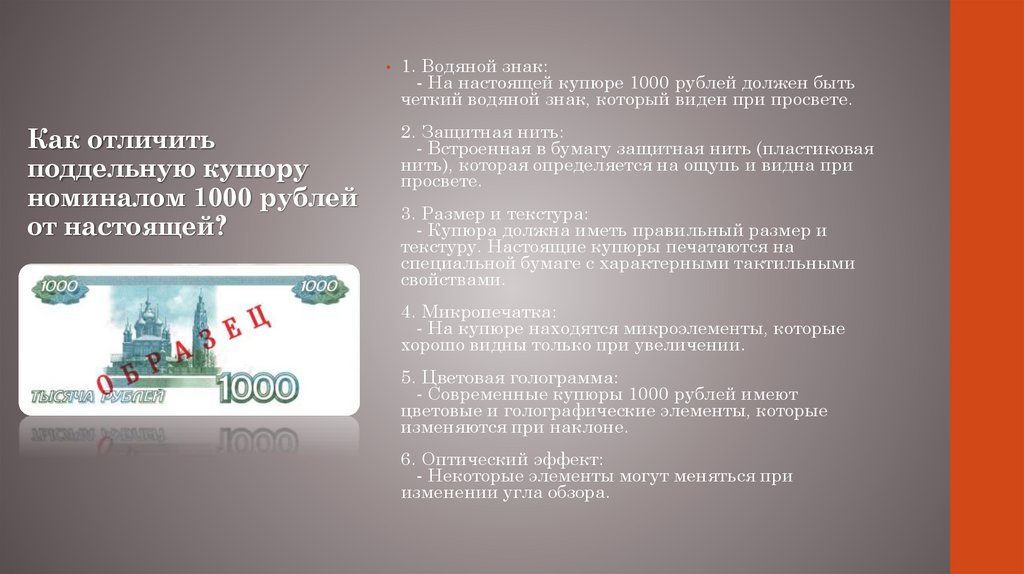

Как отличить

поддельную купюру

номиналом 1000 рублей

от настоящей?

1. Водяной знак:

- На настоящей купюре 1000 рублей должен быть

четкий водяной знак, который виден при просвете.

2. Защитная нить:

- Встроенная в бумагу защитная нить (пластиковая

нить), которая определяется на ощупь и видна при

просвете.

3. Размер и текстура:

- Купюра должна иметь правильный размер и

текстуру. Настоящие купюры печатаются на

специальной бумаге с характерными тактильными

свойствами.

4. Микропечатка:

- На купюре находятся микроэлементы, которые

хорошо видны только при увеличении.

5. Цветовая голограмма:

- Современные купюры 1000 рублей имеют

цветовые и голографические элементы, которые

изменяются при наклоне.

6. Оптический эффект:

- Некоторые элементы могут меняться при

изменении угла обзора.

16.

Справка о приёмена экспертизу

сомнительных

денежных знаков

• это документ, подтверждающий передачу

сомнительных банкнот или монет на

проверку в специальные инстанции. Она

необходима для установления подлинности

денег и защиты от финансовых потерь.

17.

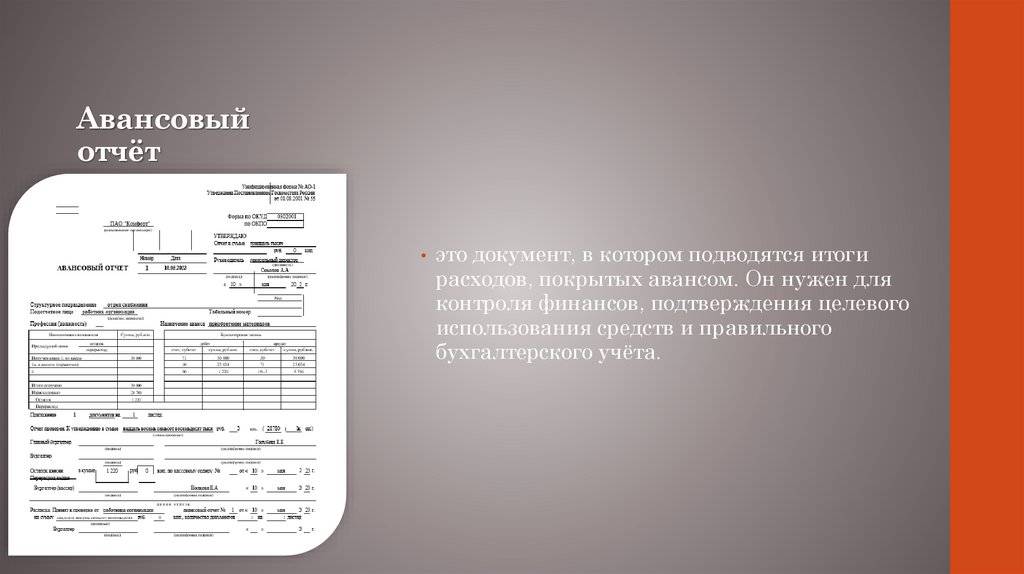

Авансовыйотчёт

• это документ, в котором подводятся итоги

расходов, покрытых авансом. Он нужен для

контроля финансов, подтверждения целевого

использования средств и правильного

бухгалтерского учёта.

18.

Остаток подотчётнойсуммы. Что это и как

его рассчитать?

• Остаток подотчётной суммы — это сумма,

оставшаяся у сотрудника после

использования аванса.

Чтобы рассчитать остаток, нужно от общей

суммы аванса вычесть все понесённые

расходы:

Остаток = Общая сумма аванса - Сумма

израсходованных средств.

19.

Что делать состатком денег :

оставлять себе или

или сдать в кассу?

• Остаток денег нужно сдать в кассу. Это

поможет избежать нарушений финансовой

дисциплины и обеспечить правильный учет

средств.

20.

Онлайн-касса. Х-отчет и Z-отчет.Онлайн-касса - это специальное средство,

предназначенное для регистрации

расчетов с покупателями и передачи

данных о них в налоговые органы в

режиме реального времени.

Х-отчёт - это промежуточный отчет, который выводит

информацию о продажах и финансовых операциях за

определенный период. Обычно используется для

внутреннего учета и анализа.

Z-отчет — это завершающий отчет, который фиксирует

все финансовые операции за день, обнуляя данные для

следующего отчетного периода. Он часто используется

для закрытия расчетного дня в ресторанах и магазинах.

21.

22.

Заключение• Исходя из проделанной работы и целей мы:

• Приобрели первоначальный опыт в выполнении работ по

профессии 23369 Кассир

• Провели комплексное освоение профессиональной деятельности

по специальности 38.02.01. «Экономика и бухгалтерский учёт (по

отраслям)»