economics

economicsSimilar presentations:

")

Эффективность управления качеством

1.

Эффективность управления качеством.Принципы приоритетности,

комплексного подхода, сопоставимости

результатов, учета и анализа.

Источники эффектов. Источники

получения позитивной информации.

Руководитель:

Соколова О.Г.

Студент гр. Эуоз-22у

Кузибаев Д.Н.

2.

Эффективность – соотношение междудостигнутым результатом и

использованными ресурсами.

Определение эффективности системного управления качеством

должно основываться на принципах, учитывающих:

1) требования безопасности, экологичности и научно-технического

развития;

2) экономическую эффективность.

Управление качеством решает 2 экономические задачи:

1. Определение необходимого конкурентоспособного уровня

качества

2. Достижение и организация этого уровня

3.

Экономическая эффективность от улучшениякачества продукции может быть определена

следующей формулой:

Эффективность = (Качество * Объем

реализации) / Затраты

Эффективность может возрастать даже при

сокращении объемов реализации, если качество

продукции повышается быстрее, чем снижается

объем ее реализации.

4.

Для определения экономической эффективностиулучшения качества продукции необходимо

учитывать следующее:

1. Повышение качества требует дополнительных

текущих или единовременных затрат.

2. Экономический эффект от улучшения

качества продукции появляется в основном не у

поставщика, а у потребителя.

3. При повышении качества предприятие

получает экономическую выгоду от увеличения

реализации продукции, возрастания продажной

цены, роста экспорта, снижения брака

5.

Учитывая факторы, влияющие на качествопродукции, можно выделить основные пути

повышения конкурентоспособности предприятия:

1. Повышение технического уровня

2. Рост квалификации персонала

3. Совершенствование организации труда

4. Внедрение выборочного и входного

сплошного входного контроля качества

поступающего канала (сырья, материалов…)

5. Воспитание гордости у сотрудников за

качество реализуемой продукции, ее марку

6. Материальное и моральное стимулирование

персонала.

6.

Принципы определения эффективностиуправления качеством:

1. Принцип приоритетности социальных и

экологических эффектов.

Принцип приоритетности социальных и

экологических эффектов означает, что при оценке

эффективности исследований управления

качеством необходимо учитывать в первую

очередь социальные и экологические эффекты с

одновременной их проверкой по критериям

безопасности и экологичности.

7.

2. Принцип комплексного подхода: учет всехвозможных затрат и ресурсов при системном

управлении качеством, всех возникающих

результатов создания и использования продукции на всех стадиях их жизненного цикла и

уровнях управления, а также все эффекты,

получаемые во внутренней и внешней средах.

Реализация принципа комплексного подхода при

определении экономического эффекта

системного управления и научно обоснованных

направлений улучшения деятельности требует

рассмотрения всего состава подсистем

управления качеством в организации в целом.

8.

3. Принцип обеспечения минимальноговоздействия неполноты и недостоверности

имеющейся информации.

Данный принцип означает снижение до

возможного минимума отрицательного влияния

на принимаемые решения и результаты

деятельности хозяйственной системы.

9.

4. Принцип сопоставимости результатов: оценкаэффективности управления качеством должна

производиться сопоставлением данных с учетом

принимаемых и реализованных мер и без них по следующим

признакам:

- социальные последствия;

- экологические последствия;

- научно-технические последствия;

- объем удовлетворения потребностей разработчиков и

изготовителей (продавцов) продукции;

- объем и диапазон (взаимозаменяемости)

удовлетворения потребностей потребителей продукции;

- признаваемость и авторитетность сертификатов на

систему управления и её подсистемы (в частности на

систему УК) и продукцию;

- неопределенность и риски, связанные с достижением

эффектов.

10.

5. Принцип обязательного учета и анализазатрат на обеспечение и управление

качеством (определение экономической

эффективности управления качеством).

Данный принцип очень важен, без его

реализации практически невозможно

определить эффективность исследования.

Основные положения проведения учета и

анализа затрат на качество целесообразно

регламентировать, например, в методической

инструкции.

11.

Кроме указанных выше основных принципов следует учитыватьряд других принципов:

- прогрессивности и максимума эффекта: при обосновании

эффективности мероприятий по управлению качеством

предпочтение отдается тому, который позволяет получить

наибольшее значение положительного эффекта;

- учет фактора времени: учет изменения эффектов с

течением времени, стоимости разновременных результатов

и затрат, влияния на них инфляции и возможности

использования в расчетах нескольких валют;

- учет эффектов, получаемых только от рассматриваемых

мер по управлению качеством;

- многоэтапность определения эффективности управления

качеством: расчета на каждой стадии разработки,

внедрения и реализации мер по системному управлению

качеством;

- количественный учет влияния неопределенностей и рисков

реализации мер по управлению качеством.

12.

Функционирование системы управления качествомможет создать разнообразные источники

эффектов, определяющие эффективность этой

системы:

- социальный;

- экологический;

- научно-технический;

- экономический.

13.

Источники социальных эффектов:повышение качества принятия управленческих решений и

их реализации;

повышение оперативности управленческого аппарата;

повышение квалификации управленческого и

производственного персонала;

повышение безопасности продукции и услуг;

повышение безопасности труда;

прирост дохода работников;

сокращение рабочего времени персонала;

изменение количества рабочих мест;

экономия свободного времени работников вне

предприятия и потребителей и др..

14.

Источниками экологических эффектов за счетулучшения функционирования системы управления

качеством могут быть:

- уменьшение загрязнения окружающей среды

снижение выбросов в атмосферу, почву, воду

вредных компонентов);

- повышение экологического уровня выпускаемой

продукции и оказываемых услуг;

- уменьшение штрафов за нарушение экологических

требований;

- снижение отходов производства;

- повышение эргономичности производства;

- улучшение эргономичности (уровень шума,

вибрации и т.п.) выпускаемых товаров.

15.

К научно-техническим эффектам по результатамисследования системы управления качеством относятся:

- количество зарегистрированных авторских

свидетельств;

- увеличение удельного веса новых информационных

технологий;

- увеличение удельного веса новых прогрессивных

технологических процессов;

- повышение коэффициента автоматизации производства;

- повышение организационного уровня производства и

труда;

- рост количества публикаций (индекса цитирования);

- повышение конкурентоспособности организации и её

товаров на рынках промышленно развитых стран.

16.

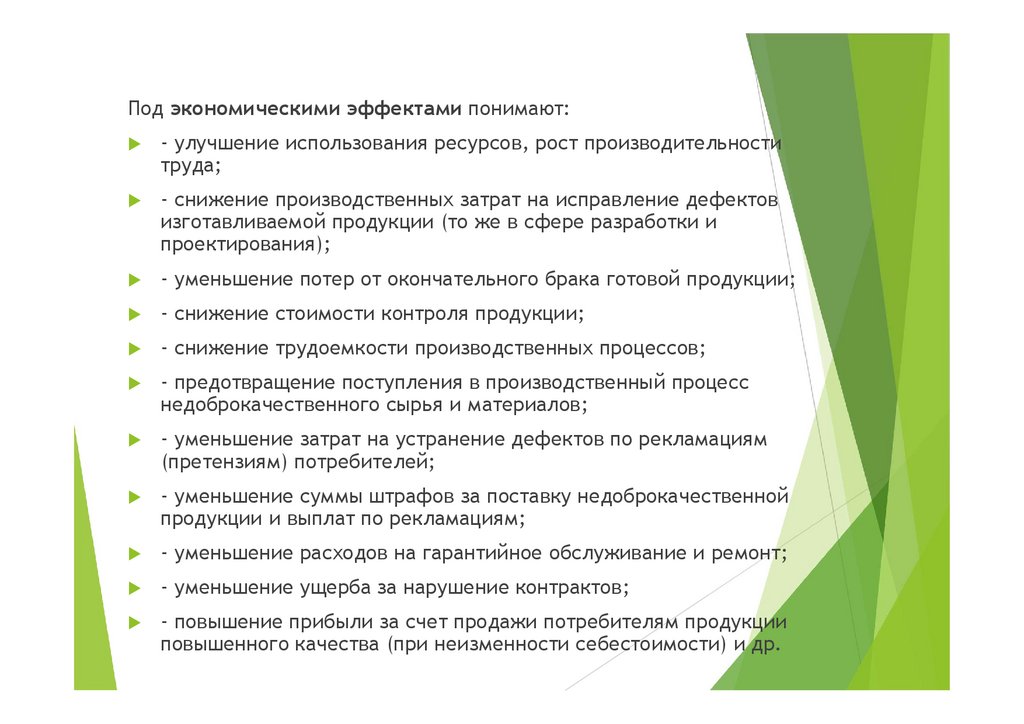

Под экономическими эффектами понимают:- улучшение использования ресурсов, рост производительности

труда;

- снижение производственных затрат на исправление дефектов

изготавливаемой продукции (то же в сфере разработки и

проектирования);

- уменьшение потер от окончательного брака готовой продукции;

- снижение стоимости контроля продукции;

- снижение трудоемкости производственных процессов;

- предотвращение поступления в производственный процесс

недоброкачественного сырья и материалов;

- уменьшение затрат на устранение дефектов по рекламациям

(претензиям) потребителей;

- уменьшение суммы штрафов за поставку недоброкачественной

продукции и выплат по рекламациям;

- уменьшение расходов на гарантийное обслуживание и ремонт;

- уменьшение ущерба за нарушение контрактов;

- повышение прибыли за счет продажи потребителям продукции

повышенного качества (при неизменности себестоимости) и др.

17.

Источниками получения позитивной информации вэкономике качества являются следующие:

- Отчёты о затратах на процессы. В них включают

данные сравнений с предыдущими результатами,

тенденциями изменений, промышленными нормами

или информацией о конкурентах. Предприятие

должно суммировать затраты и сравнивать их с

подходящей базой измерения, такой как чистая

сумма продаж, входные данные о затратах или

живой труд. Отчеты о затратах могут составляться

предприятием или его подразделениями на основе

собственных потребностей.

18.

- Документы, содержащие требования кпродукции или услугам компании. К ним

относятся маркетинговые показатели,

технические условия на конечную продукцию и

производственные процессы, заказы на поставку

продукции, конструкторская документация,

процедуры компании и рабочие инструкции,

профессиональные или промышленные

стандарты, постановления правительства.

- Удовлетворённость потребителей. Её

определяют посредством количественного и

качественного обследования, например, с

помощью интервью и анкет или путём изучения

поведения потребителей.

19.

ЗАКЛЮЧЕНИЕРуководство предприятия должно анализировать

информацию, представленную в отчетах, чтобы

определить, имеются ли возможности для улучшения в

следующих областях: коррекции несоответствий;

предотвращения несоответствий; постоянного улучшения;

совершенно новой продукции или процессов.

Руководство должно провести анализ затрат/прибыли,

чтобы рассмотреть экономические результаты всех

возможных мер по улучшению качества и определить,

оправданны ли предлагаемые меры с учетом кратко- и

долгосрочной прибыли. Если эти меры санкционированы

руководством, то следует запланировать и осуществить

улучшение качества, а также проконтролировать

результаты, чтобы обеспечить обратную связь.