finance

financeSimilar presentations:

")

")

")

по законодательству Российской Федерации")

")

Договор финансовой аренды (лизинга)

1.

ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕВЫСШЕГО ОБРАЗОВАНИЯ

МЕЖДУНАРОДНЫЙ ЮРИДИЧЕСКИЙ ИНСТИТУТ

ФИЛИАЛ: Смоленский

Кафедра: Гражданско-правовых дисциплин

Курносова Аделина Вячеславовна

КУРСОВОЙ ПРОЕКТ

На тему: «Договор финансовой аренды (лизинга)»

Выполнила: студентка 3 курса Смоленского филиала

Международного юридического института – Курносова А.В.

Учебная группа: С.2021.09.Б.с.О.Кл/ЗПЗИ 1

Руководитель: канд.юр. Наук., доцент. Сирик Н.В.

2.

ВведениеГлава 1 Понятие договора финансовой

аренды(лизинга)

1.1. История возникновения договора лизинга

1.2. Понятие и признаки договора лизинга

Глава 2 Общие положения договора лизинга

2.1. Предмет договора лизинга

2.2. Субъекты договора лизинга, их права и

обязанности

2.3. Изменение и расторжение договора лизинга

Заключение

Список литературы

Приложения

3.

ВведениеВ национальном и международном коммерческом

обороте зарубежных стран все большее

распространение получают особые договоры по передаче

имущества во временное пользование, в деловой

практике получившие название договоров лизинга.

Интерес к финансовой аренде (лизингу) в России на

протяжении нескольких лет продолжает расти.

Увеличивается число лизинговых компаний, расширяют

поле деятельности существующие, выходят на российский

рынок зарубежные лизинговые компании. Регулярно на

страницах периодической печати, научных журналов

появляются статьи, анализирующие те или иные проблемы

лизингового бизнеса. Совершенствуется законодательная,

нормативная и методическая база лизинговой

деятельности.

Долгушина Ю.Б.

4.

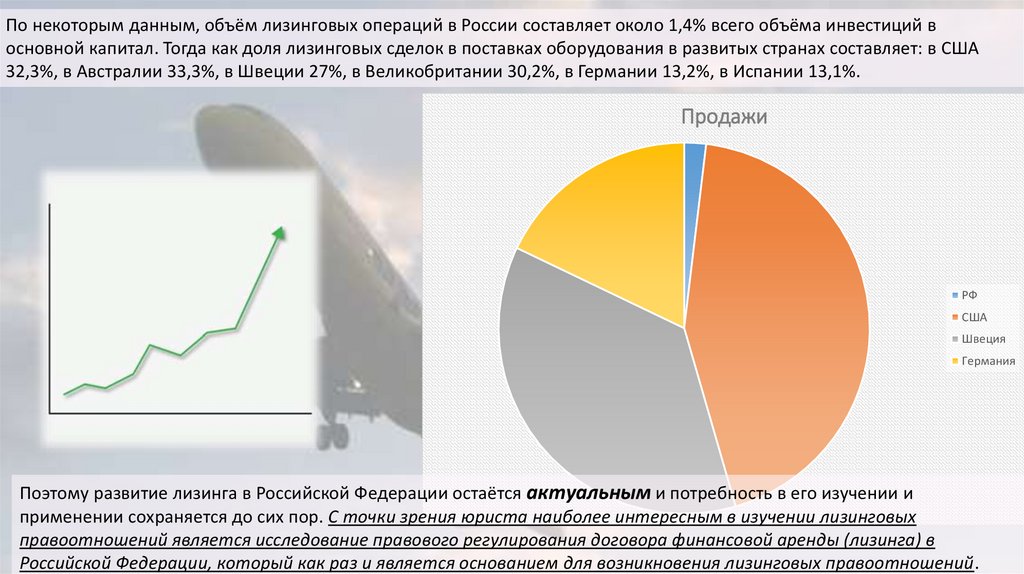

По некоторым данным, объём лизинговых операций в России составляет около 1,4% всего объёма инвестиций восновной капитал. Тогда как доля лизинговых сделок в поставках оборудования в развитых странах составляет: в США

32,3%, в Австралии 33,3%, в Швеции 27%, в Великобритании 30,2%, в Германии 13,2%, в Испании 13,1%.

Продажи

РФ

США

Швеция

Германия

Поэтому развитие лизинга в Российской Федерации остаётся актуальным и потребность в его изучении и

применении сохраняется до сих пор. С точки зрения юриста наиболее интересным в изучении лизинговых

правоотношений является исследование правового регулирования договора финансовой аренды (лизинга) в

Российской Федерации, который как раз и является основанием для возникновения лизинговых правоотношений.

5.

Цель изучение договора финансовой аренды (лизинга).задачи:

- дать определение договору лизинга;

- сделать краткий обзор истории развития лизинга, а также

действующего законодательства, регулирующего

лизинговые правоотношения в России;

- определение правового статуса и содержания договора

финансовой аренды, его сторон, предмета, субъектов,

цены, участников;

- изучение оснований изменения и прекращения договора

финансовой аренды (лизинга);

6.

Объектом исследования является финансовая аренда(лизинг) как вид

инвестиционной деятельности, договор финансовой

аренды и правовые

отношения, возникающие в ходе реализации лизингового

договора.

Предметом исследования выступает договор финансовой

аренды (лизинга) как вид гражданско-правового договора.

7.

Но в обществе все еще ведется спор о том, что следует ливыделить договор лизинга в самостоятельный тип

гражданско-правового договора или рассматривать его

как разновидность договора аренды.

Или же как следует рассматривать лизинг: как способ

финансирования или как комплекс гражданско-правовых

отношений,

возникающих между субъектами сделки купли-продажи

имущества со сдачей

в наем в последствии, использовании имущества за

определенную плату.

8.

Глава 1 Понятие договора финансовойаренды(лизинга)

1.1. История возникновения договора лизинга

Первой компанией, сделавшей лизинговые операции основной деятельностью, стала американская «United

States Leasing Corp.»», созданная в 1952 году в Сан-Франциско и, таким образом, США стали родиной нового

бизнеса. В Европе первые финансовые лизинговые общества появились в конце 50-х, начале 60-х годов. В

лизинг стали активно передавать средства производства, что привело к настоящей революции в арендных

отношениях.

В Советском Союзе подобный род деятельности не был известен. Лишь во время второй мировой войны США

«познакомили» наших граждан с этим понятием (land - lease) с помощью своих поставок оружия, продовольствия,

медикаментов и т.п.

9.

В 1996 году была проведена 1-я Международнаяконференция «Лизинг и деловое сотрудничество», в работе

которой приняло участие около 100 представителей

зарубежных компаний, которая позволила дать оценку

состояние лизинга в России и наметить перспективу

дальнейшего развития. В 1997 году Ассоциация провела 2ю международную конференцию, на которой обсуждались

вопросы развития лизинга в России.

В состав Российской ассоциации лизинговых компаний

входят 47 ведущих в стране лизинговых компаний.

По данным Государственной регистрационной палаты в

1990 году в России зарегистрированы 2 лизинговые

компании, в 1993 - 10, в мае 1997 - 536 российских и 51

зарубежных компаний имели лицензии на право ведения

этого вида деятельности. (Чекмарева. Е.Н. Лизинговый

бизнес, М., Экономик)

Итак, мы видим, что лизинговые сделки появились

очень давно, еще в древних государствах. Потом

они пришли в США, затем в Европу, а спустя

некоторое время добрались и до России.

10.

1.2. Понятие и признаки договора лизингаЛизинг - это вид предпринимательской деятельности, направленной на инвестирование временно

свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга)

арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором

имущество у определенного продавца и предоставить это имущество арендатору

(лизингополучателю) за плату во временное пользование для предпринимательских целей.

Понятие «договор финансовой аренды» раскрыто в ст. 665 ГК РФ. По договору финансовой аренды

(договору лизинга) арендодатель обязуется приобрести в собственность имущество, указанное

арендатором, у определенного им продавца и предоставить арендатору это имущество за плату во

временное владение и пользование для предпринимательских целей.

11.

В. В. Шнайдер отождествляет лизинг с долгосрочной арендойСторонниками противоположной точки зрения, среди которых выделяется В. Д. Газман,

выдвигается позиция, согласно которой лизинг является формой долгосрочной аренды, в свою

очередь, лизинговые отношения отождествляются с подрядными или наёмными.

В отдельную группу выделяется мнение И. А. Решетник. По её мнению, договор лизинга является

самостоятельным видом договора, так как сочетает в себе различные элементы, включающие в себя

черты арендных отношений, купли-продажи, а также договоров об оказании юридических и фактических

услуг

12.

Договор лизинга имеет двусторонний характер, а лизинг, как система отношений междутремя сторонами является трехсторонней сделкой. Понимание лизинга как трехсторонней

сделки, считающееся классическим, заимствовано ГК РФ из конвенции УНИДРУА о

международном финансовом лизинге.

Исходя из самого определения лизинга, этот договор является консенсуальным,

так как арендодатель обязуется приобрести в собственность указанное

арендатором имущество, то есть этот договор будет заключен только после

соблюдения всех необходимых условий.

Договор лизинга является срочным. Срок зависит от свойств предмета лизинга

(например, от потребностей арендатора) и согласовывается сторонами при заключении

договора.

13.

Договор лизинга является возмездным, так как арендодатель предоставляет арендаторууказанное им имущество за определенную плату (исходя из определения договора лизинга).

Договор финансовой аренды является взаимным, ведь права и обязанности по договору

возникают как у лизингодателя, так и у лизингополучателя.

Также этот договор является предпринимательским, то есть его заключают, прежде всего, с целью

получения дохода и для предпринимательских целей. Основная цель лизингодателя - инвестирование

средств и получения прибыли.

по договору финансовой аренды арендодатель

обязуется приобрести в собственность указанное

арендатором имущество и предоставить его за

плату во временное владение.

14.

Глава 2 Общие положения договора лизинга2.1. Предмет договора лизинга

В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды могут быть любые непотребляемые вещи

(т.е. не подвергающиеся в процессе производства какой-либо обработке или переработке, в результате которых

они полностью или частично утрачивают свою натурально-вещественную форму), используемые для

предпринимательской деятельности, за исключением земельных участков и других природных объектов.

Это требование связано с тем, что, согласно ст. 622 ГК РФ, при прекращении договора аренды арендатор обязан

вернуть арендодателю имущество в том состоянии, в котором он его получил (с учетом нормального износа).

Запрет на передачу в лизинг земельных участков и других природных объектов обусловлен общим ограничением

оборотоспособности указанных объектов действующим гражданским законодательством (п. 3 ст. 129 ГК РФ).

15.

Пунктом 2 ст. 668 ГК РФ арендатору предоставлено право требовать расторжения договора и возмещенияубытков в случае, если по обстоятельствам, за которые отвечает арендодатель, имущество, являющееся

предметом договора финансовой аренды, не передано арендатору в установленный договором срок (если в

договоре такой срок не указан, то в разумный срок).

По общему правилу риск случайной гибели или случайного повреждения имущества (в том числе и

арендованного) несет его собственник, если иное не установлено законом или договором (ст. 211 ГК РФ).

Однако при отношениях, возникающих из договора финансовой аренды, согласно ст. 669 ГК РФ, риск случайной

гибели или случайной порчи арендованного имущества переходит к арендатору в момент передачи ему этого

имущества (если иное не предусмотрено в договоре аренды), несмотря на то, что собственником указанного

имущества остается арендодатель.

16.

В Законе «О лизинге» предусмотрено, что лизинговая сделка может включать условия по оказаниюлизингодателем дополнительных услуг. Таким образом, в лизинговый оборот вводятся имущественные

права.

В отличие от предмета лизинга понятие предмета договора

лизинга намного шире.

Предмет договора лизинга включает в себя: предмет

лизинга (лизинговое имущество - объект

правоотношений) и два рода действий обязанных

сторон:

1)традиционные действия арендатора (лизингополучателя)

по принятию имущества в аренду, обеспечению его

сохранности и использования по назначению, выплате

лизинговых платежей и по окончанию срока действия

договора лизинга -возврату имущества либо приобретения

его в собственность.

2)действия лизингодателя по заключению договора куплипродажи предмета лизинга с продавцом в соответствии с

указаниями лизингополучателя.

Итак, предметом договора лизинга могут быть

любые непотребляемые вещи, используемые для

предпринимательской деятельности, за

исключением земельных участков и других

природных объектов.

17.

2.2. Субъекты договора лизинга, их права и обязанностиСубъектный состав участников договора лизинга определен в ст. 4 Федеральный закон от 29 октября

1998 г. № 164-ФЗ «О лизинге»Закона и состоит из: лизингодателя, лизингополучателя и продавца

(поставщика).

Лизингодатель - физическое или юридическое лицо,

которое за счет привлеченных или собственных денежных

средств приобретает в ходе реализации лизинговой сделки

в собственность имущество и предоставляет его в качестве

предмета лизинга лизингополучателю за определенную

плату, на определенный срок и на определенных условиях

во временное владение и в пользование с переходом или

без перехода к лизингополучателю права собственности на

предмет лизинга.

Лизингополучатель - физическое или юридическое

лицо, которое в соответствии с договором лизинга обязано

принять предмет лизинга за определенную плату, на

определенный срок и на определенных условиях во

временное владение и в пользование в соответствии с

договором лизинга.

18.

В ст.666 ГК РФ и в ст.3 Закона говорится о возможности использования предмета лизинга только дляпредпринимательских целей, что ограничивает состав лизингополучателей (по внутреннему лизингу)

только субъектами предпринимательской деятельности.

Продавец (поставщик) - физическое или юридическое

лицо, которое в соответствии с договором купли - продажи

с лизингодателем продает лизингодателю в обусловленный

срок производимое (закупаемое) им имущество,

являющееся предметом лизинга.

Продавец (поставщик) обязан передать предмет лизинга

лизингодателю или лизингополучателю в соответствии с

условиями договора купли - продажи.

Методическими рекомендациями по расчету

лизинговых платежей

Один из них - метод с авансом. В этом случае лизингополучатель при заключении договора

выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей

суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока

действия договора (как и при начислении платежей по методу с фиксированной общей суммой).

19.

2.3. Изменение и расторжение договора лизингаДоговор лизинга может быть изменён или расторгнут

любой из сторон по следующим основаниям:

- при существенном нарушении договора одной из сторон (существенным признаётся такое нарушение,

которое влечёт для другой стороны такой ущерб, что она в значительной степени лишается того, на что была

вправе рассчитывать при заключении договора);

- при существенном изменении обстоятельств, из которых стороны исходили при заключении

договора (изменение обстоятельств признаётся существенным, если они изменились настолько, что

стороны, если бы могли это разумно предвидеть, то договор вообще не был бы заключён или

заключён на значительно отличающихся условиях);

- в иных случаях, предусмотренных договором.

20.

Договор финансовой аренды (лизинга) водностороннем порядке может быть расторгнут в

случае существенного изменения обстоятельств при

наличии одновременно следующих условий:

- в момент заключения договора стороны исходили из

того, что такое изменение обстоятельств не

произойдёт;

- исполнение договора без изменения его условий настолько нарушило бы

соответствующее договору соотношение имущественных интересов сторон и

повлекло бы для заинтересованной стороны такой ущерб, что она в значительной

степени лишилась бы того, на что была вправе рассчитывать при заключении

договора;

из обычаев делового оборота или существа договора не вытекает, что риск

изменения обстоятельств несёт заинтересованная сторона.

21.

В соответствии со ст. 619 Гражданского кодекса Российской Федерации, потребованию арендодателя (в нашем случае лизингодателя) договор аренды (в

том числе и финансовой) может быть досрочно расторгнут

22.

После расторжения договора финансовой аренды (лизинга) лизингодатель вправе потребовать возвратализингополучателем в разумный срок имущества, являвшегося предметом лизинга. При этом все расходы,

связанные с возвратом имущества, в том числе расходы на его демонтаж, транспортировку и т. п. несёт

лизингополучатель.

В ст.620 Гражданского кодекса Российской Федерации

указаны основания расторжения судом договора аренды (в

том числе и финансовой) по инициативе арендатора (в

нашем случае лизингополучателя):

- арендодатель не предоставляет имущество в

пользование арендатору либо создаёт препятствие

пользованию им;

- арендодатель не производит капитальный ремонт,

если это является его обязанностью;

23.

При операциях международного лизинга проблема расторжения договора и изъятияимущества в случае невыполнения обязательств по договору лизинга решается в п. 2 ст. 13

Конвенции УНИДРУА.

в случае существенного нарушения арендатором (лизингополучателем) договора, арендодатель

(лизингодатель) может расторгнуть договор лизинга и после такого расторжения:

а) восстановить владение оборудованием (то есть изъять

имущество)

б) потребовать возмещения убытков в таких суммах,

которые поставили бы арендодателя в положение, в

котором он находился бы при выполнении арендатором

договора лизинга в соответствии с его условиями.

мы рассмотрели каким образом и по каким

причинам можно изменить или расторгнуть

договор лизинга по согласию, в одностороннем

порядке, по инициативе арендатора и т.д.

24.

Анализ судебной практики по спорам офинансовой аренде (лизинге) показывает, что,

несмотря на возможность применения к лизинговым

отношениям общих положений об аренде, остаются

проблемы в правовом регулировании договора

финансовой аренде (лизинга). В частности, большое

количество заключаемых договоров финансовой

аренды относятся к выкупному лизингу, разъяснения

по которому содержатся в Постановлении Пленума

ВАС РФ № 17 от 14 марта 2014 г., однако при этом

суды квалифицируют его как смешанный договор.

Российским законодателем не предусмотрено

заключение договора лизинга именно для

предпринимательских целей. Лизингополучателем

может быть как юридическое, так и физическое лицо.

25.

ЗаключениеСоздание специального лизингового законодательства

определило перспективы развития лизинга в России.

Спрос на оборудование, отвечающее последним

достижениям науки, в России достаточно высок и требует

удовлетворения. Лизинговые компании, использующие

удобный и выгодный способ обеспечения производства,

имеющие налоговые и таможенные льготы в своем

портфеле, могут оказать существенное влияние на подъем

экономики.

Причинами интереса клиентов к ним являются их

благоприятный налоговый и учетный режим и большая

изобретательность лизинговых компаний в деле

структурирования сделок, редко достижимая отличными от

лизинга финансовыми инструментами. Создание мощной

специализированной лизинговой компании в системе

российского самолетостроения позволило бы вывести

отрасль из кризиса.

26.

Импорт оборудования для производства является невыгодным. Для того чтобы спрос населения переключилсяс потребления импортного товара на отечественную продукцию, необходимо иметь конкурентное

предложение. Достойную конкуренцию иностранным фирмам могут составить только те производства,

которые имеют в своем распоряжении современное оборудование. Но таких предприятий немного.

Государство же должно быть заинтересовано в увеличении числа конкурентных предприятий, прежде всего

ориентированных на внутренний рынок. Для этого необходимо решить вопрос с таможенным режимом

международных лизинговых операций, при котором пошлины уплачиваются только при окончательном,

выкупе оборудования. Это эффективно повлияет на быстрый рост конкурентных предприятий.

В современных условиях конкурентная борьба за сбыт, рыночный механизм взаимодействия продавцов и

покупателей становится все более сложным. В связи с этим в последние десятилетия усложнилась проблема

реализации продукции. Решение данной проблемы и является основной целью, преследуемой сторонами при

заключении договора финансовой аренды. Являясь новой формой сбыта, маркетинга финансовая аренда

(лизинг) стала практически незаменима во всех странах с развитыми правопорядками.

27.

1. Признание договора лизинга самостоятельным гражданско-правовым договором, а не отдельным видом договора аренды было бы

неправильным

ни с теоретической, ни с практической точки зрения. (В Российской

Федерации лизинг в силу своего "юного возраста" пока еще не имеет

сложившихся традиций и устоявшейся практики, поэтому вопрос о месте

договора лизинга в системе гражданско-правовых обязательств и дальше будет

вызывать споры в теории и практике. )

2. Лизинг - это способ получения средств

на развитие, совмещенный с оптимизацией налогообложения

предприятия. ( По моему мнению, нельзя разграничивать данные понятия , это

способ сочетающий в себе комплекс гражданско-правовых отношений,

возникающих между субъектами сделки купли-продажи имущества со сдачей

в наем в последствии, использовании имущества за определенную плату.)

28.

Список литературыКонвенция УНИДРУА «О международном финансовом лизинге», 1988

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ.

в силу с 12.09.2023)

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 23.03.2024) (с изм. и доп., вступ. в

силу с 01.04.2024)

Федеральный закон "О финансовой аренде (лизинге)" от 29.10.1998 N 164-ФЗ (последняя редакция) изд.

Белов А. Лизинг во внешней торговле // Внешняя торговля. 1977. № 5.

Газман В.Д. Закон “О лизинге” достоинства и недостатки //Лизинг курьер. 1998. № 7.

Петров М. А. Понятие лизинга и сферы его применения // Российская юстиция, 1995, №4.

Плужникова Е.С., Акинин П.В. Сравнительный анализ российского и зарубежного опыта использования лизинга // Terra

Economicus. 2013. Т. 11. № 2-3. С. 73-76. Чекмарева. Е.Н. Лизинговый бизнес, М., Экономика, 1993.

Научные статьи

Голубева, Е. В. Преимущества и перспективы развития лизинга в современных российских условиях / Е. В. Голубева. —

Текст : непосредственный // Молодой ученый. — 2017. — № 7 (141). — С. 230-233.

Журавлева, Т. Г. Сущность договора лизинга и проблемы его квалификации / Т. Г. Журавлева. — Текст : непосредственный

// Молодой ученый. — 2019. — № 7 (245). — С. 185-188.

29.

Карпов, А. Г. Субъектный состав и содержание договора финансовой аренды (лизинга) / А. Г. Карпов. — Текст :непосредственный // Молодой ученый. — 2019. — № 17 (255). — С. 92-97.

Муратшин, А. И. Договор выкупного лизинга: о некоторых аспектах обеспечительной функции права собственности

лизингодателя / А. И. Муратшин. — Текст : непосредственный // Молодой ученый. — 2023. — № 10 (457). — С. 97-98.

Семенец, М. Ю. Договор лизинга и лизинговых отношений / М. Ю. Семенец, О. А. Щербаков. — Текст : непосредственный

// Молодой ученый. — 2022. — № 46 (441). — С. 332-335.

Рябчук П.Г., Шумакова О.Е. Оценка понятия лизинговый процесс // Журнал научных и прикладных исследований. 2016. Т.

1. № 4. С. 56-58.

Шанин, С. Р. Анализ юридической сущности договора финансовой аренды (лизинга) / С. Р. Шанин. — Текст :

непосредственный // Молодой ученый. — 2018. — № 47 (233). — С. 168-170.

Щербаков, О. А. Особенности правового регулирования договора лизинга / О. А. Щербаков. — Текст : непосредственный

// Молодой ученый. — 2022. — № 46 (441). — С. 385-388.

30.

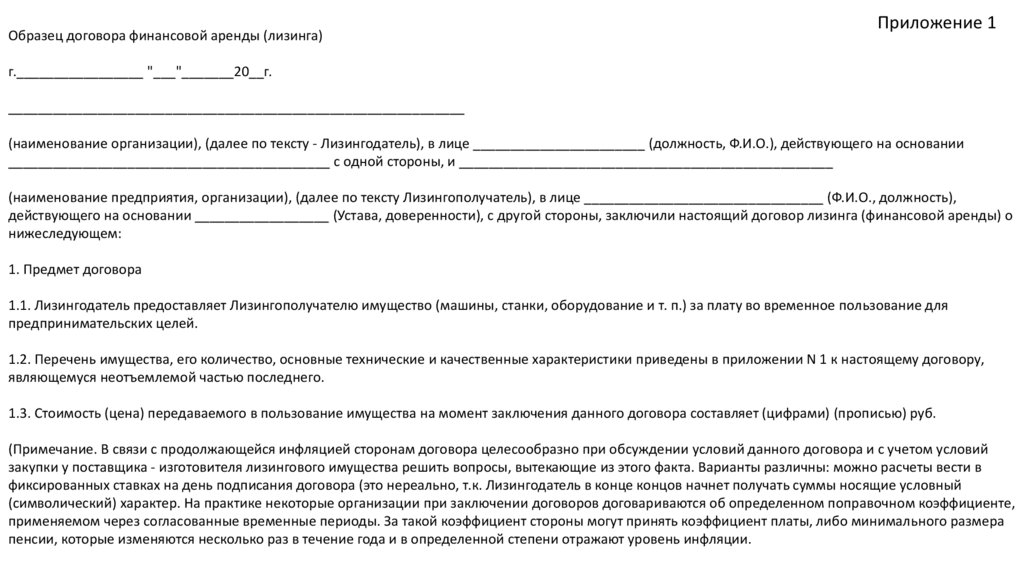

Образец договора финансовой аренды (лизинга)Приложение 1

г._________________ "___"_______20__г.

_____________________________________________________________

(наименование организации), (далее по тексту - Лизингодатель), в лице _______________________ (должность, Ф.И.О.), действующего на основании

___________________________________________ с одной стороны, и __________________________________________________

(наименование предприятия, организации), (далее по тексту Лизингополучатель), в лице ________________________________ (Ф.И.О., должность),

действующего на основании __________________ (Устава, доверенности), с другой стороны, заключили настоящий договор лизинга (финансовой аренды) о

нижеследующем:

1. Предмет договора

1.1. Лизингодатель предоставляет Лизингополучателю имущество (машины, станки, оборудование и т. п.) за плату во временное пользование для

предпринимательских целей.

1.2. Перечень имущества, его количество, основные технические и качественные характеристики приведены в приложении N 1 к настоящему договору,

являющемуся неотъемлемой частью последнего.

1.3. Стоимость (цена) передаваемого в пользование имущества на момент заключения данного договора составляет (цифрами) (прописью) руб.

(Примечание. В связи с продолжающейся инфляцией сторонам договора целесообразно при обсуждении условий данного договора и с учетом условий

закупки у поставщика - изготовителя лизингового имущества решить вопросы, вытекающие из этого факта. Варианты различны: можно расчеты вести в

фиксированных ставках на день подписания договора (это нереально, т.к. Лизингодатель в конце концов начнет получать суммы носящие условный

(символический) характер. На практике некоторые организации при заключении договоров договариваются об определенном поправочном коэффициенте,

применяемом через согласованные временные периоды. За такой коэффициент стороны могут принять коэффициент платы, либо минимального размера

пенсии, которые изменяются несколько раз в течение года и в определенной степени отражают уровень инфляции.