finance

financeSimilar presentations:

")

отчетность")

Финансовый анализ. Регулирование учета и отчетности

1.

Тема: Финансовый анализРегулирование учета и

отчетности

УЧЕТ

Бухгалтерский

Управленческий

Налоговый

Статистический

2.

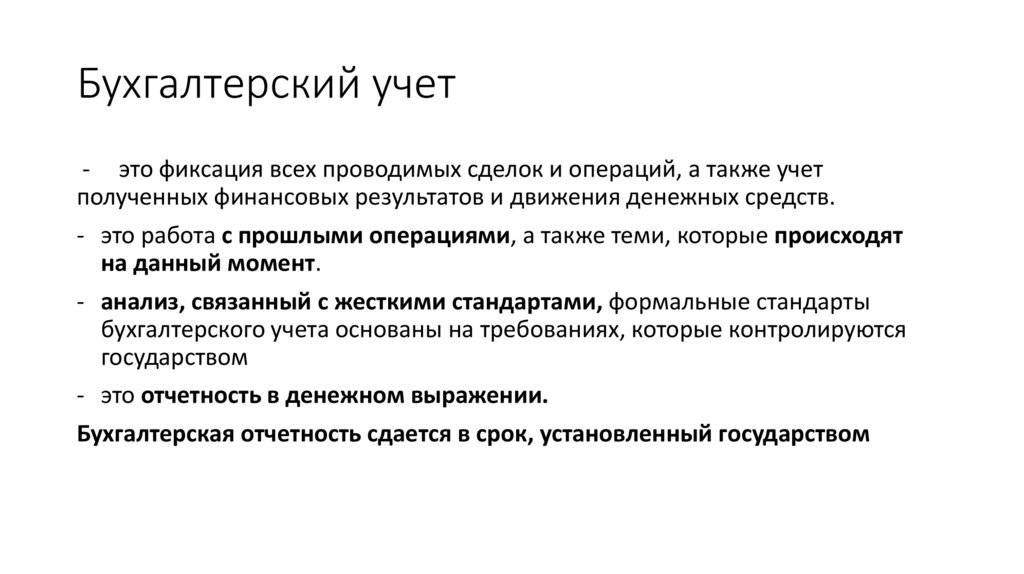

Бухгалтерский учет- это фиксация всех проводимых сделок и операций, а также учет

полученных финансовых результатов и движения денежных средств.

- это работа с прошлыми операциями, а также теми, которые происходят

на данный момент.

- анализ, связанный с жесткими стандартами, формальные стандарты

бухгалтерского учета основаны на требованиях, которые контролируются

государством

- это отчетность в денежном выражении.

Бухгалтерская отчетность сдается в срок, установленный государством

3.

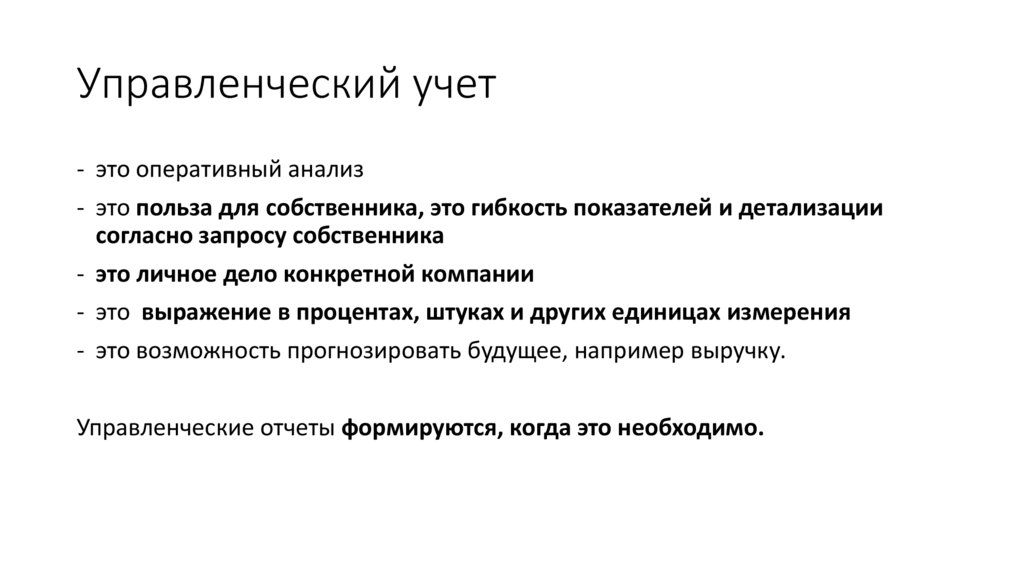

Управленческий учет- это оперативный анализ

- это польза для собственника, это гибкость показателей и детализации

согласно запросу собственника

- это личное дело конкретной компании

- это выражение в процентах, штуках и других единицах измерения

- это возможность прогнозировать будущее, например выручку.

Управленческие отчеты формируются, когда это необходимо.

4.

Налоговый учет- учет в целях налогообложения.

Отражают в налоговом учете не все операции фирмы, а лишь те,

которые влияют на формирование налоговой базы. Эти операции

фиксируют в книге учета доходов и расходов. Основное отличие

налогового учета от бухгалтерского: в налоговом учете отражают

лишь те доходы и расходы, которые участвуют в расчете

облагаемой базы

5.

Бухгалтерская отчетностьПолный состав :

• бухгалтерский баланс;

• отчет о финансовых результатах;

• отчет об изменениях капитала;

• отчет о движении денежных средств;

• отчет об использовании целевых средств;

• пояснения к балансу и отчету о финрезультатах.

6.

Бухгалтерский баланс— это форма финансовой отчетности, которая отражает

имущественное положение организации.

У ИП бухгалтерского баланса нет.

Баланс состоит из двух частей: актива и пассива.

Части равны между собой — это главное свойство бухгалтерского

баланса.

7.

Актив:— это то, чем предприятие владеет:

машины,

оборудование,

земля,

товары,

деньги,

задолженности покупателей и т. д

8.

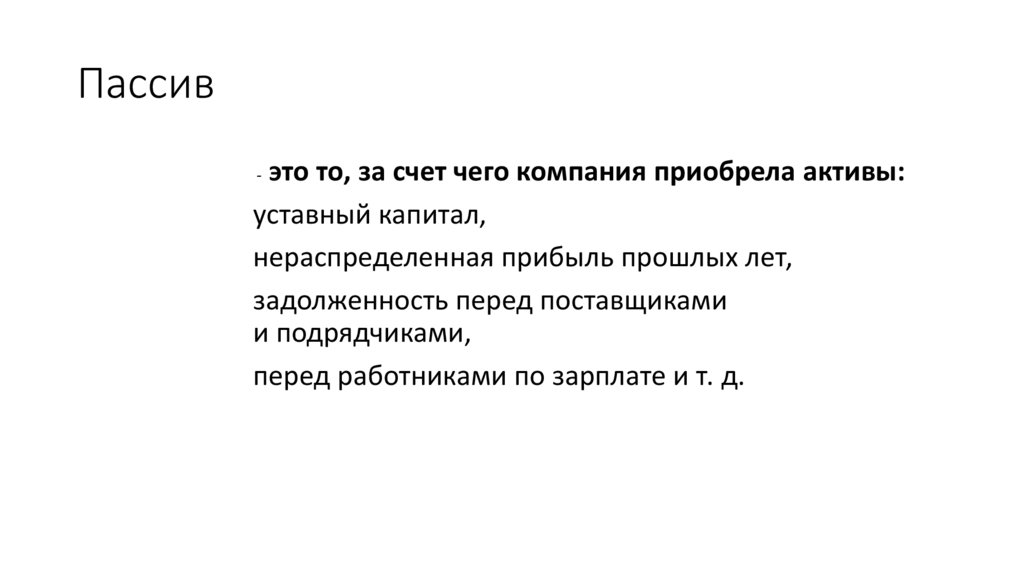

Пассивэто то, за счет чего компания приобрела активы:

уставный капитал,

нераспределенная прибыль прошлых лет,

задолженность перед поставщиками

и подрядчиками,

перед работниками по зарплате и т. д.

-