finance

financeSimilar presentations:

корпорации")

Оборотные фонды. Формирование и использование оборотных средств

1.

ОБОРОТНЫЕ ФОНДЫ.ФОРМИРОВАНИЕ И

ИСПОЛЬЗОВАНИЕ

ОБОРОТНЫХ СРЕДСТВ

Преподаватель:

Меркушова Юлия

Александровна

2.

ОБОРОТНЫЕ ФОНДЫВ современных условиях

особенно важной является

информация о том, насколько

эффективно руководство

предприятия использует свои

активы, а именно, оборотные

фонды (оборотные средства,

оборотный капитал).

Оборотный капитал в балансе представлен суммой

запасов, затрат и денежных средств, расчетов и прочих

активов.

3.

ОБОРОТНЫЕ ФОНДЫ*Оборотные

фонды/средства/капитал – это часть

имущества предприятия с циклом

оборота менее года.

Оборотные средства являются

важнейшим ресурсом в

обеспечении текущего

функционирования предприятия, т.е.

в производстве и реализации

продукции.

4.

ОБОРОТНЫЕ ФОНДЫВ процессе производственно-хозяйственной деятельности

предприятие нуждается в денежных средствах, необходимых для

изготовления продукции, закупки сырья и материалов, выплаты

заработной платы и т.д., а затем в средствах, которые требуются на ее

реализацию.

Таким образом, оборотные средства – это денежные средства,

авансированные (выделенные) в оборотные производственные фонды и

фонды обращения.

Оборотные производственные фонды обеспечивают непрерывность

производственного процесса, а фонды обращения – реализацию

произведенной продукции на рынке и получение денежных средств,

гарантирующих благополучие предприятия.

5.

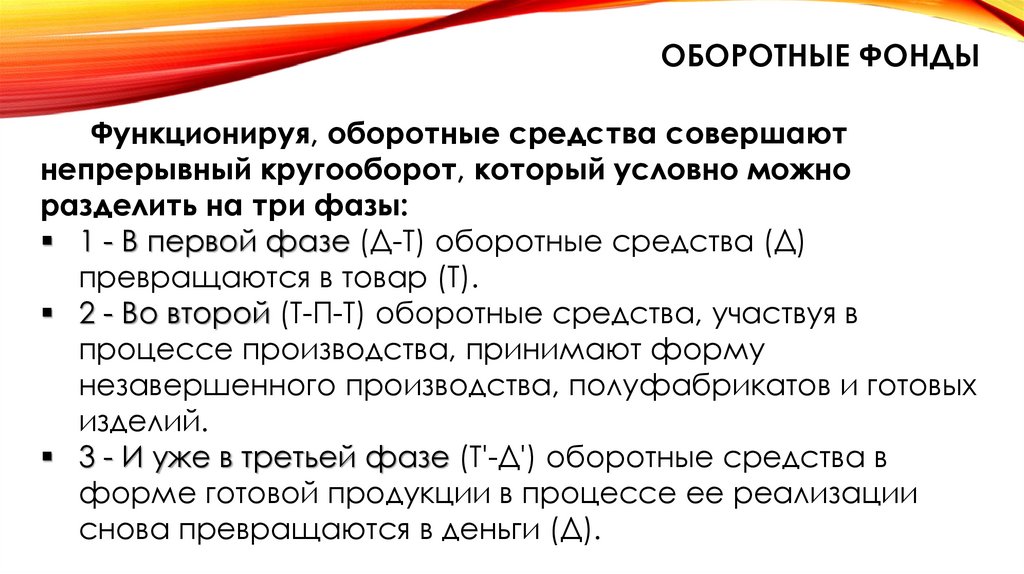

ОБОРОТНЫЕ ФОНДЫФункционируя, оборотные средства совершают

непрерывный кругооборот, который условно можно

разделить на три фазы:

1 - В первой фазе (Д-Т) оборотные средства (Д)

превращаются в товар (Т).

2 - Во второй (Т-П-Т) оборотные средства, участвуя в

процессе производства, принимают форму

незавершенного производства, полуфабрикатов и готовых

изделий.

3 - И уже в третьей фазе (Т'-Д') оборотные средства в

форме готовой продукции в процессе ее реализации

снова превращаются в деньги (Д).

6.

ОБОРОТНЫЕ ФОНДЫОборотные

средства

(деньги)

Сырье

(товар

1)

Процесс

производ

-ства

Готовый

продукт

(товар

2)

Оборотные

средства

(деньги)

7.

ОБОРОТНЫЕ ФОНДЫОборотные средства, затрачиваемые в ходе

изготовления продукции и ее реализации,

полностью потребляются и переносят свою

стоимость на продукцию в течение одного года

или операционного цикла.

Под операционным циклом понимается время

от момента приобретения сырья и материалов

до момента поступления денег от продажи

продукции.

8.

ОБОРОТНЫЕ ФОНДЫОперационный цикл включает следующие

действия по производству продукции:

• приобретение сырья и материалов за наличные

средства и безналичную оплату счетов

поставщиков;

• производственную обработку сырья и

материалов, выплату заработной платы;

• переход продукции в процессе ее производства

из категории “незавершенное производство” в

категорию “готовая продукция”;

• реализацию готовой продукции и выставление

счетов покупателям;

• поступление наличных денег от покупателей.

9.

ОБОРОТНЫЕ ФОНДЫСостав оборотных средств предприятия

10.

ОБОРОТНЫЕ ФОНДЫ. ДОПОЛНИТЕЛЬНО*Оборотные средства – денежные ресурсы предприятия,

авансируемые в оборотные активы для поддержания текущей

производственно-коммерческой деятельности.

*Оборотные средства – часть средств производства,

целиком потребляемая в течение одного производственного

цикла.

К ним обычно относятся материалы, сырье, топливо, энергия,

полуфабрикаты, незавершенное производство, расходы будущих

периодов, а также орудия труда, относящиеся к малоценным и

быстроизнашивающимся предметам.

11.

ОБОРОТНЫЕ ФОНДЫ. ДОПОЛНИТЕЛЬНО*Оборотные фонды (средства) –

часть производственных фондов

предприятий, полностью потребляемая

в одном производственном цикле и

переносящая свою стоимость на

изготавливаемый предмет.

Таким образом, оборотные средства

являются одной из составных частей

имущества организации, они

формируют основную часть

себестоимости продукции. В то же

время они являются гарантом

ликвидности организации, т.е. ее

способности заплатить по своим

обязательствам.

12.

ОБОРОТНЫЕ ФОНДЫОсновное назначение средств,

авансированных в оборотные фонды,

заключается в обеспечении непрерывного и

ритмичного процесса производства.

Оборотные средства по составу

подразделяют на два вида:

• оборотные производственные фонды

• фонды обращения

13.

ОБОРОТНЫЕ ФОНДЫВ состав оборотных производственных фондов входят:

• – производственные запасы (сырье и основные материалы,

вспомогательные материалы, покупные полуфабрикаты,

топливо и электрическая энергия, запасные части для

текущего ремонта, тара и тарные материалы, малоценные

и быстроизнашивающиеся предметы);

• – незавершенное производство и полуфабрикаты

собственного изготовления – это предметы труда,

вступившие в процесс производства, находящиеся в

процессе обработки или сборки, прошедшие обработку в

одних цехах и подлежащие дальнейшей обработке в других

цехах того же предприятия;

• – расходы будущих периодов – это инвестиционные

элементы оборотных фондов; определяются затратами,

производимыми в данном периоде, но относятся на

продукцию будущего периода.

14.

ОБОРОТНЫЕ ФОНДЫФонды обращения – это совокупность оборотных средств предприятия,

функционирующих в сфере обращения и обслуживающих процессы

реализации продукции. Фонды обращения включают:

• готовую продукцию на складах;

• запасы товаров в торговой сети;

• отгруженную продукцию;

• средства в расчетах;

• денежные средства в кассе и на расчетных счетах предприятия и

прочие оборотные активы.

(Величина запасов готовой продукции на складах предприятия зависит от условий

поставок продукции потребителям, ее характера и организации работы сбытовых

подразделений. На объем отгруженных товаров влияют количество и условия договоров

на поставку продукции, транспортные условия и др.)

15.

ОБОРОТНЫЕ ФОНДЫДля рационального использования оборотных

ресурсов рекомендуют определить их

минимальную величину, обеспечивающую

бесперебойную работу предприятия.

Нехватка оборотных средств может привести

к простоям в производстве, а излишек – к

снижению эффективности использования

капитала предприятия.

На каждом предприятии определяют общую

величину оборотных средств и величину

отдельных их видов на начало каждого месяца,

квартала, в среднем за год.

16.

ОБОРОТНЫЕ ФОНДЫИсточники формирования оборотных средств

можно разделить на следующие группы:

• Собственные источники – собственный капитал

• Заемные источники – кредиты банков

• Товарный кредит

• Привлеченные средства – кредиторская

задолженность предприятия (ценные бумаги и т.д.)

Собственные источники наиболее важны, так как от их удельного веса в общем

финансировании оборотных активов зависит финансовая устойчивость

организации. Собственный оборотный капитал обеспечивает имущественную и

оперативную самостоятельность и формируется из средств уставного, добавочного и

резервного капитала, целевых поступлений и финансирования (для НКО и бюджетных

предприятий), а также нераспределенной прибыли.

17.

ОБОРОТНЫЕ ФОНДЫПРЕЖДЕ ЧЕМ

ПРИСТУПАТЬ К

РАЗБОРУ

ЗАДАЧИ,

РАССМОТРИМ

ПРИМЕР

ОБОРОТА

СРЕДСТВ

18.

ОБОРОТНЫЕ ФОНДЫНормирование — процесс определения потребности предприятия

в финансовых ресурсах для создания конкретных видов запасов.

Задачи нормирования:

• Постоянно поддерживать соответствие между размерами

оборотных средств предприятия и потребностью в средствах для

обеспечения минимально необходимых запасов материальных

ценностей

• Управлять размерами запасов

• Улучшать процесс управления материальными ресурсами

предприятия путем оптимизации запасов, дополнительных

резервов, формирования эффективных форм снабжения и др.

19.

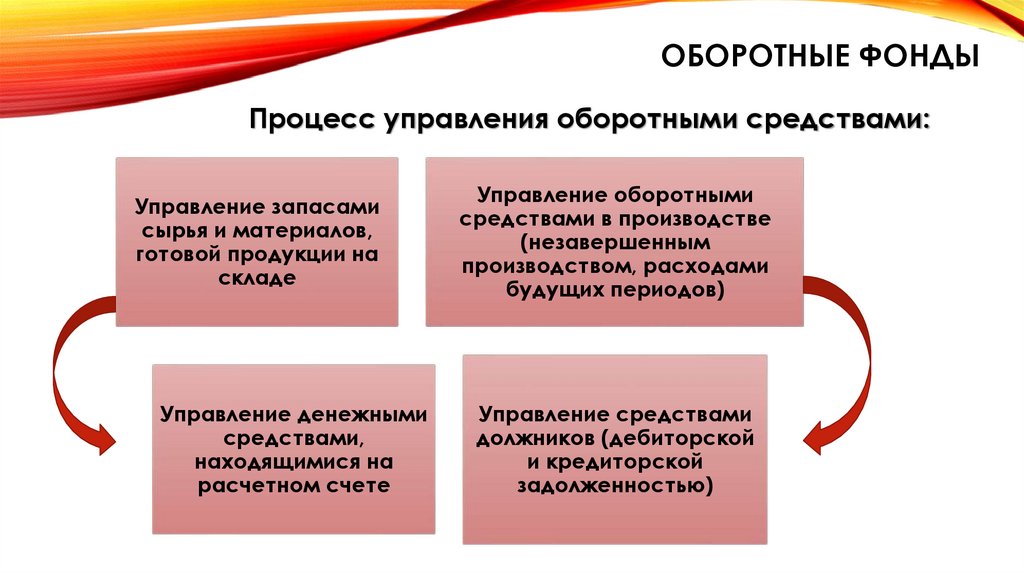

ОБОРОТНЫЕ ФОНДЫПроцесс управления оборотными средствами:

Управление запасами

сырья и материалов,

готовой продукции на

складе

Управление денежными

средствами,

находящимися на

расчетном счете

Управление оборотными

средствами в производстве

(незавершенным

производством, расходами

будущих периодов)

Управление средствами

должников (дебиторской

и кредиторской

задолженностью)

20.

ОБОРОТНЫЕ ФОНДЫМатериальные ресурсы – часть оборотных фондов –

это различные виды сырья, материалов, топлива,

энергии, комплектующих, полуфабрикатов, которые

предприятие закупает для производства продукции,

оказания услуг, выполнения работ.

Важнейшие показатели использования материальных

ресурсов:

• материальные затраты

• удельный расход материальных ресурсов на

единицу продукции

• норма расхода (максимально допустимый

расход)

• материалоемкость

• материалоотдача

21.

ОБОРОТНЫЕ ФОНДЫЧем лучше используются сырье, материалы и другие

ресурсы предприятия, тем ниже материалоемкость и

выше материалоотдача.

Для снижения материалоемкости продукции необходимо:

• применять ресурсосберегающие технологии

• улучшать использование предметов труда

• сокращать отходы

• не выпускать бракованных и низкокачественных изделий

• улучшать хранение

• не допускать потерь материальных ресурсов

• использовать более дешевые аналоги ресурсов, не

снижающие качество продукции

22.

ОБОРОТНЫЕ ФОНДЫЭффективность использования материальных ресурсов можно

оценить показателем материалоемкости - МЕ, который определяется

следующим образом:

МЕ = М / П

М – затраты сырья, топлива, материалов, энергии и других

материальных ресурсов

П – объем произведенной продукции

Обратный показатель называется материалоотдачей:

МО = П / М

23.

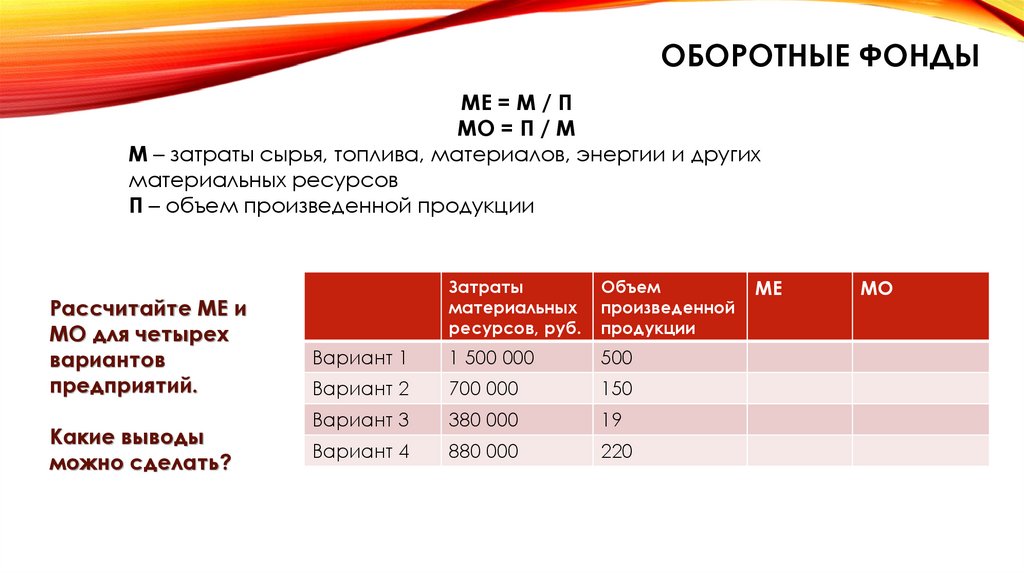

ОБОРОТНЫЕ ФОНДЫМЕ = М / П

МО = П / М

М – затраты сырья, топлива, материалов, энергии и других

материальных ресурсов

П – объем произведенной продукции

Рассчитайте МЕ и

МО для четырех

вариантов

предприятий.

Какие выводы

можно сделать?

Затраты

материальных

ресурсов, руб.

Объем

произведенной

продукции

Вариант 1

1 500 000

500

Вариант 2

700 000

150

Вариант 3

380 000

19

Вариант 4

880 000

220

МЕ

МО

24.

ОБОРОТНЫЕ ФОНДЫМЕ = М / П

МО = П / М

М – затраты сырья, топлива, материалов, энергии и других

материальных ресурсов

П – объем произведенной продукции

Рассчитайте МЕ и

МО для четырех

вариантов

предприятий.

Какие выводы

можно сделать?

Затраты

материальных

ресурсов, руб.

Объем

произведенной

продукции

2020

250 000

45

2021

260 000

47

2022

300 000

60

2023

330 000

65

МЕ

МО

25.

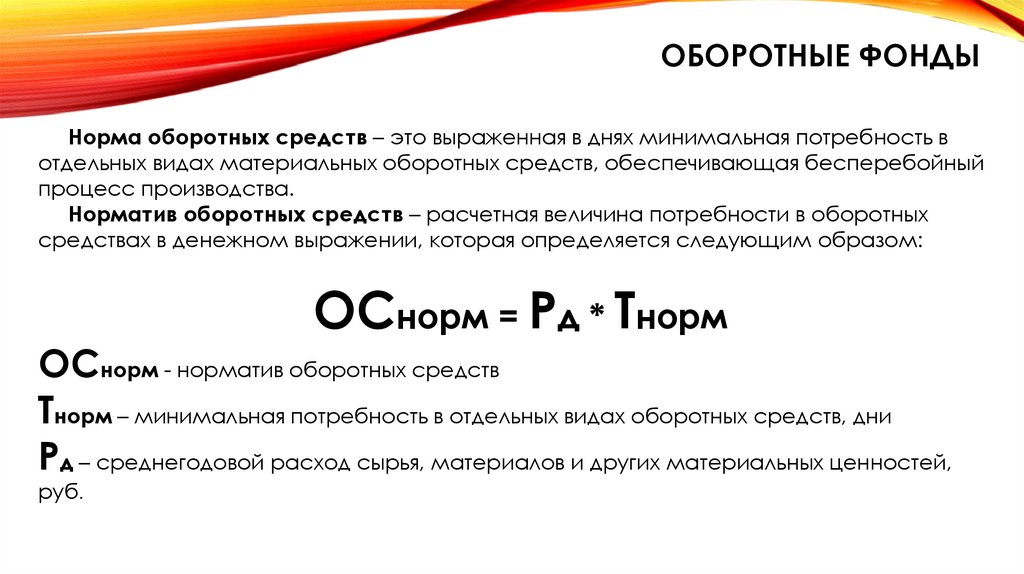

ОБОРОТНЫЕ ФОНДЫНорма оборотных средств – это выраженная в днях минимальная потребность в

отдельных видах материальных оборотных средств, обеспечивающая бесперебойный

процесс производства.

Норматив оборотных средств – расчетная величина потребности в оборотных

средствах в денежном выражении, которая определяется следующим образом:

ОСнорм = Рд * Тнорм

ОСнорм - норматив оборотных средств

Тнорм – минимальная потребность в отдельных видах оборотных средств, дни

Рд – среднегодовой расход сырья, материалов и других материальных ценностей,

руб.

26.

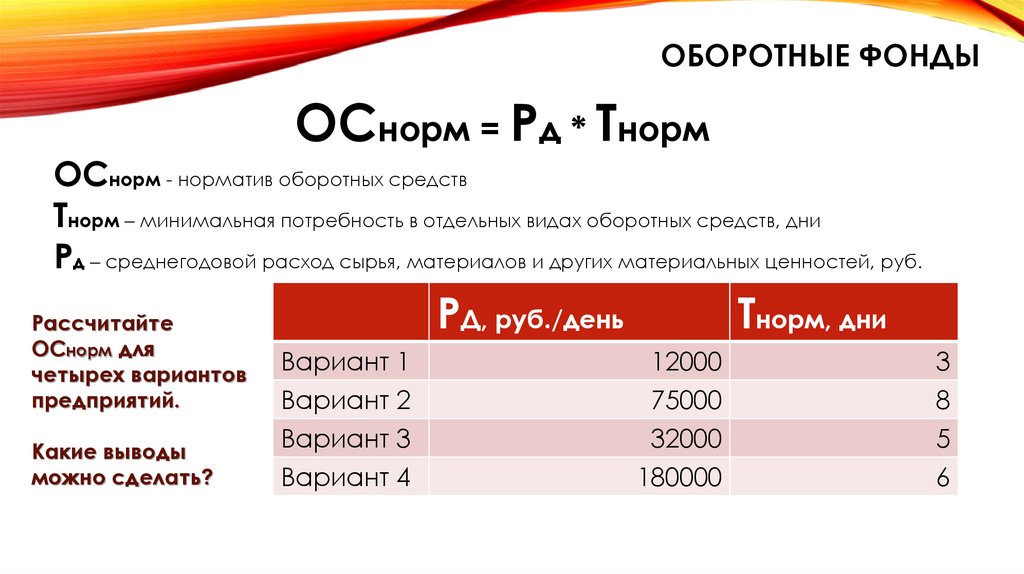

ОБОРОТНЫЕ ФОНДЫОСнорм = Рд * Тнорм

ОСнорм - норматив оборотных средств

Тнорм – минимальная потребность в отдельных видах оборотных средств, дни

Рд – среднегодовой расход сырья, материалов и других материальных ценностей, руб.

РД, руб./день

Тнорм, дни

Рассчитайте

ОСнорм для

четырех вариантов

предприятий.

Вариант 1

Вариант 2

12000

75000

3

8

Какие выводы

можно сделать?

Вариант 3

Вариант 4

32000

180000

5

6

27.

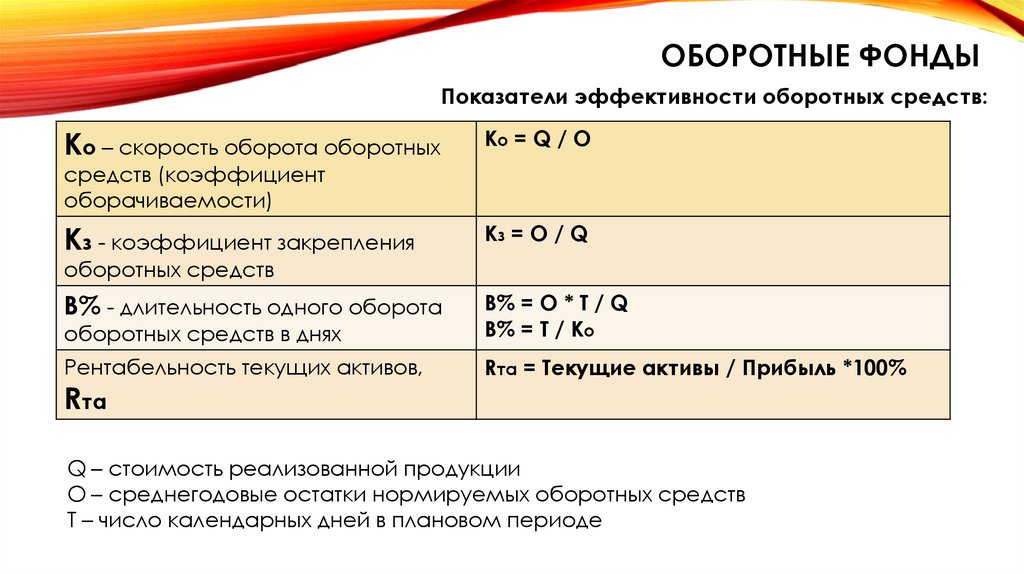

ОБОРОТНЫЕ ФОНДЫПоказатели эффективности оборотных средств:

Ко – скорость оборота оборотных

Ко = Q / O

Кз - коэффициент закрепления

Кз = O / Q

В% - длительность одного оборота

оборотных средств в днях

В% = O * T / Q

В% = T / Kо

Рентабельность текущих активов,

Rта = Текущие активы / Прибыль *100%

средств (коэффициент

оборачиваемости)

оборотных средств

Rта

Q – стоимость реализованной продукции

О – среднегодовые остатки нормируемых оборотных средств

Т – число календарных дней в плановом периоде

28.

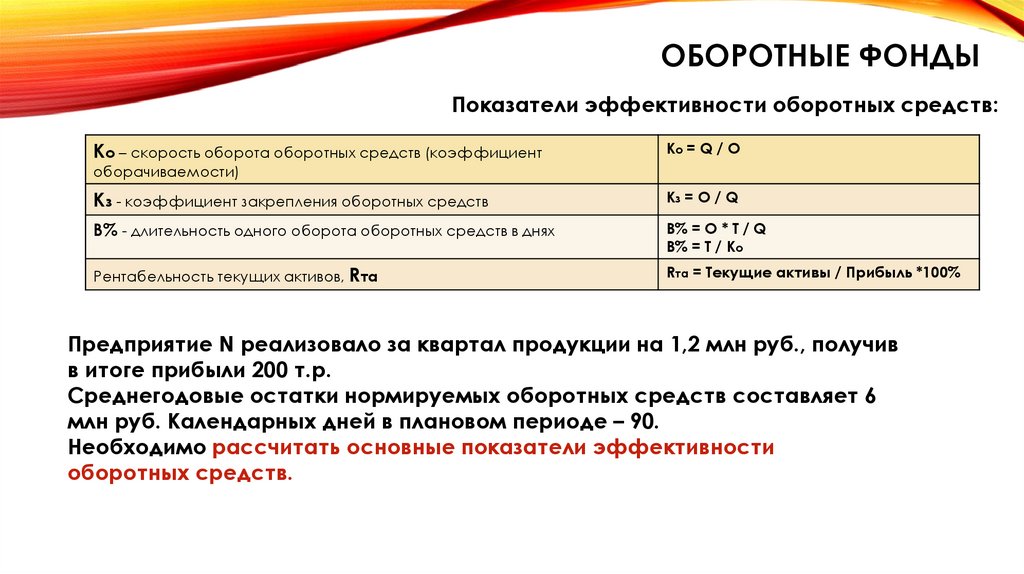

ОБОРОТНЫЕ ФОНДЫПоказатели эффективности оборотных средств:

Ко – скорость оборота оборотных средств (коэффициент

Ко = Q / O

Кз - коэффициент закрепления оборотных средств

Кз = O / Q

В% - длительность одного оборота оборотных средств в днях

В% = O * T / Q

В% = T / Kо

Рентабельность текущих активов, Rта

Rта = Текущие активы / Прибыль *100%

оборачиваемости)

Предприятие N реализовало за квартал продукции на 1,2 млн руб., получив

в итоге прибыли 200 т.р.

Среднегодовые остатки нормируемых оборотных средств составляет 6

млн руб. Календарных дней в плановом периоде – 90.

Необходимо рассчитать основные показатели эффективности

оборотных средств.

29.

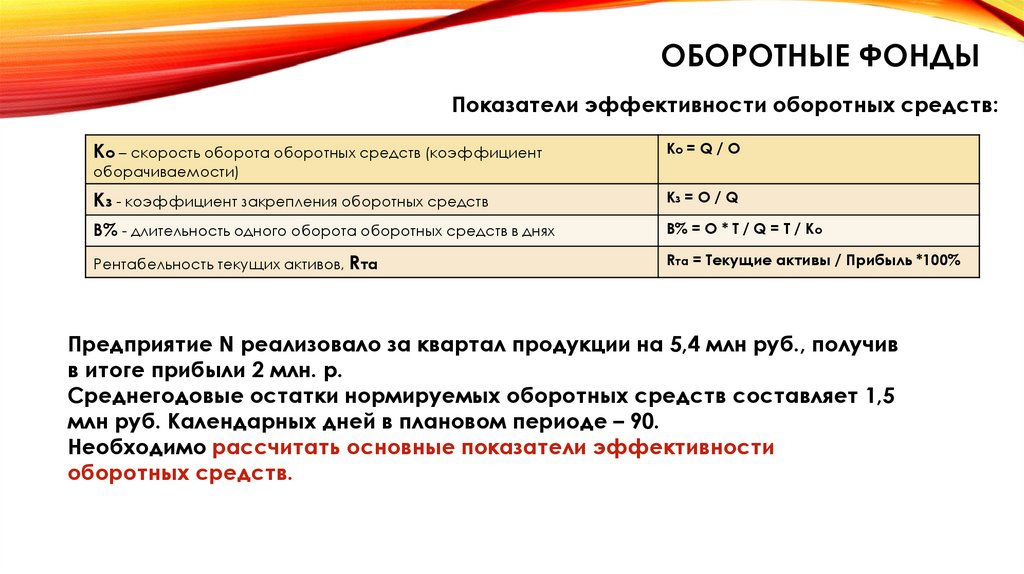

ОБОРОТНЫЕ ФОНДЫПоказатели эффективности оборотных средств:

Ко – скорость оборота оборотных средств (коэффициент

Ко = Q / O

Кз - коэффициент закрепления оборотных средств

Кз = O / Q

В% - длительность одного оборота оборотных средств в днях

В% = O * T / Q = T / Kо

Рентабельность текущих активов, Rта

Rта = Текущие активы / Прибыль *100%

оборачиваемости)

Предприятие N реализовало за квартал продукции на 5,4 млн руб., получив

в итоге прибыли 2 млн. р.

Среднегодовые остатки нормируемых оборотных средств составляет 1,5

млн руб. Календарных дней в плановом периоде – 90.

Необходимо рассчитать основные показатели эффективности

оборотных средств.

30.

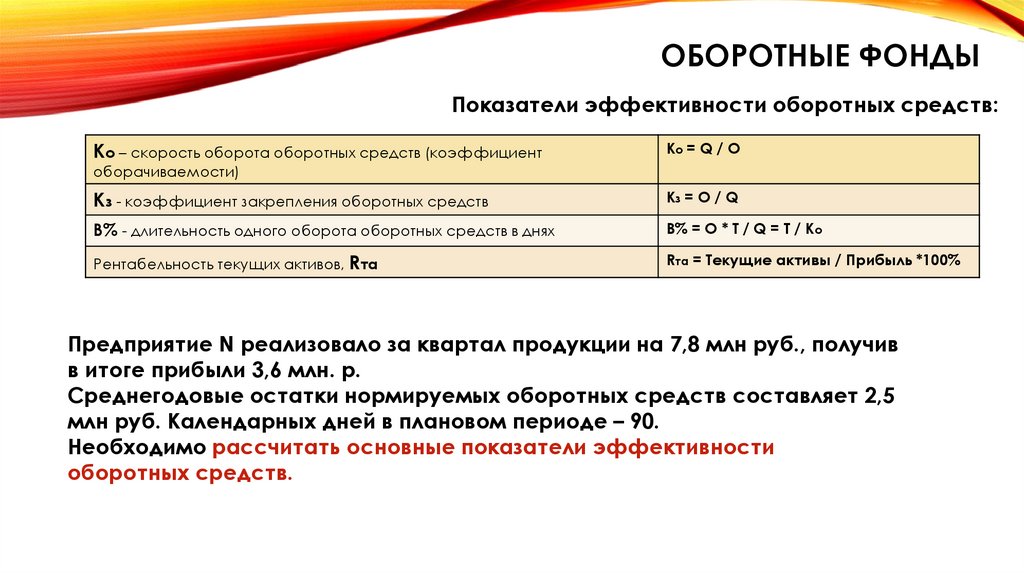

ОБОРОТНЫЕ ФОНДЫПоказатели эффективности оборотных средств:

Ко – скорость оборота оборотных средств (коэффициент

Ко = Q / O

Кз - коэффициент закрепления оборотных средств

Кз = O / Q

В% - длительность одного оборота оборотных средств в днях

В% = O * T / Q = T / Kо

Рентабельность текущих активов, Rта

Rта = Текущие активы / Прибыль *100%

оборачиваемости)

Предприятие N реализовало за квартал продукции на 7,8 млн руб., получив

в итоге прибыли 3,6 млн. р.

Среднегодовые остатки нормируемых оборотных средств составляет 2,5

млн руб. Календарных дней в плановом периоде – 90.

Необходимо рассчитать основные показатели эффективности

оборотных средств.