")

economics

economicsSimilar presentations:

– основа ТН ВЭД ЕАЭС")

Единая товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза

1. Тема лекции №3: «Единая товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза– назначение,

Министерство образования и науки Российской ФедерацииФГБОУ ВО «Самарский государственный технический университет»

Кафедра «Управление и системный анализ теплоэнергетических и

социотехнических комплексов»

Тема лекции №3:

«Единая товарная номенклатура

внешнеэкономической деятельности

Евразийского экономического союза–

назначение, сфера применения,

структура и содержание»

Доцент кафедры УСАТСК

Коновалова Ольга Владимировна

Самара 2024

2.

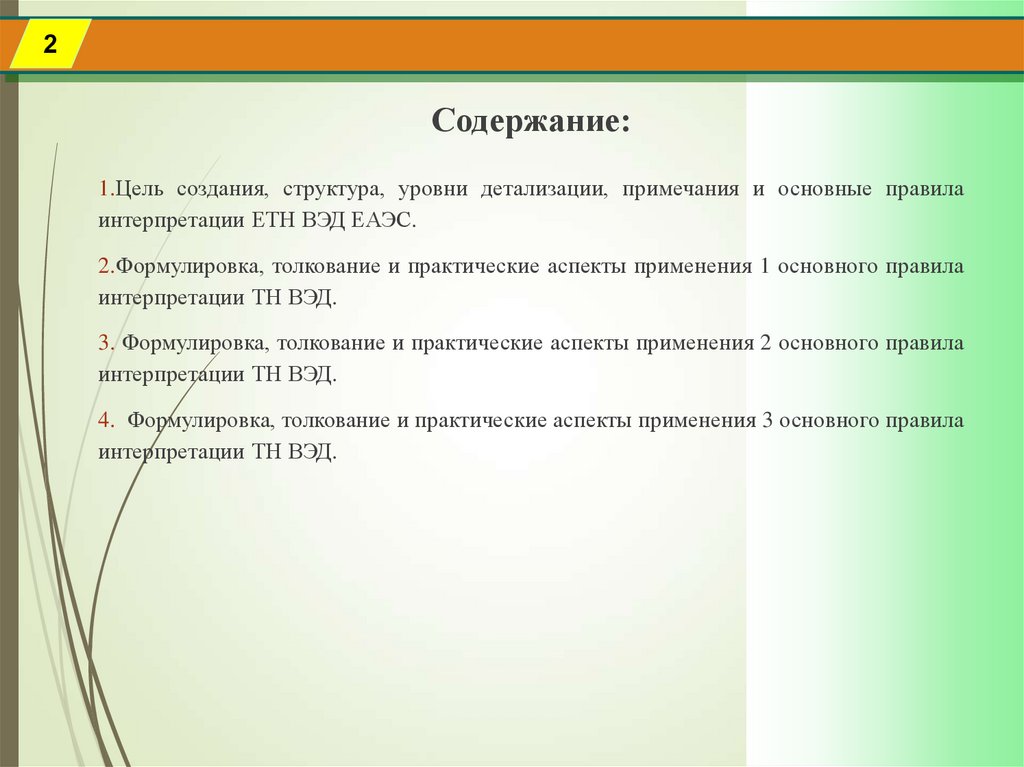

2Содержание:

1.Цель создания, структура, уровни детализации, примечания и основные правила

интерпретации ЕТН ВЭД ЕАЭС.

2.Формулировка, толкование и практические аспекты применения 1 основного правила

интерпретации ТН ВЭД.

3. Формулировка, толкование и практические аспекты применения 2 основного правила

интерпретации ТН ВЭД.

4. Формулировка, толкование и практические аспекты применения 3 основного правила

интерпретации ТН ВЭД.

3.

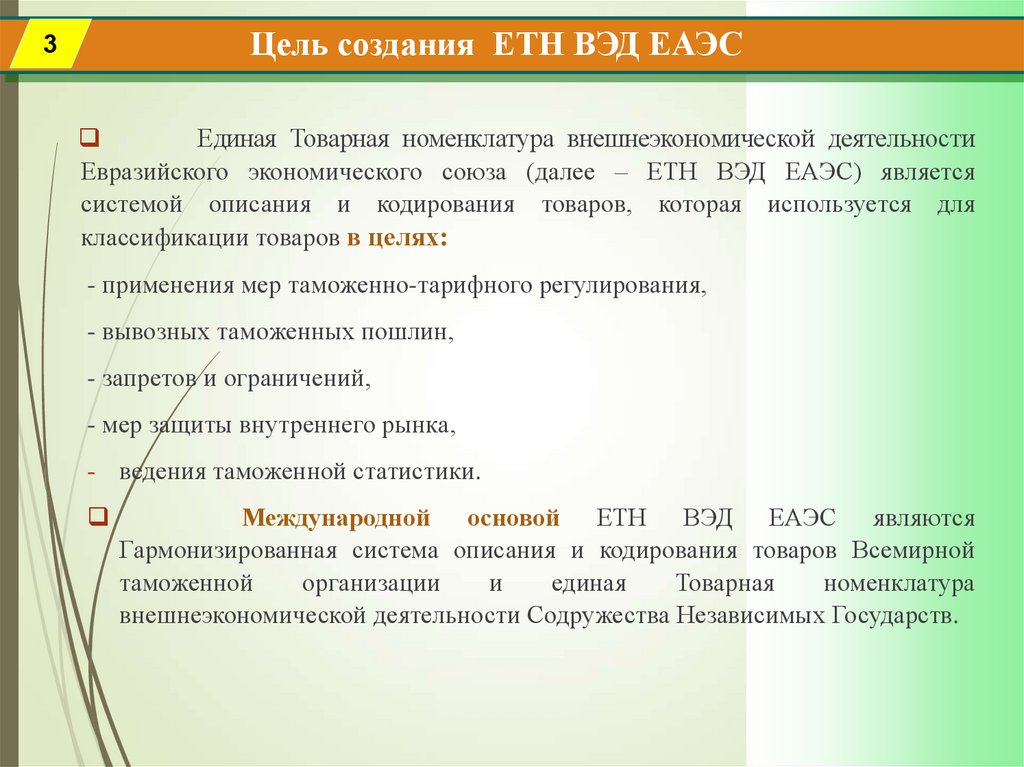

Цель создания ЕТН ВЭД ЕАЭС3

Единая Товарная номенклатура внешнеэкономической деятельности

Евразийского экономического союза (далее – ЕТН ВЭД ЕАЭС) является

системой описания и кодирования товаров, которая используется для

классификации товаров в целях:

- применения мер таможенно-тарифного регулирования,

- вывозных таможенных пошлин,

- запретов и ограничений,

- мер защиты внутреннего рынка,

- ведения таможенной статистики.

Международной основой ЕТН ВЭД ЕАЭС являются

Гармонизированная система описания и кодирования товаров Всемирной

таможенной

организации

и

единая

Товарная

номенклатура

внешнеэкономической деятельности Содружества Независимых Государств.

4.

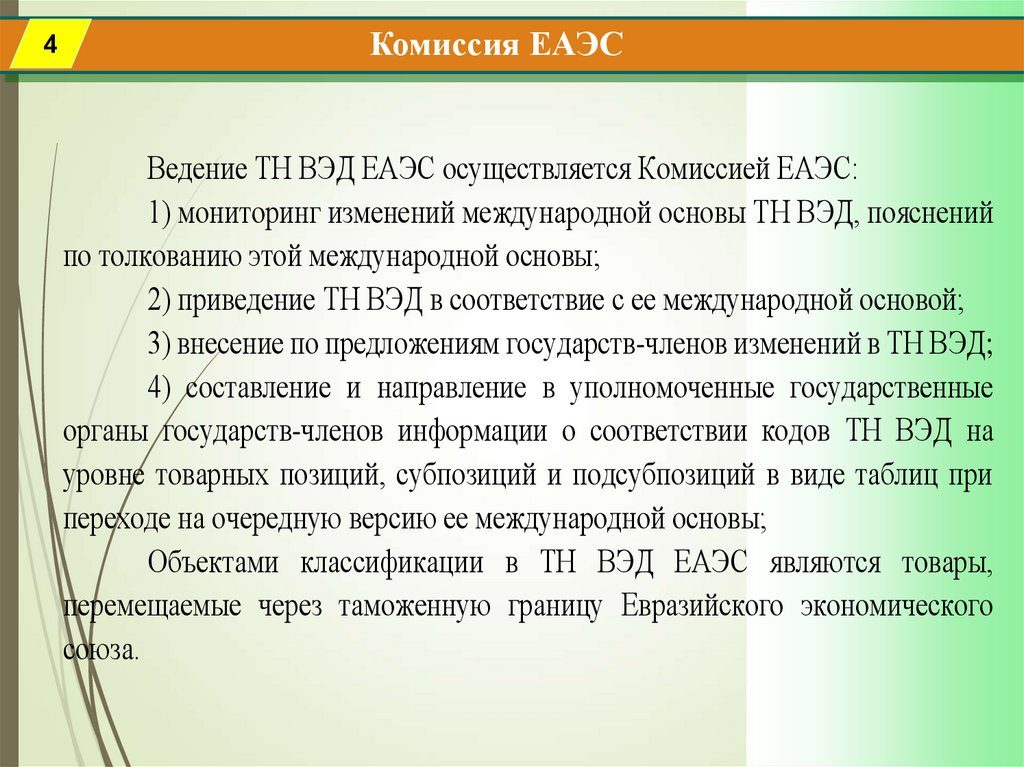

4Комиссия ЕАЭС

Ведение ТН ВЭД ЕАЭС осуществляется Комиссией ЕАЭС:

1) мониторинг изменений международной основы ТН ВЭД, пояснений

по толкованию этой международной основы;

2) приведение ТН ВЭД в соответствие с ее международной основой;

3) внесение по предложениям государств-членов изменений в ТН ВЭД;

4) составление и направление в уполномоченные государственные

органы государств-членов информации о соответствии кодов ТН ВЭД на

уровне товарных позиций, субпозиций и подсубпозиций в виде таблиц при

переходе на очередную версию ее международной основы;

Объектами классификации в ТН ВЭД ЕАЭС являются товары,

перемещаемые через таможенную границу Евразийского экономического

союза.

5.

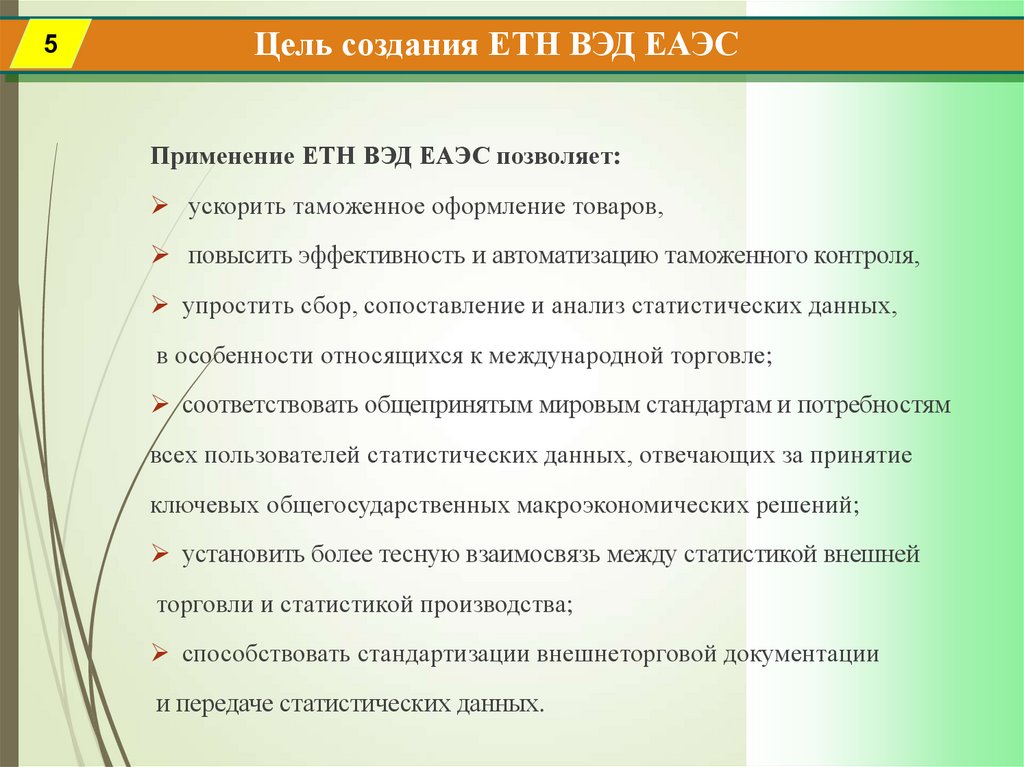

5Цель создания ЕТН ВЭД ЕАЭС

Применение ЕТН ВЭД ЕАЭС позволяет:

ускорить таможенное оформление товаров,

повысить эффективность и автоматизацию таможенного контроля,

упростить сбор, сопоставление и анализ статистических данных,

в особенности относящихся к международной торговле;

соответствовать общепринятым мировым стандартам и потребностям

всех пользователей статистических данных, отвечающих за принятие

ключевых общегосударственных макроэкономических решений;

установить более тесную взаимосвязь между статистикой внешней

торговли и статистикой производства;

способствовать стандартизации внешнеторговой документации

и передаче статистических данных.

6.

6Структура ЕТН ВЭД ЕАЭС

Структура ЕТН ВЭД ЕАЭС включает в себя

следующие элементы:

1) основные правила интерпретации (ОПИ);

2) примечания к разделам, группам, товарным позициям,

субпозициям и дополнительные примечания к подсубпозициям;

3) номенклатуру, состоящую из товарных позиций, субпозиций и

подсубпозиций и относящихся к ним цифровым кодам и

включающую дополнительные единицы измерения.

Номенклатура представляет собой перечень наименований товаров с описанием их

признаков, кодовое обозначение и дополнительные единицы измерения; в ней

используется преимущественно иерархический метод классификации и только на

уровне некоторых товарных позиций – фасетный.

Кодирование товаров в ЕТН ВЭД ЕАЭС производится последовательным методом

7.

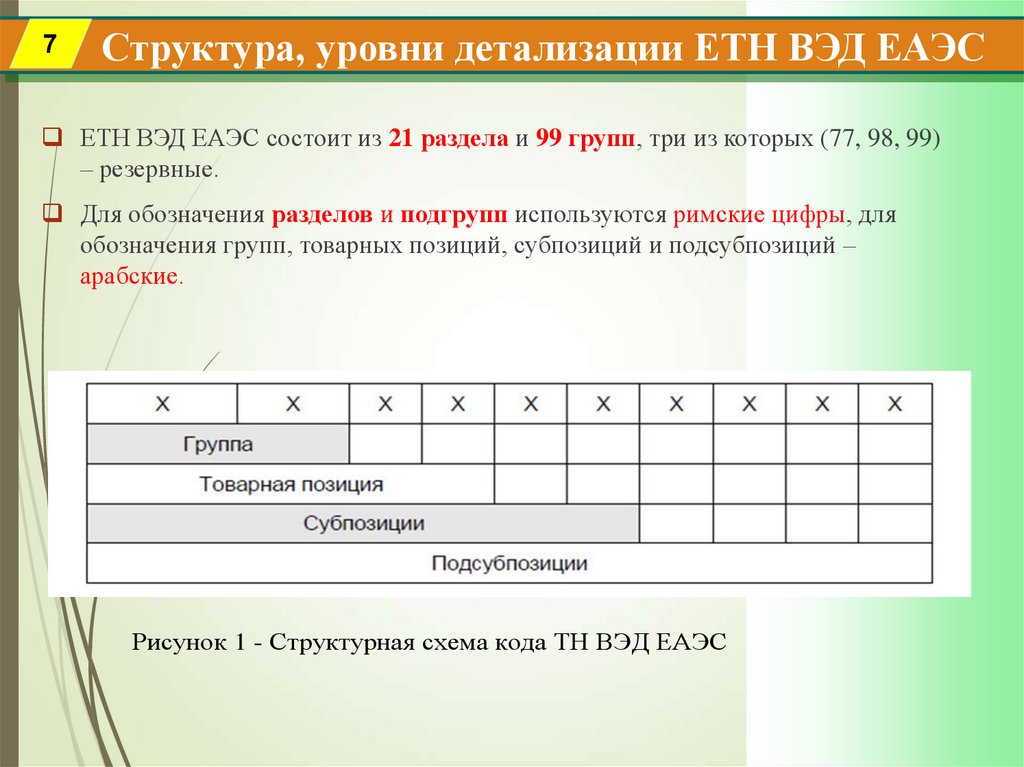

7Структура, уровни детализации ЕТН ВЭД ЕАЭС

ЕТН ВЭД ЕАЭС состоит из 21 раздела и 99 групп, три из которых (77, 98, 99)

– резервные.

Для обозначения разделов и подгрупп используются римские цифры, для

обозначения групп, товарных позиций, субпозиций и подсубпозиций –

арабские.

Рисунок 1 - Структурная схема кода ТН ВЭД ЕАЭС

8.

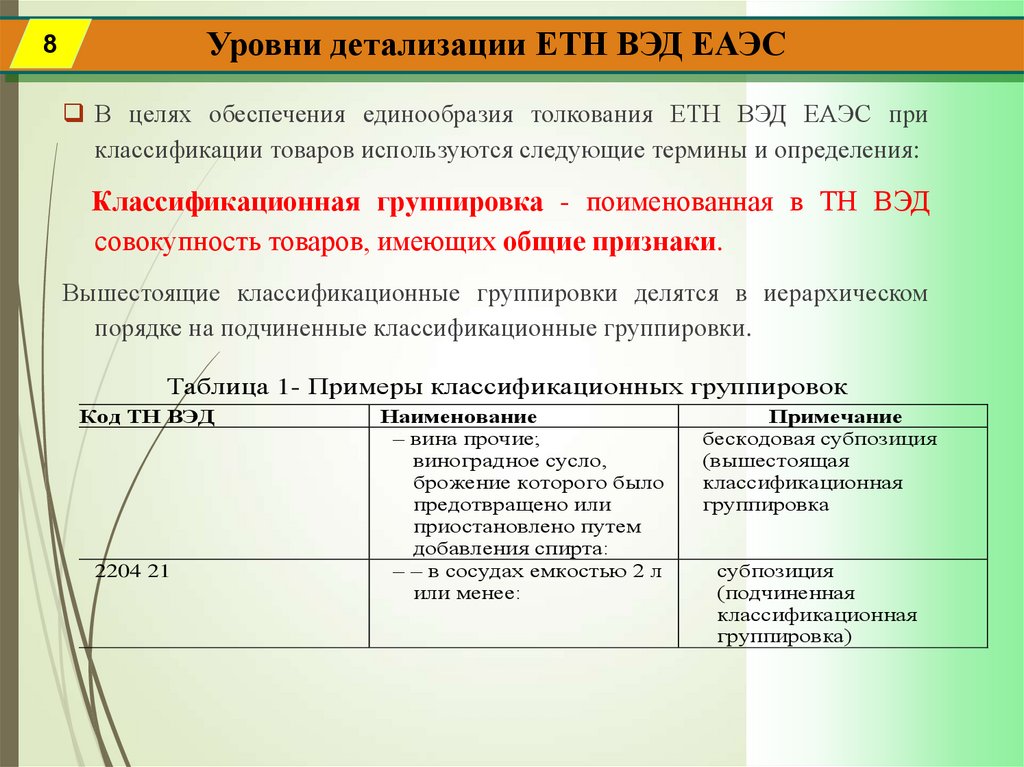

Уровни детализации ЕТН ВЭД ЕАЭС8

В целях обеспечения единообразия толкования ЕТН ВЭД ЕАЭС при

классификации товаров используются следующие термины и определения:

Классификационная группировка - поименованная в ТН ВЭД

совокупность товаров, имеющих общие признаки.

Вышестоящие классификационные группировки делятся в иерархическом

порядке на подчиненные классификационные группировки.

Таблица 1- Примеры классификационных группировок

Код ТН ВЭД

2204 21

Наименование

– вина прочие;

виноградное сусло,

брожение которого было

предотвращено или

приостановлено путем

добавления спирта:

– – в сосудах емкостью 2 л

или менее:

Примечание

бескодовая субпозиция

(вышестоящая

классификационная

группировка

субпозиция

(подчиненная

классификационная

группировка)

9.

Уровни детализации ЕТН ВЭД ЕАЭС9

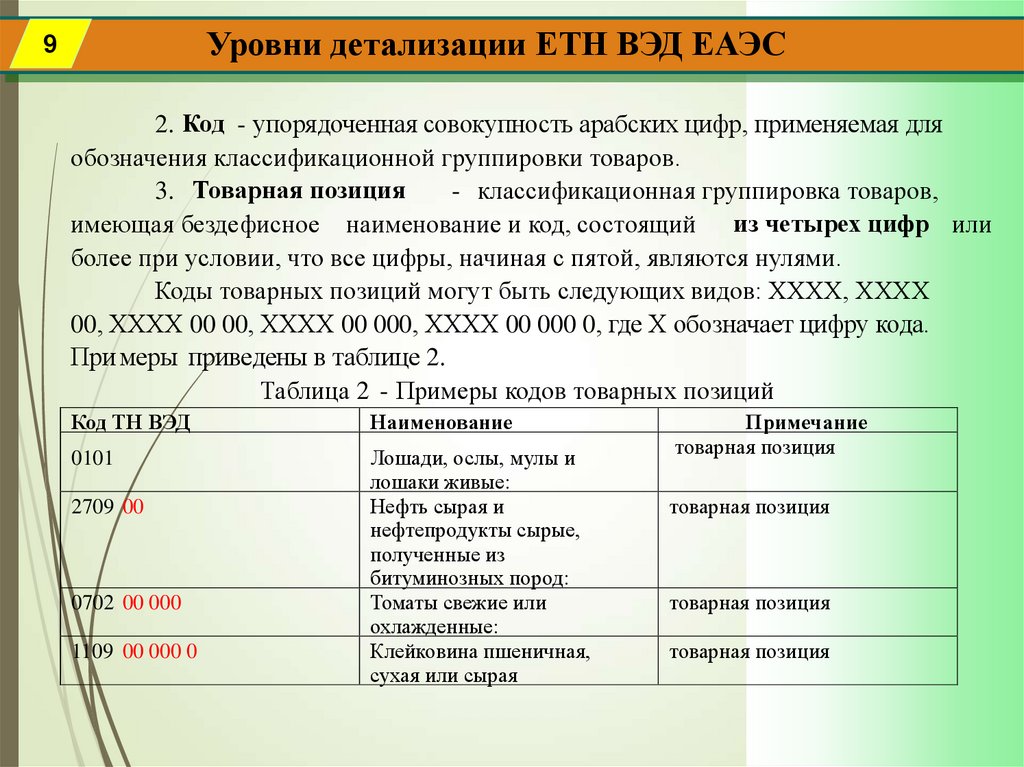

2. Код - упорядоченная совокупность арабских цифр, применяемая для

обозначения классификационной группировки товаров.

3. Товарная позиция

- классификационная группировка товаров,

имеющая бездефисное наименование и код, состоящий из четырех цифр или

более при условии, что все цифры, начиная с пятой, являются нулями.

Коды товарных позиций могут быть следующих видов: ХХХХ, ХХХХ

00, ХХХХ 00 00, ХХХХ 00 000, ХХХХ 00 000 0, где Х обозначает цифру кода.

При меры приведены в таблице 2.

Таблица 2 - Примеры кодов товарных позиций

Код ТН ВЭД

Наименование

0101

Лошади, ослы, мулы и

лошаки живые:

Нефть сырая и

нефтепродукты сырые,

полученные из

битуминозных пород:

Томаты свежие или

охлажденные:

Клейковина пшеничная,

сухая или сырая

2709 00

0702 00 000

1109 00 000 0

Примечание

товарная позиция

товарная позиция

товарная позиция

товарная позиция

10.

Уровни детализации ЕТН ВЭД ЕАЭС10

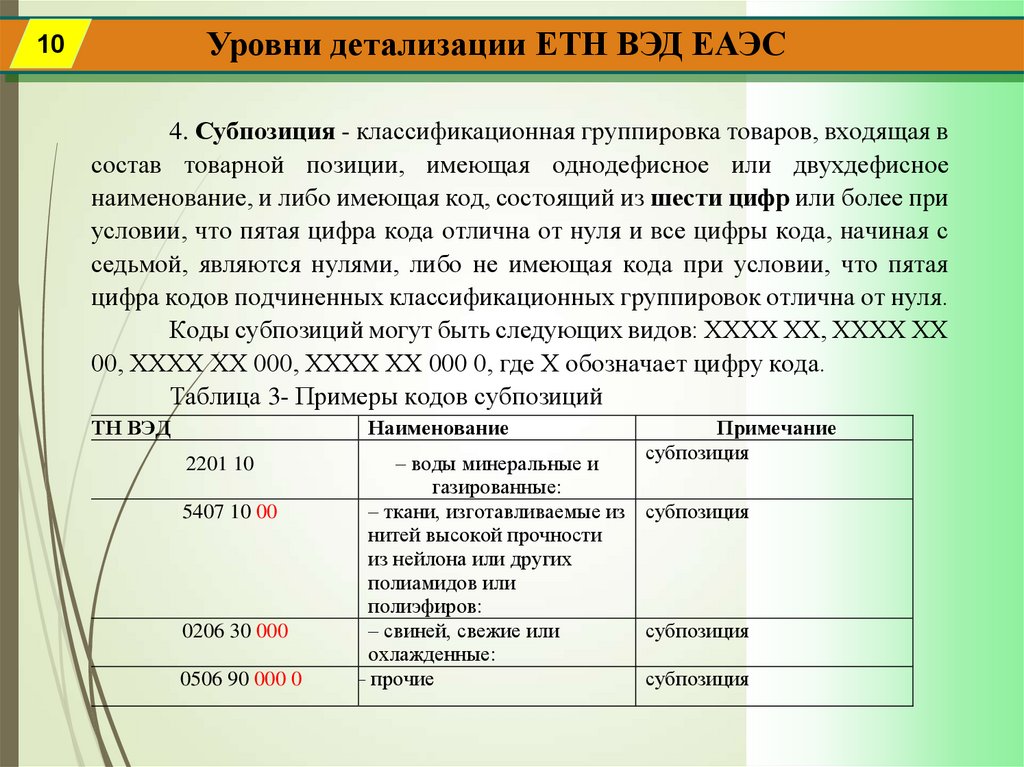

4. Субпозиция - классификационная группировка товаров, входящая в

состав товарной позиции, имеющая однодефисное или двухдефисное

наименование, и либо имеющая код, состоящий из шести цифр или более при

условии, что пятая цифра кода отлична от нуля и все цифры кода, начиная с

седьмой, являются нулями, либо не имеющая кода при условии, что пятая

цифра кодов подчиненных классификационных группировок отлична от нуля.

Коды субпозиций могут быть следующих видов: ХХХХ ХХ, ХХХХ ХХ

00, ХХХХ ХХ 000, ХХХХ ХХ 000 0, где Х обозначает цифру кода.

Таблица 3- Примеры кодов субпозиций

ТН ВЭД

Наименование

2201 10

5407 10 00

0206 30 000

0506 90 000 0

Примечание

субпозиция

– воды минеральные и

газированные:

– ткани, изготавливаемые из субпозиция

нитей высокой прочности

из нейлона или других

полиамидов или

полиэфиров:

– свиней, свежие или

субпозиция

охлажденные:

– прочие

субпозиция

11.

Уровни детализации ЕТН ВЭД ЕАЭС11

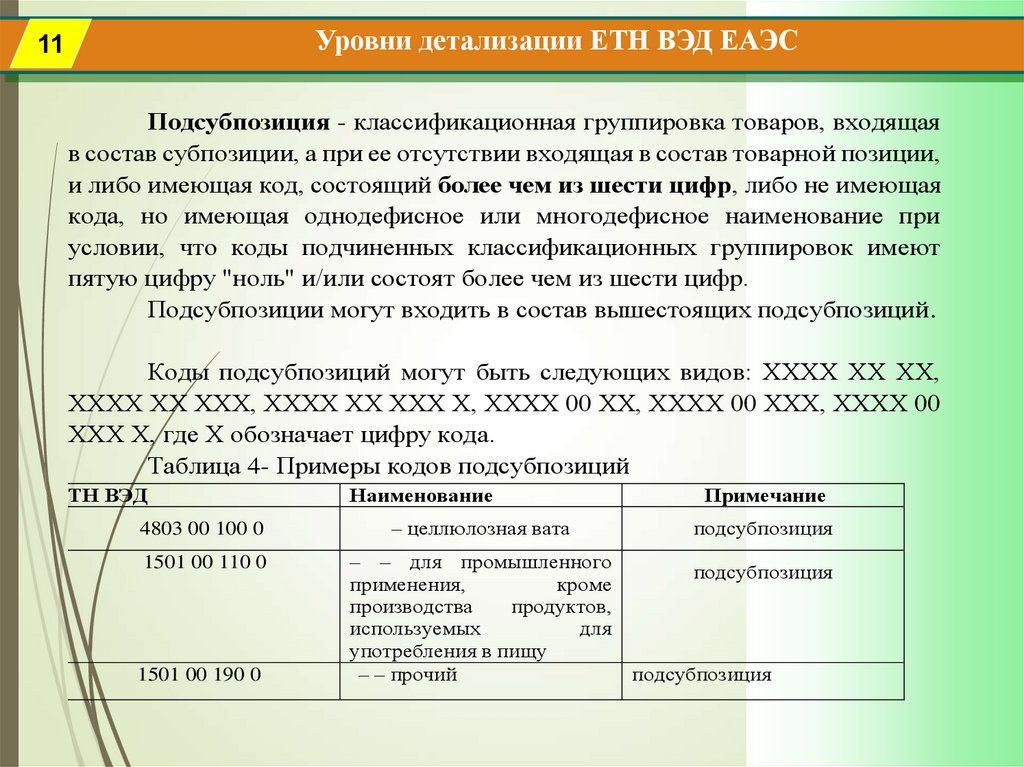

Подсубпозиция - классификационная группировка товаров, входящая

в состав субпозиции, а при ее отсутствии входящая в состав товарной позиции,

и либо имеющая код, состоящий более чем из шести цифр, либо не имеющая

кода, но имеющая однодефисное или многодефисное наименование при

условии, что коды подчиненных классификационных группировок имеют

пятую цифру "ноль" и/или состоят более чем из шести цифр.

Подсубпозиции могут входить в состав вышестоящих подсубпозиций.

Коды подсубпозиций могут быть следующих видов: ХХХХ ХХ ХХ,

ХХХХ ХХ ХХХ, ХХХХ ХХ ХХХ Х, ХХХХ 00 ХХ, ХХХХ 00 ХХХ, ХХХХ 00

ХХХ Х, где Х обозначает цифру кода.

Таблица 4- Примеры кодов подсубпозиций

ТН ВЭД

Наименование

4803 00 100 0

– целлюлозная вата

1501 00 110 0

– – для промышленного

применения,

кроме

производства

продуктов,

используемых

для

употребления в пищу

– – прочий

1501 00 190 0

Примечание

подсубпозиция

подсубпозиция

подсубпозиция

12.

Уровни детализации ЕТН ВЭД ЕАЭС12

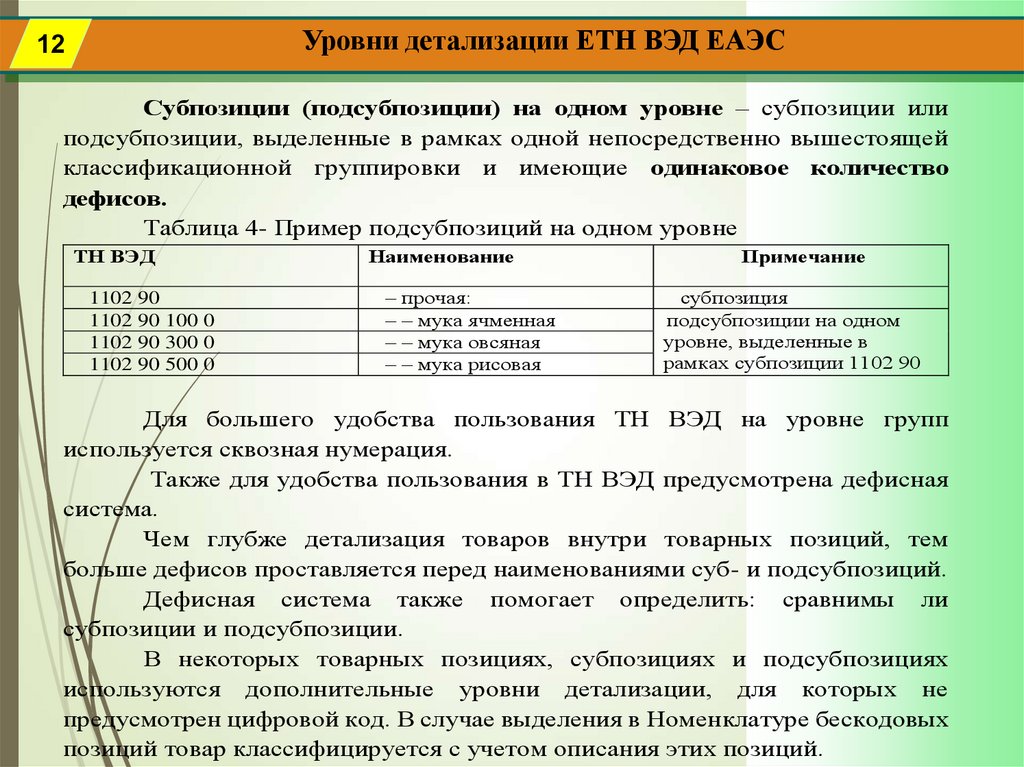

Субпозиции (подсубпозиции) на одном уровне – субпозиции или

подсубпозиции, выделенные в рамках одной непосредственно вышестоящей

классификационной группировки и имеющие одинаковое количество

дефисов.

Таблица 4- Пример подсубпозиций на одном уровне

ТН ВЭД

1102 90

1102 90 100 0

1102 90 300 0

1102 90 500 0

Наименование

– прочая:

– – мука ячменная

– – мука овсяная

– – мука рисовая

Примечание

субпозиция

подсубпозиции на одном

уровне, выделенные в

рамках субпозиции 1102 90

Для большего удобства пользования ТН ВЭД на уровне групп

используется сквозная нумерация.

Также для удобства пользования в ТН ВЭД предусмотрена дефисная

система.

Чем глубже детализация товаров внутри товарных позиций, тем

больше дефисов проставляется перед наименованиями суб- и подсубпозиций.

Дефисная система также помогает определить: сравнимы ли

субпозиции и подсубпозиции.

В некоторых товарных позициях, субпозициях и подсубпозициях

используются дополнительные уровни детализации, для которых не

предусмотрен цифровой код. В случае выделения в Номенклатуре бескодовых

позиций товар классифицируется с учетом описания этих позиций.

13.

13Уровни детализации ЕТН ВЭД ЕАЭС

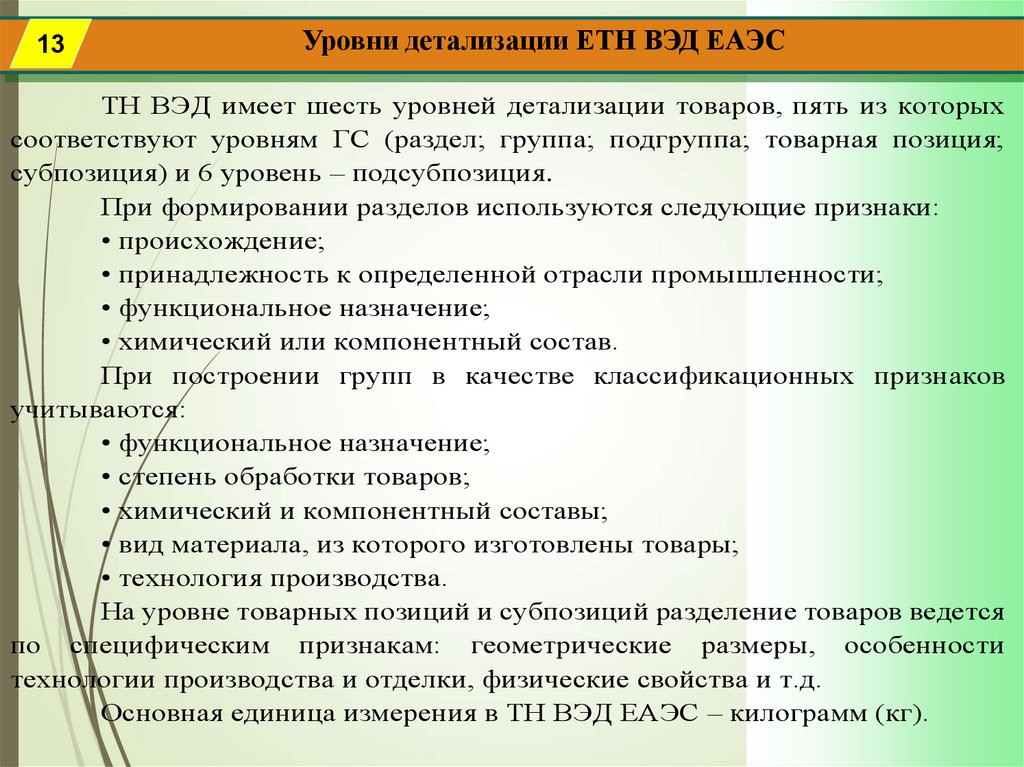

ТН ВЭД имеет шесть уровней детализации товаров, пять из которых

соответствуют уровням ГС (раздел; группа; подгруппа; товарная позиция;

субпозиция) и 6 уровень – подсубпозиция.

При формировании разделов используются следующие признаки:

• происхождение;

• принадлежность к определенной отрасли промышленности;

• функциональное назначение;

• химический или компонентный состав.

При построении групп в качестве классификационных признаков

учитываются:

• функциональное назначение;

• степень обработки товаров;

• химический и компонентный составы;

• вид материала, из которого изготовлены товары;

• технология производства.

На уровне товарных позиций и субпозиций разделение товаров ведется

по специфическим признакам: геометрические размеры, особенности

технологии производства и отделки, физические свойства и т.д.

Основная единица измерения в ТН ВЭД ЕАЭС – килограмм (кг).

14.

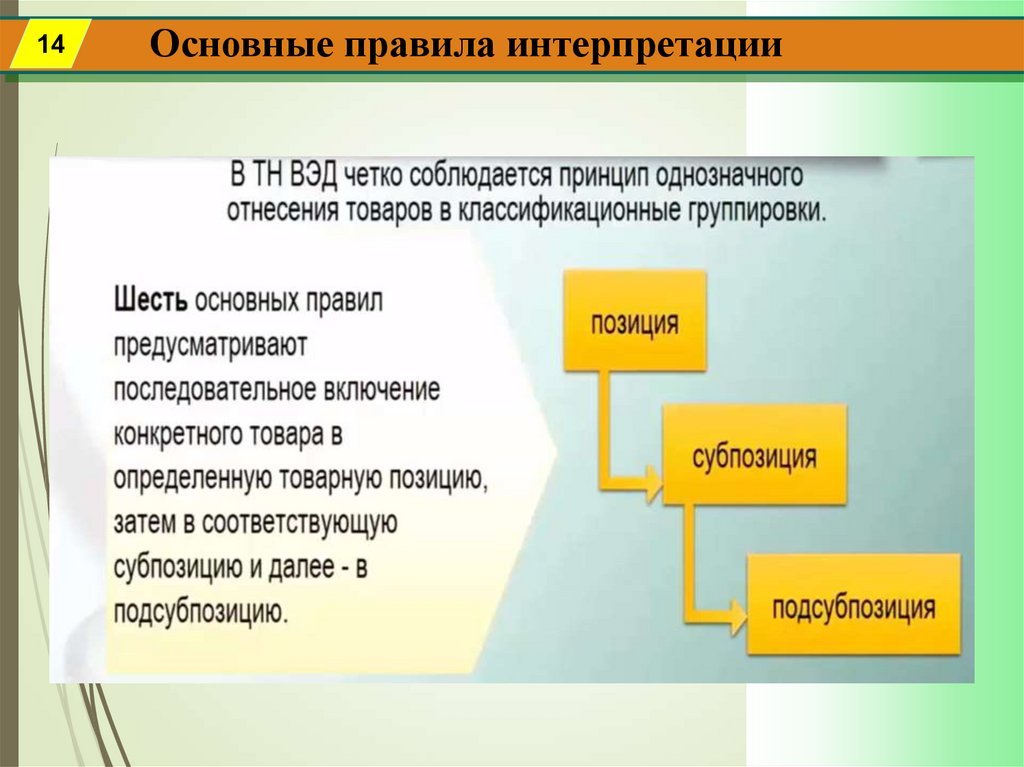

14Основные правила интерпретации

15.

15Основные правила интерпретации

Поэтапное применение ОПИ

16.

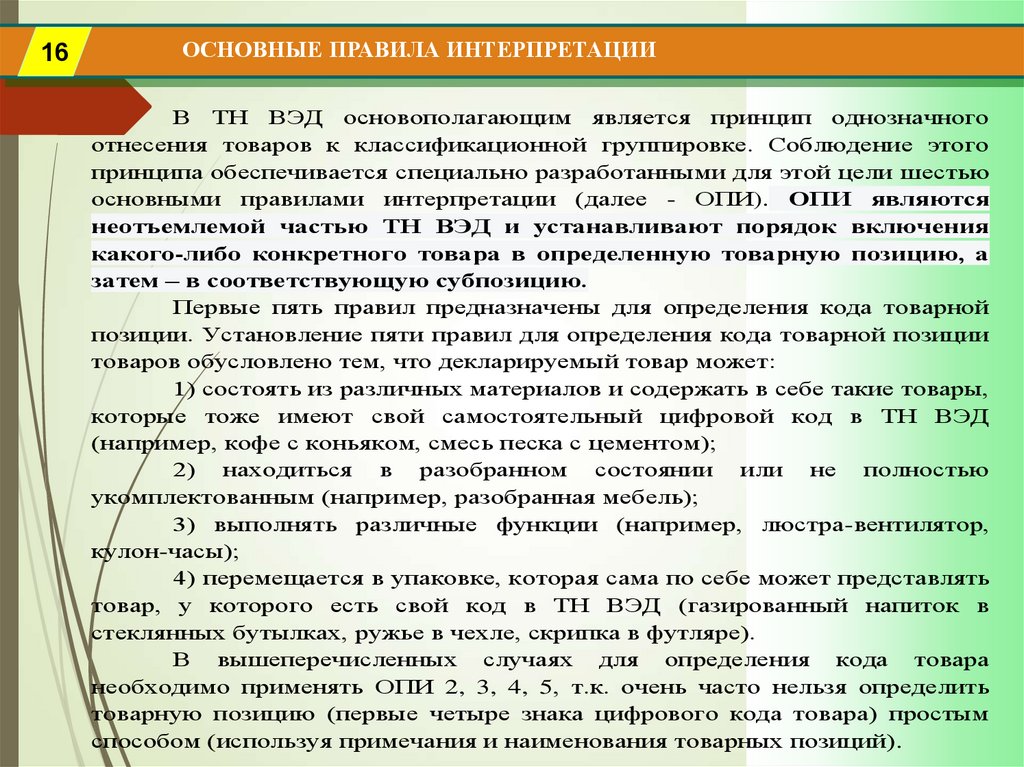

16ОСНОВНЫЕ ПРАВИЛА ИНТЕРПРЕТАЦИИ

В ТН ВЭД основополагающим является принцип однозначного

отнесения товаров к классификационной группировке. Соблюдение этого

принципа обеспечивается специально разработанными для этой цели шестью

основными правилами интерпретации (далее - ОПИ). ОПИ являются

неотъемлемой частью ТН ВЭД и устанавливают порядок включения

какого-либо конкретного товара в определенную товарную позицию, а

затем – в соответствующую субпозицию.

Первые пять правил предназначены для определения кода товарной

позиции. Установление пяти правил для определения кода товарной позиции

товаров обусловлено тем, что декларируемый товар может:

1) состоять из различных материалов и содержать в себе такие товары,

которые тоже имеют свой самостоятельный цифровой код в ТН ВЭД

(например, кофе с коньяком, смесь песка с цементом);

2) находиться в разобранном состоянии или не полностью

укомплектованным (например, разобранная мебель);

3) выполнять различные функции (например, люстра-вентилятор,

кулон-часы);

4) перемещается в упаковке, которая сама по себе может представлять

товар, у которого есть свой код в ТН ВЭД (газированный напиток в

стеклянных бутылках, ружье в чехле, скрипка в футляре).

В вышеперечисленных случаях для определения кода товара

необходимо применять ОПИ 2, 3, 4, 5, т.к. очень часто нельзя определить

товарную позицию (первые четыре знака цифрового кода товара) простым

способом (используя примечания и наименования товарных позиций).

17.

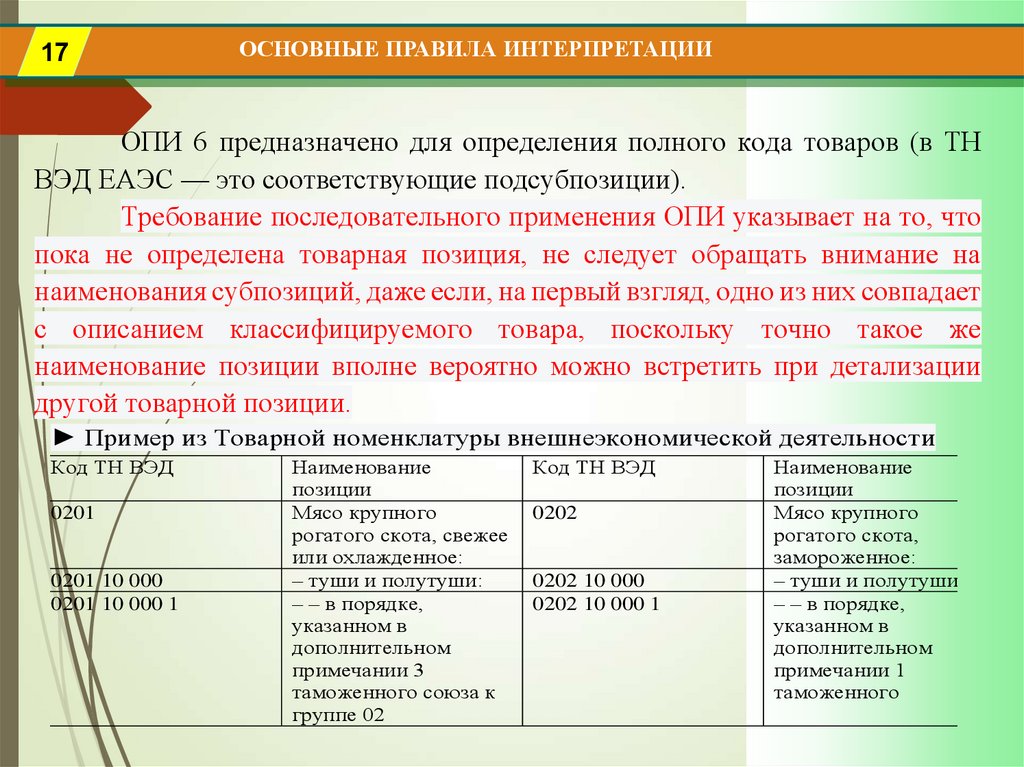

17ОСНОВНЫЕ ПРАВИЛА ИНТЕРПРЕТАЦИИ

ОПИ 6 предназначено для определения полного кода товаров (в ТН

ВЭД ЕАЭС — это соответствующие подсубпозиции).

Требование последовательного применения ОПИ указывает на то, что

пока не определена товарная позиция, не следует обращать внимание на

наименования субпозиций, даже если, на первый взгляд, одно из них совпадает

с описанием классифицируемого товара, поскольку точно такое же

наименование позиции вполне вероятно можно встретить при детализации

другой товарной позиции.

► Пример из Товарной номенклатуры внешнеэкономической деятельности

Код ТН ВЭД

0201

0201 10 000

0201 10 000 1

Наименование

позиции

Мясо крупного

рогатого скота, свежее

или охлажденное:

– туши и полутуши:

– – в порядке,

указанном в

дополнительном

примечании 3

таможенного союза к

группе 02

Код ТН ВЭД

0202

0202 10 000

0202 10 000 1

Наименование

позиции

Мясо крупного

рогатого скота,

замороженное:

– туши и полутуши:

– – в порядке,

указанном в

дополнительном

примечании 1

таможенного

18.

18ОСНОВНЫЕ ПРАВИЛА ИНТЕРПРЕТАЦИИ

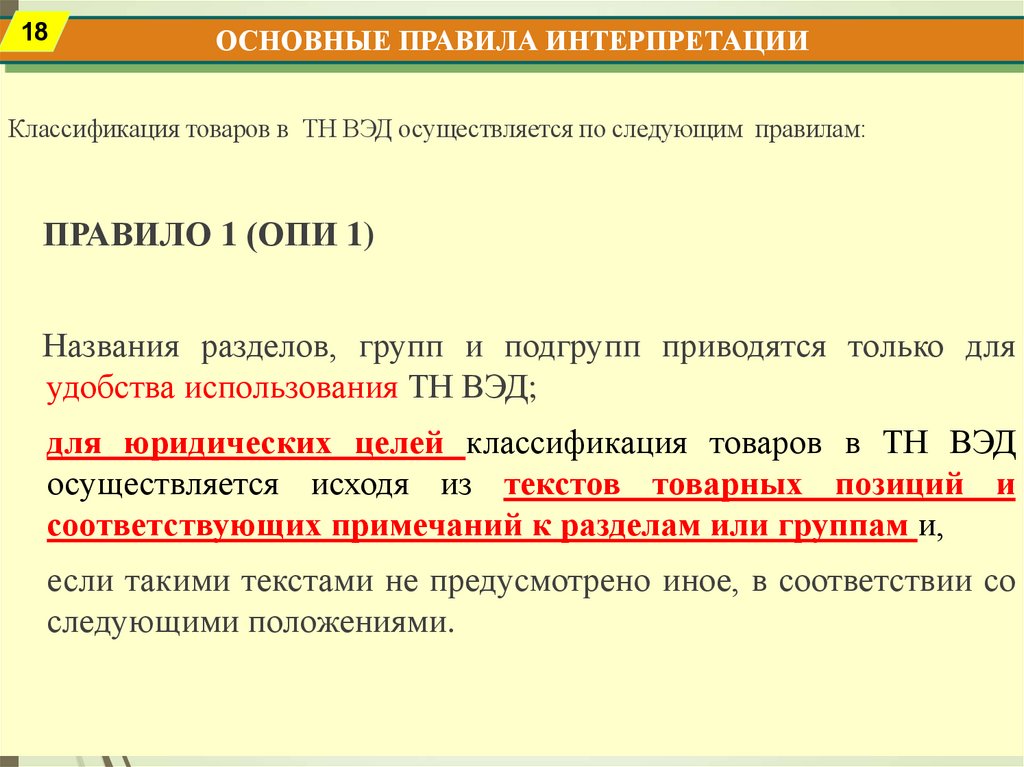

Классификация товаров в ТН ВЭД осуществляется по следующим правилам:

ПРАВИЛО 1 (ОПИ 1)

Названия разделов, групп и подгрупп приводятся только для

удобства использования ТН ВЭД;

для юридических целей классификация товаров в ТН ВЭД

осуществляется исходя из текстов товарных позиций и

соответствующих примечаний к разделам или группам и,

если такими текстами не предусмотрено иное, в соответствии со

следующими положениями.

19. Пример применения ОПИ 1

19Пример применения ОПИ 1

20. Пример применения ОПИ 1

20►Пример: требуется определить классификационный код товара с

описанием: «Цирковые дрессированные животные аттракциона «На слонах

вокруг света» под руководством Корниловой Т.А.: слонихи азиатские (самки),

окрас характерный (серый)».

Порядок действий при классификации кода товара по ТНВЭД.

Применяем ОПИ 1:

1. В «Содержании» ТН ВЭД выбираем названия разделов, групп и

подгрупп, к которым можно было бы отнести классифицируемый товар. В

соответствии с содержанием ТН ВЭД логично бы было классифицировать

данный товар в разделе I «Живые животные; продукты животного

происхождения», в группе 01 «Живые животные».

21. Пример применения ОПИ 1

212. Изучаем тексты примечаний к разделу I и к группе 01:

РАЗДЕЛ I Живые животные; продукты животного происхождения

Примечания:

1. Любая ссылка в этом разделе на конкретный род или вид

животного, если не оговорено иное, относится также к молодняку этого

рода или вида.

2. Во всей Номенклатуре термин "сушеные" продукты, если не

оговорено иное, означает также продукты, подвергнутые обезвоживанию,

выпариванию или сублимационной сушке.

Группа 01 Живые животные

Примечание:

1. В данную группу включаются все живые животные, кроме:

(а) рыб, ракообразных, моллюсков и прочих водных беспозвоночных

товарной

позиции 0301, 0306, 0307 или 0308;

(б) культур микроорганизмов и других продуктов товарной позиции

3002; и

(в) животных товарной позиции 9508.

22. Пример применения ОПИ 1

223. Делаем вывод о том, что примечание 1 в) к группе 01 исключает

некоторых животных, отсылая к товарной позиции 9508.

4. Устанавливаем наименование товарной позиции 9508: «Карусели,

качели, тиры и прочие аттракционы; цирки передвижные и зверинцы

передвижные; театры передвижные».

5. Так как в примечании 1 в) к группе 01 конкретно указано при помощи

номера товарной позиции, какие живые животные не могут быть

классифицированы в товарных позициях 01 группы, обращаемся к разделу XX

«Разные промышленные товары» и группе 95 «Игрушки, игры и спортивный

инвентарь; их части и принадлежности»: проверяем, чтобы товар «слоны

цирковые» не был поименован в списке исключений из раздела и группы и

выясняем, нет ли каких-либо специальных указаний о классификации данного

товара:

- товар из раздела и группы не исключен;

- упомянутые указания отсутствуют.

6. Товар «Цирковые дрессированные животные аттракциона «На

слонах вокруг света» под руководством Корниловой Т.А.: слонихи азиатские

(самки), окрас характерный (серый)» представлен в составе всего аттракциона

(вместе с ним декларируются атрибуты аттракциона).

23. Пример применения ОПИ 1

23Вывод

Таким образом, данный товар следует классифицировать в товарной

позиции 9508 «Карусели, качели, тиры и прочие аттракционы; цирки

передвижные и зверинцы передвижные; театры передвижные», код по ТН

ВЭД ЕАЭС - 9508 10 000 0 (Ставка ввозной таможенной пошлины 8 % от

таможенной стоимости товара, НДС 20 %).

*Если подобные живые животные декларируются не в составе

аттракциона, то их следует классифицировать в товарной позиции Группы 01

«Живые животные». код по ТН ВЭД ЕАЭС - 0106 19 009 9 (Ставка ввозной

таможенной пошлины 5 % от таможенной стоимости товара, НДС 20%)

24.

ОСНОВНЫЕ ПРАВИЛА ИНТЕРПРЕТАЦИИ24

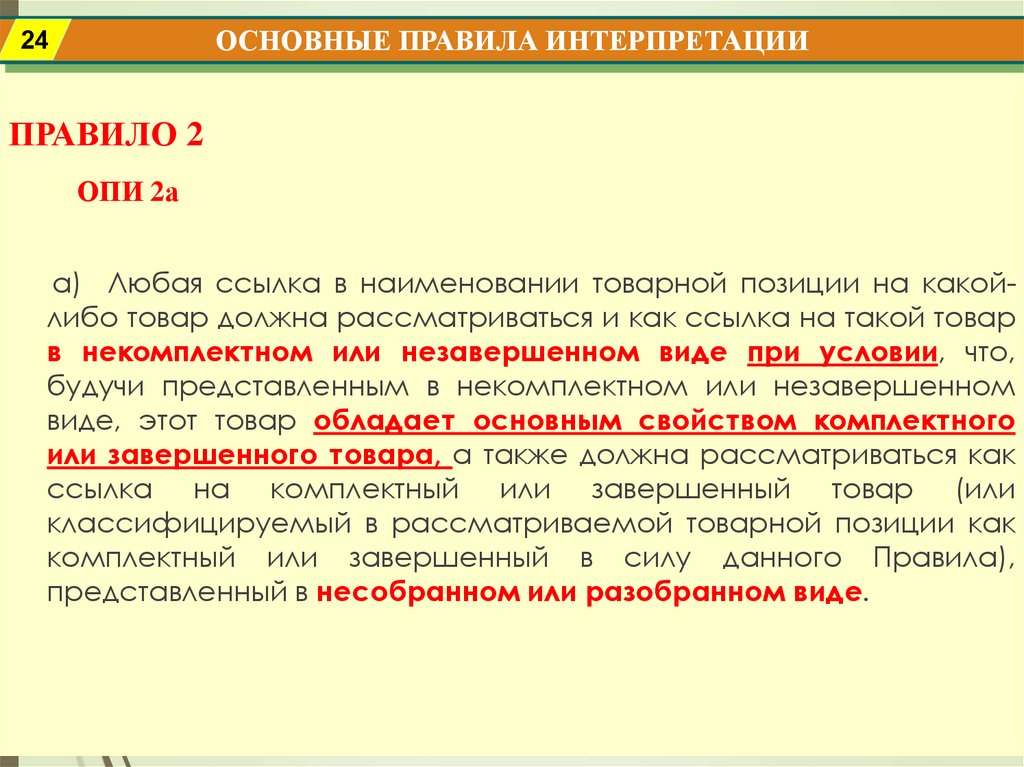

ПРАВИЛО 2

ОПИ 2а

а) Любая ссылка в наименовании товарной позиции на какойлибо товар должна рассматриваться и как ссылка на такой товар

в некомплектном или незавершенном виде при условии, что,

будучи представленным в некомплектном или незавершенном

виде, этот товар обладает основным свойством комплектного

или завершенного товара, а также должна рассматриваться как

ссылка на комплектный или завершенный товар (или

классифицируемый в рассматриваемой товарной позиции как

комплектный или завершенный в силу данного Правила),

представленный в несобранном или разобранном виде.

25. ОПИ 2а

25ОПИ 2а

26. Пример применения ОПИ 2а незавершенный вид

26Пример применения ОПИ 2а незавершенный вид

27. Вторая часть ОПИ 2а

27Вторая часть ОПИ 2а

28. Классификация по 2а товаров бывших в употреблении

28Классификация по 2а товаров бывших в

употреблении

29. Для применения ОПИ 2а необходимо

29Для применения ОПИ 2а необходимо

30. ОПИ 2б

30ОПИ 2б

31. Применение правила 2б

31Применение правила 2б

32. ОПИ 2б

32ОПИ 2б

33. Две части ОПИ 1: часть 1

33ОПИ 2б

Две части ОПИ 1: часть 1

34. Две части ОПИ 1: часть 2

ОПИ 2бДве части ОПИ 1: часть 2

34

35. ОПИ 2б

35ОПИ 2б

►Примеры.

1. Кожаный пиджак с пластмассовыми или металлическими

пуговицами классифицируется как одежда из кожи в товарной позиции 4203

Предметы одежды и принадлежности к одежде, из натуральной кожи или

композиционной кожи:

4203 10 000 – предметы одежды:

4203 10 000 1 – – из натуральной кожи.

2. Сахар с добавками вкусо-ароматических или красящих веществ

классифицируется в товарной позиции 1701 «Сахар тростниковый или

свекловичный и химически чистая сахароза, в твердом состоянии».

3. Шуба из искусственного меха должна классифицироваться в

товарной позиции 4304, но при изготовлении шубы используется не только

мех, но и подкладочные и утепляющие материалы, пуговицы, застежкимолнии и т.д., тем не менее согласно ОПИ 2(б) шуба классифицируется, как

будто она целиком сделана из меха.

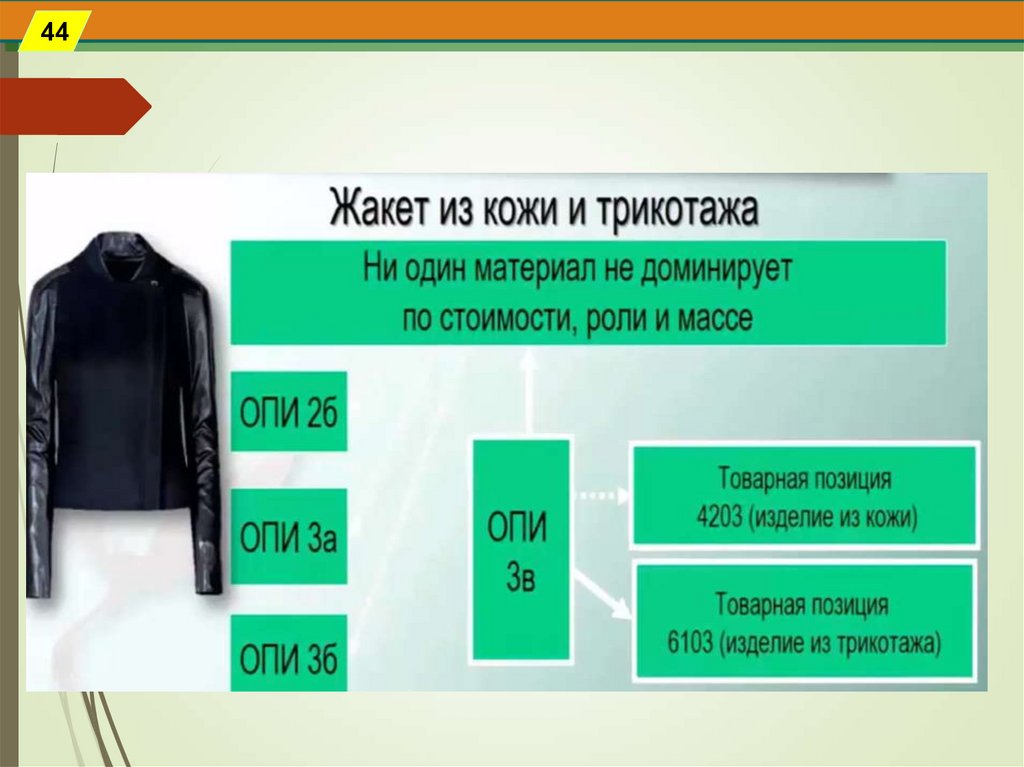

36. ОПИ 3 а

36ОПИ 3 а

Смеси и соединения материалов или веществ и товары, изготовленные из более чем

одного материала или вещества, которые могут быть отнесены к двум и более

товарным позициям, должны классифицироваться исходя из принципов ОПИ 3.

Эти части ОПИ применяются в том порядке, в котором они приведены в данном правиле:

ОПИ 3(6) применяется только тогда, когда ОПИ 3(а) не помогает в классификации, а если и

оба правила ОПИ 3(а) и ОПИ 3(6) не дают результата, то применяется правило ОПИ 3(в).

ОПИ 3: «В случае, если в силу Правила 2 (б) или по какимлибо другим причинам имеется, prima facie (пер с лат.-на

первый взгляд), возможность отнесения товаров к двум или

более товарным позициям, классификация таких товаров

осуществляется следующим образом:

а) Предпочтение отдается той товарной позиции, которая содержит наиболее

конкретное описание товара, по сравнению с товарными позициями с более общим

описанием. Однако, когда каждая из двух или более товарных позиций имеет отношение

лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного

изделия, или только к части товаров, представленных в наборе для розничной продажи, то

данные товарные позиции должны рассматриваться равнозначными по отношению к

данному товару, даже если одна из них дает более полное или точное описание товара.

37. ОПИ 3а

37ОПИ 3а

38. Проблемы применения ОПИ 3а

38Проблемы применения ОПИ 3а

39. ОПИ 3б

39ОПИ 3б

40. ОПИ 3б

40ОПИ 3б

41. ОПИ 3б

41ОПИ 3б

►Пример: смазка для внутренней поверхности шин в виде водной

дисперсии, содержащей силикон, неорганические наполнители (слюда, тальк),

эмульгатор, консерванты, - предназначена для отвода воздуха и придания

антиадгезионных свойств внутренним поверхностям автомобильных шин.

Многокомпонентный состав смеси определяет выполнение основной

функции присутствием силикона, что обеспечивает отнесение этого товара в

товарную позицию 3910 «Силиконы в первичных формах».

►Пример: чертежный набор, состоящий из линейки (9017), дискового

калькулятора (9017), транспортира (9017), карандаша (96091 и точилки

карандашей

(8214),

уложенных

в

пластиковый

пенал

(4202),

классифицируются в товарной позиции 9017, так как большинство

товаров комплекта включаются в нее.

►Пример: парикмахерский набор, состоящий из электромашинки для

стрижки волос (товарная позиция 8510), расчески (9615), ножниц (8213) и

щетки (9603). Упакованный в пластмассовый футляр (4202), включается в

товарную позицию 8510 "Электробритвы, машинки для стрижки волос...",

включающую основной элемент набора по стоимости.

42. ОПИ 3б (наборы)

42ОПИ 3б (наборы)

43. ОПИ 3в

43ОПИ 3в

44.

4445.

45Вопросы:

1. Перечислите основные цели ЕТН ВЭД ЕАЭС.

2. Какие элементы включает в себя структура ЕТН ВЭД ЕАЭС?

3. Структура кода ЕТН ВЭД ЕАЭС.

4. Дайте определение терминам «классификационная группировка»,

«товарная позиция», «субпозиция», «подсубпозиция», «субпозиция на одном уровне».

5. Перечислить классификационные признаки, которые применяются при

построении групп в ЕТН ВЭД ЕАЭС.

6. Что такое Основные правила интерпретации (ОПИ) ТН ВЭД?

7. В чем предназначение ОПИ?

8. Имеет ли значение порядок применения ОПИ и почему?

9. Каковы формулировка, толкование и практические аспекты применения

ОПИ 1?

10. Каковы формулировка, толкование и практические аспекты применения

ОПИ 2(а)?

11. Каковы формулировка, толкование и практические аспекты применения

ОПИ 2(б)?

12. Каковы формулировка, толкование и практические аспекты применения

ОПИ 3(а)?

13. Каковы формулировка, толкование и практические аспекты применения

ОПИ 3(б)?

14. Каковы формулировка, толкование и практические аспекты применения

ОПИ 3(в)?