finance

financeSimilar presentations:

отчетность")

отчетность. Тема 18")

отчетность. Отчет о финансовых результатах. Лекция 3")

отчетность")

отчетность")

Бухгалтерская и финансовая отчетность КФХ без образования юридического лица

1.

Бухгалтерская и финансовая отчетностьКФХ без образования юридического лица

Автор: Дроздова Татьяна Петровна

исполнительный директор Смоленского областного ревизионного союза сельскохозяйственных

кооперативов

2.

К(Ф)Хзарегистрированные

без

образования юридического лица, не

составляют и не сдают в налоговую

инспекцию бухгалтерскую (финансовую)

отчетность.

3.

Главы К(Ф)Х, зарегистрированные без образованияюридического лица,

составляют отчетность для

Министерства сельского хозяйства России, которая сдается

через региональные Министерства (в Смоленской области

области – это Министерство сельского хозяйства и продовольствия

Смоленской области ).

• Составляется и сдается отраслевая форма № 1-КФХ

«Информация о производственной деятельности глав

крестьянских (фермерских) хозяйств - индивидуальных

предпринимателей».

4.

На 2024 год данная форма утверждена ПриказомМинистерства сельского хозяйства РФ от 6 марта

2024

г.

N

121

"Об утверждении формы отчета о финансовоэкономическом состоянии товаропроизводителей

агропромышленного

комплекса,

сельскохозяйственных

товаропроизводителей,

получателей средств за 2024 год и сроков его

представления«.

5.

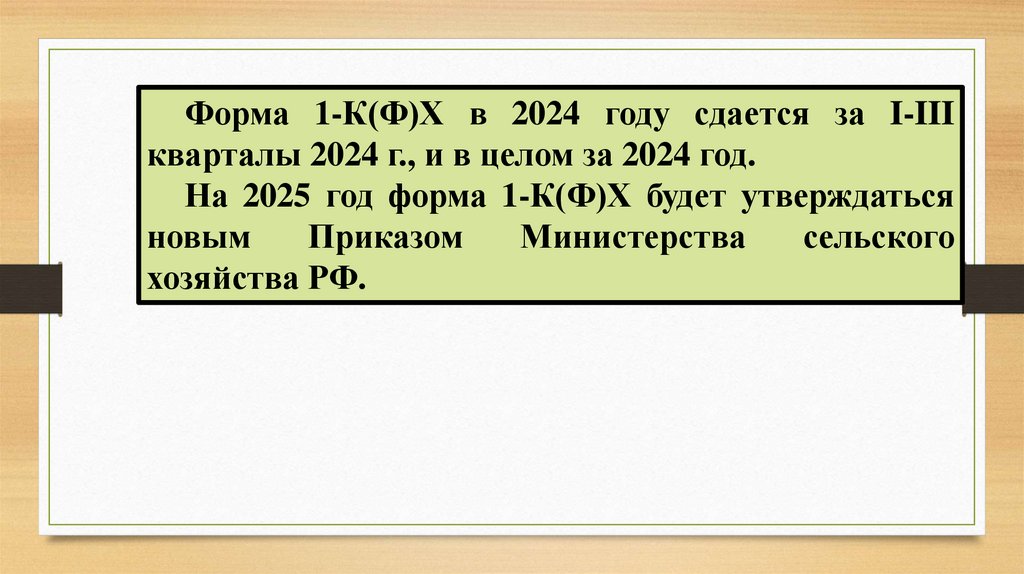

Форма 1-К(Ф)Х в 2024 году сдается за I-IIIкварталы 2024 г., и в целом за 2024 год.

На 2025 год форма 1-К(Ф)Х будет утверждаться

новым

Приказом

Министерства

сельского

хозяйства РФ.

6.

Форма состоит из 7 разделов.Раздел 23-1 «Сведения о доходах и расходах»

Раздел 23-2 «Сведения о непогашенной задолженности на

конец года»

Раздел 23-3 «Сведения о полученных кредитах и займах»

Раздел 23-4 «Сведения о налогах, сборах и иных

обязательных платежах»

Раздел 23-5 «Сведения о производстве и реализации

продукции растениеводства»

23-6 "Сведения о производстве и реализации продукции

животноводства"

Раздел 23-7 «Сведения о производстве и реализации

сельскохозяйственной продукции в переработанном виде»

7.

Краткая информацияпо заполнению отраслевой формы отчетности

1-К(Ф)Х «Информация о производственной

деятельности глав крестьянских (фермерских)

хозяйств - индивидуальных предпринимателей»

8.

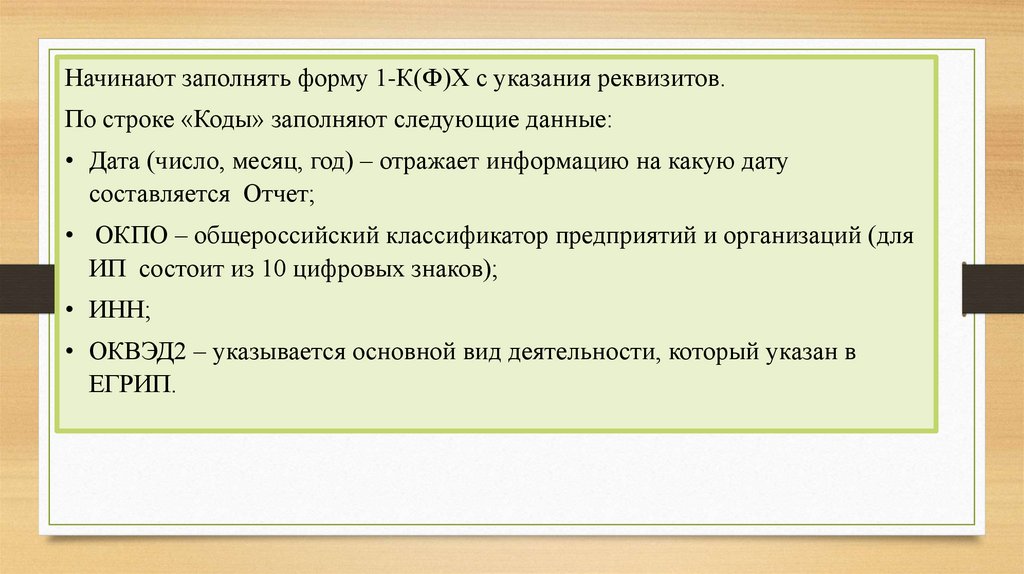

Начинают заполнять форму 1-К(Ф)Х с указания реквизитов.По строке «Коды» заполняют следующие данные:

• Дата (число, месяц, год) – отражает информацию на какую дату

составляется Отчет;

• ОКПО – общероссийский классификатор предприятий и организаций (для

ИП состоит из 10 цифровых знаков);

• ИНН;

• ОКВЭД2 – указывается основной вид деятельности, который указан в

ЕГРИП.

9.

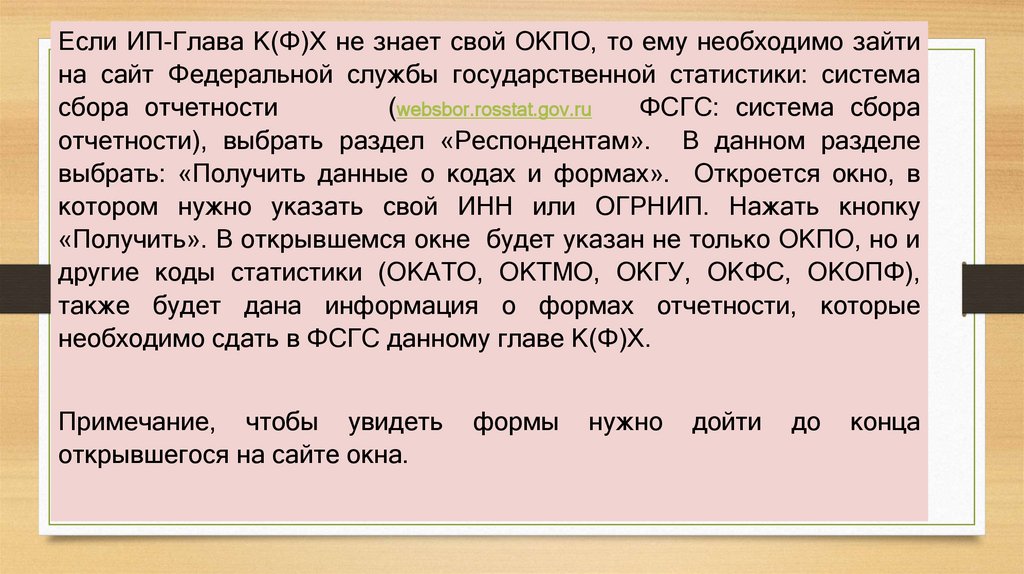

Если ИП-Глава К(Ф)Х не знает свой ОКПО, то ему необходимо зайтина сайт Федеральной службы государственной статистики: система

сбора отчетности

(websbor.rosstat.gov.ru

ФСГС: система сбора

отчетности), выбрать раздел «Респондентам». В данном разделе

выбрать: «Получить данные о кодах и формах». Откроется окно, в

котором нужно указать свой ИНН или ОГРНИП. Нажать кнопку

«Получить». В открывшемся окне будет указан не только ОКПО, но и

другие коды статистики (ОКАТО, ОКТМО, ОКГУ, ОКФС, ОКОПФ),

также будет дана информация о формах отчетности, которые

необходимо сдать в ФСГС данному главе К(Ф)Х.

Примечание, чтобы увидеть

открывшегося на сайте окна.

формы

нужно

дойти

до

конца

10.

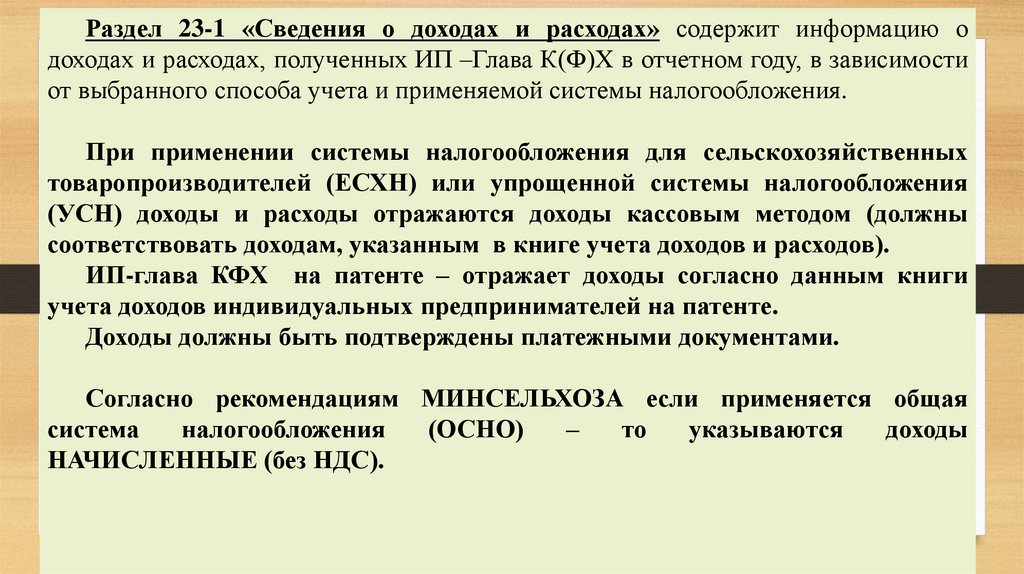

Раздел 23-1 «Сведения о доходах и расходах» содержит информацию одоходах и расходах, полученных ИП –Глава К(Ф)Х в отчетном году, в зависимости

от выбранного способа учета и применяемой системы налогообложения.

При применении системы налогообложения для сельскохозяйственных

товаропроизводителей (ЕСХН) или упрощенной системы налогообложения

(УСН) доходы и расходы отражаются доходы кассовым методом (должны

соответствовать доходам, указанным в книге учета доходов и расходов).

ИП-глава КФХ на патенте – отражает доходы согласно данным книги

учета доходов индивидуальных предпринимателей на патенте.

Доходы должны быть подтверждены платежными документами.

Согласно рекомендациям МИНСЕЛЬХОЗА если применяется общая

система

налогообложения

(ОСНО)

–

то

указываются

доходы

НАЧИСЛЕННЫЕ (без НДС).

11.

Обратите внимание:в

статус

сельскохозяйственного

товаропроизводителя

(для

целей

налогообложения) включаются услуги в области

растениеводства и животноводства, указанные в

статье 346.2 Налогового кодекса Российской

Федерации:

• подготовка полей, посев,

• возделывание

и

выращивание

сельскохозяйственных культур,

• опрыскивание сельскохозяйственных культур,

• обрезка фруктовых деревьев и виноградной

лозы,

• рассаживание свеклы,

• уборка урожая;

• обследование состояния стада,

• перегонка скота, выпас скота,

• выбраковка сельскохозяйственной птицы,

содержание сельскохозяйственных животных и

уход за ними; услуги по обработке и подготовке

семян сельскохозяйственных культур к севу.

12.

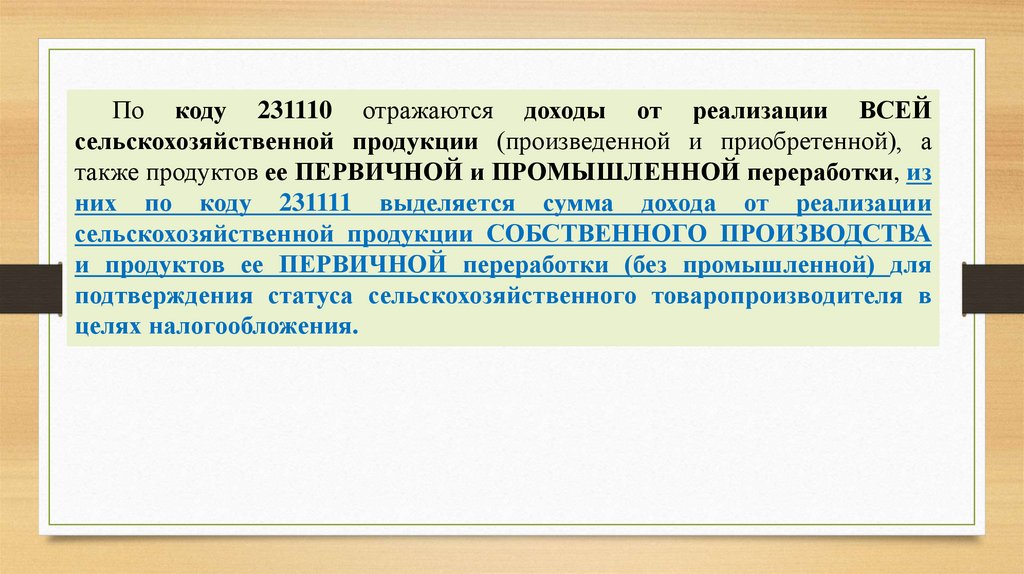

По коду 231110 отражаются доходы от реализации ВСЕЙсельскохозяйственной продукции (произведенной и приобретенной), а

также продуктов ее ПЕРВИЧНОЙ и ПРОМЫШЛЕННОЙ переработки, из

них по коду 231111 выделяется сумма дохода от реализации

сельскохозяйственной продукции СОБСТВЕННОГО ПРОИЗВОДСТВА

и продуктов ее ПЕРВИЧНОЙ переработки (без промышленной) для

подтверждения статуса сельскохозяйственного товаропроизводителя в

целях налогообложения.

13.

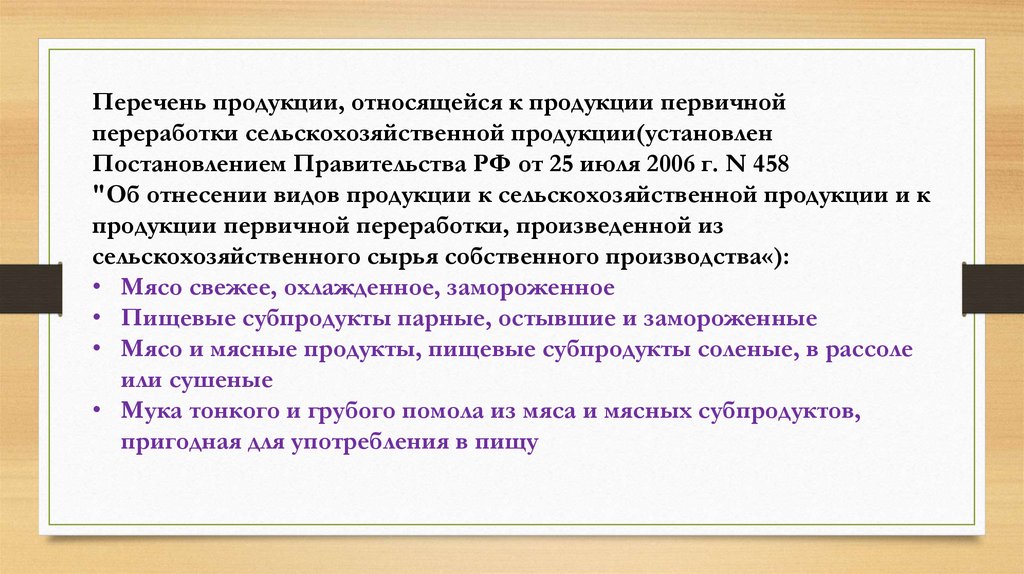

Перечень продукции, относящейся к продукции первичнойпереработки сельскохозяйственной продукции(установлен

Постановлением Правительства РФ от 25 июля 2006 г. N 458

"Об отнесении видов продукции к сельскохозяйственной продукции и к

продукции первичной переработки, произведенной из

сельскохозяйственного сырья собственного производства«):

• Мясо свежее, охлажденное, замороженное

• Пищевые субпродукты парные, остывшие и замороженные

• Мясо и мясные продукты, пищевые субпродукты соленые, в рассоле

или сушеные

• Мука тонкого и грубого помола из мяса и мясных субпродуктов,

пригодная для употребления в пищу

14.

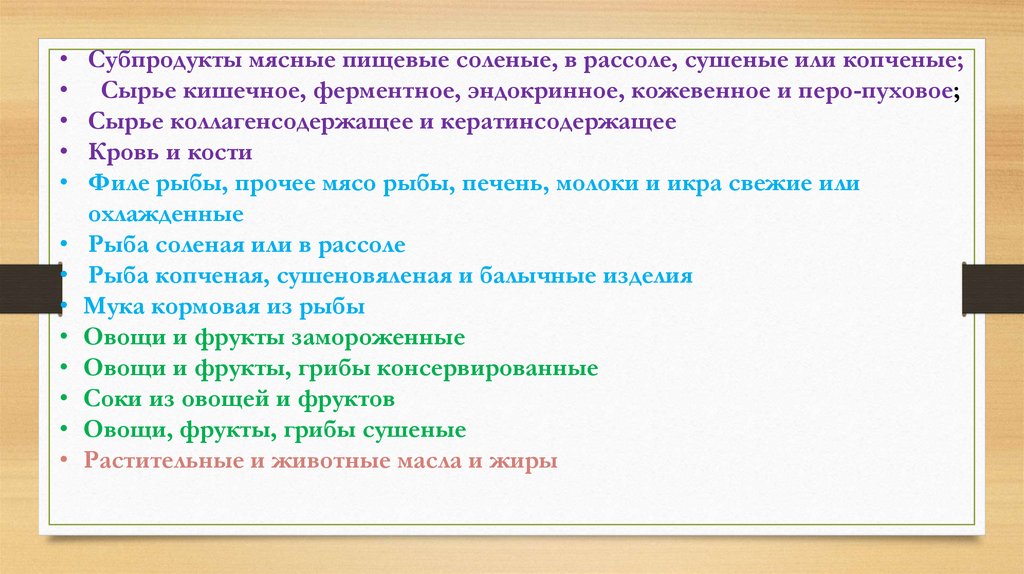

Субпродукты мясные пищевые соленые, в рассоле, сушеные или копченые;

Сырье кишечное, ферментное, эндокринное, кожевенное и перо-пуховое;

Сырье коллагенсодержащее и кератинсодержащее

Кровь и кости

Филе рыбы, прочее мясо рыбы, печень, молоки и икра свежие или

охлажденные

• Рыба соленая или в рассоле

• Рыба копченая, сушеновяленая и балычные изделия

• Мука кормовая из рыбы

• Овощи и фрукты замороженные

• Овощи и фрукты, грибы консервированные

• Соки из овощей и фруктов

• Овощи, фрукты, грибы сушеные

• Растительные и животные масла и жиры

15.

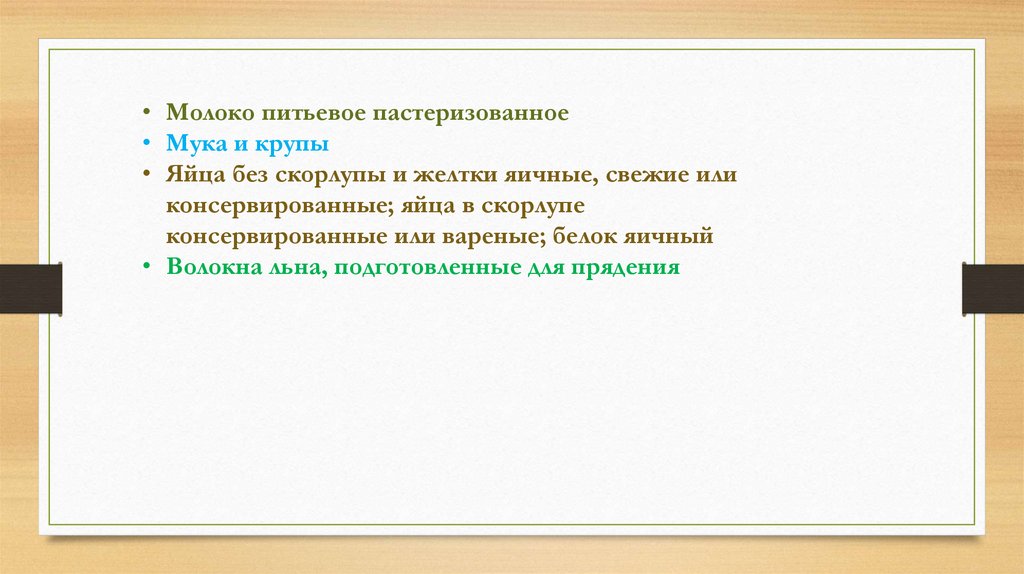

• Молоко питьевое пастеризованное• Мука и крупы

• Яйца без скорлупы и желтки яичные, свежие или

консервированные; яйца в скорлупе

консервированные или вареные; белок яичный

• Волокна льна, подготовленные для прядения

16.

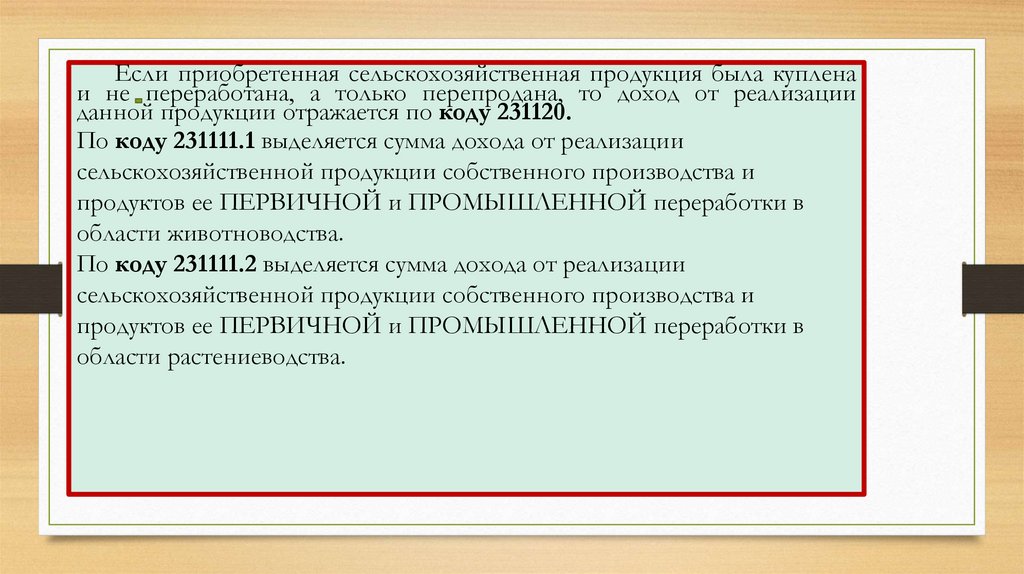

Если приобретенная сельскохозяйственная продукция была купленаи не переработана, а только перепродана, то доход от реализации

данной продукции отражается по коду 231120.

По коду 231111.1 выделяется сумма дохода от реализации

сельскохозяйственной продукции собственного производства и

продуктов ее ПЕРВИЧНОЙ и ПРОМЫШЛЕННОЙ переработки в

области животноводства.

По коду 231111.2 выделяется сумма дохода от реализации

сельскохозяйственной продукции собственного производства и

продуктов ее ПЕРВИЧНОЙ и ПРОМЫШЛЕННОЙ переработки в

области растениеводства.

17.

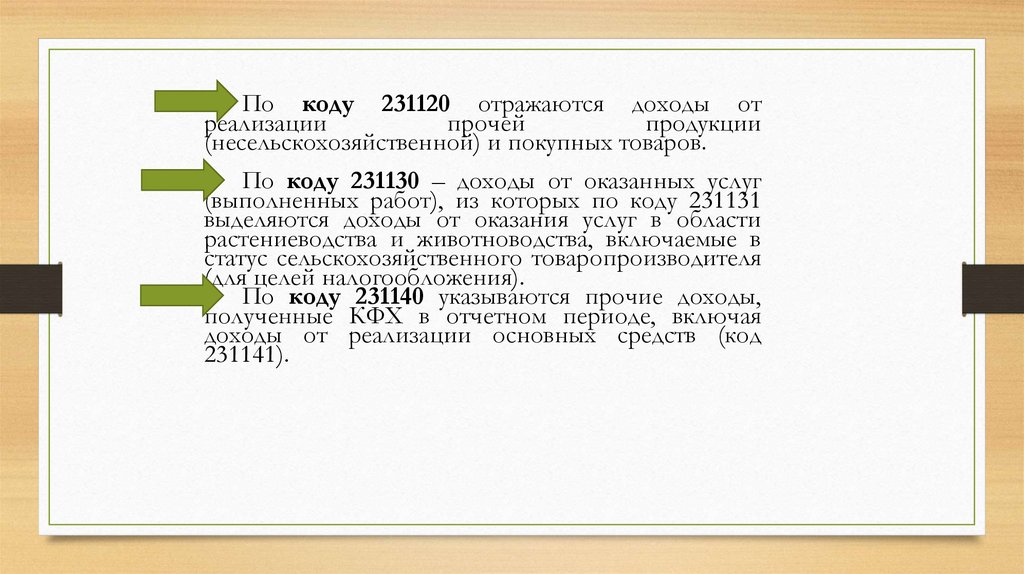

По коду 231120 отражаются доходы отреализации

прочей

продукции

(несельскохозяйственной) и покупных товаров.

По коду 231130 – доходы от оказанных услуг

(выполненных работ), из которых по коду 231131

выделяются доходы от оказания услуг в области

растениеводства и животноводства, включаемые в

статус сельскохозяйственного товаропроизводителя

(для целей налогообложения).

По коду 231140 указываются прочие доходы,

полученные КФХ в отчетном периоде, включая

доходы от реализации основных средств (код

231141).

18.

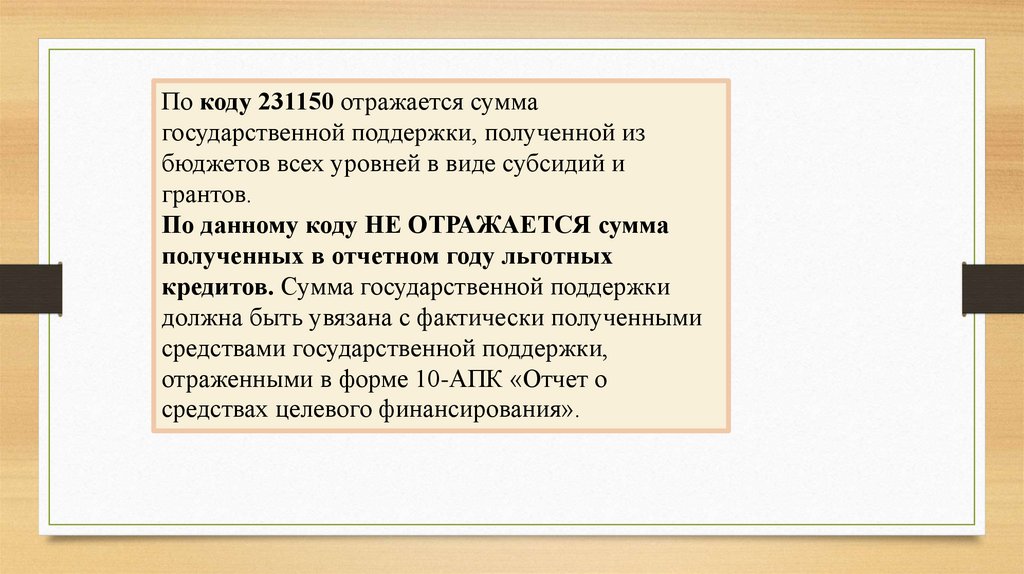

По коду 231150 отражается суммагосударственной поддержки, полученной из

бюджетов всех уровней в виде субсидий и

грантов.

По данному коду НЕ ОТРАЖАЕТСЯ сумма

полученных в отчетном году льготных

кредитов. Сумма государственной поддержки

должна быть увязана с фактически полученными

средствами государственной поддержки,

отраженными в форме 10-АПК «Отчет о

средствах целевого финансирования».

19.

По коду 231200 отражаются все понесенныев отчетном периоде расходы.

Расходы расшифровываются по источникам

возникновения.

20.

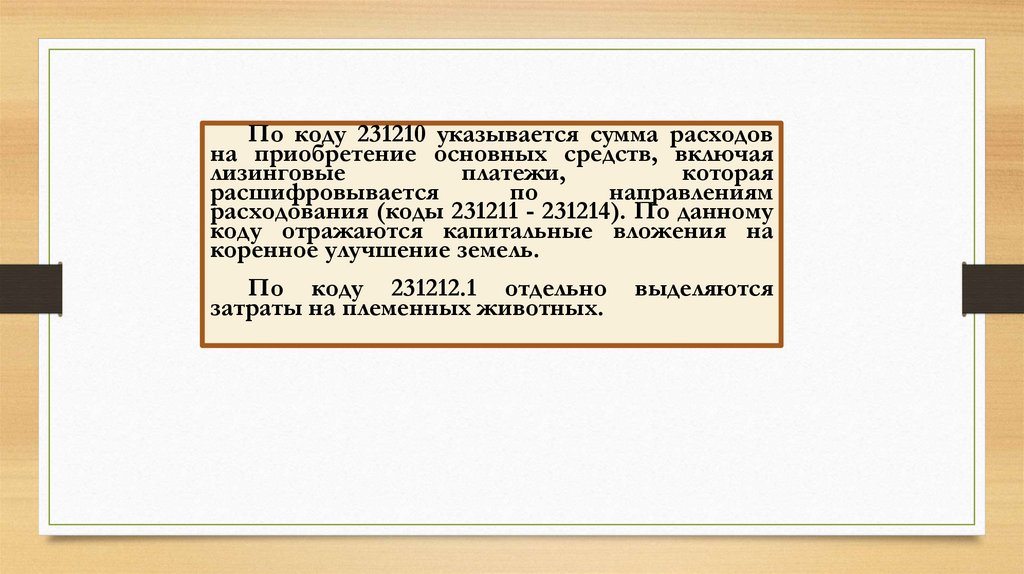

По коду 231210 указывается сумма расходовна приобретение основных средств, включая

лизинговые

платежи,

которая

расшифровывается

по

направлениям

расходования (коды 231211 - 231214). По данному

коду отражаются капитальные вложения на

коренное улучшение земель.

По коду 231212.1 отдельно выделяются

затраты на племенных животных.

21.

По коду 231220 указывается суммарасходов на приобретенные в отчетном году

материальные

ресурсы,

которая

расшифровывается по соответствующим

направлениям расходов (коды 231221 231228).

Из кода 231227 выделяются в том числе

расходы на газ (231227.1) и электроэнергию

(231227.2).

Расходы на приобретение молодняка

животных отражаются по коду 231228.

22.

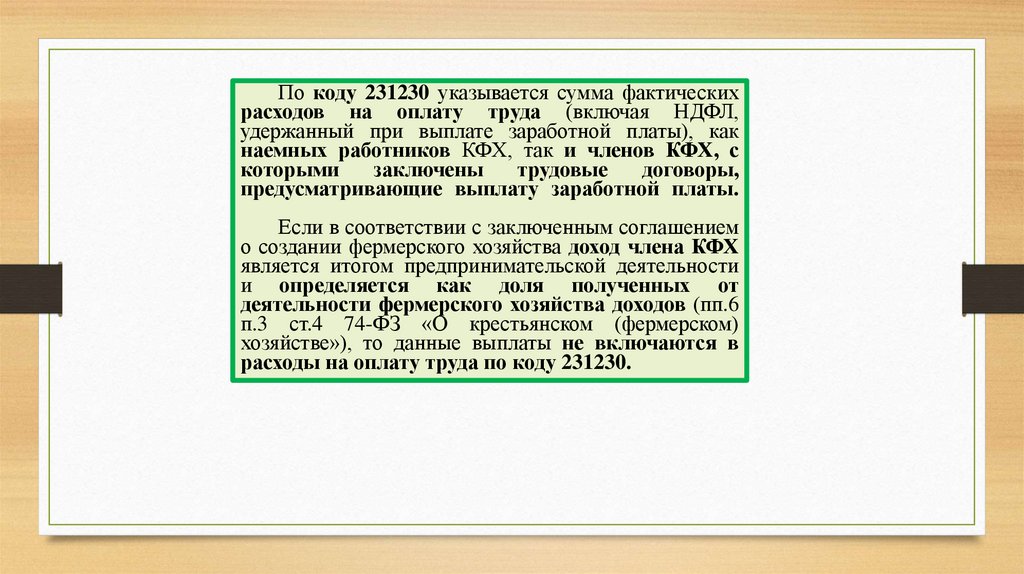

По коду 231230 указывается сумма фактическихрасходов на оплату труда (включая НДФЛ,

удержанный при выплате заработной платы), как

наемных работников КФХ, так и членов КФХ, с

которыми

заключены

трудовые

договоры,

предусматривающие выплату заработной платы.

Если в соответствии с заключенным соглашением

о создании фермерского хозяйства доход члена КФХ

является итогом предпринимательской деятельности

и определяется как доля полученных от

деятельности фермерского хозяйства доходов (пп.6

п.3 ст.4 74-ФЗ «О крестьянском (фермерском)

хозяйстве»), то данные выплаты не включаются в

расходы на оплату труда по коду 231230.

23.

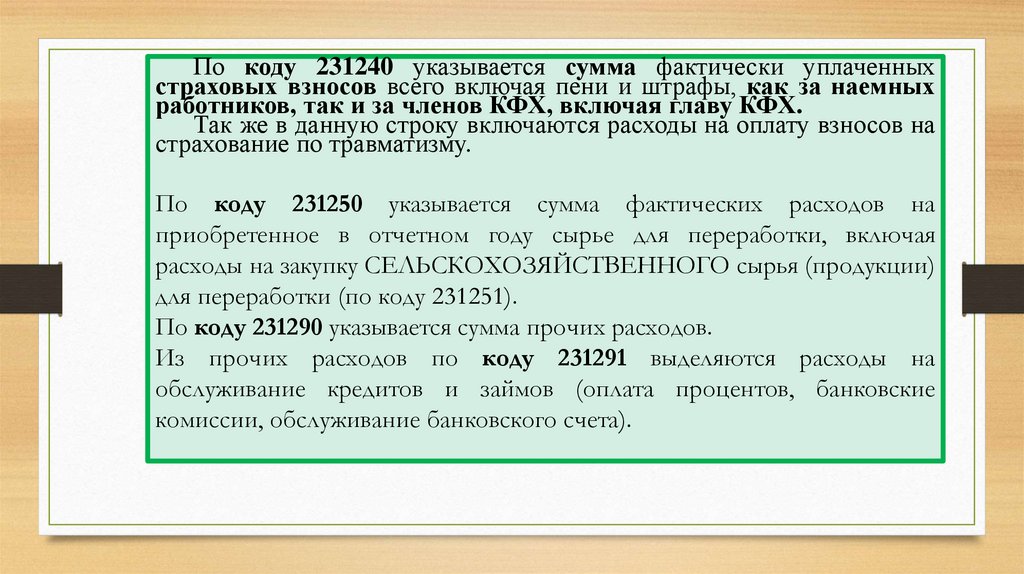

По коду 231240 указывается сумма фактически уплаченныхстраховых взносов всего включая пени и штрафы, как за наемных

работников, так и за членов КФХ, включая главу КФХ.

Так же в данную строку включаются расходы на оплату взносов на

страхование по травматизму.

По коду 231250 указывается сумма фактических расходов на

приобретенное в отчетном году сырье для переработки, включая

расходы на закупку СЕЛЬСКОХОЗЯЙСТВЕННОГО сырья (продукции)

для переработки (по коду 231251).

По коду 231290 указывается сумма прочих расходов.

Из прочих расходов по коду 231291 выделяются расходы на

обслуживание кредитов и займов (оплата процентов, банковские

комиссии, обслуживание банковского счета).

24.

По коду 231292 выделяются расходы на оплату налогов исборов, в том числе пени и штрафы. В данную строку не

включаются расходы на оплату ЕСХН, УСН

По коду 231310 отражается среднегодовая численность

наемных работников крестьянского (фермерского)

хозяйства, занятых:

• в растениеводстве (включая работы по закладке садов,

выращиванию

многолетних

насаждений,

коренному

улучшению лугов, пастбищ и т.п.);

• в животноводстве (включая работы в рыбоводстве,

звероводстве, кролиководстве, пчеловодстве, оленеводстве и

т.п.);

• в ремонте зданий и сооружений производственного

сельскохозяйственного

назначения;

на

транспорте,

преимущественно обслуживающем сельскохозяйственное

производство.

25.

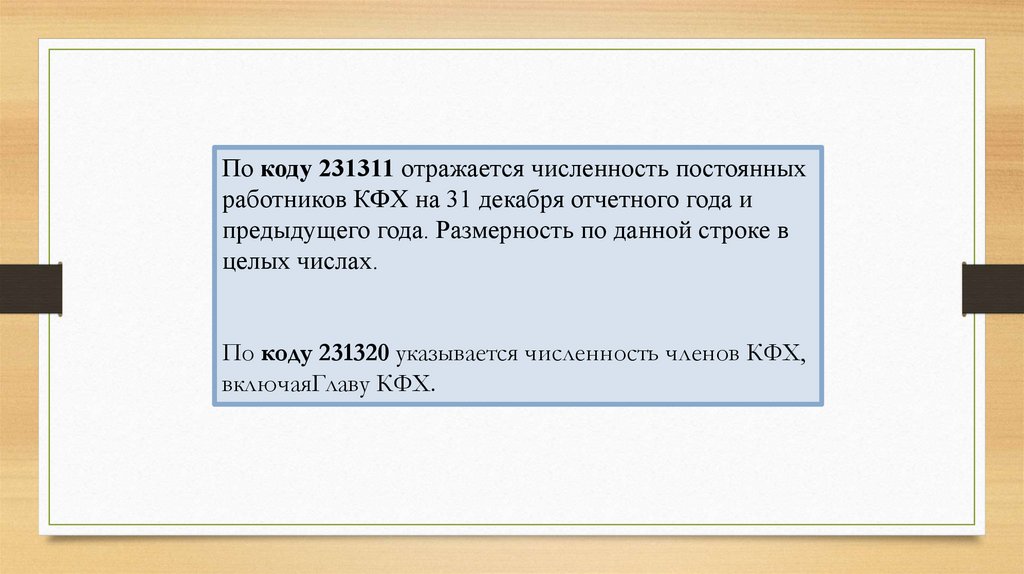

По коду 231311 отражается численность постоянныхработников КФХ на 31 декабря отчетного года и

предыдущего года. Размерность по данной строке в

целых числах.

По коду 231320 указывается численность членов КФХ,

включаяГлаву КФХ.

26.

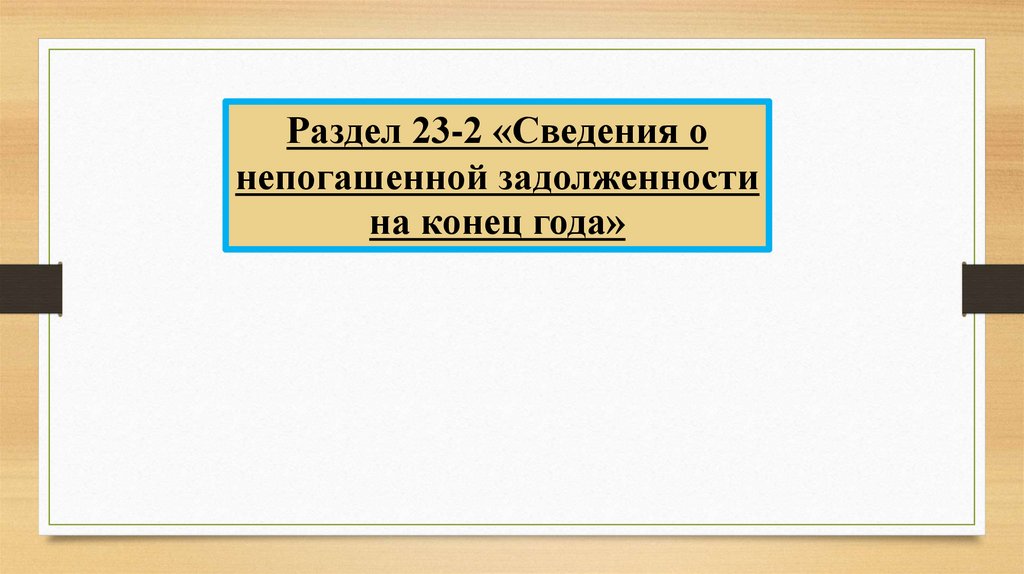

Раздел 23-2 «Сведения онепогашенной задолженности

на конец года»

27.

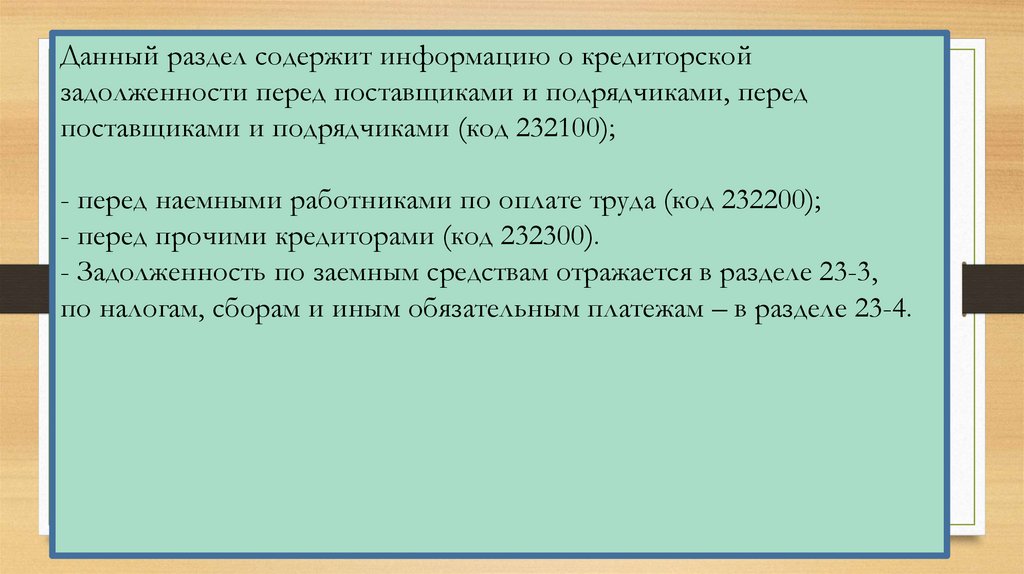

Данный раздел содержит информацию о кредиторскойзадолженности перед поставщиками и подрядчиками, перед

поставщиками и подрядчиками (код 232100);

- перед наемными работниками по оплате труда (код 232200);

- перед прочими кредиторами (код 232300).

- Задолженность по заемным средствам отражается в разделе 23-3,

по налогам, сборам и иным обязательным платежам – в разделе 23-4.

28.

Раздел 23-3 «Сведения о полученныхкредитах и займах»

29.

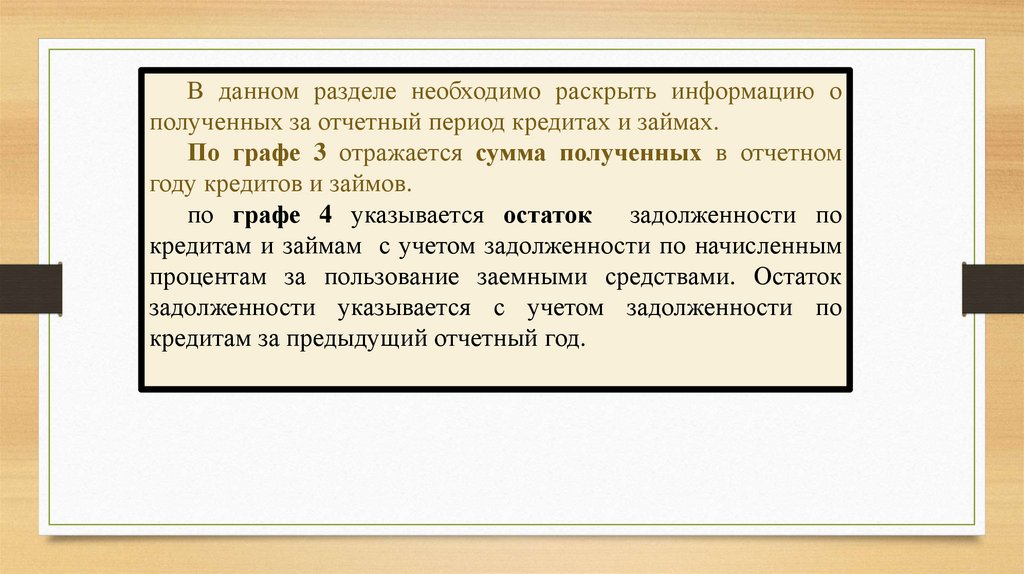

В данном разделе необходимо раскрыть информацию ополученных за отчетный период кредитах и займах.

По графе 3 отражается сумма полученных в отчетном

году кредитов и займов.

по графе 4 указывается остаток задолженности по

кредитам и займам с учетом задолженности по начисленным

процентам за пользование заемными средствами. Остаток

задолженности указывается с учетом задолженности по

кредитам за предыдущий отчетный год.

30.

Раздел 23-4 «Сведения оналогах, сборах и иных

обязательных платежах»

31.

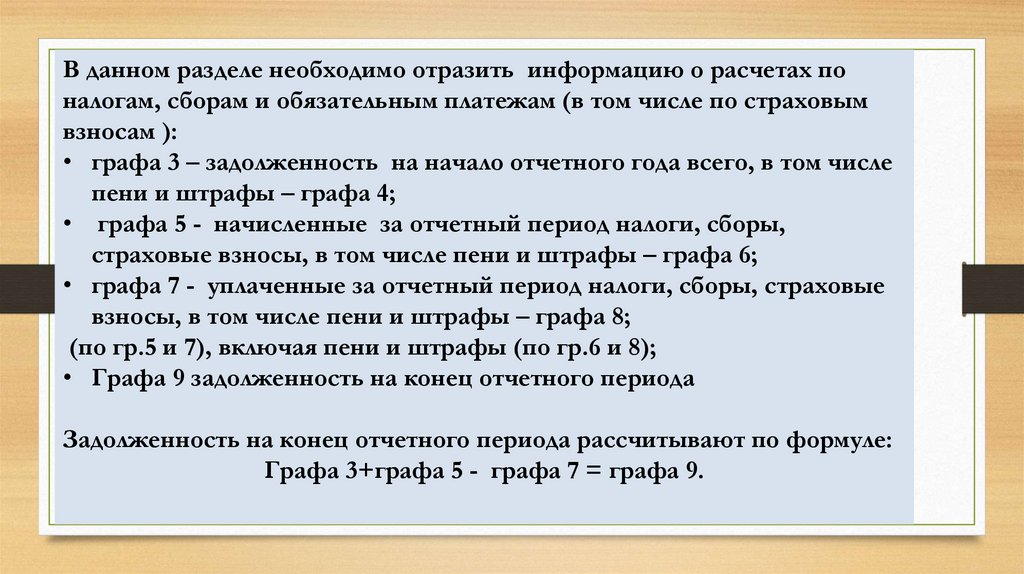

В данном разделе необходимо отразить информацию о расчетах поналогам, сборам и обязательным платежам (в том числе по страховым

взносам ):

• графа 3 – задолженность на начало отчетного года всего, в том числе

пени и штрафы – графа 4;

• графа 5 - начисленные за отчетный период налоги, сборы,

страховые взносы, в том числе пени и штрафы – графа 6;

• графа 7 - уплаченные за отчетный период налоги, сборы, страховые

взносы, в том числе пени и штрафы – графа 8;

(по гр.5 и 7), включая пени и штрафы (по гр.6 и 8);

• Графа 9 задолженность на конец отчетного периода

Задолженность на конец отчетного периода рассчитывают по формуле:

Графа 3+графа 5 - графа 7 = графа 9.

32.

По налогу на доходы физических лиц (код234130) КФХ указывает информацию как

налоговый агент, а если применяет общий

режим налогообложения, то также указывает

НДФЛ

с

доходов,

полученных

от

предпринимательской деятельности, которые в

2023 году на общем режиме налогообложения

облагаются по ставке 13% при получении

дохода (выручка минус расходы)

не более

5000000 руб., и 15% с доходов, которые свыше

5000000 руб.

33.

Раздел 23-5 «Сведения о производстве и реализациипродукции

растениеводства»

содержит

данные

о

производстве и реализации продукции растениеводства

собственного производства за отчетный период.

Также

в

данном

разделе

необходимо

отразить

информацию о наличии сельскохозяйственной техники и

земельных угодий.

34.

Раздел 23-6 «Сведения о производстве и реализациипродукции животноводства».

В данном разделе

необходимо

информацию о

производстве и реализации основных видов продукции

животноводства собственного производства за отчетный

период, а также сведения о наличии животных.

35.

Раздел23-7

«Сведения

о

производстве

и

реализации

сельскохозяйственной продукции в переработанном виде» содержит

информацию об объеме производства и реализации готовой продукции

первичной и промышленной переработки сельскохозяйственного сырья,

переработанной как самостоятельно предпринимателем, так и на стороне (на

давальческой основе), а также о доходе от реализации этого объема

продукции.

36.

При заполнении специализированной формыотчетности

1-КФХ

руководствуйтесь

Методологическими пояснениями

по заполнению отраслевой формы отчетности

1-КФХ «Информация о производственной

деятельности

крестьянских

(фермерских)

хозяйств».

Можно

найти

на

сайте

ЦЭО

АПК

(https://cspapk.ru/otchetnost/)

37.

.ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

для ИП –Глава К(Ф)Х

1-Фермер

2- Фермер

3-Фермер

38.

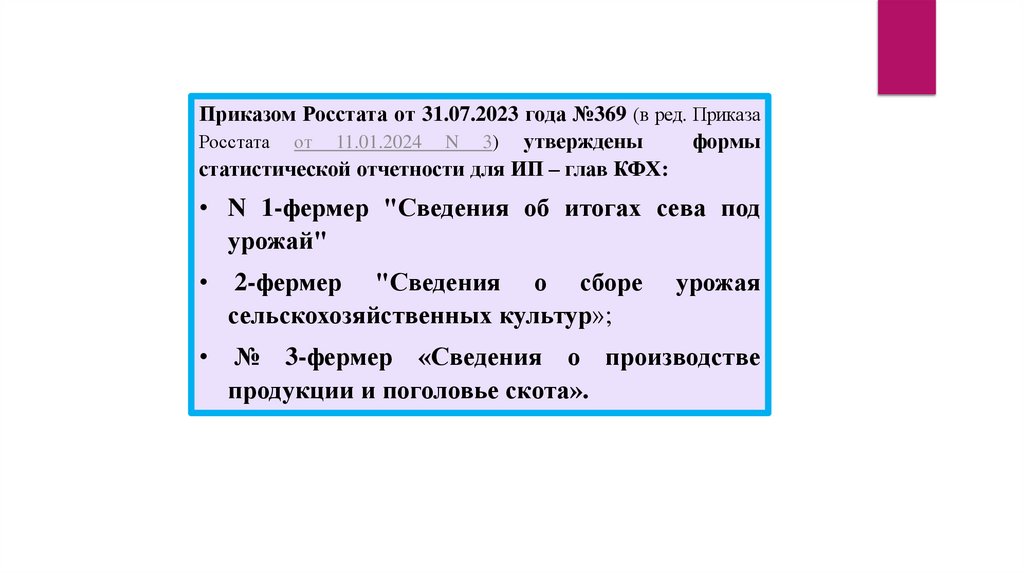

Приказом Росстата от 31.07.2023 года №369 (в ред. ПриказаРосстата от 11.01.2024 N 3) утверждены

формы

статистической отчетности для ИП – глав КФХ:

• N 1-фермер "Сведения об итогах сева под

урожай"

2-фермер "Сведения о сборе

сельскохозяйственных культур»;

№ 3-фермер «Сведения о производстве

продукции и поголовье скота».

урожая

39.

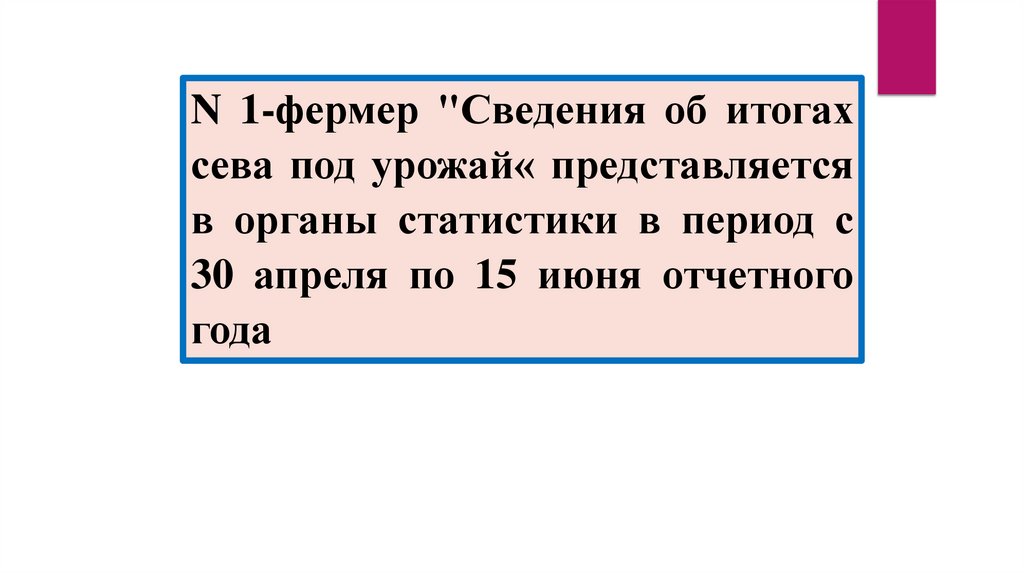

N 1-фермер "Сведения об итогахсева под урожай« представляется

в органы статистики в период с

30 апреля по 15 июня отчетного

года

40.

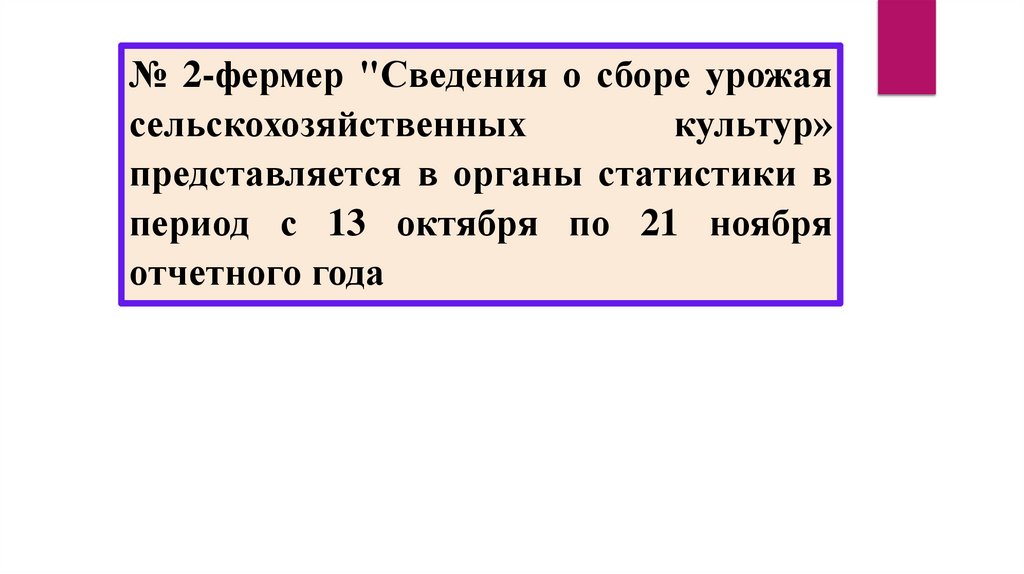

№ 2-фермер "Сведения о сборе урожаясельскохозяйственных

культур»

представляется в органы статистики в

период с 13 октября по 21 ноября

отчетного года

41.

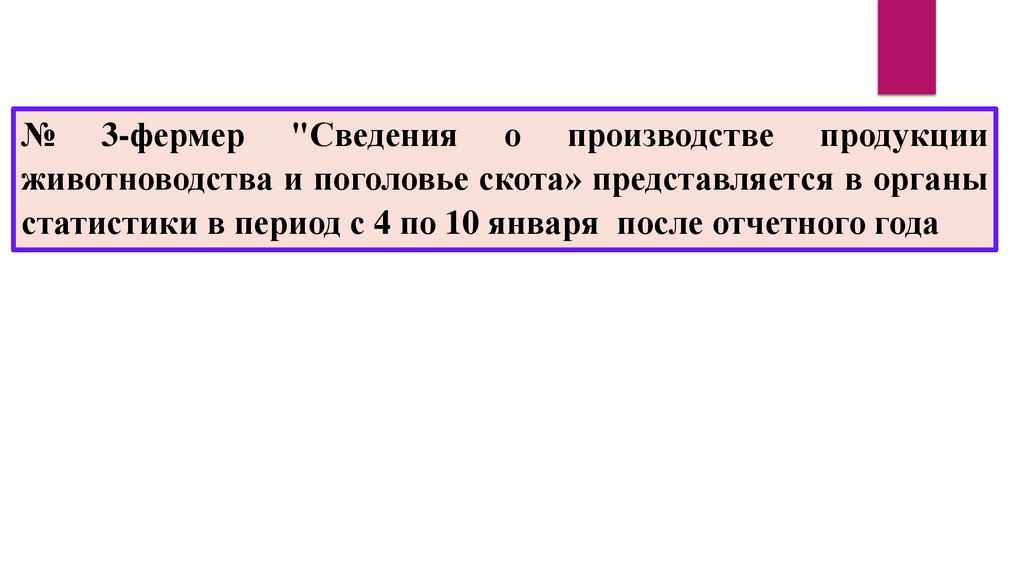

№ 3-фермер "Сведения о производстве продукцииживотноводства и поголовье скота» представляется в органы

статистики в период с 4 по 10 января после отчетного года

42.

Подробные указания по заполнению формотчетности 1-фермер, 2-фермер, 3-фермер

можно найти в интернете, задав по поиску:

Приложения к приказу Росстата от 31.07.2023

N 369.

43.

Важно:При составлении отчетности по форме 1К(Ф)Х, которая сдается в региональное

Министерство по сельскому хозяйству

необходимо, чтобы показатели, которые

присутствуют и в названной выше форме и в

формах статистической отчетности, должны

быть идентичны друг другу.

44.

СПАСИБО ЗАВНИМАНИЕ

Лектор: Дроздова Т.П.