finance

financeSimilar presentations:

отчетность. Тема 2")

отчетность")

отчетность")

отчетность")

отчетность. Бухгалтерский баланс. Лекция 2")

отчетность")

Бухгалтерская (финансовая) отчетность. Тема 18

1.

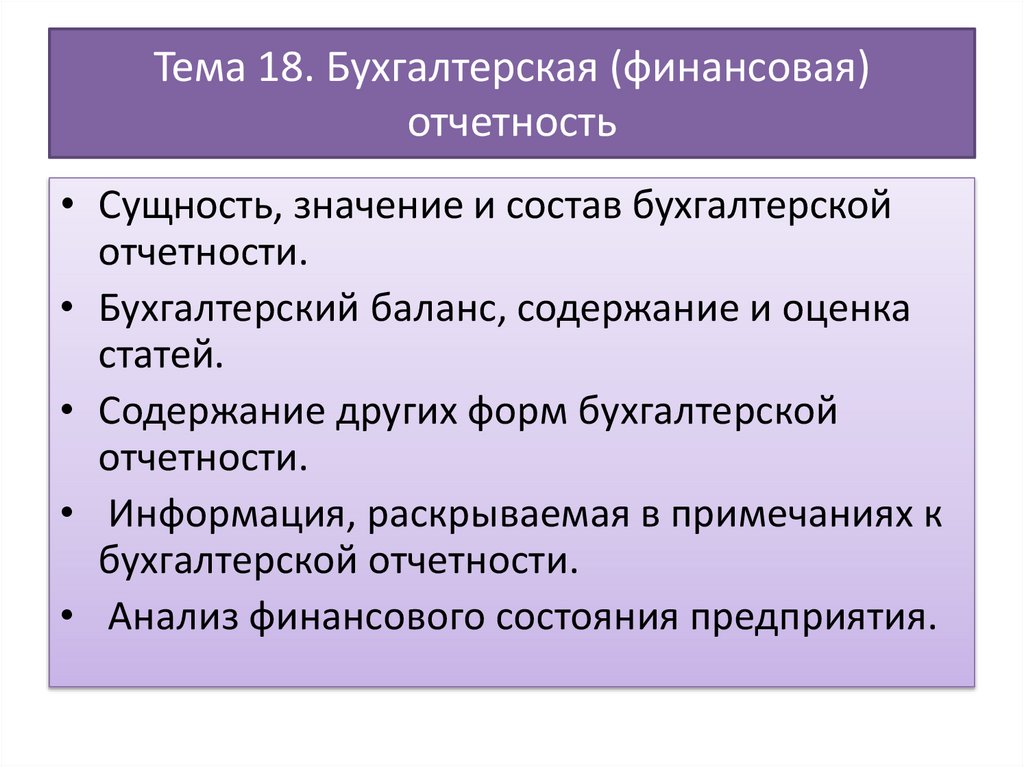

Тема 18. Бухгалтерская (финансовая)отчетность

• Сущность, значение и состав бухгалтерской

отчетности.

• Бухгалтерский баланс, содержание и оценка

статей.

• Содержание других форм бухгалтерской

отчетности.

• Информация, раскрываемая в примечаниях к

бухгалтерской отчетности.

• Анализ финансового состояния предприятия.

2.

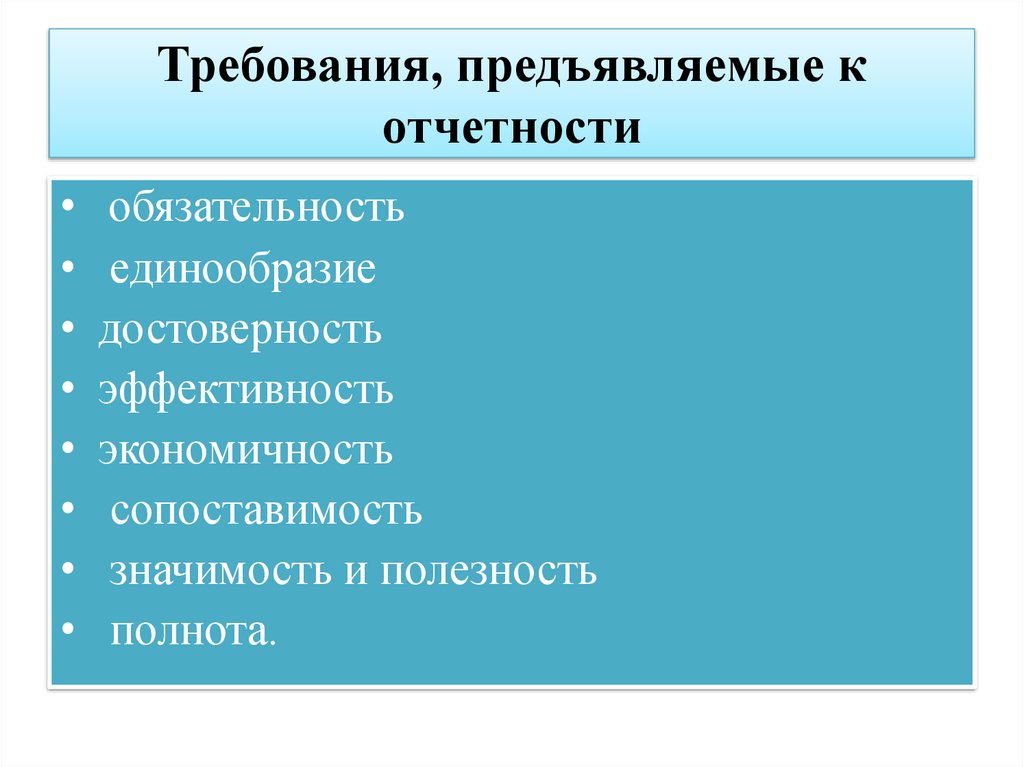

Требования, предъявляемые котчетности

• обязательность

• единообразие

• достоверность

• эффективность

• экономичность

• сопоставимость

• значимость и полезность

• полнота.

3.

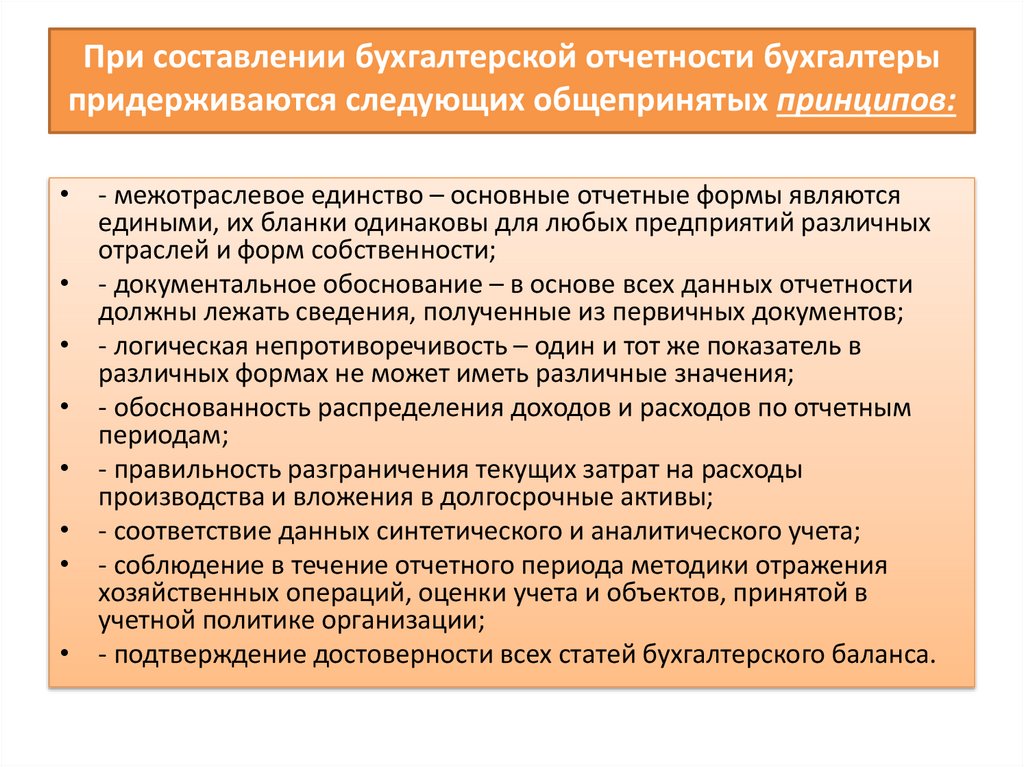

При составлении бухгалтерской отчетности бухгалтерыпридерживаются следующих общепринятых принципов:

• - межотраслевое единство – основные отчетные формы являются

едиными, их бланки одинаковы для любых предприятий различных

отраслей и форм собственности;

• - документальное обоснование – в основе всех данных отчетности

должны лежать сведения, полученные из первичных документов;

• - логическая непротиворечивость – один и тот же показатель в

различных формах не может иметь различные значения;

• - обоснованность распределения доходов и расходов по отчетным

периодам;

• - правильность разграничения текущих затрат на расходы

производства и вложения в долгосрочные активы;

• - соответствие данных синтетического и аналитического учета;

• - соблюдение в течение отчетного периода методики отражения

хозяйственных операций, оценки учета и объектов, принятой в

учетной политике организации;

• - подтверждение достоверности всех статей бухгалтерского баланса.

4.

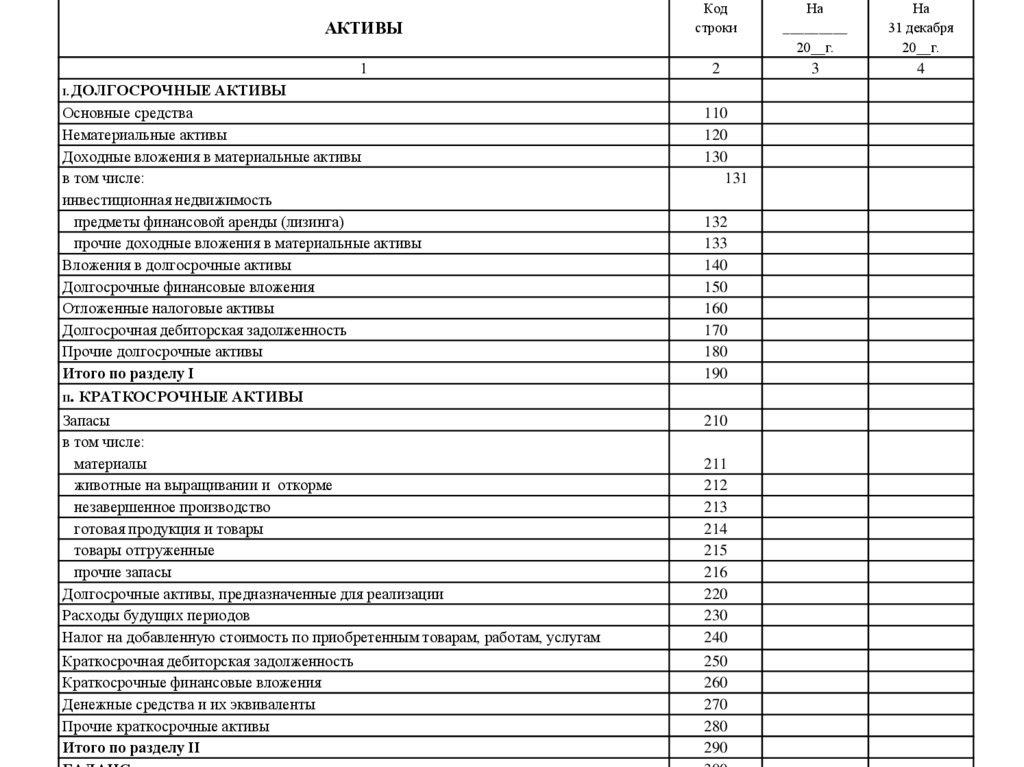

АКТИВЫКод

строки

На

_________

20__г.

На

31 декабря

20__г.

1

2

3

4

I. ДОЛГОСРОЧНЫЕ АКТИВЫ

Основные средства

Нематериальные активы

Доходные вложения в материальные активы

в том числе:

инвестиционная недвижимость

предметы финансовой аренды (лизинга)

прочие доходные вложения в материальные активы

Вложения в долгосрочные активы

Долгосрочные финансовые вложения

Отложенные налоговые активы

Долгосрочная дебиторская задолженность

Прочие долгосрочные активы

Итого по разделу I

II. КРАТКОСРОЧНЫЕ АКТИВЫ

110

120

130

131

Запасы

в том числе:

материалы

животные на выращивании и откорме

незавершенное производство

готовая продукция и товары

товары отгруженные

прочие запасы

Долгосрочные активы, предназначенные для реализации

Расходы будущих периодов

Налог на добавленную стоимость по приобретенным товарам, работам, услугам

210

Краткосрочная дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства и их эквиваленты

Прочие краткосрочные активы

Итого по разделу II

250

260

270

280

290

132

133

140

150

160

170

180

190

211

212

213

214

215

216

220

230

240

5.

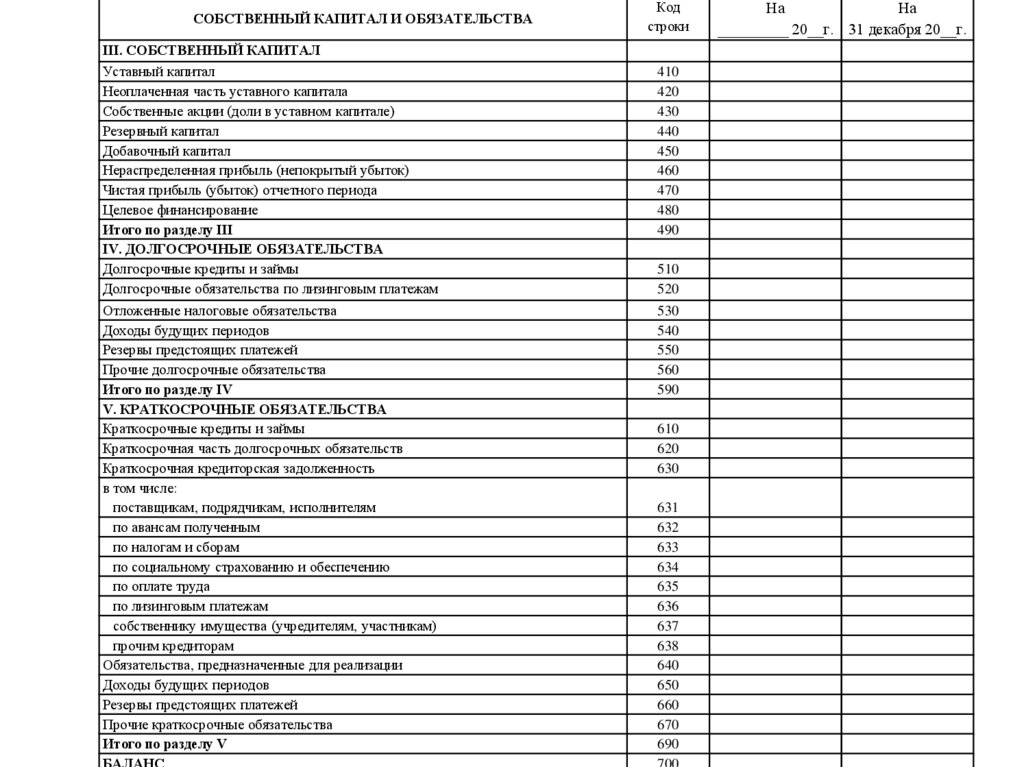

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВАКод

строки

III. СОБСТВЕННЫЙ КАПИТАЛ

Уставный капитал

Неоплаченная часть уставного капитала

Собственные акции (доли в уставном капитале)

Резервный капитал

Добавочный капитал

Нераспределенная прибыль (непокрытый убыток)

Чистая прибыль (убыток) отчетного периода

Целевое финансирование

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Долгосрочные кредиты и займы

Долгосрочные обязательства по лизинговым платежам

410

420

430

440

450

460

470

480

490

Отложенные налоговые обязательства

Доходы будущих периодов

Резервы предстоящих платежей

Прочие долгосрочные обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные кредиты и займы

Краткосрочная часть долгосрочных обязательств

Краткосрочная кредиторская задолженность

в том числе:

поставщикам, подрядчикам, исполнителям

по авансам полученным

по налогам и сборам

по социальному страхованию и обеспечению

по оплате труда

по лизинговым платежам

собственнику имущества (учредителям, участникам)

прочим кредиторам

Обязательства, предназначенные для реализации

Доходы будущих периодов

Резервы предстоящих платежей

Прочие краткосрочные обязательства

Итого по разделу V

БАЛАНС

530

540

550

560

590

510

520

610

620

630

631

632

633

634

635

636

637

638

640

650

660

670

690

700

На

На

_________ 20__г. 31 декабря 20__г.

6.

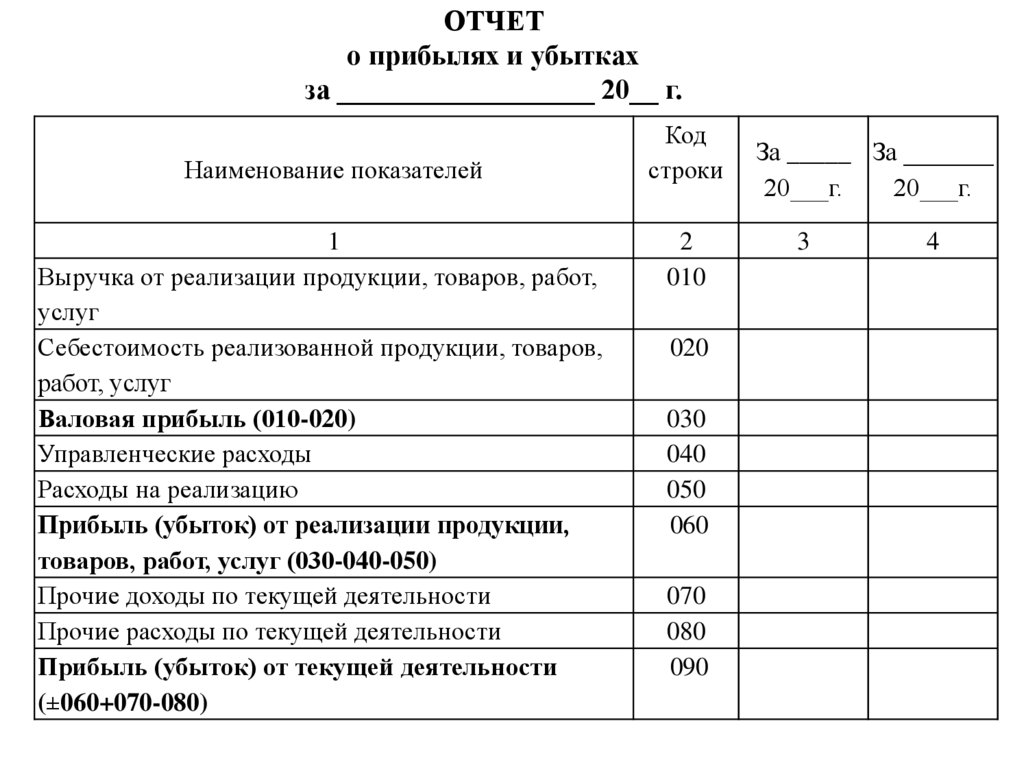

ОТЧЕТо прибылях и убытках

за __________________ 20__ г.

Наименование показателей

1

Выручка от реализации продукции, товаров, работ,

услуг

Себестоимость реализованной продукции, товаров,

работ, услуг

Валовая прибыль (010-020)

Управленческие расходы

Расходы на реализацию

Прибыль (убыток) от реализации продукции,

товаров, работ, услуг (030-040-050)

Прочие доходы по текущей деятельности

Прочие расходы по текущей деятельности

Прибыль (убыток) от текущей деятельности

(±060+070-080)

Код

строки

2

010

020

030

040

050

060

070

080

090

За _____ За _______

20___г.

20___г.

3

4

7.

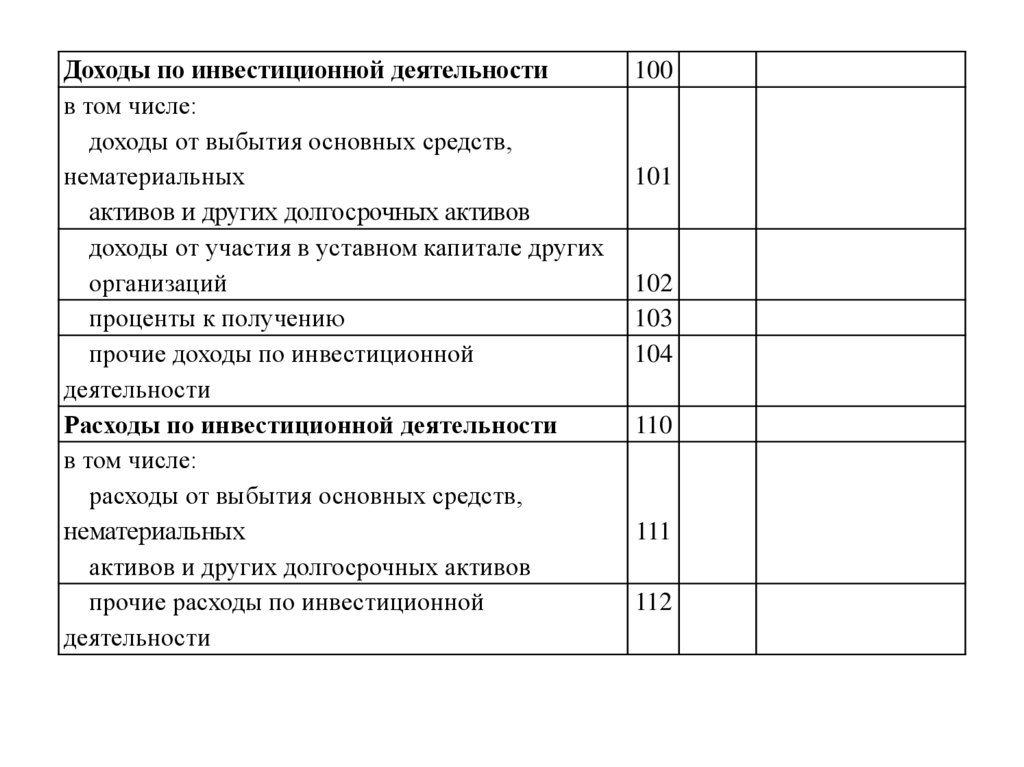

Доходы по инвестиционной деятельностив том числе:

доходы от выбытия основных средств,

нематериальных

активов и других долгосрочных активов

доходы от участия в уставном капитале других

организаций

проценты к получению

прочие доходы по инвестиционной

деятельности

Расходы по инвестиционной деятельности

в том числе:

расходы от выбытия основных средств,

нематериальных

активов и других долгосрочных активов

прочие расходы по инвестиционной

деятельности

100

101

102

103

104

110

111

112

8.

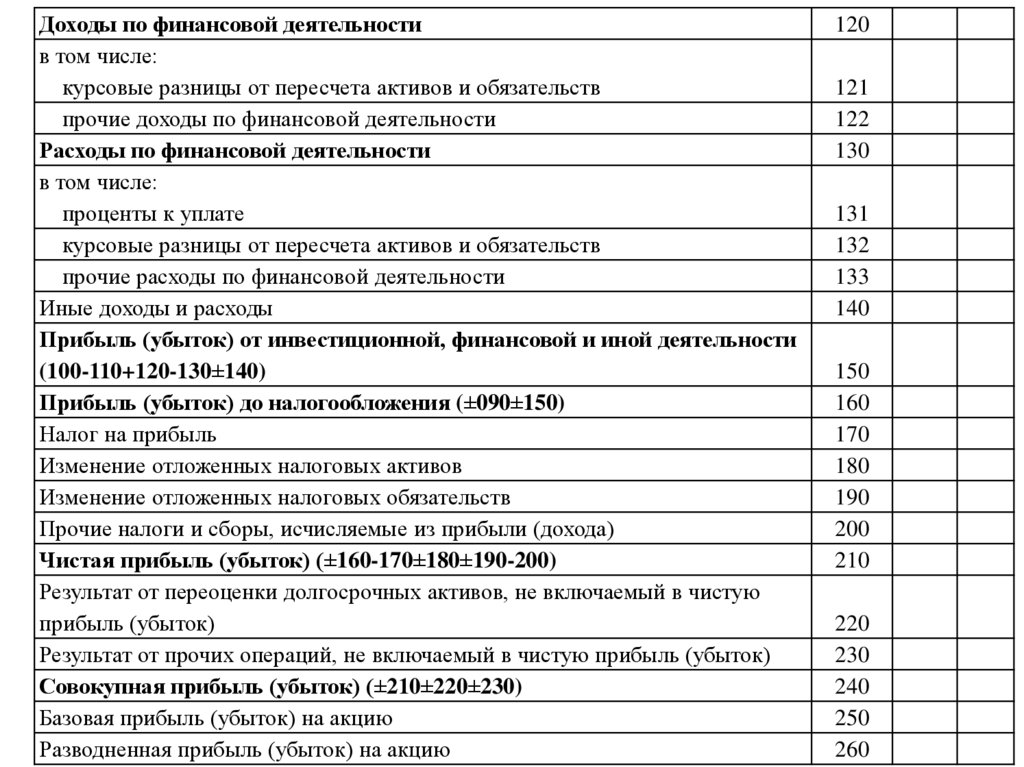

Доходы по финансовой деятельностив том числе:

курсовые разницы от пересчета активов и обязательств

прочие доходы по финансовой деятельности

Расходы по финансовой деятельности

в том числе:

проценты к уплате

курсовые разницы от пересчета активов и обязательств

прочие расходы по финансовой деятельности

Иные доходы и расходы

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности

(100-110+120-130±140)

Прибыль (убыток) до налогообложения (±090±150)

Налог на прибыль

Изменение отложенных налоговых активов

Изменение отложенных налоговых обязательств

Прочие налоги и сборы, исчисляемые из прибыли (дохода)

Чистая прибыль (убыток) (±160-170±180±190-200)

Результат от переоценки долгосрочных активов, не включаемый в чистую

прибыль (убыток)

Результат от прочих операций, не включаемый в чистую прибыль (убыток)

Совокупная прибыль (убыток) (±210±220±230)

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

120

121

122

130

131

132

133

140

150

160

170

180

190

200

210

220

230

240

250

260

9.

Отчет об изменении капитала• приводится информация об остатках на

начало и конец года, увеличении и

уменьшении уставного, резервного и

добавочного капитала, а также

нераспределенной прибыли.

• Информация берется по счетам 80

«Уставный капитал», 82 «Резервный

капитал», 83 «Добавочный капитал», 84

«Нераспределенная прибыль/непокрытый

убыток».

10.

Отчет о движении денежных средств• Показывается остаток денежных средств на начало и конец

года, источники их поступления в разрезе видов деятельности,

направления выбытия денег в разрезе этих видов деятельности.

• Отчет о движении денежных средств составляется на

основании информации о наличии и движении денежных

средств организации, обобщаемой на счетах 50 ,51 ,52 ,55 ,57 , а

также об эквивалентах денежных средств, обобщаемой на

счете 58 ,

• В отчете показывается также направление другим лицам

кредитов и займов, предоставляемых организации, не

учитываемых на счетах 50 «Касса», 51 «Расчетные счета», 52

«Валютные счета»,55 «Специальные счета в банках», 57

«Денежные средства в пути», например на оплату счетов

поставщиков, минуя денежные счета организации.

11.

Примечания к отчетности должнысодержать:

• описание основных направлений деятельности

организации, основные показатели ее деятельности;

• способы ведения бухгалтерского учета, принятые в

организации согласно учетной политике;

• дополнительную информацию по статьям

бухгалтерского баланса, отчета о прибылях и убытках,

отчета об изменении капитала, отчета о движении

денежных средств,

• дополнительную информацию, которая не содержится в

отчетности, но уместна для понимания бухгалтерской

отчетности ее пользователями;

• иную информацию, раскрытие которой в примечаниях

установлено законодательством.