economics

economics finance

financeSimilar presentations:

")

Показатели состояния основных средств

1.

Показатели состояния основных средств1). Коэффициент обновления ОФ:

Кобн = Свв

Скг

Где Свв – стоимость введенных ОФ за год;

Скг – стоимость ОФ на конец года.

При умножении на 100 показывает, какой процент ОФ введен в

эксплуатацию.

2). Коэффициент выбытия ОФ:

Квыб = Свыб

Снг

Где Свыб – стоимость выбывших ОФ за год;

Снг – стоимость ОФ на начало года.

3). Коэффициент прироста ОФ:

Кпр = Свв

Снг

Задача: Стоимость ОФ на начало года – 100 тыс.руб.

Стоимость приобретенных ОФ – 60 тыс.руб.

Стоимость ОФ на конец года – 140 тыс.руб.

Найдите коэффициенты прироста, выбытия и обновления ОФ.

Решение:

Свыб=(100+60)-140=20 тыс.руб.

Кпр=60/100=0,6; Кобн=60/140=0,43; Квыб=20/100=0,2.

Задача:

Найдите стоимость ОФ на начало и на конец года, если стоимость введенных

в эксплуатацию ОФ – 471 тыс.руб., коэффициент прироста - 0,30,

коэффициент обновления - 0,25.

Решение:

Снг= Свв/ Кпр = 471000/0,30 =1 570 000 руб.

Скг= Свв/ Кобн. = 471000/0,25 = 1 884 000 руб.

2.

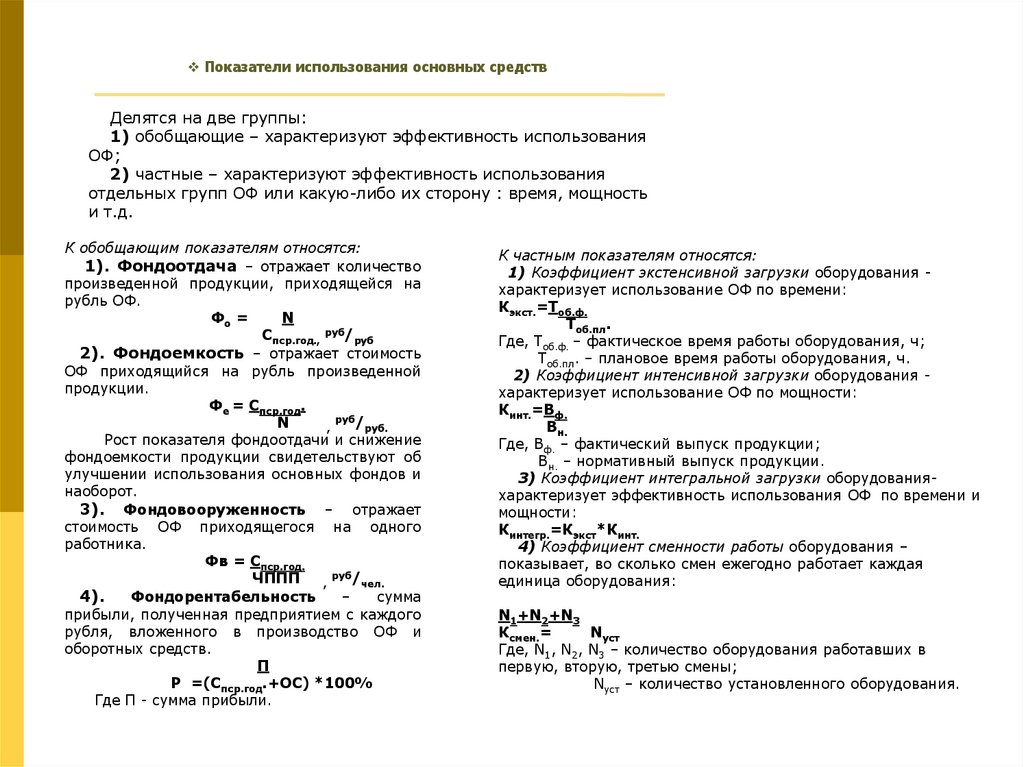

Показатели использования основных средствДелятся на две группы:

1) обобщающие – характеризуют эффективность использования

ОФ;

2) частные – характеризуют эффективность использования

отдельных групп ОФ или какую-либо их сторону : время, мощность

и т.д.

К обобщающим показателям относятся:

1). Фондоотдача – отражает количество

произведенной продукции, приходящейся на

рубль ОФ.

Фо =

N

Спср.год., руб/руб

2). Фондоемкость – отражает стоимость

ОФ приходящийся на рубль произведенной

продукции.

Фе = Спср.год.

руб/

N

,

руб.

Рост показателя фондоотдачи и снижение

фондоемкости продукции свидетельствуют об

улучшении использования основных фондов и

наоборот.

3). Фондовооруженность – отражает

стоимость ОФ приходящегося на одного

работника.

Фв = Спср.год.

руб/

ЧППП

,

чел.

4).

Фондорентабельность

–

сумма

прибыли, полученная предприятием с каждого

рубля, вложенного в производство ОФ и

оборотных средств.

П

Р =(Спср.год.+ОС) *100%

Где П - сумма прибыли.

К частным показателям относятся:

1) Коэффициент экстенсивной загрузки оборудования характеризует использование ОФ по времени:

Кэкст.=Тоб.ф.

Тоб.пл.

Где, Тоб.ф. – фактическое время работы оборудования, ч;

Тоб.пл. – плановое время работы оборудования, ч.

2) Коэффициент интенсивной загрузки оборудования характеризует использование ОФ по мощности:

Кинт.=Вф.

Вн.

Где, Вф. – фактический выпуск продукции;

Вн. – нормативный выпуск продукции.

3) Коэффициент интегральной загрузки оборудованияхарактеризует эффективность использования ОФ по времени и

мощности:

Кинтегр.=Кэкст*Кинт.

4) Коэффициент сменности работы оборудования –

показывает, во сколько смен ежегодно работает каждая

единица оборудования:

N1+N2+N3

Ксмен.=

Nуст

Где, N1, N2, N3 – количество оборудования работавших в

первую, вторую, третью смены;

Nуст – количество установленного оборудования.

3.

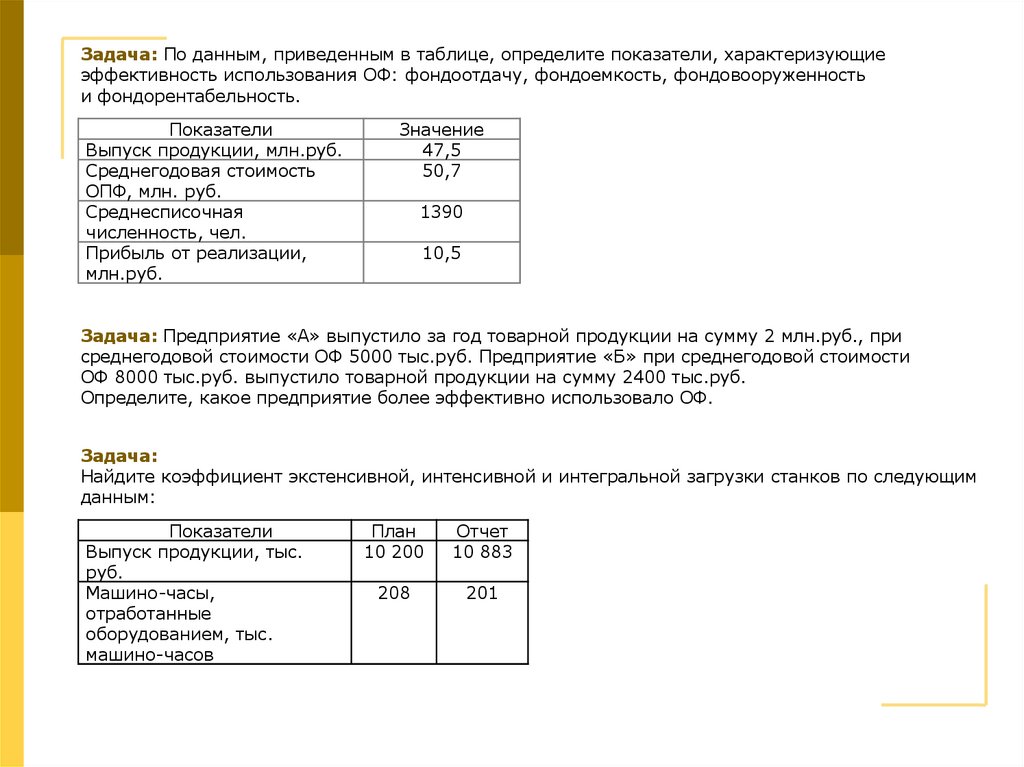

Задача: По данным, приведенным в таблице, определите показатели, характеризующиеэффективность использования ОФ: фондоотдачу, фондоемкость, фондовооруженность

и фондорентабельность.

Показатели

Выпуск продукции, млн.руб.

Среднегодовая стоимость

ОПФ, млн. руб.

Среднесписочная

численность, чел.

Прибыль от реализации,

млн.руб.

Значение

47,5

50,7

1390

10,5

Задача: Предприятие «А» выпустило за год товарной продукции на сумму 2 млн.руб., при

среднегодовой стоимости ОФ 5000 тыс.руб. Предприятие «Б» при среднегодовой стоимости

ОФ 8000 тыс.руб. выпустило товарной продукции на сумму 2400 тыс.руб.

Определите, какое предприятие более эффективно использовало ОФ.

Задача:

Найдите коэффициент экстенсивной, интенсивной и интегральной загрузки станков по следующим

данным:

Показатели

Выпуск продукции, тыс.

руб.

Машино-часы,

отработанные

оборудованием, тыс.

машино-часов

План

10 200

Отчет

10 883

208

201

4.

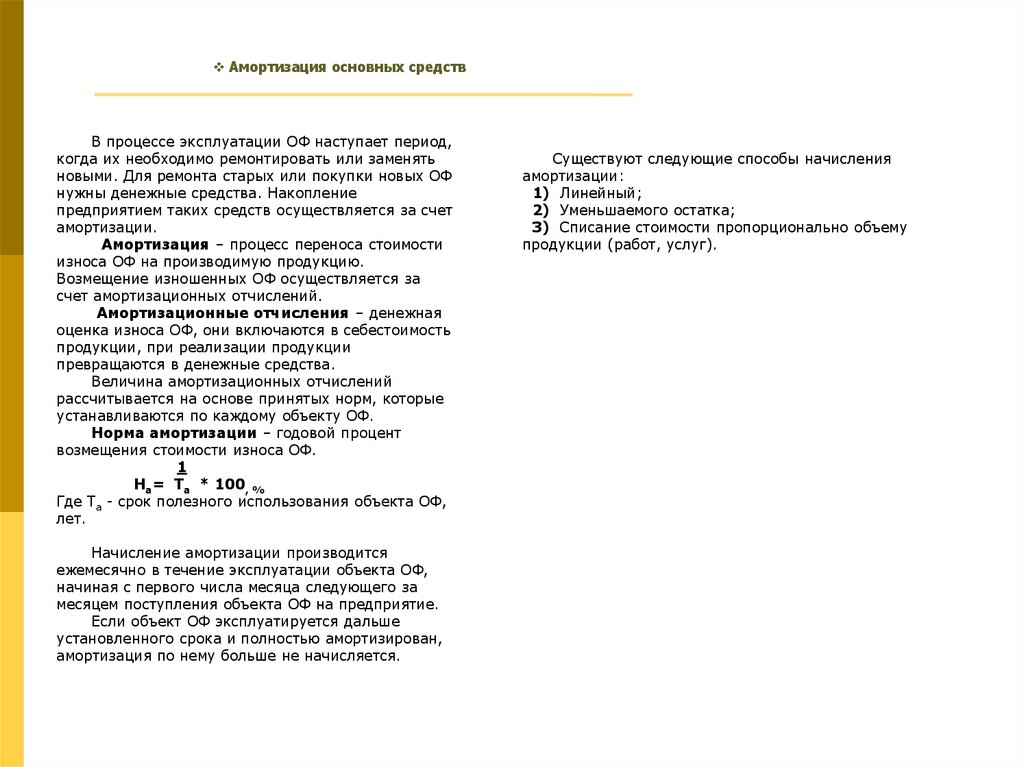

Амортизация основных средствВ процессе эксплуатации ОФ наступает период,

когда их необходимо ремонтировать или заменять

новыми. Для ремонта старых или покупки новых ОФ

нужны денежные средства. Накопление

предприятием таких средств осуществляется за счет

амортизации.

Амортизация – процесс переноса стоимости

износа ОФ на производимую продукцию.

Возмещение изношенных ОФ осуществляется за

счет амортизационных отчислений.

Амортизационные отчисления – денежная

оценка износа ОФ, они включаются в себестоимость

продукции, при реализации продукции

превращаются в денежные средства.

Величина амортизационных отчислений

рассчитывается на основе принятых норм, которые

устанавливаются по каждому объекту ОФ.

Норма амортизации – годовой процент

возмещения стоимости износа ОФ.

1

На= Та * 100, %

Где Та - срок полезного использования объекта ОФ,

лет.

Начисление амортизации производится

ежемесячно в течение эксплуатации объекта ОФ,

начиная с первого числа месяца следующего за

месяцем поступления объекта ОФ на предприятие.

Если объект ОФ эксплуатируется дальше

установленного срока и полностью амортизирован,

амортизация по нему больше не начисляется.

Существуют следующие способы начисления

амортизации:

1) Линейный;

2) Уменьшаемого остатка;

3) Списание стоимости пропорционально объему

продукции (работ, услуг).

5.

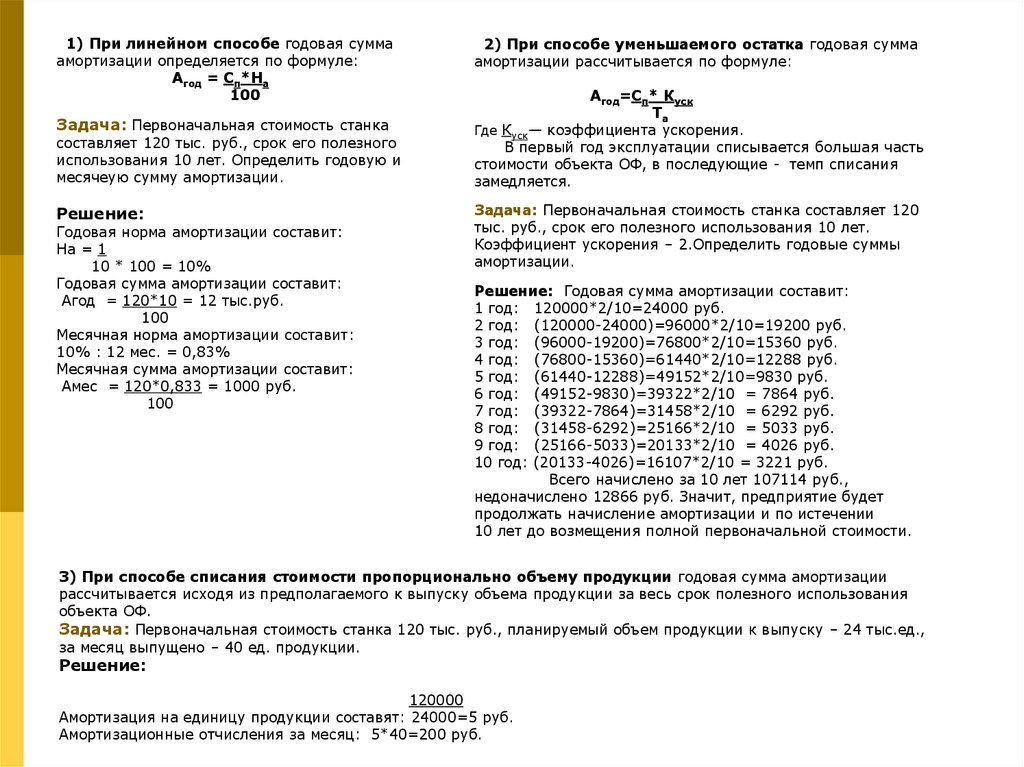

1) При линейном способе годовая суммаамортизации определяется по формуле:

Агод = Сп*На

100

Задача: Первоначальная стоимость станка

составляет 120 тыс. руб., срок его полезного

использования 10 лет. Определить годовую и

месячеую сумму амортизации.

Решение:

Годовая норма амортизации составит:

Hа = 1

10 * 100 = 10%

Годовая сумма амортизации составит:

Агод = 120*10 = 12 тыс.руб.

100

Месячная норма амортизации составит:

10% : 12 мес. = 0,83%

Месячная сумма амортизации составит:

Амес = 120*0,833 = 1000 руб.

100

2) При способе уменьшаемого остатка годовая сумма

амортизации рассчитывается по формуле:

Агод=Сп* Куск

Та

Где Куск— коэффициента ускорения.

В первый год эксплуатации списывается большая часть

стоимости объекта ОФ, в последующие - темп списания

замедляется.

Задача: Первоначальная стоимость станка составляет 120

тыс. руб., срок его полезного использования 10 лет.

Коэффициент ускорения – 2.Определить годовые суммы

амортизации.

Решение: Годовая сумма амортизации составит:

1 год: 120000*2/10=24000 руб.

2 год: (120000-24000)=96000*2/10=19200 руб.

3 год: (96000-19200)=76800*2/10=15360 руб.

4 год: (76800-15360)=61440*2/10=12288 руб.

5 год: (61440-12288)=49152*2/10=9830 руб.

6 год: (49152-9830)=39322*2/10 = 7864 руб.

7 год: (39322-7864)=31458*2/10 = 6292 руб.

8 год: (31458-6292)=25166*2/10 = 5033 руб.

9 год: (25166-5033)=20133*2/10 = 4026 руб.

10 год: (20133-4026)=16107*2/10 = 3221 руб.

Всего начислено за 10 лет 107114 руб.,

недоначислено 12866 руб. Значит, предприятие будет

продолжать начисление амортизации и по истечении

10 лет до возмещения полной первоначальной стоимости.

3) При способе списания стоимости пропорционально объему продукции годовая сумма амортизации

рассчитывается исходя из предполагаемого к выпуску объема продукции за весь срок полезного использования

объекта ОФ.

Задача: Первоначальная стоимость станка 120 тыс. руб., планируемый объем продукции к выпуску – 24 тыс.ед.,

за месяц выпущено – 40 ед. продукции.

Решение:

120000

Амортизация на единицу продукции составят: 24000=5 руб.

Амортизационные отчисления за месяц: 5*40=200 руб.

6.

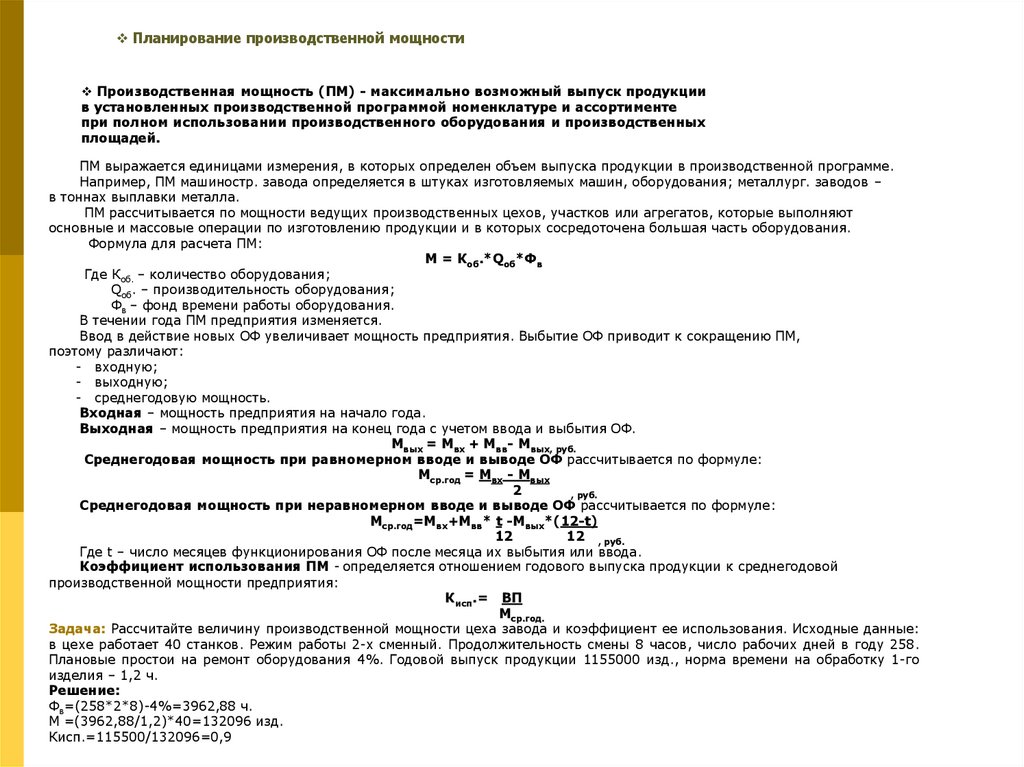

Планирование производственной мощностиПроизводственная мощность (ПМ) - максимально возможный выпуск продукции

в установленных производственной программой номенклатуре и ассортименте

при полном использовании производственного оборудования и производственных

площадей.

ПМ выражается единицами измерения, в которых определен объем выпуска продукции в производственной программе.

Например, ПМ машиностр. завода определяется в штуках изготовляемых машин, оборудования; металлург. заводов –

в тоннах выплавки металла.

ПМ рассчитывается по мощности ведущих производственных цехов, участков или агрегатов, которые выполняют

основные и массовые операции по изготовлению продукции и в которых сосредоточена большая часть оборудования.

Формула для расчета ПМ:

М = Коб.*Qоб*Фв

Где Коб. – количество оборудования;

Qоб. – производительность оборудования;

Фв – фонд времени работы оборудования.

В течении года ПМ предприятия изменяется.

Ввод в действие новых ОФ увеличивает мощность предприятия. Выбытие ОФ приводит к сокращению ПМ,

поэтому различают:

- входную;

- выходную;

- среднегодовую мощность.

Входная – мощность предприятия на начало года.

Выходная – мощность предприятия на конец года с учетом ввода и выбытия ОФ.

Мвых = Мвх + Мвв- Мвых, руб.

Среднегодовая мощность при равномерном вводе и выводе ОФ рассчитывается по формуле:

Мср.год = Мвх - Мвых

2

, руб.

Среднегодовая мощность при неравномерном вводе и выводе ОФ рассчитывается по формуле:

Мср.год=Мвх+Мвв* t -Мвых*(12-t)

12

12 , руб.

Где t – число месяцев функционирования ОФ после месяца их выбытия или ввода.

Коэффициент использования ПМ - определяется отношением годового выпуска продукции к среднегодовой

производственной мощности предприятия:

Кисп.= ВП

Мср.год.

Задача: Рассчитайте величину производственной мощности цеха завода и коэффициент ее использования. Исходные данные:

в цехе работает 40 станков. Режим работы 2-х сменный. Продолжительность смены 8 часов, число рабочих дней в году 258.

Плановые простои на ремонт оборудования 4%. Годовой выпуск продукции 1155000 изд., норма времени на обработку 1-го

изделия – 1,2 ч.

Решение:

Фв=(258*2*8)-4%=3962,88 ч.

М =(3962,88/1,2)*40=132096 изд.

Кисп.=115500/132096=0,9

7.

Планирование фонда времени работы оборудованияРазличают календарный, номинальный и эффективный годовые

фонды времени работы.

•Календарный фонд времени определяется по формуле:

F кал. = 24ч * 365 = 8760ч.

•Номинальный (режимный) фонд времени:

F ном.=(Дкал-Двых-Дпр)*t*n-1*Дппр* n

Где Двых - кол-во выходных дней в году;

Дпр - кол-во праздничных дней в году;

t - продолж-ть смены, часов;

n - режим работы (кол-во смен);

Дппр - кол-во предпраздничных дней сокращенных на один час.

•Эффективный фонд времени:

F эф= F ном.* Крем* Кперенал.

Где Крем - коэф-нт, учитывающий простои оборудования в ремонте;

Кперенал. - коэф-нт, учитывающий простои на переналадку.

Задача: Найдите эффективный и номинальный фонды времени работы

оборудования за год при 2-х сменном режиме работы и продолжительности

смены – 8ч., если количество календарных дней в году 365, праздничных дней – 12, выходных дней – 106, предпразничных дней

– 6. Крем-0,90, Кперенал. - 0,96.

Решение:

F ном. = (365-12-106)*8*2-1*6*2=3940 час.;

F эф = 3940*0,90*0,96=3404,16 час.